ANALISIS PENGARUH DANA PIHAK KETIGA,SUKU BUNGA KREDIT, INFLASI TERHADAP PENYALURAN KREDIT INVESTASI

PADA BANK UMUM DI SURABAYA

SKRIPSI

Oleh :

ZUSILA INDRAYANI 0911010042 / FE / EP

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

ANALISIS PENGARUH DANA PIHAK KETIGA,SUKU BUNGA KREDIT, INFLASI TERHADAP PENYALURAN KREDIT INVESTASI

PADA BANK UMUM DI SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Ekonomi Pembangunan

Oleh :

ZUSILA INDRAYANI 0911010042 / FE / EP

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

ANALISIS PENGARUH DANA PIHAK KETIGA,SUKU BUNGA KREDIT, INFLASI TERHADAP PENYALURAN KREDIT INVESTASI

PADA BANK UMUM DI SURABAYA

Disusun Oleh : ZUSILA INDRAYANI

0911010042/FE/EP

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

J urusan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 01 Oktober 2013

Pembimbing Utama Tim Penguji

Ketua

Dr. Muchtolifah, SE, MP Dr. Muchtolifah, SE, MP Sekretaris

Dra. Ec Niniek Imaningsih,MP

Anggota

Dr s. Ec. Wiwin Priana, MT

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

SKRIPSI

ANALISIS PENGARUH DANA PIHAK KETIGA,SUKU BUNGA KREDIT, INFLASI TERHADAP PENYALURAN KREDIT INVESTASI

PADA BANK UMUM DI SURABAYA

Yang diajukan

ZUSILA INDRAYANI NPM 0911010042/FE/EP Disetujui untuk Ujian Skripsi oleh :

Pembimbing Utama

Dr.Hj. Muchtolifah, SE, MP NIP : 195805091987032001

Tanggal : 24 September 2013

Mengetahui

Wakil Dekan I Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran”

J awa Timur

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Pertama-tama peneliti panjatkan puja dan puji syukur kehadirat Allah SWT serta Sholawat dan salam kepada junjungan kita Nabi Muhammad SAW, yang telah melimpahkan berkah, rahmat dan hidayah-Nya sehingga peneliti dapat menyelesaikan penyusunan skripsi yang berjudul : “ Analisis Pengaruh Dana Pihak Ketiga, Suku Bunga Kredit, Inflasi Terhadap Penyaluran Kredit Investasi Pada Bank Umum Di Surabaya”.

Skripsi ini disusun sebagai salah satu syarat dalam memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ilmu Ekonomi Studi Pembangunan Universitas Nasional “Veteran” Jawa Timur.

Peneliti mengucapkan terima kasih kepada Ibu Dr.Hj. Muchtolifah, SE. MP selaku Dosen Pembimbing yang dengan penuh kesabaran dan kerelaannya telah mengarahkan membimbing dan memberi petunjuk-petunjuk yang sangat bermanfaat sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Dalam kesempatan ini penyusun juga mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini, Terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dra,Ec.Niniek Imaningsih,MP, selaku ketua Program Studi Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Para Dosen yang telah memberikan bekal Ilmu Pengetahuan kepada peneliti selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak, Ibu dan Kakak-Kakakku, serta semua keluarga yang telah memberikan do’a dan semangat, sehingga peneliti dapat menyelesaikan studi dan skripsi ini dengan sebaik-baiknya.

6. Teman-temanku Jurusan Ekonomi Pembangunan Angkatan 2009 dan semua pihak yang tidak bisa peneliti sebutkan satu per satu yang selalu memotivasi, membantu dan mendukung peneliti dalam menyelesaikan skripsi ini.

7. Pimpinan beserta staff instansi Badan Pusat Statistik Jawa Timur, yang telah memberikan banyak informasi dan data-data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

8. Teman-Temanku yang telah memberikan do’a dan semangat dalam menyelesaikan penelitian ini serta pihak-pihak yang tidak dapat peneliti sebutkan satu persatu.

Akhirnya, semoga penyusunan skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak lain yang membutuhkan.

Wassalamualaikum Wr.Wb

Surabaya, 12 Juni 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I : PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II : LANDASAN TEORI ... 6

2.1 Hasil-hasil Penelitian Terdahulu ... 6

2.1.1 Perbedaan Penelitian ... 8

2.2 Landasan Teori ... 8

2.2.1 Bank... 8

2.2.1.1 Pengertian Bank ... 8

2.2.1.2 Jenis-jenis Bank... 10

2.2.1.3 Fungsi Dan Tugas Bank... 11

2.2.2 Bank Umum ... 12

2.2.2.1 Pengertian Bank Umum ... 12

2.2.3 Kredit ... 18

2.2.3.1 Pengertian Kredit ... 18

2.2.3.2 Jenis-jenis Kredit ... 19

2.2.3.3 Fungsi Kredit ... 23

2.2.3.4 Tujuan Kredit ... 25

2.2.3.5 Unsur-unsur kredit ... 26

2.2.3.6 Prinsip-prinsip Kredit ... 29

2.2.3.7 Manfaat Kredit ... 30

2.2.4 Kredit Investasi ... 32

2.2.4.1 Pengertian Kredit Investasi ... 32

2.2.4.2 Tujuan Kredit Investasi ... 33

2.2.4.3 Arah Pemberian Kredit Investasi ... 36

2.2.4.4 Ketentuan Pokok Kredit Investasi ... 37

2.2.4.5 Kriteria Untuk Memperoleh Kredit Investasi ... 39

2.2.5 Dana Pihak Ketiga ... 40

2.2.5.1 Pengertian Dana Pihak ... 40

2.2.5.2 Hubungan Dana Pihak K etiga Dengan Penyaluran Kredit Investasi ... 43

2.2.6 Suku Bunga Kredit ... 44

2.2.6.1 Pengertian Suku Bunga Kredit ... 44

2.2.6.2 Teori Klasik Tentang Suku Bunga... 45

2.2.6.3 Teori Keynes Tentang Suku Bunga ... 47

2.2.6.4 Komponen Yang Menentukan Suku Bunga Kredit . 50 2.2.6.5 Faktor-faktor Yang Mempengaruhi Suku Bunga .... 51

2.2.6.6 Hubungan Suku Bunga Kredit Dengan Penyaluran Kredit Investasi ... 52

2.2.7.2 Jenis-jenis Inflasi ... 54

2.2.7.3 Teori Inflasi ... 57

2.2.7.4 Hubungan Tingkat Inflasi Dengan Penyaluran Kredit Investasi ... 59

2.3 Kerangka Pikir ... 60

2.4 Hipotesis ... 63

BAB III : METODOLOGI PENELITIAN ... 64

3.1 Definisi Operasional Dan Pengukuran Variabel ... 64

3.2 Teknik Pengumpulan Sampel ... 65

3.3 J enis Data Dan Sumber Data ... 66

3.3.1 Jenis Data ... 66

3.3.2 Sumber Data... 66

3.4 Teknik Pengumpulan Data ... 66

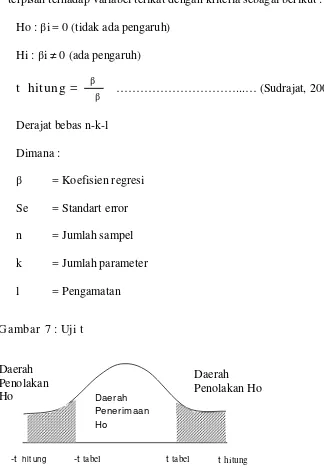

3.5 Teknik Analisis Dan Uji Hipotesis... 67

3.5.1 Teknik Analisis ... 67

3.5.2 Uji Secara Simultan ... 68

3.5.3 Uji Hipotesis ... 70

3.6 Pendekatan Asumsi Klasik ... 71

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 77

4.1 Deskripsi Obyek Penelitian ... 77

4.1.1 Letak Geografis Dan Luas Wilayah ... 77

4.1.2 Gambaran Umum Kota Surabaya ... 78

4.1.3 Gambaran Bank Umum Di Surabaya ... 79

4.2 Deskripsi Hasil Penelitian ... 81

4.2.1 Perkembangan Penyaluran Kredit Investasi Bank Umum Di Surabaya ... 82

4.2.2 Perkembangan DPK Bank Umum Di Surabaya ... 83

4.2.3 Perkembangan Tingkat Suku Bunga Kredit Investasi Di Surabaya ... 85

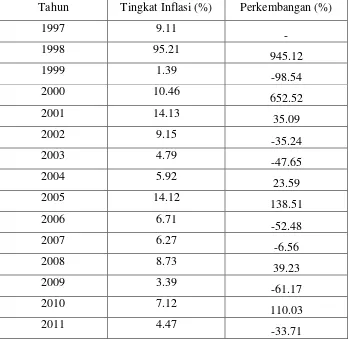

4.2.4 Perkembangan Tingkat Inflasi Di Surabaya ... 86

4.3 Hasil Perhitungan Dan Analisis ... 87

4.3.1 Hasil Analisis Asumsi Klasik ... 87

4.3.2 Hasil Analisis Regresi Linier Berganda ... 91

4.3.3 Koefisien Determinasi (R²) Dan Koefisien Korelasi ( R ) 93 4.3.4 Uji Kecocokan Model (Uji Secara Simultan) ... 94

4.4 Uji Hipotesis ... 95

4.5 Pembahasan ... 100

BAB V : KESIMPULAN DAN SARAN ... 104

5.1 Kesimpulan ... 104

5.2 Saran ... 104 DAFTAR PUSTAKA

DAFTAR GAMBAR

1. Gambar Teori Klasik Tentang Tingkat Suku Bunga ... 46

2. Gambar Teori Keynes Tentang Tingkat Suku Bunga ... 48

3. Gambar Demand Inflation ... 55

4. Gambar Cost Inflation ... 56

5. Gambar Kerangka Pikir ... 63

6. Gambar Uji F ... 69

7. Gambar Uji t ... 70

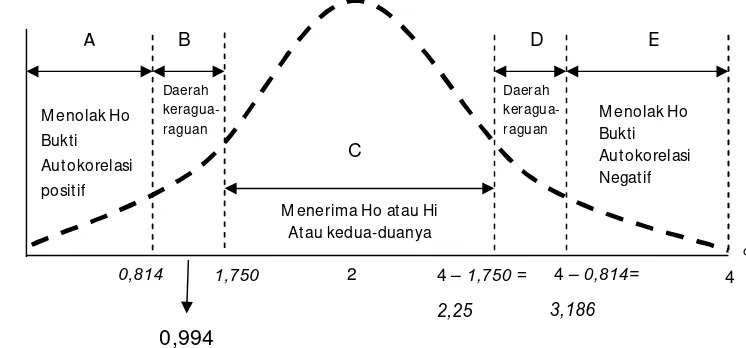

8. Gambar Daerah Keputusan Uji Durbin Watson ... 74

9. Gambar Kurva Statistik Durbin Watson ... 90

10. Gambar Daerah Penerimaan Dan Penolakan Uji Secara Simultan ... 95

11. Gambar Kurva Distribusi Hasil Analisis Secara Parsial Dana Pihak Ketiga(X1) Dengan Penyaluran Kredit Investasi ... 96

12. Gambar Kurva Distribusi Hasil Analisis Secara Parsial Tingkat Suku Bunga Kredit (X2) Dengan Penyaluran Kredit Investasi... 98

DAFTAR TABEL

1. Tabel Perkembangan Penyaluran Kredit Investasi Bank Umum Di

Surabaya ... 82

2. Tabel Perkembangan Dana Pihak Ketiga Bank Umum Di Surabaya .. 84

3. Tabel Perkembangan Suku Bunga Kredit Investasi Bank Umum Di Surabaya ... 85

4. Tabel Perkembangan Tingkat Inflasi Di Surabaya ... 87

5. Tabel Tes Multikolinier ... 88

6. Tabel Model Summary ... 89

7. Tabel Tes Heterokedastisitas ... 90

8. Tabel Hasil Regresi Linier Berganda ... 91

9. Tabel Uji F ... 94

DAFTAR LAMPIRAN

1. Lampiran 1 : Data Input 2. Lampiran 2 : Tabel Residual

3. Lampiran 3 : Output Hasil Regresi Dengan SPSS, Model Summary, Anova

4. Lampiran 4 :Coefficients, Coeficient Correlation

5. Lampiran 5 :Collinearity Diagnostic, Residual Statistics 6. Lampiran 6 : Tabel Non Parametric Correlations

7. Lampiran 7 :Tabel Durbin Watson 8. Lampiran 8 :Tabel F

ANALISIS PENGARUH DANA PIHAK KETIGA,SUKU BUNGA KREDIT, INFLASI TERHADAP PENYALURAN KREDIT INVESTASI

PADA BANK UMUM DI SURABAYA

Oleh : Zusila Indrayani

Abstraksi

Bank merupakan lembaga perbankan yang berfungsi sebagai perantara keuangan bagi pihak yang kelebihan dana dan pihak yang kekurangan dana.Bank menerima simpanan uang dari masyarakat dan selanjutnya menyaluran kembali dalam bentuk kredit, misalnya kredit investasi.Penyaluran kredit akan sangat membantu bagi dunia usaha.Keterkaitan antara dunia usaha dengan lembaga keuangan bank tidak bisa dilepaskan. Pihak bank akan menyalurkan kredit berupa kredit investasi dan modal kerja yang dibutuhkan oleh pihak dunia usaha.

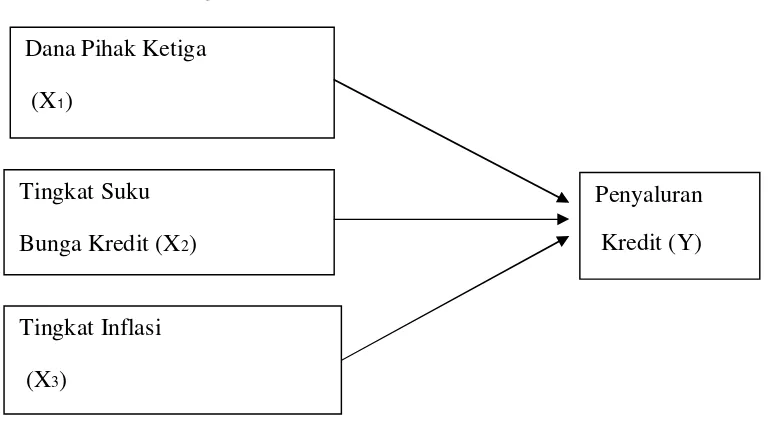

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh dana pihak ketiga, tingkat suku bunga kredit, dan inflasi terhadap kredit investasi pada bank umum di Surabaya. Data dalam penelitian ini menggunakan data sekunder.Alat analisis yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda.Dan variabel yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga (X1), Tingkat Suku Bunga Kredit (X2), Inflasi (X3) dan Jumlah Kredit yang Disalurkan oleh Bank Umum di Surabaya (Y) sebagai variabel terikatnya.

Hasil dari penelitian ini menunjukkan bahwa Dana Pihak Ketiga (X1), Tingkat Suku Bunga Kredit (X2), Inflasi (X3) secara simultan berpengaruh signifikan terhadap Penyaluran Kredit pada Bank Umum di Surabaya (Y).Ditunjukkan dengan F hitung = 16.923 > F tabel = 3,59.Berdasarkan pengujian secara parsial Dana Pihak Ketiga (X1) dan Inflasi (X3) berpengaruh

signifikan terhadap Penyaluran Kredit Investasi pada Bank Umum di Surabaya, Sedangkan variabel Tingkat Suku Bunga Kredit (X2) tidak berpengaruh signifikan terhadap Penyaluran Kredit Investasi pada Bank Umum Di Surabaya

1.1 Latar Belakang

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar.Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank.Secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa lainnya.(Kasmir,2012:3).

Keberadaan bank merupakan hal penting bagi dunia usaha.Keterkaitan antara dunia usaha dan lembaga keuangan bank memang tidak bisa dilepaskan apalagi dari pengertian investasi dan kredit.Pihak bank akan menyalurkan kredit berupa kredit investasi dan kredit modal kerja yang dibutuhkan oleh pihak dunia usaha.Dalam hal inilah pihak bank akan terus mengembangkan kompetensi yang lain di bidang kredit untuk menggalang pertumbuhan kredit yang berkesinambungan sekaligus menjalankan fungsinya sebagai jasa intermediasi keuangan, berdasarkan Undang-Undang, struktur perbankan di Indonesia terdiri dari Bank umum dan BPR.(Siamat,2004:87)

masyarakat dalam bentuk kredit atau bentuk-bentuk lainnnya dalam rangka meningkatkan taraf hidup rakyat banyak.(Dendawijaya,2003:17)

Dari data BI tahun 2011, Dana pihak ketiga (DPK) mengalami pertumbuhan yang positif pada Juli 2011 mencapai Rp2.464 triliun atau tumbuh 18,3%, lebih tinggi dibandingkan dengan pertumbuhan bulan sebelumnya atau bulan Juni 2011 yang tercatat sebesar 16,3%.Pertumbuhan DPK tersebut terutama didorong oleh meningkatnya peran pertumbuhan deposito dan giro pada pertumbuhan total DPK.Dari data Laporan Harian Bank Umum (LHBU), perkembangan DPK pada Agustus 2011 diindikasi meningkat 20,2% , ditopang oleh giro, tabungan dan deposito yang meningkat masing-masing sebesar 14,4% ; 26,5% dan 19,0% .(Investor Daily)

Dari data BI Januari 2013, penyaluran kredit di Jatim yang masuk ke Kota Surabaya sebesar 56,2 % dari total kredit di Jatim Rp 236,99 triliun.Bukan hanya nilai kredit bank umum secara total, kredit untuk UMKM di Jatim juga didominasi Kota Surabaya.Dari total kredit bagi UMKM di Jatim Rp 66,85 triliun, 42,4 % diantaranya disalurkan di Surabaya.(Surya Online.com)

umum tersebut banyak pada sektor produktif atau modal kerja dengan proporsi sebesar 58,32%.Sedangkan, kredit lainnya tersalur di sektor konsumsi dan kredit investasi.“Masing-masing menyumbang proporsi sebesar 28,02 % untuk kredit konsumsi dan 13,66%, untuk kredit investasi”.(Surabaya Post Online)

Dari data tersebut jumlah kredit investasi yang disalurkan oleh Bank Umum di Jawa Timur nilainya lebih kecil dibandingkan dengan kredit modal kerja dan kredit konsumsi.Hal inilah yang mendorong peneliti melakukan penelitian untuk mengetahui faktor-faktor apa saja yang mempengaruhi penyaluran kredit investasi pada Bank Umum di Surabaya.Oleh karena itu maka perlu dikaji faktor-faktor yang mempengaruhi penyaluran kredit investasi tersebut antara lain jumlah dana pihak ketiga, tingkat suku bunga kredit, tingkat inflasi.Berdasarkan latar belakang diatas, maka peneliti mengambil judul “Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Tingkat Inflasi Terhadap Penyaluran Kredit Investasi Pada Bank Umum Di Surabaya”.

1.2 Perumusan Masalah

Berdasarkan dari latar belakang diatas, maka dapat dirumuskan permasalahan yaitu :

2. Apakah tingkat suku bunga kredit mempunyai pengaruh pada penyaluran kredit investasi pada bank umum di Surabaya?

3. Apakah tingkat inflasi mempunyai pengaruh pada penyaluran kredit investasi pada bank umum di Surabaya?

1.3 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh Dana Pihak Ketiga (DPK) pada penyaluran kredit investasi pada bank umum di Surabaya.

2. Untuk mengetahui dan menganalisis pengaruh Tingkat Suku Bunga Kredit pada penyaluran kredit investasi pada bank umum di Surabaya.

3. Untuk mengetahui dan menganalisis pengaruh Tingkat Inflasi pada penyaluran kredit investasi pada bank umum di Surabaya.

1.4 Manfaat Penelitian 1. Bagi Peneliti

• Menambah pengetahuan dan wawasan tentang peranan bank umum dalam menyalurkan kredit investasi di Surabaya.

2. Bagi Instansi

• Sebagai informasi dan masukan pada instansi yang terkait dalam menentukan kebijakan tentang penyaluran kredit investasi di kota Surabaya.

3. Bagi Universitas

• Diharapkan dari hasil penelitian ini dapat diimplementasikan di UPN “Veteran” Jawa Timur.

4. Bagi Mahasiswa

2.1 Hasil-Hasil Penelitian Terdahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi serta bahan kajian yang berkaitan dengan penelitian sekarang.Para peneliti tersebut adalah :

a. Akhmad Setyo W, (2009), dengan judul penelitian “Beberapa faktor yang mempengaruhi Penyaluran Kredit Investasi Oleh Bank Umum di Surabaya”.Dari hasil uji F variabel Jumlah dana bank umum,suku bunga kredit investasi, pertumbuhan industri pengolahan logam dasar, dan PDRB berpengaruh secara simultan terhadap Penyaluran kredit investasi pada Bank Umum di Surabaya.Dari hasil uji t secara parsial jumlah dana bank umum,suku bunga kredit investasi dan pertumbuhan industri pengolahan logam dasar berpengaruh nyata terhadap penyaluran kredit investasi pada Bank Umum di Surabaya.Sedangkan PDRB secara parsial tidak berpengaruh terhadap penyaluran kredit investasi pada Bank Umum di Surabaya.

parsial variabel tingkat inflasi, tingkat suku bunga, dan jumlah industri tidak berpengaruh secara nyata terhadap kredit investasi pada Bank Umum di Surabaya, sedangkan secara parsial jumlah dana bank berpengaruh secara nyata terhadap kredit investasi pada Bank Umum di Surabaya. c. Hedwigis Esti R dan Sari Wulandari (2010) dengan judul jurnal penelitian

“Analisis Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Bank Persero”.Dari uji F, variabel suku bunga kredit dan dana pihak ketiga secara simultan berpengaruh signifikan terhadap penyaluran kredit investasi.Dari hasil uji t, variabel secara parsial suku bunga kredit berpengaruh negatif signifikan, Sedangkan dana pihak ketiga berpengaruh positif signifikan terhadap penyaluran kredit investasi.

d. Daryanti Ningsih (2010) dengan judul jurnal penelitian “Analisis Permintaan Kredit Investasi Pada Bank Swasta Nasional Di Jawa Timur”.Dari uji F, variabel suku bunga kredit dan inflasi secara simultan berpengaruh signifikan terhadap permintaan kredit investasi bank swasta nasional di Jawa Timur.Dari uji t, suku bunga kredit berpengaruh negatif terhadap permintaan kredit investasi, tingkat inflasi tidak berpengaruh signifikan negatif terhadap penyaluran kredit investasi pada bank swasta nasional di Jawa Timur.

bank umum di Indonesia.Dari hasil uji t, secara parsial inflasi tidak berpengaruh signifikan terhadap kredit investasi, sedangkan suku bunga SBI berpengaruh signifikan terhadap kredit Investasi.

2.1.1 Perbedaan Penelitian

Perbedaan penelitian terdahulu dengan penelitian sekarang terletak pada ruang lingkup yang digunakan serta kurun waktu penelitian lokasi dan jumlah variabel yang digunakan untuk penelitian penelitian terdahulu seperti yang telah disebut diatas juga merupakan dasar acuan untuk penelitian kali ini.

2.2 Landasan Teori 2.2.1 Bank

2.2.1.1 Pengertian Bank

Pada dasarnya lembaga keuangan adalah suatu lembaga yang berfungsi sebagai perantara pihak-pihak yang mempunyai kelebihan dana (surplus of funds) dengan pihak-pihak yang kekurangan dana dan memerlukan dana (lock of funds),sehingga peranan dari lembaga keuangan sebenarnya adalah peranan keuangan masyarakat.Salah satu bentuk dari lembaga keuangan adalah bank.

pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.(Dendawijaya,2001:25)

Melalui bank kelebihan dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak.Bank menerima simpanan uang dari masyarakat (Dana Pihak Ketiga) dan kemudian menyalurkan kembali dalam bentuk kredit.

Secara umum, pengertian bank adalah suatu perusahaan yang mengelola dana masyarakat (lembaga yang dipercaya masyarakat untuk mengamankan uangnya) dengan memberikan imbalan berupa bagi hasil ataupun bunga untuk setiap periode yang ditentukan.(Putong,2003:228).

Pengertian bank menurut Undang-Undang RI No. 10 Th 1998 tanggal 10 November 1998 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Kasmir,2003:12).

2.2.1.2 J enis-J enis Bank

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa jenis perbankan seperti yang diatur dalam Undang-Undang.Tetapi juga ditinjau dari segi fungsinya maka bank dapat dikelompokkan menjadi tiga jenis yaitu :

1. Bank Sentral

Bank sentral merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan disuatu negara.Di setiap negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya.Di Indonesia fungsi bank sentral dipegang oleh Bank Indonesia (BI).

2. Bank Umum

Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik itu masyarakat perseorangan maupun lembaga-lembaga lainnya.Bank umum juga dikenal dengan nama bank komersial dan dikelompokkan kedalam dua jenis yaitu : Bank Umum Devisa dan Bank Umum Non Devisa.

3. Bank Perkreditan Rakyat (BPR)

bank-bank lainnya kemudian melebur menjadi satu yaitu Bank Perkreditan Rakyat (BPR).(Kasmir,2003:7)

2.2.1.3 Fungsi Dan Tugas Bank

Fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali pada masyarakat untuk berbagai tujuan atau sebagai financial intermediary.Secara spesifik fungsi bank adalah sebagai berikut :

a. Agen Of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana.Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

b. Agen Of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu moneter dan sektor riil tidak dapat dipisahkan.Kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain.

c. Agen Of Service

Tugas pokok bank adalah : a. Macleod

Didalam bukunya yang berjudul The Theory And Practice Of Banking (1956),tugas bank adalah essentiality to create credit yang artinya semudah mungkin menciptakan kredit.

b. Hahn

Didalam bukunya Volkswirtshaftliche Theorie desBank Kredits yang diterbitkan pada tahun 1920 berpendapat bahwa tugas bank adalah terletak pada pemberian pinjaman dari simpanan yang dipercayakan. c. Hawtrey

Menyebutkan bahwa bank memberikan kredit dengan cara menciptakan “means of payment out of nothing” atau dengan kata lain menciptakan alat pembayaran dari yang tidak ada.(Simorangkir,2000:9-10)

2.2.2 Bank Umum

2.2.2.1 Pengertian Bank Umum

Menurut Undang-Undang Pokok Perbankan No.10 Tahun 1998, Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.(Dendawijaya,2003:17)

2.2.2.2 J enis-J enis Bank Umum

Bank Umum Berdasarkan Kepemilikannya

Bank umum di Indonesia pada umumnya dapat dibedakan menjadi : 1. Bank Milik Pemerintah

Merupakan bank yang akte pendiriannya maupun modal bank ini sepenuhnya dimiliki oleh Pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

Contoh bank-bank milik pemerintah dewasa ini antara lain : • Bank Negara Indonesia 46 (BNI)

• Bank Rakyat Indonesia (BRI) • Bank Tabungan Negara (BTN) • Bank Mandiri

Kemudian Bank Pemerintah Daerah (BPD) terdapat di daerah tingkat I dan tingkat II masing-masing provinsi.Modal BPD sepenuhnya dimiliki oleh pemda masing-masing tingkatan.

Contoh BPD yang ada dewasa ini antara lain : • BPD DKI Jakarta

• BPD Jawa Tengah • BPD Jawa Timur • BPD DI. Yogyakarta 2. Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional.Kemudian akte pendiriannyapun didirikan oleh swasta, begitu pula dengan pembagian keuntungannya untuk keuntungan swasta pula.

Contoh Bank Swasta Nasional antara lain : • Bank Central Asia (BCA)

• Bank Niaga • Bank Lippo • Bank Mega • Bank Danamon

• Bank Internasional Indonesia 3. Bank Milik Koperasi

Merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hokum koperasi.Contoh bank jenis ini adalah Bank Umum Koperasi Indonesia (Bukopin)

4. Bank Asing

Contoh Bank-bank Asing antara lain: • City Bank

• ABN AMRO Bank • Standart Chartered Bank • Bank Of Tokyo

5. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional.Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

Contoh bank campuran: • Bank Finconencia • Bank Merincorp • Intern Pacific Bank

• Mitsubishi Buana Bank.(Kasmir,2012:21-24).

2.2.2.3 Kegiatan Bank Umum

Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut :

1. Menghimpun dana (Funding)

Jenis-jenis simpanan yang ada dewasa ini adalah :

a. Simpanan Giro (Demand Deposit), merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro.

b. Simpanan Tabungan (Saving Deposit), merupakan simpanan pada bank yang penarikannya sesuai dengan persyaratan yang ditetapkan oleh bank.Penarikan dana tersebut dilakukan menggunakan buku tabungan, slip penarikan, kuitansi, atau Kartu Anjungan Mandiri (ATM).

c. Simpanan Deposito (Time Deposit), merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo).Penarikannyapun dilakukan sesuai jangka waktu tersebut.Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito, dan deposit on call.

2. Menyalurkan Dana (Lending)

Merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat.Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang dalam masyarakat dikenal dengan nama kredit.

Secara umum jenis-jenis kredit meliputi :

b. Kredit Modal Kerja, merupakan kredit yang digunakan sebagai modal usaha,biasanya berjangka waktu tidak lebih dari 1 (satu) tahun.

c. Kredit Perdagangan, merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas kegiatan perdagangannya.

3. Memberikan Jasa-jasa Bank Lainnya (Services)

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan menghimpun dana dan menyalurkannya.

Dalam praktiknya jasa-jasa yang dikeluarkan meliputi :

a. Kiriman Uang (Transfer), merupakan jasa pengiriman uang lewat bank, baik pada bank yang sama atau bank yang berlainan.

b. Kliring (Clearing), merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari dalam kota. c. Inkaso (Collection), merupakan penagihan warkat (surat-surat

berharga seperti cek, bilyet giro) yang berasal dari luar kota atau luar negeri.

d. Safe Loket (Safe Deposit Box), merupakan jasa pelayanan yang berupa penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang-barang berharga milik nasabah. e. Kartu Kredit (Credit Card), merupakan kartu yang dapat

hiburan, yang dapat digunakan untuk mengambil uang tunai di ATM yang tersebar.

f. Bank Draft, merupakan wesel yang dikeluarkan oleh bank kepada nasabahnya.

g. Letter of Kredit (L/C), merupakan surat kredit yang diberikan kepada aksportir dan importer yang digunakan untuk melakukan pembayaran atas transaksi ekspor-impor yang mereka lakukan. Dan jasa-jasa bank yang lainnya.(Kasmir,2004:40-45).

2.2.3 Kredit

2.2.3.1 Pengertian Kredit

Menurut asal mula kata “kredit” yang berasal dari bahasa yunani “Credere” yang artinya kepercayaan atau dalam bahasa latin “Creditium” yang berarti kepercayaan akan kebenaran, maksudnya adalah apabila seseorang memperoleh kredit maka berarti mereka memperoleh kepercayaan.Sedangkan bagi si pemberi kredit artinya memberikan kepercayaan kepada seseorang bahwa uang yang dipinjamkan pasti kembali.

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.(Kasmir,2002:92).

Kredit adalah pemberian prestasi (misalnya uang dan barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu mendatang.(Simorangkir,2004:100)

Dari beberapa definisi diatas dapat disimpulkan bahwa pengertian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan pinjam meminjam antara bank dengan pihak lain prestasi (misalnya uang atau barang) itu akan dikembalikan setelah jangka waktu tertentu dengan imbalan atau pemberian bunga.

2.2.3.2 J enis-J enis Kredit

Kredit yang diberikan oleh bank umum dan bank perkreditan untuk masyarakat terdiri dari berbagai jenis.Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :

1. Dilihat dari segi kegunaan a. Kredit investasi

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.Sebagai contoh kredit modal kerja digunakan untuk membeli bahan baku,membayar gaji pegawai atau biaya lain-lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.Kredit ini diberikan untuk menghasilkan barang atau jasa.Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang,kredit pertanian akan menghasilkan produk pertanian atau kredit pertambangan akan menghasilkan bahan tambang atau kredit industri lainnya.

b. Kredit konsumtif

Kredit yang digunakan untuk konsumsi secara pribadi.Dalam kredit ini tidak ada pertambangan barang dan jasa yang dihasilkan,karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha sebagai contoh kredit untuk perumahan,kredit mobil pribadi,kredit perabotan rumah tangga dan kredit konsumtif lainnya. c. Kredit perdagangan

kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar.Contoh kredit ini besarnya,ekspor-impor. 3. Dilihat dari jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu tahun dan biasanya digunakan untuk keperluan modal kerja.Contohnya untuk perternakan,misalnya kredit peternakan ayam.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun,biasanya untuk investasi.Sebagai contoh kredit untuk pertanian,seperti jeruk.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang.Kredit jangka panjang seperti perkebunan karet,kelapa sawit atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

1. Dilihat dari segi jaminan a. Kredit dengan jaminan

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu.Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini. 2. Dilihat dari segi usaha

a. Kredit pertanian

Merupakan kredit yang dibiayai untuk sector perkebunan atau pertanian rakyat.Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

b. Kredit peternakan

Kredit yang diberikan untuk sector peternakan baik untuk jangka pendek maupun jangka panjang.Misalnya untuk jangka pendek peternakan ayam dan jangka panjang untuk ternak kambing atau ternak sapi.

c. Kredit industri

Kredit yang diberikan untuk membiayai industri,baik industri kecil,industri menengah atau industri besar.

d. Kredit pertambangan

e. Kredit pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit profesi

Kredit yang diberikan kepada professional seperti dosen,dokter dan pengacara.

g. Kredit perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.(Kasmir, 2003: 109 - 112)

2.2.3.3 Fungsi Kredit

Fungsi kredit dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut :

1. Untuk meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang, jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa bagi si penerima kredit.

2. Untuk meningkatkan peredaran lalu lintas uang.

memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna dan peredaran uang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.Selain itu kredit dapat pula menambah atau memperlancar arus barang dari suatu wilayah ke wilayah lainnya.

4. Sebagai salah satu alat stabilitas ekonomi.

Fungsi kredit ini sebenarnya ada keterkaitannya dengan fungsi

sebelumnya, dengan meningkatnya peredaran barang maka jumlah barang yang diperlukan oleh masyarakat semakin banyak.Selain itu dengan kredit akan dapat pula membantu para eksportir untuk memperlancar usahanya.

5. Untuk meningkatkan kegairahan usaha.

Dengan adanya kredit maka debitur sebagai penerima kredit dapat meningkatkan gairah usahanya, terlebih bila debitur yang memiliki modal pas-pasan.

6. Untuk meningkatkan pemerataan pendapatan.

7. Untuk meningkatkan hubungan internasional.

Dalam hal pinjaman internasional akan dapat meningkatkan kerjasama di berbagai bidang antara si penerima kredit dan si pemberi kredit.(Kasmir,2002:97).

2.2.3.4 Tujuan Kredit

Pemberian fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri.Dalam praktiknya pemberian suatu kredit adalah sebagai berikut:

1. Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan.Hasil dari keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.Keuntungan ini penting untuk kelangsungan hidup bank, disamping itu keuntungan juga dapat membesarkan usaha bank.

2. Membantu usaha nasabah

3. Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang antara lain sebagai berikut :

a. Penerimaan pajak keuntungan yang diperoleh nasabah dari bank. b. Membuka kesempatan kerja, dalam hal ini untuk kredit

pembangunan usaha baru atau perluasan usaha yang akan membutuhkan tenaga baru, sehingga dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang disalurkan akan dapat meningkatkan jumlah produksi barang dan jasa yang beredar di masyarakat, sehingga akhirnya masyarakat akan memiliki banyak pilihan. d. Menghemat devisa negara, terutama untuk produk-produk yang

sebelumnya diimpor dan apabila sudah dapat diproduksi sendiri didalam negeri dengan fasilitas kredit yang ada jelas akan menghemat devisa negara.

e. Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk keperluan ekspor. (Kasmir,2012:115)

2.2.3.5 Unsur-Unsur Kredit 1. Kepercayaan

yang akan datang sesuai jangka waktu kredit.Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan.Oleh karena itu sebelum kredit dikucurkan maka harus dilakukan penelitian dan penyelidikan lebih dahulu secara mendalam tentang kondisi nasabah, baik secara intern maupun ekstern.Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang dan masa lalu untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

2. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsure kesepakatan antara si pemberi kredit dengan si penerima kredit.Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing pihak menandatangani hak dan kewajibannya masing-masing.Kesepakatan ini dituangkan dalam akad kredit dan ditandatangani oleh kedua belah pihak sebelum kredit tersebut dikucurkan.

3. Jangka Waktu

kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan.

4. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan munculnya suatu resiko tidak tertagihnya atau macet pemberian suatu kredit.Semakin panjang suatu jangka waktu kredit, maka semakin besar resikonya, demikian pula sebaliknya.Resiko ini menjadi tanggungan bank, baik resiko yang disengaja maupun resiko yang tidak sengaja.Misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

5. Balas Jasa

2.2.3.6 Prinsip-Prinsip Kredit

Untuk dapat melaksanakan kegiatan perkreditan secara sehat telah dikenal adanya prinsip 5C atau juga ada yang menyebutnya sebagai prinsip 6C.Kelima prinsip ini adalah :

a. Character

Yaitu yang mendasari suatu kepercayaan adalah adanya keyakinan dari pihak bank bahwa si peminjam mempunyai moral, watak ataupun sifat-sifat pribadi yang positif dan kooperatif dan juga mempunyai rasa tanggung jawab baik dalam kehidupan pribadi manusia, kehidupan sebagai anggota masyarakat, ataupun dalam menjalankan kegiatan usahanya.

b. Capacity

Yaitu suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannnya atau kegiatan usaha yang akan dilakukan yang akan dibiayai dengan kredit dari bank.

c. Capital

d. Collateral

Yaitu barang-barang jaminan yang diserahkan oleh peminjam atau debitur sebagai jaminan atas kredit yang diterimanya.

e. Condition Of Economy

Yaitu suatu dan kondisi politik, sosial, ekonomi, budaya dan lain-lain yang mempengaruhi perekonomian pada suatu saat maupun untuk suatu kurun waktu tertentu yang memungkinkan akan dapat mempengaruhi kelancaran usaha dari perusahaan yang memperoleh kredit.

f. Consraint.

Yaitu tambahan c dari 5c dijadikan pertimbangan dalam penilaian dan pemberian kredit dalam hal ini adalah prinsip contrainst atau adanya hambatan atas pemanfaatan kredit tersebut ada dilokasi yang tidak disukai masyarakat yang ada disekitar lingkungan proyek yang dibiayai oleh kredit tersebut.

2.2.3.7 Manfaat Kredit

Manfaat yang dapat diambil dalam melakukan kredit ditinjau dari kepentingan masyarakat luas antara lain :

2. Untuk beberapa golongan professional seperti konsultan, akuntan publik, notaris dan lain-lain akan banyak menikmati manfaat dalam proses pamberian kredit oleh bank kepada nasabahnya.

3. Para pemilik dana yang disimpan di bank berharap dana yang dimilikinya dapat diterima kembali secara utuh beserta bunganya. 4. Dari masyarakat pengusaha akan sangat berkepentingan untuk

memperoleh faktor-faktor produksi dengan cara yang mudah, cepat dan dengan biaya yang relatif murah.

5. Bagi pengelola pasar modal, maka kebijaksanaan perkreditan terutama kebijaksanaan tentang suku bunga kredit akan sangat bermanfaat dalam penyusunan perencanaan kegiatannya karena merupakan produk substitusi satu sama lainnya.

6. Dengan semakin banyaknya proyek dan perusahaan yang dibuka karena memperoleh fasilitas kredit sudah tentu akan menyerap banyak tenaga kerja baru.

2.2.4 Kredit Investasi

2.2.4.1 Pengertian Kredit Investasi

Kredit Investasi adalah kredit yang biasanya digunakan untuk keperluan usaha atau membangun proyek/pabrik baru dimana masa pemakaiannya untuk suatu periode yang relative lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan (Kasmir,2000:79)

Kredit investasi adalah kredit yang dipergunakan untuk pembelian barang modal beserta yang diperlukan guna rehabilitasi, modernisasi,, ekspansi, relokasi proyek dan atau pendirian proyek baru.(Anonim,2008:01)

Kredit investasi adalah kredit yang berjangka menengah atau panjang yang diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin, bangunan dan tanah untuk pabrik.Kredit investasi ini digunakan untuk pembelian atau pengadaan barang-barang modal seperti pembelian mesin-mesin, bangunan, tanah untuk pabrik, pembelian alat produksi baru, perbaikan alat-alat produksi secara besar-besaran.(Rivai&Veithzal,2007:15)

Modernisasi, untuk penggantian alat-alat produksi dengan yang baru, yang kapasitasnya lebih tinggi dalam arti dapat menghasilkan produksi yang lebih baik kualitas maupun kuantitasnya

Perluasan , yaitu penambahan kapasitas produksi yang dibangun dengan suatu unit proses lengkap seperti pabrik baru/tambahan.Perluasan dapat berbentuk penambahan mesin diikuti dengan penambahan atau perluasan gedung pabrik ataupun tidak diikuti oleh penambahan/perluasan gedung pabrik.

Proyek Baru, yaitu membangun pabrik/industry dengan alat produksi baru untuk usaha baru.( Rivai, Veithzal,2007:15)

2.2.4.2 Tujuan Kredit Investasi

Tujuan kredit investasi adalah memberikan kelonggaran dan kemudahan kepada nasabah untuk lebih leluasa dalam mengolah usahanya dan meningkatkan tingkat produksi dan penjualannya.

Dana Pembiayaan Kredit Investasi secara rinci adalah sebagai berikut : 1. Dana anggaran pemerintah yang disalurkan melalui perbankan 2. Dana Bank Sentral

3. Dana dari Bank Pemerintah 4. Dana dari pengusaha

Sejak diterbitkan oleh pemerintah paket kebijakan keuangan, moneter dan perbankan 27 Oktober 1988 dana pembiayaan kredit investasi seluruhnya berasal dari bank pemerintah dan swasta, dana tersebut sebagian besar dari giro, tabungan, deposito perbankan lainnya dan bank sentral.

Bagi debitur permintaan kredit pada umumnya digunakan untuk membuat bahan baku sendiri yang semula diimpor atau dipasok perusahaan lain, penggantian aktiva tetap yang telah habis umur teknis dan ekonomisnya, meningkatkan kapasitas produksi/perluasan dan sebagainya.

Sedangkan alasan debitur mengambil kredit investasi yaitu untuk meningkatkan efisien biaya, aktiva tetap yang lama sering mengalami kerusakan dan membutuhkan biaya pemeliharaan yang cukup tinggi, adanya peningkatan permintaan / penjualan dan sebagainya.

Dalam pemberian kredit investasi hal-hal yang perlu diperhatikan sebagai berikut :

untuk melihat kesanggupan debitur dalam menyediakan modal sendiri dan keterlibatannya pada proyek yang akan dibiayai.

b. Perhitungan cash flow debitur harus akurat karena perhitungan ini akan dipergunakan untuk menentukan jadwal pembayaran kembali pokok kredit yang dapat dilakukan secara bulanan, triwulan atau semesteran.Kesalahan dalam menghitung cash flow akan berakibat kredit menjadi bermasalah.

c. Disamping itu juga perhatikan kesesuaian antara rencana penggunaan atau penarikan kredit dengan rencana pelaksanaan investasi dan jangka waktu kredit

d. Agar diperhatikan juga adanya kebutuhan tambahan modal kerja akibat adanya investasi baru tersebut untuk mengantisipasi terbengkalainya proyek karena kekurangan modal kerja.

e. Apabila selama masa konstruksi proyek belum menghasilkan dana cash flow debitur belum mampu untuk membayar bunga berjalan, maka dalam perhitungan kebutuhan kredit investasi perlu juga dianalisa kemungkinan pemberian fasilitas penangguhan pembayaran bunga selama masa konstruksi.

2.2.4.3 Arah Pemberian Kredit Investasi

Arah pemberian kredit diterapkan dan disertai pembatasan kualitatif ke sektor-sektor prioritas yaitu :

a. Sektor Pertanian

Pertanian bahan pangan, perkebunan, perikanan, perhutanan, peternakan, irigasi dan sebagainya.

b. Sektor Industri

Sandang pangan, industry penunjang sector pertanian, industry processing/pengolah sumber-sumber alam, industry untuk menghasilkan devisa dan atau penghemat devisa, industry, pupuk, semen, dan bahan-bahan kimia, industry percetakan kertas , industi farmasi, industry pertekstilan dan industry-industri ringan (mesin,suku cadang, dan alat-alat prasarana.

c. Sektor perhubungan

2.2.4.4 Ketentuan Pokok Kredit Investasi

Ketentuan-ketentuan pokok mengenai kredit investasi selalu disesuaikan dengan program pembangunan pemerintah untuk mendorong kegiatan usaha dengan kesempatan kerja yang besar/usaha padat karya. Ketentuan-ketentuan tersebut adalah :

a. Jangka Waktu Kredit

Jangka waktu kredit investasi didasarkan pada kemampuan membayar kembali proyek yang dibiayai sebagaimana tercermin dari proyeksi arus dana yang bersangkutan.Untuk bank-bank umum pemerintah jangka waktu tersebut selama 10 tahun, termasuk masa tenggang 4 tahun.Sedangkan untuk Bapindo jangka waktu tersebut selama 15 tahun termasuk masa tenggang selama 6 tahun.

b. Golongan Kredit Investasi

Kredit investasi golongan I, kredit yang diberikan perbankan maksimal sebesar Rp 75.000.000,00 untuk golongan II kredit yang diberikan sebesar Rp 75.000.000,00 sampai dengan Rp 200.000.000,00, untuk golongan III sebesar Rp 200.000.000,00 sampai dengan Rp 500.000.000,00 sedangkan untuk golongan IV sebesar Rp 500.000.000,00 keatas.

c. Pembiayaan sendiri

Untuk prioritas 1 sampai dengan golongan III pembiayaan sendiri permohonan kredit terhadap biaya investasi sekurang-kurangnya 25% dan jumlah kredit investasi terhadap biaya investasi setinggi-tingginya 75% untuk prioritas golongan IV pembiayaan sendiri pemohon kredit terhadap biaya investasi sekurang-kurangnya 35% sedangkan jumlah kredit investasi terhadap biaya investasi setinggi-tingginya 65%, sedangkan untuk non prioritas dengan golongan I sampai dengan golongan IV biaya sendiri permohonan kredit terhadap biaya investasi setinggi-tingginya 50%. (Suyatno,1993:31)

d. Suku Bunga Kredit Investasi

Suku bunga kredit investasi dibagi atas 3 golongan, yaitu :

Untuk golongan I suku bunga investasi sebesar 10,5 % setahun.Sedangkan golongan II sebesar 12,5 % setahun, dan golongan III sebesar 13,5% setahun.

1. Bunga kredit investasi diperhitungkan setiap triwulan secara tunggal (tidak bunga) dalam triwulan yang bersangkutan.

2. Apabila pada masa tenggang ditetapkan penggunaan pembiayaan bunga, maka bunga yang timbul selama masa tenggang tersebut dikapitalisasi/ditambahkan kedalam hutang pokok.

e. Jaminan

Jaminan yang ada dalam kredit investasi dari jaminan tambahan (Suyatno,1993:3)

2.2.4.5 Kriteria Untuk Memperoleh Kredit Investasi

Adapun persyaratan yang harus dipenuhi oleh calon debitur yaitu : 1. Fotocopy identitas diri dari calon debitur

2. Fotocopy NPWP (Nomor Pokok Wajib Pajak) 3. Fotocopy SIUP (Surat Ijin Usaha Perdagangan)

4. Fotocopy Akte Pendirian dan Anggaran Dasar Perusahaan beserta perubahannya dari notaris

5. Fotocopy TDP (Tanda Daftar Perusahaan)

Dokumen diatas akan digunakan oleh bank untuk memeriksa keabsahan/legalitas antara apa yang tercantum di akte pendirian dengan bidang usahanya, segala surat perizinannya dan kewajiban pajaknya terhadap negara.

Selain itu, adapun hal-hal yang perlu dilampirkan yaitu antara lain : 1. Fotocopy rekening koran/giro atau buku tabungan di bank manapun

selama 3 bulan terakhir.

Dua dokumen ini digunakan bank untuk melakukan berbagai analisa keuangan terhadap calon debiturnya.Kesanggupan debitur dalam membayar kembali hutangnya akan dianalisa dari berbagai sisi, seperti : kesanggupan dalam membayar kembali hutang jangka pendeknya, kemampuan dan efektifitas manajemen dalam mengelola sumber-sumber yang dimilikinya, kemampuan dalam mencetak laba, dan sebagainya. (Member dan http://www.perencanakeuangan.com/fil...ratKredit.html)

2.2.5 Dana Pihak Ketiga

2.2.5.1 Pengertian Dana Pihak Ketiga

Sumber dana bank yang berasal dari masyarakat luas merupakan sumber dana yang terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini.(Kasmir,2004:63)

Pentingnya sumber dana dari masyarakat luas, disebabkan sumber dana dari masyarakat luas merupakan sumber dana yang paling utama bagi bank.Sumber dana yang juga disebut sumber Dana Pihak Ketiga (DPK) ini disamping mudah untuk mencarinya juga tersedia banyak di masyarakat.Kemudian persyaratan untuk mencarinya tidak terlalu sulit.

a. Simpanan Giro (Demand Deposit)

Yaitu simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.(Kasmir,2003:69)

b. Simpanan Tabungan (Saving Deposit)

Yaitu simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau lainnya yang dipersamakan dengan itu.(Kasmir,2003:84).

c. Simpanan Deposito (Time Deposit)

Adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.(Kasmir,2003:93)

Simpanan giro merupakan dana murah bagi bank, karena bunga atau balas jasa yang dibayar paling murah jika dibandingkan dengan simpanan tabungan dan simpanan deposito.Sedangkan simpanan tabungan dan simpanan deposito disebut dana mahal, hal ini disebabkan bunga yang dibayar kepada pemegangnya relatif lebih tinggi, jika dibanding dengan jasa giro.(Kasmir,2004:63)

besarnya pemberian kredit oleh bank yaitu bisa dilihat dari persentase LDR.

Loan Deposit Ratio (LDR) adalah rasio untuk mengukur komposisi antara jumlah kredit yang diberikan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.(Kasmir, 2008:290).Rasio LDR ini digunakan untuk mengetahui sejauh mana dana masyarakat yang dihimpun oleh bank disalurkan kembali kepada masyarakat dalam bentuk pinjaman atau kredit.Rasio LDR juga dapat digunakan sebagai indikator untuk melihat kerawanan atau kemampuan dalam suatu bank, karena bank dituntut untuk dapat menyediakan kemampuannya dalam membayar kembali dana yang ditarik oleh deposan dengan mengandalkan pemberian kredit yang dilakukan oleh bank tersebut untuk mendapatkan likuiditas.

Dalam kegiatan operasional suatu bank, likuiditas merupakan salah satu hal yang penting karena dana yang digunakan oleh bank sebagian besar merupakan dana yang diterima oleh masyarakat dengan sifatnya yang jangka pendek, dan sewaktu waktu dapat ditarik kembali oleh deposan.

Hal ini menunjukkan pengaruh pada kemampuan kredit pada suatu bank, karena jika semakin tinggi LDR yang ada maka kemampuan-kemampuan kredit yang disalurkan oleh bank juga semakin tinggi dalam membayar jangka pendeknya, dan sebaliknya jika semakin rendah LDR yang ada maka kemampuan kredit yang telah disalurkan oleh bank juga semakin rendah dalam membayar kewajiban jangka pendeknya.

Namun dalam kenyataannya, kredit yang disalurkan oleh bank belum optimal.Hal ini dapat dilihat dari LDR Bank Persero tahun 2003-2010 berturut-turut yaitu sebesar 41,59%, 49,9%, 51,04%, 59,93%, 62,37%, 70,27%, 69,55%, dan 71,54%. Data tersebut menunjukkan bahwa LDR Bank Persero masih berada dibawah harapan Bank Indonesia. Berdasarkan ketentuan Bank Indonesia, angka LDR seharusnya berada disekitar 85% - 110%.(Data Statistik Bank Indonesia).

Semakin tinggi LDR menunjukkan semakin besar pula DPK yang dipergunakan untuk penyaluran kredit, yang berarti bank telah mampu menjalankan fungsi intermediasinya dengan baik. Disisi lain LDR yang terlampau tinggi dapat menimbulkan risiko likuiditas bagi bank.

dalam bentuk simpanan (deposit) dapat dikembangkan oleh bank dalam bentuk penanaman dana yang menghasilkan, misalnya dalam bentuk pemberian kredit, pembelian efek-efek atau surat berharga.(Boediono,2001:10).

Dana pihak ketiga merupakan variabel yang memiliki pengaruh paling besar terhadap penyaluran kredit perbankan.Hal ini dikarenakan fungsi perbankan sebagai lembaga intermediary yang melakukan penghimpunan dan penyaluran dana kepada masyarakat.DPK merupakan sumber dana utama yang dimiliki perbankan dimana dana-dana yang dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang dikelola oleh bank.(Dendawijaya,2003)

Dana pihak ketiga mempunyai pengaruh positif terhadap penyaluran kredit investasi.Hal ini berarti semakin tinggi dana pihak ketiga yang berhasil dihimpun oleh perbankan, akan mendorong peningkatan jumlah kredit investasi yang disalurkan.Semakin turun dana pihak ketiga yang berhasil dihimpun oleh perbankan, akan mendorong penurunan jumlah kredit investasi yang disalurkan.(Hedwigis Esti R,2010:7)

2.2.6 Suku Bunga Kredit

2.2.6.1 Pengertian Suku Bunga Kredit

a. Menurut Boediono (2000:76)

Suku bunga adalah harga dari penggunaan dana yang tersedia untuk dipinjamkan.

b. Menurut Nopirin (2000:70)

Suku bunga adalah balas jasa yang dibayarkan atau diterima atas penggunaan uang selama jangka waktu tertentu.

c. Menurut Kasmir (2004:121)

Bunga juga dapat diartikan sebagai harta yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

Dari beberapa definisi diatas dapat disimpulkan bahwa bunga adalah balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang telah membeli atau menjual produk.

2.2.6.2 Teori Klasik Tentang Suku Bunga

Menurut teori klasik adalah fungsi tingkat bunga, makin tinggi tingkat bunga maka makin tinggi pula keinginan masyarakat untuk menabung.Investasi juga tergantung dari tingkat bunga.Makin rendah tingkat bunga, maka pengusaha semakin terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil.

menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi (Nopirin,2000:70).

Secara grafik keseimbangan suku bunga dapat digambarkan sebagai berikut :

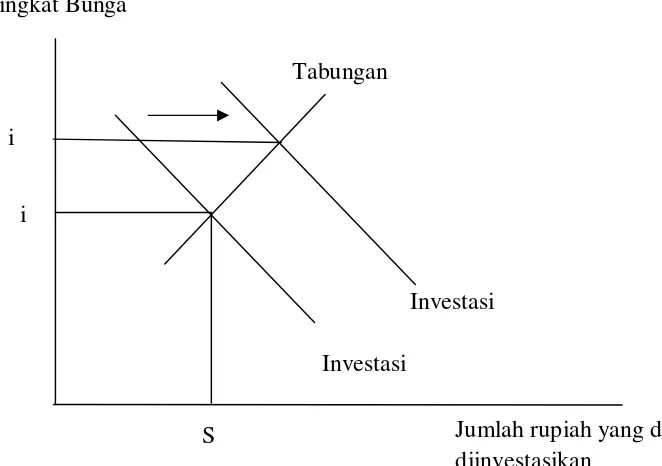

Gambar 1: Teori Klasik Tentang Tingkat Suku Bunga

Sumber : Nopirin. 2000. Ekonomi Moneter, Buku 1 Edisi Keempat. BPFE UGM : Yogyakarta, halaman 71.

Keseimbangan tingkat bunga ada pada titik Io, dimana jumlah tabungan sama dengan investasi.Apabila tingkat bunga diatas Io maka jumlah tabungan melebihi keinginan pengusaha untuk melakukan investasi.Para penabung akan saling bersaing untuk meminjamkan dananya dan persaingan ini akan menekan tingkat suku bunga turun balik ke posisi Io dan sebaliknya, apabila tingkat bunga di bawah ini, Para pengusaha saling bersaing untuk memperoleh dana yang relatif jumlahnya

Tabungan

Investasi ₁ Investasi ₀

i₁

i₀

S₀ Jumlah rupiah yang ditabung dan

lebih kecil.Persaingan ini akan mendorong tingkat suku bunga naik lagi ke Io.

Kenaikan efisiensi produksi, misalnya akan mengakibatkan keuntungan yang diharapkan naik, sehingga pada tingkat bunga yang sama pengusaha bersedia meminjam dana lebih besar untuk membiayai investasinya atau untuk dana yang sama jumlahnya, pengusaha bersedia membayar pada tingkat yang lebih tinggi keadaan ini pada gambar 1 ditunjukkan dengan bergesernya kurva permintaan investasi kekanan atas dan keseimbangan tingkat bunga yang baru I₁ .((Nopirin,2000:71)

2.2.6.3 Teori Keynes Tentang Suku Bunga

Keynes memiliki pandangan berbeda dengan kaum klasik tentang tingkat suku bunga, tingkat suku bunga menurutnya merupakan suatu fenomena moneter.Artinya tingkat suku bunga ditentukan oleh penawaran dan permintaan akan uang (ditentukan dalam pasar uang).Uang akan mempengaruhi kegiatan ekonomi (GNP), sepanjang uang ini akan mempengaruhi tingkat bunga.Perubahan tingkat bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi dan dengan demikian akan mempengaruhi GNP.Sedangkan menurut kaum klasik, uang hanya mempengaruhi harga barang.(Nopirin,2000:90).

Gambar 2 : Teori Keynes Tentang Tingkat Suku Bunga.

Sumber : Nopirin. 2000. Ekonomi Moneter, Buku 1 Edisi Keempat BPFE UGM : Yoyakarta, halaman 92.

Permintaan akan uang mempunyai hubungan negatif dengan tingkat bunga.Hubungan negatif antara permintaan uang dengan tingkat bunga dapatlah dijelaskan sebagai berikut :Pertama, Keynes mengatakan bahwa masyarakat mempunyai keyakinan adanya suatu tingkat bunga yang normal.Apabila tingkat bunga turun dibawah tingkat normal, makin banyak orang yakin bahwa tingkat bunga akan kembali ke tingkat normal (jadi mereka yakin bahwa tingkat bunga akan naik diwaktu yang akan datang).Jika mereka memegang surat berharga pada waktu tingkat bunga naik mereka akan mengalami kerugian (capital lons).Mereka akan menghindari kerugian ini dengan cara mengurangi surat berharga yang dipegangnya dan dengan sendirinya menambah uang kas yang dipegang

r

eqTi

ngkat Bunga (%)

Jumlah Uang

Liquidity Preference

pada waktu tingkat bunga naik.Kedua, berkaitan dengan ongkos, memegang uang kas.Makin tinggi tingkat bunga, maka makin tinggi pula ongkos memegang uang kas sehingga keinginan memegang uang kas juga turun.Sebaliknya, apabila tingkat bunga turun berarti ongkos memegang uang kas juga akan makin rendah sehingga permintaan akan uang kas akan naik.

Kedua pendekatan diatas semua menunjukkan adanya hubungan negatif antara tingkat bunga dengan permintaan uang kas.Bersama jumlah uang beredar yang tetap (dengan anggapan bahwa jumlah uang beredar ini ditetapkan oleh pemerintah), permintaan uang ini menentukan tingkat bunga.Tingkat bunga dalam keseimbangan (roq pada gambar 2) apabila

2.2.6.4 Komponen Yang Menentukan Suku Bunga Kredit

Untuk menentukan besar kecilnya suku bunga kredit yang akan dibebankan kepada debitur.Komponen-komponen tersebut antara lain : 1. Total Biaya Dana (Cost Of Fund)

Merupakan biaya untuk memperoleh simpanan setelah ditambah dengan cadangan wajib (reserve requirement) yang ditetapkan pemerintah.

2. Laba Yang Diinginkan

Merupakan laba atau keuntungan yang ingin diperoleh oleh bank yang biasanya dalam presentase tertentu.Penentuan besarnya laba juga sangat mempengaruhi kredit.

3. Cadangan Resiko Macet

Merupakan cadangan terhadap macetnya kredit yang diberikan, karena setiap kredit yang diberikan pasti mengandung suatu resiko tidak terbayar.

4. Biaya Operasi

Merupakan biaya yang diperoleh oleh bank dalam melaksanakan kegiatan operasionalnya yang terdiri dari biaya gaji, biaya administrasi, biaya pemeliharaan, dll.

5. Pajak

2.2.6.5 Faktor-Faktor Yang Mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah :

1. Kebutuhan Dana.

Apabila bank kekurangan dana sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan.Peningkatan bunga simpanan secara otomatis akan pula meningkatkan bunga pinjaman.

2. Persaingan

Dalam merebutkan dana simpanan, maka disamping faktor promosi yang paling utama pihak perbankan harus memperhatikan pesaing. 3. Kebijaksanaan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah. 4. Target Laba Yang Diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan besar maka bunga pinjaman ikut besar dan sebaliknya.

5. Jangka Waktu

6. Reputasi Perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan.

7. Produk Yang Kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku dipasaran.Untuk produk yang kompetitif , bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif.

8. Hubungan Baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama (primer) dan nasabah biasa (sekunder)

9. Jaminan Pihak Ketiga

Dalam hal ini pihak yang memberikan jaminan kepada penerima kredit.Biasanya jika pihak yang memberikan jaminan bonafit, baik dari segi kemampuan membayar, nama baik, maupun loyalitasnya terhadap bank, maka bunga yang dibebankan pun juga berbeda, demikian pula sebaliknya.(Kasmir,2002:122)

2.2.6.6 Hubungan Tingkat Suku Bunga Kredit Dengan Penyaluran Kredit Investasi

peminjam kredit, dan sebaliknya semakin rendah tingkat suku bunga yang mencerminkan semakin rendahnya biaya akan meningkatkan permintaan kredit.(Siswanto,2002:106-111).

Suku bunga kredit berpengaruh negatif terhadap permintaan kredit investasi.Apabila suku bunga kredit investasi naik maka permintaan kredit investasi akan turun.Apabila suku bunga kredit investasi turun maka permintaan kredit investasi akan naik.Dengan adanya penurunan suku bunga kredit akan mengakibatkan bergairahnya dunia usaha karena penurunan suku bunga kredit mempunyai sifatnya ekspansif terhadap sektor riil, maksudnya dengan suku bunga yang rendah maka dunia usaha cenderung akan memperbesar pinjamannya untuk memperluas investasinya.Ini dikarenakan biaya modalnya murah sedangkan suku bunga tinggi maka dunia usaha kesulitan mencari dana untuk membiayai proyek.(Daryanti Ningsih dan Idah Zuhroh,2010:354)

2.2.7 Inflasi

2.2.7.1 Pengertian Inflasi

Definisi inflasi menurut beberapa ahli ekonomi pada dasarnya sama dengan ulasan-ulasan yang beda, yaitu antara lain :

a. Menurut Sukirno (2005:338)

Inflasi adalah kenaikan harga-harga yang tinggi dan terus menerus bukan saja menimbulkan efek buruk keatas kegiatan ekonomi, tetapi juga kemakmuran individu dan masyarakat.

b. Menurut Mankiw (2007:75)

Inflasi adalah kenaikan terus-menerus dalam tingkat harga suatu perekonomian akibat adanya kenaikan permintaan agregat atau penurunan penawaran agregat.

2.2.7.2 J enis-J enis Inflasi

Menurut Boediono (1996:162) dalam bukunya Ekonomi Moneter, secara garis besar inflasi dapat dibagi menjadi tiga pokok bagian yaitu : 1. Menurut parah tidaknya inflasi

a. Inflasi Ringan, yaitu apabila tingkat inflasi besarnya kurang dari 10 % per tahun

b. Inflasi sedang, yaitu apabila tingkat inflasi besarnya antara 10 sampai 30% per tahun.

c. Inflasi berat, yaitu apabila tingkat inflasi besarnya antara 30 % sampai 100% per tahun.

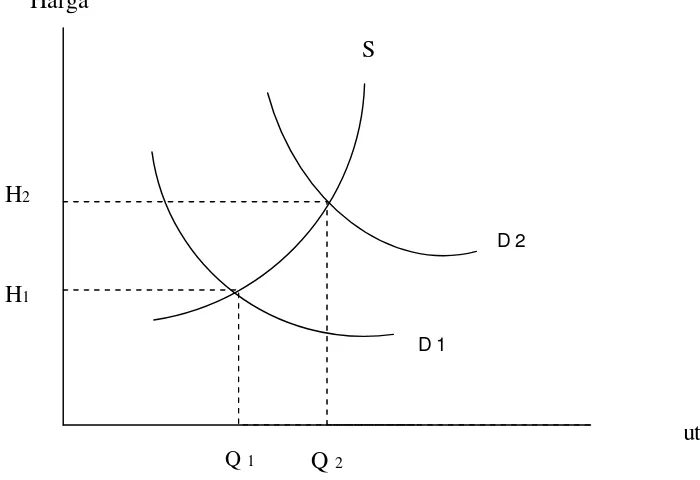

2. Berdasarkan sebab-sebabnya,inflasi dibagi menjadi : a. Inflasi permintaan (Demand Inflation)

Inflasi ini timbul karena permintaan masyarakat akan berbagai barang terlalu kuat, karena permintaan masyarakat akan barang-barang (aggregat demand) bertambah.Misalnya : bertambahnya pengeluaran pemerintah yang dibiayai dengan pencetakan uang baru, kenaikan permintaan luar negeri akan barang-barang eksport, bertambahnya pengeluaran investasi swasta karena kemudahan kredit bank, maka kurva aggregate demand bergeser dari D1 ke D2.Akibatnya harga umum naik dari H1 ke H2.

Gambar 3 :Demand Inflation

Sumber : Boediono, 1996, Ekonomi Moneter, Seri Sinopsis Pengantar Ilmu Ekonomi No 5, Edisi Ketiga, Penerbit BPFE, Yogyakarta.

S

H1

H2

Q 1 Q 2

D 1

D 2 Harga

b. Inflasi penawaran (Cost Inflation)

Adalah inflasi yang terjadi karena penurunan penawaran agregat akibat kenaikan produksi.

Inflasi ini diakibatkan oleh kenaikan ongkos produksi, biasanya diawali dengan kenaikan biaya produksi, seperti kenaikan upah, kenaikan harga bahan modal, berkurangnya jumlah penawaran, naiknya harga barang yang dibarengi dengan turunnya jumlah produksi.Apabila biaya naik (misalnya, karena kenaikan barang harga sarana produksi yang didatangkan dari luar negeri, atau karena kenaikan harga bahan bakar minyak) maka kurva

penawaran masyarakat (aggregate supply) bergeser dari S1 ke S2. Gambar 4 : Cost Inflation

Harga

S2

S1

Sumber : Boediono, 1996, Ekonomi Moneter, Seri Sinopsis Pengantar Ilmu Ekonomi No 5, Edisi Ketiga, Penerbit BPFE, Yogyakarta. H4

H3

D

Q 3

3. Penggolongan Inflasi menurut asalnya.

Kita bedakan penggolongan yang ketiga adalah berdasarkan asal dari inflasi :

1. Inflasi yang berasal dari dalam negeri (Domestic Inflation) Misalnya disebabkan oleh defisit anggaran pendapatan dan belanja yang dibiayai dengan cara pencetakan uang baru. 2. Inflasi yang berasal dari luar negeri (Imported Inflation)

Berawal dari kenaikan barang import dan mengakibatkan : a. Kenaikan harga barang-barang luar negeri yang dijual di

dalam negeri.

b. Kenaikan biaya produksi yang diakibatkan oleh kenaikan harga bahan baku barang yang berasal dari luar negeri atau barang-barang impor.

c. Kenaikan harga barang-barang dalam negeri yang dijual di dalam negeri, kenaikan tersebut berdasarkan acuan kenaikan barang-barang impor yang dijual di dalam negeri.

2.2.7.3 Teori Inflasi

Dalam perkembangannya teori inflasi pada dasarnya dapat dibedakan menjadi 3 bagian yaitu :

1. Teori Kuantitas