Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

Aulia Rachmawati

0713010240/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DAFTAR ISI... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah ... 11

1.2. Perumusan Masalah ... 11

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 12

BAB II KAJIAN PUSTAKA ... 13

2.1. Hasil Penelitian Terdahulu ... 13

2.2. Landasan Teori ... 16

2.2.1. Laporan Keuangan ... 16

2.2.1.1. Pengertian Laporan Keuangan ... 16

2.2.1.2. Tujuan Laporan Keuangan ... 16

2.2.1.3. Jenis-Jenis Laporan Keuangan ... 17

2.2.2 Laporan Arus Kas ... 18

2.2.2.1. Tujuan dan Manfaat Laporan Arus Kas ... 19

2.2.4. Earning Per Share (EPS) ... 27

2.2.4.1. Pengertian Earning Per Share ... 27

2.2.5. Harga Saham ... 28

2.2.5.1. Faktor-Faktor Yang Mempengaruhi harga saham ... 29

2.2.6. Pengaruh Arus Kas Operasi Terhadap Harga Saham ... 31

2.2.7. Pengaruh Arus Kas Investasi Terhadap Harga Saham ... 31

2.2.8. Pengaruh Arus Kas Pendanaan Terhadap Harga Saham ... 32

2.2.9. Pengaruh Earning Per Share Terhadap Harga Saham... 33

2.2.10. Pengaruh Arus Kas Aktivitas Operasi, Aktivitas Investasi, Aktivitas Pendanaan, Earning Per Share Terhadap Harga Saham ... 34

2.3. Rerangka Pikir ... 36

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Data ... 44

3.3.2. Sumber Data ... 44

3.3.3. Pengumpulan Data ... 45

3.4. Uji Asumsi Klasik ... 45

3.5. Uji Normalitas ... 48

3.6. Teknik Analisis dan Uji Hipotesis ... 49

3.6.1. Teknik Analisis ... 49

3.6.2. Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1. Deskripsi Objek Penelitian ... 52

4.2. Deskripsi Hasil Penelitin ...58

4.3. Uji Asumsi Klasik...66

4.4.1. Pengujian Multikolinieritas...68

4.4.2. Pengujian Autokorelasi ...70

4.4.3. Pengujian Heteroskesdastisitas ...71

4.4. Pengujian Normalitas ...72

4.5. Analisis Regresi Linier Berganda ...73

4.6. Koefisien Determinasi (R square)...75

4.8.1. Analisis Hasil pembahasan ...81

4.8.2. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang...82

4.8.3.. Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat Penelitian ...85

4.8.4. Keterbatasan Penelitian...86

V KESIMPULAN DAN SARAN ...87

5.1. Kesimpulan ...87

5.2. Saran ...88

DAFTAR PUSTAKA

otomotif yang terdaftar di indeks LQ45 BEI tahun 2005-2009 ... 06

1.2. Harga Saham perusahaan otomotif yang terdaftar di indeks LQ45 BEI pada tahun 2005-2009... 09

4.2.1. Data Arus Kas dari Aktivitas Operasi Perusahaan Otomotif pada Indeks LQ45 BEI pada tahun 2005-2009 ... 59

4.2.2. Data Arus Kas dari Aktivitas Investasi Perusahaan Otomotif pada Indeks LQ45 BEI pada tahun 2005-2009 ... 61

4.2.3. Data Arus Kas dari Aktivitas Pendanaan Perusahaan Otomotif pada Indeks LQ45 BEI pada tahun 2005-2009 ... 63

4.2.4. Data Earning Per Share Perusahaan Otomotif pada Indeks LQ45 BEI pada tahun 2005-2009 ... 65

4.2.5. Data Harga Saham Perusahaan Otomotif pada Indeks LQ45 BEI pada tahun 2005-2009 ... 67

4.3.1. Hasil Uji Multikolinieritas (1) ... 69

4.3.1.A. Hasil Uji Multikolinieritas (2) ... 70

4.3.2. Hasil Uji Autokorelasi ... 70

4.3.3. Hasil Uji Heteroskedatisitas... 71

4.4. Hasil Uji Normalitas ... 72

4.4.A. Hasil Uji LN ... 73

Lampiran 2. Arus Kas Investasi (X2)

Lampiran 3. Arus Kas Pendanaan (X3)

Lampiran 4. Earning Per Share (X4)

Lampiran 5. Harga Saham (Y)

Lampiran 7.A. Uji Asumsi Klasik

Lampiran 7.B Uji Normalitas dan Uji Ln

Lampiran 7.C. Persamaan Regresi dan Koefisien Determinan

Aulia Rachmawati ABSTRAK

Perkembangan kondisi perekonomian global yang semakin pesat merupakan suatu tantangan sekaligus peluang bagi perusahaan untuk selalu melakukan penyesuaian terutama dalam hal kebijakan agar perusahaan dapat menjawab tantangan dan peluang tersebut. Salah satu kebijakan tersebut yaitu berkaitan dengan masalah pendanaan. Sumber informasi yang digunakan untuk mengetahui perkembangan perusahaan masalah pendanaan adalah laporan keuangan. Arus kas merupakan salah satu pelaporan keuangan untuk menilai kemampuan perusahaan menghasilkan kas dan setera kas. Penyajian laporan arus kas terbagi menjadi tiga yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan. Penelitian ini bertujuan untuk menguji dan membuktikan pengaruh Kandungan Informasi Arus Kas, Earning Per Share terhadap Harga Saham, sehingga penelitian ini dapat bermanfaat sebagai masukan dalam menentukan alternatif sebelum menetapkan suatu kebijakan.

Variabel penelitian adalah arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan, earning per share dan harga saham. Sampel penelitian ini adalah Perusahaan Otomotif yang terdaftar di Indeks LQ45 di Bursa Efek Indonesia pada tahun 2005-2009 berjumlah 6 perusahaan. Teknik analisis dengan menggunakan persamaan Regresi Linier Berganda dengan uji F dan uji t.

Berdasarkan hasil penelitian secara simultan menyimpulkan komponen arus kas aktivitas operasi, arus kas aktivitas investasi, arus kas aktivitas pendanaan dan earning

per share berpengaruh secara signifikan terhadap harga saham sedangkan secara

parsial menyimpulkan bahwa komponen arus kas dari aktivitas operasi, arus kas dari aktivitas pendanaan dan earning per share berpengaruh secara signifikan dan arus kas dari aktivitas investasi tidak berpengaruh secara signifikan terhadap harga saham.

Keyword : Arus kas dari aktivitas operasi, arus kas dari aktivitas investasi,

Aulia Rachmawati

ABSTRACT

The development of an increasingly global economy rapidly is a challenge and an opportunity for companies to always make adjustments, especially in terms of policies for the company to meet the challenge and opportunity. One of these policies are related to funding issues. Sources of information used to determine the funding problem is the development of the company financial statements. Cash flow is one of the financial reporting to assess the company's ability to generate cash and cash setera. Presentation of cash flow statement is divided into three namely cash flow from operating activities, cash flows from investing activities and cash flows from financing activities. This study aims to test and prove the influence of Information Content of Cash Flows, Earning Per Share of Stock Market, so this research can be useful as an input in determining the alternatives before settling on a policy.

Research variable is cash flow from operating activities, cash flows from investing activities, cash flows from financing activities, earnings per share and stock price. Samples are Automotive Companies listed in Stock Exchange Index LQ45 in Indonesia in 2005-2009 amounted to 6 companies. Analysis technique using Regression equations with F test and t test

Based on the results of simultaneous studies conclude component of operating cash flow, cash flow investing activities, cash flow financing activities and earnings per share significantly influence stock prices while partially concluded that the components of cash flows from operating activities, cash flows from financing activities and earnings per share is significantly and cash flow from investing activities did not significantly influence stock prices.

1.1. Latar Belakang Masalah

Perkembangan kondisi perekonomian global yang semakin pesat

merupakan suatu tantangan sekaligus peluang bagi perusahaan untuk selalu

melakukan penyesuaian terutama dalam hal kebijakan agar perusahaan dapat

menjawab tantangan dan peluang tersebut. Salah satu kebijakan tersebut yaitu

berkaitan dengan masalah pendanaan. Pendanaan digunakan oleh perusahaan

untuk membiayai kegiatan baik yang bersifat operasional maupun non

operasional. Pemenuhan kebutuhan dana perusahaan dapat berasal dari dalam

perusahaan (modal sendiri) maupun luar perusahaan (modal asing) (Tarigan dan

Siregar: 2009).

Salah satu alternatif bagi perusahaan untuk memperoleh sumber

pendanaan adalah pasar modal. Bagi investor pasar modal merupakan sarana

untuk berinvestasi atau menanamkan modalnya. Tujuan investasi tersebut adalah

untuk mendapatkan kehidupan yang lebih layak di masa depan. Seseorang akan

berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau

setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang

yang digunakan investor untuk menentukan investasinya adalah laporan

keuangan (Tandelilin, 2010 : 8).

Laporan keuangan merupakan salah satu sumber informasi yang paling

murah dan mudah didapat dibandingkan informasi lainnya. Informasi laporan

keuangan sudah cukup menggambarkan perkembangan perusahaan dan berbagai

hal yang telah dicapainya (Tandelilin, 2001 : 233).

Tujuan laporan keuangan di Indonesia dalam Pernyataan Standart

Akuntansi Indonesia (PSAK) paragraf 12 (IAI,2009) yaitu menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar penggunaan

dalam pengambilan keputusan ekonomi. Salah satu kualitas informasi keuangan

adalah predict value, yaitu kemampuan informasi keuangan untuk meningkatkan

keyakinan atas prediksi masa depan (SFAC No.2). Jadi kemampuan prediktif

sangat berpengaruh terhadap kualitas informasi yang ada dan untuk memenuhi

syarat informasi yang relevan informasi haruslah memiliki predict value.

Dalam pelaporan keuangan, arus kas merupakan salah satu sumber

informasi keuangan yang lebih lengkap dan berguna bagi pemakai untuk

melakukan analisis secara mendalam sebagai dasar untuk menilai kemampuan

perusahaan menghasilkan kas dan setara kas, memprediksi kegagalan, pemberian

pinjaman, penaksiran resiko, manfaat investasi dan informasi tambahan relevan

Laporan arus kas juga menyediakan informasi mengenai penerimaan dan

pembayaran selama periode tertentu. Untuk mengetahui informasi tersebut,

laporan arus kas melaporkan: (1) kas yang mempengaruh operasi selama satu

periode, (2) transaksi investasi perusahaan, (3) transaksi pembiayaan dan (4)

kenaikan atau penurunan bersih dalam kas selama satu periode. Dalam

penyajianya, laporan arus kas terbagi menjadi tiga yaitu arus kas dari aktivitas

operasi, arus kas dari aktivitas investasi arus kas dari aktivitas pendanaan. Salah

satu dari aktivitas pendanaan berguna untuk penerimaan kas dari emisi saham

atau instrument modal lainnya (Weygant, 1995 :237).

Menurut Sunariyah (2004: 127) ada beberapa instrumen pada pasar modal

yang dapat dimanfaatkan perusahaan untuk mengumpulkan dana dari penerbitan

surat-surat berharganya. Instrumen pasar modal yang umum adalah saham.

Saham adalah surat berharga sebagai bukti penyertaaan atau pemilikan individu

maupun institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk

perseroan terbatas.

Pasar modal dalam hal ini memberikan alternatif yang dibutuhkan untuk

masyarakat. Informasi laba, nilai buku dan laba perlembar saham (earning per

share) merupakan informasi yang dibutuhkan oleh para investor di pasar modal.

Informasi laba perlembar saham suatu perusahaan menunjukan besarnya laba

bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan

EPS (Earning Per Share) merupakan informasi yang dianggap paling

mendasar dan berguna karena bisa menggambarkan prospek earning dimasa

depan. Dikatakan bisa menggambarkan prospek earning dimasa depan karena

EPS dapat digunakan investor untuk mengetahui perbandingan antara nilai

intrinsik saham perusahaan dibanding harga pasar saham perusahaan

bersangkutan dan atas dasar perbandingan tersebut investor akan bisa membuat

keputusan apakah membeli dan menjual saham bersangkutan (Andriani dan

Kusumastuti: 2008).

Beberapa penelitian yang meneliti tentang kandungan informasi arus kas

dan EPS yaitu dilakukan oleh Soesetio (2005) pada penelitian Bernad & Stroper

(1998), Livant & Zerowin (1990) tentang kandungan informasi arus kas

menghasilkan temuan bahwa secara signifikan pelaporan cash flow memiliki

kandungan informasi bagi investor. Ali (1994) bahwa tidak adanya kandungan

informasi pada laporan arus kas secara signifikan disebabkan fokus pelaporan

keuangan adalah pendapatan bukan cash flow. Pada tahun 2008 Hadianto

meneliti tentang pengaruh EPS dan PER terhadap harga saham sektor

perdagangan besar dan ritel menyimpulkan bahwa EPS berpengaruh positif

Penulis dalam penelitian ingin memilih perusahaan LQ45 yang terdaftar

di Bursa Efek Indonesia sebagai objek penelitian. Pemilihan perusahaan LQ45

dikarenakan perusahaan ini mempunyai kinerja keuangan dan prospek

perusahaan yang bagus serta saham-saham yang menjadi anggota indeks LQ45

adalah saham pilihan, selain memiliki kapitalisasi pasar besar yang masuk 45

saham tertinggi saham-saham tersebut merupakan saham yang paling liquid dan

merupakan sorotan bagi para investor (www.kontanonline.com) 09/03/2011.

Adapun penulis menggunakan objek perusahaan otomotif dikarenakan tingginya

persaingan perusahaan otomotif, penjualan suku cadang dan diimbangi

melambungnya harga BBM yang semakin naik.

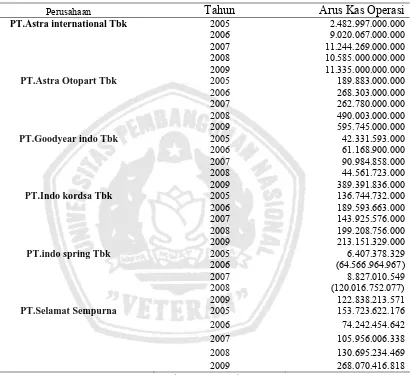

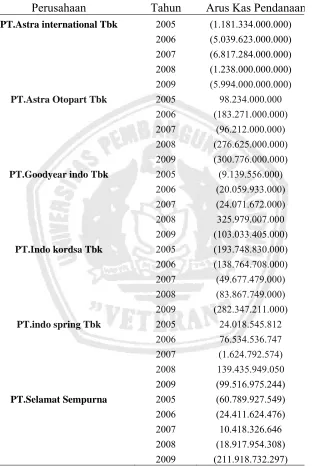

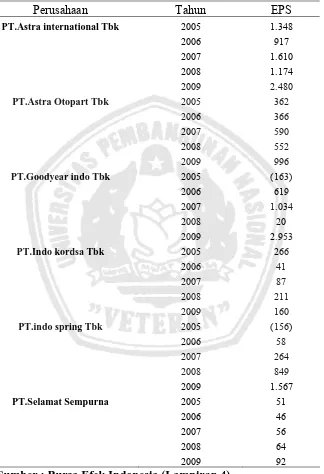

Berikut ini adalah rekapitulasi data untuk laporan arus kas dan nilai harga

saham pada perusahaan otomotif yang terdaftar dari indeks LQ45 di Bursa Efek

Tabel.1.1. Laporan komponen arus kas dan earning per share pada perusahaan

otomotif yang terdaftar di indeks LQ45 Bursa Efek Indonesia tahun 2005-2009

perusahaan tahun arus kas operasi arus kas investasi arus kas pendanaan EPS

PT.Astra international Tbk 2005 2.482.997.000.000 (2.744.693.000.000) (1.181.334.000.000) 1.348 2006 9.020.067.000.000 (3.105.837.000.000) (5.039.623.000.000) 917 2007 11.244.269.000.000 (3.030.042.000.000) (6.817.284.000.000) 1.610 2008 10.585.000.000.000 (7.195.000.000.000) (1.238.000.000.000) 1.174 2009 11.335.000.000.000 (4.771.000.000.000) (5.994.000.000.000) 2.480

PT.Astra Otopart Tbk 2005 189.883.000.000 (213.387.000.000) 98.234.000.000 362 2006 268.303.000.000 (59.151.000.000) (183.271.000.000) 366 2007 262.780.000.000 (32.986.000.000) (96.212.000.000) 590 2008 490.003.000.000 (32.402.000.000) (276.625.000.000) 552 2009 595.745.000.000 (34.323.000.000) (300.776.000.000) 996

PT.Goodyear indo Tbk 2005 42.331.593.000 (17.862.510.000) (9.139.556.000) (163) 2006 61.168.900.000 (30.409.201.000) (20.059.933.000) 619 2007 90.984.858.000 (79.084.336.000) (24.071.672.000) 1.034 2008 44.561.723.000 (198.711.672.000) 325.979.007.000 20 2009 389.391.836.000 (355.958.264.000) (103.033.405.000) 2.953

PT.Indo kordsa Tbk 2005 136.744.732.000 7.407.313.000 (193.748.830.000) 266 2006 189.593.663.000 2.262.331.000 (138.764.708.000) 41 2007 143.925.576.000 (874.580.000) (49.677.479.000) 87 2008 199.208.756.000 (91.523.934.000) (83.867.749.000) 211 2009 213.151.329.000 (66.107.833.000) (282.347.211.000) 160

PT.indo spring Tbk 2005 6.407.378.329 (21.251.714.158) 24.018.545.812 (156) 2006 (64.566.964.967) (16.256.328.209) 76.534.536.747 58 2007 8.827.010.549 (1.572.125.633) (1.624.792.574) 264 2008 (120.016.752.077) (17.923.252.046) 139.435.949.050 849 2009 122.838.213.571 (6.170.667.295) (99.516.975.244) 1.567

Berdasarkan pada tabel 1.1. diatas menunjukan bahwa : Arus kas tertinggi

dari aktivitas operasi adalah PT. Astra International Tbk pada tahun 2009 senilai

Rp 11.335.000.000.000,- yang disebabkan oleh kenaikan laba / penghasilan

bunga setiap periode sehingga mengakibatkan nilai pada arus kas aktivitas

operasi meningkat. Arus kas terendah dari aktivitas operasi adalah PT. Indo

Spring Tbk pada tahun 2008 senilai (Rp 120.016.752.077,-) yang disebabkan

oleh peningkatan pembayaran kas kepada pemasok dan pembayaran pajak

perusahaan sehingga mengakibatkan nilai arus kas aktivitas operasi menurun.

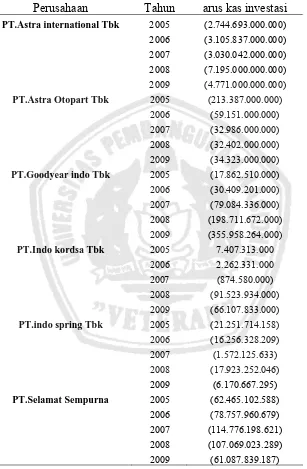

Arus kas tertinggi dari aktivitas investasi adalah PT Indo kordsa Tbk pada

tahun 2005 senilai Rp 7.407.313.000,- yang disebabkan oleh penjualan aktiva

tetap dan penerimaan dari penjualan aktiva dari surat-surat berharga sehingga

mengakibatkan nilai dari aktivitas investasi meningkat. Arus kas terendah dari

aktivitas investasi adalah PT Astra International Tbk pada tahun 2008 senilai

(Rp. 7.195.000.000.000,-) yang disebabkan oleh perolehan asset tetap sehingga

mengakibatkan nilai arus kas dari aktivitas investasi menurun.

Arus kas tertinggi dari aktivitas pendanaan adalah PT GoodYear Tbk

pada tahun 2008 senilai 325.979.007.000,- yang disebabkan oleh penerimaan

pinjaman bank dan pembayaran deviden sehingga mengakibatkan nilai arus kas

aktivitas pendanaan meningkat. Arus kas terendah dari aktivitas pendanaan

adalah PT Astra International Tbk pada tahun 2007 senilai (Rp 6.817.284.000,-)

yang disebabkan oleh pembayaran hutang jangka panjang dan pembayaran

EPS tertinggi dan terendah adalah PT GoodYear Tbk pada 2009 nilai tertinggi

senilai Rp 2953,- yang disebabkan perusahaan GoodYear Tbk pada periode

tersebut mencapai earning sebesar Rp 121.085.749.000 dengan jumlah saham

yang beredar sebesar 41.000.000 sehingga mengakibatkan nilai EPS tinggi dan

nilai terendah 2005 senilai (Rp 163,-) yang disebabkan perusahaan pada periode

tersebut mengalami kerugian sebesar Rp 7.249.294 dengan jumlah saham yang

beredar sebesar 41.000.000 lembar sehingga mengakibatkan nilai EPS rendah.

Kenaikan dan penurunan diatas kemudian direspon investor yang

tercermin dalam harga saham, sehingga mengakibatkan harga saham mengalami

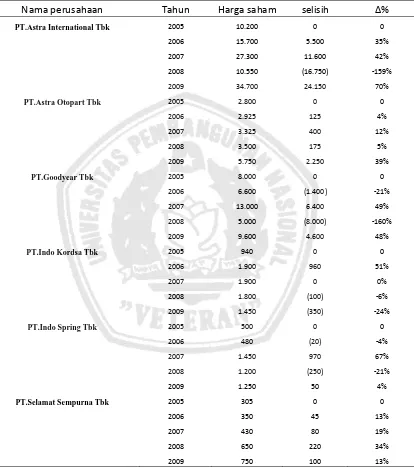

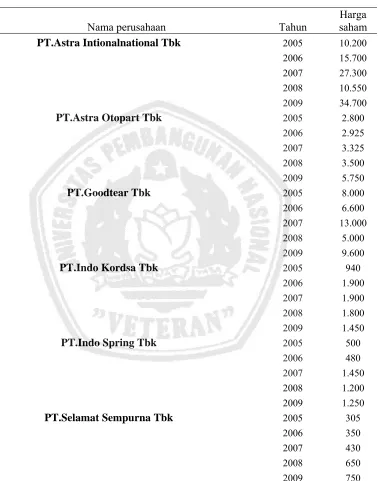

Tabel 1.2. Harga Saham Perusahaan Otomotif Yang Terdaftar pada indeks LQ45

di Bursa Efek Indonesia tahun 2005-2009 (closing price bulan Desember 2009)

Nama perusahaan Tahun Harga saham selisih ∆%

PT.Astra International Tbk 2005 10.200 0 0

2006 15.700 5.500 35%

2007 27.300 11.600 42%

2008 10.550 (16.750) ‐159%

2009 34.700 24.150 70%

PT.Astra Otopart Tbk 2005 2.800 0 0

2006 2.925 125 4%

2007 3.325 400 12%

2008 3.500 175 5%

2009 5.750 2.250 39%

PT.Goodyear Tbk 2005 8.000 0 0

2006 6.600 (1.400) ‐21%

2007 13.000 6.400 49%

2008 5.000 (8.000) ‐160%

2009 9.600 4.600 48%

PT.Indo Kordsa Tbk 2005 940 0 0

2006 1.900 960 51%

2007 1.900 0 0%

2008 1.800 (100) ‐6%

2009 1.450 (350) ‐24%

PT.Indo Spring Tbk 2005 500 0 0

2006 480 (20) ‐4%

2007 1.450 970 67%

2008 1.200 (250) ‐21%

2009 1.250 50 4%

PT.Selamat Sempurna Tbk 2005 305 0 0

2006 350 45 13%

2007 430 80 19%

2008 650 220 34%

2009 750 100 13%

Berdasarkan tabel diatas dapat diketahui harga saham mengalami

fluktuatif dari tahun 2005-2009 yang menunjukan bahwa perusahaan yang

memiliki harga saham tertinggi adalah pada PT. Astra International Tbk yaitu

sebesar Rp.34.700,- pada tahun 2009 sedangkan perusahaan yang memiliki harga

saham terendah adalah PT. Selamat Sempurna Tbk sebesar Rp 305,- pada tahun

2005.

PT. Astra International Tbk memiliki harga saham tertinggi dikarenakan

(1). Nilai laba persaham (EPS) yang diberikan perusahaan akan memberikan

pengembalian yang cukup baik. Ini mendorong investor untuk melakukan

investasi yang lebih besar sehingga harga saham perusahaan akan meningkat. (2).

Jumlah laba yang terdapat dalam perusahaan, pada umumnya investor melakukan

investasi pada perusahaan yang mempunyai profit yang cukup baik karena

menunjukan prospek yang cerah sehingga investor tertarik untuk invertasi yang

akhirnya akan mempengaruhi nilai tingginya pada harga saham

PT. Selamat Sempurna memiliki harga saham terendah dikarenakan pada

tingkat bunga yaitu dengan cara mempengaruhi persaingan di pasar modal antara

saham dengan obligasi apabila suku bunga naik maka investor akan menjual

sahamnya untuk ditukar dengan obligasi hal ini dapat menurunkan nilai harga

Berdasarkan latar belakang diatas maka penulis melakukan suatu

penelitian yang berjudul ” Pengaruh Kandungan Informasi Arus Kas,

Earning Per Share (EPS) Terhadap Harga Saham Perusahaan Otomotif

Pada Indeks LQ45 di Bursa Efek Indonesia ”.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka penulis

merumuskan masalah sebagai berikut :

”Apakah kandungan informasi arus kas operasi, arus kas investasi, arus kas

pendanaan dan earning per share berpengaruh secara signifikan positif terhadap

harga saham perusahaan otomotif pada indeks LQ45 yang terdaftar di Bursa Efek

Indonesia (BEI)? ”

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan di

atas, maka tujuan yang ingin dicapai dari penelitian ini adalah :

” Untuk menguji dan membuktikan pengaruh kandungan informasi arus kas

operasi, arus kas investasi, arus kas pendanaan dan earning per share

berpengaruh secara signifikan positif terhadap harga saham perusahaan otomotif

1.2. Manfaat Penelitian

Peneliti ini diharapkan akan dapat memberikan manfaat dan sumbangan

kepada perusahaan yang bersangkutan, dunia keilmuan dan pengetahuan maupun

informasi bagi individu sebagai berikut :

1. Bagi Perusahaan

Sebagai bahan perusahaan untuk lebih memperhatikan komponen arus kas

dan earning per share dalam menduga harga saham terhadap perusahaan

otomotif yang terdapat pada indeks LQ45 di Bursa Efek Indonesia.

2. Bagi Peneliti

Peneliti lebih memahami dan dapat memberikan manfaat tambahan

khususnya mengenai analisis pengaruh kandungan informasi arus kas dan

laba perlembar saham dalam menduga harga saham pada perusahaan

otomotif yang terdapat pada indeks LQ45 di Bursa Efek Indonesia serta

mengaplikasikan teori-teori yang telah diperoleh.

3. Bagi Universitas

Hasil penelitian ini dapat dipergunakan sebagai referensi dalam

melakukan penelitian yang berkaitan dengan topik tentang pengaruh

kandungan informasi arus kas dan laba perlembar saham (earning per

share) dalam menduga harga saham pada perusahaan otomotif yang

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini

telah dilakukan oleh Bandi dan Rahmawati (2005) dengan judul Relevansi

Kandungan Informasi Komponen Arus Kas dan Laba dalam Memprediksi

Arus Kas Masa Depan. Penelitian ini mengambil sampel perusahaan yang

terdaftar di BEJ dan terdaftar pada ICMD 2003. Model analisis yang

digunakan untuk menguji hipotesis adalah menggunakan uji t, koefisien

regresi, dan uji F dengan tingkat signifikansi 5%. Penelitian ini

berkesimpulan bahwa hasil koefisien regresi menunjukan bahwa prediktor

earnings tidak secara mutlak memiliki kemampuan prediksi yang lebih baik

daripada prediktor komponen arus kas. Hal ini menunjukan bahwa prediktor

komponen arus kas khususnya operesi merupakan prediktor yang lebih baik

dalam memprediksi arus kas masa depan dibangingkan prediktor earnings.

Penelitian lainya dilakukan oleh Soesetio (2005) dengan judul

Analisis Tambahan Kandungan Informasi Laporan Arus Kas. Penelitian ini

mengambil sampel perusahaan yang tergabung dalam LQ45 yang tidak

menggunakan regresi linier, uji t dan uji F. Penelitian ini berkesimpulan

bahwa komponen total arus kas dari aktivitas investasi, total arus kas dari

aktivitas pendanaan serta perubahan total arus kas secara signifikan memiliki

kandungan informasi, dengan kata lain informasi tersebut menjadi referensi

investor untuk memutuskan membeli, menahan atau menjual saham.

Andriani dan Kusumastuti (2008) dengan judul Pengaruh Earning

Per Share (EPS) Terhadap Harga Pasar Saham. Penelitian ini mengambil

sampel perusahaan manufaktur yang listing di BEI. Model analisis yang

digunakan menguji hipotesis adalah menggunakan uji T dan analisis regresi.

Penelitian ini berkesimpulan bahwa hasil earning per share mempunyai

korelasi positif dan berpengaruh signifikan terhadap harga pasar saham.

Artinya bila nilai EPS naik, maka akan berdampak pada naiknya harga pasar

saham.

Suwito (2008) denga judul Pengaruh Kandungan Informasi Arus

Kas dan Laba Akuntansi Terhadap Harga Saham Pada Perusahaan Otomotif

Yang Go Publik Di BEI. Penelitian ini menggunakan sampel perusahaan

otomotif yang terdaftar di BEI periode 2000-2005. Model analisis ini

menggunakan analisis regresi linier, Uji F dan Uji t. Penelitian ini

berkesimpulan bahwa variabel yang mempengaruhi harga saham pada

perusahaan otomotif hanya arus kas investasi dan laba akuntansi karena

perusahaan untuk kepentingan investasi baik jangka pendek maupun jangka

panjang, serta nilai laba akuntansi yang merupakan laba sebelum pajak lebih

menunjukan baik tidaknya pertumbuhan perusahaan dimasa yang akan

datang khususnya perusahaan otomotif.

Berdasarkan penelitian terdahulu diatas, terdapat persamaan dan

perbedaan dengan penelitian yang dilakukan sekarang ini. Adapun

persamaan penelitian terdahulu dengan penelitian sekarang sama-sama

menggunakan harga saham sebagai variabel terikat, alat uji hipotesis yang

digunakan (uji F) dan (uji t) serta menggunakan sampel penelitian

perusahaan yang masih aktif dalam perdagangan saham di Bursa Efek

Indonesia. Adapun perbedaan penelitian terdahulu dengan sekarang yaitu

variabel bebas pada penelitian terdahulu menggunakan laba akuntansi

sedangkan penelitian sekarang menggunakan earning per share, sampel

yang digunakan penelitian terdahulu adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia sedangkan penelitian sekarang

menggunakan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

2.2. Landasan Teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009: 1-2) yaitu ”Laporan

keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti

sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain

serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan, disamping itu juga termasuk juga skedul dan informasi yang

berkaitan dengan laporan tersebut, misalnya informasi keuangan, segmen

industri dan geografis serta pengungkapan pengaruh perubahan harga”.

2.2.1.2. Tujuan Laporan Keuangan

Menurut PSAK No. 1 dalam Standart Akuntansi Keuangan 2009

paragraf 2, laporan keuangan untuk tujuan umum adalah laporan keuangan

yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar

pengguna laporan. Laporan keuangan untuk tujuan umum termasuk juga

laporan keuangan yang disajikan terpisah atau yang disajikan dalam

dokumen publik lainnya seperti laporan tahunan atau prospektus. Pernyataan

Selain dalam paragrapf 2, dijelaskan juga dalam paragraf 5 bahwa

laporan keuangan untuk tujuan umum adalah memberikan informasi tentang

posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi

sebagian besar kalangan pengguna laporan dalam rangka membuat

keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban

(stewardship) manajemen atas pengguna sumber- sumber daya yang

dipercayakan kepada mereka, terdapat dalam (SAK, 2009).

2.2.1.3. Jenis-Jenis Laporan Keuangan

Menurut Kasmir (2008: 58), jenis-jenis laporan keuangan

dikelompokkan menjadi lima laporan, antara lain sebagai berikut:

1. Neraca

Neraca adalah laporan yang menunjukkan jumlah aktiva (harta),

kewajiban (utang), dan modal (ekuitas) perusahaan pada saat tertentu.

2. Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan kondisi usaha

dalam suatu periode tertentu yang tergambar dari jumlah pendapatan

yang diterima dan biaya yang telah dikeluarkan sehingga dapat

diketahui apakah perusahaan dalam keadaan laba atau rugi.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menggambarkan jumlah

modal yang dimiliki perusahaan saat ini serta sebab-sebab berubahnya

4. Laporan Arus Kas

Laporan arus kas adalah laporan yang menunjukkan arus kas masuk

(pendapatan) dan arus kas keluar (biaya).

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan adalah laporan yang dibuat berkaitan

dengan laporan keuangan yang disajikan. Laporan ini memberikan

informasi tentang penjelasan yang dianggap perlu atas laporan keuangan

yang ada sehingga menjadi jelas sebab penyebabnya.

2.2.2. Laporan Arus Kas

Laporan arus kas (cash flow statement) adalah laporan keuangan

yang memperlihatkan pengaruh dari aktivitas operasi, investasi, dan

pendanaan perusahaan terhadap arus kas selama periode akuntansi tertentu

dalam suatu cara yang merekonsiliasikan saldo awal dan akhir kas

(Simamora, 2000: 488)

Menurut Niswonger (1996: 44), pelaporan arus kas melaporkan arus kas

melalui tiga jenis aktivitas yaitu :

1.Arus kas dari aktivitas operasi (cash flows from operating activities) adalah

arus kas dari transaksi yang mempengaruhi laba bersih. Contoh-contoh

transaksi semacam ini mencakup pembelian dan penjualan barang dagang

2.Arus kas dari aktivitas investasi (cash flows from investing activities) adalah

arus kas dari transaksi yang mempengaruhi investasi dalam aktiva tidak

lancar. Contoh-contoh transaksi semacam itu meliputi penjualan dan

pembelian aktiva tetap, serta peralatan dan bangunan.

3.Arus kas dari aktivitas pendanaan (cash flows from financing activities)

adalah arus kas dari transaksi yang mempengaruhi ekuitas dan utang

perusahaan. Contoh transaksi seperti itu meliputi penerbitan atau penarikan

sekuritas ekuitas dan utang.

2.2.2.1. Tujuan dan Manfaat Laporan Arus Kas

Tujuan laporan arus kas adalah menyediakan informasi yang

relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan

selama satu periode (Keiso dan Weygandts, 2007: 237). Sedangkan menurut

Horngern (1999: 715), laporan arus kas dirancang untuk memenuhi tujuan

berikut :

1. Memperkirakan arus kas masa mendatang. Kas dan bukan laba

akuntansi yang digunakan untuk pembayaran tahunan. Penerimaan

dan pengeluaran kas dapat diterima sebagai alat yang baik untuk

memperkirakan penerimaan dan pengeluaran kas dimasa datang.

2. Mengevaluasi pengambilan keputusan manajemen. Laporan arus

memberikan informasi arus kas kepada investor dan kreditor untuk

mengevaluasi keputusan manajer.

3. Menentukan kemampuan perusahaan membayar deviden kepada

pemegang saham, pembayaran bunga dan pokok pinjaman kepada

kreditor.

4. Menunjukan hubungan laba bersih terhadap perubahan kas

perusahaan. Tingginya tingkat laba cenderung menyebabkan

peningkatan kas dan sebaliknya.

Menurut PSAK No.2 paragraf 3-4 (IAI, 2009) kegunaan laporan

arus kas disebutkan sebagai berikut :

1. Memberikan informasi yang menunjukan para pemakai untuk

mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur

keuangan (termasuk likuiditas dan solvabilitas ) dan kemampuan

untuk mempengaruhi jumlah serta waktu arus kas dalam rangka

adaptasi dengan perubahan keadaan dan peluang.

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan

setara kas dan kemungkinan para pemakai mengembangkan model

untuk menilai dan membandingkan nilai sekarang dari arus kas

masa depan (future cash flows) dari berbagai perusahaan.

3. Meningkatkan daya banding pelaporan kinerja operasi berbagai

perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa

yang sama.

4. Digunakan sebagai indikator dari jumlah, waktu, dan keputusan

arus kas masa depan.

5. Berguna untuk meneliti kecermatan dari taksiran arus kas masa

depan yang telah dibuat sebelumya dan dalam menentukan

hubungan antara profitabilitas dan arus kas bersih serta dampak

perubahan harga.

2.2.3. Komponen Laporan Arus Kas

Laporan arus kas melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan. Dalam

PSAK No.2 paragraf 10 (IAI, 2009) dinyatakan bahwa :

“ Perusahaan menyajikan arus kas dari aktivitas operasi, investasi dan

pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan

tersebut. Klasifikasi menurut aktivitas memberikan informasi yang

memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas

tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan

setara kas. Informasi tersebut juga dapat digunakan untuk mengevaluasi

2.2.3.1. Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi meliputi pengaruh dari transaksi

yang digunakan laba bersih. (Kieso dkk, 2007: 238).

Menurut PSAK No.2 paragraf 13 (IAI, 2009) arus kas tersebut pada

umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi

penetapan laba dan rugi bersih. Beberapa contoh arus kas dari aktivitas

operasi adalah :

a. Penerimaan kas dari penjualan barang dan jasa.

b. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain.

c. Pembayaran kas kepada pemasok barang dan jasa.

d. Pembayaran kas kepada karyawan.

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas dan manfaat asuransi

lainnya.

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak

penghasilan kecuali jika dapat diidentifikasikan secara khusus

sebagai dari aktivitas pendanaan dan investasi.

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk

Menurut PSAK No.2 paragraf 17-18 (IAI, 2009) perusahaan harus

melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu

dari metode berikut :

a. Metode Langsung

Metode ini mengungkapkan kelompok utama dari penerimaan kas

bruto dan pengeluaran kas bruto. Kelompok utama penerimaan kas

bruto dan pengeluaran kas bruto dapat diperoleh dari catatan

akuntansi perusahaan dan dengan menyesuaikan dengan penjualan,

beban pokok penjualan, dan pos-pos lain dalam laporan laba rugi

untuk (1) perubahan persediaan, piutang usaha, dan utang usaha

dalam periode berjalan (2) pos bukan kas lainnya (3) pos lain yang

berkaitan dengan arus kas investasi dan pendanaan.

b. Metode Tidak Langsung

Motede ini laba atau rugi bersih disesuaikan dengan mengoreksi

pengaruh dari transaksi bukan kas, penangguhan atau (deferral)

atau aktual dari penerimaan atau pembayaran kas untuk operasi di

masa lalu dan masa depan, dan unsur penghasilan atau beban yang

berkaitan dengan arus kas investasi atau pendanaan. Dalam metode

tidak langsung, arus kas bersih dari aktivitas operasi ditentukan

dengan menyesuaikan laba atau rugi bersih dari pengaruh :

a. Perubahan persediaan dan piutang usaha serta utang usaha

b. Pos bukan kas seperti penyusutan, penyisihan, pajak

ditangguhkan, keuntungan dan kerugian valuta asing yang

belum direalisasi, laba perusahaan asosiasi yang belum

dibagikan, serta hak minoritas dalam laba/rugi konsolidasi

dan

c. Semua pos lain yang berkaitan dengan arus kas investasi

atau pendanaan.

PSAK No.2 paragraf 18 (IAI, 2009) menganjurkan perusahaan

untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan

metode langsung. Metode ini menghasilkan informasi yang berguna dalam

mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan

metode tidak langsung.

2.2.3.2. Arus Kas dari Aktivitas Investasi

Aktivitas investasi mencakup pemberian dan penagihan pinjaman

serta perolehan dan pelepasan investasi (baik hutang maupun ekuitas) serta

property, pabrik, dan peralatan (Kieso dkk,2007: 238).

Menurut PSAK No.2 paragraf 15 (IAI, 2009) aktivitas investasi

adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain

yang tidak masuk setara kas. Pengungkapan terpisah arus kas yang berasal

mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber

daya manusia yang bertujuan untuk menghasilkan pendapatan dan arus kas

masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi

adalah :

a. Pembayaran kas untuk membeli aktivitas tetap, aktiva tak

berwujud, dan aktiva jangka panjang, termasuk biaya

pengembangan yang dikapitalisasi dan aktiva tetap yang

dibangun sendiri.

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan,

aktiva tak berwujud dan aktiva jangka panjang lain.

c. Perolehan saham atau instrument keuangan perusahaan lain.

d. Uang muka dan pinjaman yang diberikan kepada pihak lain

serta pelunasan (kecuali yang dilakukan oleh lembaga

keuangan).

e. Pembayaran kas sehubungan dengan future contracts, forward

contract, option contracts dan swap contracts kecuali apabila

kontrak tersebut dilakukan untuk tujuan perdagangan (deadling

or trading), atau apabila pembayaran tersebut diklasifikasikan

2.2.3.3. Arus Kas dari Aktivitas Pendanaan

Aktivitas pendanaan melibatkan pos-pos kewajiban dan ekuitas

pemilik dan mencakup (1) perolehan modal dari pemilik dan kompensasinya

kepada mereka dengan pengembalian atas dan dari investasi mereka dan (2)

Pinjaman uang dari kreditor dan pembayaran kembali hutang yang dipinjam

(Kieso dkk, 2007:191).

Menurut PSAK No.2 paragraf 16 (IAI,2009) aktivitas pendanaan

adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta

komposisi modal dan pinjaman perusahaan. Pengungkapan terpisah arus kas

yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk

memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal

perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan

adalah :

a. Penerimaan kas dari emisi saham atau instrument modal

lainya.

b. Pembayaran kas kepada para pemegang saham untuk

menarik atau menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel,

d. Pelunasan pinjaman.

e. Pembayaran kas oleh penyewa guna usaha (lessee) untuk

mengurangi saldo kewajiban yang berkaitan dengan sewa

guna usaha pembiayaan (finance lease)

2.2.4. Earning Per Share (EPS)

2.2.4.1. Pengertian Earning Per Share (EPS)

Earning Per Share (EPS) atau laba per lembar saham adalah jumlah

yang diperoleh dalam satu periode untuk tiap lembar saham yang beredar

(Baridwan, 2000: 448). Menurut Sutrisno (2003: 255) EPS merupakan

ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar

saham. EPS dihitung menggunakan rumus sebagai berikut :

Laba Bersih EPS =

Jumlah Lembar Saham

(Tandelilin, 2010: 374)

Menurut Baridwan (2000: 448) pendapatan perlembar saham adalah

jumlah pendapatan yang diperoleh dalam 1 periode untuk tiap lembar saham

yang beredar. Informasi mengenai pendapatan perlembar saham dapat

digunakan oleh pimpinan perusahaan untuk menentukan deviden yang akan

di bagikan informasi ini juga berguna bagi investor untuk mengetahui

perkembangan perusahaan. Apabila deviden yang di bayarkan pada setiap

lembar saham dibandingkan dengan pendapatan perlembar saham dalam

Pembayaran bersih

Salah satu faktor yang mempengaruhi permintaan dan penawaran

saham adalah tingkat harga saham tersebut. Harga saham merupakan suatu

ukuran indeks prestasi perusahaan, yang mengukur sebeberapa jauh pihak

manajemen telah berhasil mengelola perusahaan atas nama pemegang saham

(Horne, 2005: 167)

Menurut Sartono (2001: 9), harga saham yang terjadi di pasar bursa

pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh

permintaan dan penawaran saham yang bersangkutan di pasar modal. Harga

saham terbentuk di pasar modal dan ditentukan oleh beberapa faktor seperti

laba per lembar saham atau earning per share, rasio laba terhadap harga per

lembar saham atau price earning ratio, tingkat bunga bebas risiko yang

diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi

perusahaan.

Menurut Jogiyanto (2000: 91) pada penelitian Andriani dan

Kusumastuti (2008), penilaian atas harga pasar saham juga tidak lepas dari

dasarnya kenaikan atau penurunan permintaan saham tidak terlepas dari

berbagai informasi. Informasi tersebut dapat dikelompokan menjadi 3 jenis,

yaitu (1) Informasi yang bersifat fundamental, informasi ini berkaitan

dengan perusahaan, kondisi umum industri sejenis dan faktor lain yang

mempengaruhi kondisi dan prospek perusahaan tersebut dimasa yang akan

datang (2) Informasi yang bersifat teknis, imformasi ini mencerminkan

kondisi perdagangan ekonomi, fluktuasi kurs dan volume transaksi, volume

dan frekuensi transaksi serta kekutan pasar, dan (3) Informasi yang berkaitan

dengan lingkungan, informasi ini berkaitan dengan lingkungan, informasi ini

berkaitan dengan kondisi ekonomi, politik dan keamanan negara, tingkat

inflasi, dan kegiatan moneter (Usman dkk, 1990: 166).

2.2.5.1. Faktor-faktor Yang Mempengaruhi Harga Saham

Menurut Usman dkk (1990: 167). Faktor-faktor yang

mempengaruhi harga saham adalah :

1. Faktor Fundamental

Faktor fundamental adalah faktor yang menggambarkan

keadaan suatu perusahaan dan faktor-faktor lain yang dapat

mempengaruhi kondisi perusahaan tersebut, antara lain: kemampuan

manajemen perusahaan, prospek perusahaan, prospek pemasaran,

perkembangan teknologi, kemampuan menghasilkan keuntungan,

manfaat terhadap perekonomian sosial, kebijakan pemerintah, hak

2. Faktor Teknis

Faktor teknis adalah faktor yang menggambarkan pasaran

suatu efek baik secara individu maupun kelompok, antara lain:

perkembangan kurs, keadaan pasar, volume dan frekuensi transaksi,

kekuatan pasar.

3. Faktor-faktor Lingkungan Sosial, Ekonomi dan Politik

Faktor ini adalah faktor diluar fundamental dan teknis

diantaranya adalah tingkat inflasi, kebijakan moneter, musim, neraca

pembayaran dan APBN, kondisi ekonomi, serta keadaan politik.

Menurut Arifin (2000: 116) menyatakan ada beberapa faktor

penggerak harga saham,yaitu:

a. Kondisi fundamental emiten

b. Hukum permintaan dan penawaran

c. Tingkat suku bunga

d. Valuta asing

e. Dana asing di bursa

f. Indeks harga saham gabungan

2.2.6. Pengaruh Arus Kas Aktivitas Operasi Terhadap Harga Saham

Menurut PSAK No.2 (IAI,2009) arus kas dari aktivitas operasi

merupakan indikator yang menentukan apakah operasi perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar deviden, dan melakukan

investasi baru tanpa mengandalakan sumber pendanaan dari luar. Menurut

Livnat dan Zerowin (1990) dalam Triyono dan Jogiyanto (2000) menyatakan

bahwa unexpected cash inflows or outflows dari operasi dalam periode

tertentu akan mempengaruhi harga saham melalui pengaruhnya pada arus

kas, sehinnga diharapkan komponen arus kas dari operasi mempunyai

hubungan yang segnifikan dengan return saham. Menurut (Soesetio:2005)

dengan pengujian secara persial dengan menggunakan uji t dapat dinyatakan

bahwa arus kas dari aktivitas operasi tidak mempunyai pengaruh yang

segnifikan terhadap cumulative abnormal return, sehingga dapat dikatakan

bahwa arus kas dari aktivitas operasi tidak mempunyai kandungan informasi

bagi investor.

2.2.7. Pengaruh Arus Kas Aktivitas Investasi Terhadap Harga Saham

Menurut PSAK No.2 (IAI, 2009) arus kas dari aktivitas investasi

mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber

daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa

depan. Pembelian atau penjualan aktiva tetap seperti tanah, gedung atau

investasi tersebut dimungkinkan juga mempengaruhi harga saham. Menurut

Miller dan Rock (1985) dalam Triyono dan Jogianto (2000) melakukan

pengujian mengenai pengaruh investasi pada return saham. Hasil studi ini

menemukan bahwa peningkatan investasi berhubungan dengan peningkatan

arus kas dan mempunyai pengaruh positif dengan return saham pada saat

pengumuman investasi baru, tetapi menurut analisis penelitian Triyono dan

Jogiyanto (2000) dan Soesetio (2005) menyatakan bahwa arus kas dari

aktivitas investasi memiliki kandungan informasi dan hubungan yang

segnifikan dengan harga saham.

2.2.8. Pengaruh Arus Kas Aktivitas Pendanaan Terhadap Harga Saham

Menurut PSAK No.2 (IAI: 2009), arus kas dari aktivitas pendanaan

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para

pemasok modal perusahaan. Arus kas masuk dari aktivitas pendanaan

biasanya berasal dari penerbitan sekuritas yaitu harga saham atau obligasi.

Penerbitan sekuritas seperti obligasi biasanya merupakan sinyal yang baik

untuk menaksir arus kas karena dapat mempertahankan posisi kepemilikan

dibanding dengan penerbitan saham, sehingga pasar akan bereaksi positif

dengan mempengaruhi harga saham. Hubungan arus kas dan aktivitas

pendanaan dengan harga dan return saham umumnya dijelaskan di penelitian

sebelumnya dengan menggunakan signaling theory. Dalam signaling theory

terdapat hubungan antara arus kas dari aktivitas pendanaan dengan harga dan

kas karena pemilik dapat mempertahankan proporsi kepemilikanya daripada

penerbitan saham. Dari teori ini dapat dijelaskan bahwa pasar akan bereaksi

positif terhadap pengumuman penerbitan hutang (Triyono dan Hartono,

2000). Miller dan Rock (1985) dalam penelitian (Triyono dan Hartono,

2000) menjelaskan bahwa pasar akan bereaksi negatif terhadap

pengumuman pendanaan dari kas karena akan berpengaruh terhadap arus kas

dari operasi yang lebih rendah untuk masa yang akan datang, selain itu juga

mengindikasikan adanya sinyal lain yang berpengaruh terhadap arus kas dari

pendanaan yaitu perubahan dividen yang sangat erat hubungannya dengan

return saham. Menurut Soesetio (2005) pada sisi variabel arus kas dari

aktivitas pendanaan juga terbukti secara segnifikan mempunyai hubungan

kandungan informasi.

2.2.9. Pengaruh Earning Per Share Terhadap Harga Saham

EPS merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan per lembar saham (Sutrisno, 2003: 255). Rasio ini

sangat disukai oleh investor dan pemegang saham untuk menilai kinerja

perusahaan terutama untuk memaksimalisasi kekayaan pemegang saham dan

untuk mengetahui kemampuan perusahaan dalam menghasilkan earning tiap

lembar sahamnya.

Menurut Tuanakotta (1986: 213), Salah satu sebab EPS sangat

populer adalah karena adanya anggapan bahwa EPS mengandung informasi

dikemudian hari dan tingkat harga saham di masa yang akan datang. EPS

juga dianngap relevan dalam menilai efektivitas manajemen dan pembagian

deviden.

Menurut Andriani dan Kusumastuti (2008), Earning Per Share

(EPS) dapat dihitung berdasarkan laporan keungan yang disajikan, dapat

digunakan sebagai alat bagi investor dan pihak pengguna laporan keuangan

lain sebagai alat bagi investor dan pihak pengguna laporan keuangan ini

sebagai salah satu analisis fundamental yang didalamnya terdapat informasi

tentang laba yang diperoleh emiten. Bagi emiten, EPS ini dapat digunakan

dalam penentuan keputusan investasi yang menyangkut minat jual dan beli

saham di pasar modal. Dalam penelitian ini EPS mempunyai korelasi positif

dan berpengaruh signifikan terhadap harga pasar saham. Artinya bila nilai

EPS naik, maka akan berdampak pada naiknya harga saham.

2.2.10. Pengaruh Arus Kas Aktivitas Operasi, Aktivitas Investasi, Aktivitas

Pendanaan, Earning Per Share Terhadap Harga Saham.

Menurut SAK (2007 : 2.3) perusahaan sekuritas dapat memiliki

sekuritas untuk diperdagangkan sehingga sama dengan persediaan yang

dibeli untuk dijual kembali. Karenanya, arus kas yang berasal dari transaksi

pembelian dan penjualan atau perdagangan sekuritas tersebut sebagai

aktivitas operasi. Menurut (Soesetio:2005) dengan pengujian secara persial

dengan menggunakan uji t dapat dinyatakan bahwa arus kas dari aktivitas

` Arus kas dari aktivitas investasi mencerminkan penerimaan dan

pengeluaran kas sehubungan dengan sumber daya yang bertujuan

menghasilkan pendapatan dan arus kas masa depan. Menurut analisis

penelitian Triyono dan Jogiyanto (2000) dan Soesetio (2005) menyatakan

bahwa arus kas dari aktivitas investasi memiliki kandungan informasi dan

hubungan yang segnifikan dengan harga saham.

Arus kas dari aktivitas pendanaan sangat berguna untuk

memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal

perusahaan (investor) dan menurut Soesetio (2005) pada sisi variabel arus

kas dari aktivitas pendanaan juga terbukti secara segnifikan mempunyai

hubungan kandungan informasi.

EPS merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan per lembar saham (Sutrisno, 2003: 255). Bagi

emiten, EPS ini dapat digunakan dalam penentuan keputusan investasi yang

menyangkut minat jual dan beli saham di pasar modal. Dalam penelitian ini

EPS mempunyai korelasi positif dan berpengaruh signifikan terhadap harga

pasar saham. Artinya bila nilai EPS naik, maka akan berdampak pada

naiknya harga saham (Andriani dan Kusumastuti, 2008).

Teori Dow ini pertama kali dikemukakan oleh Charles Henry Dow

pada tahun 1800-an. Teori ini merupakan teori yang paling pertama dalam

analisis teknikal yang bertujuan untuk mengidentifikasi trend harga pasar

masa lalu (Tandelilin, 2001 : 252). Teori Efficiency Market Hypothesis

(EMH) atau Capital Market Efficiency menyebutkan bahwa laporan

keuangan dapat mempengaruhi pasar saham. Ini berarti menunjukkan betapa

pentingnya peranan laporan keuangan (Harahap, 2002 : 65)

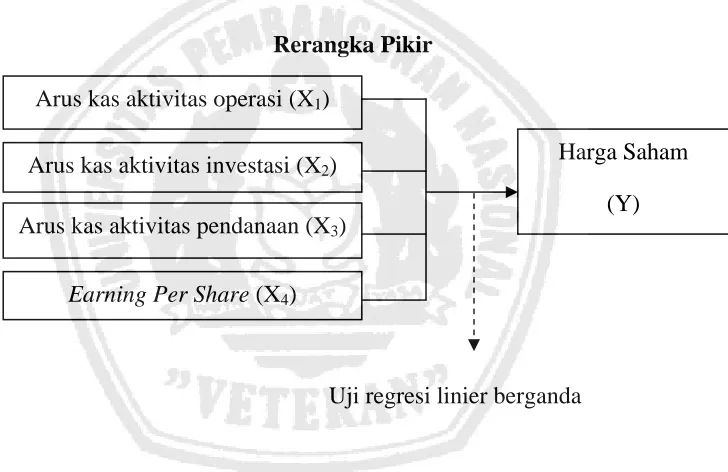

2.3. Rerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu, maka dibuat

premis-premis yang berfungsi untuk membuat kerangka pikir penelitian.

Berikut ini adalah premis-premis yang disusun dari penelitian terdahulu dan

teori-teori yang dikemukakan sebelumnya :

Premis 1 : Terdapat pengaruh komponen total arus kas dari aktivitas

investasi, total arus kas dari aktivitas pendanaan serta

perubahan total arus kas secara segnifikan memiliki

kandungan informasi (Sosetio, 2005)

Premis 2 : Hasil earning per share mempunyai korelasi positif dan

berpengaruh segnifikan terhadap harga pasar saham.

Artinya bila nilai EPS naik, maka akan berdampak pada

naiknya harga pasar saham (Andriani dan Kusumastuti,

2008)

Premis 3 : Total komponen arus kas mempunyai pengaruh yang

signifikan terhadap harga saham (Triyono dan Jogianto,

Premis 4 : Penerbitan sekuritas merupakan sinyal yang baik untuk

menaksir arus kas karena dapat mempertahankan posisi

kepemilikan dibanding dengan penerbitan saham, sehingga

pasar akan bereaksi positif dengan mempengaruhi harga

saham.

Berikut ini kerangka pikir penelitian yang dibuat berdasarkan premis diatas :

Rerangka Pikir

Uji regresi linier berganda

Gambar 2.1.

Arus kas aktivitas pendanaan (X3)

Harga Saham

(Y) Arus kas aktivitas investasi (X2)

Arus kas aktivitas operasi (X1)

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan penjelasan

sebelumnya serta landasan teori yang mendukung penelitian ini, maka

disusun hipotesis dalam penelitian ini :

” Bahwa kandungan informasi arus kas operasi, arus kas investasi, arus kas

pendanaan dan earning per share berpengaruh secara signifikan positif

terhadap harga saham perusahaan otomotif pada indeks LQ45 yang terdaftar

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu variabel yang diberikan kepada suatu

variabel atau konstrak dengan cara memberikan arti atau menspesifikasi

kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk

mengukur variabel tersebut (Nazir, 2005: 126).

Berdasarkan uraian diatas, maka variabel yang digunakan dalam

penelitian ini terdiri dari empat variabel bebas (X) dan satu variabel terikat (Y)

antara lain sebagai berikut:

1. Variabel bebas (independent variabel)

Variabel bebas merupakan variabel yang menjadi sebab timbulnya atau

perubahanya variabel terikat. Variabel bebas yang berupa arus kas terdiri

dari 3 (tiga) komponen, yaitu :

a. Arus kas dari aktivitas operasi (X1)

Adalah Arus kas yang diperoleh dari aktivitas penghasil utama

pendapatan perusahaan yang mempengaruhi penetapan laba atau rugi

bersih (SAK, 2007 : 2.3). Arus kas yang dimaksud yaitu selisih (net) arus

. Aktivitas-aktivitas operasi melibatkan transaksi-transaksi pembelian

atau produksi barang dan jasa serta penjualan dan distribusi barang

dan jasa tersebut kepada para pelanggan. Skala pengukuran variabel

operasional adalah skala rasio dengan satuan pengukuran rupiah (Rp).

b. Arus kas dari aktivitas Investasi (X2)

Adalah Arus kas yang berasal dari penerimaan dan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan

pendapatan dan arus kas masa depan (SAK, 2009 : 2.3). Arus kas yang

dimaksud yaitu selisih (net) arus kas dari aktivitas investasi.

Skala pengukuran variabel operasional adalah skala rasio dengan

satuan pengukuran rupiah (Rp).

c. Arus kas dari aktivitas pendanaan (X3)

Adalah aktivitas yang mengakibatkan perubahan jumlah serta

komposisi modal dan pinjaman perusahaan. Arus kas dari

aktivitas-aktivitas pendanaan lazimnya muncul dari penerbitan utang atau surat

berharga ekuitas. Arus kas yang dimaksud yaitu selisih (net) arus kas

dari aktivitas pendanaan.

Skala pengukuran variabel operasional adalah skala rasio dengan

d. Earning Per Share (X4)

Earning Per Share (EPS) atau laba per lembar saham adalah jumlah

rupiah yang diperoleh dalam satu periode untuk tiap lembar saham

yang beredar (Baridwan, 2000: 448). Menurut Sutrisno (2003: 255),

EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham. Skala pengukuran variabel operasional

adalah skala rasio dengan satuan pengukuran rupiah (Rp).

Rumus penghitungan EPS yaitu laba bersih dibagi jumlah lembar

saham beredar:

(Tandelilin, 2010: 374)

2. Variabel Terikat (dependent variabel)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat dari variabel bebas. Variabel terikat(Y) dalam penelitian ini adalah

harga saham.

Harga Saham (Y)

Harga Saham adalah harga saham yang terbentuk dari mekanisme

antara penjual dan pembeli atau harga yang berlaku dalam pasar bursa

saat terjadi transakasi saham. Dalam penelitian ini, harga saham yang Laba Bersih

EPS =

digunakan adalah harga saham penutupan (closing price) rata-rata

bulanan.

Variabel ini diukur dengan menggunakan skala rasio dan dalam

satuan rupiah.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah data laporan

keuangan perusahaan otomotif indeks LQ45 yang telah terdaftar pada PT.

Bursa Efek Indonesia pada periode 2005-2009 sebanyak 13 perusahaan.

Berikut ini adalah nama-nama perusahaan yang dijadikan populasi dalam

penelitian ini yaitu :

1. PT. Albond Makmur Usaha Tbk

2. PT. Astra International Tbk

3. PT. Astra Otopart Tbk

4. PT. Gajah Tunggal Tbk

5. PT. Goodyear Indonesia Tbk

6. PT. Indo Kordsa Tbk

7. PT. Indomobil Sukses International Tbk

8. PT. Indospring Tbk

9. PT. Multi Prima Sejahtera Tbk

11.PT. Nispres Tbk

12.PT. Prima Allow Steel Tbk

13.PT. Selamat Sempurna Tbk

3.2.2. Sampel

Menurut Soemarsono (2004: 44), sampel adalah bagian dari

populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi

tersebut. Kriteria sebuah sampel harus merupakan representatif dari sebuah

populasi.

Teknik pengambilan sampel yang dilakukan dalam penelitian ini

adalah purposive sampling, yaitu teknik penarikan sampel yang digunakan

non probabilitas untuk menyeleksi responden-responden berdasarkan ciri-ciri

atau sifat khusus yang dimiliki oleh sampel tersebut (Soemarsono, 2004: 54).

Berikut ini adalah kriteria-kriteria perusahaan yang dijadikan sampel

dalam penelitian ini :

1. Perusahaan Otomotif yang sahamnya selalu terdaftar indeks LQ45 di

Bursa Efek Indonesia dari tahun 2005-2009.

2. Perusahaan Otomotif yang masih aktif dalam melakukan perdagangan

saham di Bursa Efek Indonesia dari tahun 2005-2009.

3. PerusahaanOtomotif yang masuk dalam daftar deviden payment company

Berdasarkan kriteria diatas, maka jumlah sampel yang

digunakan dalam penelitian ini adalah 6 perusahaan manufaktur dari 13

perusahaan otomotif indeks LQ45 terdaftar di Bursa Efek Indonesia.

Berikut ini adalah nama-nama perusahaan yang dijadikan sampel dalam

penelitian ini:

1. PT. Astra International Tbk

2. PT. Astra Otopart Tbk

3. PT. Goodyear Indonesia Tbk

4. PT. Indo Kordsa Tbk

5. PT. Indo Spring Tbk

6. PT. Selamat Sempurna Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang berasal dari Bursa Efek Indonesia (BEI) periode 2005-2009 dan ISMD

(Indonesia Sekurities Market Database) Fakultas Ekonomi UPN Veteran.

Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian ini adalah

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dan

dikumpulkan melalui situs resmi BEI di (www.idx.co.id) dan ISMD

(Indonesia Sekurities Market Database) Fakultas Ekonomi UPN Veteran

yang diolah dari laporan keuangan perusahaan otomotif indeks LQ45 yang

terdaftar di Bursa Efek Indonesia selama periode 2005-2009.

3.3.3. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan ialah dengan

teknik dokumentasi, yaitu dengan cara melihat, mempelajari dan mengutip

catatan-catatan yang diperoleh berupa laporan keuangan khususnya arus kas

dari aktivitas operasional, aktivitas investasi, dan aktivitas pendanaan serta

laba perlembar saham (earning per share).

3.4. Uji Asumsi Klasik

Ghozali (2009: 159) menyatakan bahwa teknik estimasi variabel

dependen yang melandasi analisis regresi disebut Ordinary Least Square

(OLS) atau pangkat terkecil biasa. Regresi dengan model estimasi OLS akan

memberikan hasil yang Best Linier Unbiased Estimator (BLUE) jika

memenuhi semua asumsi klasik. Hasil asumsi klasik tersebut adalah sebagai

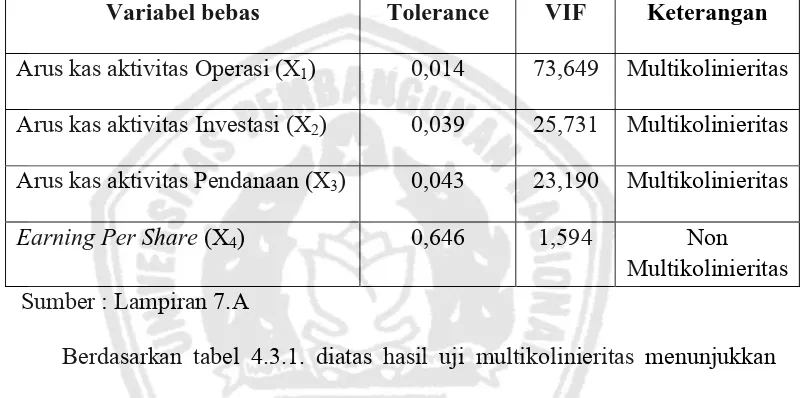

1. Uji Multikolinearitas

Multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variable bebas (independen). Alat uji yang

digunakan untuk mengetahui ada tidaknya multikolinieritas dalam penelitian

ini dengan melihat besarnya nilai variance inflation factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai variance inflation

factor (VIF) < 10, dan mempunyai angka tolerance mendekati 1 maka hal

ini berarti dalam persamaan regresi tidak ditentukan adanya kolerasi antar

variabel bebas atau bebas multikolinieritas (Ghozali, 2009: 96).

Jika multikolinieritas terjadi pada sebagaian variabel bebas, maka

varian beberapa koefisien regresi menjadi sangat besar dan cenderung tidak

stabil dan seringkali persamaan regresi menjadi menyesatkan (misleading).

Untuk mengatasi masalah ini, berbagai pendekatan telah dikembangkan.

Suatu pendekatan yang mungkin dilakukan adalah dengan hanya melibatkan

sebagaian saja (subset) variabel bebas, dimana subset yang dipilih tidak

mengandung multikolinier. Beberapa metode berkenaan dengan pendekatan

ini antara lain regresi bertatar atau yang lebih dikenal dengan stepwise

(Draper & Smith, 1981 : 293-299).

2. Uji Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam suatu model

pada periode t-1 (sebelumnya). Untuk menguji apakah terjadi autokorelasi

atau tidak, digunakan uji Durbin-Watson (DW-Test). Suatu observasi

dikatakan tidak terjadi autokorelasi jika nilai Durbin Watson terletak antara

batas atas atau upper bound (du) dan (4-du) (Ghozali, 2009: 99).

Pengambilan keputusan ada tidaknya autokorelasi, yaitu:

Menurut Santoso (2002 : 219) pengambilan keputusan ada tidaknya

autokorelasi, yaitu digunakan uji Durbin-Watson (Dw-Test), dengan

ketentuan sebagai berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi.

Angka D-W di atas +2 berarti ada autokorelasi negatif.

3. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Jika variance dari residual suatu pengamat ke

pengamat yang lain tetap, maka disebut homoskedastisitas. Dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model

yang bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedasitas.

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas

dapat dilakukan dengan menghitung korelasi Rank Spearman (Gujarati,

1995 : 188)

rs = 1 – 6

Keterangan :

d1 = Perbedaan dalam rank spearman antara residual dengan

variabel bebas

N = Banyaknya data

(Gujarati, 1995: 188)

3.5. Uji Normalitas

Uji normalitas diperlukan untuk memastikan bahwa sebaran data

yang digunakan bersifat normal. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah Metode Kolmogorov dan metode Shapiro Wilk

merupakan pedoman dalam mengambil keputusan apakah sebuah distibusi

data mengikuti distribusi normal, berikut ini adalah pedomannya :

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari

5% maka distibusi adalah normal (Sumarsono, 2004 : 43).

Apabila data tersebut setelah dilakukan uji normalitas, ternyata tidak

normal maka dapat dilakukan pengujian dengan melakukan transformasi

data yaitu dengan cara mengubah data ke dalam bentuk logaritma atau ke

bentuk log natural (LN) dan kemudian baru dilakukan pengujian ulang

(Santoso,2002 : 38).

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Berdasarkan variabel-variabel yang telah diuraikan dimuka, maka model

regresi linier berganda dirumuskan sebagai berikut :

Y =

α

+

β

1X

1+

β

2X

2+

β

3X

3+

β

4X

4+

ε

(Hasan, 2002: 117)

Dimana:

Y = Harga Saham

X = Arus Kas Operasi

X = Arus Kas Investasi

X = Arus Kas Pendanaan

X4 = Earning Per Share

β, β , β , β4 = Koefisien Regresi X1,X2,X3,X4

e = Faktor pengganggu/variabel error

3.6.2. Uji Hipotesis

1. Uji F

Uji F digunakan untuk menguji pengaruh secara simultan antara

variabel X1, X2, X3, X4 terhadap Y. Adapun prosedur Uji F adalah sebagai

berikut:

a. H0 : β1= β2 = β3 = 0 (tidak terdapat pengaruh secara simultan

antara variabel X terhadap Y)

H1 : β1=β2 = β3 ≠ 0 (terdapat pengaruh secara simultan antara

variabel X terhadap Y)

b. Level signifikan (βo) = 0,05 atau 5%

c. Kriteria pengujian :

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

Jika nilai probabilitas (P value ) / signifikan < 0,05 maka H0