Dewan Redaksi

Pemimpin Umum : L. Sapt ono, S. Pd. , M. Si.

Sekret aris Redaksi : B. Indah Nugraheni, S. I. P. , M. Pd.

Anggot a : S. Widanart o Prij owunt at o, S. Pd. , M. Si.

E. Cat ur Rismiat i, S. Pd. , M. A.

Drs. FX. Muhadi, M. Pd.

Redakt ur Ahli : Dr. Fr. Ninik Yudiant i, M. Acc.

(Uni ver si t as Sanat a Dhar ma Yogyakar t a)

Prof . Dr. Kisyani Laksono, M. Hum. (Universit as Negeri Surabaya)

Prof . Dr. August y Ferdinand, M. B. A. (Universit as Diponegoro Semarang)

Dr. C. Asri Budiningsih

(Universit as Negeri Yogyakart a)

Tat a let ak : Ig. Bondan Surat no, S. Pd. , M. Si.

Administ rasi : Nat alina Premast ut i B. , S. Pd.

Alamat Redaksi

Program Studi Pendidikan Akuntansi, FKIP Universitas Sanata Dharma

Jl. Mrican, Tromol Pos 29 Yogyakarta 55002. Telp (0274) 513301 Ext. 1445 Faks. (0274) 562383 E-mail: prodipakusd@staff.usd.ac.id

Jurnal Pendidikan Ekonomi dan Akunt ansi (JPEA) merupakan wadah inf ormasi bidang pendidikan ekonomi dan akunt ansi berupa publikasi hasil karya penelit ian, karya ilmiah lain yang relevan, dan st udi kepust akaan.

Jurnal ini t erbit pert ama kali pada Bulan Desember 2007 dengan f rekuensi penerbit an dua kali dalam set ahun pada Bulan Juni dan Desember.

Vol. 1, No. 1, Desember 2007 ISSN 1978-8770

Berlangganan

Hubungi Bagian Tata Usaha Lembaga Penelitian dan Pengabdian Kepada Masyarakat USD Jl. Affandi, Mrican, Tromol Pos 29 Telp. (0274) 513301 Ext. 1527, Faks. (0274) 540793 E-mail: lemlit@staff.usd.ac.id. Harga per exemplarRp 20.000,-.

Analisis Tingkat Kesulitan Siswa dalam Belaj ar

Akuntansi: Survei pada Siswa Kelas I SMK Jurusan

Akuntansi di Propinsi Daerah Istimewa Yogyakarta

FX. Muhadi dan Nat alina Pr emast ut i B.

Abst ract

The obj ect i ves of t hi s r esear ch wer e t o know: 1) t he dif f i cul t y f aced by t he st udent s i n l ear ni ng ser vi ce company account i ng cycl e mat er i al ; 2) whet her t her e was a connect i on bet ween l ear ni ng mot i vat i on and st udent ’s di f f i cult y l evel i n account i ng l ear ni ng; 3) whet her t her e was a connect i on bet ween account i ng lear ni ng int er est and st udent ’s di f f i cul -t i es l evel i n accoun-t i ng l ear ni ng; 4) whe-t her -t her e was connec-t i on be-t ween cl assr oom cl i mabe-t e and sbe-t udenbe-t ’s di f f i cul be-t y l evel i n accounbe-t i ng l ear ning.

The r espondent s of t hi s r esear ch wer e 538 gr ade I st udent s i n account i ng depar t ment of a vocat i onal school i n DIY. The dat a wer e col -l ect ed usi ng quest i onai r e and t est . The r esear ch dat a ana-l ysi s t ech-ni que wer e based on quest i on i t em anal ysi s (ser vi ce account i ng cycl e t est scor e) and Spear man and Kendal l cor r el at i on t echni que.

The r esul t of t he r esear ch i ndi cat ed t hat : 1) i n gener al , t he di f f i -cul t y f aced by t he st udent s was concept ual compr ehensi on; 2) t he was conneect i on bet ween l ear ni ng mot i vat on wit h st udent ’s di f f i cul t y level i n account i ng l ear ni ng (r =0, 104, p=0, 005); 3) t her e was a connect i on bet ween account i ng l ear ni ng i nt er est wi t h vocat i onal st udent ’s di f f i -cul t y l evel (r = 0, 077, p= 0, 035) ; 4) t her e was a connect i on bet ween cl assr oom cl imat e wi t h st i udent ’s di f f icul t y l evel i n account i ng l ear ni ng (r = 0, 094, p=0, 13).

Kat a Kunci : t ingkat kesulit an belaj ar akunt ansi, siklus akunt ansi perusahaan j asa, minat belaj ar akunt ansi, mot ivasi belaj ar, iklim kelas.

A. Pendahuluan

Lat ar Belakang Masalah

Sekolah menengah kej uruan (SMK) merupakan pendidikan f ormal yang

secar a khusus di maksudkan unt uk menghasilkan lulusan yang memi liki k e m am p u an b e r ad ap t asi de n gan lingkungan dan perubahan sert a dapat

mengembangkan di r i sehi ngga siap memasuki dunia kerj a (dunia usaha d an d u n i a i n d u st r i ) y an g t e r u s berkembang (Kurikulum SMK, 2004). Sej alan dengan t uj uan pendidikan SMK t e r se b u t , se c a r a l e b i h sp e si f i k penyelenggaraan pendidikan program keahlian akunt ansi pada t ingkat SMK adalah mempersiapkan pesert a didik unt uk memi l iki ski l l sesuai dengan kompet ensinya di bi dang akunt ansi sehingga siap dalam memasuki dunia kerj a

Penyel enggar aan pembel aj aran akunt ansi pada pr ogr am keahl i an akunt ansi di SMK dimulai dari mat eri pe l aj ar an yang se der h ana, yai t u si kl us akunt ansi per usahaan j asa. Mat er i si kl us akunt ansi mer upakan mat eri dasar yang harus dikuasai siswa d an k ar e n an y a k e su l i t an si sw a menguasai mat er i si kl us akunt ansi per lu di i dent i f i kasi sej ak di ni . Hal demikian disebabkan kesulit an siswa pada mat eri i ni kemungki nan akan be r dam pak p ada k esu l i t an si sw a mengusai konsep akunt ansi pada t araf pembel aj ar an akunt ansi yang lebi h t inggi. Hal ini sej alan dengan Gagne ( Fad j ar Sh ad i q , f ad j ar p 3g. f i l e s. wor dpr ess. com) yang m enyat akan bahwa pada dasar nya penget ahuan yang lebih sederhana harus dikuasai para siswa t erlebih dahulu dengan baik aga r i a d ap at d e n ga n m u d ah mempelaj ari penget ahuan yang lebih rumit . Dari pernyat aan t ersebut dapat disimpulkan bahwa penguasaan mat eri pada t araf yang t inggi mensyarat kan pengusaaan mat er i yang baik pada t araf yang lebih rendah.

Si swa di SMK umumnya merasa k e su l i t an m e m p e l aj ar i m at e r i akunt ansi pada t ingkat dasar. Kesulit an si sw a m em pel aj ar i akunt ansi i ni didukung hasil penelit ian Markus Maas (www. bpkpenabur. co. i d), mi salnya, yang menunj ukkan bahwa 75% siswa SMA Penabur mer asakan kesul i t an belaj ar akunt ansi , 15% menyat akan agak sul i t , dan 10% m enganggap belaj ar akunt ansi it u mudah. Menurut Suwar j ono (2003), kesul i t an si swa t ersebut t ampak dari ket idakmampuan si sw a m e n gu n gk ap kan l and asan konsept ual di balik akunt ansi . Ol eh siswa, akunt ansi umumnya dipahami secar a sempi t yai t u sebagai suat u proses pencat at an saj a. Pemahaman yang ut uh bahwa akunt ansi merupakan pr oses pe r e kay asaan p en yed i aan inf ormasi karenanya j arang t ersent uh dalam proses belaj ar mereka.

menent ukan kebij akan sekolah yang berhubungan dengan kesulit an siswa dalam belaj ar akunt ansi.

B. Tinjauan Teorit is

Konsep Akunt ansi

Ak u n t an si se r i n g d i k at a k an se b agai b ah asa p e r u sah a an . Per ubahan-per ubahan yang t er j adi d a l am m asy ar ak at y an g c e p at m e n gak i b at k an “ b a h asa ” y a n g di per gunakan unt uk mencat at dan menaf sirkan dat a-dat a ekonomi bagi perorangan, perusahaan, pemerint ah dan kesat uan-kesat uan usaha yang lain semakin kompleks.

Kom i t e Account i ng Pr i nci pl es Boar d (APB) dalam Suwardj ono (2002) m endef i ni si kan akunt ansi sebagai berikut :

Account i ng i s t he ar t of r e-cor di ng, cl assi f yi ng, and sum-mar i zi ng i n a si gni f i cant man-ner and i n t er ms of money, t r ansact i on and event s whi ch ar e, i n par t at l east , of f i nan-cial char act er, and i nt er pr et ing t he r esul t s t her e of .

Me n u r u t APB, ak u n t a n si m e r u p ak an se n i p e n c at at an , p e n ggo l o n ga n , d an p e r i n gk asan t ransaksi dan kej adian yang bersif at keuangan dengan cara yang berdaya guna dan dalam bent uk sat uan uang, dan mengint repet asikan hasil proses t e r seb ut . Pe nger t i an sen i dal am def inisi t ersebut dimaksudkan unt uk menunj ukkan bahwa akunt ansi bukan merupakan ilmu penget ahuan eksakt a at au sai ns (sci ence) dimana pr oses dirumuskan masalah sebagai berikut .

1. Kesulit an apa saj a yang dihadapi siswa dalam mempelaj ari mat eri siklus akunt ansi perusahaan j asa? 2. Apakah ada hubungan mot ivasi

belaj ar dengan t ingkat kesulit an siswa dalam belaj ar akunt ansi? 3. Ap ak ah ada h ub un gan m i nat

belaj ar akunt ansi dengan t ingkat kesul i t an si swa dal am bel aj ar akunt ansi?

4. Apakah ada hubungan iklim kelas dengan t i ngkat kesul i t an si swa dalam belaj ar akunt ansi?

Tuj uan Penelit ian

Penelit ian ini bert uj uan unt uk: 1. Me n ge t a h u i k e su l i t a n y a n g

d i h ad ap i si sw a d al am m e m p e l a j ar i m at e r i si k l u s akunt ansi perusahaan j asa. 2. Menget ahui hubungan mot ivasi

belaj ar dengan t ingkat kesulit an siswa dalam belaj ar akunt ansi. 3 Men ge t ah u i h u nu n gan m i n at

belaj ar akunt ansi dengan t ingkat kesul i t an si swa dal am bel aj ar akunt ansi.

4. Menget ahui hubungan iklim kelas dengan t i ngkat kesul i t an si swa dalam belaj ar akunt ansi.

Manfaat Penelit ian

penalaran dan perancangan akunt ansi kebut uhan unt uk mencapai t uj uan.

Tu j u an ak u n t a n si ad al ah m e ny aj i k an i n f or m asi ak u n t an si k e p ad a p i h ak - p i h a k y a n g b e r k e p en t i ngan . Dat a aku n t an si di ident if ikasi, diukur, dipr oses, dan hasil nya berupa l aporan keuangan. Tahap-t ahap proses akunt ansi akan di j el askan secar a r i ngkas sebagai berikut : 1) bukt i-bukt i t ransaksi yang t elah dit erima baik dari int ern maupun ekst ern akan dianalisis, art inya akan dit elit i lebih lanj ut pengaruh t ransaksi t ersebut at as akun akt iva, hut ang, dan modal; 2) di lakukan pencat at an ke b u k u j u r n a l , y ai t u al a t y a n g d i p e r gu n ak an u n t u k m e n c at at t ransaksi perusahaan yang dilakukan se c ar a k r o n o l o gi s d e n gan menunj ukkan r ekeni ng yang har us didebet dan dikredit besert a j umlah rupiah masing-masing (Yusuf , 2006). Pencat at an ini t idak harus ke j urnal umum, namun bisa saj a dilakukan ke dalam j urnal khusus, j ika perusahaan t el ah membuat mekani sm enya; 3) di l akukan post i ng ke buku besar, post i ng art inya memindahkan ayat -ayat j urnal yang t elah dibuat dalam j urnal ke buku besar yang dilanj ut kan dengan penyusunan neraca saldo; 4) ekuit as, laporan arus kas, dan cat at an at as l ap o r an k eu an gan ( St an d ar pemerint ah, lembaga pendidikan, dan masyarakat umum.

Kesulitan Belaj ar Akunt ansi

dal am mempelaj ari akunt ansi t idak hanya di l evel sekol ah m enengah namun j uga menggej ala sampai pada t ingkat perguruan t inggi.

Kesul i t an yang di r asakan par a peser t a di di k dal am m em pel aj ar i akunt ansi menurut Suwardj ono (2003) k a r e n a : p e r t a m a, ad an y a ket idakmampuan pesert a didik dalam mengungkapkan landasan konsept ual di bal i k akunt ansi ; kedua, peser t a di di k mengar t i kan akunt ansi dal am kont eks yang sangat sempi t (aspek t ekni s dan pr osedur al ) khususnya mereka yang t idak mengambil j urusan akunt ansi; ket iga, pesert a didik kurang mampu mengait kan subj ek yang sat u dengan yang l ai nnya dal am suat u rerangka yang ut uh dan menyeluruh yang membent uk disiplin akunt ansi; keempat , proses belaj ar akunt ansi di t i n gk at p e n gan t ar l e b i h b an y ak membahas masalah bagaimana t et api kurang menekankan aspek mengapa; kelima akunt ansi sering didef inisikan se c ar a se m p i t se b a gai p r o se s pencat at an t et api bukan sebagai suat u di si pl i n per ekayasaan penyedi aan inf ormasi dal am suat u negar a; dan k e e n am , m at a k u l i ah ak u n t an si p e n gan t ar j ar an g se k al i d ap at menyelesaikan sel ur uh t opik dal am buku acuan secar a penuh sehingga pesert a didik mempunyai penget ahuan yang parsi al dan t idak mempunyai rerangka pikir yang ut uh mengenai akunt ansi wal aupun pada t i ngkat pengant ar. Hal ini disebabkan t idak digunakannya buku acuan represen-t arepresen-t if yang sama anrepresen-t ara pendidik dan pesert a didik.

Selain it u, ada berbagai f akt or lain yang mengakibat kan t erhambat -nya kemaj uan siswa dalam belaj ar. Secara umum, Hamali k (1982) menj elaskan ber bagai f akt or kesul i t an bel aj ar siswa: (a) f akt or yang bersumber dari diri anak; (b) f akt or yang bersumber dari lingkungan sekolah; (c) f akt or yang bersumber dari lingkungan keluarga; ( d ) f ak t o r y an g b e r su m b e r d ar i lingkungan masyarakat .

Faktor-fakt or yang mempengaruhi siswa dalam memahami mat eri akunt ansi

Mot ivasi Belaj ar

belaj ar yang dilakukan siswa didorong oleh kekuat an ment alnya, yang berupa keinginan, harapan, kemauan dan cit a-cit a. Kekuat an yang menggerakkan ini disebut sebagai mot ivasi.

Pr ayi t no ( 1989) m em bedakan m ot i vasi ber dasar kan si f at nya ke d al am du a k el o m p o k, y ai t u : ( a) mot ivasi int r insi k, yai t u: keingi nan ber t i ndak yang di sebabkan f akt or pendorong dari dalam diri individu; (b) mot ivasi ekst ri nsi k, yait u: mot ivasi yang berasal dari luar. Di myat i dan Muj iono (1999) menyebut kan mot ivasi dari dalam diri siswa, ant ara lain: cit a-cit a at au aspirasi siswa, kemampuan si sw a, kondi si si swa bai k j asm ani maupun rohani. Sement ara, dari sisi e k st e r n al si sw a ad a l ah k o n d i si lingkungan siswa, unsur-unsur dinamis dal am bel aj ar dan pembel aj ar an, se r t a u p ay a gu r u d a l am membelaj arkan siswa.

Dalam perilaku belaj ar t erdapat mot i vasi bel aj ar. Mot i vasi bel aj ar t ersebut ada yang berasal dari dalam diri siswa maupun di luar diri siswa. Penguat an at as mot i vasi - mot i vasi belaj ar t ersebut dapat dilakukan oleh guru. Dalam proses belaj ar mengaj ar, mot i vasi bel aj ar har us senant i asa dibangun ol eh si swa maupun guru. Seor ang ahl i m er ekom endasi kan bahwa pada siswa yang mendasarkan pada mot ivasi ekst rinsik, hendaknya si sw a t er seb ut di pe r hat i kan d an di ar ahkan ol eh gur u. Pendeknya, m o t i v asi i n t r i n si k d an m o t i v asi ekst rinsik hendaknya saling menambah dan menguat kan.

Minat Belajar Akunt ansi

Dalam proses belaj ar siswa minat mer upakan sal ah sat u dari di mensi aspek af ekt i f yang memil iki peran. Pada kenyat aan sesungguhnya t idak hanya dalam proses belaj ar siswa saj a namun dalam seluruh aspek kehidupan seseorang. Aiken (1994) mengungkap-kan bahwa mi nat sebagai kesukaan t erhadap kegiat an melebihi kegiat an lainnya. Ini berart i minat berhubungan dengan n i l ai - ni l ai yang m em buat seseorang mempunyai pilihan dalam hidupnya (Anast asia dan Urbina, 1982). Mi nat m er upakan suat u per angkat m e n t al y an g t e r d i r i d ar i su at u campuran ant ara perasaan, harapan, prasangka, pendirian, rasa t akut , at au kecenderungan.

Minat dapat diukur dan dilihat dari r espon yang di hasil kan (Semiawan, 1986). Minat adalah suat u keadaan ment al yang m enghasi l kan r espon t er ar ah kepada si t uasi at au obyek t er t ent u yang menyenangkan dan memberi kepuasan kepadanya. Minat mempunyai karakt erist ik pokok yait u m e l akuk an ke gi at an yan g di p i l i h sendir i dan menyenangkan sehingga dapat m em bent uk suat u kebi asan dalam diri seseorang.

Iklim Kelas

a-t i onshi p), dimensi pert umbuhan dan pe r k em bangan pr i b ad i (p er so nal gr owt h/ devel opment s) dan dimensi perubahan dan perbaikan syst em ( sys-t em mai nsys-t ance and change), sert a dimensi lingkungan f isik (physi cal en-vir onment).

Kerangka Berpikir Teoret ik

Mot i vasi mer upakan dor ongan dari dalam individu unt uk melakukan suat u akt i vi t as yang t el ah menj adi pilihannya. Unt uk dapat memperoleh har apan yang t el ah di ci t a-ci t akan maka hendaknya mot ivasi berasal dari i nt er nal i ndi vi du. Mot i vasi bel aj ar dapat dimaknai sebagai daya dorong di dalam diri siswa unt uk melakukan akt ivit as belaj ar. Siswa yang memiliki mot i vasi bel aj ar akunt ansi di duga dapat memahami mat eri akunt ansi, k a r e n a k e t i k a si sw a t e r se b u t di mungki nkan unt uk mengar ahkan di ri nya pada akt ivi t as belaj ar yang dapat mewuj udkan harapannya dalam hal i ni adal ah m em ahami m at er i akunt ansi.

Minat merupakan daya penggerak y an g m e n gar ah k a n se se o r an g mel akukan kegi at an t ert ent u yang spesi f i k. Penel i t i an t ent ang mi nat bel aj ar t elah banyak dilakukan dan menunj ukkan bahwa kesenangan yang t imbul dalam diri siswa unt uk belaj ar p a d a a k h i r n y a ak an d ap at menggerakkannya unt uk lebih t ekun melakukan kegiat an belaj ar karena hal i ni di ni l ai ber m akna m enur ut nya. Dengan demikian, j ika siswa berminat belaj ar akunt ansi , maka siswa akan t e k u n d an b e r u sah a m e n gu asai

akunt ansi karena siswa menganggap akunt ansi bernilai bagi dirinya.

I kl i m k el as di d uga m e m i l i k i pengaruh t erhadap kesulit an belaj ar akunt ansi. Kondisi yang kondusif , relasi yang t erbangun baik akan mendukung siswa unt uk belaj ar/ berakt ivit as lebih b ai k . Be r bagai p e ne l i t i an t e l ah m enyi m pul kan bahw a i kl i m kel as merupakan variabel yang berkorelasi posit if t erhadap prest asi belaj ar siswa. Dengan kat a lain, iklim kelas merupakan salah sat u cara unt uk meningkat kan ef ekt ivit as dan kualit as pembelaj aran di k el as. Nam u n dem i k i an, pada umumnya gur u dan kepal a sekol ah belum menget ahui makna dan hakikat ser t a dampak ikl i m kelas t er hadap proses belaj ar-mengaj ar.

Ber dasar kan ker angka ber pi ki r t eoret ik maka dirumuskan hipot esis penel i t i an sebagai ber i kut : 1) ada hubungan mot i vasi bel aj ar dengan t ingkat kesulit an siswa dalam belaj ar akunt ansi ; 2) ada hubungan mi nat bel aj ar akunt ansi dengan t i ngkat k e su l i t an si sw a d al am b e l aj ar akunt ansi; 3) ada hubungan iklim kelas dengan t ingkat kesulit an siswa dalam belaj ar akunt ansi.

C. Met odologi Penelit ian

Jenis Penelit ian

belaj ar, minat belaj ar akunt ansi dan iklim kelas dengan t ingkat kesulit an siswa dalam belaj ar akunt ansi.

Lokasi dan Wakt u Penelit ian

Penelit ian ini dilaksanakan pada SMK yang ada di wilayah D.I Yogyakart a ant ara bulan Februari – Juni 2007.

Variabel Penelit ian dan Pengukuran

Var i abel penel i t i an i ni adal ah v ar i ab el ke su l i t an si sw a dal am m em pel aj ar i si kl us akunt ansi dan variabel yang merupakan f akt or-f akt or yang mempengaruhi kesulit an siswa dal am mempelaj ari akunt ansi yai t u m ot i vasi be l aj ar, m i nat b el aj ar akunt ansi, dan iklim kelas. Variabel kesulit an belaj ar diukur berdasarkan h asi l pe n i l ai an ( sk or ) d ar i t es, sement ara variabel mot ivasi, minat , d an i k l i m k el as di u ku r d en gan menggunakan skala sikap dari Likert .

Populasi dan Sampel

Popul asi dal am penel i t i an i ni adalah seluruh siswa Program Keahlian Akunt ansi SMK yang berada di wilayah

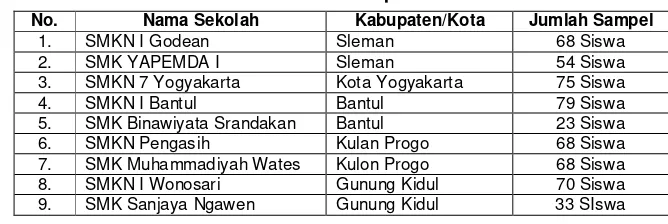

Pr opi nsi D. I. Yogyakar t a sebanyak 1.295 siswa. Sampel penelit ian adalah siswa kelas I sebanyak 538 si swa. Pert imbangan pemilihan siswa kelas 1 sebagai responden penelit ian adalah si swa kel as 1 mendapat kan mat er i k o n se p d asar a k u n t an si , y a n g memberikan dasar bagi pembelaj aran m a t e r i ak u n t an si p ad a t ah ap selanj ut nya. Sebaran sampel dal am p e n e l i t i an i n i ad al ah se p e r t i dinyat akan pada Tabel 1.

Teknik Pengumpulan Dat a

Te k n i k p e n gu m p u l a n d a t a penelit ian ini adalah kuesioner dan t es. Ku e si o n e r d i gu n ak an u n t u k mengumpulkan dat a t ent ang: ident it as r esponden, mot i vasi bel aj ar, mi nat bel aj ar akunt ansi , dan i kl im kel as. Se d an gk an t e s d i gu n ak an u n t u k mengungkap dat a t ent ang kesul it an siswa dalam belaj ar akunt ansi.

Penguj ian Inst rumen Penelit ian

Penguj ian inst rumen peneli t i an di l aksanakan di SMK N 1 Wonosar i d e n gan j u m l ah r e sp o n d e n 3 4. Berdasarkan hasil penguj ian t ersebut diket ahui bahwa: variabel mot ivasi

Tabel 1: Dist ribusi Sampel Penelit ian

No. Nama Sekolah Kabupaten/Kota Jumlah Sampel

1. SMKN I Godean Sleman 68 Siswa

2. SMK YAPEMDA I Sleman 54 Siswa

3. SMKN 7 Yogyakarta Kota Yogyakarta 75 Siswa

4. SMKN I Bantul Bantul 79 Siswa

5. SMK Binawiyata Srandakan Bantul 23 Siswa

6. SMKN Pengasih Kulan Progo 68 Siswa

b e l aj ar d e n gan j u m l ah i t e m per nyat aan sebanyak 20 t er nyat a sebanyak enam i t em t i dak val i d, var i abel m i nat bel aj ar akunt ansi d en gan j u m l ah i t em p er ny at aan sebanyak 15 t er nyat a t i dak val i d se ban y ak d u a i t e m , se d an gk an variabel iklim sekolah dengan j umlah it em 15 it em pernyat aan gugur dua. Reliabi lit as inst rumen penelit i an ini t e r m asu k d al am k at e go r i t i n ggi ( koef i si en Cr onbach- al pha > 0, 6) (Nunnaly, 1960 dalam Govindaraj an, 1994: 496-515).

Teknik Analisis Dat a

Teknik anal isi s yang di gunakan dalam penelit ian ini adalah: 1) analisis deskr i pt if , 2) anal i si s korel asi dan r e gr e si . An al i si s d at a di l ak u k an berdasarkan program SPSS versi 12. Sebelum analisis korelasi dan regresi dilakukan t erlebih dahulu dilakukan uj i p e r sy ar at an an a l i si s y a i t u u j i normalit as dan linierit as.

D. Hasil Penelit ian dan

Pembahasan Deskripsi Dat a

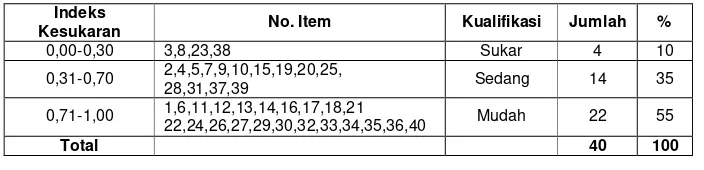

Kat egor i i ndeks kesukar an di bawah i ni menggunakan r ef er ensi Suharsimi Arikunt o (2001: 210)

Soal t es yang di saj i kan dal am penelit ian ini adalah sebanyak 40 it em, dengan mat eri siklus akunt ansi j asa, m e l i p u t i p e m ah a m an k o n se p , penj urnalan, dan analisis. Bent uk soal adal ah pi l i han ber ganda (mul t i pl e choi ce) dengan 5 pilihan. Berdasarkan analisis but ir soal diket ahui t erdapat 4 i t em at au sebesar 1% t er masuk kat egori/ kualif ikasi sukar, 14 it em at au 35% t e r m asu k d al a m k u a l i f i k asi sedang, dan 22 it em at au 55% t ermasuk dal am k ual i f i kasi m ud ah. Secar a keseluruhan, it em soal yang dirasakan su l i t a d al a h b e r k ai t an d e n gan pemahaman konsep. Dari ke-4 it em soal yang dapat dikegorikan sebagai i t em sukar mer upakan pemahaman konsep, bai k konsep anal i si s bukt i t ransaksi, konsep pencat at an j urnal, maupun konsep penyusunan laporan keuangan. Ke-4 i t em di i dent i f i kasi sebagai pemahaman konsep kar ena it em yang disaj ikan t ersebut t eorit is. Dengan demi ki an dapat di j el askan bahwa r esponden merasa kesul i t an d al am m e m ah a m i k o n se p si k l u s akunt ansi perusahaan j asa.

Dari deskripsi hasil penelit ian di bawah, dapat di si m pul kan bahw a responden dalam hal ini adalah siswa m e m i l i k i k e l e m ah an d al am h al pemahaman konsep. Dalam memahami

Tabel 2: Deskripsi Tingkat Kesukaran It em

Indeks

Kesukaran No. Item Kualifikasi Jumlah %

0,00-0,30 3,8,23,38 Sukar 4 10 0,31-0,70 2,4,5,7,9,10,15,19,20,25,

28,31,37,39 Sedang 14 35 0,71-1,00 1,6,11,12,13,14,16,17,18,21

22,24,26,27,29,30,32,33,34,35,36,40 Mudah 22 55

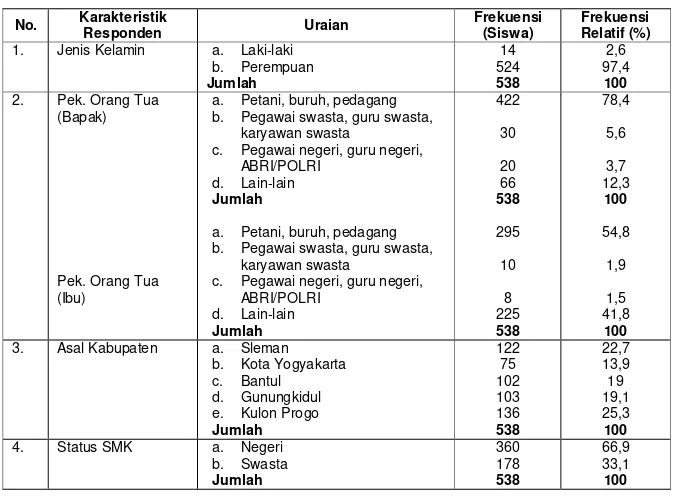

Tabel 3: Deskripsi Responden Penelit ian

Tabel 5: Deskripsi Tingkat Kesukaran Belaj ar Siklus Akunt ansi Jasa

Skor Frekuensi Persentase (%) Interpretasi Kesukaran

32-40 64 11,9 Sangat Tinggi Sangat Rendah

a. Petani, buruh, pedagang b. Pegawai swasta, guru swasta,

karyawan swasta

c. Pegawai negeri, guru negeri, ABRI/POLRI

d. Lain-lain

Jumlah

a. Petani, buruh, pedagang b. Pegawai swasta, guru swasta,

karyawan swasta

c. Pegawai negeri, guru negeri, ABRI/POLRI

Tabel 4: Deskripsi Variabel Penelit ian

Variabel Rata-Rata Standar

si kl us akunt ansi per usahaan j asa, si swa cender ung l angsung ber l at i h m e nge r j ak an so al l at i h an si kl u s akunt ansi per usahaan j asa, t anpa memahami dengan bet ul konsep yang mendasar i . Hal i ni akan mengaki -bat kan siswa cenderung menghaf al j u r n al at au m e ngh af al l angk ah -l angkah penyusunannya saj a t anpa m e m ah a m i k o n se p y a n g menyer t ai nya. Sehi ngga manakal a i t e m per t anyaan di susun den gan var i asi t er t ent u si swa sudah t i dak dapat mem ber i kan j aw aban yang t epat . Jika dikaj i lebih j auh, it em soal yang dapat dikerj akan dengan mudah ol e h si sw a adal ah pada k at egor i p e n j u r n al a n , t e r u t am a k e t i k a t ransaksi yang disaj ikan dalam bent uk ur ai an per nyat aan. Namun ket i ka ber aw al dar i buk t i t r ansaksi dan di mi nt a unt uk m el akukan anal i si s si sw a a k an m e r a sa t i n gk at kesulit annya sedang sampai sukar. Dari p e n j e l asan i n i d ap at se m ak i n menguat kan bahwa siswa masih lemah dalam pemahaman konsep akunt ansi.

Me r u j u k p a d a p e r n y at a an Suwardj ono (2003) t ent ang kesulit an belaj ar akunt ansi yang dialami oleh mahasiswa, t ampaknya kenyat aan ini j uga t erj adi pada siswa. Berdasarkan hasi l penel i t i an dapat di j el askan b a h w a si sw a h a n y a m e n gu asai penget ahuan t ekni s t et api sangat k u r an g d al a m p e n al a r an d an penget ahuan konsept ual. Hal ini dapat dit engarai dari kualit as j awaban uj ian komprehensif , hal yang l ain adal ah siswa mengar t ikan akunt ansi dalam kont eks yang sangat sempit yait u pada aspek t ekni s dan pr osedur al . Pada

akhirnya dapat dipahami bahwa para pembelaj ar akunt ansi pada umumnya mengalami kesulit an dalam hal konsep akunt ansi dan menganggap akunt ansi hanya sebat as prosedural saj a.

2. Penguj ian Prasyarat Analisis

Dari t abel di bawah diket ahui nilai asymt ot i c si gni f i cance unt uk variabel t ingkat kesulit an belaj ar siswa yang d i t u n j u k k an d e n gan sk o r si k l u s akunt ansi , mot i vasi bel aj ar, mi nat belaj ar, dan iklim kelas lebih kecil dari alpha =0, 05. Dengan demikian dapat di si mpul kan di st r i busi dat a unt uk seluruh variabel dalam penelit ian ini berdist ribusi t idak normal. Karena dat a ber di st r i busi t i dak nor m al , m aka anal i si s kor el asi dan r egr esi t i dak dapat di gunakan. Ol eh kar ena i t u penguj ian persyarat an linierit as t idak dilakukan. Sel anj ut nya analisis dat a yang digunakan adalah st at ist ik non paramet rik, yait u Kendall t au_b dan Spearman rho.

Beri kut ini akan disaj ikan hasil penguj i an korelasi mot ivasi belaj ar, minat bel aj ar akunt ansi , dan i kli m kelas dengan t ingkat kesulit an siswa dalam belaj ar akunt ansi.

3. Hasil Pengujian Hipot esis

Penguj ian Hipot esis I

belaj ar dengan t ingkat kesulit an siswa dalam belaj ar akunt ansi dit erima. Jika dilihat dari angka korelasi (r) = 0, 104, art inya semakin t inggi mot ivasi siswa, maka semaki n t i nggi skor hasi l t es si kl us akunt ansi . Dengan kat a l ai n semakin t inggi mot ivasi belaj ar, maka sem aki n t i nggi skor hasi l bel aj ar akunt ansi yang diperoleh. Dengan kat a lain, semakin t inggi mot ivasi belaj ar, sem aki n r endah t i ngkat kesul i t an belaj ar akunt ansi.

Penguj ian Hipot esis II

Ber dasar kan hasi l uj i kor el asi m i n at d e n gan k e su l i t an b e l aj ar akunt ansi diket ahui signif ikansi (0, 035 < á=0, 05) korelasi ini signif ikan pada t ar af si gf i kansi 0, 05. Ber dasar kan hasil penelit ian ini maka hipot esis yang berbunyi ada hubungan minat belaj ar akunt ansi dengan t i ngkat kesuli t an si sw a d al am b e l aj ar ak u n t an si di t er i m a. Ji ka di l i hat dar i angka korelasi (r) = 0, 077, art inya semakin

Hasil Pengujian Normalitas Data

5 38 538 538 538

2 6,65 60,54 42,59 70,34 5 ,319 5,226 4,308 5,862

,139 ,062 ,065 ,078

,056 ,051 ,065 ,078

-,13 9 -,062 -,064 -,051 3 ,226 1,439 1,512 1,812

,000 ,032 ,021 ,003

N

Mean Std. Deviation Normal Parametersa,b

Abs olute Pos itive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp . Sig. (2-tailed)

Skor Siklus Akuntansi

Motivasi

Be lajar Minat Belajar Iklim Kelas

Te st distribution is Normal. a.

Calculated f rom data. b.

t i nggi m i n at b el aj ar si sw a m aka semakin t inggi skor hasil t es akunt ansi yang di per ol eh. Dengan kat a l ai n se m ak i n t i n ggi m i n at b e l aj ar akunt ansi , semakin rendah t i ngkat k e su l i t an si sw a d al am b e l aj ar akunt ansi.

Penguj ian Hipot esis III

E. Penutup

d. Ada hubungan iklim kelas dengan t i ngkat kesul i t an si sw a dal am belaj ar akunt ansi.

Saran

Saran-saran yang dapat disaj ikan berdasar kan hasi l penelit ian adal ah

Correlation i s signifi cant at the 0.01 level (2-tailed). **.

kesulit an dalam mengerj akan soal pada aspek aplikasi, t et api aspek ap l i k a si p ad a so a l b i asan y a b e r si f a t p r o se d u r al b e l u m m enyent uh anal i si s i nf or masi akunt ansi yang diperlukan dalam p e n gam b i l an k e p u t u san . Peningkat an pemahaman konsep d ap at d i l ak u k an d e n gan melaksanakan pembelaj aran yang l e b i h k o n t e k t u al , m i sa l : m e n gad a k an si m u l asi b i sn i s dengan menggunakan bukt i-bukt i t ransaksi.

b. Perl unya memel ihar a mot i vasi , minat , maupun iklim kelas yang t e l ah t u m b u h d e n gan meni ngkat kan academi c at mo-spher e, met ode pem bel aj ar an yang lebih menarik, sert a relasi guru-siswa yang semakin posit if . c. Pe r l un ya pene l i t i an r ep l i kasi karena penelit ian dengan t opik ini masih j arang dilakukan, t erlebih hasil penelit ian ini menunj ukkan deraj at hubungan ant ara variabel-variabel mot ivasi belaj ar, minat belaj ar akunt ansi, dan iklim kelas dengan t i ngkat kesul i t an si swa dalam belaj ar akunt ansi sangat rendah dan mungkin meragukan.

Daftar Pust aka

Aiken, Lewis R. (1994). Psychol ogycal Test i ng and Assessment. MA: Allyn and Bacon

Anast asi , An ne . , Susana Ur bi na. (1997). Psychol ogi cal Test i ng. 7t h eds. NJ: Prent ice -Hall, Inc.

Dimyat i, Mudj ono. (1999). Bel aj ar dan Pembel aj ar an. Jakar t a: PT. Rineka Cipt a

Gi b so n , L. J. , I v a n c e v i c h , M. J . , Do n n e l l y, J . R. ( 199 6) . Or gani sasi, Perilaku, St rukt ur,. Pr oses. Terj emahan. 8t h ed. Sa p u t r a, L. e d . Ja k ar t a: Binarupa Aksara.

Ikat an Akunt an Indonesi a. (2002). St andar Akunt ansi Keuangan. Jakart a: Salemba Empat .

Jusup, Haryono, Al . (2006). Dasar -Da sar Ak u n t an si Ji l i d I . Yogyakart a: STIE YKPN

Maas, Mar ku s. ( 2004) . “ Ke su l i t an Belaj ar Akunt ansi” . (on-line). Te r se d i a: h t t p : / / w w w. bpkpenabur. co. id

Prayit no, Elida. (1989). Mot ivasi dal am Bel aj ar. Jakart a: Depart emen Pendi di kan dan Kebudayaan Direkt orat Jenderal Pendidikan Tinggi Proyek Pengembangan Lembaga Pendi di kan Tenaga Kerj a Kependidikan.

Robbin, S. (1996). Per il aku Or gani sasi : Konsep Kont r over si. Jakart a: Prenhalindo.

Shadiq, Fadj ar. (2006). “ Teori Belaj ar: Su a t u Te o r i d ar i Gagn e ” . Te r se d i a: f ad j ar p 3g. f i l e s. wordpress. com

Suhar si m i Ar i kunt o. ( 2001) . Dasar -dasar Eval uasi Pendi di kan. Jakart a: Bumi Aksara.

Su w ar d j o n o . ( 20 03) . Ak u n t an si Pengant ar. Yogyakart a: BPFE

Semiawan, C. (1986). “ Li ngkungan Be l aj ar Yang Me n gu nd an g Suat u Pendekat an Bermakna d a l a m M e n i n g k a t k a n Perkembangan Anak Ret ardasi Ment al ” . Di ser t asi. Jakart a: Inst i t ut Kegur uan dan Il mu Pendidikan.