1 BAB 1 PENDAHULUAN

1.1. Gambaran Umum Objek Penelitian

Bursa Efek Indonesia (BEI) menurut Undang-Undang Republik Indonesia No.8 Tahun 1995 adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli Efek (fasilitator) pihak-pihak lain dengan tujuan memperdagangkan Efek di antara mereka. Saat ini jumlah perusahaan yag telah tercatat di BEI sebanyak 532 perusahaan. Perusahaan-perusahaan tersebut terbagi dalam 9 sektor, yaitu: sektor pertanian, sektor pertambangan, sektor industri dasar, sektor aneka industri, sektor properti, sektor infrastruktur, sektor keuangan, sektor perdagangan jasa dan manufaktur, sektor konsumsi.

Memasuki era yang sudah digital seperti pada tahun 2016 ini, perkembangan bisnis Telekomunikasi mulai bersaing saat ketat. Seiring dengan jumlah pengguna layanan telekomunikasi yang semakin meningkat membuat para operator penyedia layanan telekomunikasi berlomba – lomba untuk mendapatkan customer (pelanggan) sebanyak-banyaknya. Pada situs Bareksa.com menyebutkan bahwa jumlah pengguna ponsel mencapai 308.2 juta, angka tersebut melebihi total penduduk Indonesia yang pada saat itu mencapai 250juta Jiwa. (bareksa.com, 2015. Diakses 19 Februari 2016).

Obyek dari penelitian ini adalah perusahaan pada sub sektor telekomunikasi yang terdaftar di bursa efek indonesia periode 2011-2015. Sub sektor telekomunikasi merupakan bagian dari sektor infrastruktur. Berikut adalah daftar perusahaan telekomunikasi yang terdaftar di BEI:

Tabel 1.1 Daftar Perusahaan Sektor Telekomunikasi

No Kode Perusahaan Tanggal IPO

1 TLKM Telekomunikasi Indonesia Tbk 14 November 1995

2 ISAT Indosat Tbk 19 Oktober 1994

3 FREN Smartfren Telecom Tbk 29 November 2009

4 EXCL XL Axiata Tbk 29 September 2005

2

Pada era ekonomi modern seperti tahun 2016 ini, perusahaan tentu akan membutuhkan tambahan modal untuk dapat mendorong kinerja operasional perusahaan dan dapat bersaing secara baik dengan para kompetitornya. Salah satu usaha perusahaan untuk mendapatkan tambahan modal adalah dengan menawarkan kepemilikan perusahaan tersebut kepada masyarakat. Salah satu tempat bagi perusahaan untuk dapat mengumpulkan modal usaha adalah pasar modal, yaitu dengan cara menawarkan sahamnya kepada masyarakat.

Masyarakat dapat langsung terlibat dengan cara membeli saham perusahaan tersebut yang ditawarkan dalam pasar modal, sehingga dapat dikatakan bahwa terjadi transaksi jual dan beli dalam pasar modal seperti halnya pasar barang dan jasa. Seperti yang diberitakan oleh infovesta.com pada dasarnya pasar modal memiliki dua fungsi yaitu fungsi ekonomi dan fungsi keuangan. Fungsi ekonomi pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak investor dan pihak yang memerlukan dana. Sementara fungsi keuangan dalam pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih (infovesta.com, 2015. Diakses 19 Februari 2016).

Menurut Tandelilin (2010:102), tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko investasi yang harus dihadapinya. Investor dalam melakukan investasi dalam bentuk saham akan selalu memperhitungkan hasil atas saham (return) yang dimilkinya, investor tersebut akan memperoleh dua bentuk hasil dari investasi atas saham itu sendiri dan berupa dividen.

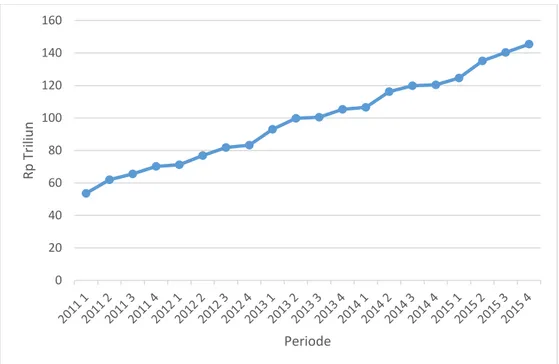

Investasi di dalam negeri masih memiliki potensi besar untuk terus bertumbuh walaupun pertumbuhan ekonomi sedang dalam tekanan. Lebih menggembirakan lagi, mayoritas investasi yang masuk merupakan penanaman modal asing. Menurut Data Badan Koordinasi Penanaman Modal (BKPM) menunjukan nilai investasi pada tahun 2015 sebesar Rp 545,4 triliun, naik 4,8% dari tahun sebelumnya.

3

Gambar 1.1 Grafik Perkembangan Investasi Indonesia Sumber : BKPM diolah

Peningkatan investasi ini memberi angin segar bagi para perusahaan untuk dapat mengembangkan usahanya. Peningkatan dana asing dari bursa saham dipicu oleh perbaikan ekonomi Amerika Serikat (AS). Secara keseluruhan dari peningkatan tersebut, investasi dalam bidang telekomunikasi tetap menjadi pilihan utama investor dalam menanamkan sahamnya (bareksa.com. 2015. Diakses 22 April 2016)

Tuntutan perubahan jaman yang mulai memasuki dunia digital membuat teknologi telekomunikasi mengalami berbagai perkembangan mulai dari layanan voice, short message service, data, hingga berbagai layanan lainnya. Hal tersebut berbanding lurus dengan jumlah pengguna layanan telekomunikasi yang terus meningkat setiap tahunnya. Disebutkan pada tahun 2014 angka pengguna layanan seluler telah melebihi jumlah penduduk yang berjumlah 251 juta penduduk. Pertumbuhan pengguna ini sejalan dengan pertumbuhan industri telekomunikasi, mengingat telah berlakunya UU No. 36 tahun 1999 yang merubah pengelolaan sektor telekomunikasi dari monopoli menjadi kompetisi (Bareksa.com, 2015 diakses pada 16 Februari 2016).

Banyaknya operator telekomunikasi yang bermunculan saat ini menjadikan industri telekomunikasi sangat kompetitif dalam berbagai persaingan. Operator-operator yang tercatat

0 20 40 60 80 100 120 140 160 Rp Tril iu n Periode

4

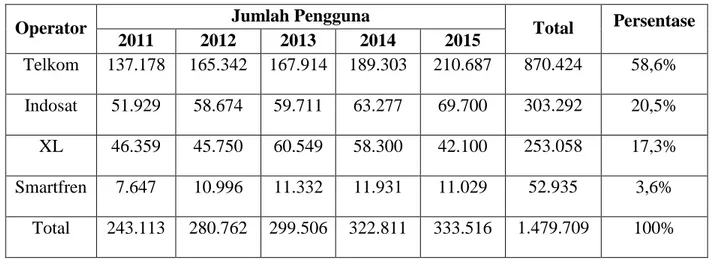

Tbk (idx.co.id, 2016 diakses pada 19 Februari 2016). Namun terhitung sejak tanggal 1 Agustus 2016, PT. Bakrie Telecom, Tbk merupakan satu-satunya operator telekomunikasi tercatat di BEI yang data laporan tahunannya sudah tidak dapat diakses pada website manapun. Dari lima operator yang tercatat di BEI tersebut, PT. Telekomunikasi Indonesia, Tbk, PT. Indosat, Tbk, dan PT. XL Axiata, Tbk merupakan tiga operator utama yang menguasai pangsa pasar telekomunikasi di Indonesia.

Tabel21.2 Jumlah Pengguna Layanan Telekomunikasi Terdaftar

di BEI Tahun 2011-2015 (Dalam ribuan)

Operator Jumlah Pengguna Total Persentase

2011 2012 2013 2014 2015 Telkom 137.178 165.342 167.914 189.303 210.687 870.424 58,6% Indosat 51.929 58.674 59.711 63.277 69.700 303.292 20,5% XL 46.359 45.750 60.549 58.300 42.100 253.058 17,3% Smartfren 7.647 10.996 11.332 11.931 11.029 52.935 3,6% Total 243.113 280.762 299.506 322.811 333.516 1.479.709 100%

Sumber: Laporan Tahunan Operator Telekomunikasi

Kinerja penjualan tiga operator penguasa pasar tersebut mampu menghasilkan laba usaha dibandingkan dengan operator lainnya. PT. Smartfren Telecom, Tbk merupakan operator yang selalu memperoleh kerugian usaha dalam kurun waktu lima tahun terakhir. Sedangkan PT. Telekomunikasi Indonesia, Tbk merupakan operator dengan penghasil laba usaha tertinggi setiap tahunnya, sebagaimana dijelaskan dalam Grafik 1.2.

5

Gambar 1.2 Grafik Laba Usaha Operator Telekomunikasi yang Terdaftar di BEI Tahun 2011-2015

Sumber: Laporan Keuangan dan Data yang diolah.

Pengguna layanan telekomunikasi yang terus mengalami peningkatan dan tidak akan menyusut menyebabkan potensi saham industri telekomunikasi akan terus berkembang kedepannya sehingga menarik para investor untuk berinvestasi pada industri telekomunikasi (inet.detik.com, 2015 diakses pada 17 Februari 2016). Para investor dalam menanamkan sahamnya tidak hanya bertujuan dalam jangka pendek tetapi bertujuan untuk memperoleh pendapatan dalam jangka panjang dengan harapan investasinya memperoleh tingkat return (pengembalian) sebesar-besarnya. Namun sependapat dengan Herlianto (2013:23) yang menyatakan bahwa “Setiap investasi yang menghasilkan pengembalian investasi yang tinggi juga akan akan di sertai dengan berbagai risiko yang tinggi”.

Pada penelitian yang dilakukan oleh Nidianti (2013) dijelaskan bahwa keputusan investor dalam berinvestasi dalam pasar modal tentu bukan pilihan yang gampang mengingat investasi pada jenis ini memiliki resiko yang sangat tinggi dibanding dengan resiko pada investasi dalam bidang lain. Investasi yang dilakukan para investor diasumsikan selalu didasarkan pada pertimbangan yang rasional sehingga berbagai jenis informasi diperlukan untuk pengambilan keputusan investasi. Dalam melakukan investasi, investor dapat

-5000 0 5000 10000 15000 20000 25000 30000 35000 2011 2012 2013 2014 2015 2011 2012 2013 2014 2015 Telkom 21948 25698 27846 29206 32418 Indosat 2830 3190 1509 647 2362 XL Axiata 2830 4352 2632 1586 3139 Smartfren -2221 -1602 -1611 -972 -1330

6

Menurut Jogiyanto (2010:130), dalam analisis fundamental investor dapat melakukan suatu analisis yang menghitung nilai instrinsik saham dengan menggunakan data laporan keuangan perusahaan. Informasi dalam laporan keuangan banyak memberikan manfaat bagi pengguna sebagai alat bantu dalam pembuatan keputusan. Sedangkan faktor fundamental yang sering digunakan untuk memprediksi tingkat pengembalian sahamadalah analisis rasio keuangan.

Analisis rasio keuagan terdiri dari empat jenis yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas dan rasio solvabilitas yang masing-masing berbeda kegunaanya (Sartono, 2011:114). Pada penelitian ini penulis memilih empat rasio yang digunakan dalam penelitian, yaitu Rasio Likuiditas yang diukur dengan Curent Ratio, Rasio Aktivitas yang diukur dengan Total Aset Turn Over, Rasio Profitabilitas yang diukur dengan Return On Equity, dan Rasio Solvabilitas yang diukur dengan Long Term Debt To Equity Ratio.

Pada penelitian yang dilakukan oleh Hermi (2011) dijelaskan bahwa investor saham mempunyai kepentingan untuk mendapatkan informasi keuangan perusahaan dalam melakukan penentuan harga saham, sehingga dalam kedepannya investor dapat menentukan berapa return saham yang akan diterima di masa yang akan datang. Untuk melihat faktor-faktor yang berpengaruh terhadap return saham, penelitian ini menggunakan rasio likuiditas, rasio profitabilitas dan rasio solvabilitas. Dari hasil yang didapatkan menunjukkan bahwa rasio likuiditas, rasio profitabilitas dan rasio solvabilitas memiliki pengaruh signifikan terhadap return saham. Hal tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Riawan (2016) pada perusahaan yang tergabung dalam Jakarta Islamic Index yang terdaftar dalam Bursa Efek Indonesia periode 2010 hingga 2013 yang hasilnya rasio likuidutas tidak memiliki pengaruh terhadap return saham.

Dalam penelitian Andansari, Kharis dan Rita (2016) pada sektor makanan dan minuman yang terdaftardi Bursa Efek Indonesia periode 2008-2014 yang mengatakan bahwa bengitu banyak faktor – faktor yang dapat menentukan perubahan hargasaham di pasar, maka wajar jika sesekali investor melakukan kesalahan dalam memprediksi harga pasar. Jika investor selalu bisa memprediksi arah pasar secara tepat, dan mempunyai nyali untuk bertransaksi maka dapat dipastikan seorang investor akan selalu memenangkan permainan di pasar Tetapi masalahnya tidak ada investor atau fund manager yang mempunyai kemampuan

7

seperti itu. Hasil dari penelitian tersebut menunjukkan bahwa return on equity, price earning ratio, total asset turn over dan price to book value memiliki pengaruh signiifikan terhadap return saham pada sektor makanan dan minuman yang terdaftardi Bursa Efek Indonesia.

Dalam dunia pasar modal juga telah diketahui bahwa terdapat faktor makroekonomi yang mempengaruhi saham. Faktor makroekonomi tidak berkaitan langsung dengan kondisi perusahaan tetapi efeknya dapat mempengaruhi perusahaan itu sendiri. Faktor ini biasanya dikaitkan dengan kondisi ekonomi di suatu negara, misalnya tingkat suku bunga, tingkat inflasi, dan nilai tukar rupiah. Faktor penting yang dapat mempengaruhi risiko investasi, antara lain perubahan tingkat suku bunga, kurs valuta asing, dan inflasi (Bodie, Kane dan Marcus, 2011:138).

Nidianti (2013) telah melakukan penelitian pengaruh return saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia periode 2008 hingga 2011. Untuk memprediksi pengaruh return saham, penelitian tersebut faktor internal (return on equity dan debt to equity ratio) dengan faktor eksternal (inflation rate dan interest rate). Dari hasil yang didapatkan menunjukkan bahwa secara simultan return on equity, debt to equity ratio, inflation rate dan interest rate berpengaruh signifikan terhadapt return saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia dengan koefisien determinasi sebesar 36,2%. Hasil yang diperoleh secara parsial menunjukkan debt to equity ratio, inflation rate dan interest rate berpengaruh signifikan terhadapt return saham.

Dari fenomena dan penelitian terdahulu yang telah dibahas, peneliti tertarik untuk membahas faktor – faktor yang mempengaruhi return saham pada perusahaan telekomunikasi di Indonesia. Hasil dari penelitian dapat dimanfaatkan oleh berbagai pihak seperti manajemen perusahaan dan pihak investor. Apabila pihak investor dapat mengetahui lebih dini tentang faktor-faktor yang mempengaruhi return saham, maka pihak investor dapat memprediksi tingkat return yang akan didapat dimasa yang akan datang.

1.3. Perumusan Masalah

Melihat fenomena besarnya pengguna layanan telekomunikasi yang terus mengalami peningkatan menyebabkan potensi saham industri telekomunikasi akan terus berkembang kedepannya sehingga menarik para investor untuk berinvestasi pada industri telekomunikasi. Para investor perlu memperhatikan faktor-faktor yang mempengaruhi return saham dalam

8

Berdasarkan latar belakang diatas, penulis tertarik untuk mengetahui adanya pengaruh antara beberapa faktor fundamental dan faktor makroekonomi terhadap return saham perusahaan Telekomunikasi selama periode 2011-2015, serta dengan didukung beberapa penelian terdahulu maka penelitian ini merumuskan “Analisis Faktor Fundamental serta Faktor Makroekonomi dan Pengaruhnya Terhadap Return Saham (Studi Pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)”.

1.4. Pertanyaan Penelitian

Dari masalah penelitian tersebut, maka dapat dirumuskan pertanyaan penelitian sebagai berikut :

1. Bagaimana perkembangan Faktor Fundamental yang diukur dengan Current Ratio, Return on Equity, Long Term Debt to Equity Ratio, Total Asset Turn Over, dan Faktor Makroekonomi yang diukur dengan tingkat suku bunga, tingkat inflasi, nilai tukar periode 2011-2015?

2. Apakah Faktor Fundamental yang diukur dengan Current Ratio, Return on Equity, Long Tern Debt to Equity Ratio, Total Asset Turn Over, dan Faktor Makroekonomi yang diukur dengan tingkat suku bunga, tingkat inflasi, nilai tukar berpengaruh secara Simultan terhadap return saham pada perusahaan telekomunikasi yang terdaftar di bursa efek indonesia periode 2011-2015?

3. Apakah Faktor Fundamental yang diukur dengan Current Ratio, Return on Equity, Long Tern Debt to Equity Ratio, Total Asset Turn Over, dan Faktor Makroekonomi yang diukur dengan tingkat suku bunga, tingkat inflasi, nilai tukar berpengaruh secara Parsial terhadap return saham pada perusahaan telekomunikasi yang terdaftar di bursa efek indonesia periode 2011-2015?

1.5. Tujuan Penelitian

Dari rumusan masalah di atas maka tujuan penelitian adalah sebagai berikut :

1. Mengetahui perkembangan Faktor Fundamental yang diukur dengan Current Ratio, Return on Equity, Long Term Debt to Equity Ratio, Total Asset Turn Over, dan Faktor Makroekonomi yang diukur dengan tingkat suku bunga, tingkat inflasi, nilai tukar periode 2011-2015.

9

2. Mengetahui pengaruh Faktor Fundamental yang diukur dengan Current Ratio, Return on Equity, Long Tern Debt to Equity Ratio, Total Asset Turn Over, dan Faktor Makroekonomi yang diukur dengan tingkat suku bunga, tingkat inflasi, nilai tukar secara Simultan terhadap return saham pada perusahaan telekomunikasi yang terdaftar di bursa efek indonesia periode 2011-2015.

3. Mengetahui pengaruh Faktor Fundamental yang diukur dengan Current Ratio, Return On Equity, Long Tern Debt To Equity Ratio, Total Asset Turn Over, dan Faktor Makroekonomi yang diukur dengan tingkat suku bunga, tingkat inflasi, nilai tukar secara Parsial berpengaruh terhadap return saham pada perusahaan telekomunikasi yang terdaftar di bursa efek indonesia periode 2011-2015.

1.6. Manfaat Penelitian 1. Aspek Akademis

Hasil penelitian ini diharapkan dapat dijadikan sebagai salah satu tambahan wawasan serta bahan referensi untuk penelitian lebih lanjut.

2. Aspek Praktis

Bagi perusahaan hasil penelitian ini dapat menjadi bahan pertimbangan nantinya dalam mengambil kebijakan manajemen khususnya yang berkaitan dengan kinerja keuangan perusahaan.

Bagi para investor hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu dalam mempertimbangkan keputusan investasinya di pasar modal.

1.7. Ruang Lingkup Penelitian

Penelitian ini dibatasi hanya menggunakan Faktor Fundamental yang diukur dengan Rasio Likuiditas, Rasio Profitabilitas, Rasio Solvabilitas, Rasio Aktivitas, dan Faktor Makroekonoi yang diukur dengan tingkat suku bunga, tingkat inflasi, nilai tukar. Objek penelitian dari penelitian ini juga hanya terbatas pada perusahaan telekomunikasi yang terdaftar di bursa efek indonesia periode 2011-2015.

1.8. Sistematika Penulisan Tugas Akhir BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang landaasam teori yang berkaitan dengan penelitian ini, pembahasan mengenai hasil dari penelitian-penelitian sejenis yang dilakukan oleh peneliti

10 BAB III METODE PENELITIAN

Dalam bab ini dijelaskan mengenai jenis penelitian yang akan dilakukan, meliputi karakteristik penelitian, alat pengumpulan data, tahapan penelitian, populasi dan sampel, pengumpulan data dan sumber data, serta teknik analisis data dan pengujian hipotesis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini dijelaskan mengenai karakteristik responden (sampel), hasil penelitian, serta pembahasan hasil penelitian

BAB V KESIMPULAN DAN SARAN

Bab ini menyajikan kesimpulan dari hasil penelitian beserta rekomendasi bagi perusahaan maupun untuk penelitian selanjutnya.