Pengaruh Persepsi Wajib Pajak Orang Pribadi atas Pelaksanaan Self Assessment System terhadap Tindakan Tax Evasion di Kota Padang

AUDIA CITRA PERMITA1 POPI FAUZIATI2 RESTI YULISTIA M3 ARIE FRINOLA MINOVIA4 Universitas Bung Hatta Padang

Abstract

This study examines the effect of individual taxpayer perception for the implementation of self assessment system on tax evasion. Population of this research was individual taxpayer with non-fixed income in Padang. Sample selected by convenience sampling and collected 70 questionnaires from responden.

By using simple linear regression, the result of this study shows that the individual taxpayer perception for the implementation of self assessment system has positive significant effect on the tax evasion. The results of this study differ from Suwandhi (2010) who found a negative effect of individual taxpayer perception on the implementation of self assessment system to tax evasion in Bandung.

This study found the better the perception of an individual taxpayer for the implementation of self assessment system (especially those with non-fixed income in Padang), the higher the tax evasion. Self assessment system that gives credence to the taxpayer to calculate, pay and tax report itself raises an opportunity to the taxpayer for tax evasion.

Keywords: Individual Tax Perception, Non-Fixed Income, Self Assessment System, Tax Evasion

Abstrak

Penelitian ini menguji pengaruh persepsi wajib pajak orang pribadi atas pelaksanaan sistem self assessment terhadap tindakan penggelapan pajak. Populasi penelitian ini adalah Wajib Pajak Orang Pribadi yang berpenghasilan tidak tetap di kota Padang. Sampel dipilih dengan cara convenience sampling dan dikumpulkan 70 kuesioner dari responden. Dengan menggunakan regresi linier sederhana, hasil penelitian ini menunjukkan bahwa persepsi wajib pajak orang pribadi atas pelaksanaan sistem self assessment berpengaruh positif terhadap tindakan penggelapan pajak. Hasil penelitian ini berbeda dari Suwandhi (2010) yang menemukan pengaruh negatif dari persepsi wajib pajak orang pribadi atas pelaksanaan sistem self assessment terhadap penggelapan pajak di Bandung.

Studi ini menemukan semakin baik persepsi wajib pajak orang pribadi atas pelaksanaan sistem self assessment (terutama bagi mereka yang memiliki

1audiacitra@yahoo.co.id 2pfauziati@yahoo.com 3resti_yulistia@yahoo.com 4 ariefrinolaminovia@yahoo.com

penghasilan tidak tetap di Padang), semakin tinggi penggelapan pajak. Sistem self assessment yang memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar dan melaporkan pajak itu sendiri memberikan kesempatan kepada wajib pajak untuk melakukan penggelapan pajak. Kata kunci: Persepsi Wajib Pajak Orang Pribadi, Penghasilan tidak tetap, Sistem Self Assessment, Penggelapan Pajak

1. Pendahuluan

Pajak merupakan salah satu sumber dana negara yang memberikan kontribusi terbesar dalam membangun negara. Dari tahun ke tahun telah banyak dilakukan berbagai kebijakan untuk meningkatkan penerimaan pajak sebagai sumber penerimaan negara. Kebijakan tersebut dapat dilakukan melalui penyempurnaan undang-undang, penerbitan peraturan perundang-undangan baru di bidang perpajakan guna meningkatkan kepatuhan wajib pajak maupun menggali sumber pajak lainnya. Kebijakan ini memberikan hasil yang positif dengan meningkatnya realisasi penerimaan pajak penghasilan (PPh) tahun 2012 sebesar Rp. 464,66 triliun atau mencapai 90,46% dari target Rp. 513,65 triliun atau mengalami pertumbuhan 7,79% dibandingkan dengan realisasi tahun 2011 (Direktorat Jenderal Pajak, 2014).

Meskipun terjadi peningkatan penerimaan pajak, tetapi penerimaan pajak tahun 2012 ini hanya mencapai 90,46% dari target pajak. Kondisi ini menimbulkan kecurigaan adanya indikasi penggelapan pajak. Kecurigaan ini semakin beralasan dengan tertangkapnya Gayus Tambunan, seorang petugas pajak yang berkerjasama dengan wajib pajak untuk melakukan penggelapan pajak. Menurut Suminarsasi dan Supriyadi (2014), salah satu indikasi adanya penggelapan pajak dapat dilihat dari tidak tercapainya target penerimaan pajak, dan faktanya dari tiap tahun realisasi penerimaan pajak terutama PPh, tidak mencapai jumlah yang ditargetkan. Penggelapan pajak (tax evasion) mengandung arti sebagai usaha yang dilakukan oleh wajib pajak untuk mengurangi atau sama sekali menghapus hutang pajak yang berdasarkan ketentuan yang berlaku sebagai pelanggaran terhadap perundang-undangan perpajakan (Rahayu, 2010).

Adanya penggelapan pajak dapat diakibatkan oleh sistem perpajakan (McGee et al., 2008). Sunarsip (Ipotnews, 2012) mengungkapkan, adanya perbedaan penafsiran antara wajib pajak (WP) yang menerapkan self assessment system dengan Direktorat Jenderal Pajak mengenai besaran nilai pajak yang harus dibayar menjadi pemicu utama terjadinya kejahatan perpajakan.

Keberhasilan Self Assessment System tidak akan tercapai tanpa adanya kerjasama antara petugas pajak dengan wajib pajak. Sistem ini akan berjalan baik bila masyarakat memiliki tingkat kesadaran perpajakan secara sukarela (voluntary tax compliance) yang tinggi. Apabila tingkat kesadaran wajib pajak masih rendah, dapat menimbulkan berbagai macam masalah perpajakan, salah satunya yaitu penggelapan pajak (tax evasion) (Suminarsasi dan Supriyadi, 2014).

Menurut Rahayu (2010), hal utama yang melatarbelakangi adanya tindakan penyeludupan pajak adalah kebutuhan dasar manusia dalam upaya memenuhi kebutuhan pokok hidupnya. Wajib pajak merasa telah bersusah payah untuk memperoleh pendapatan tetapi dengan begitu saja dipungut oleh pajak negara. Selain itu, yang membuat wajib pajak berusaha menyelundupkan pajak antara lain kondisi lingkungan yang tidak patuh pajak, pelayanan fiskus yang mengecewakan, tarif pajak yang dianggap terlalu tinggi, dan sistem administrasi perpajakan yang buruk.

Fenomena yang terjadi pada Kantor Pelayanan Pajak Pratama Padang umumnya tidak berbeda jauh dengan apa yang terjadi di beberapa wilayah lain di Indonesia. Masih ada wajib pajak yang tidak mendaftarkan diri padahal wajib pajak tersebut sudah harus memiliki Nomor Pokok Wajib Pajak, adanya penunggakan pajak yang dilakukan oleh wajib pajak, wajib pajak yang tidak melaporkan kewajiban pajaknya dan ada yang menyampaikan pajaknya dengan tidak benar. Salah satu kasus di Padang yaitu adanya perusahaan di Padang yang menerbitkan faktur dan memungut pajak dari wajib pajak dan tidak menyetorkan hasilnya ke kas negara sehingga negara dirugikan sekitar Rp. 1,3 Milyar. Kasus ini sudah dilimpahkan di pengadilan negeri (Padang Ekspres, 2013).

Sunarsip (Ipotnews, 2012) mengungkapkan, terdapat pemahaman yang berbeda antara wajib pajak dengan Ditjen Pajak dalam penghitungan pajak yang menerapkan sistem Self Assessment, selisih perhitungan tersebut memunculkan peluang terjadinya fraud. Tetapi, perbedaan tafsir ini tidak ada pengaruhnya terhadap pelanggaran pidana.

Ilyas dkk (2013) membuktikan bahwa terdapat perbedaan pemahaman antara wajib pajak dengan fiskus mengenai penggelapan pajak di Padang. Hasil yang sama juga ditemukan dalam penelitian Sari (2007) di Pekanbaru. Hal ini mengindikasikan bahwa perbedaan pemahaman dapat menyebabkan wajib pajak dapat ‘terpeleset’ dalam perbuatan ilegal dalam pajak (Ilyas dkk, 2013).

Penelitian ini menarik untuk diteliti mengingat adanya temuan penggelapan pajak di kota Padang. Peneliti terdahulu membuktikan terdapat perbedaan pemahaman antara wajib pajak badan dengan fiskus mengenai penggelapan pajak di kota Padang (Ilyas, dkk. 2013) dan di kota Pekanbaru (Sari, 2007). Hal ini menimbulkan pertanyaan apakah tindakan penggelapan pajak (Tax Evasion) dipengaruhi oleh persepsi wajib pajak atas pelaksanaan Self Assessment System? Suwandhi (2010) menemukan bahwa persepsi wajib pajak orang pribadi atas pelaksanaan self assessment system berpengaruh terhadap tindakan tax evasion. Penelitian ini dilakukan pada wajib pajak pribadi meskipun selama ini indikasi dilakukannya penggelapan pajak lebih banyak terjadi pada

wajib pajak badan, tetapi tidak tertutup kemungkinan wajib pajak orang pribadi juga melakukan hal yang sama. Lebih spesifik, wajib pajak pribadi yang diteliti dalam penelitian ini adalah wajib pajak pribadi yang berpenghasilan tidak tetap seperti pedagang, penerima upah, dll. Wajib pajak berpenghasilan tidak tetap akan lebih tinggi melakukan penggelapan pajak dibandingkan berpenghasilan tetap karena biasanya perusahaan tempat mereka bekerja membantu dalam pengurusan pajak karyawan tetapnya.

Penelitian ini diharapkan dapat memberi masukan terutama pada wajib pajak pribadi untuk dapat meningkatkan kesadaran dan kejujuran dalam membayar pajaknya dan agar berhati-hati dalam menghitung, mengisi dan melaporkan pajak. Selain itu agar wajib pajak lebih sering menambah pengetahuan tentang pajak terutama tentang pajak penghasilan pribadi, mengikuti pelatihan gratis yang diadakan kantor pelayanan pajak dan aktif bertanya agar tidak ‘terpeleset’ dalam tindakan tax evasion.

2. Rerangka Teoritis dan Pengembangan Hipotesis 2.1. Pelaksanaan Self Assessment System

Self Assessment System dikenal setelah terjadinya reformasi perpajakan pada tahun 1983 dimana sistem yang dipakai sebelumnya adalah official assessment system. Menurut Ilyas dan Burton (2012) self assessment system berarti kepada wajib pajak diberikan kepercayaan sepenuhnya untuk melaksanakan pemenuhan kewajiban perpajakannya dengan cara menghitung, memperhitungkan, menyetor dan melaporkan sendiri jumlah pajak yang harus dibayar ke negara.

Rahayu (2010) menyatakan bahwa tata cara pemungutan pajak dengan menggunakan self assessment system berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, dimana ciri-ciri self assessment system adalah adanya kepastian hukum, sederhana perhitungannya, mudah pelaksanaannya, lebih adil dan merata, dan perhitungan pajak dilakukan oleh Wajib Pajak.

Menurut Ilyas dan Burton (2012), Prinsip self assessment secara jelas tampak dalam ketentuan Pasal 12 Undang-Undang No 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang telah diubah dengan Undang-undang No 16 Tahun 2009 (Undang-undang KUP) pada dasarnya memiliki makna, yaitu:

1. Agar semua Wajib Pajak bersifak aktif di dalam melaksanakan kewajiban perpajakannya tanpa perlu menunggu adanya surat ketetapan pajak yang akan dikeluarkan oleh petugas pajak (fiskus),

2. Penghitungan jumlah pajak yang dibayar untuk sementara dianggap sebagai perhitungan menurut ketentuan yang berlaku,

3. Fiskus memiliki kewenangan untuk melakukan penghitungan jumlah pajak yang telah dilaporkan Wajib Pajak sepanjang fiskus memiliki data bahwa Wajib Pajak belum melaksanakan penghitungan dengan benar. Surat ketetapan pajak akan diterbitkan setelah melalui proses pemeriksaan dengan cara-cara yang diatur dalam undang-undang pajak.

2.2. Penggelapan Pajak (Tax Evasion) Menurut Rahayu (2010),

Penggelapan pajak atau penyelundupan pajak merupakan usaha aktif Wajib Pajak dalam hal mengurangi, menghapuskan, manipulasi illegal terhadap utang pajak atau meloloskan diri untuk tidak membayar pajak sebagaimana yang telah terutang menurut aturan perundang-undangan.

Penggelapan pajak biasa dilakukan perusahaan dengan cara membuat faktur palsu, tidak mencatat penjualan atau laporan keuangan palsu. Tetapi praktek penggelapan pajak seperti ini sering ketahuan sehingga modus penggelapan pajak menjadi berubah. Perusahaan berusaha menyuap pegawai pajak dalam kaitannya memperkecil jumlah pajak yang masih harus dibayar atau dalam penyelesaian keberatan pajak. Motif ini belum bisa diungkap oleh pemerintah (Hutami, 2012).

Menurut Zain (2008), indikator dari penggelapan Pajak yaitu: a. Tidak menyampaikan SPT

b. Menyampaikan SPT dengan tidak benar

c. Tidak mendaftarkan diri atau menyalahgunakan NPWP atau pengukuhan PKP d. Berusaha menyuap fiskus.

Penyebab terjadinya tax evasion atau penggelapan pajak adalah (Rahayu, 2010): 1. Kondisi Lingkungan

Lingkungan sosial masyarakat menjadi hal yanag terpisahkan dari manusia sebagai makhluk sosial, manusia akan selalu saling bergantung satu sama lain, begitu juga dalam dunia perpajakan. Jika lingkungan kondisinya baik, masing-masing individu akan termotivasi untuk memenuhi peraturan perpajakan dengan membayar pajak sesuai dengan ketentuan yang berlaku. Sebaliknya jila

lingkungan sekitar kerap melakukan pelanggaran, maka masyarakat saling meniru untuk tidak mematuhi peraturan dan melakukan perlawanan pajak.

2. Pelayanan Fiskus yang Mengecewakan

Pelayanan aparat pemungut pajak terhadap masyarakat cukup menentukan dalam pengambilan keputusan wajib pajak dalam membayar pajaknya. Jika pelayanan yang diberikan oleh aparat pemungut pajak telah memuaskan wajib pajak, maka wajib pajak menganggap bahwa kontribusinya telah dihargai meskipun hanya sekedar dengan pelayanan yang ramah, tetapi jika dilakukan tidak menunjukkan penghormatan atas usaha wajib pajak, masyarakat merasa malas untuk membayar pajak kembali

3. Tingginya Tarif Pajak.

Pemberlakuan tarif pajak mempengaruhi wajib pajak dalam membayarkan pajaknya. Pembebanan pajak yang rendah membuat masyarakat tidak terlalu keberatan untuk memenuhi kewajibannya. Meskipun masih ingin menghindar dari pajak, mereka tidak akan terlalu membangkang terhadap aturan-aturan perpajakan. Dengan pembebanan tarif yang tinggi, masyarakat semakin serius berusaha agar terlepas dari jeratan pajak yang menghantuinya. Wajib pajak ingin mengamankan hartanya sebanyak mungkin dengan berbagai cara, karena mereka tengah berusaha untuk mencukupi berbagai kebutuhan hidupnya.

4. Sistem Administrasi Perpajakan yang buruk.

Penetapan sistem administrasi pajak mempunyai peranan penting dalam proses pemungutan pajak suatu negara. Dengan sistem administrasi yang bagus, pengelolaan perpajakan akan berjalan lancar dan tidak akan terlalu banyak menemui hambatan yang berarti.

Menurut Gunadi (2007), beberapa akibat dari perbuatan penggelapan pajak, yaitu: 1. Dalam bidang keuangan.

Penggelapan pajak merupakan pusat kerugian bagi kas negara karena dapat menyebabkan ketidakseimbangan antara anggaran dan konsekuensi-konsekuensi lain yang berhubungan dengan itu, seperti kenaikan tarif pajak, keadaan inflasi.dll.

2. Dalam bidang ekonomi

Penggelapan pajak sangat mempengaruhi persaingan sehat antara para pengusaha. Maksudnya pengusaha yang melakukan penggelapan pajak dengan

cara menekan biayanya secara tidak wajar. Sehingga perusahaan yang menggelapkan pajak memperoleh keuntungan yang lebih besar dibandingkan pengusaha yang jujur.

3. Dalam bidang psikologi

Jika wajib pajak terbiasa melakukan penggelapan pajak, itu sama saja membiasakan untuk selalu melanggar undang-undang. Karena tujuan wajib pajak dalam menggelapkan pajak pasti untuk mencari keuntungan yang lebih besar.

2.3 Pengaruh Self Assessment System dengan Tax Evasion

Prinsip utama pemungutan pajak sebagai wujud dari kewajiban warga negara untuk ikut membantu pembiayaan negara dan pembangunan nasional adalah dengan diberikannya kepercayaan penuh kepada wajib pajak untuk menghitung, melaporkan, mencatat dan membayarkan jumlah pajak terhutang. Akan tetapi banyak wajib pajak memanfaatkan kepercayaan yang diberikan dan berfikir untuk melarikan diri dari kewajiban atau mengurangi jumlah pajak terhutang mereka, bahkan cenderung tidak membayar pajak. Tindakan tersebut merupakan tindakan penyelundupan pajak (tax evasion) dimana tindakan ini merupakan tindakan ilegal.

Menurut Sunarsip (Ipotnews, 2012), terjadi penghindaran pajak atau penggelapan pajak akibat ketidakpastian aturan pengutipan pajak yang menerapkan self assessment system. Sistem ini memberikan kepercayaan kepada wajib pajak dalam menghitung, membayar, melaporkan sendiri pajak terutangnya sesuai dengan ketentuan perpajakan, sehingga memicu terjadinya penafsiran yang berbeda antara wajib pajak dengan Ditjen Pajak, sehingga ada selisih besaran pajak yang mesti dibayar wajib pajak. Hasil penelitian Sari (2007) di Pekanbaru dan Ilyas, dkk (2013) di Padang membuktikan bahwa terdapat perbedaan pemahaman antara wajib pajak dengan fiskus mengenai penggelapan pajak.

Menurut Ilyas dan Burton (2012), pemberian kepercayaan penuh melalui pelaksanaan sistem self assessment kepada wajib pajak seakan memberi ruang amat besar dan sangat memungkinkan kalau data dan pajak yang dilaporkan oleh wajib pajak ke kantor pajak tidak sesuai dengan keadaan yang sebenarnya. Kalaupun itu terjadi harus diakui bahwa hal itu merupakan konsekuensi logis dari sistem yang diberlakukan.

Slemrod (2007) menemukan bahwa tindakan penggelapan pajak di Amerika Serikat dan beberapa negara Eropa lainnya terjadi karena adanya ketidakpatuhan wajib pajak pribadi maupun badan dan rasa kecewa wajib pajak terhadap pelaksanaan sistem

perpajakan di negara mereka masing-masing. McGee et al., (2008) meneliti etika dalam penggelapan pajak di Hongkong dan Amerika Serikat. Dengan sampel mahasiswa bisnis di Hongkong dan Amerika, penelitian ini menemukan bahwa responden di Hongkong dan Amerika Serikat menentang pandangan bahwa penggelapan pajak selalu etis. Penggelapan pajak terjadi pada negara yang korup dan sistem pajak yang tidak adil.

McGee (2006) menyatakan bahwa penggelapan pajak dianggap suatu hal yang etis dikarenakan oleh minimnya keadilan dalam penggunaan uang yang bersumber dari pajak, korupsi pemerintah, dan tidak mendapat imbalan/pengaruh atas pajak yang telah dibayarkan, yang berakibat kurangnya tingkat pendapatan penerimaan pajak Negara dan menimbulkan krisis kepercayaan masyarakat kepada institusi terkait dalam membayarkan pajaknya. Nickerson, et al (2009) meneliti dimensi skala etis dalam penggelapan pajak, salah satunya adalah dimensi sistem perpajakan. Peneliti berargumen bahwa pengelolaan uang pajak yang dapat dipertanggungjawabkan, petugas pajak yang kompeten dan tidak korup, dan prosedur perpajakan yang tidak berbelit-belit akan membuat wajib pajak enggan untuk menggelapkan pajak. Akan tetapi, apabila pengelolaan uang pajak tidak jelas, ditambah lagi petugas pajaknya justru mengorupsi uang pajak, maka para wajib pajak enggan untuk melaporkan kewajibannya dengan jujur, mereka akan cenderung untuk menggelapkan pajak.

Penelitian Tarjo dan Kusumawati (2006) di Bangkalan Madura, menemukan bahwa pelaksanaan self assessment system di Bangkalan belum terlaksana dengan baik, karena wajib pajak masih banyak yang tidak menghitung sendiri pajak terutangnya meskipun dalam fungsi membayar sudah baik yaitu menyetorkan pajak terutangnya sebelum jatuh tempo, tetapi ada wajib pajak yang membayar pajak terutang tidak sesuai dengan perhitungannya. Dilihat dari fungsi fiskus, ternyata self assessment system di Bangkalan juga belum terlaksana dengan baik. Hal ini dibuktikan dengan informasi yang tidak merata dan fungsi pengawasannya sulit diukur dari persepsi wajib pajak. Sedangkan pada fungsi pelayanan, ternyata mereka yang sering datang ke KPP adalah wajib pajak yang fungsi perhitungannya dilakukan oleh Fiskus.

Sementara dalam penelitian Suwandhi (2010) pada KPP Pratama Bandung Cibeunying, menemukan pelaksanaan Self Assessment System berkaitan signifikan dengan tindakan tax evasion pada KPP Pratama Bandung Cibeunying. Keterkaitan pelaksanaan Self Assessment system dengan tindakan tax evasion juga dipengaruhi oleh faktor lain yaitu kesadaran yang kurang tentang kewajiban membayar pajak, kondisi lingkungan, tarif pajak yang semakin tinggi, pelayanan fiskus yang mengecewakan.

Artinya, semakin baik pelaksanaan self assessment system maka tindakan tax evasion yang terjadi akan semakin rendah. Demikian sebaliknya, semakin buruk pelaksanaan self assessment system maka tindakan tax evasion akan menjadi tinggi. Sementara dalam persepsi wajib pajak orang pribadi atas pelaksanaan self assessment system masih cukup. Artinya pelaksanaan sistem yang dimulai dari pendaftaran NPWP, perhitungan pajak, penyetoran dan pelaporan SPT oleh wajib pajak sendiri masih belum berjalan baik. Akan tetapi ada beberapa pelaksanaan yang sudah dianggap baik seperti proses pendaftaran dan pelayanan yang diberikan fiskus.

Dianutnya Self Asessment system diharapkan dapat menciptakan kesadaran diri wajib pajak dalam membayar pajak secara sukarela melalui misi dan konsekuensi yang dibawa oleh self assessment system, karena semakin tinggi kepatuhan sukarela maka semakin kecil pula kebutuhan mengawasi wajib pajak sehingga penggelapan pajak dapat diminimalisir. Dengan demikian maka diturunkan sebuah hipotesis bahwa :

Ha : Persepsi Wajib Pajak orang pribadi atas pelaksanaan self assessment system

berpengaruh terhadap tindakan tax evasion

3. Metoda Penelitian

3.1. Sumber Data, Populasi dan Sampel

Penelitian ini menggunakan data primer, yaitu data yang diperoleh langsung dari responden dengan menyebarkan kuesioner. Populasi dalam penelitian ini adalah seluruh wajib pajak orang pribadi yang sudah memiliki NPWP dan berpenghasilan tidak tetap di kota Padang. Sedangkan sampel yang digunakan dalam penelitian ini adalah wajib pajak orang pribadi yang dipilih dengan menggunakan metode Convenience Sampling yaitu pemilihan sampel berdasarkan kemudahan.

3.2.Definisi Operasional dan Pengukuran Variabel

Variabel dependen penelitian ini adalah Tax Evasion yaitu suatu tindakan yang dilakukan oleh wajib pajak dalam menggelapkan atau menghindarkan pajak terhutangnya secara ilegal. Pengukuran tax evasion menggunakan 5 skala likert, sebagai berikut: 1 = sangat negatif, 2 = negatif, 3 = ragu-ragu, 4 = positif, 5 = sangat positif. Terdapat 11 pertanyaan dengan rincian: Tidak menyampaikan pengisian SPT dengan 2 pertanyaan; menyampaikan SPT dengan tidak benar dengan 2 pertanyaan; tidak mendaftar/ menyalahgunakan NPWP atau pengukuhan PKP dengan 3 pertanyaan; tidak menyetorkan pajak yang telah dipungut atau dipotong dengan 2 pertanyaan; berusaha menyuap fiskus dengan 2 pertanyaan.

Variabel independen yang digunakan dalam penelitian ini adalah Persepsi Wajib Pajak orang pribadi atas pelaksanaan Self Assessment System, yaitu pemungutan pajak yang memberikan wewenang, kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar (Waluyo, 2011).

Untuk Persepsi Wajib Pajak orang pribadi atas pelaksanaan Self Assessment System menggunakan 5 skala likert sebagai berikut: 1 = sangat negatif, 2 = negatif, 3 = ragu-ragu, 4 = positif, 5= sangat positif. Terdapat 17 pertanyaan dengan rincian untuk indikator mendaftar dengan 3 pertanyaan; untuk indikator Menghitung dengan 4 pertanyaan; untuk indikator Membayar dengan 2 pertanyaan; untuk indikator Melapor dengan 4 pertanyaan; untuk indikator Pelayanan fiskus dengan 2 pertanyaan; untuk indikator Pengawasan dengan 2 pertanyaan.

3.3.Metode Analisis Data 3.3.1. Pengujian Kualitas Data

Uji Validitas dilakukan dengan menggunakan analisis faktor dengan kriteria suatu item dikatakan valid apabila memiliki Kaiser Meyer Olkin > 0,5 dan faktor loading > 0,4. Uji reliabilitas dalam penelitian ini menggunakan teknik Cronbach Alpha (α), dimana suatu instrumen dapat dikatakan handal (reliabel), bila memiliki Cronbach alpha > 0,6.

3.3.2. Uji Normalitas

Sebelum melakukan uji hipotesis, dilakukan uji normalitas data. Normal atau tidaknya sebuah data dapat diketahui dengan melihat penyebaran data (titik) pada suatu sumbu diagonal dari grafik normal Probability Plot. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

3.3.3. Uji Hipotesis

Untuk membuktikan hipotesis yang diajukan maka digunakan analisis regresi liner sederhana dengan persamaan sebagai berikut:

Y = a + bX + e Keterangan:

Y = Tax Evasion a = Konstanta

b = Koefisien Regresi

X = Persepsi Wajib Pajak Orang pribadi atas Pelaksanaan Self Assessment System e = Error

4. Hasil Penelitian 4.1. Demografi Responden

Berdasarkan tabel 1, dari 80 kuisioner yang disebar, yang kembali 70 buah (87,5%) , sedangkan kuisioner yang tidak kembali sebanyak 10 buah (12,5%), maka jumlah kuesioner yang dapat dianalisis adalah sebanyak 70 buah.

Tabel 1. Gambaran Umum Proses Penyebaran Kuesioner

Keterangan Jumlah

(orang)

Persentase (%)

Jumlah Kuesioner yang disebarkan Jumlah Kuesioner yang tidak kembali Jumlah Kuesioner yang kembali

Total kuesioner yang diolah

80 10 70 70 100 12,5 87,5 Sumber: hasil pengolahan data

Tabel 2. Profil Responden Berdasarkan Gender

Keterangan Jumlah (orang) Jumlah (%)

Laki Laki 39 55,7

Perempuan 31 44,3

Total 70 100

Sumber: Hasil Pengolahan Data

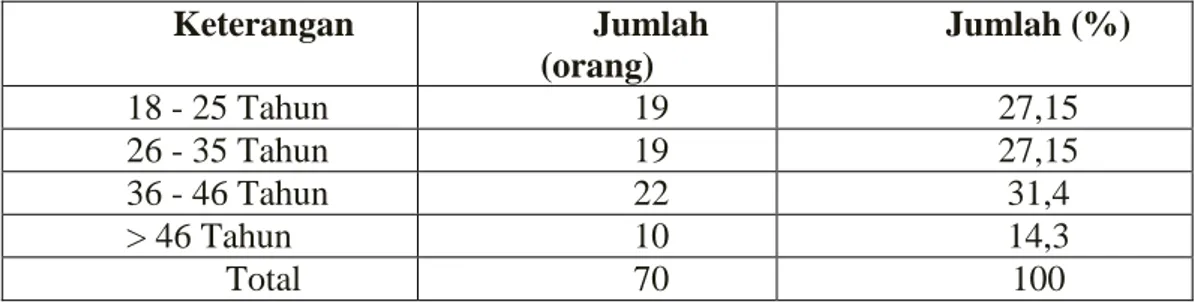

Tabel 3. Profil Responden Berdasarkan Usia

Keterangan Jumlah (orang) Jumlah (%) 18 - 25 Tahun 19 27,15 26 - 35 Tahun 19 27,15 36 - 46 Tahun 22 31,4 > 46 Tahun 10 14,3 Total 70 100

Tabel 4. Profil Responden Berdasarkan Pendidikan

Keterangan Jumlah (orang) Jumlah (%)

SMP 1 1,4

SLTA 32 45,7

Sarjana (S1) 37 52,9

Total 70 100

Sumber: Hasil Pengolahan Data

Tabel 5. Profil Responden Berdasarkan Pekerjaan

Keterangan Jumlah (orang) Jumlah (%)

Wiraswasta 47 67,2

Pedagang 22 31,4

Lainnya 1 1,4

Total 70 100

Sumber : Hasil Pengolahan data

Selanjutnya karakteristik responden yang menjadi sampel pada penelitian ini, berdasarkan jenis kelamin; laki-laki 55,7%, perempuan 44,3% (tabel 2), berdasarkan umur; antara 18-25 tahun 27,15%, antara 26-35 tahun 27,15%, antara 36-46 tahun 31,4 tahun, diatas 46 tahun 14,3%, (tabel 3) berdasarkan pendidikan; SMP sebanyak 1,4%, SLTA sebanyak 45,7%, sarjana sebanyak 52,9%, (tabel 4) berdasarkan pekerjaan; wiraswasta 67,2%, pedagang 31,4%,lainnya 1,4% (tabel 5).

4.2. Statistik Deskriptif

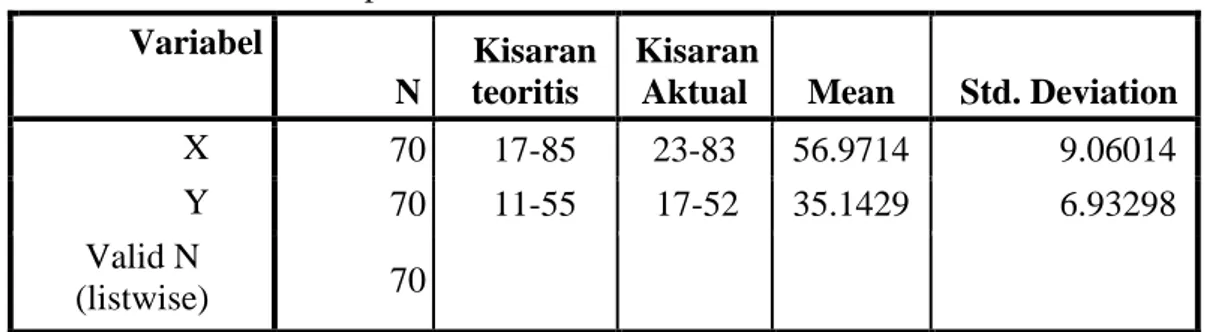

Hasil statistik deskriptif dapat dilihat dari tabel 6 berikut: Tabel 6. Statistik Deskriptif Data

Variabel

N

Kisaran teoritis

Kisaran

Aktual Mean Std. Deviation

X 70 17-85 23-83 56.9714 9.06014

Y 70 11-55 17-52 35.1429 6.93298

Valid N

(listwise) 70 Sumber : hasil pengolahan data

4.3Uji Instrumen Data dan Uji Normalitas Data

Pengujian validitas menunjukkan nilai KMO dan faktor loading berada diatas 0,5 dan Cronbach Alpha berada diatas 0,6 yang menunjukkan data lolos uji validitas dan reabilitas (tabel 7).

Tabel 7. Hasil Uji Validitas dan Reabilitas

Variabel KMO Faktor

Loading

Cronbach Alpha

Persepsi WP orang Pribadi atas

Pelaksanaan Self Assessement System (X) 0,706 0,455-0,769 0,774

Tindakan Tax Evasion (Y) 0,690 0,422-0,742 0,740

Sumber: Hasil pengolahan data

Pengujian normalitas dapat dilihat pada gambar 1 . Gambar 1 Hasil Uji Normalitas

Dari gambar 1 menunjukkan bahwa data yang ditemukan telah memenuhi asumsi kenormalan suatu data, karena data yang disebar di sekeliling garis lurus atau tidak berpencar jauh dari garis lurus. Dengan demikian dapat dikatakan bahwa persyaratan normalitas terpenuhi.

4.4 Uji Hipotesis

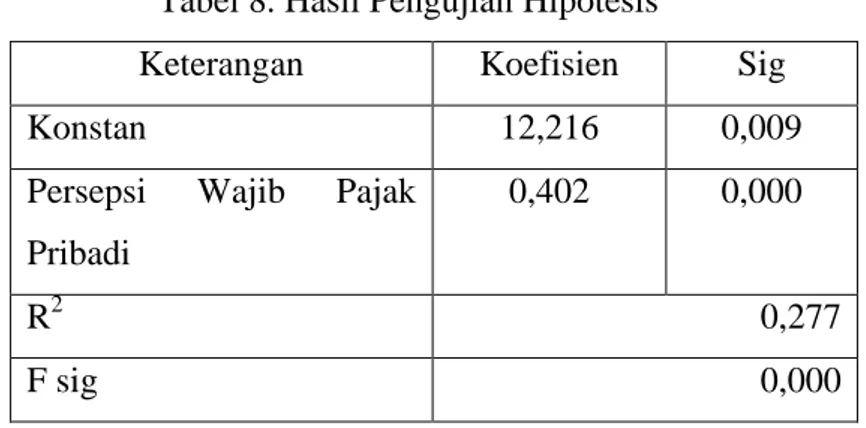

Dari hasil pengujian terlihat bahwa nilai R2 adalah sebesar 0,277, ini berarti 27,7% persepsi Wajib pajak orang pribadi atas pelaksanaan self assessment system memberikan kontribusi dalam mempengaruhi tindakan tax evasion sedangkan sisanya 72,3% di jelaskan oleh variabel lain yang tidak digunakan dalam model penelitian ini.

Berdasarkan pengujian hipotesis diperoleh bahwa persepsi wajib pajak orang pribadi atas pelaksanaan self assessment system memiliki nilai signifikansi sebesar 0,000 pada alpha 0,05, koefisien persepsi wajib pajak 0,402. Hal ini berarti semakin baik persepsi wajib pajak atas pelaksanaan self assessment system maka tindakan tax evasion semakin meningkat di kota Padang (tabel 8).

1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob 1.0 0.8 0.6 0.4 0.2 0.0 Expect ed Cum P rob

Normal P-P Plot of Regression Standardized Residual

Tabel 8. Hasil Pengujian Hipotesis

Keterangan Koefisien Sig

Konstan 12,216 0,009

Persepsi Wajib Pajak Pribadi

0,402 0,000

R2 0,277

F sig 0,000

Sumber: Hasil Pengolahan Data

Penelitian ini menemukan hal yang menarik yang terjadi pada wajib pajak orang pribadi di kota Padang. Semakin baiknya persepsi wajib pajak atas pelaksanaan self assessment system justru semakin meningkatkan penggelapan pajak (tax evasion). Penelitian ini justru berbeda dengan hasil yang ditemukan oleh Suwandhi (2010) yang menemukan terdapat pengaruh negatif antara persepsi wajib pajak orang pribadi atas pelaksanaan self assessment system terhadap tindakan tax evasion di Bandung.

Penerapan self assessment system yang memberikan kepercayaan penuh kepada wajib pajak untuk menghitung, membayar dan melaporkan pajak terhutangnya sendiri memberikan peluang yang sangat besar kepada wajib pajak untuk menggelapkan pajak terhutangnya. Hal inilah yang mengakibatkan peningkatan tindakan tax evasion di kota Padang. Adanya penyalahgunaan kepercayaan yang diberikan kepada wajib pajak dalam pelaksanaan self assessment system juga menjadi pemicu tindakan tax evasion tersebut. Dengan kepercayaan yang telah diberikan, membuat wajib pajak berpikir bahwa data laporan pajak yang akan dibayarnya tidak akan dihitung ulang lebih terinci oleh petugas pajak. Selain itu kurangnya pengawasan yang dilakukan fiskus kepada wajib pajak dalam pelaksanaan self assessment system juga bisa menjadi alasan wajib pajak untuk melakukan tindakan tax evasion.

5. Kesimpulan, Keterbatasan dan Saran 5.1.Kesimpulan

Berdasarkan analisis dan pembahasan hasil pengujian hipotesis dapat disimpulkan bahwa persepsi wajib pajak orang pribadi atas pelaksanaan self assessment system berpengaruh positif terhadap tindakan tax evasion di kota Padang. Hasil pengujian justru menimbulkan hal yang menarik karena semakin baik persepsi wajib

pajak atas pelaksanaan sistem self assessment justru semakin meningkatkan tindakan tax evasion di kota Padang. Hasil ini mengindikasikan bahwa pelaksanaan self assessment system yang memberikan sepenuhnya kepercayaan kepada wajib pajak untuk menghitung, membayar dan melaporkan pajak terhutangnya sendiri justru lebih memberikan peluang kepada wajib pajak untuk menggelapkan pajaknya.

Wajib Pajak hendaknya menyadari kewajiban dalam membayar pajak dengan kejujuran dan memiliki rasa tanggung jawab yang besar atas kepercayaan yang diberikan kepada wajib pajak dan juga lebih aktif dalam bertanya atau mengikuti pelatihan karena penggelapan pajak yang dilakukan wajib pajak juga dapat disebabkan oleh adanya perbedaan tingkat pemahaman antara wajib pajak dengan fiskus mengenai konsep dasar penggelapan pajak seperti temuan yang diperoleh oleh Ilyas, dkk (2013).

Sedangkan bagi fiskus, kecenderungan terjadinya tax evasion masih cukup

tinggi. Oleh karena itu seharusnya fiskus mulai memperhatikan sistem dan data wajib pajak yang lebih terintegrasi dengan menjaring atau mendeteksi kemungkinan penyelewengan atau penggelapan pajak serta menerapkan dan mengawasi aturan sebaik mungkin.

5.2. Keterbatasan Penelitian dan Saran

Keterbatasan penelitian yang dilakukan antara lain:

1. Ketidakterbukaan dan ketakutan wajib pajak orang pribadi saat ditanyai/diminta mengisi kuesioner mengenai pajak.

2. Penelitian ini hanya menguji persepsi wajib pajak atas pelaksanaan self

assessment system, masih ada sejumlah variabel yang juga mempengaruhi tindakan tax evasion atau penggelapan pajak yang belum dimasukkan kedalam penelitian

Disarankan pada penelitian selanjutnya untuk menambah variabel lain yang diduga mempengaruhi tax evasion, seperti keadilan atau menguji mengenai etika penggelapan pajak (Suminarsasi dan Supriyadi, 2014).

Daftar Pustaka

Direktorat Jenderal Pajak Kementrian Keuangan. 2014. Siaran Pers – Strategi Pengamanan Penerimaan Pajak tahun 2013. www.pajak.go.id diakses Juni 2014.

Gunadi. 2007. Pajak Internasional Edisi Revisi. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Hutami, Sri. 2012. Tax Planning (Tax Avoidance dan tax Evasion) Dilihat dari Teori Etika. www.ejournal politama.ac.id.

Ilyas, Bobby, Popi Fauziati dan Resti Yulistia M. 2013. Analisis Perbedaaan Tingkat Pemahaman Wajib Pajak dan Fiskus terhadap Pengetahuan Umum, Perencanaan, Strategi Perencanaan dan Penggelapan Pajak di Wilayah Kantor Pelayanan Pajak Padang. Simposium Nasional Akuntansi XVI, Manado.

Ilyas, Wirawan B. dan Richard Burton. 2012. Manajemen Sengketa Dalam Pungutan Pajak: Analisis Yuridis Terhadap Teori dan Kasus. Jakarta: Penerbit Mitra Wacana Media.

Ipotnews, 2012. Kejahatan Perpajakan Dipicu Sistem Self Assessment. www.ipotnews.com, diakses Oktober 2013.

McGee, Robert W. 2006. Three Views on the Ethics of Tax Evasion, Journal of Business Ethics 2006, pp. 15-35.

McGee, Robert W, Simon S. M. Ho, Annie Y. S. Li. 2008. A Comparative Study on Perceived Ethics of Tax Evasion: Hong Kong vs the United States. Journal of Business Ethics 77.

Nickerson, Inge, Pleshko dan McGee. 2009. Presenting the Dimensionality of An Ethics Scale pertaining To Tax Evasion, Journal of Legal, Ethical and Regulatory Issues, Volume 12, Number 1.

Padang Ekspres. 2013. Pengeplang Pajak Tersudut. www.padangekspres.co.id, diakses Juni 2014.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Sari, Yulia. 2007. Analisa Tingkat Pemahaman Wajib Pajak Badan dan Fiskus terhadap Perencanaan Pajak dan Penggelapan Pajak di Wilayah kantor Pelayanan Pajak Kota Pekanbaru. Skripsi S-1. Fakultas Ekonomi Universitas Andalas Padang.

Slemrod, Joel. 2007. Cheating Ourselves: The Economics of Tax Evasion. Journal of Economic Perspectives Volume 21 No. 1: 25-48.

Suminarsasi, Wahyu dan Supriyadi. 2014. Pengaruh Keadilan, Sistem Perpajakan dan Diskriminasi terhadap Persepsi Wajib Pajak mengenai Etika Penggelapan Pajak (Tax Evasion). www.asp.trunojoyo,ac.id, diakses tanggal 9 Juni 2014.

Suwandhi, Rezki Suhairi. 2010. Persepsi Wajib Pajak Orang Pribadi Atas Pelaksanaan Self Assessment System Dalam Keterkaitannya Dengan Tindakan Tax Evasion (Studi Kantor Pelayanan Pajak Pratama Bandung Cibeunying). Bandung: Skripsi Jurusan Akuntansi Fakultas Ekonomi UNIKOM.

Tarjo dan Kusumawati. 2006. Analisis Perilaku Wajib Pajak Orang Pribadi Terhadap Pelaksanaan Self Assessment System: Studi Bangkalan. Jurnal JAAI Volume 10 No.1: 101-102.

Undang-Undang Pajak Lengkap Tahun 2012. Jakarta: Mitra Wacana Media. Waluyo. 2011. Perpajakan Indonesia. Edisi 10 Buku 1. Jakarta: Salemba Empat. Zain. 2008. Manajemen Perpajakan. Jakarta: Salemba Empat.