BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah perusahaan manufaktur (berdasarkan klasifikasi Bursa Efek Indonesia) yang terdaftar di Bursa Efek Jakarta (BEJ) dan telah go public di pasar modal Indonesia. Selama periode penelitian dari tahun 2009-2011 terdapat 155 perusahaan yang terdaftar pada industri manufaktur di Bursa Efek Indonesia (BEI).

3.2 Variabel Penelitian

Berdasarkan masalah yang diteliti oleh penulis maka variabel yang digunakan dalam penelitian ini ada dua variabel yaitu :

1. Variabel dependen (variabel terikat) atau (Y)

Yaitu variabel yang mempunyai ketergantungan antara variabel yang satu dengan variabel lainnya. Variabel dependen dalam penelitian ini adalah cash dividend.

2. Variabel Independen (variabel bebas) atau (X)

Yaitu variabel yang tidak tergantung atau terikat dengan variabel lainnya. Adapun yang dijadikan variabel independen dalam penelitian ini adalah : Current Ratio, Return On Investment (ROI), Total Assets Turn Over (TATO), dan Earnings Per Share (EPS).

3.3 Definisi Operasional Variabel

1. Variabel Dependen (variabel terikat) (Y)

Variabel dependen dalam penelitian ini adalah cash devidend. Deviden yang dibayarkan secara tunai oleh perusahaan kepada setiap pemegang saham ini dapat dirumuskan sebagai berikut :

Total Deviden Kas Cash Devidend =

Jmlh Lb. Saham

2. Variabel Dependen

Adapun yang dijadikan variabel bebas dalam penelitian ini adalah : a. Current Ratio

Current ratio merupakan salah satu ukuran likuiditas (liquidity ratio) yang dihitung dengan membagi aktiva lancar (current asset) dengan hutang / kewajiban lancar (current liability). Atau dengan kata lain current ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya melalui jumlah aktiva lancarnya.

Aktiva Lancar Current Ratio =

Utang Jangka Pendek

b. Return On Investment

ROI merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi.

Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembalian investasi (return) semakin besar.

EAT ROI =

Total Investasi

c. Total Asset Turn Over (TATO)

Perputaran total aktiva, adalah rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara keseluruhan. Rasio yang rendah merupakan indikasi bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya.

Penjualan Bersih TATO =

Total Aktiva

d. Earnings Per Share (EPS)

Pendapatan per lembar saham (earnings per share) merupakan total keuntungan yang diperoleh investor untuk setiap lembar sahamnya. Total keuntungan tersebut diukur dari rasio antara laba bersih setelah pajak terhadap jumlah lembar saham yang beredar (outstanding share). Laba bersih yang diperhitungkan tersebut setelah dikurangi dengan dividen untuk para pemegang saham prioritas / minoritas.

EAT EPS =

Jumlah Lembar Saham

3.4 Data dan Tekhnik Pengumpulan Data 3.4.1 Jenis Data

Berdasarkan sumber data dalam penelitian ini, data yang diperoleh termasuk jenis data sekunder, dimana data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya atau dapat dikatakan bahwa data sekunder merupakan data yang diperoleh melalui pengutipan data atau keterangan yang berhubungan dengan obyek yang diteliti.

Dalam penelitian ini secara keseluruhan data yang digunakan adalah data kuantitatif, yaitu berupa data pengukuran yang dinyatakan dengan angka-angka, seperti laporan keuangan serta faktor-faktor fundamental perusahaan (CR, ROI, TATO dan EPS) yang semuanya bersumber dari Indonesian Capital Market Directory (ICMD), JSX, maupun dari surat kabar / media massa dan internet.

3.4.2 Teknik Pengumpulan Data

Dalam rangka mengumpulkan data untuk menyusun skripsi ini, penulis menggunakan metode sebagai berikut :

1. Dokumentasi

Pengumpulan data dilakukan dengan cara melakukan pencatatan terhadap faktor–faktor fundamental yang digunakan sebagai variabel dalam penelitian dari Indonesian Capital Market Directory (ICMD).

2. Riset Kepustakaan

Yaitu metode pengumpulan data dengan cara mempelajari literatur atau buku-buku yang berhubungan dengan permasalahan yang diteliti serta mengumpulkan dan melengkapi data yang dibutuhkan.

3.5 Populasi dan Sampel

Populasi penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia yang tergolong dalam jenis perusahaan manufaktur. Jumlah populasi dalam penelitian ini adalah 155 perusahaan manufaktur yang terdaftar di BEI, namun penulis hanya mengambil 15 sampel perusahaan, dimana sampel ini diambil secara random. Teknik atau metode pengambilan sampel pada penelitian ini yaitu dengan metode purposive sampling, yaitu pemilihan sekelompok subjek didasarkan atas ciri-ciri atau sifat yang sudah diketahui sebelumnya. Kriteria perusahaan yang sesuai untuk sampel penelitian ini adalah sebagai berikut :

a. Perusahaan yang termasuk dalam industri manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Perusahaan selama periode analisis memperoleh laba, dan membagikan deviden dalam bentuk tunai (kas).

3.6 Teknik Analisis Data

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan software SPSS 18.

3.6.1 Uji Asumsi Klasik

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Asumsi klasik adalah asumsi yang dasar yang harus dipenuhi dalam model regresi.

a. Uji Normalitas

Sebelum dilakukan analisis terhadap hasil regresi perlu dilakukan pengujian terhadap kenormalan data dari penelitian yang dilakukan. Hal ini dilakukan untuk memenuhi syarat dari pengujian parametrik dimana data harus berdistribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan normalitas adalah sebagai berikut:

jika data menyebar di sekitar garis diagonal dan mengikuti arah garis maka model regresi memenuhi asumsi normalitas,

jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas. b. Uji Multikolineritas

Menurut Ghozali (2005), uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian multikolineritas dilakukan dengan melihat VIF antar variabel independen. Nilai cut off yang dipakai untuk menunjukkan adanya multikolineritas adalah VIF >10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual atas suatu pengamatan lainnya. Heteroskedastisitas merupakan keadaan di mana seluruh

pengamatan atas variabel independen. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scatterpolt.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pengganggu sebelumnya (t-1). Jika terjadi korelasi, maka terdapat problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi.

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. Angka D-W di atas +2 berarti ada autokorelasi negatif.

3.6.2 Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F. Pengaruh variabel bebas terhadap variabel terikat secara parsial dakan diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan dilihat dengan menggunakan uji F.

3.6.2.1. Uji Signifikansi Parsial (t-test)

Uji t dilakukan untuk menguji pengaruh variabel independen secara individual terhadap variabel dependen. Pengujian melalui uji t dilakukan dengan membandingkan t-hitung dengan t-tabel pada derajat signifikan 95% (α=0,05).

Kriteria pengujian adalah sebagai berikut:

• Jika thitung < ttabel, maka Ha diterima,

• Jika thitung > ttabel, maka Ha tidak dapat diterima.

3.6.2.2. Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk menilai pengaruh variabel-variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Pengujian melalui uji F dilakukan dengan membandingkan F-hitung dengan F-tabel pada derajat signifikan 95% (α = 0,05).

Kriteria pengujian adalah sebagai berikut :

• Jika Fhitung < Ftabel, maka Ha diterima

• Jika Fhitung > Ftabel, maka Ha tidak dapat diterima.

3.6.2.3. Koefisien determinasi (R2)

Menurut Syafrizal Helmi Situmorang. (2010:144) koefisien determinasi dapat dijelaskan sebagai berikut :

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independent atau predictornya. Range nilai dari R2 adalah 0-1. 0 ≤ R2 ≤ 1.Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen. Semakin banyak variabel independent ditambah ke dalam model maka R2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan ke dalam model.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Manufaktur

Dalam penelitian ini yang dijadikan obyek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan tahun 2009-2011. Alasan obyek penelitian pada perusahaan manufaktur karena perusahaan tersebut hampir tidak terpengaruh oleh fluktuasi perekonomian. Perusahaan tersebut akan tetap eksis dan bertahan, disebabkan oleh produk yang dihasilkannya. Permintaan akan produk yang dihasilkan perusahaan manufaktur akan tetap stabil walaupun ada suatu penurunan tersebut tidak berpengaruh terhadap aktivitas perusahaan dalam mengahasilkan laba yang optimal.

Dalam pengumpulan data, peneliti menggunakan data sekunder yaitu data diperoleh tidak secara langsung diambil dari perusahaan atau data diperoleh dari pihak ketiga dalam hal ini adalah dari Indonesia Capital Market Directory sebagai publikasinya yang tercatat pada tahun 2009 sampai dengan tahun 2011.

Prosedur pemilihan sampel yang digunakan dalam penelitian ini dilakukan dengan langkah-langkah sebagai berikut:

1. Data laporan keuangan tersedia untuk seluruh waktu pengamatan yang terdiri dari 3 tahun yaitu tahun 2009, 2010, 2011.

2. Kejelasan dan kelengkapan data dari tahun ke tahun.

3. Perusahaan yang termasuk dalam industri manufaktur yang terdaftar Bursa Efek Indonesia.

4. Perusahaan selama periode analisis memperoleh laba positif dan membagikan devidend dalam bentuk tunai (Cash).

Berdasarkan kriteria di atas perusahaan yang dijadikan sampel dalam penelitian ini untuk setiap tahunnya berada pada perusahaan yang sama, hal ini terjadi karena kriteria semua perusahaan harus setiap tahun menghasilkan earning yang positif atau tidak mengalami kerugian untuk setiap tahunnya. Berdasarkan kriteria diatas maka perusahaan yang dijadikan sampel penelitian ini sebanyak 18 perusahaan yang terdaftar di Bursa Efek Indonesia.

Jumlah keseluruhan perusahaan yang tergolong dalam perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 155 perusahaan, dan dalam penelitian ini hanya diambil 18 perusahaan manufaktur yang dipilih berdasarkan kriteria yang telah ditetapkan.

Tabel 4.1

Daftar Perusahaan Sampel, Current Ratio, Return On Investment, Total Assets Turn Over, Earning Per Share dan Cash Deviden Perusahaan NO

NAMA PERUSAHAAN TAHUN CR ROI TATO EPS

CASH DEVIDEND

1 PT Aqua Golden Mississipi Tbk.

2009 0.68 9.35 1.55 3.65 107.0625

2010 1.31 12.32 1.9 5.2 147.232

2011 5.03 11.86 2.06 4.72 135.68

2 PT Indofood Sukses Makmur Tbk.

2009 0.87 5.75 1.13 82 7.6675 2010 1.65 5.26 1.08 86 9.1672 2011 1.94 3.94 1.17 64 12.2668 3 PT Multi Bintang Tbk. 2009 1.17 21.99 1.1 5.4 3686.8843 2010 1.23 17.9 1.14 4.04 2376.0184 2011 1.15 18.68 1.17 4.28 2608.431 4 PT Gudang Garam Tbk. 2009 2.2 15.52 1.34 1.09 82.95 2010 2.08 13.51 1.36 1.09 82.98 2011 1.97 10.6 1.33 956 94.17

5 PT Hanjaya Mandala Samp. Tbk.

2009 2.53 10.09 1.49 212 2.945 2010 3.53 17.02 1.54 371 6.73 2011 4.07 13.8 1.44 313 46.056 6 PT Sepatu Bata Tbk. 2009 2.11 28.47 1.83 4.88 460.8 2010 2.63 23.02 1.96 3.72 355.465 2011 2.4 15.47 1.76 2.74 130.26 7 PT Lautan Luas Tbk. 2009 3.19 6.42 1.36 63 3.9504 2010 1.97 2.16 1.23 25 1.0025 2011 2.48 0.62 1.02 10 0.408

8 PT Unggul Indah Jaya Tbk.

2009 2.26 4.17 0.85 49 16.9331 2010 2.63 4.35 0.83 209 344.9656 2011 2.48 2.78 0.94 164 14.6755 9 PT Ekadharma Tape Tbk. 2009 3.63 10.01 1.35 134 60.615 2010 4.57 10.71 1.29 140 40.2675 2011 4.21 7.14 1.35 97 1.03

10 PT Intan Wijaya Internasional Tbk.

2009 5 13.64 0.62 175 14.29

2010 4.54 3.02 0.52 29 3.402

2011 5.23 4.73 0.87 47 8.426

2010 6.24 8.38 0.93 14 11.258 2011 5.82 9.47 0.96 17 35.8725 12 PT Goodyear Indonesia Tbk. 2009 2.45 3.01 1.52 286 50.352 2010 2.07 3.95 1.46 371 60.69 2011 2.26 3.84 1.52 363 61.98 13 PT Selamat Sampurna Tbk. 2009 4.33 9.64 1 210 38.502 2010 5.37 6.89 1.03 31 726.465 2011 4.1 7.57 1.01 37 33.215 14 PT Tunas Ridean Tbk. 2009 1.2 7.13 2.11 57 2.1252 2010 1.39 6.62 2.2 53 4.8576 2011 2.37 5.52 1.82 59 2.4456 15 PT Kimia Farma Tbk. 2009 1.96 8.65 1.22 18 0.0643 2010 1.97 3.41 1.48 6 5.9114 2011 1.52 3.14 1.33 8 0.0117 16 PT Merck Tbk. 2009 3.66 34.66 1.38 2.52 254.16 2010 5.59 21.72 1.28 1.67 0.0006 2011 3.46 25.25 1.48 2.26 868

17 PT Tempo Scan Pasific Tbk.

2009 3.74 19.05 1.07 704 227.2 2010 4.01 17.41 1.08 703 227.64 2011 4.65 16.61 1.09 717 10.0725 18 PT Unilever Indonesia Tbk. 2009 2.18 33.07 2.24 1.16 105.385 2010 2.27 31.64 2.27 1.28 195 2011 1.76 37.95 2.38 170 37.656

Sumber : Data Olahan 2013

Data hasil pengamatan ini kemudian akan dianalisis. Analisis data ini bertujuan

untuk memberikan bukti empiris apakah faktor Current Ratio, Return On

Investment,Total Assets Turn Over dan Earnings Per Share berpengaruh secara

signifikan terhadap Cash Deviden perusahaan yang bergerak dalam industri

manufaktur yang listing di Bursa Efek Indonesia baik secara parsial maupun secara simultan. Sampel dalam penelitian ini diambil secara purposive sampling, yaitu

perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI) kurun waktu 2009 sampai dengan 2011 dan termasuk dalam perusahaan yang aktif diperdagangkan selama periode pengamatan tahun 2011 berdasarkan frekuensi perdagangan.

4.2. Analisis Data

Bab ini akan membahas tentang semua data yang telah dikumpulkan beserta analisanya dimana hasil dari pengolahan data tersebut dapat diketahui apakah Current Ratio, Return On Investment,Total Assets Turn Over dan Earnings Per Share berpengaruh secara signifikan terhadap Cash Deviden.

Sesuai dengan permasalahan dan perumusan model yang telah dikemukakan, serta kepentingan pengujian hipotesis, maka teknik analisis yang digunakan dalam penelitian ini meliputi analisis deskriptif dan analisis statistik. Dimana analisis deskriptif merupakan analisis yang menjelaskan gejala-gejala yang terjadi pada variabel-variabel penelitian untuk mendukung hasil analisis statistik. Sedangkan analisis statistik merupakan analisis yang mengacu pada perhitungan data penelitian yang merupakan angka-angka yang dianalisis dengan bantuan komputer menggunakan program SPSS. 18.00.

4.2.1 Analisis Statistik Deskriptif

Analisis ini dilakukan untuk mengetahui gambaran dari variabel-variabel yang diteliti. Statistik deskriptif variabel-variabel-variabel-variabel yang digunakan dalam penelitian ini disajikan pada Tabel 4.2 berikut:

Tabel 4.2

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 54 .68 7.53 3.0119 1.55070 ROI 54 .62 37.95 12.2270 9.05187 TATO 54 .52 2.38 1.3622 .42386 EPS 54 1.09 956.00 131.8278 211.64343 Cash Devidend 54 .00 3686.88 256.2646 680.84176 Valid N (listwise) 54

Berdasarkan data dari tabel 4.2 dapat dijelaskan sebagai berikut. 1. Jumlah sampel (N) dalam penelitian ini sebanyak 54

2. Variabel current ratio (CR) memiliki nilai minimum 0,68, nilai maximum 7,53, rata-rata 3,0119, dan standar deviasi 1,55070

3. Variabel return on investment (ROI) memiliki nilai minimum 0,62, nilai maximum 37,95, rata-rata 12,2270, dan standar deviasi 9,05187

4. Variabel total asset turn over (TATO) memiliki nilai minimum 0,52, nilai maximum 2,38, rata-rata 1,3622, dan standar deviasi 0,42386

5. Variabel earnings per share (EPS) memiliki nilai minimum 1,09, nilai maximum 956,00, rata-rata 131,8278, dan standar deviasi 211,64343

6. Variabel cash dividend memiliki nilai minimum 0.00, nilai maximum 3686,88, rata-rata 256,2646 dan standar deviasi 680,84176

4.2.2. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi berganda adalah dipenuhinya semua asumsi klasik agar hasil pengujian bersifat efisien dan tidak bias. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heterokedastisitas.

4.2.2.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F perlu mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Pengujian normalitas dalam penelitian ini menggunakan dua metode yang secara umum digunakan oleh penelitian lainnya, yaitu analisis statistik dengan menggunakan uji non-parametrik Kolmogorov-Smirnov (K-S) dan analisis grafik yang terdiri dari histogram dan normal probability plot.

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel (1,96) atau angka signifikan > signifikansi (α) 0,05 maka distribusi data dikatakan normal.

2. Jika Zhitung (Kolmogrov Smirnov) > Zhitung (1,96) atau angka signifikansi < signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal.

Dari tabel di atas dapat dilihat bahwa nilai signifikansi (Asymp. Sig.

(2-tailed)) sebesar 0,082 > nilai signifikan 0,05 dan Zhitung (Kolmogrov

Smirnov) 1,264 < Ztabel (1,96). Hasil uji normalitas dengan menggunakan grafik histogram dan normal probability plot juga menunjukan bahwa data terdistribusi normal. Hal tersebut dilihat melalui grafik histogram dan normal probability plot dibawah ini.

Gambar 4.1

Uji normalitas (Histogram) Sumber : output SPSS

Pada grafik histogram terlihat bahwa variabel Cash Devidend berdistribusi normal hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Hasil yang sama juga

dapat dilihat dari grafik normal probability plot pada gambar dibawah ini.

Gambar 4.2

Uji normalitas (Normal Probability Plot) Sumber : output SPSS

Pola titik-titik pada normal probability plot (gambar 4.2) mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi normal. Namun seringkali data kelihatan normal karena mengikuti garis diagonal. Padahal belum tentu data tersebut berdistribusi normal. 4.2.2.2. Uji Multikolinieritas

dalam model regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing variabel independen tidak bias.

Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF < 10 atau nilai tolerance > 0,10, maka tidak terjadi multikolonearitas.

Tabel 4.4

Hasil uji multikolinearitas

Model Collinearity Statistics

Tolerance VIF 1 (Constant) CR .813 1.229 ROI .750 1.333 TATO .630 1.587 EPS .978 1.023

a. dependent variable: Cash Devidend Sumber : output SPSS

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa tidak terjadi gejala multikolonieritas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel > 0,1. nilai VIF kelima variabel independen < 10 maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan.

4.2.2.3. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.3 Scatterplot Sumber: output SPSS

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y dan berada disekitar angka 0, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi cash devidend berdasarkan masukan variabel independennya.

4.2.2.4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dibawah ini:

Tabel 4.5

Kriteria pengambilan keputusan uji durbin watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidk ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4-dl Tidak ada korelasi, positif atau negatif Tidak ditolak Du < d < 4-du Sumber : ghozali (2005:96)

Tabel 4.6

Hasil uji statistik durbin-watson Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .596a .355 .302 568.71662 2.472

a. Predictors: (Constant), CR, ROI, TATO, EPS b. Dependent Variable: Cash Devidend

Berdasarkan tabel 4.6 hasil uji Durbin-Watson sebesar 2,472. Nilai DW dalam perhitungan tersebut akan dibandingkan dengan nilai kritis tabel Durbin-Watson. Untuk variabel bebas (k) = 4 dan jumlah sampel (N) = 54 besar DW tabel dl (batas luar) = 2,650 dan du (batas dalam) = 1,350; 4–du =2,2264. Berdasarkan tabel 4.6 dapat dilihat perbandingan nilai DW berada diantara du dan 4–du (1,350 < 2,472 < 2,650). Menurut tabel 4.6, nilai ini menunjukan suatu kesimpulan bahwa model regresi linier dalam penelitian menunjukan tidak terjadinya autokorelasi, sehingga model regresi penelitian ini masih layak digunakan.

4.2.3. Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F. Pengaruh variabel bebas terhadap variabel terikat secara parsial akan diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan dilihat dengan menggunakan uji F. Berdasarkan hasil pengolahan data dengan program SPSS, maka diperoleh hasil sebagai berikut:

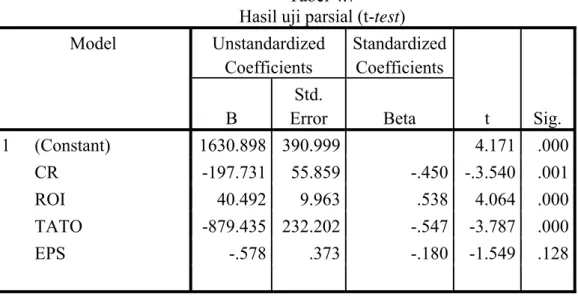

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial. Pengujian statistik t dilakukan dengan tujuan untuk mengetahui ada tidaknya pengaruh setiap variabel independen terhadap variabel dependen secara parsial. Cara melakukan uji t adalah dengan membandingkan signifikansi t hitung dengan ketentuan jika signifikansi < 0,05 maka variabel independen secara parsial memiliki pengaruh terhadap variabel dependen. Jika signifikansinya > 0,05 maka variabel independen secara parsial tidak memiliki pengaruh terhadap variabel dependen. Tabel 4.7 berikut menunjukkan hasil uji t:

Tabel 4.7 Hasil uji parsial (t-test)

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1630.898 390.999 4.171 .000 CR -197.731 55.859 -.450 -.3.540 .001 ROI 40.492 9.963 .538 4.064 .000 TATO -879.435 232.202 -.547 -3.787 .000 EPS -.578 .373 -.180 -1.549 .128

a. Dependent Variable: Cash Devidend Sumber : output SPSS

Tabel 4.7 menunjukan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

Berdasarkan hasil diatas dapat dilihat bahwa variabel CR, ROI, TATO berpengaruh signifikan terhadap cash devidend karena ketiga

variabel tersebut masing-masing memiliki signifikansi sebesar 0.001, 0.000, dan 0.000 yang lebih kecil dari 0,05. Sedangkan variabel EPS tidak berpengaruh signifikansi terhadap cash devidend sebesar 0,128 dimana signifikansi variabel tersebut lebih besar dari 0,05.

4.2.3.2. Uji Signifikansi Simultan (F-test)

Uji F ini dilakukan untuk melihat seberapa besar pengaruh variabel independen terhadap variabel dependen secara simultan. Untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan dilakukan uji statistik F dengan tingkat keyakinan 95%. Uji ini dilakukan dengan membandingkan nilai signifikansi signifikansi F hitung dengan ketentuan jika signifikansi < 0,05 maka variabel independen secara simultan (bersama-sama) memiliki pengaruh signifikan terhadap variabel dependen. Jika signifikansinya > 0,05 maka variabel independen secara parsial tidak memiliki pengaruh terhadap variabel dependen. Tabel 4.8. berikut menunjukkan hasil uji F:

Tabel 4.8

Hasil uji simultan (F-test) ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression 8719420.869 4 2179855.217 6.740 .000a Residual 1.585E7 49 323438.590 Total 2.457E7 53

a. Predictors: (Constant), CR, ROI, TATO, EPS Sumber : output SPSS

Dari tabel di atas dapat dilihat bahwa semua variabel independen (CR, ROI, TATO, EPS) secara bersama-sama berpengaruh signifikan terhadap variabel dependen (cash devidend). Hal ini ditunjukkan dari nilai signifikansinya yang sebesar 0,000 yang lebih kecil dari 0,05.

4.2.3.3. Koefisien Determinasi (R2)

Koefisien determinasi (R Square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Square (R2) dikatakan baik jika di atas 0,5 karena nilai R Square (R2) berkisar antara 0 sampai 1. Apabila nilai R Square (R2) semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas.

Pada umumnya sampel dengan data deret waktu (time series) memiliki R Square maupun Adjusted R Square cukup tinggi (diatas 0,5). R square memiliki kelemahan yaitu nilai R Square (R2) akan meningkat setiap ada penambahan satu variabel dependen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Dalam kenyataannya nilai adjusted R Square dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Jika dalam uji empiris didapat nilai adjusted R Square negatif, maka nilai adjusted R Square dianggap Nol.

Tabel 4.9

Hasil Koefisien Determinasi Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .596a .355 .302 568.71662 2.472

a. Predictors: (Constant), CR, ROI, TATO, EPS b. Dependent Variable: Cash Devidend

Pada tabel 4.9, Output SPSS memiliki nilai koefisien determinasi yang sudah disesuaikan (Adjusted R Square) sebesar 0,302. Artinya 30.2% variabel dependen cash devidend dijelaskan oleh variabel independen CR, ROI, TATO, EPS, dan sisanya 69,8% dijelaskan oleh variabel lain di luar variabel yang digunakan. Standar Error of Estimate (SEE) adalah sebesar 568,71662 yang mana semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

4.3 Pembahasan

Hasil pengujian regresi secara simultan menunjukkan adanya pengaruh yang signifikan variabel-variabel Current Ratio (CR), Return On Investment (ROI), Total Assets Turn Over (TATO) dan Earnings Per Share (EPS), secara bersama-sama mempengaruhi secara signifikan terhadap variabel dependen cash dividend atau deviden kas di Bursa Efek Indonesia. Temuan dalam penelitian ini berarti mendukung hasil penelitian sebelumnya oleh Efendri (1993) yang menunjukkan bahwa variabel Earnings Per Share (EPS), berpengaruh signifikan terhadap kebijakan pembagian deviden kas 84 perusahaan go public di Bursa Efek Indonesia.

Variabel Earnings Per Share (EPS) berpengaruh positif dan signifikan terhadap kas deviden yang dihasilkan. Semakin besar tingkat kemampuan perusahaan dalam menghasilkan keuntungan per lembar saham, maka dalam hal ini akan mempengaruhi besarnya kas deviden yang dibagikan oleh perusahaan tersebut pada investor, demikian pula apabila terjadi sebaliknya. Hasil penelitian ini konsisten dengan penelitian sebelumnya oleh Efendri (1993) yang menyatakan bahwa earnings per share mempunyai hubungan positif dan signifikan terhadap kas deviden.

Hasil pengukuran pada variabel lain menunjukkan nilai yang bertentangan dimana variabel Current Ratio (CR), dan Total Assets Turn Over (TATO) memberikan pengaruh yang negatif terhadap kas deviden yang dihasilkan. Hal ini menunjukkan setiap peningkatan Current Ratio (CR), dan Total Assets Turn Over (TATO) akan menurunkan kas deviden yang dibagikan, demikian pula sebaliknya.

Hal ini dapat terjadi karena setiap peningkatan Current Ratio (CR), Total Assets Turn Over (TATO) akan mempengaruhi nilai laba yang ditahan.

Berdasarkan hasil analisis, diperoleh bahwa variabel Return On Investment (ROI) tidak mempengaruhi cash deviden secara parsial. Hal tersebut ditunjukkan oleh nilai t hitung yang lebih rendah dari nilai t tabel. ROI merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembalian investasi (return) semakin besar.

Seperti diuraikan sebelumnya, bahwa return yang diterima oleh investor dapat berupa pendapatan dividen atau capital gain. Dengan demikian meningkatnya ROI belum tentu akan meningkatkan pendapatan terutama cash dividend. Sebagaimana lazimnya pengukuran ROI didapat dari earnings after tax (EAT) dan total investasi aktiva operasi. Besarnya EAT diperoleh dari laporan laba rugi, sedangkan total investasi yang digunakan dalam penelitian ini adalah total aktiva tetap (bersih) yang digunakan untuk aktivitas operasi perusahaan yang tercermin dalam laporan neraca (sisi aktiva / asset). Berdasarkan hasil uraian tersebut maka hipotesis “ada pengaruh signifikan positif ROI terhadap cash dividend” ditolak.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, hasil pengolahan data di atas memberi kesimpulan sebagai berikut:

1. Faktor fundamental perusahaan (CR, ROI, TATO,EPS), secara bersama-sama berpengaruh signifikan terhadap variabel dependen (cash devidend). Hal ini menjadi temuan dari penelitian ini yaitu nilai signifikansinya yang sebesar 0,000 yang lebih kecil dari 0,05 yang terdaftar di BEI dalam tahun penelitian. 2. Hasil penelitian menunjukkan bahwa variable CR, ROI, TATO yang

berpengaruh signifikan terhadap cash devidend pada perusahaan manufaktur yang terdaftar di BEI.

3. Hasil penelitian menunjukkan bahwa penelitian ini tidak berhasil membuktikan

pengaruh EPS terhadap cash devidend pada perusahaan manufaktur yang

terdaftar di BEI.

4. Implikasi teoritis penelitian ini yaitu tingkat Adjusted R2 = 0.302 dalam penelitian ini menunjukkan bahwa variabel lain yang tidak digunakan dalam penelitian ini mempunyai pengaruh yang jauh lebih besar terhadap cash devidend perusahaan.

5.2 Keterbatasan Hasil Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu :

1. Rasio yang digunakan dalam penelitian ini hanya meliputi: Earnings Per Share (EPS) dan Price Earnings Ratio (PER).

2. Periode pengamatan dalam penelitian ini relatif pendek yaitu tiga tahun, sehingga tidak dapat menunjukkan kondisi atau kecenderungan dalam jangka panjang.

5.3 Saran

Dari hasil analisis pembahasan serta beberapa kesimpulan tersebut di atas maka penulis memberikan saran sebagai berikut:

1. Bagi para (calon) investor yang akan melakukan transaksi di Bursa Efek Indonesia hendaknya tetap lebih memperhatikan faktor kondisi keuangan, karena kondisi keuangan perusahaan akan mencerminkan harga pasar sahamnya.

2. Para emiten hendaknya dapat memberikan laporan keuangannya secara riil dan tepat waktu, sehingga informasi yang diberikan dapat digunakan investor untuk memperoleh gambaran nyata prospek perusahaan di masa yang akan datang.

3. Penelitian selanjutnya hendaknya dilakukan penambahan variabel-variabel selain variabel yang telah diteliti penulis agar informasi tentang faktor-faktor yang mempengaruhi harga saham lebih lengkap dan menyeluruh.

4. Jumlah sampel yang digunakan hendaknya lebih diperbesar dengan periode pengamatan yang lebih panjang sehingga hasilnya dapat digeneralisasikan dan memiliki kecenderungan dalam jangka panjang.