1

The Influence Factors on Desire Paying of The Tax ( Mandatory Personal Tax Free Trade In Padang City )

Agus Defri Yando1, Yunilma1 dan Herawati1

1

Jurusan Akuntansi, Fakultas Ekonomi Univeristas Bung Hatta E-Mail: [email protected]

Abstract

Tax the importance variable and have giving big contribution for the national development. However the research to purpose improving empirical influence tax awareness, knowledge and theory implementation, good perception, level of trust and service tax employee on the desire to paying of the tax. The study using 89 people become respondent. They are personality of tax paying and having NPWP, the respondent status by free working in the Padang city. The research have been using two variable. The first variable is Independent. The variable consist of tax awareness, knowledge and theory implementation, good perception, level of trust and service tax employee. The second variable is dependent (desire to tax paying). The testing of the research have using statistical program with multiple regression analysis. The result of the testing founding awareness of tax payable, knowledge and implementation of the tax have significant influence on the desire of the tax payable for individual tax payable. The conclusion of the research good perception, level of trust and service quality of the tax officer have not significant individual effect on the desire of tax payable for individual tax payable have activity become free working and have NPWP registration in Padang city

Keywords : Tax Awareness, Knowledge and Implementation

PENDAHULUAN 1.1 Latar Belakang Masalah

Pajak merupakan salah sumber pendapatan negara dalam rangka untuk mewujudkan pembangunan nasional. Tanpa adanya pajak akan sangat mustahil sekali pembangunan nasional dapat berjalan lancar sesuai yang diharapkan pemerintah pada khususnya atau masyarakat pada umumnya.

Peningkatan penerimaan dalam negeri dari sektor pajak harus semakin ditingkatkan. Hal ini tidak harus dari pemerintah sendiri tetapi juga perlu peran

serta dari masyarakat. Adapun alasan perlu ditingkatkannya penerimaan dari pajak adalah ketergantungan pemerintah yang semakin besar pada dana bantuan luar negeri yang secara nyata membawa dampak terhadap kondisi ekonomi negara baik secara makro maupun mikro.

Faktor yang mendorong peningkatan pajak adalah kemauan dari masyarakat yang tinggi terhadap pembayaran pajak, oleh karena itu Direktorat Jendral (Dirjen) pajak yang merupakan instansi pemerintah yang bergerak dibawah Departemen Keuangan yang bertindak sebagai pengelola sistem

2 perpajakan di Indonesia berusaha terus meningkatkan penerimaan pajak dengan melakukan reformasi sistem perpajakan yang bertujuan untuk penyederhanaan sistem pembayaran pajak yang mencakup tarif pajak, penghasilan tidak kena pajak, sistem pemungutan pajak.

Upaya pendidikan, penyuluhan dan sebagainya tidak banyak berarti dalam membangun kesadaran wajib pajak dalam melaksanakan kewajiban pajak, jika masyarakat tidak merasakan manfaat dari membayar pajak. Disisi lain ancaman, hukuman, maupun sanksi dalam undang-undang sudah cukup jelas terhadap wajib pajak yang selalu mengabaikan kewajiban pajak.

Pajak merupakan kewajiban yang dapat dipaksakan kepada masyarakat. Jika kita melihat kebelakang kewajiban pajak kepada seluruh masyarakat tersirat dalam Undang-Undang Dasar 1945 yang mengungkapkan bahwa tanah bumi dan bangunan yang berada diatasnya dan menguasai hajat hidup orang banyak dikuasai oleh negara.

Besarnya peran pajak tentu membuat proses sosialisasi untuk menumbuhkan kemauan dari masyarakat untuk segera membayar pajak menjadi sangat penting. Untuk mewujudkan hal tersebut tentu dibutuhkan sebuah proses yang berkelanjutan. Jika kita mengamati perilaku masyarakat pada saat ini dalam

memenuhi kewajiban pajak, tentu nilai kepatuhan yang menunjukan kemauan yang muncul secara alami untuk membayar pajak relatif masih rendah.

Handayani et al (2012) mengungkapkan bahwa kesadaran wajib pajak yang muncul didalam diri wajib pajak pribadi dapat dipengaruhi oleh sejumlah variabel yaitu kesadaran membayar pajak, pengetahuan dan pemahaman dibidang perpajakan, persepsi yang baik atas efektifitas sistem pajak, tingkat kepercayaan terhadap sistem pemerintahan dan hukum, dan pelayanan fiskus. Masing-masing variabel tersebut tentu memberikan kontribusi yang berbeda terhadap munculnya kemauan untuk membayar pajak.

Kemauan membayar pajak merupakan suatu nilai yang rela dikontribusikan oleh seseorang (yang telah ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat kontribusi secara langsung (Rantum dan Priyono, 2009). Hal ini menjadi sesuatu yang sangat penting karena berdampak pada besarnya penerimaan negara dari pajak.

1.2 Perumusan Masalah

Sesuai dengan latar belakang masalah, peneliti mengajukan sejumlah

3 pertanyaan yang akan dibahas didalam model penelitian ini yaitu:

1. Apakah kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak pada wajib pajak pribadi. ?

2. Apakah pengetahuan dan pemahaman akan peraturan perpajakan berpengaruh terhadap kemauan membayar pajak pada wajib pajak pribadi. ?

3. Apakah persepsi yang baik atas efektifitas sistem perpajakan berpengaruh terhadap kemauan membayar pajak pada wajib pajak pribadi. ?

4. Apakah tingkat kepercayaan terhadap sistem pemerintah dan hukum berpengaruh terhadap kemauan membayar pajak pada wajib pajak pribadi. ?

5. Apakah pelayanan fiskus berpengaruh terhadap kemauan membayar pajak pada wajib pajak pribadi. ?

1.3 Tujuan Penelitian

Berdasarkan kepada perumusan masalah, secara umum penelitian ini bertujuan untuk mengetahui secara empiris:

1. Pengaruh kesadaran membayar pajak terhadap kemauan membayar pajak pada wajib pajak pribadi.

2. Pengaruh pengetahuan dan pemahaman akan peraturan perpajakan terhadap

kemauan membayar pajak pada wajib pajak pribadi.

3. Pengaruh persepsi yang baik atas efektifitas sistem terhadap kemauan membayar pajak pada wajib pajak pribadi.

4. Pengaruh tingkat kepercayaan terhadap sistem pemerintah dan hukum terhadap kemauan membayar pajak pada wajib pajak pribadi.

5. Pengaruh pelayanan fiskus terhadap kemauan membayar pajak pada wajib pajak pribadi.

LANDASAN TEORI 2.1 Kemauan Membayar Pajak

Kemauan adalah dorongan dari dalam diri seseorang, berdasarkan pertimbangan pemikiran dan perasaan yang menimbulkan suatu kegiatan untuk tercapainya tujuan tertentu. Sedangkan, Kemauan membayar merupakan suatu nilai dimana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu untuk memperoleh barang atau jasa (Widaningrum, 2007).

Berdasarkan definisi di atas, maka dapat dikembangkan suatu definisi untuk kemauan membayar pajak. Kemauan membayar pajak dapat diartikan sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara

4 dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung (Rantum dan Priyono, 2009).

2.2 Kesadaran Membayar Pajak Kesadaran membayar pajak memiliki arti keadaan dimana seseorang mengetahui, memahami dan mengerti tentang tata cara membayar pajak. Meningkatnya pemahaman dan pengetahuan mengenai perpajakan dan pelayanan fiskus yang sangat berkualitas akan sangat berpengaruh terhadap kesadaran membayar pajak (Nugroho, 2012).

Menurut Marihot (2010) apabila kesadaran bernegara kurang maka masyarakat kurang dapat mengenal dan menikmati pentingnya berbangsa dan bertanah air, berbahasa nasional, menikmati keamanan dan ketertiban, memiliki dan menikmati kebudayaan nasional dan pada akhirnya apabila kesadaran bernegara kurang maka rasa memiliki dan menikmati manfaat pengeluaran pemerintah juga kurang sehingga kesadaran membayar pajak juga tidak tebal. Pada sebagian besar masyarakat dalam hal ini masyarakat Indonesia, tingkat kesadaran dalam membayar pajak sendiri dirasa sangat kurang.

2.3 Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan Pengetahuan adalah informasi yang diketahui atau disadari oleh seseorang. Dalam pengertian lain, pengetahuan adalah berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal. Pengetahuan akan muncul ketika seseorang menggunakan akal budinya untuk dapat mengenali benda atau kejadian tertentu yang belum pernah dilihat atau dirasakan sebelumnya (Utami, 2012).

Menurut Surat Edaran Direktur Jenderal pajak Nomor : SE-98/PJ/2011 Tentang Pedoman Penyusunan Rencana Kerja dan Laporan Kegiatan Penyuluhan Perpajakan Unit Vertikal di Lingkungan Direktorat jenderal Pajak. Penyuluhan perpajakan merupakan suatu upaya dan proses memberikan informasi perpajakan untuk menghasilkan perubahan pengetahuan, keterampilan dan sikap masyarakat, dunia usaha, aparat serta lembaga pemerintah maupun non-pemerintah agar terdorong untuk paham, sadar, peduli dan berkontribusi dalam melaksanakan kewajiban perpajakan. Pengetahuan wajib pajak tentang perpajakan adalah proses pengubahan sikap dan tata laku seorang atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan (Probondari, 2013).

5 2.4 Persepsi yang Baik Atas

Efektivitas Sistem Perpajakan Persepsi dapat dinyatakan sebagai suatu proses pengorganisasian, pengintepretasian terhadap stimulus oleh organisasi atau individu sehingga merupakan suatu yang berarti dan merupakan aktivitas integrated dalam diri individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas dan waktu) telah tercapai (Widayati dan Nurlis, 2010).

2.5 Tingkat Kepercayaan terhadap Sistem Pemerintahan dan Hukum

Kepercayaan adalah sesuatu yang diharapkan dari kejujuran dan perilaku kooperif yang berdasarkan saling berbagi norma-norma dan nilai yang sama (Doney et.al. : 1998) dalam (Handayani et al., 2012).

Di beberapa negara maju yang memberlakukan wajib pajak, warga negara mendapatkan tunjangan dari negara, misalnya tunjangan untuk yang pengangguran, tunjangan kesehatan gratis, pendidikan dasar gratis, transportasi yang nyaman,dll. Keuntungan-keuntungan secara langsung maupun tidak langsung ini mendorong Wajib Pajak untuk memenuhi kewajibannya untuk membayar pajak dengan kesadaran penuh bahwa mereka

akan mendapatkan imbalannya melalui fasilitas yang telah dirancang oleh pemerintah. Secara otomatis keinginan untuk mengingkari kewajiban membayar pajak akan terkikisHandayani et al., (2012).

2.6 Pelayanan Fiskus

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara itu fiskus adalah petugas pajak. Pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan wajib pajak (Jatmiko, 2006).

Pelayanan yang baik merupakan salah satu faktor penting dalam menciptakan kepuasan kepada pelanggan. Suatu layanan dapat dikatakan baik apabila usaha yang dijalankan sesuai dengan apa yang diharapkan. Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggung jawabkan serta harus dilakukan secara terus-menerus (Ni Luh Supadmi, 2009).

2.7 Hipotesis

Sesuai dengan landasan teori dan pengembangan hipotesis maka dapat

6 diajukan beberapa hipotesis yang akan dibuktikan yaitu:

H1 Kesadaran membayar pajak berpengaruh

terhadap kemauan membayar pajak. H2 Pengetahuan dan pemahaman tentang

peraturan perpajakan berpengaruh terhadap kemauan membayar pajak. H3 Persepsi yang baik atas efektifitas sistem

perpajakan berpengaruh terhadap kemauan membayar pajak.

H4 Tingkat kepercayaan sistem pemerintahan

dan hukum berpengaruh terhadap kemauan membayar pajak.

H5 Pelayanan fiskus berpengaruh terhadap

kemauan membayar pajak.

METODE PENELITIAN 3.1 Populasi Dan Sampel

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang melakukan pekerjaan bebas di kota Padangdan memiliki NPWP per Desember 2012. alasan pemilihan populasi ini karena wajib pajak orang pribadi merupakan wajib pajak yang memenuhi kewajiban perpajakannya, dan penelitian ini berfokus terhadap faktor-faktor yang mempengaruhi wajib pajak orang pribadi dalam memenuhi kemauan kewajiban perpajakannya.

Teknik pengambilan sampel dalam penelitian ini yaitu teknik purposive sampling. Teknik purposive samplingyaitu sampel dipilih dengan berdasarkan kriteria. Kriteria tersebut yaitu wajib pajak pribadi yang melakukan pekerjaan bebas dan masih aktif melakukan kewajiban perpajakan. Alasan pemilihan teknik

pengambilan sampel ini adalah untuk mempermudah proses pengambilan sampel.

Untuk mempersempit ruang lingkup pembahasan di dalam penelitian ini, maka diambil bagian populasi untuk dijadikan sampel. Pada penelitian ini yang menjadi sampel adalah 100 orang wajib pajak orang pribadi yang berdomisili di kota Padang.

3.2 Jenis Dan Sumber Data

Dalam penelitian ini menggunakan jenis data primer berupa kuesioner yang diberikan kepada responden. Sumber data primer kuesioner berasal dari para wajib pajak orang pribadi. Kuesioner ini terdiri dari dua bagian yaitu bagian pertama berisi tentang pertanyaan-pertanyaan yang bersifat umum untuk mendapatkan data tentang responden, dan bagian kedua berisi pertanyaan-pertanyaan yang berhubungan dengan variabel-variabel dalam penelitian yang digunakan untuk mendapatkan data penelitian.

3.3 Variabel Penelitian Dan Defenisi Operasional

Variabel-variabel penelitian dan definisi operasional dalam penelitian ini adalah sebagai berikut:

7 3.3.1 Variabel Independen

Variabel independen yang digunakan didalam model saat ini adalah sebagai berikut:

1. Kesadaran Membayar Pajak (X1) Menurut Hardiningsih (2011) mengungkapkan bahwa kesadaran merupakan unsur dalam diri manusia dalam memahami realitas dan bagaimana cara bertindak atau menyikapi realitas. Kesadaran yang dimaksud adalah kesadaran dibidang perpajakan.Kesadaran membayar pajak dalam penelitian ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Widayati dan Nurlis (2010). yaitu, (1) pajak merupakan penerimaan negara terbesar, (2) pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara, (3) penundaan pembayaran pajak sangat merugikan negara, (4) membayar pajak tidak sesuai dengan yang seharusnya dibayar akan merugikan negara.

2. Pengetahuan dan Pemahaman

Tentang Peraturan Perpajakan (X2)

Pengetahuan dan pemahaman tentang peraturan perpajakan merupakan penalaran dan penangkapan makna tentang peraturan perpajakan sesuai dengan ketentuan yang berlaku. Pengetahuan dan pemahaman tentang peraturan perpajakan dalam penelitian ini diukur menggunakan

indikator yang merupakan replikasi dari kuesioner penelitian Widayati dan Nurlis (2010). Yaitu, (1) pendaftaran NPWP bagi setiap wajib pajak yang memiliki penghasilan, (2) pengetahuan dan pemahaman tentang hak dan kewajiban wajib pajak, (3) pengetahuan dan pemahaman tentang sanksi jika melakukan pelanggaran perpajakan, (4) pengetahuan dan pemahaman mengenai PTKP, PKP dan tarif pajak, (5) pengetahuan dan pemahaman peraturan pajak melalui sosialisasi, (6) pengetahuan dan pemahaman peraturan pajak melalui training.

3. Persepsi yang Baik atas Efektifitas Sistem Perpajakan (X3)

Menurut Priantara (2011) persepsi yang baik adalah penilaian yang diberikan seorang individu terhadap berbagai hal yang telah diamati dan dipelajari. Pada penelitian ini persepsi yang dimaksud adalah pada efektifitas sistem perpajakan. Persepsi yang baik atas efektifitas sistem perpajakan dalam penelitian ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Widayati dan Nurlis (2010). Yaitu, (1) Pembayaran pajak melalui e-Banking, (2) pengisianSPT melalui e-SPT dan pelaporan SPT melalui e-Filling, (3) penyampaian SPT melalui drop box, (4) Update peraturan pajak terbaru secara online lewat

8 internet, (5) pendaftaran NPWP melalui e-register.

4. Tingkat Kepercayaan Terhadap

Sistem Pemerintah dan Hukum (X4)

Menurut Simamora (2002) kepercayaan merupakan komitmen yang dimiliki seorang individu untuk selalu yakin mempercayai sesuai jasa tertentu. Pada penelitian ini tingkat kepercayaan yang dimaksud adalah kepercayaan pada sistem pemerintah dan hukumTingkat kepercayaan terhadap sistem pemerintah dan hukum dalam penelitian ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner penelitian Handayani et al (2012) yang diadopsi dari penelitian James et al (2005). Yaitu, (1) Sistem pemerintahan yang sudah berjalan dengan baik, (2) Sistem hukum yang dijalankan pemerintah sudah baik, (3) Keinginan untuk membayar pajak karena politisi dan wakil rakyat sudah menjalankan fungsi dan wewenangnya dengan baik, (4) Kepercayaan terhadap pemungutan pajak yang dialokasikan kembali ke rakyat.

5. Pelayanan Fiskus (X5)

Pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan wajib pajak. Pelayanan fiskus dalam penelitian

ini diukur menggunakan indikator yang merupakan replikasi dari kuesioner Hardiningsih (2011) tentang kualitas pelayanan. Yaitu, (1)Fiskus diharapkan memiliki kompetensi Skill,Knowledge,

Experience dalam hal

kebijakanperpajakan, administrasi pajak, danperundang-undangan, (2) Fiskus memiliki motivasi tinggi sebagaipelayan publik, (3)Perluasan Tempat Pelayanan Terpadu (TPT), (4) TPT dapat memudahkan pengawasan terhadapproses pelayanan yang diberikan kepada wajibpajak, (5) Sistem informasi perpajakan dan sistemadministrasi perpajakan merupakan sistemlayanan prima kepada wajib pajak menjadisemakin nyata.

3.3.2 Variabel Dependen

Pada penelitian ini yang menjadi variabel dependen adalah kemauan untuk membayar pajak:

Kemauan membayar pajak (y) Menurut Priantara (2011) kemauan membayar pajak merupakan kerelaan yang dimiliki wajib pajak untuk melakukan pembayaran pajak. Menurut Probondari (2013) Kemauan untuk membayar pajak merupakan kewajiban yang mesti dilaksanakan oleh setiap warga negara, hasil dari pembayaran pajak inilah yang digunakan untuk melakukan segala kegiatan penyelenggaraan pemerintahan.

9 3.4 Metode Analisis Data

Untuk melakukan tahapan pengujian hipotesis maka dilakukan dengan menggunakan metode analisis kuantitatif. Tahapan pengujian dilakukan dengan melakukan pengujian instrumen data, melakukan pengujian asumsi klasik dan analisis model regresi linear berganda.

ANALISIS DAN PEMBAHASAN 4.1 Demografis Responden

Berdasarkan hasil pengujian statistik yang telah dilakukan dapat dikelompokan demografis responden seperti terlihat pada tabel 4.1 dibawah ini:

Tabel 4.1 Demografis Responden Demografis Jumlah % Jenis Kelamin Laki – Laki 63 70.79 Perempuan 26 29.21 Umur 25 – 35 Tahun 33 37.08 36 – 45 Tahun 41 46.07 46 – 55 Tahun 12 13.48 56 – 65 Tahun 3 3.37 Pendidikan SMU / Sederajat 23 25.84 D3 / Diploma 59 66.29 S1 (Sarjana) 7 7.87 S2 (Pasca Sarjana) 0 0.00 Pekerjaan BUMN / BUMS 31 34.83 Wiraswasta 47 52.81 Lain Lain 11 10.11 Total 89 100

Pada tabel 4.1 terlihat bahwa sebagian besar responden yang

berpartisipasi didalam penelitian ini adalah bergender laki laki yaitu berjumlah 63 orang, didalam hasil penyebaran kuesioner menunjukan bahwa sebagian besar responden memiliki tingkatan usia antara 36 – 45 tahun yaitu berjumlah 41 orang. Didalam survei teridentifikasi 59 orang responden memiliki pendidikan dasar setingkat D3/Diploma. Sebagian besar responden memiliki pekerjaan tetap sebagai wiraswasta yaitu berjumlah 47 orang responden.

4.2 Pengujian Statistik

Setelah seluruh variabel penelitian yang digunakan terbebas dari seluruh gejala asumsi klasik maka tahapan pengujian statistik dapat segera dilakukan. Berdasarkan hasil pengujian statistik yang telah dilakukan dengan menggunakan program SPSS diperoleh ringkasan hasil seperti terlihat dibawah ini:

4.2.1 Hasil Uji Analisis Koefisien Determinasi

Menurut Ghozali (2011) pengujian koefisien determinasi bertujuan untuk mengetahui kemampuan variabel independen untuk memberikan kontribusi untuk mempengaruhi variabel dependen yang diukur dengan persentase. Berdasarkan hasil pengujian yang telah dilakukan diperoleh ringkasan hasil terlihat pada tabel 4.2 dibawah ini:

10 Tabel 4.2

Hasil Pengujian Koefisien Determinasi Variabel Penelitian R

R-square

Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman, Persepsi yang Baik, Tingkat Kepercayaan, dan Pelayanan Fiskus

0,628 0,358

Pada tabel 4.2 terlihat bahwa nilai R-square yang dihasilkan adalah sebesar 0,358. Hasil yang diperoleh tersebut menunjukan bahwa variabel independen yang terdiri dari Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman, Persepsi yang Baik, Tingkat Kepercayaan, dan Pelayanan Fiskusmemiliki variasi kontribusi dalam mempengaruhi kemauan membayar pajak sebesar 35,80% sedangkan sisanya sebesar 64,20% lagi dijelaskan oleh variabel lain yang tidak digunakan didalam model penelitian ini.

4.2.2 Hasil Uji F-statistik

Berdasarkan hasil pengujian yang telah dilakukan diperoleh ringkasan hasil terlihat pada tabel 4.3 dibawah ini:

Tabel 4.3

Hasil Pengujian F-statistik

Variabel Penelitian Sig Alpha X1, X2, X3, X4dan X5 0,000 0,05

Pada tabel 4.3 terlihat bahwa didalam pengujian F-statistik diperoleh nilai signifikan sebesar 0,000, didalam tahapan pengujian digunakan tingkat kesalahan sebesar 0,05. Hasil yang

diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,000 < 0,05 maka keputusannya adalah Ho ditolak dan Ha diterima sehingga dapat disimpulkan bahwa model regresi yang diajukan diterima, sehingga tahapan pengolahan data lebih lanjut dapat segera dilaksanakan.

4.3 Hasil Uji Hipotesis

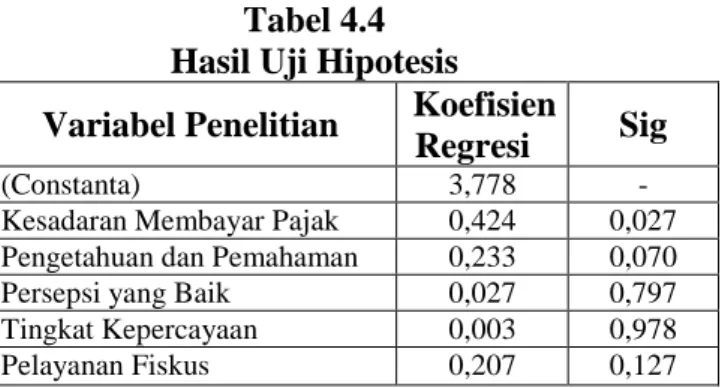

Berdasarkan tahapan pengujian hipotesis yang telah dilaksanakan dengan menggunakan bantuan program SPSS diperoleh ringkasan hasil pengujian terlihat pada tabel 4.4 dibawah ini:

Tabel 4.4 Hasil Uji Hipotesis Variabel Penelitian Koefisien

Regresi Sig

(Constanta) 3,778 -

Kesadaran Membayar Pajak 0,424 0,027

Pengetahuan dan Pemahaman 0,233 0,070

Persepsi yang Baik 0,027 0,797

Tingkat Kepercayaan 0,003 0,978

Pelayanan Fiskus 0,207 0,127

Berdasarkan tabel 4.4 dapat dibuat Secara umum model regresi linear berganda yang digunakan meliputi:

Y = 3,778 + 0,424x1 + 0,233x2 + 0,027x3 + 0,003x4+ 0,207x5.

Berdasarkan persamaan regresi linear berganda yang telah terbentuk dapat dibuat analisis dan pembahasan terhadap hasil yang diperoleh didalam penelitian ini seperti terlihat pada sub bab dibawah ini:

11

4.4.1 Pengaruh Kesadaran Membayar

Pajak Terhadap Kemauan

Membayar Pajak

Berdasarkan hasil pengujian hipotesis pertama dengan menggunakan variabel kesadaran membayar pajak diperoleh nilai koefisien regresi bertanda positif sebesar 0,424 dengan nilai signifikan sebesar 0,027. Pada tahapan pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,027 < alpha 0,05 maka keputusannya adalah Ho ditolak dan H1

diterima sehingga dapat disimpulkan bahwa kesadaran membayar berpengaruh signifikan terhadap kemauan membayar pajak.

Hasil yang diperoleh tersebut menunjukan bahwa semakin tinggi kesadaran membayar pajak akan mendorong meningkatnya kemauan untuk membayar pajak tepat waktu. Kondisi tersebut terjadi karena pada umumnya wajib pajak pribadi telah memiliki kesadaran yang tinggi dari pendidikan dasar yang baik dibidang perpajakan, akibatnya memunculkan kesadaran yang tinggi dalam membayar pajak, kemauan membayar pajak menjadi semakin tinggi.

4.4.2 Pengaruh Pengetahuan dan

Pemahaman Terhadap Kemauan Membayar Pajak

Sesuai dengan hasil pengujian hipotesis kedua dengan menggunakan variabel pengetahuan dan Pemahaman diperoleh nilai koefisien regresi bertanda positif sebesar 0,233 dengan nilai signifikan sebesar 0,070. Pada tahapan pengolahan data digunakan tingkat kesalahan sebesar 0,10. Pada model pengujian hipotesis digunakan tingkat kesalahan maksimum 0,10 karena tingkat probabilitas atau signifikan yang dihasilkan berada diatas 0,05 dan masih berada dibawah 0,10. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,070 > alpha 0,10 maka keputusannya adalah Ho ditolak dan H2

diterima, sehingga dapat disimpulkan bahwa pengetahuan dan pemahaman berpengaruh signifikan terhadap kemauan membayar pajak.

Hasil yang diperoleh tersebut menunjukan bahwa pengetahuan dan pemahaman yang tinggi akan mendorong meningkatnya kemauan wajib pajak pribadi untuk membayar pajak. Hasil yang diperoleh sejalan dengan hipotesis yang diajukan. Keadaan tersebut terjadi karena pada umumnya wajib pajak telah mengenal dan mempelajari pajak dari bangku atau jenjang pendidikan yang dilaluinya. Melalui pendidikan yang dibarengi praktek

12 mendorong meningkatnya pengetahuan dan pemahaman wajib pajak tentang arti atau manfaat dari pajak, akibatnya kemauan untuk membayar pajak tepat pada waktunya semakin meningkat. Jadi dapat disimpulkan bahwa pengetahuan berpengaruh signifikan terhadap kemauan membayar pajak pada wajib pajak pribadi.

4.4.3 Pengaruh Persepsi yang Baik Terhadap Kemauan Membayar Pajak

Berdasarkan hasil pengujian hipotesis ketiga dengan menggunakan variabel persepsi diperoleh nilai koefisien regresi bertanda positif sebesar 0,027, nilai signifikan yang diperoleh dalam pengujian adalah sebesar 0,797. Pada tahapan pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,797 > alpha 0,05 maka keputusan Ho diterima dan H3 ditolak

sehingga dapat disimpulkan bahwa persepsi yang baik tidak berpengaruh signifikan terhadap kemauan membayar pajak.

Temuan yang diperoleh tersebut menunjukan bahwa persepsi tentang bidang perpajakan tidak berpengaruh signifikan terhadap kemauan membayar pajak pada wajib pajak. Hasil tersebut tidak konsisten dengan sejumlah penelitian yang telah dilakukan dimasa lalu. Hasil

tersebut terjadi karena pada umumnya wajib pajak yang menjadi responden telah memiliki pengetahuan yang tinggi dibidang perpajakan, keadaan tersebut menunjukan mereka sangat mengerti dan paham terhadap bidang perpajakan, oleh sebab itu persepsi yang baik tidak lagi menjadi alasan bagi wajib pajak yang dijadikan responden sebagai variabel yang mempengaruhi kemauan mereka dalam membayar pajak, akan tetapi peningkatan kemauan membayar pajak tentu dapat dipengaruhi oleh kondisi keuangan yang dimiliki oleh wajib pajak pribadi.

.

4.4.4 Pengaruh Tingkat Kepercayaan Terhadap Kemauan Membayar Pajak

Sesuai dengan hasil pengujian hipotesis keempat dengan menggunakan variabel tingkat kepercayaan diperoleh koefisien regresi bertanda positif sebesar 0,003. Pada tahapan penguijan statistik diperoleh nilai signifikan sebesar 0,978. Pada tahapan pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,978 > alpha 0,05 maka keputusannya adalah Ho diterima dan H4

ditolak sehingga dapat disimpulkan bahwa tingkat kepercayaan tidak berpengaruh signifikan terhadap kemauan membayar pajak.

13 Hasil yang diperoleh didalam tahapan pengujian hipotesis keempat menunjukan bahwa tingkat kepercayaan bukanlah variabel yang mempengaruhi kemauan membayar pajak. Hasil yang diperoleh tersebut tidak sejalan dengan hipotesis yang diajukan. Keadaan tersebut terjadi karena pada umumnya wajib pajak pribadi tidak memiliki kepercayaan yang terlalu kuat terhadap pemanfaatan dana pajak, kurangnya transparansi pemerintah terhadap pemanfaatan dana pajak mendorong para wajib pajak menjadi kurang percaya, akibatnya kepercayaan tidak lagi menjadi dasar variabel yang dapat mendorong peningkatan kemauan wajib pajak untuk melakukan pembayaran pajak.

4.4.5 Pengaruh Pelayanan Fiskus Terhadap Kemauan Membayar Pajak

Berdasarkan hasil pengujian hipotesis kelima dengan menggunakan variabel pelayanan fiskus diperoleh nilai koefisien regresi bertanda positif sebesar 0,207 dengan nilai signifikan sebesar 0,127. Pada tahapan pengolahan data digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh menunjukan bahwa nilai signifikan sebesar 0,127 > alpha 0,05 maka keputusannya adalah Ho diterima dan H5 ditolak sehingga dapat disimpulkan

bahwa pelayanan fiskus tidak berpengaruh

signifikan terhadap kemauan membayar pajak.

Hasil yang diperoleh pada tahapan pengujian hipotesis kelima menunjukan bahwa pelayanan fiskus bukanlah variabel yang mempengaruhi kemauan wajib pajak orang pribadi untuk membayar pajak, hasil tersebut tentu tidak konsisten dengan hipotesis yang diajukan. Keadaan tersebut terjadi karena menurut sebagian besar wajib pajak pribadi pelayanan fiskus (petugas pajak) telah dilakukan dengan baik, hal tersebut dibuktikan dengan kenyamanan yang dirasakan wajib pajak dalam melakukan pembayaran pajak. Konsistensi pelayanan yang diperlihatkan oleh fiskus mendorong para wajib pajak orang pribadi mencoba mengamati sejumlah variabel lainnya yang tentunya akan mendorong peningkatan atau penurunan kemauan mereka untuk membayar pajak, seperti adanya sanksi, kondisi keuangan wajib pajak atau pun akibat nilai religius.

PENUTUP 5.1 Kesimpulan

Berdasarkan kepada analisis dan pembahasan hasil pengujian hipotesis maka dapat diajukan beberapa kesimpulan yang merupakan inti dari pemecahan sejumlah masalah yang diajukan yaitu:

1. Kesadaran membayar pajak berpengaruh signifikan terhadap

14 kemauan membayar pajak pada wajib pajak orang pribadi yang melakukan pekerjaan bebas di kota Padang.

2. Pengetahuan dan pemahaman pajak berpengaruh signifikan terhadap kemauan membayar pajak pada wajib pajak orang pribadi yang melakukan pekerjaan bebas di kota Padang.

3. Persepsi yang baik tidak berpengaruh signifikan terhadap kemauan membayar pajak pada wajib pajak orang pribadi yang melakukan pekerjaan bebas di kota Padang.

4. Tingkat kepercayaan tidak berpengaruh signifikan terhadap kemauan membayar pajak pada wajib pajak orang pribadi yang melakukan pekerjaan bebas di kota Padang.

5. Pelayanan fiskus tidak berpengaruh signifikan terhadap kemauan membayar pajak pada wajib pajak orang pribadi yang melakukan pekerjaan bebas di kota Padang.

5.2 Saran

Berdasarkan kepada kesimpulan dan beberapa hasil penelitian terdahulu maka diajukan beberapa saran yang tentunya dapat memberikan manfaat positif bagi:

1. Peneliti dimasa mendatang disarankan untuk mencoba menambah jumlah sampel dengan cara memperluas wilayah observasi data, langkah tersebut penting untuk meningkatkan ketepatan dan akurasi hasil penelitian yang diperoleh.

2. Peneliti dimasa mendatang disarankan untuk mencoba menambahkan satu variabel baru yang belum digunakan didalam model penelitian ini seperti sanksi, nilai religiusitas dan berbagai variabel lainnya. Saran tersebut tentu sangat penting untuk meningkatkan akurasi hasil penelitian yang diperoleh dimasa mendatang.

DAFTAR PUSTAKA

Dwi Indah Widaningrum (2007) . Identifikasi kemampuan dan kemauan membayar masyarakat berpenghasilan menengah rendah. http://kk.pl.itb.ac.id/ppk.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS19. Semarang: Badan Penerbit Universitas Diponegoro.

Handayani et al. 2012. Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak Wajib Pajak OrangPribadi Yang Melakukan Pekerjaan Bebas(Studi Kasus Pada Kpp Pratama Purwokerto, Kabupaten Banyumas.085-PPJK-14_4.Universitas Jenderal Soedirman.

15 Hardiningsih et al. 2011. Faktor-Faktor

Yang Mempengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas (Studi Kasus Pada Kpp Pratama Jepara.Vol. 3, No. 1.Dinamika Keuangan dan Perbankan, Nopember 2011.

Jatmiko Nugroho Agus ( 2006) . Pelaksanaan sanksi denda, Pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan wajib pajak studi empiris terhadap wajib pajak orang pribadi di Kota Semarang. Strata2, Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Marihot Sriwijaya. 2010. Faktor Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Pribadi Pada KPP Pratama Pekanbaru. Jurnal Akuntansi dan Bisnis Volume 3 Nomor 2. Universitas Islam Indonesia, Yogyakarta.

Ni Luh Supadmi. 2009. Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas Pelayanan. Jurnal Akuntansi dan Bisnis Vol 4 Nomor 2. Juli 2009.

Priantara Diaz dan Supriyadi Bambang. 2011. Faktor Faktor yang Mempengaruhi Pengusaha Kecil dan Makro Mendaftar Menjadi Wajib Pajak Orang Pribadi. Jurnal Akuntansi dan Keuangan Vol 13 Nomor 2. November 2011.

Rahman Adi Nugroho dan Zulaikha. 2012. Faktor Faktor yang Mempengaruhi Kemauan untuk membayar pajak dengan kesadaran membayar pajak sebagai variabel intervening (Studi Kasus Wajib PajakOrang Pribadi Yang Melakukan Pekerjaan Bebas Yang Terdaftar DiKPP Pratama Semarang Tengah Satu).Volume 1,

Nomor 2, Tahun 2012. Fakultas Ekonomi,Universitas Diponegoro, Semarang.

Ryanni Probondari Z. 2013. Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak Oleh Wajib Pajak Orang Pribadi Yang Terdaftar Di Kantor Pelayanan Pajak Pratama Bintan. Jurnal Akuntansi. Universitas Maritim Raja Ali Haji Tanjungpinang.

Simamora Bilson. 2002. Analisis Perilaku Konsumen. Gramedia Pustaka, Jakarta.

Surat Edaran Direktorat Jendral Pajak Nomor : SE - 98/PJ/2011. Diakses pada tanggal 16 September 2013.

Tatiana Vanessa Rantum dan Priyono Hari Adi. 2009. Dampak Program Sunset Policy Terhadap Faktor – Faktor yang Mempengaruhi Kemauan Membayar. Makalah Simposium Nasional Perpajakan II. Madura.

Utami Sri.2012. Faktor-Faktor yang Mempengaruhi Kepatuhan Membayar Pajak Pada Wajib Pajak Orang Pribadi (Studi Empiris Pada Wajib Pajak Orang Pribadi di KPP Pratama Bandar Lampung). Jurnal Akuntansi Perpajakan Nomor 3 Volume 5. Universitas Negeri Lampung, Bandar Lampung.

Widayati dan Nurlis. 2010. Faktor-Faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas (Studi Kasus Pada KPP Pratama Gambir Tiga, Makalah Simposium Nasional Akuntansi XIII. Purwokerto.