THE INFLUENCE OF TAX AVOIDANCE ON THE FIRM VALUE

Abstract : Nowdays, tax avoidance is carried out by companies to save tax burden so as to

increase the company's net profit which has an impact on increasing the frim value. Tax avoidance also requires agency costs in its implementation. This study aims to examine the effect of tax avoidance on firm value mediated by agency cost. The independent variable in this study is tax avoidance which is measured using Cash ETR. The dependent variable in this study is the frim value measured using Tobins'Q and the mediating variable in this study is agency cost using the period expanses to sales (OETS) ratio. The population in this study is all manufacturing companies listed on the Indonesia Stock Exchange in 2017-2019. The sampling technique in this study was purposive sampling and the total sample used was 49 companies.

The analysis technique used is statistics through t test, coefficient of determination (R2), classic assumption test, multiple regression test and also path analysis. Data processing in this study uses SPSS version 25.

The results of the study based on the t test show that tax avoidance directly does not significantly influence the frim value and tax avoidance directly does not have a significant effect on agency cost, whereas agency cost directly has a positive and significant effect on firm value. Whereas the results of the path analysis show that agency cost cannot be a mediating variable between the effect of tax avoidance on firm value.

Keywords: Tax avoidance, agency cost, company value.

PENGARUH TAX AVOIDANCE TERHADAP NILAI PERUSAHAAN

Abstrak : Saat ini, penghindaran pajak dilakukan perusahan untuk menghemat beban pajak

sehingga dapat meningkatkan laba bersih perusahaan yang berdampak pada meningkatnya nilai perusahaan. Peghindaran pajak juga membutuhkan biaya agensi dalam implementasinya Penelitian ini bertujuan untuk menguji pengaruh tax avoidance terhadap nilai perusahaan yang di mediasi oleh agency cost. Variabel independen dalam penelitian ini adalah tax avoidance yang diukur menggunakan Cash ETR. Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diukur menggunakan Tobins’Q serta variabel mediasi dalam penelitian ini yaitu agency cost menggunakan ratio period expanses to sales (OETS).

Populasi dalam penelitian ini merupakan seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2017-2019. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling dan diperoleh total sampel yang digunakan adalah 49 perusahaan.

Teknik analisis yang digunakan adalah statistik melalui uji t, koefisien determinasi (R2), uji asumsi klasik, uji regresi berganda dan juga analisis jalur atau path analysis. Pengolahan data dalam penelitian ini menggunakan alat bantu SPSS versi 25.

Hasil penelitian berdasarkan uji t menunjukan bahwa tax avoidance secara langsung tidak berpengaruh signifikan terhadap nilai perusahaan dan tax avoidance secara langsung tidak berpengaruh signifikan terhadap agency cost, sedangkan agency cost secara langsung berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan dari hasil analisis jalur (path analysis) menunjukan bahwa agency cost tidak dapat menjadi variabel mediasi antara pengaruh tax avoidance terhadap nilai perusahaan.

Kata Kunci : Tax avoidance, agency cost, nilai perusahaan.

1. PENDAHULUAN

Fenomena penghindaran pajak seringkali terjadi di beberapa perusahaan manufaktur, salah satunya adalah kasus penghindaran pajak yang dilakuakan oleh PT Coca cola. Dikutip dari situs (www.pajakonline.com diakses pada tanggal 23 Juni 2019), dari hasil penelusuran Direktorat Jendral Pajak (DJP), Kementerian Keuangan menemukan adanya pembengkakan biaya yang besar untuk biaya iklan produk minuman merek Coca cola pada tahun 2002, 2003, 2004, 2006. Diduga PT Coca cola Indonesia mengeluarkan biaya yang besar untuk mengurangi penghasilan kena pajak sehingga beban kena pajak PT CCI hanyalah Rp 492,59 miliar yang seharusnya menurut DJP total penghasilan kena pajak PT CCI pada periode itu adalah Rp 603,48 miliar. DPJ menemukan kekurangan pembayaran pajak yang dilakuakan PT CCI senilai Rp 49,24 miliar. Direktorat Jendral Pajak mencurigai selisih tersebut sebagai upaya PT CCI untuk melakukan Penghindaran Pajak (Tax Avoidance).

Penghindaran Pajak (tax avoidance) dimaksudkan untuk menaikan laba bersih perusahaan sehingga dapat menarik minat investor untuk membeli saham perusahaan tersebut yang akan berdampak pada harga pasar perusahaan. Perusahaan yang memiliki harga pasar yang tinggi akan menaikan nilai perusahaan tersebut. Dalam penelitian yang dikembangkan oleh Wang (2010) dan Chen (2014) menguji bagaimana pengaruh dari penghindaran pajak terhadap nilai perusahaan.

Berdasarkan masalah yang telah diuraikan diatas maka yang menjadi tujuan dari penelitian ini adalah Untuk mengetahui pengaruh tax avoidance terhadap nilai perusahaan.

2. LANDASAN TEORI 2.1. Teori Keagenan

Ujiyanto dan Pramuka (2007) menyatakan bahwa hubungan agensi muncul ketika satu orang atau lebih principal mempekerjakan orang lain sebagai agen untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Didalam perusahaan teori keagenan diwujudkan kedalam bentuk kontrak kerja dimana manajemen berperan sebagai agen dan pemegang saham berperan sebagai principal. Pemisahan antara agen dan principal ini dimaksudkan untuk mengatur hak dan kewajiban masing-masing pihak dengan berlandaskan keefektifan dan keefisienan pengelolaan perusahaan dalam mencapai tujuan pemilik.

Seringkali ditemukan adanya konflik kepentingan antara agen dan principal. Agen cenderung akan bersikap opportunistic dan tidak bertindak selaras dengan tujuan pemilik untuk mementingkan kepentingan individu. Sikap opportunistic dapat timbul karena adanya kesenjangan informasi (Asymentri information) dimana managemen sebagai agen lebih diuntungkan karena memiliki lebih banyak informasi mengenai kondisi keuangan perusahaan dari pada principal. Dengan memanfaatkan

kesenjangan informasi agen akan memanagemen laporan keuangan sehingga dapat memenuhi tujuan pemilik dengan meninggikan retrun yang tinggi atas sumber daya yang telah diinvestasikan sekaligus mensejahterakan dirinya sendiri. Namun tindakan yang dilakukan oleh agen dapat merugikan principal sehingga principal akan mengeluarkan biaya agensi (agency cost) untuk pengelolaan dan pengawasan perusahaan agar meminimumkan dampak kesenjangan informasi dan kencendrungan ketidakpatuhan agen terhadap peraturan dan ketetuan yang berlaku diperusahaan.

2.2 Pajak

Pengertian pajak menurut Pasal 1 UU No. 28 Tahun 2007 sebagaimana telah diubah di UU No.

16 Tahun 2009, pengertian pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Mardiasmo (2018) menyimpulkan bahwa pajak memiliki beberapa unsur yaitu :

1. Iuran dari rakyat kepada negara. Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang. Pajak dipungut beradasarkan atau dengan kekuatan undang- undang serta aturan pelaksanaanya.

3. Tanpa jasa timbal atau kontapersepsi dari negara yang secara langsung dapat di tunjuk.

Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yaitu pengelularan-pengeluaran yang bermanfaat bagi masyarakat luas.

Menurut Mardiasmo (2018) agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

1. Pemungutan Pajak Harus Adil (Syarat Keadilan)

2. Pemungutan Pajak Harus Berdasarkan Undang-Undang (Syarat Yuridis) 3. Tidak Mengganggu Perekonomian (Syarat Ekonomis)

4. Pemungutan Pajak Harus Efisien (Syarat Finansial)

5. Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

Pemerintah sebagai pemungut pajak terkadang mengalami hambatan terhadap pemungutan pajak.

Hambatan tersebut dikelompokan menjadi : 1. Perlawanan Pasif

Masyarakat enggan (Pasif) membayar pajak yang dapat disebabkan oleh : a. Perkembangan intelektual dan moral masyarakat.

b. Sistem Perpajakan yang (mungkin) sulit dipahami oleh masyarakat.

c. Sistem control tidak dapat dilakukan atau dilaksanakan dengan baik.

2. Perlawanan Aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang dilakukan oleh Wajib Pajak dengan tujuan untuk menghindari pajak. Bentuknya antara lain:

a. Tax Avoidance, usaha meringankan beban pakjak dengan tidak melanggar undang-undang.

b. Tax Evasion, usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak).

2.3 Management Pajak

Salah satu upaya legal yang dapat dilakukan oleh perusahaan adalah dengan melakukan manajemen pajak. Dalam hal ini perusahaan akan melakukan tata kelola perpajakan dengan baik agar dapat menekan jumlah pajak yang harus dibayar dengan harapan dapat memaksimalkan laba perusahaan. Pengelolaan perpajakan yang dilakukan oleh perusahaan harus berlandaskan prinsip efektif, efisien dan ekonomis.

Menurut Zain (2008) perencanaan pajak (tax planning) adalah proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang paling minimal, sepanjang hal ini dimungkinkan oleh ketentuan peraturan perundang-undangan perpajakan maupun secara komersil.

Menurut Suandy (2011) management pajak memiliki tujuan sebagai berikut : 1. Menerapkan peraturan perpajakan secara benar.

2. Usaha efisiensi untuk mencapai laba dan likuiditas yang seharusnya.

Pohan (2013) menjelaskan ada beberapa strategi yang dilakukan oleh perusahaan untuk mengefisiensikan beban pajak secara legal yaitu:

1. Penghematan pajak (tax saving) 2. Penghindaran pajak (tax avoidance) 3. Penundaan pembayaran pajak

4. Mengoptimalkan kredit pajak yang diperkenankan

5. Menghindari pemeriksaan pajak dengan cara menghindar lebih bayar 6. Menghindari pelanggaran pajak terhadap peraturan yang berlaku

2.4 Penghindaran Pajak

Penghindaran pajak dilakukan dengan cara yaitu menahan diri untuk tidak melakukan sesuatu hal yang menyebabkan dibebankannaya pajak kepadanya dan dengan memindahkan lokasi usaha atau perusahaan ke tempat atau daerah yang bernilai beban pajaknya lebih rendah (Sumarsan, 2015 : 116)

Upaya pemberantasan penggelapan pajak dilakukan dengan pemeriksaan pajak (Rachel Anne Tooma, 2008 12-13). Secara garis besar tax avoidance dilakukan dalam 3 hal, yakni (i) menunda penghasilan; (ii) tax arbitrage dengan memanfaatkan perbedaan tarif yang umumnya terkait dengan wajib pajak orang pribadi; dan (iii) tax arbitrage untuk memanfaatkan perlakuan pajak yang berbeda (tax avoidance, evasion and administration, 2008, 1443).

Dalam penelitian Hoque et al., (2011) diungkapkan beberapa cara penghindaran pajak yang dilakukan oleh perusahaan, seperti :

1. Menampakkan laba dari aktifitas operasional sebagai laba dari modal sehingga mengurangi laba bersih dan utang pajak perusahaan tersebut.

2. Mengakui pembelanjaan modal sebagai pembelanjaan operasional, dan membebankan yang sama terhadap laba bersih sehingga mengurangi utang pajak perusahaan.

3. Membebankan biaya personal sebagai biaya bisnis sehingga mengurangi laba bersih.

4. Mencatat pembuangan yang belebihan dari bahan baku dalam industri manufaktur sehingga mengurangi laba kena pajak.

Dalam akuntansi komersial, semua biaya termasuk kerugian (losses) dapat dikurangkan dalam menghitung penghasilan neto (net income). Untuk tujuan pepajakan tidak semua biaya dapat dikurangkan . Selama suatu biaya dapat dibuktikan /dikeluarkan dalam usaha memperoleh penghasilan, kententuan perpajakan mengakuinya sebagai biaya yang dapat dikurangkan dari penghasilan. Pasal 6 ayat 1 huruf a dalam UU PPh telah disebutkan bahwa:”Untuk dapat dibebankan sebagai biaya, pengeluaran-pengeluaran tersebut harus mempunyai hubungan langsung maupun tidak langsung dengan kegiatan usaha atau kegiatan untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan objek pajak”. Sesuai dengan kentenuan pasal 6 ayat (1) UU PPh tersebut, beban yang dapat dikurangkan (Deductible Expenses) adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan, misalnya (1) Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha antara lain : biaya pembelian bahan, biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi dan tunjangan (2) Kerugian karena penjualan atau pegalihan harta (3) Kerugian selisih kurs mata uang asing (4) Imbalan dalam bentuk natura atau kenikmatan (5) Bantuan atau sumbangan dan lain-lain.

Berbeda dengan akuntansi komersial, untuk tujuan PhKP tidak semua biaya dikeluarkan perusahaan dapat dikurangkan dari penghasilan bruto. Dalam pasal 9 ayat (1) UU PPh menyebutkan

jenis-jenis biaya yang tidak boleh dikurangkan dari penghasilan bruto (Non Deductible Expenses), misalnya : (1) Pembagian laba dengan nama dan bentuk apapun, (2) Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota, (3) Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, asuransi beasiswa, yang dibayar WP orang pribadi,(4) Pajak penghasilan,(5) sanksi administrative berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan dan lain sebagainya.

Perusahaan memanfaatkan kelemahan-kelemahan hukum pajak (loopholes) dengan memanfaatkan pengeluaran yang dapat dikurangkan dari penghasilan bruto (deductible expense).

Perusahaan akan memanajemen pengeluaran yang memiliki hubungan langsung dengan usaha yang pembebanannya dapat dilakukan dalam tahun pengeluaran atau selama masa manfaat atas pengeluaran tersebut menjadi lebih besar (Resmi, 2016) dalam Fitri dan Putu (2018) . Selama tindakan penghindaran pajak dilakukan dengan pemanfaatan deductible expense yang sejatinya tidak menyalahi aturan perpajakan yang berlaku maka tindakan ini legal saja dilakukan oleh perusahaan dan perusahaan juga tidak dapat dijatuhi sanksi langsung. Oleh karena itu pengetahuan yang memadai mengenai perpajakan merupakan langkah penting bagi perusahaan untuk menentukan loopholes yang menguntungkan karena bagaimanapun lengkapnya suatu peraturan, belum tentu dapat mencakup semua aspek (Robin, 2012) dalam Sudirman dan Muslim 2018.

Ada banyak metode perhitungan dalam mencari informasi terkait fenomena penghindaran pajak seperti menggunakan proksi GAAP ETR, Cash ETR, Long Run Cash ETR, dan BTD. Variabel independen adalah variabel yang mempengaruhi variabel dependen. Dalam penelitian ini Penghindaran Pajak (tax avoidance) berfungsi sebagai variabel independen. Variabel ini diukur menggunakan Cash Effective Tax Rate. CETR dapat dihitung dengan menggunakan rumus Dyreng dkk (2008) :

Cash_ETR = ∑

𝑁

𝑡 1 Cash Tax Paid it

∑𝑁

𝑡 1 Pre Tax Income it

2.5 Nilai Perusahaan

Tobin’s Q yang dikembangkan oleh James Tobin (1967) merupakan salah satu proksi yang dapat digunakan untuk meberikan informasi terkait fenomena yang terjadi dalam kegiatan perusahaan seperti terjadinya perbedaan cross-sectional dalam pengambilan keputusan investasi. Brealy dan Myers (2000) menyebutkan bahwa perusahaan dengan nilai Q yang tinggi biasanya memiliki brand image perusahaan yang sangat kuat, namun perusahaan dengan nilai Q yang rendah umumnya berada pada industri yang sangat kompetitif atau industri yang mulai mengecil. Adapun formula Tobin Q yaitu :

Q = (MVE + D) / (BVE + D)

Christiawan dan Tarigan, (2007) menjelaskan beberapa nilai suatu perusahan sebagai berikut:

a. Nilai nominal yaitu nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar, sering disebut kurs adalah harga yang terjadi dari proses tawar-menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahan dijual di pasar saham.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiran nilai riil suatu perusahan. Nilai perusahan dalam konsep nilai intrinsik ini bukan sekadar harga dari sekumpulan aset, melainkan nilai perusahan sebagai entitas bisnis yang memilki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai buku, adalah nilai perusahan yang dihitung dengan dasar konsep akuntansi.

e. Nilai likuidasi adalah nilai jual seluruh aset perusahan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu merupakan bagian para pemegang saham. Nilai likuidasi bisa dihitung berdasarkan neraca performa yang disiapkan ketika suatu perusahan akan likuidasi.

2.6 Agency Cost

Menurut Masri dan Martani (2010) biaya agensi (agency cost) adalah biaya yang timbul agar manajemen bertindak selaras dengan tujuan pemilik, seperti pembuatan kontrak ataupun melakukan pengawasan. Sedangkan menurut Halim (2007) dalam Septiawan dan Ni Gst (2016) menyatakan biaya keagenan adalah biaya yang timbul agar manajer bertindak selaras dengan tujuan pemilik.

Terdapat tiga jenis biaya keagenan yaitu : 1. Monitoring Cost

Biaya yang timbul dan ditanggung oleh principal untuk mengawasi prilaku agen, yaitu untuk mengukur, mengamati dan mengontrol perilaku agen. Contoh biaya ini adalah biaya audit untuk menetapkan rencana kompensasi manajer, pembatasan anggaran dan aturan –aturan operasi.

2. Bonding Cost

Biaya yang ditanggung oleh agen untuk menetapkan dan mematuhi mekanisme yang menjamin bahwa agen akan bertindak untuk kepentingan principal seperti biaya yang dikeluarkan oleh meneger untuk menyediakan laporan keuangan kepada pemegang saham.

3. Residual Loss

Biaya ini adalah kerugian yang ditanggung meskipun pemantauan (monitoring) dan penjaminan (bonding) telah dilaksanakan. Biaya yang timbul akibat dari keputusan manajemen yang

seharusnya dapat mengoptimalkan keuntungan pemegang saham. Pemegang saham menginginkan agar biaya keagenan dapat diminimalisir. Adanya perbedaan keputusan antara manajer dan keputusan pemegang saham menyebabkan timbulnya pengorbanan yang dapat mengurangi kemakmuran pemegeng saham.

Untuk mengurangi kesempatan manajer melakukan tindakan yang merugikan investor luar, Jansen dan Mecling (1976) dalam Zaenal Arifin dan Nina R (2006:240) mengidentifikasi ada dua cara yaitu investor luar melakukan pengawasan (monitoring) dan manajer sendiri melakukan pembatasan- pembatasan atas tindakan-tindakannya (bonding). Hal ini dapat mengurangi tindakan menyimpang yang dilakukan oleh menager sehingga dapat berdampak pada meningkatnya nilai perusahaan meskipun kegiatan ini juga akan mengeluaran biaya sehingga dapat juga mengurangi nilai perusahaan. Principal dalam mengeluarkan biaya keagenan harus memenuhi syarat bahwa biaya tidak lebih besar dari manfaatnya.

Adapun dalam menilai fenomena biaya agensi dalam penelitian ini menggunakan pendekatan OETS yaitu :

OETS = Selling Expense + General Administrative Expense Sales

3. PENGEMBANGAN HIPOTESIS

3.1 Pengaruh Penghindaran Pajak terhadap Nilai Perusahaan

Penghindaran pajak dapat dilakukan dengan memperkecil laba dengan cara tidak mengakui pendapatan saat ini tetapi realisasinya diakui di masa yang akan datang agar laba yang dilaporkan pada periode sekarang kecil. Selain itu, penghindaran pajak dapat juga dilakukan dengan mengakui biaya personal menjadi biaya operasional perusahaan sehingga dapat mengurangi laba yang diperoleh.

Adanya perubahan informasi dalam laporan keuangan seperti informasai atas laba bersih perusahaan dapat memberikan dampak yang menyesatkan bagi para pengguna informasi sehingga jika agen melakukannya dengan cara yang berlebihan maka akan berpotensi kepada penyimpangan agen.

Menurut penelitian Edggar dan Imam (2017) menyimpulkan bahwa tax avoidance tidak berpengaruh signifikan terhadap nilai perusahaan sedangkan dalam Arif dan Muchamad (2017) menyatakan bahwa tax avoidance berpengaruh signifikan dan positif terhadap nilai perusahaan.

Penelitian lain yang dilakukan oleh Chasbiandani dan Martani (2012) juga menunjukkan bahwa aktivitas penghindaran pajak yang dilakukan secara jangka panjang berpengaruh positif pada nilai

perusahaan. Dalam penelitian Hanlon dan Slemrod (2009) juga menunjukkan bahwa pengindaran pajak yang dilakukan dalam rangka usaha perusahaan untuk menerapkan perencanaan pajak dan efisiensi pajak maka aktivitas penghindaran pajak yang dilakukan dapat berpengaruh positif tehadap nilai perusahaan yang dapat dilihat dari peningkatan saham perusahaan. Berdasarkan penjelasan diatas, maka penulis merumuskan hipotesis sebagai berikut:

H1 : Tax avoidance berpengaruh positif terhadap nilai perusahaan

3.2 Pengaruh Tax Avoidance terhadap Agency Cost

Dalam penelitian Zeng dan Zhang (2009) menyimpulkan bahwa di daerah dengan peraturan perpajakan yang ketat, biaya agensi semakin kecil dan transfer aset keluar perusahaan dan transaksi yang berhubungan dengan pihak terkait akan lebih rendah bagi para pemegang saham mayoritas, oleh karena itu mereka percaya bahwa pelaksanaaan perpajakan bisa bermanfaat sebagai sebuah mekanisme pengelolaan perusahaan yang berasal dari eksternal. Arif Fajar k dan M Syarifuddin (2017) juga menyimpulkan dalam penelitiannya bahwa Perilaku penghindaran pajak juga memiliki pengaruh negatif secara signifikan terhadap biaya agensi. Hasil ini juga bisa membuktikan bahwa sistem perpajakan di Indonesia cukup kuat sehingga ketatnya peraturan tersebut dapat dianggap sebagai tata kelola eksternal perusahaan. Jadi pemilik perusahaan tidak perlu mengeluarkan uang lebih untuk sekedar memastikan bahwa manajemen tidak melakukan hal yang menyimpang. Hal ini berlaku jika hanya selama sistem perpajakan cukup kuat dengan tata kelola eksternal perusahaan yang baik Berdasarkan penjelasan diatas, maka penulis merumuskan hipotesis sebagai berikut :

H2 : Tax avoidance berpengaruh positif terhadap agency cost.

3.3 Pengaruh Agency Cost terhadap Nilai Perusahaan

Agen memiliki akses atas informasi keuangan perusahaan sehingga agen akan lebih leluasa untuk memanfaatkannya salah satunya adalah dengan penghindaran pajak yang dilakukan oleh agen untuk kepentingan pribadi. Namun hal ini dapat beresiko terjadinya penyimpangan yang dilakukan oleh agen jika tidak adanya kontrol dan tata kelola yang baik oleh perusahaan. Buruknya tata kelola perusahaan akan menyamarkan penyimpangan yang dilakukan oleh agen dan akan berdampak pada menurunnya nilai perusahaan dimasa depan. Oleh karena itu dibutuhkannya pengendalian dan kontrol principal dengan cara meningkatkan biaya keagenan dengan itu principal dapat mengawasi penuh prilaku agen dan dapat mencegah ketidakpatuhan agen yang dapat merugikan principal.

Chen (2014) menemukan bahwa dengan adanya biaya agensi maka, pemegang saham dapat mengendaikan manajemen sehingga nilai perusahaan dapat meningkat sejalan dengan meningkatnya biaya agensi yang dikeluarkan oleh pemegang saham. Dengan insetif yang diberikan, maka manajeman

dapat meningkatkan nilai perusahaan dengan tata kelola yang baik. Berdasarkan penjelasan diatas, maka penulis merumuskan hipotesis sebagai berikut :

H3 : Agency Cost berpengaruh positif terhadap Nilai Perusahaan

3.4 Pengaruh Tax Avoidance terhadap Nilai Perusahaan yang dimediasi oleh agency cost

Perusahaan memandang beban untuk keperluan perpajakan sebagai pengurangan dalam mendapatkan laba sehingga perusahaan berupaya meminimalkan beban pajak dengan melakukan penghindaran pajak. Praktik penghindaran pajak dilakukan dengan memanfaatkan kelemahan- kelemahan hukum pajak dan memanfaatkan deductible expenses dan non deductible expenses. Agen berangapan bahwa dengan melakukan penghindaran pajak maka dapat meningkatkan laba bersih perusahaan sehingga laba yang meningkat akan menarik minat investor yang akan berdampak pada harga pasar perusahaan yang meningkat yang sejalan juga dengan meningkatnya nilai perusahaan.

Tindakan ini adalah upaya agen untuk membuat reputasi baik didepan pemilik saham sehingga agen bisa mendapakan bonus dari pemilik saham atas kinerjanya.

Menurut argumen Desai dkk. (2007), menyebutkan bahwa aktivitas perencanaan penghindaran pajak yang tidak transparan menyamarkan penyimpangan manajerial dan mengurangi nilai perusahaan.

Penghindaran pajak dapat meningkatkan biaya keagenan yang digunakan oleh principal untuk mengendalikan tindakan agen sehingga perusahaan memiliki transparansi dan tata kelola yang baik serta dapat berdampak kepada meningkatnya nilai perusahaan.

Berdasarkan penjelasan diatas, maka penulis merumuskan hipotesis sebagai berikut :

H4 : Agency Cost dapat memediasi hubungan antara Tax Avoidance terhadap Nilai Perusahaan

4. METODE PENELITIAN 4.1 Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menjelaskan pengaruh variabel independen yaitu Tax Avoidance terhadap variabel dependen yaitu nilai perusahaan yang dimediasi oleh agency cost. Objek penelitian ini adalah perusahaan manufaktur yang teraftar di BEI selama periode 2017-2019.

4.2 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah 130 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2017-2019.

Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling, dimana pemilihan sampel menggunakan pertimbangan tertentu yang melalui kriteria-kriteria. Kriteria yang digunakan adalah sebagai berikut:

1. Merupakan perusahaan manufaktur yang terdaftar di BEI pada periode tahun 2017-2019.

2. Mempublikasikan laporan tahunan dan laporan keuangan tahunan pada tahun 2017-2019 yang dapat diakses melalui situs BEI (www.idx.co.id)

3. Laporan keuangan diterbitkan per 31 Desember, untuk menjaga keseragaman analisis dan sampel.

4. Tidak mengalami kerugian pada periode tahun 2017-2019. Karena perusahaan yang mengalami kerugian tidak memiliki kewajiban perpajakan . sesuai dengan pasal 6 Ayat (1) huruf (2) yakni : “Jika pengeluaran-pengeluaran yang diperkenankan berdasarkan ketentuan pada ayat (1) setelah dikurangkan dari penghasilan bruto didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan neto atau laba fiskal selama 5 (lima) tahun berturut- turut dimulai sejak tahun berikutnya sesudah didapatkannya kerugian”

5. Tidak memiliki Cash ETR <0 atau Cash ETR >1

6. Memiliki data yang lengkap sesuai dengan variabel-variabel yang digunakan dalam penelitian, meliputi Data Harga Saham Dan Jumlah saham yang beredar mulai akhir 2017 sampai Akhir Desember 2019 Tersedia di www.idx.co.id. Kritera ini untuk menghitung nilau tobin Q.

Berikut dibawah ini adalah tabel dari data daftar sampel perusahaan yang telah memenuhi kriteria diatas yaitu :

Tabel 4.1

Daftar Perusahaan Sampel

NO KODE NAMA PERUSAHAAN

Sektor Industri Barang Konsumsi (5)

Makanan dan minuman (51) 1 CEKA PT Wilmar Cahaya Indonesia Tbk 2 DLTA PT Delta Djakarta Tbk

3 ICBP PT Indofood CBP Sukses Makmur Tbk 4 INDF PT Indofood Sukses Makmur Tbk 5 MLBI PT Multi Bintang Indonesia Tbk 6 MYOR PT Mayora Indah Tbk

7 ROTI PT Nippon Indosari Corpindo Tbk 8 SKBM PT Sekar Bumi Tbk

9 SKLT PT Sekar Laut Tbk 10 STTP PT Siantar Top Tbk

11 ULTJ PT Ultra Jaya Milk Industry & Trading Company Tbk Sektor Rokok (52)

12 HMSP PT Hajaya Mandala Sampoerna Tbk 13 WIIM PT Wismilak Intimakmur Tbk

Sektor Farmasi (53) 14 DVLA PT Darya-Varia Laboratoria Tbk 15 KLBF PT Kalbe Farma Tbk

16 MERK PT Merck Tbk

17 PYFA PT Pyridam Farma Tbk

18 SCPI PT Merck Sharp Dohme Pharma Tbk

19 SIDO PT Industri Jamu dan Farmasi Sido Muncul Tbk Sektor Kosmetik & Barang Keperluan Rumah Tangga (54) 20 UNVR PT Unilever Indonesia Tbk

Sektor Peralatan Rumah Tangga (55) 21 CINT PT Chitose Internasional Tbk

Sektor Industri Dasar & Kimia (3) Sector Semen (31)

22 INTP PT Indocement Tunggal Prakarsa Tbk 23 SMGR PT Semen Indonesia (Persero) Tbk

Sektor Keramik, Porselen & Kaca (32) 24 AMFG PT Asahimas Flat Glass Tbk

Sektor Logam & Sejenisnya (33) 25 INAI PT Indal Aluminium Industry Tbk 26 LION PT Lion Metal Works Tbk

27 LMSH PT Lionmesh Prima Tbk Sektor Kimia (34) 28 BRPT PT Barito Pacific Tbk

29 EKAD PT Ekadharma International Tbk 30 INCI PT Intanwijaya Internasional Tbk 31 TPIA PT Chandra Asri Petrochemical Tbk

Sektor Plastik & Kemasan (35) 32 IGAR PT Champion Pacific Indonesia Tbk 33 IPOL PT Indopoly Swakarsa Industry Tbk 34 TALF PT Tunas Alfin Tbk

Sektor Pakan Ternak (36) 35 CPIN PT Chareon Pokphand Indonesia Tbk

36 JPFA

PT Japfa Comfeed Indonesia Tbk

Sektor Pulp & Kertas (38) 37 ALDO PT Alkindo Naratama Tbk

Sektor Aneka Industri Tbk (4) Sektor Otomotif & Komponen (42) 38 ASII PT Astra International Tbk

39 AUTO PT Astra Otoparts Tbk 40 BOLT PT Garuda Metalindo Tbk 41 NIPS PT Nipress Tbk

42 SMSM PT Selamat Sempurna Tbk

Sektor Tekstil & Garment (43) 43 PBRX PT Pan Brothers Tbk

44 SRIL PT Sri Rejeki Isman Tbk 45 RICY PT Ricy Putra Globallindo Tbk

Sector Alas Kaki (44) 46 BATA PT Sepatu Bata Tbk

Sector Kabel (45) 47 KBLI PT KMI Wire and Cable Tbk 48 KBLM PT Kabelindo Murni Tbk

49 SCCO PT Supreme Cable Manufacturing & Commerce Tbk

*Sumber : www.idx.co.id

4.3 Variabel penelitian dan Definisi Opersianal Variabel

4.3.1 Variabel Independen

Ada banyak metode perhitungan dalam mencari informasi terkait fenomena penghindaran pajak seperti menggunakan proksi GAAP ETR, Cash ETR, Long Run Cash ETR, dan BTD. Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel ini diukur menggunakan Cash Effective Tax Rate. Dimana semakin besar Cash ETR mengindikasikan semakin rendah tingkat penghindaran pajak. CETR dapat dihitung dengan menggunakan rumus Dyreng dkk (2008) :

Cash_ETR = ∑

𝑁

𝑡 1 Cash Tax Paid it

∑𝑁

𝑡 1 Pre Tax Income it

Cash ETR = Perhitungan tax avoidance perusahaan pada tahun t

Cash tax paid it =Pajak yang dibayarkan perusahaan secara kas/tunai pada tahun t (pos pembayaran pajak pada laporan arus kas bagian operasi)

Pretax income it =Laba perusahaan sebelum pajak pada tahun t (hanya perusahaan yang mempunyai laba sebelum pajak positif) pada laporan laba rugi.

4.3.2 Variabel Dependen a. Nilai Perusahaan

Investor menggunakan rasio-rasio untuk mengindikasi kinerja perusahaan dimasa lampau maupun masa yang akan datang. Tobin’s Q Ratio merupakan proksi perhitungan yang digunakan untuk menilai pasar perusahaan. Dengan menggunakan Tobin’s Q rasio tersebut dapat memberikan informasi paling baik, karena di dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan. Dengan memasukkan seluruh asset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham namun juga untuk kreditur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan oleh kreditur (Sukamulja, dalam Susanti dan Titik, 2014). Tobin’s Q yang diukur dengan rumus berikut:

𝑇𝑜𝑏𝑖𝑛′𝑠 𝑄 = 𝑀𝑉𝐸 + 𝐷 𝐵𝑉𝐸 + 𝐷

Keterangan :

Tobin’s : Nilai perusahaan

MVE : Nilai Pasar Ekuitas (Market Value of Equity), merupakan

perkalian antara nilai pasar saham diakhir periode dengan jumlah saham yang beredar diakhir periode.

BVE : Nilai Buku Ekuitas (Book Value of Equity), merupakan selisih antara total aset perusahaan dengan total kewajiban.

D : Nilai buku dari total utang perusahaan dikhir periode b. Agency Cost

Biaya agensi berperan sebagai variabel yang memediasi hubungan antara penghindaran pajak dan nilai perusahaan. Menurut Baron dan Kenny dalam Ghozali (2013), suatu variabel disebut mediator jika variabel tersebut ikut memengaruhi hubungan antara variabel prediktor (independen) dan variabel kriterion (dependen). Terdapat dua rasio dalam mengukur biaya agensi (Chen et., al, 2013) yaitu: Rasio sales to total assets (STA) dan ratio period expenses to sales (OETS). Dalam penelitian ini, peneliti hanya menggunakan ratio period expanses to sales (OETS) sebagai proksi biaya agensi. OETS didapat dari membagi jumlah beban operasi yang terdiri dari beban penjualan dan beban umum dan administrasi dengan penjualan.

𝑂𝐸𝑇𝑆 = (𝑠𝑒𝑙𝑙𝑖𝑛𝑔 𝑒𝑥𝑝𝑒𝑛𝑠𝑒 + 𝑔𝑒𝑛𝑒𝑟𝑎𝑙 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑡𝑖𝑣𝑒 𝑒𝑥𝑝𝑒𝑛𝑠𝑒) 𝑠𝑎𝑙𝑒𝑠

Selengkapnya untuk definisi dan pengukuran operasional variabel penelitian ini dapat dilihat pada tabel 3.3 dibawah ini :

4.4 Metode Analisis

4.4.1 Statistik Deskritif

Statistik deskriptif menjelaskan gambaran umum informasi yang akan diteliti. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2013).

4.4.2 Uji Asumsi Klasik 4.4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2013). Sedangkan menurut Sarjono dan Julianita

(2011) uji normalitas bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. Uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel yang kecil (Ghozali, 2013). Terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

a. Analisis grafik, yaitu dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi data yang mendekati distribusi normal. Metode lain yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafis histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas

b. Analisis statistik, yaitu dengan menguji normalitas residual dengan uji statistik non- parametrik Kolmogorov-Smirnov (K S). Uji Kolmogorov Smirnov dilakukan dengan membuat hipotesis sebagai berikut:

H0 : Data residual berdistribusi normal HA : Data residual tidak berdistribusi normal

H0 diterima apabila nilai signifikansi Kolomogorov-Smirnov lebih dari 0,05 Dasar pengambilan keputusan menggunakan nilai signifikansi adalah : Jika nilai signifkansi > 0,05 maka variabel berdistribusi normal Jika nilai signifikan < 0,05 maka variabel tidak berdistribusi normal

4.4.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2013). Model regresi yang baik adalah yang tidak terjadi korelasi antar variabel independennya. Jika variabel independen saling berkorelasi maka variabel-variabel ini tidak ortogonal. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut (Ghozali, 2013):

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas.

c. Dasar pengambilan keputusan Multikolonieritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Jika nilai VIF < 10 dan nilai Tolerance > 0,10 (berarti tidak terdapat multikolonieritas) namun jika VIF>10 dan nilai Tolerance < 0,10 (berarti terdapat multikolonieritas).

4.4.2.3 Uji Autokorelasi

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Salah satu cara mendeteksi adanya masalah autokorelasi adalah dengan melakukan uji run test. Run test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi (Ghozali, 2013). Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Uji Run Test dilakukan dengan hipotesis sebagai berikut:

Ho : residual (res_1) random (acak) Ha : residual (res_2) tidak random

Dasar dari pengambilan keputusan uji run test adalah tolak hipotesis (Ho) bila nilai asymtotic significant value uji Run Test < 0.05

4.4.2.4 Uji Heteroskedastisitas

Menurut Ghozali (2013) uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika tidak disebut heteroskedastisitas. Model regresi yang baik adalah yang memiliki sifat homoskedatisitas. Ada beberapa cara untuk mendeteksi ada tidaknya heteroskedastisitas, yaitu dengan melihat scatterplot serta melalui/menggunakan uji gletjer, uji Parkdan uji White (Sarjono dan Julianita, 2011). Salah satu cara menguji adanya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID.

Dideteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual yang telah di studentized (Ghozali, 2013)

Dasar pengambilan keputusan pengujian dengan grafik Scatterplot dengan melihat nilai probabilitasnya jika probabilitasnya > 0,05 (berarti tidak ada heteroskedastisitas) namun jika probabilitasnya < 0,05 (berarti terjadi heteroskedastisitas).

4.4.3 Analisis Jalur

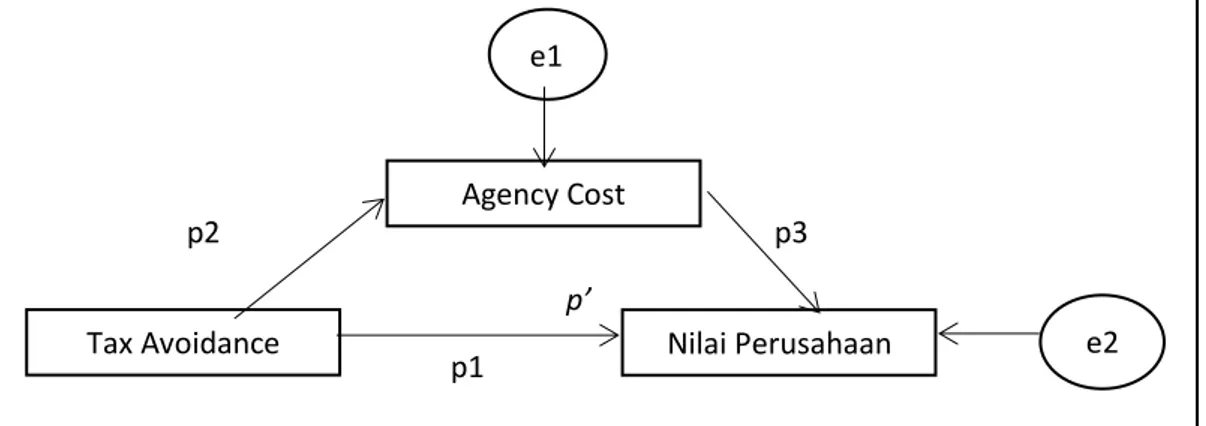

Model analisis jalur (path analysis) digunakan untuk menganalisis pola hubungan di antara variabel. Model ini bertujuan untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen) (Riduwan dan Kuncoro dalam Sarjono dan Julianita, 2011). Model analisis data yang digunakan dalam penelitian ini menggunakan analisis jalur (path analysis). Analisis jalur (path analysis) merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebeumnya berdasarkan teori (Ghozali, 2013). Model analisis jalur dalam penelitian ini adalah sebagai berikut :

Gambar 4.1 Model Analisis Jalur

Dalam penelitian ini diperoleh persamaan sebagai berikut :

• Model 1 : AC = p2 Current_ETR + e1

• Model 2 : Tobin’s Q = p1 Current_ETR + p3 AC + e2

Keterangan:

Tobin’s Q = Nilai perusahaan

AC = Biaya agensi

Cash_ETR = Tarif pajak efektif sebagai proksi penghindaran pajak (tax avoidance)

p2 p3

p’

p1

Agency Cost

Tax Avoidance Nilai Perusahaan

e1

e2

p = Jalur

e = standard error (e = √1 − 𝑅2 )

4.4.4 Pengujian Hipotesis

Dalam penelitian ini peneliti menggunakan program komputer pengolahan data statistik yaitu program SPSS (Statistical Pacages for Social Sciences) untuk mengurangi human eror dalam perhitungan sehinnga dapat memperoleh hasil yang cepat, tepat dan akurat. Peneliti mengunakan SPSS versi 25.

4.4.4.1 Koefisien Determinasi (R2)

Koefisien determinasi menjelaskan seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi (R squared) adalah diantara 0 dam 1. Semakin besar nilai R2 maka semakin besar variabel independen dalam menerangkan variabel dependennya.

Niali R2 yang terkecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk mempredisksi variasi variabel dependen (Ghozali 2005). Kelemahan mendasar penggunaan koefisien determinan adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model.

4.4.4.2 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individu dalam menerangkan variasi variabel dependen. Menurut V Wiratna Sujaweni (2014:155) cara melakukan uji t adalah dengan melihat nilai Hitung dan Tabel. Jika nilai thitung > ttabel

maka artinya variabel independen (X) secara parsial berpengaruh terhadap variabel (Y). Rumus mencari ttabel = a/2,n-k-1 dengan standar statistic tingkat kepercayaan 95 % (0,05)

4.4.4.3 Uji Hipotesis dengan Sobel Test

Dalam penelitian ini terdapat variabel mediasi oleh karena itu penelitian ini menggunakan analisis jalur (path analysis) dengan prosedur Uji Sobel (Sobel Test) yang dikembangkan oleh Sobel (1982) dalam Ghozali (2011: 248) . Sobel test merupakan uji untuk mengetahui apakah hubungan yang melalui sebuah variabel mediasi secara signifikan mampu sebagai mediator dalam hubungan tersebut.

Uji sobel dilakukan untuk menguji kekuatan pengaruh tidak langsung variabel independen (tax avoidance) terhadap variabel dependen (nilai perusahaan) melalui variabel mediasi (agency cost).

Pengujian hipotesis mediasi dalam uji sobel menggunakan Uji t dengan rumus sebagai berikut : thitung = 𝑎𝑏

𝑆𝑎𝑏

Dimana, 𝑆𝑎𝑏 = √𝑏2𝑠𝑎2+ 𝑎2𝑠𝑏2+ 𝑠𝑎2𝑠𝑏2

Rumus diatas dapat melihat pengaruh langsung maupun tidak langsung dengan dasar pengambilan keputusan thitung > 1,98 dengan tingkat Sig < 0,05

a = Jalur variabel Independen terhadap variabel mediasi b = Jalur veriabel mediasi terhadap variabel dependen

sa = standard error of estimation dari pengaruh variabel independen terhadap variabel mediasi sb = standard error of estimation dari pengaruh variabel mediasi terhadap variabel dependen

5. HASIL PENELITIAN

5.1 Pengaruh tax avoidance terhadap nilai perusahaan

Berdasarkan hasil uji t hitung -1.042<1.9815 dan nilai Sig untuk pengaruh tax avoidance terhadap nilai perusahaan sebesar 0.300>0.05 serta menunjukan arah koefisien negative maka dapat disimpulkan bahwa hipotesis H1 yaitu tax avoidance berpengaruh positif terhadap nilai perusahaan ditolak. Hasil ini sejalan dengan penelitian yang dilakukan oleh Enggar dan Imam (2017) yang menyimpulkan bahwa tax avoidance yang diukur dengan ETR_D tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan. Dalam hal ini, penelitian Ningtias (2015:64) dalam penelitian dewi dan Juliani (2018:51) menunjukan bahwa tax avoidance memiliki pengaruh negatif terhadap nilai perusahaan. Artinya bahwa pasar bereaksi negatif terhadap aktivitas tax avoidance yang dilakukan perusahaan, dikarenakan manager melakukan tindakan opportunistik. Hasil ini juga sejalan dengan penelitian dari Chen et. al., (2013) dalam Lina dan Putu (2018) yang menemukan bahwa tax avoidance berpengaruh negatif terhadap nilai perusahaan karena dapat menimbulkan biaya keagenan. Pengaruh negatif tersebut diperlemah dengan adanya transparansi.

Sebelumnya peneliti berpendapat bahwa perusahaan melakukan penghindaran pajak dengan memanfaatkan koreksi fiskal dengan cara memanfaatkan celah-celah perpajakan seperti membuat pengeluaran yang tidak dapat dikurangkan (Non-Deductible Expenses) menjadi biaya yang dapat dikurangkan (Deductible Expenses) sehingga pajak penghasilan badan dapat diminimalisir dengan memaksimalkan biaya yang dapat dikurangkan dari penghasilan bruto. Penghematan ini dapat menaikan laba bersih perusahaan sehingga investor dapat mengharapkan seberapa besar tingkat kembalian yang akan diterima , hal tersebut dapat menarik investor untuk berinvestasi dan dapat menaikan nilai perusahaan tersebut yang tercemin dari harga saham perusahaan.

Namun didalam penelitian ini menghasilkan kesimpulan bahwa penghindaran pajak tidak berpengaruh terhadap nilai perusahaan. Di dalam penelitian ini Tobin q rasio digunakan sebagai alat ukur dalam mengindikasi nilai perusahaan dimana didalammya ada elemen ekuitas yang merupakan

cerminan dari besarnya nilai yang dimiliki oleh pemegang saham jika semua aset dilikuidasi dan dikurangi dengan kewajiban perusahaan. Investor memiliki kecenderungan melihat kinerja perusahan yang tercermin dari nilai ekuitas dan liabilitas dari perusahaan tersebut dimana nilai tersebut dapat mengambarkan tingkat pengembalian atas total aset dan dapat membantu invetor untuk menilai bagaimana keberhasilan perusahaan dalam melakukan managemen aset dan pemanfaatan sumber daya perusahaan serta kekuatan keuangannya yang beriringan dengan meningkatnya harga saham perusahaan.

Laba bersih memang menjadi salah satu indikator pertimbangan investor untuk berinvestasi sehingga agen berusaha meningkatkan laba dengan cara melakukan penghindaran pajak namun sebenarnya laba bersih dapat dipengaruhi juga oleh aktivitas arus kas khususnya dari aktivitas oprasi yang dapat mengambarkan hasil dari oprasional bisnis, dimana perusahaan dikatakan sehat apabila dapat menghasilkan pendapatan dan membiayai kegiatan oprasional. Perusahaan yang memiliki arus kas yang sehat akan menjadi pertimbangan investor untuk berinvestasi sehingga dapat meningkatkan harga saham perusahaan dan harga saham perusahaan dapat mencerminkan nilai perusahaan.

Jadi dapat disimpulkan bahwa managemen yang meningkatkan laba bersih dengan memangkas beban pajak tidak mempengaruhi pertimbangan investor dalam putusan investasi mereka. Namun investor cenderung memperhatikan bagaiman manajemen mengelola investasi dan pengelolaan sumber daya yang dimiliki perusahaan secara efektif untuk menciptakan laba bersih bersih tersebut.

Sementara itu teori agensi dapat menjelaskan bahwa informasi laba bersih dari aktivitas penghindaran pajak dapat memberikan respon negatif dari pemegang saham karena penghindaran pajak merupakan tindakan opportunistik yang selain memiliki resiko dimasa yang akan datang namun juga dapat menimbulkan biaya seperti biaya dalam perencanaan, biaya pemeriksaan dan biaya denda yang akan ditanggung perusahaan.

5.2 Pengaruh tax avoidance terhadap agency cost

Hasil dari pengujian yang dilakukan menunjukan bahwa nilai signifikansi sebesar 0.297>0.05 dan nilai t hitung -1.049<1.9813 dengan arah koefisien negatif. Sehingga dapat disimpulkan hipotesis H2 ditolak yang berarti Cash ETR yang merupakan proksi penghindaran pajak tidak berpengaruh terhadap biaya agensi. Dengan kata lain temuan ini sesuai dengan hasil yang ditemukan oleh Ghozim dan Didik (2015) yaitu tax avoidance tidak berpengaruh signifikan terhadap agency cost didalam penelitiannya mereka memberikan penjelasan bahwa perusahaan yang melakukan tindakan penghindaran pajak tidak mengalami peningkatan biaya agensi.

Sebelumnya peneliti berasumsi bahwa penghindaran pajak berpengaruh terhadap biaya agensi karena penghindaran pajak merupakan tindakan opportunistic agen yang dapat beresiko merugikan perusahaan sehingga dibutukan biaya agensi untuk mengawasi agen dimana didalam biaya agensi terdapat biaya monitoring atau pengawasan seperti pengunaan tenaga ahli dan penggunaan pihak

eksternal untuk mengawasi agen agar dalam proses praktik penghindaran pajak dapat berjalan lebih efektif sehingga biaya yang dikeluarakan tidak lebih besar dari manfaat yang didapatkan.

Namun hasil dari penelitian ini menyimpulakan bahwa tax avoidance tidak berpegaruh terhadap agency cost. Hal ini disebabkan karena perarturan perpajakan Indonesia dinilai sudah cukup ketat sehingga sulit bagi perusahaan untuk melakukan penghindaran pajak. Sistem perpajakan yang kuat akan membantu prinsipal untuk tidak mengeluarkan biaya agensi yang tinggi hanya untuk memastikan agen tidak melakukan penyimpangan karena bagi prinsipal dalam teori keagenan pengindaran pajak adalah tindakan opportunistik agen yang dapat merugikan perusahaan dimasa yang akan datang. Selain itu dibutuhkan biaya dalam melakukan perencanaan pajak seperti penggunaan tenaga konsultan pajak, biaya implementasi dan biaya pemeriksaan serta setelah biaya-biaya yang sudah dikeluarkan tidak begitu saja membuat perusahaan lepas dari resiko yang akan ditanggung dimasa depan, sehingga perinsipal menilai bahwa biaya yang dikeluarkan untuk tindakan pernghindaran pajak akan menjadi tidak efektif dan efesien.

Jadi dapat disimpulkan bahwa dengan dibangunya sistem perpajakan yang ketat dapat membantu prinsipal untuk tidak perlu lagi mengeluarkan biaya berlebih untuk memonitoring agen karena sistem perpajakan yang dibangun dapat dianggap sebagai mekanisme tata kelola pengawasan dari pihak eksternal perusahaan sehingga dapat dikatakan tax avoidance tidak akan mempengaruhi agency cost.

5.3 Pengaruh agency cost terhadap nilai perusahaan

Hasil pengujian menunjukan nilai Sig untuk pengaruh agency cost terhadap nilai perusahaan sebesar 0.000<0.05 dan nilai t hitung 5.599 > 1.9815 Sehingga dapat disimpulkan bahwa hipotesis H3

diterima yang berarti terdapat pengaruh agency cost terhadap nilai perusahaan dengan arah positif.

Arah positif menunjukan bahwa semakin meningkatnya agency cost maka akan semakin meningkatnya nilai perusahaan.

Penelitian ini sejalan dengan hasil temuan yang dilakukan oleh Enggar dan imam (2017) bahwa dalam teori agensi adanya konflik kepentingan antara agen dan prinsipal akan menimbulkan biaya berlebih yang diharapkan prinsipal dapat memonitor prilaku agen dan mengurangi tidakan agen yang dapat merugikan prinsipal. Hasil ini juga didukung oleh penelitian oleh Chen (2014) yang menemukan bahwa dengan adanya biaya agensi maka, pemegang saham dapat mengendalikan manajemen sehingga nilai perusahaan dapat meningkat sejalan dengan meningkatnya biaya agensi yang dikeluarkan oleh pemegang saham. Dengan insentif yang diberikan, maka manajeman dapat meningkatkan nilai perusahaan dengan tata kelola yang baik.

Pernyataan peneliti sebelumnya bahwa agency cost berpengaruh positif terrhadap nilai perusahaan terbukti dari hasil dari penelitian ini. Dimana peran biaya agensi dapat memecahkan masalah keagenan yang seringkali dialami antara agen dan prinsipal. Biaya yang muncul akibat dari konflik kepentingan ini adalah biaya monitoring. Prinsipal tidak dapat memonitor secara langsung

aktifitas agen karena principal tidak memiliki informasi yang cukup mengenai kondisi perusahaan sesungguhnya hal ini sering disebut sebagai kesenjangan informasi. Agen memiliki akses atas informasi keuangan perusahaan sehingga agen akan lebih leluasa untuk memanfaatkan nya untuk kepentingan pribadi yang cenderung memiliki resiko penyimpagan sehingga prinsipal akan mengelurkan biaya keagenan berupa biaya monitoring untuk mengatasi peluang ketidakpatuan agen yaitu berupa biaya audit, penggunaan tenaga ahli maupun pengawasan dari pihak eksternal. Biaya monitoring yang ditanggung oleh prinsipal dapat meminimalisir tindakan opportunistic agen serta menciptakan tranparansi dan tata kelola perusahaan yang baik selain itu biaya keagenan bisa juga berupa kompensasi manajer yang diberikan yaitu berupa insetif dan bonus serta saham perusahaan yang dapat memotivasi managemen untuk meningkatkan kinerja perusahaan.

Sehingga dapat ditarik kesimpulan bahwa perusahaan yang memiliki biaya agensi tinggi dapat mempengaruhi peningkatan nilai perusahaan karena biaya agensi menunjukan bahwa perusahaan tersebut dibawah pengawasan dan kendali prinsipal dengan sistem tata kelola perusahaan yang baik sehingga agen akan bertindak untuk mensejahterakan perusahaan serta kompensasi menajer yang diberikan dapat memotivasi managemen untuk meningkatkan kinerja perusahaan. Perusahaan yang memiliki transparansi, tata kelola dan kinerja yang baik akan menarik investor dan berdampak pada peningkatan nilai perusahaan

5.4 Pengaruh tax avoidance terhadap nilai perusahaan yang dimediasi oleh agency cost

Berdasarkan hasil perhitungan rumus sobel menunjukan bahwa untuk pengaruh tidak langsung variabel tax avoidance terhadap nilai perusahaan dengan agency cost sebagai variabel mediasi menghasilkan nilai thitung -0.046< 1,98 dengan tingkat signifikansi 0.05 sehingga dapat disimpulkan bahwa hipotesis H4 yaitu pengaruh tax avoidance terhadap nilai perusahaan yang dimediasi oleh agency cost ditolak. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Ghozim dan Didik (2015) yang memberikan kesimpulan bahwa agency cost tidak dapat menjadi variabel intervening hubungan antara tax avoidance dan nilai perusahaan. Hal ini disebabkan karena tax avoidance yang dilakukan tidak berpengaruh terhadap biaya agensi sehingga nilai perusahaan tidak terpengaruh oleh aktivitas penghindaran pajak.

Aktivitas penghindaran pajak yang dilakukan tidak membuat investor tertarik untuk membeli perusahaan tesebut karena investor cenderung melihat kinerja dan kesehatan perusahaan untuk keputusan investasi meskipun didalam penelitian ini dimasukan variabel mediasi yaitu agency cost untuk melihat pengaruh tidak langsung penghindaran pajak terhadap nilai perusahan namun hasil penelitian tetap menunjukan bahwa penghindaran pajak tidak berpengaruh terhadap nilai perusahaan melalui agency cost. Hal ini disebabkan oleh peraturan perpajakan di Indonesia yang tergolong cukup ketat sehingga agen sulit untuk mengindari pajak karena membutuhkan pengetahuan yang cukup banyak mengenai perpajakan sehingga agen harus mengeluarkan biaya untuk tenaga konsultasi pajak dalam perencanaanya, biaya implementasi dan biaya pemeriksaan serta biaya denda yang mungkin akan

ditanggung. Melihat hal itu maka penghindaran pajak menjadi tidak efisien dan cenderung lebih besar biaya yang dikeluarkan dari manfaat yang akan diterima apalagi penghindaran pajak memiliki resiko pelanggaran hukum serta tindakan memanipulasi laporan keuangan yang dilakukan oleh agen dapat menyesatkan prinsipal saat melakuakan evaluasi maupun pengambilan keputusan bagi kepentingan perusahaan sehingga prinsipal cenderung merespon negatif praktik penghindaran pajak yang dilakuakan oleh agen. Dengan regulasi perpajakan yang kuat dapat membantu prinsipal untuk memberikan pengawasan tehadap prilaku agen tanpa harus mengeluarkan biaya berlebih hanya untuk memastikan agen tidak menyimpang sehingga aktivitas pajak tidak terpngaruh terhadap agency cost karena diangagap sebagai penegndalian dan pengawasa dari pihak eksternal. Maka dapat disimpulkan bahwa aktivitas penghindaran pajak tidak mempengaruhi biaya agensi sehingga biaya agensi tidak dapat menjembatani pengaruh biaya agensi terhadap nilai perusahaan.

6. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya maka dapat ditarik kesimpulan sesuai dengan perumusan masalah sebagai berikut :

1. Pengaruh langsung tax avoidance yang diukur menggunakan Cash_ETR terhadap nilai perusahaan yang diukur menggunakan Tobins’ Q menunjukan hasil uji thit<ttab (- 1.041<1.9815) dengan arah koefisien negatif dan nilai signifikansi 0.300>0.05. Maka dapat disimpulkan bahwa tax avoidance tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan. Hal ini juga menunjukkan bahwa setiap terjadi kenaikan maupun penurunan tax avoidance tidak akan berpengaruh terhadap nilai perusahaan. Hal ini disebakan karena managemen yang meningkatkan laba bersih dengan memangkas beban pajak tidak mempengaruhi pertimbangan investor dalam putusan investasi mereka. Namun investor cenderung memperhatikan bagaiman manegemen mengelola investasi dan pengelolaan sumber daya yang dimiliki perusahaan secara efektif untuk menciptakan laba bersih bersih tersebut.

2. Pengaruh langsung tax avoidance terhadap agency cost menunjukan arah koefisien negatif dengan hasil thit< ttab (-1.049<1.9813) serta nilai signifikansi sebesar 0.297 lebih besar dari 0.05 maka berdasarkan hasil uji t dan nilai signifikansi menunjukan tax avoidance tidak memiliki pengaruh yang signifikan terhadap agency cost. Hal ini juga menunjukkan bahwa setiap terjadi kenaikan maupun penurunan tax avoidance tidak akan berpengaruh terhadap agency cost .Sistem perpajakan Indonesia yang ketat dapat membantu prinsipal untuk tidak perlu lagi mengeluarkan biaya berlebih untuk memonitoring agen karena sistem perpajakan yang dibangun dapat dianggap sebagai mekanisme tata kelola pengawasan dari pihak eksternal perusahaan.

3. Agenct cost yang diukur menggunakan OETS menunjukan hasil uji t memiliki koefisien positif sebesar thit (5.599) > ttab (1.9815) dan berdasarkan hasil nilai signifikansi sebesar 0.000<0.05. Maka dapat disimpulkan bahwa adanya pengaruh secara langsung agency cost terhadap nilai perusahaan dan setiap adanya peningkatan agency cost akan meningkatkan nilai perusahaan. Perusahaan yang memiliki biaya agensi tinggi dapat mempengaruhi peningkatan nilai perusahaan karena biaya agensi menunjukan bahwa perusahaan tersebut dibawah pengawasan dan control prinsipal dengan sistem tata kelola perusahaan yang baik dan kompensasi manajer berupa insentif dan bonus serta saham perusahaan dapat memotivasi agen untuk mengoptimalkan kinerja perusahaan. Perusahaan yang memiliki tata kelola dan kinerja yang baik akan berdampak pada peningkatan nilai perusahaan.

4. Berdasarkan uji sobel menujukan hasil thitung (-0.047) < 1.98 sehingga dapat disimpulkan agency cost tidak dapat memediasi hubungan antara tax avoidance terhadap nilai perusahaan.Hal ini disebabkan karena tax avoidance yang dilakukan tidak berpengaruh terhadap biaya agensi sehingga penghindaran pajak tidak dapat mempengaruhi nilai perusahaan melalui biaya agensi. Peraturan perpajakan yang kuat di Indonesia sebagai mekanisme pengawasan dari pihak eksternal yang dapat membantu prinsipal untuk memberikan pengawasan tehadap prilaku agen tanpa harus mengeluarkan biaya berlebih hanya untuk memastikan agen tidak menyimpang.

7. DAFTAR PUSTAKA

Arif Fajar, M. Syafruddin. “Pengaruh Penghindaran Pajak Terhadap Nilai Perusahaan Dengan Variabel Moderasi Transparansi”, ISSN:2337-3806, E-Jurnal Akuntansi Universitas Diponegoro Vol 6, No 4,2017 Arifin,Zaenal dan Nina Rachmawati, “Pengaruh Corporate Governance Terhadap Efektifitas Mekanisme Pengurang Masalah Agensi”, Jurnal Siasat Bisnis Vol 1 hal 237-247,2006.

Aryani, E. R. (2011). “Pengaruh Good Corporate Governance dan Struktur Kepemilikian Terhadap Agency Cost”. Universitas Diponegoro

Azhar, Rifki.2017.Pengaruh Tax Avoidance Terhadap Nilai Perusahaan dan Agency Cost dengan Kepemilikan Institusi Sebagai Variabel Moderating. Skripsi. UIN. Syarif Hidayatillah Jakarta.

Bringham, E. F. dan Daves, P. R. 2004. Intermediate Financial Management South Western:Thompson Chasbiandani, T., & Martani, D. (2012). Pengaruh Tax Avoidance Jangka Panjang Terhadap Nilai Perusahaan.

Chen, Xudong. dkk. 2013. Tax avoidance and Firm Value: Evidence from China. Nankai Business Review, 5

Chen, N. H. (2014, december 23). Tax Avoidance and Firm Value: Evidence From China. Nankai Business Review International, 25-4.

Chen , Xudong, Na Hu, Xue Wang dan Xiaofei Tang, “Tax Avoidance and Firm Value: Evidence From China”, Nankai Business Review International, Vol. 5 No. 1, 2014

Christiawan, Yulius Jogi dan Josua Tarigan,“Kepemilikan Manajerial:Kebijakan Hutang, Kinerja dan Nilai Perusahaan”, Jurnal Akuntansi dan Keuangan, Vol. 9, No. 1, 2007

Dewi Kusuma dan Juliani, “Pengaruh Tax Avoidance Terhadap Nilai Perusahaan Dengan Corporate Governance Sebagai Variabel Pemoderasi”,Jurnal Nominal Akuntansi Universitas Sarjanawiyata Tamansiswa Yogyakarta, Vol VII No. 2, 2018.

Enggar Adityamurti, Imam Ghozali, “Pengaruh Penghindaran Pajak dan Biaya Agensi Terhadap Nilai Perusahaan”, ISSN: 2337-3806, E-Jurnal Akuntansi Universitas Diponegoro Vol.6, No 3,2017

Ghozali, Imam.2011. “Aplikasi Analisis Multivariate dengan program SPSS”. Semarang, Badan Penerbit Universitas Diponegoro.

Ghozim, Dedy.2015.Pengaruh Tax Avoidance Terhadap Nilai Perusahaan. Skripsi.Universitas Diponegoro Dedy Ghozim dan Ardiyanto, Moh. Didik. 2015. “Pengaruh Tax Avoidance terhadap Nilai Perusahaan”.

Jurnal Akuntansi Fakultas Ekonimika dan Bisnis Universitas Diponegoro, 4(3), hal: 1-10.

Desai, M., Dyck, A., & Zingales, L. (2007). Theft and Taxes. Journal of Financial Economics, Vol.84 No.3, h. 591-623.

Dyreng, Scott, Michelle Hanlon, dan Edward L.M,“Long Run Corporate Tax Avoidance”, The Accounting Review, Vol. 83, No.1, pp. 61–82. 2008

Fitri Oktariani, Putu Indrajaya, “Tax Avoidance Sebagai Latar Belakang Dalam Memanfaatkan Tax Deductible Expense”. Jurnal InFestasi Vol. 14 No. 2 Desember 2018 Hal. 154 – 168, Fakultas Ekonomi dan Bisnis Universitas Ma Chung

Jonathan dan Vivi Adeyani Tandean, “Pengaruh Tax Avoidance Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderasi”, Unisbank Semarang, 2016

Hanlon, M. and S. Heitzman. 2010. A Review of Tax Research. Journal of Accounting and Economics, 50, 127-178.

Hanlon, M., & Slemrod, J. (2009). Evidence for The Possible Information Loss of Confoming Book Income and Taxable Income. Journal of Law and Economics, Vol. 28 No. 2, h. 126-141.

Hoque, Md. Jahirul, Mohammad Z.H. Bhuiyan, dan Afzal Ahmad. 2011.Tax Evasion and Avoidance Crimes – A Study on Some Corporate Firms of Bangladesh. Eastern University and International Islamic

University

Jensen, M. C dan W. H. Meckling. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, Vol. 3(4), 305-360.

Lina Apsari, Putu Ery Setiawan, “Pengaruh Tax Avoidance Terhadap Nilai Perusahaan Dengan Kebijakan Deviden Sebagai Vriabel Moderasi”, ISSN: 2302-8556, E-Jurnal Akuntansi Universitas Udayana Vol.23, 2018

Mardiasmo, “Perpajakan Edisi Terbaru 2018”, Yogyakarta : Penerbit Andi, 2018 Pohan, Chairil A,

“Manajemen Perpajakan”, Jakarta: Gramedia, 2013.

Myers, S. C. (1977). Determinants of corporate borrowing. Journal of Financial Econo mics, 5, 147-175.

Ningtias, Putri Ayu.2015. “Pengaruh Tax Avoidance Terhadap Nilai Perusahaan Dengan Efektifitas Komite Audit Sebagai Variabel Moderating” Skripsi Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pancawati Hardiningsih, Rachmawati Meita Oktaviani, “ Derteminasi Kebijakan Hutang Dalam Agency Theory Dan Peching Order Theory” ISSN : 1979 4878, E-Jurnal Akuntansi Universitas Stikubank Vol. 1 No.1 (2012)

Putu Mudyasani, I Wayan, “Pengaruh Good Corporate Governance Pada Biaya Keagenan” ISSN : 2302 – 8556 E-Jurnal Akuntansi Universitas Udayana 9.3 (2014)

Resmi, Siti. 2016. Perpajakan: Teori dan Kasus. Edisi 9. Buku 1. Jakarta. Salemba Empat

Septiawan, I Kadek H dan Ni Gst Putu Wirawati, “Pengaruh Kepemilikan Asing, Ukuran Perusahaan, Kebijakan Utang PadaKos Keagenan”, ISSN: 23028556, E-Jurnal Akuntansi Universitas Udayana Vol.17, No 1,2016