21 BAB III

METODE PENELITIAN

Metode penelitian merupakan cara kerja memahami bagaimana suatu penelitian dilakukan, yaitu dengan alat apa dan prosedur bagaimana suatu penelitian dilakukan (Wasito, 1995:16).

3.1 Jenis, Sumber, dan Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini berupa primer. Data primer adalah data yang dikumpulkan dan diolah sendiri oleh peneliti langsung dari obyeknya (Supramono dan Sugiarto, 1993:11). Data primer dalam penelitian ini berupa gambaran umum responden dan tanggapan responden mengenai faktor-faktor yang mempengaruhi mahasiswa dalam penggunaan kartu kredit. Obyek penelitian oleh mahasiswa yang diambil dari tiga kota yaitu Surabaya, Solo dan Salatiga. Surabaya sebagai wakil kota besar dan Solo menengah dan Salatiga sebagai kota kecil. Alasan membedakan kota besar dan kota kecil adalah, di kota besar peluang menggunakan kartu kredit lebih besar, yaitu di mall-mall, pusat kebugaran, restoran atau cafe, rumah sakit, hotel, dll. Sebaliknya di kota kecil, peluang tersebut sedikit. Obyek dan pemilihan sampel menggunakan purposive sampling. Purposive sampling adalah pemilihan sampel yang dilakukan secara sengaja, dan sample tersebut representatif atau mewakili populasi (Trenggonowati, 2009:68).

22

Pengumpulan data pada penelitian ini dilakukan dengan cara menyebar kuesioner pada sejumlah mahasiswa yang termasuk dalam kategori sampel penelitian. Adapun kuesioner yang digunakan disusun dengan bentuk pernyataan terstruktur.

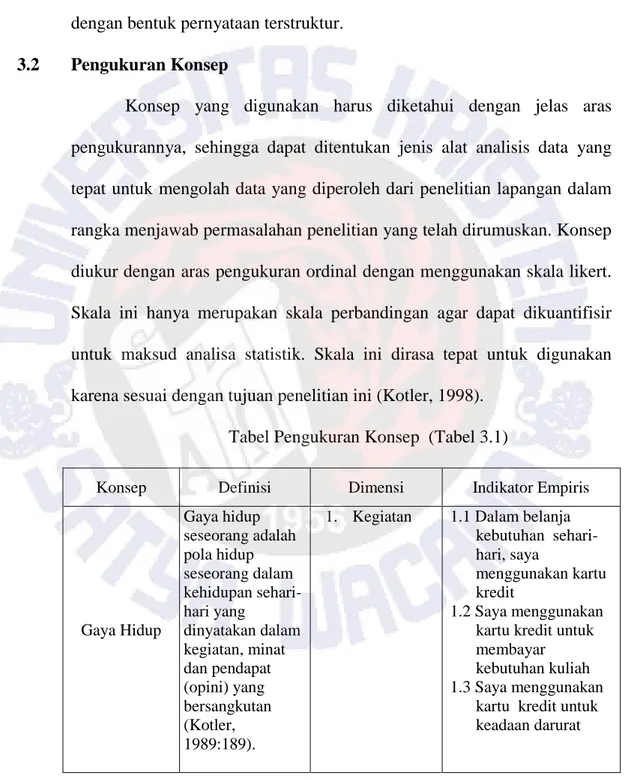

3.2 Pengukuran Konsep

Konsep yang digunakan harus diketahui dengan jelas aras pengukurannya, sehingga dapat ditentukan jenis alat analisis data yang tepat untuk mengolah data yang diperoleh dari penelitian lapangan dalam rangka menjawab permasalahan penelitian yang telah dirumuskan. Konsep diukur dengan aras pengukuran ordinal dengan menggunakan skala likert. Skala ini hanya merupakan skala perbandingan agar dapat dikuantifisir untuk maksud analisa statistik. Skala ini dirasa tepat untuk digunakan karena sesuai dengan tujuan penelitian ini (Kotler, 1998).

Tabel Pengukuran Konsep (Tabel 3.1)

Konsep Definisi Dimensi Indikator Empiris

Gaya Hidup Gaya hidup seseorang adalah pola hidup seseorang dalam kehidupan sehari-hari yang dinyatakan dalam kegiatan, minat dan pendapat (opini) yang bersangkutan (Kotler, 1989:189).

1. Kegiatan 1.1 Dalam belanja kebutuhan sehari-hari, saya

menggunakan kartu kredit

1.2 Saya menggunakan kartu kredit untuk membayar kebutuhan kuliah 1.3 Saya menggunakan

kartu kredit untuk keadaan darurat

23

Konsep Definisi Dimensi Indikator Empiris

1. Minat

3. pendapat

2.1 Diskon dan reward

yang diberikan oleh bank penyedia kartu kredit sangat menarik

2.2 Saya menggunakan kartu kredit untuk menunjang hobby saya

2.3 Memiliki kartu kredit lebih dari satu bank yang berbeda, karena keuntungan yang didapat dari satu bank berbeda dengan bank lain 3.1 Merasa lebih aman

membawa kartu kredit daripada uang tunai 3.2 Dengan menggunakan kartu kredit dapat menambah percaya diri

3.3 Kartu kredit dapat memudahkan dalam pembayaran 3.4 Pengajuan permintaan untuk membuat kartu kredit bagi mahasiswa

24

Konsep Definisi Dimensi Indikator Empiris

Budaya seperangkat pola perilaku yang secara sosial dialirkan secara simbolis melalui bahasa dan cara-cara lain pada anggota dari masyarakat tertentu (Wallendorf dan reilly: Mowen, 1995). Dalam penelitian ini budaya difokuskan pada dimensi teknologi. Teknologi 1.1 Saya menggunakan kartu kredit untuk berbelanja barang-barang secara online 1.2 Bertransaksi menggunakan internet banking atau mobile banking 1.3 Dengan teknologi

perbakan yang semakin canggih saya merasa aman menggunakan kartu kredit Kelompok Referensi kelompok sosial yang menjadi ukuran seseorang (bukan anggota kelompok tersebut) untuk membentuk kepribadian dan perilakunya (Swastha dan Handoko, 1982:68). Dalam Penelitian ini kelompok referensi difokuskan pada dimensi perilaku. Ukuran atau pedoman untuk berperilaku 1.1 Orang tua memberikan kartu kredit sebagai bentuk untuk melatih tanggung jawab 1.2 Di lingkungan saya, teman-teman saya juga menggunakan kartu kredit

1.3 Dengan kartu kredit saya dapat

mengendalikan perilaku belanja karena ada laporan tagihan per

25

Konsep Definisi Dimensi Indikator Empiris

Penggunaan Kartu Kredit Kartu kredit adalah, kartu yang dikeluarkan oleh pihak bank dan sejenisnya yang dapat digunakan oleh pembawanya untuk membeli segala keperluan dan barang-barang serta pelayanan tertentu secara hutang (Wibowo, 2008). 1. Pinjaman jangka pendek 2. Instrument pembayaran 1.1 Saya harus membayar tagihan kartu kredit tepat waktu setiap bulannya. 1.2 Saya membuat dana anggaran untuk menggunakan kartu kredit 1.3 Saya membayar tagihan kartu kredit secara penuh bukan minimum tiap bulannya 2.1 Sebelum menggunakan kartu kredit saya paham cara pembayaran dengan menggunakan kartu kredit 2.2 Saya menggunakan kartu kredit karena kemudahan proses meminjam dan mengangsur atau melunasinya 2.3 Saya lebih menyukai membeli barang secara mengangsur daripada tunai

26 3.3 Validitas dan Reliabilitas

3.3.1 Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau kesahihan sesuatu instrumen (Azwar, 2007). Uji validitas untuk mengukur tingkat kevalidan atau kesahihan instrumen dalam penelitian ini menggunakan teknik Produk Moment karena data tipe skala pengukuran yang digunakan adalah skala Likert. Adapun rumus yang digunakan sebagai berikut.

2 2 2 2

) ( ) ( ) . ( ) ( y y N x x N y x xy N r Keterangan: r : koefisien korelasi x : pernyataan y : skor total xy : skor pernyataan N : Jumlah sampel (Sugiyono, 2007)Secara keseluruhan uji validitas didapat jika rhitung > rtabel maka, item pertanyaan dinyatakan valid, dan jika rhitung < rtabel maka item pertanyaan dikatakan tidak valid.

3.3.2 Uji Reliabilitas

Reliabilitas menunjukkan pada suatu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpul

27

data. Untuk itu dilakukan uji reliabilitas. Uji ini digunakan untuk mengetahui tingkat keandalan suatu instrumen, sehingga dapat diramalkan apabila alat ukur yang digunakan berkali-kali akan memberikan hasil yang hampir sama dalam waktu yang berbeda dan pada orang yang berbeda (Azwar, 2007).

Rumus yang digunakan untuk mengukur reliabilitas dari perilaku menggunakan rumus Alpha Cronbach:

2 2 1 1 k i r t S i S k dimana:

r1 = Reliabilitas internal seluruh instrumen

k = mean kuadrat antara subjek

2

i

S = jumlah mean kuadrat kesalahan 2

t

S = varians total

Suatu variabel yang diukur dengan kuesioner dikatakan reliabel apabila memiliki nilai koefisien α > 0.7 (Handoko Riwidikdo, 2008).

28

Menghitung rentang (range), dengan menggunakan rumus sebagai berikut: Max-min I = K 5 - 1 = 5 = 0,80 Dimana: I = Interval

Max = skor jawaban tertinggi (5) Min = skor jawaban terendah (1) K = jumlah pilihan jawaban

Melakukan interpretasi hasil perhitungan atas tabulasi frekuensi responden dibandingkan dengan rentan skala yang ada. Kemudian melakukan pembahasan untuk mengetahui urutan faktor-faktor yang mempengaruhi mahasiswa dalam penggunaan kartu kredit.

Klasifikasi skor yang dihasilkan menunjukkan kategori sebagai berikut:

Range Tingkat

Kepentingan

1,00 – 1,80 Sangat tidak penting

1,81 – 2,60 Tidak penting

2,61 – 3,40 Cukup penting

3,41 – 4,20 Penting

29 3.4 Analisa Data

Analisa data dilakukan untuk menjawab hipotesis penelitian. Untuk alasan tersebut dipergunakan uji statistik yang cocok dengan variabel penelitian. Analisa data terdiri atas analisa univariat dan bivariat. Analisa univariat tersaji dalam bentuk distribusi frekuensi data: umur dan jenis kelamin.

Analisa bivariat untuk melihat hubungan dan bertujuan untuk menguji hipotesis atau korelasi antara variabel bebas dengan veriabel terikat dengan menggunakan uji statistik regresi linier ganda karena ada beberapa variabel yang diteliti (Sugiyono, 2007).

Teknik analisis linear forward regression yaitu cara atau teknik khusus untuk menyeleksi variabel bebas mana yang paling berpengaruh terhadap variabel gayut dan selanjutnya memilih variabel-variabel lain yang berpengaruh signifikan. Teknik ini tidak akan memasukkan variabel yang tidak signifikan ke dalam model. Sebelum melangkah ke analisis regresi ganda, terlebih dahulu kita melakukan uji prasyarat analisis untuk mengetahui apakah data tersebut layak untuk kita uji dengan menggunakan uji analisis regresi ganda

3.4.1 Uji Prasyarat Analisis a. Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui apakah data yang diperoleh terdistribusi normal atau tidak. Apabila data terdistribusi

30

normal maka menggunakan statistik parametrik. Data yang terdistribusi normal dapat memperkecil kemungkinan terjadinya bias. Pengujian normalitas data dilakukan dengan uji One – Sampel Kolmogorov – Smirnov Test dengan membandingkan Asymtotic Significance (probabilitas) dengan taraf signifikasi (Ghozali, 2001:83). b. Uji Multikoliniearitas

Multikolinieritas adalah suatu keadaan dimana variabel – variabel independen dalam persamaan regresi memiliki hubungan yang kuat satu sama lain. Multikoliniearitas dapat menyebabkan variabel – variabel independen menjelaskan varians yang sama dalam mengestimasikan variabel dependen. Cara untuk mendeteksi adanya multikolinieritas adalah dengan melihat besarnya Tolerance Value dan Variance Inflation Factor ( dari output komputer program SPSS for windows ). Variabel yang menyebabkan multikolinearitas dapat dilihat dari nilai tolerance yang lebih besar dari 0,1 (>0,1) dan VIF yang kurang dari 10 (Ghozali, 2001:63).

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu padaperiode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autekorelasi. Uji Durbin – Watson dapat menemukan ada tidaknya gejala autokorelasi dengan membandingkan antara nilai D-W hitung dengan nilai D-W table.

31 d. Uji Heteroskedastisitas

Uji ini untuk mengetahui keadaan dimana seluruh faktor pengguna tidak memiliki varians yang sama untuk seluruh pengamatan atas seluruh independen. Heteroskedasitas berarti penyabaran titik data populasi pada bidang regresi tidak konstan. Gejala ini ditimbulkan dari perubahan situasi yang tidak tergambarkan dalam penelitian ini menggunakan hasil scatter plot (Ghozali, 2001: 77).

3.4.2 Analisa Regresi Berganda

Model yang dibangun merupakan nisbah kausal sehingga model yang digunakan adalah model regresi linier berganda.

Perumusan regresi berganda adalah sebagai berikut: Y = β0 + β1 x1 + β2 x2 + β3 x3 + e

Keterangan:

Y = variabel keputusan menggunakan kartu kredit

X1 = variabel gaya hidup

X2 = variabel budaya

X3 = kelompok referensi

β0 = nilai konstanta

β1,β2,β3 = koefisien regresi

32

Adapun rumusan hipotesis statistiknya adalah sebagai berikut: Tabel 3.2

Model Hipotesis Empiris

Hipotesis Statistik dan uji hipotesis pada α=

0,05

Ada pengaruh gaya hidup, budaya, kelompok

referensi secara sendiri-sendiri tehadap

penggunaan kartu kredit.

a. ada pengaruh skor gaya hidup terhadap skor penggunaan kartu kredit dengan anggapan skor budaya dan skor kelompok referensi terkendali. b. ada pengaruh skor budaya terhadap skor penggunaan kartu kredit dengan anggapan skor gaya hidup dan kelompok referensi terkendali.

c. ada pengaruh skor kelompok referensi terhadap skor penggunaan kartu kredit dengan anggapan skor gaya hidup dan budaya terkendali.

H0 = b1 = 0 H1 = b1 ≠ 0 Hipotesis tersebut signifikan jika t test > t tabel atau probabilitas kesalahan ≤ 0,05 H0 = b2 = 0 H1 = b2 ≠ 0 Hipotesis tersebut signifikan jika t test > t tabel atau probabilitas kesalahan ≤ 0,05 H0 = b3 = 0 H0 = b3 ≠ 0 Hipotesis tersebut signifikan jika t test > t tabel atau probabilitas kesalahan ≤ 0,05

Selanjutnya R2 digunakan untuk mengetahui seberapa besar sumbangan pengaruh perubahan variabel-variabel independen (gaya hidup, budaya dan kelompok referensi) terhadap perubahan variabel dependen (keputusan menggunakan kartu kredit).

Hal ini ditunjukkan oleh besarnya koesfisien determinasi (R2) yang besarnya antara 0 sampai 1.

Jika R2 mendekati 1= ini menunjukkan bahwa variabel independen (gaya hidup, budaya dan kelompok referensi) secara bersama-sama berpengaruh

33

terhadap dependen (keputusan menggunakan kartu kredit) sehingga model yang digunakan dapat dikatakan model tersebut memadai.

Jika R2 mendekati 0 = berarti menunjukkan bahwa variabel independen (gaya hidup, baudaya dan kelompok referensi) sama sekali tidak berpengaruh terhadap variabel dependen sehingga model yang digunakan kurang tepat.