BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Pengertian Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban dapat didefinisikan sebagai alat untuk mengukur kinerja dari setiap pusat pertanggungjawaban, dimana kinerja tersebut dapat dibandingkan antara anggaran kegiatan/biaya dengan realisasi kegiatan/biaya.

Akuntansi pertanggungjawaban merupakan suatu sistem yang digunakan untuk mengukur kinerja setiap pusat pertanggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban mereka. Sistem ini diciptakan untuk memberikan keleluasaan kepada manajer untuk mengelola bagian organisasi yang dipimpinnya secara optimal.

Akuntansi Pertanggungjawaban menurut Hansen dan Mowen (2001:818) merupakan sebuah sistem yang disusun untuk mengukur hasil setiap pusat pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan hasil yang diharapkan atau dianggarkan.

Akuntansi Pertanggungjawaban menurut Mulyadi (2001:218)

Akuntansi Pertanggungjawaban adalah suatu sistem yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggung jawab atas pentimpangan biaya dan pendapatan yang dianggarkan.

Definisi tersebut mengatakan bahwa akuntansi pertanggungjawaban mengelompokkan organisasi atas pusat-pusat pertanggungjawaban, sehingga apabila terjadi penyimpangan biaya, kita dapat mencari orang atau kelompok orang yang bertanggung jawab atas penyimpangan tersebut.

Berdasarkan definisi di atas dapat diketahui bahwa akuntansi pertanggungjawaban biaya yaitu setiap biaya dari tiap-tiap unit organisasi harus dapat dipertanggungjawabkan sesuai dengan anggaran yang ditetapkan oleh masing-masing unit tersebut. Dengan membandingkan realisasi biaya dengan anggaran biaya dapat dilakukan penilaian atas pusat-pusat biaya dalam perusahaan. Akuntansi Pertanggungjawaban bukan hanya menunjukkan besarnya penyimpangan biaya yang terjadi, tetapi memberikan informasi bagaimana manajer pusat pertanggungjawaban melakukan tanggung jawabnya. Melalui informasi ini diharapkan akan timbul motivasi bagi manajer untuk bekerja lebih efektif dan efisien serta dapat melakukan tindakan korektif yang diperlukan agar tujuan perusahaan tercapai.

Dapat juga diambil kesimpulan bahwa akuntansi pertanggungjawaban adalah proses yang meliputi penunjukkan pusat pertanggungjawaban, pendelegasian wewenang kepada orang-orang dalam pusat pertanggungjawaban, penyajian anggaran, pengumpulan data realisasi, dan penyajian laporan perbandingan antara realisasi dengan anggaran, dan penanganan orang-orang yang bertanggung jawab atas tindakan tersebut.

Dari penjelasan tersebut dapat diketahui bahwa penerapan akuntansi pertanggungjawaban memerlukan pendelegasian wewenang kepada pusat

pertanggungjawaban, sehingga pusat pertanggungjawaban dapat bertanggung jawab atas realisasi anggaran.

Halim dan Supomo (2005:10-11) mengemukan tiga konsep dasar mengenai akuntansi pertanggungjawaban sebagai berikut:

a. Akuntansi Pertanggungjawaban didasarkan atas penggolongan tanggung jawab manajemen (departemen) pada setiap tindakan dalam suatu organisasi dengan tujuan membentuk anggaran bagi setiap departemen. Individu yang mengepalai pusat pertanggungjawaban harus bertanggung jawab dan mempertanggungjawabkan biaya-biaya dari kegiatannya. Konsep ini menekankan perlunya penggolongan biaya menurut biaya yang dapat atau tidak dapat dikendalikan pada departemen (kecuali biaya tetap) merupakan biaya yang dapat dikendalaikan oleh para manajer departemen tersebut.

b. Titik awal dari sistem informasi akuntansi pertanggungjawaban terletak pada bagan organisasi dimana ruang lingkup dan wewenang telah ditentukan. Wewenang mendasari pertanggungjawaban biaya-biaya tertentu dengan pertimbangan dan kerjasama antara penyelia, kepala departemen atau manajer. Biaya tersebut diajukan dalam anggaran departemen.

c. Setiap anggaran harus jelas menunjukkan biaya-biaya yang dapat dikendalikan oleh orang yang bersangkutan. Bagan perkiraan harus disesuaikan supaya dapat dilakukan pencatatan atas biaya-biaya yang dapat dikendalikan atau di pertanggungjawabkan dalam kerangka kerja yang tercakup dalam wewenang.

Konsep diatas menekankan perlunya pembentukan pusat-pusat pertanggungjawaban dan pusat-pusat pertanggungjawaban atas biaya terkendali yang telah dianggarkan.

2. Manfaat Akuntansi Pertanggungjawaban

Akuntansi Pertanggungjawaban yang berupa informasi yang akan datang tersebut bermanfaat untuk penyusunan anggaran, sedangkan informasi masa lalu bermanfaat sebagai penilai kinerja manajer pusat pertanggungjawaban dan alat pemotivasi manajer.

Maka dapat diambil suatu kesimpulan manfaat dari akuntansi pertanggungjawaban yang perlu diketahui perusahaan yaitu:

a. Akuntansi Pertanggungjawaban sebagai dasar Penyusunan Anggaran Informasi akuntansi pertanggungjawaban dapat dipakai sebagai dasar penyusunan amggaran. Informasi tesebut berhubungan dengan peran dan tanggung jawab yang diberikan kepada manajer pusat pertanggungjawaban tersebut selama periode tertentu.

Menurut Mulyadi (2001:175)

“Proses penyususnan anggaran pada dasarnya merupakan proses penetapan siapa yang bertanggung jawab untuk melaksanakan kegiatan pencapaian tujuan perusahaan dan penetapan sumber daya yang disediakan bagi pemegang tanggung jawab tersebut.”

Setiap pusat pertanggungjawaban harus menyusun anggaran sesuai dengan kebutuhan pusat pertanggungjawaban itu sendiri.

b. Akuntansi Pertanggungjawaban sebagai Alat Penilai Kerja Manajer Pusat pertanggungjawaban

Penilai kinerja merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka miliki dalam organisasi. Jika informasi akuntansi merupakan salah satu dasar penilaian kinerja, maka informasi itu terkait dengan akuntansi manajemen yang dihubungkan dengan individu yang memiliki peran dalam organisasi yang merupakan informasi akuntansi manajemen. Pada akhir periode yang telah ditentukan, manajer pusat pertanggungjawaban harus melaporkan pertanggungjawaban atas kinerja mereka selama periode tersebut.

Pada awal periode, manajer puncak akan menentukan batasan tanggung jawab kepada manajer pusat pertanggungjawaban, sebagaimna yang dikemukakan oleh Mulyadi (2001:421) “Jika seorang diminta untuk bertanggung jawab atas sesuatu, langkah pertama yang harus dilakukan adalah menetapkan dengan jelas daerah pertanggungjawaban yang menjadi wewenangnya.”

Manajer pusat pertanggungjawaban akan diberi wewenang dalam menjalankan tanggung jawab dan mencapai sasaran yang diberikan oleh manajemen puncak sehinnga kinerja manajer akan lebih mudah dinilai.

Setelah batasan tanggung jawab ditetapkan, tahap berikutnya adalah menetapkan kriteria penilai kerja. Kriteria penilaian kerja harus disesuaikan dengan ruang lingkup tanggung jawab. Kinerja ini berbeda untuk setiap pusat pertanggungjawaban. Kinerja pusat biaya teknis dinilai berdasarkan produktivitas dengan biaya lebih rendah dari yang dianggarkan, kinerja manajer pusat biaya kebijakan dinilai berdasarkan pelaksanaan tugas dan batas biaya yang dianggarkan, kinerja manajer pusat investasi dinilai dari Return On Investment.

c. Akuntansi Pertanggungjawaban sebagai alat Pemotivasi Manajer

Mulyadi (2001:418) mengatakan “Seorang akan termotivasi untuk bekerja jika ia yakin kinerjanya akan mendapat penghargaan.” Pemberian penghargaan atas kinerja manajer akan berpengaruh langsung pada motivasi manajer untuk meningkatkan kinerjanya. Informasi akuntansi pertanggungjawaban yang berisi laporan pertanggungjawaban manajer dapat dijadikan sebagai tolak ukur untuk menilai prestasi manajer yang tentunya secara positif memotivasi manajer untuk miningkatkan kinerjanya. Maksimalisasi motivasi manajer dan karyawan berarti

membangkitkan dorongan dalam diri setiap orang untuk mengarahkan semua usahanya dalam mencapai sasaran yang telah ditetapkan. Motivasi dapat dibangkitkan secara langsung yaitu dengan memberikan penghargaan berupa bonus dan promosi. Penghargaan tidak langsung dilakukan dengan memberikan tunjangan kesejahteraan karyawan seperti asuransi, honorarium, liburan atau tunjangan lainnya.

3. Kondisi-kondisi yang menunjang Efektivitas Penerapan Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban berdasarkan pada pemikiran bahwa seorang manajer harus dibebani tanggung jawab atas kinerjanya sendiri dan kinerja bawahannya. Konsep akuntansi pertanggungjawaban menjadi pedoman departemen akuntansi untuk mengumpulkan, mengukur, dan melaporkan kinerja sesungguhnya/kinerja yang diharapkan, dan selisih yang timbul dalam setiap pusat pertanggungjawaban.

Supriyono (2001:374) mengemukakan bahwa:

Akuntansi pertanggungjawaban dapat digunakan dengan baik jika terdapat kondisi-kondisi berikut:

a. Luas wewenang dan tanggung jawab perbuatan keputusan harus ditentukan dengan baik melalui struktur organisasi.

b. Manajer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur kinerjanya.

c. Manajer pusat pertanggungjawaban harus berusaha mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya. d. Manajer pusat pertanggungjawaban harus bertanggung jawab atas

kegiatan pusat pertanggungjawaban yang dapat dikendalikannya. e. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh

manajer pusat pertanggungjawaban yang harus dimasukkan dalam laporan kinerjanya.

f. Laporan kinerja dan umpan baliknya untuk manajer pusat pertanggungjawaban harus disajikan tepat waktu.

g. Laporan kinerjanya menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkannya prinsip pengecualian.

h. Harus ditentukan dengan jelas peranan kinerja manajemen terhadap struktur balas jasa atau perangsang dalam perusahaan.

i. Sistem akuntansi pertanggungjawaban hanya menukur salah satu kinerja manajer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manajer dapat menilai kinerjanya atas dasar tingkat kepuasan karyawan, moral dan sebagainya.

Dari penjelasan tersebut dapat disimpulkan bahwa dalam akuntansi pertanggungjawaban terdapat syarat-syarat yang harus dipenuhi yaitu:

a. Struktur organisasi baik, artinya memiliki batasan wewenang dan tanggung jawab yang jelas dan tegas sehingga setiap karyawan dan personal perusahaan dapat menjalankan tugas dan tanggung jawabnya dengan baik.

b. Anggaran harus disusun berdasarkan pusat pertanggungjawaban sehingga pendapatan dan biaya dapat dipertanggungjawabkan.

c. Khusus untuk akuntansi pertanggungjawaban pusat biaya, harus dilakukan pemisahan antara biaya yang dapat dikendalikan dengan biaya yang tidak dapat dikendalikan oleh manajer pertanggungjawaban yang bersangkutan.

B. Pusat Pertanggungjawaban

1. Pengertian Pusat Pertanggungjawaban

Akuntansi pertanggungjawaban menurut Hansen dan Mowen (2001:818) “Merupakan sebuah sistem yang disusun untuk mengukur hasil setiap pusat pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan hasil yang diharapkan atau dianggarkan.”

Informasi yang erat kaitannya dengan akuntansi pertanggungjawaban dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban mereka

sebagai bagian dari sistem pengendalian manajemen. Akuntansi pertanggungjawaban berhubungan dengan pusat pertanggungjawaban.

Menurut Hansen dan Mowen (2001:818) “Pusat pertanggungjawaban merupakan sebuah segmen bisnis yang manajernya bertanggung jawab atas hasil kegiatan unit bisnisnya. Dan jenis-jenis pusat pertanggungjawaban yaitu pusat biaya, pusat laba, pusat pendapatan, dan pusat investasi.”

Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa pusat pertanggungjawaban merupakan unit organisasi yang bertanggung jawab atas serangkaian kegiatan tertentu yang menyebabkan terjadinya biaya, perolehan pendapatan, dan investasinya. Suatu pusat pertanggungjawaban dibentuk untuk mencapai tujuan organisasi secara keseluruhan. Dengan mengelompokkan organisasi ke dalam pusat- pusat pertanggungjawaban, wewenang dan tanggung jawab setiap personel perusahaan dari jenjang tertinggi sampai jenjang terendah menjadi lebih jelas.

Ada dua kriteria yang dapat digunakan untuk menilai prestasi sebuah pusat pertanggungjawaban, yaitu efisiensi dan efektifitas. Efisiensi merupakan perbandingan antara keluaran dan masukan atau perbandingan antara jumlah hasil (output) dengan sumber daya (input) yang dipergunakan. Sebagian besar pusat pertanggungjawaban mengukur efisiensinya dengan membandingkan biaya sebenarnya dengan biaya yang ditetapkan. Efektifitas adalah hubungan antara keluaran pusat pertanggungjawaban dengan tujuan yang harus dicapai. Apabila kontribusi keluaran yang dihasilkan semakain mendekati sasaran maka pusat pertanggungjawaban tersebut semakin efektif.

2. Manfaat Pusat Pertanggungjawaban

Manfaat pusat pertangung jawaban menurut Sukarno (2002:35-36) yaitu: a. Mutu berbagai decision semakin baik, sebab dipersiapkan/dibuat oleh

pemimpin yang berada di tempat terjadinya isu-isu relevan.

b. Berkurangnya beban manajemen puncak sehingga bisa terfokus pada konsep pengendalian manajemen yang lebih strategis.

c. Bagi pemimpin suatu pusat pertanggungjawaban, pendelegasian wewenan ini dapat dimanfaat sebagai ajang pengembangan inovasi dan kreativitas (pimpinan proaktif) untuk mengantisipasi promosi dirinya ke jenjang yang kebih tinggi dalam level/jajaran manajemen perusahaan.

3. Jenis-jenis Pusat Pertanggungjawaban

Pusat- pusat pertanggungjawaban diklasifikasikan berdasarkan hubungan antara masukan dan keluaran dan wewenang dengan tanggung jawab yang diukur dengan tujuan pengendalian, yaitu

a. Pusat Biaya

Pusat biaya merupakan pusat pertanggungjawaban yang menajernya bertanggung jawab atas biaya yang terjadi dalam unit tersebut, yang meliputi seluruh biaya yang dibebankan untuk aktivitas usaha atau dapat juga diartikan bahwa pusat biaya adalah suatu pusat pertanggungjawaban atau segmen dalam suatu organisasi yang menajernya memiliki kendali dan tangung jawab atas biaya-biaya dalam pusat pertanggungjawaban atau segmen yang dipimpinnya. Prestasi manajer pusat biaya diukur atas dasar biayanya atau masukannya dalam menghasilkan keluaran, dengan kata lain prestasinya diukur berdasarkan kemampuannya menekan biaya-biaya yang digunakan oleh pusat pertanggungjawaban. Prestasi keuangan dari pimpinan suatu pusat biaya dapat

juga dinilai dengan membandingkan biaya yang sesungguhnya dengan biaya menurut anggaran atau dengan harga pokok standar.

Menurut Suadi (2001:49) “Pusat biaya adalah pusat pertanggungjawaban yang oleh sistem pengendalian manajemen masukannya diukur satuan moneter, sedangkan keluarannya tidak diukur dalam satuan moneter.”

Alasan untuk tidak mengukur keluaran pusat biaya adalah:

1. Pimpinan pusat biaya tidak bertanggung jawab atas nilai moneter keluarannya sesuai dengan azas “tanggung jawab harus sama dengan moneter.” Dengan kata lain keluaran pusat biaya tidak dapat dikendalikan oleh manajer pusat pertanggungjawaban yang bersangkutan.

2. Keluaran pusat biaya sulit diukur dalam satuan moneter. Contoh pusat biaya yang sulit diukur keluarnnya adalah bagian keuangan, akuntansi, personalia, dan bagian penelitian dan pengembangan.

Anthony dan Govindarajan (2001:117) mengatakan”Pusat biaya adalah pusat dimana seluruh input diukur dalam bentuk jumlah uang, namun tidak diukur dalam cara yang sama.”

Biaya yang terjadi dalam pusat biaya tidak selamanya dapat dikendalikan oleh manajer yang bersangkutan sehingga dalam pengumpulan dan pelaporan biaya-biaya dari setiap pusat pertanggungjawaban, harus dipisahkan antara biaya yang dapat dikendalikan dengan biaya tidak dapat di kendalikan. Manajer pusat biaya bertanggung jawab terhadap biaya-biaya yang dapat dikendalikan saja.

Pusat biaya sendiri terbagi atas pusat biaya teknis dan pusat biaya kebijakan, sebagaimana yang di kemukakan oleh suadi (2001:50-51)

1) Pusat Biaya Teknis

Pusat biaya teknis adalah pusat biaya yang sebagian biayanya dapat ditentukan dengan pasti karena biaya tersebut berhubungan erat dengan volume kegiatan pusat biaya tersebut. Contoh pusat biaya teknis adalah bagian produksi dan bagian pengiriman. Dalam bagian produksi adalah biaya bahan baku, biaya tenakerja langsung, dan biaya overhead pabrik jenis variabel. Efisiensi pusat biaya diukur dengan jalan menghitung jumlah masukkan yang diperlukan untuk menghasilkan satu unit keluaran. Efektivitas pusat biaya tercermin oleh kualitas keluaran pada tingkat produksi yang direncanakan, dan ketepatan waktu dalam mencapai tingkat produksi yang direncanakan.

2) Pusat Biaya Kebijakan

Pusat biaya kebijakan adalah pusat biaya yang sebagian besar biayanya tidak berhubungan erat dengan volume kegiatan pusat biaya tersebut. Jumlah biaya yang tepat untuk kegiatan pusat biaya kebijakan tidak ditentukan berdasarkan studi teknik, tetapi didasarkan kebijakan manajemen. Oleh karena itu pusat biaya kebijakan sebagian besar biayanya tidak berhubungan erat dengan volume kegiatan, maka efisiensinya sulit diukur. Efektivitas bagian penelitian dan pengembangan dapat diukur dengan jalan membandingkan antara realisasi dan rencana manciptakan produk baru ataupun peningkatan teknologi.

b. Pusat Laba

Pusat laba adalah suatu pusat pertanggungjawaban dimana seorang manajer bertanggung jawab terhadap pendapatan dan biaya-biaya. Pendapatan

adalah ukuran moneter dari kekuatan-kekuatan, biaya adalah ukuran moneter dari masukan-masukan atau sumber daya yang dikonsumsi. Menurut Suadi (2001:77) “Pusat laba adalah pusat pertanggungjawaban yang keluaran dan maukannya diukur dalam satuan moneter, sehingga laba dapat dihitung.” Setiap pusat laba merupaka unit operasi yang relatif independen dan manajernya harus mempunyai pengendalian yang signifikan atau sebagian besar keputusan operasional. Kinerja pimpinannya dilihat dari laba yang dihasilkan. Dalam konsep sistem pengendalian manajemen, pimpinan pusat laba memiliki kewenangan dan tanggung jawab atas pendapatan dan biaya. Pimpinan pusat laba memiliki kewenangan yang terbatas terhadap pendapat dan biaya disebut pusat laba semu.

Keberadaan suatu pusat laba lebih relevan untuk perencanan laba yang mengacu kepada pengukuran unit masukan dan keluaran dari pusat laba yang bersangkutan.

Menurut Sukarno (2002:52-53) keuntungan adanya pusat laba:

1. Kesadaran atas laba memicu para manajer untuk senantiasa peka dalam aktivitas pemasaranyang memperbesar keuntungan.

2. Proses pembuatan keputusan operasional relatif lebih singkat sebab tidak perlu harus dibuat di kantor pusat, tetapi cukup di pusat laba yang bersangkutan.

3. Manajer pusat laba semakin leluasa mengembangkan inisiatif dan kapabilitasnya dalam mengendalikan strategic business unit yang dipimpinnya.

Walaupun laba mampu menunjukkan efisiensi dan efektifitas perusahaan maupun pusat laba, tetapi sebagai alat pengukur, laba juga menimbulkan masalah. Menurut Suadi (2001:78):

Laba tidak mencerminkan seluruh hasil kerja manajemen. Penyebabnya adalah laba hanya mencerminkan hal-hal yang dapat diukur dalam satuan moneter. Contoh hal-hal yang tidak dapat diukur dalam satuan moneter

adalah peningkatan kualitas sumber daya manusia (semangat kerja, keterampilan, dan moral), arah pangsa pasar (naik atau turun), dan sebagainya. Kelemahan lain dari laba sebagai alat pengukur adalah sukarnya menentukan standar laba bagi sebuah pusat laba. Walaupun anggaran laba sering digunakan sebagai standar, tetapi penentuan anggaran tersebut tergantung pada manajemen sehinnga diragukan perannya sebagai standar.

Cara-cara mengukur kinerja pusat laba menurut Sukarno (2002:54), yaitu: 1. Contribution margin yaitu pendapatan setelah dikurangi harga pokok

penjualan dan semua biaya variabel.

2. Direct profit yaitu contribution margin setelah dikurangi biaya tetap terjadi di pusat laba yang bersangkutan.

3. Controllable profit yaitu direct profit dikurangi biaya yang dibebankan oleh kantor pusat namun masih bagi pusat laba yang bersangkutan.

4. Income before income tax yaitu controllable profit setelah dikurangi beban dari kantor pusat lainnya.

5. Net income yaitu income before tax setelah dikurangi pajak yang terhutang.

c. Pusat Pendapatan

Pusat pendapatan yaitu suatu pusat pertanggungjawaban dimana manajemen mempunyai kendali dan tanggung jawab atas penjualan atau perolehan pendapatan. Menurut Supriyono (2001:46) “Pusat pendapatan adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya dinilai atas dasar pendapatan pusat pertanggungjawaban tersebut.”

Dalam pusat pendapatan yang menjadi kekuatan adalah pendapatan yang diukur dalam ukuran moneter tetap tidak terdapat hubungan erat dan nyata dengna biaya yang dikeluarkan untuk menghasilkan barang atau jasa yang akan dijual atau dipasarkan. Pada dasarnya setiap pusat pendapatan sekaligus merupakan pusat pengeluaran, namun yang menjadi ukuran utamanya adalah pendapatan, biaya-biaya yang terjadi dalam pusat pendapatan hanyalah biaya yang terjadi dalam pusat pertanggungjawaban ini belumlah merupakan biaya yang lengkap.

Biaya yang terjadi pada pusat pendapatan seringnya adalah biaya kebijakan, contohnya adalah departemen pemasaran.

Dalam menganalisis kinerja manajer pusat pendapatan seyogyanya tidak semata-mata dengan mencermati hasil penjualan, namun juga dengan menelaah keseluruhan pasar yang tersedia dan besarnya pangsa pasar yang dikuasai oleh manajer yang bersangkutan. Dalam hal ini analisis industri menjadi relevan.

Prestasi manajer pusat pendapatan diukur atas dasar satuan moneter pendapatannya yaitu dengan membandingkan penjualan yang dicapai dengan penjualan yang dianggarkan dan biaya pemasaran aktual dibandingkan dengan biaya pemasaran yang dianggarkan. Namun demikian nilai dan volume penjualan tidak dapat menjadi satu-satunya alat ukur prestasi karena akan mendorong manajer untuk meningkatkan penjualan, membuat iklan dengan biaya yang mahal, atau mempromosikan produk-produk yang kecil labanya. Tindakan-tindakan semacam ini akan menaikkan penjualan tetapi disisi lain kenaikkan tersebut tidak akan selalu diikuti kenaikkan laba secara proporsional.

d. Pusat Investasi

Hansen dan Mowen (2001:818) mengatakan “Pusat investasi adalah pusat pertanggungjawaban yang prestasi manajernya diukur berdasarkan investasi yang digunakan, pendapatan yang dihasilkan, serta biaya-biaya yang terjadi.” Sedangkan Menurut Sukarno (2002:73) “Jika investasi diidentikkan dengan aset, maka pusat investasi adalah pusat pertanggungjawaban yang kinerja manajernya dinilai dari prestasi memanfaatkan aset perusahaan.”

Sukarno (2002:73-74) mengatakan:

Pengertian prestasi memanfaatkan adalah prestasi untuk menghasilkan keuntungan bagi perusahaan. Pusat investasi menyerupai pusat laba. Yang membedakan adalah orientasi operasionalnya. Pusat laba lebih mengacu ke bisnis utama (core business) perusahaan dan waktunya periodik, sedangkan pusat investasi lebih mengacu pada pendayagunaan semua asset produktif (Earnig Asset) dan jangka waktunya tidak selalu periodik. Dengan kata lain pusat laba menggunakan Transaction Approach dan pusat investasi menggunakan Capital Maintenance Approach. Dalam manajemen keuangan, aset produktif terdiri dari modal kerja, penyertaan dan aktiva tetap.

4. Hubungan Pusat Pertanggungjawaban dan Struktur Organisasi

Struktur organisasi mencerminkan pembagian dan wewenang dalam perusahaan. Melalui struktur organisasi, manajemen melaksanakan pendelegasian wewenang untuk melaksanakan tugas khusus kepada lower manager agar pembagian kerja bermanfaat.

Karena pusat pertanggungjawaban merupakan dasar untuk seluruh sistem akuntansi pertanggungjawaban, kerangka pusat pertanggungjawaban harus dirancang secara seksama. Struktur organisasi harus dianalisis untuk mengetahui kemungkinan adanya kelemahan dalam pendelegasian wewenang. Pusat pertanggungjawaban dapat menjadi alat yang efektif untuk mengendalikan organisasi jika struktur organisasi disusun secara rasional. Dengan kata lain struktur organisasi merupakan syarat utama dalam penerapan konsep akuntansi pertanggungjawaban dimana struktur organisasi merupakan gambaran dari pusat- pusat pertanggungjawaban sehingga struktur organisasi dan sistem akuntansi pertanggungjawaban merupakan bagian yang tidak dapat dipisahkan dan saling mempengaruhi. Menutut Supriyono (2001:78), ada dua tipe struktur organisasi yang berkaitan dengan pusat- pusat pertanggungjawaban yaitu:

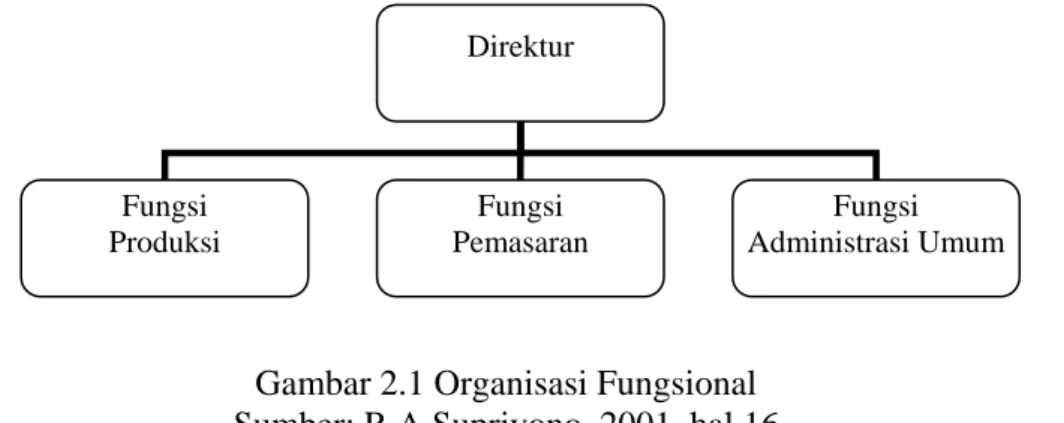

a. Organisasi Fungsional

Tipe organisasi ini lebih menekankan pembagian fungsi. Secara skematik organisasi fungsional dapat digambarkan sebagai berikut :

Gambar 2.1 Organisasi Fungsional Sumber: R.A Supriyono, 2001, hal 16

Pada organisasi fungsional, pusat pertanggungjawaban yang paling dominan adalah pusat biaya dan pusat investasi. Menurut Sukarno (2002:38): Keuntungan struktur organisasi fungsional:

1. Masing-maing fungsi dikendalikan oleh ahli dibidangnya sehingga ada keselarasan antara tugas dan keahlian.

2. Cocok untuk lingkungan yang stabil.

3. Membantu pengembangan keahlian dan spesialisasi serta karier yang jelas. 4. Koordinasi internal yang sederhana.

Kelemahan struktur organisasi fungsional:

1. Tidak ada hubungan “garis langsung” dengan atasan sehingga penyelesaian masalah kurang efisien.

2. Dapat menyebabkan ketidak lancaran pada alur kerja yang berurutan. 3. Mudah menciptakan konflik.

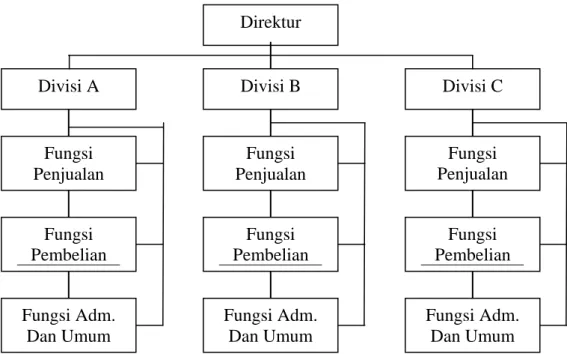

b. Organisasi Divisional

Tipe organisasi ini menekankan pembagian divisi. Pada organisasi divisional, pusat pertanggungjawaban yang paling dominan adalah pusat pendapatan dan pusat laba. Secara skematik organisasi divisional dapat digambarkan sebagai berikut :

Direktur Fungsi Produksi Fungsi Pemasaran Fungsi Administrasi Umum

Direktur

Divisi A Divisi B Divisi C

Fungsi Penjualan Fungsi Pembelian Fungsi Adm. Dan Umum Fungsi Penjualan Fungsi Penjualan Fungsi Pembelian Fungsi Pembelian Fungsi Adm. Dan Umum Fungsi Adm. Dan Umum

Gambar 2.2 Organisasi Divisional Sumber: R.A Supriyono, 2001, hal 17 C. Pusat Biaya Kebijakan

1. Pengertian Pusat Biaya Kebijakan

Sejalan dengan konsep akuntansi pertanggungjawaban, manajemen merencanakan dan membentuk pusat-pusat pertanggungjawaban. Pusat biaya terbagi atas pusat-pusat biaya teknis dan pusat-pusat biaya kebijakan.

Menurut Suadi (2001:50-51)

Pusat biaya teknis adalah pusat biaya yang sebagian biayanya dapat ditentukan dengan pasti karena biaya tersebut berhubungan erat dengan volume kegiatan pusat biaya tersebut. Contoh pusat biaya teknis adalah bagian produksi dan bagian pengiriman. Pusat biaya kebijakan adalah pusat biaya yang sebagian besar biayanya tidak berhubungan erat dengan volume kegiatan pusat biaya tersebut. Contoh pusat biaya kebijakan adalah bagian akuntansi, personalia, bagian penelitian dan pengembangan.

2. Jenis-jenis Pusat Biaya Kebijakan

a. Pusat Administrasi dan Umum

Pusat administrasi dan umum meliputi pusat-pusat pertanggungjawaban yang berfungsi sebagai penentu startegi dan kebijakan, perencanaan, pengarahan dan pengendalian kegiatan organisasi atau unit organisasi. Yang termasuk dalam pusat biaya ini adalah manajemen puncak, manajer divisi, dan unit-unit staf seperti departemen akuntansi, keuangan, personalia, humas, hukum, keamanan, pemeriksa internal, dan sekretariat.

Pengendalian pusat administrasi dan umum sulit dilakukan karena: 1. Kesulitan mengukur keluarnya pusat biaya ini secara kuantitatif

2. Ketidak sesuaian antara tujuan pusat administrasi dengan tujuan perusahaan secara keseluruhan. Oleh karena itu dalam pengendalian pusat administrasi dan umum perlu diperhatikan karakteristiknya.

Kesulitan dalam mengukur keluaran dan ketidak sesuaian tujuan pusat administrasi dan umum dengan tujuan perusahaan yang mengakibatkan dalam pengendalian pusat biaya ini perlu diperhatikan karekteristiknya yaitu dalam hal penyusunan anggaran, pengukuran prestasi, dan pertimbangan manajemen

b. Pusat Penelitian dan Pengembangan 1. Penelitian Dasar/Murni

Penelitian dasar adalah penyelidikan suatu gejala-gejala tanpa menentukan kegunaan yang diperoleh dari penyelidikan tersebut. Penelitian dasar biasanya didorong oleh hasrat keingintahuan atau minat terhadap gejala-gejala tersebut.

2. Penelitian Terapan/Praktis

Penelitian terapan merupakan penyelidikan yang dirancang untuk mengidentifikasikan penerapan potensi ilmu pengetahuan agar dapat digunakan untuk keperluan tertentu.

3. Pengembangan

Pengembangan bertujuan untuk menerapkan dan meningkatkan suatu potensi menjadi suatu model untuk menemukan suatu proses baru dan perbaikan proses produk yang sudah ada.

4. Pilot Plan Testing

Pilot plan testing merupakan pengujian dan efektivitasnya suatu model 5. Manufacturing, Tolling, dan Debugging

Manufacturing, Tolling, dan debugging terhadap kegunaan merancang, membuat, dan merakit peralatan untuk melaksanakan proses baru atau untuk menghasilkan produk baru.

6. Test Pemasaran

Test pemasaran merupakan pengujian pemasaran produk yang dihasilkan dengan proses baru atau produk baru kepada para konsumen/pemakai.

Pengendalian pusat biaya ini sulit dilakukan, dalam pengendalian pusat biaya ini perlu diperhatikan:

1. Karakteristik pengendalian biaya pusat penelitian dan pengembangan 2. Pendekatan pengendalian biaya pusat penelitian dan pengembangan 3. Pengukuran prestasi biaya pusat penelitian dan pengembangan

4. Pertimbangan manajemen dalam pengendalian biaya pusat penelitian dan pengembangan

5. Peranan komite dalam pengendalian biaya pusat penelitian dan pengembangan

3. Pengukuran Prestasi Pusat Biaya Kebijakan

Pengukuran pusat biaya kebijakan berkaitan dengan efektivitas dan efisiensi, Anthony dan Govindarajan (2002:114) mengatakan “Efisiensi dan efektivitas berkaitan satu sama lain, setiap pusat pertanggungjawaban harus efektif dan efisien dimana perusahaan harus mencapai tujuannya dengan cara yang optimum.” Menurut Supriyono (2001:24-25), “Efisiensi adalah rasio keluaran terhadap masukan. Efektivitas adalah hubungan antara keluaran pusat pertanggungjawaban dengan tujuannya.” Semakin besar kontribusi keluaran pusat pertanggungjawaban terhadap pencapaian tujuan perusahaan, semakin efektif kegiatan pusat pertanggungjawaban tersebut.

Biaya kebijakan sulit diukur efisiensinya. Tidak ada kepastian dimana semakin besar biaya yang digunakan maka keluaran yang dihasilkan akan semakin besar. Sebagai contoh bagian penelitian dan pengembangan meminta agar diperkenankan melakukan pengeluaran yang lebih besar untuk mengkaji mengapa dalam tiga bulan terakhir omset penjualan menurun. Beban penelitian pemasaran tersebut tidak menjamin omset penjualan akan semakin meningkat.

Akan tetapi biaya kebijakan dapat diukur efektivitasnya, walaupun sulit dilakukan. Efektivitas kadang-kadang dinyatakan dalam standar kualitatif. Misalnya bagian penelitian dan pengembangan menciptakan produk baru ataupun peningkatan tekhnologi.

4. Pengertian dan Ciri-ciri Biaya Terkendali dan Biaya tidak Terkendali Klasifikasi biaya untuk keperluan pengendalian dibagi atas dua bagian yaitu biaya terkendali dan biaya tidak terkendali. Semua biaya dapat dikendalikan oleh pimpinan puncak, tetapi tidak semua biaya dapat dikendalikan oleh manajemen yang ada di bawahnya. Oleh karena itu diperlukan laporan pertanggungjawaban yang memisahkan antara biaya yang terkendali dengan biaya yang tidak terkendali untuk masing-masing pusat pertanggungjawaban. Cara ini akan memudahkan pimpinan untuk menilai prestasi seorang manajer dengan menganalisa penyimpangan biaya yang berada di bawah pengendaliannya.

Biaya terkendali adalah biaya yang dapat diatur secara langsung pada tingkat pimpinan atau dapat dipengaruhi oleh pimpinan pada jangka waktu tertentu. Suatu biaya dianggap sebagai biaya terkendali jika tingkat manajemen tersebut memiliki kekuasaan untuk mengotorisasi biaya.

Menurut Mulyadi (2001:168):

Pedoman untuk menciptakan apakah suatu biaya dibebankan sebagai tanggung jawab seorang manajer pusat pertanggungjawaban adalah sebagai berikut:

a. Jika seorang manajer memiliki wewenang, baik dalam perolehan maupun penggunaan jasa, ia harus dibebani dengan biaya jasa tersebut. Seorang manajer jelas dapat mempengaruhi jumlah suatu biaya jika ia memiliki wewenang dalam memperoleh dan menggunakan jasa. Manajer pemasaran yang mempunyai wewenang memutuskan media promosi dan jumlah biayanya, bertanggung jawab penuh terhadap terjadinya biaya tersebut.

b. Jika seorang manajer dapat secara signifikan mempengaruhi jumlah biaya tertentu melalui tindakannya sendiri, ia dapat dibebani dengan biaya tersebut. Seorang manajer mungkin tidak mempunyai wewenang dalam memutuskan perolehan barang atau jasa, baik harga maupun jumlahnya, namun dapat secara signifikan mempengaruhi pemakaiannya. Dalam hal ini, ia dapat dibebani tanggung jawab pemakaian barang atau jasa tersebut.

c. Meskipun seorang manajer tidak dapat secara signifikan mempengaruhi jumlah biaya tertentu melalui tindakannya, ia dapat juga dibebani biaya tersebut-jika manajemen puncak menghendakinya agar ia menarug perhatian sehingga ia dapat membantu manajer lain yang bertanggung jawab untuk mempengaruhi biaya tersebut.

Artinya apabila seorang manajer berpengaruh dalam perolehan barang atau jasa atau berpengaruh dalam penentuan jumlah biaya tersebut, biaya tersebut dapat dikendalikan. Selain itu manajer juga bisa bertanggung jawab atas biaya apabila manajemen puncak menghendaki membantu manajer lain untuk mempengaruhi suatu pusat biaya.

Mulyadi (2001:169) mengatakan:

“Biaya tidak terkendali (uncontrollable cost) adalah biaya yang berada di luar kendali manajer dan tidak dapat diotorisasi oleh manajer tersebut.”

Biaya tidak terkendali dapat diubah menjadi biaya terkendali melalui dua cara: a. Mengubah dasar pembebanan dari alokasi ke pembebanan langsung

Yaitu biaya tersebut dibebankan kepada pusat pertanggungjawaban tertentu sehingga biaya tersebut dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban tersebut.

b. Mengubah letak tanggung jawab pengambilan keputusan.

Yaitu dengan mendelegasikan wewenang untuk pengambilan keputusan dari manajemen puncak kepada manajer pusat pertanggungjawaban yang bersangkutan.

Dalam sistem akuntansi pertanggungjawaban, semua biaya terkendali oleh manajer tingkat bawah, dipandang juga terkendalikan oleh manajer pusat

pertanggungjawaban yang membawahinya. Contoh biaya terkendali dan biaya tidak terkendali adalah sebagai berikut:

a. Biaya iklan surat kabar menjadi terkendalikan oleh manajer pemasaran jika ia memiliki kekuasaan untuk mengotorisasi biaya dan jenis iklan surat kabar. Di lain pihak biaya penyusutan mesin dan perlengkapan pabrik tidak akan terkendalikan oleh manajer pemasaran jika ia tidak memiliki wewenang untuk mengotorisasi pemakaian mesin pabrik.

b. Biaya asuransi mesin-mesin pabrik adalah biaya terkendali oleh pejabat yang diberi wewenang untuk melindungi kekayaan perusahaan dan tentu saja tidak terkendali oleh mandor pabrik.

D. Akuntansi Pertanggungjawan Pusat Biaya Kebijakan

Adapun tahap-tahap dalam akuntansi pertanggungjawaban adalah penyusunan program, penyusunan anggaran, dan penyusunan laporan pertanggungjawaban. Penyusunan program merupakan bagian dari tahapan perencanaan yang memuat rancangan aktivitas pusat pertanggungjawaban tersebut selama periode mendatang. Penyusunan anggaran merupakan perencanaan pembiayaan program-program yang telah disusun. Laporan pertanggungjawaban merupakan mekanisme pengawasan atas pelaksanaan program dan realisasi anggaran yang telah disepakati sebelumnya.

1. Sistem Penyusunan Program Pusat Biaya Kebijakan

Sistem penyusunan program secara formal diperlukan setiap organisasi, baik dalam kegiatan peninjauan kembali program-program yang sedang dilaksanakan maupun dalam pengambilan keputusan atas usulan program baru.

Proses penyusunan program umumnya dimulai beberapa bulan menjelang dimulainya proses penyusunan anggaran. Halim dan Supomo (2005:165) mengatakan penyusunan program yang formal umumnya melalui tahap-tahap sebagai berikut:

a. Penentuan tujuan dan strategi dasar oleh manajemen puncak, yang hasilnya disebarkan kepada para manajer operasi.

b. Berpedoman pada tujuan dan strategi yang ditetapkan, para manajer operasi membuat usulan-usualan program untuk didiskusikan dengna manajemen puncak.

c. Usulan program tersebut didiskusikan oleh manajemen puncak dan para manajer operasi, jika perlu diadakan revisi, penambahan penggunaannya sehingga ditetapkan sebagai suatu program perusahaan secara keseluruhan.

Setiap perusahaan harus melakukan perencanaan sebagai langkah awal dalam menjalankan aktivitasnya. Hasil dari perencanaan adalah tujuan yang ingin dicapai oleh perusahaan. Alat untuk mencapai tujuan tersebut adalah strategi. Implemen strategi adalah program yang berupa kegiatan perusahaan dalam jangka waktu panjang.

Program adalah kegiatan pokok yang akan dilaksanakan oleh suatu organisasi untuk mengimplementasikan strategi-strategi yang telah ditetapkan dalam perumusan strategi. Perumusan strategi adalah proses pembuatan keputusan mengenai tujuan-tujuan dan strategi-strategi baru. Program terbagi atas dua bagian yaitu program berjalan (program yang masih dilaksanakan untuk menjabarkan strategi yang ditetapkan pada masa lalu) dan program baru.

Kegiatan pokok dalam penyusunan program dapat berupa mempertimbangkan usulan program baru. Manajemen dalam mempertimbangkan ususlan program baru harus lebih berhati-hati, karena program baru berkaitan

dengan investasi modal baru yang umunya memerlukan dana dalam jumlah relatif besar dan terkait dalam jangka waktu lama. Program yang telah ditetapkan tersebut selanjutnya menjadi pedoman bagi proses anggaran perusahaan.

a. Analisis Program Berjalan

Perubahan lingkungan luar mungkin mengakibatkan program yang sedang berjalan tidak dapat dipertahankan. Oleh karena itu program tersebut masih dapat dipertahankan atau direvisi. Contoh-contoh perubahan lingkungan luar adalah perubahan kebutuhan dan selera masyarakat, perubahan kondisi persaingan, perubahan metode produksi, perubahan kondisi ekonomi, perubahan politik dan kebijaksanaan pemerintah, dan sebagainya.

Penelahaan program yang sedang berjalan adalah peninjauan secara berkesinambungan dan sistematis terhadap program yang ada untuk menjamin bahwa kondisi-kondisi lingkungan luar yang baru telah diperkirakan dan tindakan yang tepat terhadap kondisi tersebut telah diputuskan. Salah satu cara untuk menelaah program yang sedang berjalan adalah telaah dasar nol( zero-base-review).

Menurut Supriyono (2001:10) “zero-base-review adalah cara-cara sistematis untuk menelaah program yang sedang berjalan dengan cara menentukan sumber (biaya) untuk menyelesaikan program tersebut berdasarkan tahun penelahaan sebagai kondisi titik awal untuk menyelesaikan program dan tidak dari tingkatan biaya program yang sudah dikeluarkan.

Dan manfaat-manfaat zero-base-review adalah :

1. Untuk menanggulangi kecenderungan ke arah cepat puas diri terhadap pelaksanaan program utama yang ada sehingga mengubah program yang seharusnya sudah memerlukan perubahan.

2. Untuk menelaah secara individual pusat biaya yang mempunyai biaya kebijakan yang besar.

Supriyono (2001:10) menyatakan bahwa untuk pusat biaya kebijakan, tinjauan program dengan zero-base-review dirumuskan dengan pertanyaan-pertanyaan sebagai berikut:

1. Haruskah program atau kegiatan dilaksanakan?

2. Apakah program yang dilaksanakan terlalu banyak atau terlalu sedikit? 3. Haruskah program tersebut dilaksanakan sendiri atau harus

dikontrakkan kepada pihak luar?

4. Apakah ada cara-cara yang lebih efisien untuk mencapai hasil yang diharapakan?

5. Berapa biaya yang diperlukan untuk melaksanakan program tersebut? b. Penyusunan Program Baru

Manajemen harus selalu siap untuk mengusulkan program-program baru. Usulan ini dalam rangka menghadapi ancaman terhadap program yang sedang berjalan dan untuk memanfaatkan keunggulan dan kesempatan baru yang diperoleh dari lingkungan luarnya.

Kegiatan pokok dalam penyusunan program dapat berupa mempertimbangkan usulan program baru. Manajemen dalam mempertimbangkan usulan program baru harus lebih berhati-hati, karena program baru berkaitan dengan investasi modal baru yang umumnya memerlukan dana dalam jumlah relatif besar dan terkait dalam jangka waktu lama. Program yang telah ditetapkan tersebut selanjutnya menjadi pedoman bagi proses anggaran perusahaan.

Usulan program baru dapat bersifat reaktif dan proaktif. Usulan program reaktif adalah usulan program sebagai reaksi atas tantangan yang dihadapi perusahaan. Usulan program proaktif adalah usulan program yang timbul karena perusahaan tersebut secara aktif berinisiatif merancang kesempatan baru.

Sistem yang biasanya digunakan untuk menganalisis program baru adalah sistem penyusunan anggaran. Sistem penyusunan anggaran modal adalah proses pembuatan keputusan mengenai pembelanjaan proyek-proyek investasi. Hal ini disebabkan usulan program baru memerlukan komitmen dana modal dalam jumlah besar dan tertanam dalam jangka panjang.

Menurut Supriyono (2001:3-4) “proses penyusunan program pada hakikatnya adalah proses pembuatan keputusan mengenai program-program yang akan dilaksanakan oleh suatu organisasi dan taksiran jumlah sumber-sumber yang akan dialokasikan untuk setiap program.”

Prosedur penyusunan anggaran modal terdiri dari:

1. Pada tahap awal penyusunan program menyusun deskripsi usulan program dan alasan-alasannya.

2. Staf manajemen puncak menganalisis usulan tersebut dan menyampaikan rekomendasi bagi pengambilan keputusan.

3. Bagian anggaran menyusun anggaran pengeluaran modal (biasanya sekali setahun) dan terpisah dari anggaran operasi.

4. Manajemen puncak mempertimbangkan, merevisi (jika perlu) dan mensyahkan anggarang pengeluaran modal. Pengesahan anggaran penanaman modal menetapkan pengesahan program secara prinsip. Menurut Mulyadi (2001:545) “Penyusunan program harus menjabarkan inisiatif strategi dengan meliputi tiga perspektif yaitu customer, proses bisnis/intern serta pembelajaran dan pertumbuhan.”

Perspektif customer artinya dalam program yang disusun harus memiliki unsur peningkatan kualitas layanan kepada pelanggan. Perspektif bisnis/intern merupakan bagian program reorganisasi dari organisai yang bermasalah. Hal ini diperlukan agar kinerja organisasi tidak terganggu. Perspektif pembelajaran dan pertumbuhan berkaitan dengan peningkatan kualitas sumber daya manusia.

Usulan program yang telah disusun oleh manajemen lalu disampaikan kepada komite penyediaan modal untuk direview dan disahkan. Review awal dilakukan oleh staf dan hanya mencakup apakah program telah disusun berdasarkan panduan program dan apakah terdapat konsistensi dalam program yang diusulkan. Kemudian usulan program tersebut didiskusikan dengan manajemen puncak yang mencakup apakah program yang diusulkan telah mencukupi dalam menjabarkan strategi perusahaan. Pada diskusi ini dapat terjadi revisi terhadap usulan program. Setelah usulan program disetujui oleh manajemen puncak maka program ini disahkan menjadi program.

2. Sistem Penyusunan Anggaran Pusat Biaya Kebijakan a. Pengertian Anggaran

Menurut Halim dan Supomo (2005:166) “Anggaran adalah suatu rencana yang dinyatakan secara kuantitatif, umumnya dalam bentuk satuan uang untuk jangka waktu tertentu.” Periode anggaran umumnya satu tahun, atau dikenal dengan nama Anggaran Tahunan. Anggaran memuat tentang kegiatan-kegiatan yang akan dilaksanakan oleh suatu perusahaan, yang penyusunannya biasanya berdasarkan setiap pusat pertanggungjawaban yang ada di dalam perusahaan yang bersangkutan.

Penyusunan anggaran dilakukan, baik oleh organisasi yang berorientasi mencari keuntungan maupun oleh organisasi yang orientasinya tidak semata-mata mencari keuntungan. Bagi organisasi yang berorientasi laba anggaran tahunan umumnya dimasukkan sebagai perencanaan laba.

b. Manfaat Anggaran

Manfaat anggaran menurut Halim dan Supomo (2005:166-167) antara lain: 1) Sebagai alat bantu untuk membuat dan mengkoordinasi perencanaan

jangka pendek (short-range-plans)

2) Sebagai alat komunikasi antara rencana yang disusun dengan para manajer pusat pertanggungjawaban.

3) Sebagai lat untuk memotivasi para manajer dalam mencapai tujuan pusat pertanggungjawaban yang dipimpinnya.

4) Sebagai dasar untuk mengendalikan kegiatan-kegiatan yang sedang dilaksanakan.

5) Sebagai pedoman untuk mengevaluasi prestasi para manajer dan pusat pertanggungjawaban yang dipimpinnya.

6) Sebagai piranti pendidikan bagi para manajer.

c. Fungsi-fungsi Anggaran 1) Perencanaan

Anggaran merupakan salah satu kegiatanyang berkaitan dengan perencanaan. Para manajer dalam menyusun anggarang harus mempertimbangkan kemungkinan perubahan kondisi pada masa yang akan datang dan menentukan langkah yang diperlukan untuk menghadapi perubahan kondisi tersebut. Rencana kegiatan suatu pusat pertanggungjawaban akan mempengaruhi dan atau dipengaruhi oleh rencana kegiatan yang disusun oleh pusat pertanggungjawaban yang lain. Dalam hal ini anggaran berfungsi untuk menyelaraskan masing-masing rencana kegiatan yang disusun oleh setiap pusat pertanggungjawaban yang ada di dalam perusahaan.

2) Komunikasi

Rencana kegiatan yagn telah disusun oleh manajemen tidak akandapat dilaksanakan dengan baik, jika manajemen yang bersangkutan tidak cukup memahami apa yang dimaksud dalam rencana tersebut. Anggaran dalam hal ini

mempunyai peranan sebagai penyebar informasi dan batasan-batasannya mengenai rencana kegiatan yang telah disusun. Dengan demikian anggaran memuat informasi yang penting dari suatu rencana kegiatan, dan mengkonsumsikan kepada para manajer pusat pertanggungjawaban.

3) Motivasi

Anggaran berfungsi juga sebagai alat pendorong yang dapat membangkitkan motivasi para manajer dalam mencapai tujuan pusat pertanggungjawaban yang dipimpinnya dan tujuan perusahaan secara keseluruhan. Motivasi tersebut akan semakin meningkat, jika para manajer berperan secara aktif dalam menyusun dan melaksanakan anggran perusahaan. 4) Pengendalian

Suatu anggaran memuat tentang hasil-hasil yang diinginkan oleh suatu organisasi dalam jangka waktu tertentu. Anggarn perlu disusun secara cernat, agar dapat digunakan sebagaidasar pembanding bagi realisasi anggaran. Dalam proses pengendalian, seperti yang telah dikemukakan terdahulu, manajemen menjamin bahwa kegiatan yang dilaksanakan sesuai dengan hasil-hasil yang diinginkan seperti yang termuat dalam anggaran.

5) Evaluasi

Hasil perbandingan anatar realisasi dengan anggaran selama satu tahun, umumnya merupakan faktor yang menentukan untuk mengevalusi setiap manajer dan pusat pertanggungjawaban yang dipimpinnya. Bagi manajer yang berprestasi biasanya akan memperoleh bonus atau penghargaan atas prestasi yang telah dicapai.

6) Pendidikan

Anggaran berfungsi sebagai piranti pendidikan para manajer, terutama dalam kaitannya dengan segala macam pekerjaan yang ada di dalam pusat pertanggungjawaban yang dipimpinnya dan pertaliannya dengan pusat- pusat pertanggungjawaban yang lain di dalam organisasi.

d. Keunggulan, Keterbatasan, Dan Syarat Anggaran

Supriyono (2001:44) mengemukakan keunggulan anggaran sebagai berikut: 1) Menyediakan suatu pendekatan disiplin untuk menyelesaikan masalah. 2) Membantu manajemen membuat studi awal terhadap masalah-masalah

yang dihadapi oleh suatu organisasi dan membiasakan manajemen untuk mempelajari secara seksama suatu masalah sebelum diputuskan.

3) Menyediakan cara-cara untuk memformalisasikan usaha perencanaan. 4) Menutup kemacetan potensial sebelum kemacetan tersebut terjadi.

5) Mengembangkan iklim sadar laba dalm perusahaan, mendorong sikap kesadaran terhadap pentingnya biaya dan memaksimalkan pemanfaat sumber-sumber perusahaan.

6) Membantu mengkoordinasi dan mengintegrasikan penyusunan rencana operasi berbagai bagian yang ada pada organisasi sehingga keputusan akhir dan rencana-rencana tersebut dapat terintegrasi dan komprehensif. 7) Memberikan kesempatan pada organisasi untuk meninjau kembali secara

sistematis terhadap kebijaksanaan dan pedoman dasar yang sudah ditentukan.

8) Mengkoordinasi, menghubungkan, dan membantu mengarahkan investasi dan semua usaha organisasi ke saluran yang paling menguntungkan.

9) Mendorong suatu standar prestasi yang tinggi dengan membangkitkan semangat bersaing yang sehat, menimbulkan perasaan berguna dan menyediakan perangsang (insentif) untuk pelaksanaan yang efektif.

10) Menyediakan tujuan dan sasaran yang merupakan alat pengukur atau standar untuk mengukur prestasi dan ukuran pertimbangan manajemen dan sikap eksekutif secara individual.

Meskipun anggaran memiliki banyak keunggulan, namun anggaran juga memiliki beberapa keterbatasan sebagaimana yang dikemukakan oleh Sukarno (2002:175-176) yaitu:

1) Anggaran berdasarkan taksiran sehingga tidak selalu akurat. Aspek sesifitas bisnis kerap mewarnai kualitas data.

2) Dalam penyusunan anggaran diperlukan partisipasi dan berbagai tingkatan manajemen. Kondisi demikian cenderung menimbulkan permasalahan karena adanya ketidakselarasan hubungan antar karyawan.

3) Sekarang intuisi bisnis juga merupakan faktor penting yang senantiasa dipertimbangkan dan hakikat anggaran adalah membantu dan bukan satu-satunya atau yang tertinggi dalam kebijakan manajemen.

Agar anggaran dapat memanfaatkan keunggulannya sebaik mungkin dan menekankan keterbatasan seminimal mungkin maka anggaran yang baik memerlukan syarat-syarat yang harus dipenuhi seperti yang dikemukakan oleh Supriyono (2001:45) sebagai berikut:

1) Adanya organisai perusahaan yang sehat

Organisasi yangn sehat adalah organisasi yang membagi tugas dan fungsional dengan jelas dan memerlukan garis wewenang dan tanggung jawab yang tegas.

2) Adanya sistem akuntansi yang memadai Sistem akuntansi yang memadai meliputi:

a. Penggolongan rekening yang sama antara anggaran dan realisasi sehingga dapat dibandingkan dan dihitung penyimpangannya.

b. Pencatatan akuntansi memberikan informasi mengenai realisasi, anggaran dan selisih.

c. Laporan didasarkan kepada akuntansi pertanggungjawaban. 3) Adanya penelitian dan analisis

Penelitian dan analisis diperlukan untuk menetapkan alat pengukur prestasi sehingga anggaran dapat dipakai untuk menganalisis prestasi. 4) Adanya dukungan para pelaksana

Anggaran dapat dipakai sebagai alat yang baik bagi manajemen jika ada dukungan dari para pelaksana, baik dari tingkat atas maupun tingkat bawah.

e. Jenis-jenis Anggaran

Anggaran dapat dibuat untuk setiap kegiatan yang dilakukan perusahaan. Anggaran yang bersifat komprehensif tersebut disebut anggran induk. Oleh karena itu penganggaran memerlukan waktu dan perhatian manajemen yang cukup besar, ada perusahaan yang hanya membuat anggaran untuk kegiatan yang dianggap kritis saja. Anggaran tersebut disebut anggaran perencanaan, misalnya anggaran

kas. Jenis anggaran yang lain adalah anggaran operasional misalnya anggaran fleksibel yaitu anggran biaya yang jumlahnya disesuaikan dengan volume kegiatan produksi.

f. Proses Penyusunan Anggaran

Anggaran memerlukan proses penyusunan. Penyususnan anggaran adalah proses akuntansi dan juga proses manajemen. Proses akuntansi berarti penyusunan anggaran merupakan proses mempelajari mekanisme, prosedur untuk merakit data dan membentuk anggaran. Proses manajemen berarti penyusunan anggaran merupakan proses penetapan peran setiap manajer dalam melaksanakan program.

Penyususnan anggaran perusahaan biasanya dikoordinir oleh departemen anggaran atau oleh komite anggaran yang anggotanya terdiri seorang atau beberapa direktur atau para manajer pusat pertanggungjawaban. Proses penyusunan anggaran yang dikoordinir oleh komite anggaran yaitu:

1) Komite Anggaran, berdasarkan program perusahaan yang telah ditetapkan, membuat pedoman umum penyusunan anggaran, yang selanjutnya dimintakan persetujuan direksi.

2) Komite anggaran mendistribusikan pedoman umum penyusunan anggaran yang telah disetujui direksi kepada setiap pusat pertanggungjawaban.

3) Manajer pusat pertanggungjawaban beserta staf dalam unit yang bersangkutan membuat usulan anggaran, dan selanjutnya mengajukan kepada Komite Anggaran.

4) Komite Anggaran membahas usaha anggaran setiap pusat pertanggungjawaban. Jika dipandang perlu, Komite Anggaran mengusulkan

kepada pusat pertanggungjawaban untuk merevisi usulan anggarannya. Revisi tersebut diperlukan agar ada kesesuaian dengan program perusahaan atau dengan usulan anggaran pusat pertanggungjawaban lain.

5) Komite Anggaran mengajukan usulan anggaran yang final kepada direksi untuk disahkan.

6) Komite Anggaran mendistribusikan anggaran yang telah disetujui direksi kepada setiap pusat pertanggungjawaban.

g. Tahap-tahap Penyususn Anggaran 1) Memahami SWOT

Manajemen puncak menganalisis SWOT(Strengths, Weakness, Opportunities, and Threats) yang memiliki organisasi dari lingkungannya.

2) Memahami perumusan Strategi dan Perencanaan Strategis

Atas dasar SWOT, manajemen puncak menyusun perumusan strategi yaitu proses penentuan tujuan dan strategi pokok yang akan digunakan untuk mencapai tujuan tersebut.

3) Mengkomunikasikan Tujuan, strategi Pokok dan Program

manajemen puncak selanjutnya mengkomunikasikan SWOT, tujuan, strategi, dan program yang telah ditetapkan kepada Komite Anggaran, para manajer divisi dan manajer di bawahnya.

4) Memilih Taktik, Mengkoordinasikan dan Mengawasi Operasi

Setelah menetapkan tujuan, strategi dan program atas dasar SWOT, Manajer divisi selanjutnya memilih taktik yang akan digunakan.

5) Menyusun Usulan Anggaran

Setiap manajer, baik manajer departemen maupaun manajer seksi harus menyusun dan menyerahkan ususlan anggaran kepada Komite Anggaran. 6) Menyarankan Revisi Usulan Anggaran

Komite Anggaran menyarankan revisi terhadap usulan anggaran setiap divisi agar terdapat keselarasan dengan anggaran divisi yang lain dan agar sesuai dengan rencana jangka panjang dan tujuan organisasi yang telah ditentukan oleh manajemen puncak.

7) Menyetujui Revisi Usulan Anggaran dan Merakit menjadi Anggaran Perusahaan

Setelah usulan anggaran direvisi oleh setiap divisi yang bersangkutan dan revisinya telah disetujui oleh Komite Anggaran, maka Komite Anggaran merakit usulan tersebut menjadi anggaran perusahaan.

8) Revisi dan pengesahan Anggaran Perusahaan

Anggaran perusahaan mungkin masih memerlukan revisi sebelum disahkan oleh manjemen puncak menjadi anggaran perusahaan.

h. Hubungan Anggaran dengan Akuntansi Pertanggungjawaban

Ide pokok akuntansi pertanggungjawaban adalah bahwa pusat pertanggungjawaban harus bertanggung jawab terhadap elemen-elemen secara langsung di bawah pengendaliannya. Akuntansi pertanggungjawaban adalah akuntansi yang didesain secara khusus dan diimplementasikan untuk menilai kinerja manajer pusat-pusat pertanggungjawaban. Tanggung jawab manajer adalah pendapatan, biaya, laba, dan investasi. Agar manfaat akuntansi

pertanggungjawaban tercapai, suatu organisasi harus secara cermat mengamati dan menggolongkan pendapatan, biaya, laba, dan investasi sesuai dengan jenjang manajemen pusat pertanggungjawaban.

Sesuai dengan ide pokok tersebut, anggaran harus disusun untuk setiap jenjang manajemen pusat pertanggungjawaban yang dibebani tanggung jawab atas pendapatan, biaya, laba, dan investasi. Melalui laporan kinerja, anggaran setiap pusat pertanggungjawaban dibandingkan dengan realisasinya sehingga dapat ditentukan kinerja manajer setiap pusat pertanggungjawaban. Sebagai akibatnya, sistem akuntansi pertanggungjawaban memandang pendapatan, biaya, laba, dan investasi dari sudut pengendalian pribadi atau kinerja manajer dan bukan dipandang dari kinerja ekonomi. Kinerja manajer aalah kinerja untuk menunjukkan seberapa baik manajer tersebut mangelola pusat pertanggungjawaban. Kinerja ekonomi adalah kinerja untuk menunjukkan kemampuan pusat pertanggungjawaban sebagai suatu entitas ekonomi.

Anggaran dapat menunjukkan sumber daya yang boleh dipakai sebuah pusat pertanggungjawaban, sumber daya yang harus diperoleh sebuah pusat pertanggungjawaban ataupun keduanya. Menurut Suadi (2001:150)”Sumber daya yang dipakai menunjukkan wewenang pusat pertanggungjawaban, sedangkan sumber daya yang harus diperoleh menunjukkan tanggung jawab pusat pertanggungjawaban.”

Pada awal tahun anggaran, anggaran merupakan harapan bagi manajemen. Pada akhir tahun anggaran, anggaran merupakan standar untuk mengevaluasi kinerja pusat pertanggungjawaban.

i. Hubungan Anggaran dengan Program

Menurut Halim dan Supomo (2005:175), penyusunan program dan penyusunan anggaran merupakan proses perencanaan dalam suatu organisasi dan antara keduanya mempunyai perbedaan yaitu:

1. Program disusun sebelum penyusunan anggaran. Sedangkan anggaran disusun setelah dan berdasarkan program.

2. Program disusun untuk jangka waktu beberapa tahun, sedangkan anggaran disusun untuk jangka waktu satu tahun

3. Program biasanya disusun berdasarkan jenis produk yang dihasilkan perusahaan. Sedangkan anggaran umumnya disusun berdasarkan pusat pertanggungjawaban yang ada dalam perusahaan.

j. Penyusunan Anggaran Untuk Pusat Biaya

Penyusunan anggaran pada dasarnya merupakan proses penetapan peran setiap manajer dalam melaksanakan program atau bagian dari program. Dalam proses penyusunan anggaran, manajer pusat pertanggungjawaban berperan serta dalam menyusun usulan anggaran serta mengadakan negisiasi dengan manajer diatasnya yang memberikan peran kepadanya. Oleh karena itu anggaran yang sudah disahkan merupakan kesanggupan atau komitmen manajer pusat pertanggungjawaban tersebut.

Penyusunan anggaran dapat dilakukan secara top down yaitu anggaran yang disusun oleh manajemen puncak untuk manajemen dibawahnya. Menurut Nafarin (2004:56) langkah-langkah yang diambil dalam penyusunan anggaran secara top down adalah:

a. Manajemen puncak mengirim prinsip-prinsip penyusunan anggaran (termasuk tujuan umum perusahaan) ke masing-masing bagian serta membentuk komite anggaran jika belum memiliki komite.

b. Masing-masing bagian menyusun anggaran operasional (rencana laba) dimulai dengan membuat anggaran penjualan.

d. Koordinasi dan pembahasan kembali terhadap rancangan anggaran yang diajukan masing-masing departemen oleh Komite Anggaran.

e. Persetujuan akhir dari manajemen puncak

Pada umumnya dalam suatu perusahaan yang sudah cukup besar, terdapat tiga pihak utama yang terkait dalam penyusunan anggaran yang terdiri dari komite anggaran, departemen anggaran, dan para manajer pusat pertanggungjawaban dan diadministrasikan oleh komite anggaran dan departemen anggaran.

Komite anggaran adalah suatu unit organisasi yang mengkoordinasikan berbagai jenis usulan anggaran dari berbagai pusat pertanggungjawaban untuk kemudian disusun menjadi rancangan anggaran induk. Komite anggaran mempunyai tugas sebagai berikut:

a. Merumuskan sasaran anggaran dan kebijakan pokok perusahaan untuk tahun anggaran.

b. Menyampaikan informasi mengenai tujuan dan kebijakan pokok tersebut kepada para manajer pusat pertanggungjawaban.

c. Menelaah rancangan anggaran yang diajukan oleh para manajer pusat pertanggungjawaban.

d. Melakukan negosiasi dengan para manajer pusat pertanggungjawaban mengenai rancangan anggaran yang mereka ajukan.

3. Sistem Penyusunan Laporan Pertanggungjawaban Pusat Biaya Kebijakan

Langkah pertama dalam sistem pelaporan pertanggungjawaban adalah pembentukan garis dan bidang pertanggungjawaban elemen-elemen yang terdapat

pada struktur organisasi mewakili segmen organisasi yang membuat atau menerima laporan sesuai dengan fungsi dan tanggungjawabnya.

Agar dapat memantau hasil kerja pusat pertanggungjawaban, diperlukan sebuah sistem pelaporan. Dalam laporan pertanggungjawaban harus ditunjukkan hasil kerja pusat pertanggungjawaban beserta anggarannya sehingga dapat diketahui penyimpangan terhadap anggaran. Agar lebih bermanfaat, laporan pertanggungjawaban harus disertai dengan analisis tentang penyebab timbulnya penyimpangan. Laporan pertanggungjawaban biasanya dibuat secara berkala dengan dasar bentuk dan format yang tetap dariu waktu ke waktu serta disesuaikan dengan tingkat manajemen yang menerimanya.

Mulyadi (2001:194) mengatakan bahwa dasar-dasar yang melandasi penyusunan laporan pertanggungjawaban biaya adalah:

a. Jenjang terbawah yang diberi laporan ini adalah tingkat manajer bagian. b. Manajer jenjang terbawah diberi laporan pertanggungjawaban biaya yang

diberi rincian mengenai realisasi biaya dibandingkan dengan anggaran biaya yang disusun.

c. Manajer jenjang diatasnya diberi laporan mengenai biaya pusat pertanggungjawaban sendiri dan ringkasan realisasi biaya yang dikeluarkan oleh manajer-manajer yang berada dibawah wewenangnya, yangdisajikan dalam bentuk perbandingan dngan anggaran biaya yang disusun berdasarkan wewenang manajer-manajer tersebut.

d. Semakain keatas laporan pertanggungjawaban biaya disajikan semakin ringkas.

Selisih yang terjadi antara anggaran dan realisasinya dilaporkan kepada manajemen melalui sistem pelaporan pertanggungjawaban atau sistem pelaporan kinerja. Menurut Supriyono (2001:124) sistem pelaporan yang baik memiliki karakteristik sebagai berikut:

a. Laporan menyajikan selisih antara anggaran dan realisasinya, faktor-faktor penyebab selisih, dan manajer yang bertanggung jawab.

b. Laporan mencakup ramalan tahunan.

c. Laporan mencakup penjelasan mengenai penyebab selisih, tindakan koreksi atas selisih dan waktu yang diperlukan untuk melaksanakan tindakan koreksi secara efektif.

Menurut Mulyadi (2001:195) jenis laporan pertanggungjawaban biaya digolongkan menjadi tiga kelompok sesuai dengan jenjang organisasinya, yaitu:

a. Laporan pertanggungjawaban biaya-manajer bagian. Laporan ini disajikan untuk para manajer bagian

b. Laporan pertanggungjawaban biaya-manajer departemen. Laporan ini disajikan untuk para manajer departemen

c. Laporan pertanggungjawaban biaya-direksi

Laporan ini disajikan kepada direktur utama, produksi, dan pemasaran Menurut Mulyadi (2001:201) laporan kinerja pusat pertanggungjawaban dapat digolongkan menjadi dua macam yaitu laporan kinerja ekonomi dan laporan kinerja pribadi.

Laporan kinerja ekonomi berhubungan dengan kinerja suatu pusat pertanggungjawaban sebagai suatu kesatuan ekonomi. Laporan laba rugi konvensional yang disusun untuk suatu pusat laba merupakan laporan kinerja ekonomi dan laba bersih merupakan dasar pengukuran kinerja ekonomi.

Laporan kinerja pribadi berpusat pada manajemen pusat laba. Laporan ini disusun dari informasi akuntansi pertanggungjawaban dan menunjukkan seberapa baik kinerja manajer pusat laba yang sesungguhnya dibandingkan dengan standar kinerja yang diharapkan dapat dicapai oleh manajer tersebut. Jika manajer pusat laba dinilai tidak dapat menghasilkan laba yang memuaskan maka diperlukan tindakan untuk memperbaiki keadaan tersebut.