MANFAAT (USE USEFULNESS) SEBAGAI VARIABEL

INTERVENING

(Studi Kasus: BRI Syariah KC Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

RIESKA AMALIA SETIAWAN

NIM 213-14-100

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

MANFAAT (USE USEFULNESS) SEBAGAI VARIABEL

INTERVENING

(Studi Kasus: BRI Syariah KC Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

RIESKA AMALIA SETIAWAN

NIM 213-14-100

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii

MOTTO:

”

Success is walking from failure to failure with no loss of enthusiasm and to get a success, your

corrage must be greater than your fear

”.

Kupersembahkan kepada:

Untuk kedua orangtua yang tiada henti memberikan do’a, motivasi serta bimbingannya.

Adiku tersayang yang selalu memberikan dukungan serta bantuannya.

Sahabat-sahabat seperjuanganku.

ix

Assalamualaikum warahmatullahi wabarakatuh

Puji syukur kehadirat Allah SWT yang telah memberikan karunia, nikmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“PengaruhKemudahan Penggunaan, Sikap Penggunaan Teknologi, Persepsi Manfaat

(perceived usefulness) terhadap Minat Nasabah Menggunakan Internet Banking”, sebagai

upaya melengkapi syarat untuk mencapai jenjang Sarjana Strata 1 pada Program Studi

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam, IAIN Salatiga. Shalawat serta salam

selalu tercurahnkan kepada manusia yang paling mulia dengan keluhuran akhlaknya, yaitu

Nabi Besar Muhammad SAW, beserta keluarga, sahabat dan pengikutnya hingga akhir

zaman.

Dalam penulisan skripsi ini penulis menyadari masih terdapat kesalahan dan

kekurangan akan tetapi harapan penulis skripsi ini dapat memberikan manfaat bagi siapapun

yang membacanya, atau mungkin menjadi sebuah ispirasi untuk penelitian-penelitian

selanjutnya. Amin

Selanjutnya dalam proses penulisan skripsi ini penulis menyadari tidak terlepas dari

berbagai hambatan dan rintangan, namun berkat bantuan dari berbagai pihak maka segala

macam hambatan dapat teratasi dengan baik. Untuk itu penulis ingin menyampaikan ucapan

terimakasih dan penghargaan kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan Bisnis IAIN

x

perkembangan selama perkuliahan berlangsung.

5. Bapak Dr. Faqih Nabhan, M.M selaku pembimbing skripsi yang telah banyak

meluangkan waktu, memberikan saran, bimbingan dan mengarahkan dengan sangat

sabar.

6. Segenap Dosen, Staf Administrasi dan Pengurus Perpustakaan Fakultas Ekonomi dan

Bisnis IAIN Salatiga yang telah memberikan ilmu dan bantuan selama ini.

7. Seluruh karyawan dan nasabah di PT. BRI Syariah (Persero) Tbk. Kantor Cabang

Semarang yang telah membantu dakam penelitian.

8. Kepada Mamah dan Papah kedua Orangtuaku yang tersayang, yang selalu menjadi

motivasi hidup penulis. Terima kasih atas setiap do’a yang tidak pernah henti

dipanjatkan dan kasih sayang yang tidak pernah henti diberikan, membantu dan

mendukung penulis baik secara moril maupun materil, sehingga penulis dapat

menyelesaikan penulisan skripsi ini dengan baik.

9. Kakaku, Trendy Setiawan, Fatonah Sismiasih, Detha Septiana yang telah membantu

mendo’akan, memberi support, membantu dalam hal moril maupun materil.

10.Sahabat-sahabat Retno Sri Rahayu, Rohmiyatun Istiqomah, Ainy Afifatun N, Nurma

Susilowati, Isna Anisa, Nabila Azka Amalia, Salis Rahma, Silvya Putriani, M Arif

sukron.terimakasih telah menjadi penyemangat terbaik. Terimakasih doa, saran, dan

supportnya sehingga skripsi ini dapat terselesaikan dengan baik. Semoga suatu saat

kita akan sukses bersama

11.Adikku, Farras Belva Setiawan yang selalu menemani saat pembuatan skripsi ini

xi

14.Sahabat-sahabat seperjuangan, khususnya keluarga besar Perbankan Syariah

Angkatan 2014 yang tidak bisa disebutkan satu persatu.

15.Pihak-pihak yang tidak dapat saya sebutkan satu persatu.

Akhir kata hanya Allah penulis memanjatkan do’a, semoga Allah SWT memberikan

balasan berupa amal yang berlipat kepada mereka. Semoga skripsi ini dapat bermanfaat dan

memberikan kontribusi bagi orang lain. Aamiin.

Wassalamualaikum warahmatullahi wabarakatuh.

Salatiga, 21 Juli 2018

Penulis

Rieska Amalia Setiawan

xii

Setiawan, Rieska Amalia. 2018.Pengaruh Kemudahan Penggunaan dan Sikap Penggunaan Teknologiterhadap Minat Nasabah Menggunakan Internet Banking dengan Persepsi Manfaat (perceived usefulness) sebagai Variabel Intervening (Studi kaus:BRI Syariah KC Semarang.Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Faqih Nabhan, M. M.

.

Penelitian ini bertujuan untuk mengetahui PengaruhKemudahan Penggunaan, Sikap Penggunaan Teknologi, Persepsi Manfaat (perceived usefulness) terhadap Minat Nasabah Menggunakan Internet Banking pada PT.BRI Syariah (Persero) Tbk, Kantor Cabang Syariah Semarang.Metode pengumpulan data yangdigunakan dalam penelitan ini adalah dengan menggunakan kuesioner tang menggunakan skala interval. Sampel dalam penelitian ini berjumlah 100 sampel dengan menggunakan purposive sampling.

Hasil uji Ttestmenunjukkan bahwa hanya persepsi manfaat (Z) yang berpengaruh

signifikan karena probabilitas signifikan untuk Z dibawah 0,05 sedangkan kemudahan penggunaan (X1) dan sikap penggunaaan teknologi (X2) tidak signifikanterhadap minat nasabah menggunakan internet banking. Uji Ftestmenunjukkan bahwa

variablepengaruhkemudahan penggunaan, sikap penggunaan teknologi, persepsi manfaat berpengaruh positif dan signifikan terhadap minat nasabah menggunakan inernet banking. Kemudian uji R2 menunjukkan bahwa besarnya adjusted R2 adalah 0,842, hal ini berarti 8,42% variasi income dapat dijelaskan oleh variasi dari ke tiga variabel independen kemudahan penggunaan(X1), sikap penggunaan teknologi (X2), persepsi manfaat (Z). Sedangkan sisanya (15,8%) dijelaskan oleh sebab sebab yang lain diluar model. Dengan menggunakan path analysis hasil penelitian menunjukkan bahwa kemudahan penggunaan, sikap penggunaan teknologi, persepsi manfaat (perceived usefulness) berpengaruh positif dan signifikan terhadap minat nasabah menggunakan internet banking. Persepsi manfaat tidak memediasi antara pengaruh variabel kemudahan penggunaan dan sikap penggunaan teknologi. kedua variabel berpengaruh positif dan signifikan terhadap minat nasabah menggunakan internet banking.

xiii

DAFTAR ISI

Halaman

HALAMAN COVER ...

HALAMAN BERLOGO ... ii

HALAMAN JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN KELULUSAN ... v

PERNYATAAN KEASLIAN TULISAN ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR... viii

ABSTRAK... xii

DAFTAR ISI ... xiii

BAB 1: PENDAHULUAN A Latar Belakang Masalah ... 1

B Rumusan Masalah ... 9

C Tujuan Penelitian ... 9

D Kegunaan Penelitian ... 10

E Sistematika Penulisan ... 11

BAB II : LANDASAN TEORI A Telaah Pustaka... 13

xiv

4. Komponen sikap penggunaan ... 28

5. Pembentukan sikap ... 28

6. Definisi persepsi manfaat (use usefulness) ... 29

7. Faktor-faktor persepsi manfaat ... 32

8. Definisi minat ... 33

9. Faktor-faktor minat ... 35

10.Definisi pengertian internet banking ... 36

11.Keuntungan internet banking ... 40

12.Kriteria internet banking ... 40

13.Jenis-jenis internet banking ... 40

14.Keuntungan internet banking ... 40

15.Kerangka penelitian ... 42

16.Hipotesis ... 43

BAB III : METODE PENELITIAN A Jenis penelitian ... 47

B Lokasi dan waktu penelitian ... 47

C Populasi dan sampel ... 48

D Teknik pengumpulan data ... 50

E Skala pengukuran ... 51

F Definisi konsep dan operasional ... 52

xv

a. Uji Multikolonieritas ... 56

b. Uji Heteroskedastisitas ... 58

c. Uji Normalitas ... 58

d. Uji Linieritas ... 60

e. Path analysis ... 61

H Alat analisis ... 62

BAB IV : PEMBAHASAN A Deskripsi objek penelitian... 63

1. Sejarah ... 63

2. Visi dan Misi ... 66

B Analisis Data 1. Karakteristik Responden ... 67

2. Hasil Uji Validitas... 72

3. Hasil uji Reliabilitas ... 74

4. Hasil Uji Parsial (T test) ... 75

5. Hasil Uji Pengaruh Simultan (F test) ... 76

6. Hasil Uji Determinasi (R2) ... 77

7. Hasil Uji Multikolonieritas ... 78

8. Hasil Uji Heteroskedastisitas ... 80

9. Hasil Uji Normalitas ... 82

10.Hasil Uji linieritas ... 85

xvi

B Saran ... 97

DAFTAR PUATAKA ... 98

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, perkembangan sistem teknologi informasi

berkembang dengan pesat. Dimulai dari era akuntansi pada tahun

1950, sampai ke era jejaring global di mulai tahun 1990, sistem

teknologi informasi telah banyak sekali mengalami perubahan

(Jogiyanto, 2008:1). Hal ini terjadi karena sistem teknologi informasi

dapat memenuhi kebutuhan dalam segala aspek dan memberikan

kemudahan bagi kehidupan masyarakat pada zaman mobilitas tinggi

seperti sekarang. Ditambah lagi dengan kebutuhan manusia yang

selalu menuntut untuk bisa lebih cepat, lebih aman, tidak terikat

waktu, dan bisa dimana saja membuat tuntutan penyesuaian,

menjadikan kebutuhan tersebut semakin kompleks (Aditya, 2010).

Salah satu jenis perusahaan yang berkaitan erat dengan tuntutan

kebutuhan manusia adalah industri perbankan. Sekarang telah banyak

pelaku ekonomi yang tidak lagi menggunakan uang tunai dalam

bertransaksi, tetapi telah memanfaatkan layanan perbankan modern

yang lebih efisien dan efektif.

Perkembangan teknologi informasi, telekomunikasi, dan

internet. Salah satu aplikasi yang mulai mendapat perhatian adalah

internet banking. Internet banking adalah salah satu pelayanan jasa

bank yang memungkinkan nasabah untuk memperoleh informasi,

melakukan komunikasi dan melakukan transaksi perbankan melalui

jaringan internet dan bukan merupakan bank yang hanya

menyelenggarakan layanan perbankan melalui internet (Tampubolon,

2004). Internet banking membuka paradigma baru, struktur baru dan

strategi yang baru bagi retail bank, dimana bank menghadapi

kesempatan dan tantangan yang baru (Mukherjee dan Nath, 2003).

Internet banking memberikan keuntungan bagi nasabah maupun bank.

Bagi nasabah, internet banking menawarkan kemudahan dan

kecepatan dalam melakukan transaksi perbankan. Keuntungan dari

menyediakan layanan internet banking bagi bank adalah internet

banking bisa menjadi solusi murah pengembangan infrastruktur

dibanding membuka outlet ATM (Automated Teller Machine).

Dari setiap tahun teknologi informasi mengalami perubahan

dan perkembangan cepat dan pesat. Tujuan perkembangan teknologi

informasi ini adalah perubahan kehidupan masa depan manusia yang

lebih baik, mudah, murah, cepat dan aman. Perkembangan teknologi

yangpesat di era globalisasi ini menciptakan peluang-peluang bisnis di

mana transaksi-transaksi semakin banyak dilakukan di media

elektronika, salah satunya di dunia perbankan adalah dengan

Perkembangan internet banking ini di rasakan oleh semua lapisan

mayarakat, banyak lembaga atau organisasi yang menyadari manfaat

yang besar dari penggunaan layanan internet banking salah satunya

adalah bank. Untuk memudahkan nasabah dalam melakukan transaksi

perbankan, bank menyediakan fasilitas internet banking dengan

keamanan dan kemudahan bagi para nasabah. Bank Syariah Mandiri

percaya bahwa internet banking telah membantu para nasabah dalam

bertansaksi dengan cepat dan tepat dan akan dapat meningkatkan

profit bagi perusahaan di masa yang akan datang.

Meskipun banyak keuntungan yang didapat oleh nasabah,

namun pada kenyataannya layanan ini sangat jarang digunakan oleh

nasabah dan cenderung tidak diminati. Pada kenyataannya jumlah

pengguna internet banking di Indonesia lebih sedikit dibanding

dengan pengguna internet. Masyarakat menganggap bahwa belum ada

manfaat yang pasti yang dapat mereka rasakan dengan mengandalkan

layanan ini, karena menurut mereka sistem ini terlalu rumit dan tidak

terlihat secara fisik manfaatnya. Oleh sebab itu, memunculkan sebuah

pertanyaan tentang bagaimana persepi kemudahan penggunaan

layanan internet banking terhadap minat para nasabahnya.

Kenyataannya banyak nasabah yang mempunyai fasilitas internet

banking namun tidak pernah memanfaatkannya, dikarenakan

pengoperasian sistem yang kadang terkesan rumit dan tidak semua

yang mempengaruhi minat nasabah dalam penggunaan internet

banking, yaitu persepsi kemudahan penggunaan.

Davis et al. (1989) mendefinisikan faktor kemudahan sebagai

tingkat dimana seseorang meyakini bahwa penggunaan sistem

informasi adalah mudah dan tidak memerlukan usaha keras dari

pemakainya untuk dapat melakukaannya. Berdasarkan definisinya

maka dapat diketahui bahwa persepsi kemudahan penggunaan

(perceived ease of use) ini juga merupakan suatu kepercayaan tentang

proses pengambilan keputusan. Jika seseorang percaya bahwa sistem

informasi tersebut mudah untuk digunakan maka orang tersebut akan

menggunakannya. Penelitian yang menyebutkan hal yang sama juga

pernah dilakukan diantaranya peneltian yang dilakukan oleh Hong et

al.(2001), Kamel dan Hassan (2003), dan Chan dan Lu (2004).

Menurut Sukirno (2013:60) menyatakan bahwa penelitian ini

menunjukkan bahwa Kemudahan penggunaan berpengaruh kepada

minat menggunakan internet banking. Hal ini mengandung implikasi

agar kedepannya internet banking melakukan pengembangan dan

pemeliharaan kemudahan teknologi yang lebih baik lagi sehingga

konsumen lebih mudah bertransaksi.

Menurut Sulistiyarini,S (2012:12) menyatakan bahwa

penelitian ini menunjukkan kemudahan penggunaan berpengaruh

terhadap minat dalam menggunakan mobile banking. Persepsi

keyakinan seseorang dalam menggunakan suatu sistem sehingga tidak

perlu mengeluarkan usaha yang keras.

Menurut Irmadhani (2012:18) menyatakan bahwa penelitian

ini menunjukkan persepsi kemudahan penggunaan berpengaruh positif

terhadap minat mengggunakan Online Banking. Kemudahan

penggunaan mampu mengurangi usaha seseorang baik waktu maupun

tenaga untuk mempelajari sistem atau teknologi karena individu yakin

bahwa sistem atau teknologi tersebut mudah untuk dipahami.

Intensitas penggunaan dan interaksi antara pengguna (user) dengan

sistem juga dapat menunjukkan kemudahan penggunaan.

Menurut Laksana dan Dewantara (2015:1) menyatakan bahwa

penelitian ini menunjukkan persepsi kemudahan penggunaan

berpengaruh positif terhadap minat menggunakan Internet Banking.

Persepsi kemudahan penggunaan merupakan sejauh mana seseorang

percaya bahwa dalam menggunakan suatu teknologi tidak

memerlukan usaha yang besar, artinya mudah untuk digunakan.

manfaat yang dirasakan dalam menggunakan Internet Banking

mempengaruhi seseorang untuk memiliki minat untuk

menggunakannya. Hal ini didasari atas efisiensi waktu yang dirasakan,

kemampuan melakukan transaksi, kemudahan operasional internet

Menurut Habibi dan Zaky (2015:20) menyatakan bahwa

penelitian ini menunjukkan kemudahan tidak berpengaruh terhadap

minat penggunaan mobile banking syariah. Kemudahan penggunaan

suatu teknologi tidak berpengaruh bagi seorang pengguna teknologi

yang umumnya dimasa kini telah mengenal teknologi dengan sangat

baik. Sehingga perlu dipertimbangkan lagi dalam minat menggunakan

layanan internet banking.

Menurut Aryani H (2015:15) menyatakan bahwa penelitian ini

menunjukkan kemudahan penggunaan tidak berpengaruh terhadap

minat untuk menggunakan layanan internet banking. Hasil ini dapat

disebabkan karena faktor terkuat yang dipertimbangkan oleh

seseorang dalam minat menggunakan internet banking adalah

kegunaan dari penerapan layanan internet banking, meskipun sistem

yang digunakan dalam layanan internet banking telah dibuat mudah

untuk dioperasikan dan sederhana, namun seseorang merasa tetap

mempertimbangkan segi kegunaan dalam minat menggunaan layanan

internet banking.

Menurut Tjini dan Baridwan (2013:8) menyatakan bahwa

penelitian ini menunjukkan persepsi kemudahan penggunaan tidak

berpengaruh positif dan signifikan terhadap minat menggunaan

internet banking. Hasil ini dapat disebabkan karena faktor terkuat

yang dipertimbangkan oleh responden dalam menggunakan internet

Informasi atas Online Banking (The Amount of Information).

Meskipun sistem yang digunakan dalam internet banking telah dibuat

sesederhana dan mudah untuk dioperasikan, namun responden tetap

mempertimbangkan segi keamanan dan privasi sebagai faktor

fundamental saat bertransaksi menggunakan internet banking.

Menurut sherly R (2013:3) menyatakan bahwa penelitian ini

menunjukkan bahwa persepsi kemudahan tidak berpengaruh terhadap

minat menggunakan internet banking. Meski fasilitas internet banking

menawarkan berbagai manfaat, faktanya minat nasabah untuk

menggunakannya masih sangat rendah tercermin dari masyarakat

Indonesia lebih menyukai transaksi perbankan secara manual.

Disamping itu masih banyak nasabah bank di Indonesia yang

menggunakan internet banking hanya sekedar melihat saldo, sehingga

nasabah tidak benar-benar merasakan manfaat internet banking.

Karena internet banking masih tergolong baru bagi masyarakat, pihak

bank haruslah mengetahui faktor-faktorapa saja yang bisa

mempengaruhi nasabah dalam menggunakan fasilitas internet

banking. Dengan demikian diharapkan dapat memberikan keunggulan

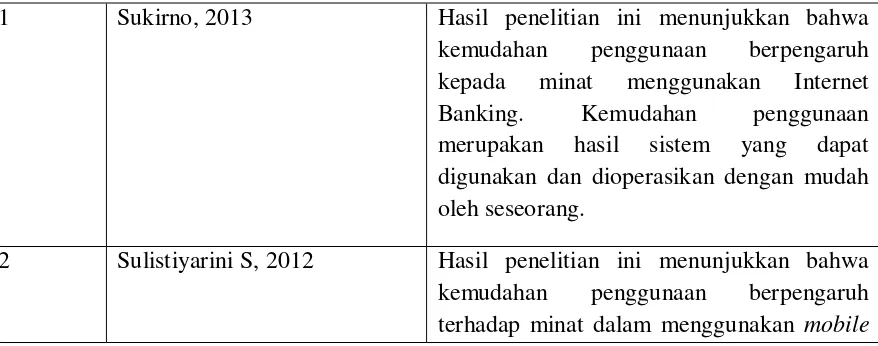

Tabel 1.1

Temuan ReseachGap

Gap Penulis Temuan

Isu: Pengaruh kemudahan terhadap minat penggunaan internet banking

Reseach Gap:

Terdapat perbedaan hasil penelitian Pengaruh kemudahan terhadap minat penggunaan internet banking

Terdapat pengaruh kemudahan terhadap minat penggunaan internet banking

Sukirno, 2013 Hasil penelitian ini menunjukkan bahwa kemudahan penggunaan berpengaruh kepada minat menggunakan Internet Banking. Kemudahan penggunaan merupakan hasil sistem yang dapat digunakan dan dioperasikan dengan mudah oleh seseorang.

Sulistiyarini S, 2012

Hasil penelitian ini menunjukkan bahwa kemudahan penggunaan berpengaruh terhadap minat dalam menggunakan mobile banking.

Irmadhani, 2014 Hasil penelitian ini menunjukkan bahwa persepsi kemudahan berpengaruh positif dan signifikan terhadap Penggunaan Online banking.

Laksana dan Dewantara, 2015

Hasil penelitian ini menunjukkan bahwa persepsi kemudahan berpengaruh positif terhadap minat Penggunaan Internet Banking.

Tidak terdapat pengaruh kemudahan terhadap minat penggunaan internet banking

Habibi dan Zaky, 2013

Hasil penelitian ini menunjukkan bahwa kemudahan tidak berpengaruh terhadap minat penggunaan mobile banking syariah.

Tjini dan Baridwan, 2013

Hasil penelitian ini menunjukkan bahwa persepsi kemudahan penggunaan tidak berpengaruh positif dan signifikan terhadap Penggunaan internet banking.

ly Sherly R, 2013 Hasil penelitian ini menunjukkan bahwa persepsi kemudahan tidak berpengaruh terhadap minat penggunaan internet banking.

Berdasarkan uraian latar belakang di atas maka penulis tertarik

untuk melakukan suatu penelitian yang berkaitan dengan internet banking

terutama pada mahasiswa, dengan judul Pengaruh Kemudahan

Penggunaan Dan Sikap Penggunaan TeknologiTerhadap Minat Nasabah

Menggunakan Internet Banking Dengan Persepsi Manfaat (Use

Usefulness) Sebagai Variabel Intervening.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka yang menjadi rumusan

masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh persepsi kemudahan penggunaan terhadap minat

menggunakan internet banking pada nasabah Bank BRI Syariah KC

Semarang?

2. Bagaimana pengaruh sikap penggunaan teknologi terhadap minat

menggunakan internet banking pada nasabah Bank BRI Syariah KC

3. Bagaimana pengaruh persepsi manfaat (perceived usefulness) terhadap

minat menggunakan internet banking pada nasabah Bank BRI Syariah

KC Semarang?

C. Tujuan Penelitian

1. Untuk menguji pengaruh persepsi kemudahan penggunaan terhadap

minat menggunakan internet banking pada nasabah Bank BRI

Syariah KC Semarang.

D. Kegunaan Penelitian

Dari penelitian ini, diharapkan dapat memberikan kontribusi

manfaat bagi pihak-pihak berikut :

1. Bank penyelenggara layanan internet banking

Penelitian ini diharapkan dapat memberikan manfaat bagi bank

mengenai faktor-faktor yang dapat mempengaruhi nasabah dalam

menggunakan layanan Internet Banking dan dapat dijadikan sebagai

bahan acuan kebijakan dalam upaya meningkatkan layanan Internet

Banking.

2. Nasabah

Pengguna layanan internet banking dapat memberikan kontribusi

positif dalam rangka menyediakan informasi tentang persepsi yang

mempengaruhi penggunaan internet banking dan mensosialisasikan

3. Akademis

Penelitian ini dapat menghasilkan suatu temuan baru tentang persepsi

yang dapat mempengaruhi nasabah dalam menggunakan internet

banking dan menjadi pelengkap dari penelitian–penelitian serupa yang

pernah dilakukan Sebelumnya.

E. Sistematika Penulisan

Untuk mengetahui gambaran yang jelas tentang isi dan materi yang

dibahas dalam penelitian ini, maka penulis menggunakan sistematika

penulisan yang mengacu pada pedoman penulisan skripsi Fakultas

Ekonomi dan Bisnis Islam IAIN (Institut Agama Islam Negeri)

Salatiga

BAB I PENDAHULUAN

Dalam bab ini dibahas tentang pertama latar belakang masalah yang

berisi alasan penelitian ini perlu diteliti berupa data atau fenomena

empiris dari obyek yang akan diteliti, research gap, adanya

kesenjangan penelitian yang perludi teliti dan alasan yang kuat bagi

peneliti untuk meneliti masalah yang diajukan. Kedua rumusan

masalah terdiri dari pernyataan masalah penelitian dan rumusan

masalah penelitian. Ketiga tujuan penelitian, keempat kegunaan

penelitian dan kelima sistematika penulisan.

Dalam bab ini akan membahas tentang pertama telaah pustaka berisi

ringkasan penelitian terdahulu, memberikan gambaran posisi

penelitian terhadap penelitian yang lain. Kedua karangka teori,

bangunan teori dan konsep yang akan digunakan untuk menganalisis.

Konsep-konsep yang terkait dan penting untuk dikaji sebagai landasan

dalam menulis bab analisis dan mengambil kesimpulan. Ketiga

kerangka penelitian, berisi telaah kritis untuk menghasilkan hipotesis

dan model penelitian yang akan diuji disajikan dalam bentuk gambar

dan atau persamaan. Dan terakhir hipotesis,sub bab ini berisi hipotesis

yang diajukan.

BAB III METODE PENELITIAN

Pada bab ini akan memberikan informasi jenis penelitian, lokasi dan

waktu penelitian, populasi dan sampel, teknik pengumpulan data,

skala pengukuran, variable penelitian, definisi konsep dan operasional,

instrument penelitian, uji instrumen penelitian dan alat analisis yang

digunakan dalam penelitian ini.

BAB IV ANALISIS DATA

Pada bab ini akan membahas tentang deskripsi obyek penelitian yang

berkaitan dengan penelitian, serta menguraikan hasil uji analisis data

dari data yang telah diperoleh, berup auji asumsi klasik yang meliputi

uji multicollinearity, uji heteroscendasticity dan uji normalitas. Juga

koefisien determinasi yang menggambarkan pengaruh variabel yang

digunakan.

BAB V PENUTUP

Merupakan bab yang memuat kesimpulan dan saran berdasarkan hasil

14

BAB II

LANDASAN TEORI A. Telaah Pustaka

Penelitian terdahulu merupakan hasil-hasil penelitian yang telah

dilakukan

oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan penelitian

yang akan dilakukan. Hasil-hasil penelitian yang dilakukan yang berkaitan

dengan pengaruh persepsi kemudahan penggunaan dan sikap penggunaan

teknologiterhadap minat nasabah menggunakan internet bankingdengan

persepsi manfaat (perceived usefulness) sebagai variable interveningtelah

diteliti pada berbagai penelitian terdahulu.

Guna mendukung penelitian dengan penelitian sebelumnya, berikut

akan dibahas beberapa penelitian yang terkait dengan penelitian penulis

yang berjudul pengaruh persepsi kemudahan penggunaan, sikap

penggunaan teknologi, persepsi manfaat (perceived usefulness) terhadap

minat nasabah menggunakan internet banking pada Bank BRI Syariah KC

Semarang.

Menurut Sukirno (2013:60) menyatakan bahwa penelitian ini

menunjukkan bahwa kemudahan penggunaan berpengaruh kepada minat

menggunakan internet banking. Hal ini mengandung implikasi agar

kedepannya internet banking melakukan pengembangan dan pemeliharaan

kemudahan teknologi yang lebih baik lagi sehingga konsumen lebih

Menurut Sulistiyarini,S (2012:12) menyatakan bahwa penelitian ini

menunjukkan kemudahan penggunaan berpengaruh terhadap minat dalam

menggunakan mobile banking. Persepsi kemudahan penggunaan

(perceived ease of use) sebagai tingkat keyakinan seseorang dalam

menggunakan suatu sistem sehingga tidak perlu mengeluarkan usaha yang

keras.

Menurut Irmadhani (2012:18) menyatakan bahwa penelitian ini

menunjukkan persepsi kemudahan penggunaan berpengaruh positif

terhadap minat mengggunakan Online Banking. Kemudahan penggunaan

mampu mengurangi usaha seseorang baik waktu maupun tenaga untuk

mempelajari sistem atau teknologi karena individu yakin bahwa sistem

atau teknologi tersebut mudah untuk dipahami. Intensitas penggunaan dan

interaksi antara pengguna (user) dengan sistem juga dapat menunjukkan

kemudahan penggunaan.

Menurut Laksana dan Dewantara (2015:15) menyatakan bahwa

penelitian ini menunjukkan persepsi kemudahan penggunaan berpengaruh

positif terhadap minat menggunakan internet banking. Persepsi

kemudahan penggunaan merupakan sejauh mana seseorang percaya bahwa

dalam menggunakan suatu teknologi tidak memerlukan usaha yang besar,

artinya mudah untuk digunakan. manfaat yang dirasakan dalam

menggunakan internet banking mempengaruhi seseorang untuk memiliki

dirasakan, kemampuan melakukan transaksi, kemudahan operasional

internet banking dan fleksibilitas yang dirasakan ketika menggunakannya.

Menurut Kharismawan dan Widiyanto (2016:11) menyatakan

bahwa penelitian ini menunjukkan persepsi kemudahan penggunaan

berpengaruh positif terhadap minat menggunakan internet banking.Hal ini

menunjukkan bahwa semakin tinggi kemudahan penggunaan yang

dirasakan, maka semakin tinggi pula minat menggunakan internet

banking.

Menurut baridwan dan Astia (2012:12) menyatakan bahwa

penelitian ini menunjukkan sikap penggunaan berpengaruh positif

terhadap minat menggunakan internet banking. Hal ini berarti bahwa

minat untuk menggunakan internet banking dipengaruhi oleh sikap dan

sikap untuk menggunakan layanan internet banking dipengaruhi oleh

persepsi kemudahan penggunaan dan kecocokan. Implikasi dari penelitian

ini relevan bagi pihak manajemen perbankan dan analis internet banking

untuk mempertimbangkan sikap, persepsi kemudahan penggunaan dan

kecocokan dalam menerapkan dan mengembangkan transaksi internet

banking dalam sistem perbankannya.

Menurut Rithmaya (2016:11) menyatakan bahwa penelitian ini

menunjukkan sikap penggunaan berpengaruh positif dan signifikan

terhadap minat menggunakan internet banking. Penggunaan internet

akan membentuk perilaku seseorang dalam penggunaan suatu teknologi

informasi (internet banking).

Menurut Larasati (2016:2) menyatakan bahwa penelitian ini

menunjukkan sikap penggunaan berpengaruh positif terhadap minat

menggunakan internet banking. Semakin banyak informasi yang diperoleh

nasabah tentang internet banking, maka nasabah akan semakin dapat

mengevaluasi layanan internet baning pada suatu bank khususnya sebagai

salah satu fasilitas yang digunakan untuk melakukan pembayaran. Jika

informasi yang diterima mahasiswa mengenai internet banking adalah hal

yang positif, maka akan berdampak pada semakin positif pula minat yang

ditunjukkan.

Menurut Rukhfiyanti dan Arthana (2015:40) menyatakan bahwa

penelitian ini menunjukkan sikap penggunaan teknologi berpengaruh

positif signifikan terhadap minat menggunakan internet banking. Sikap

memmengaruhi individu dalam penggunaan internet banking dikarenakan

sikap sebagai perasaan positif atau negatif pengguna internet banking yang

ditunjukkan oleh perasaan suka atau tidak suka seseorang terhadap

internet banking.

Menurut Hadipradjitno dan Istiarni (2014:8) menyatakan bahwa

penelitian ini menunjukkan sikap penggunaan teknologi berpengaruh

positif terhadap minat menggunakan internet banking. Hubungan

signifikan ini terjadi karena nasabah yang telah memakai internet banking

didapat dari pemakaiannya, maka mereka akan menggunakan internet

banking secara berulang.

Menurut Fachruddin dan fadhli (2016:2) menyatakan bahwa

penelitian ini menunjukkan persepsi manfaat (perceived usefulness)

berpengaruh positif terhadap minat menggunakan internet banking. Dapat

diketahui rata-rata responden menyatakan setuju atau merasa bermanfaat

menggunakan fasilitas internet banking, baik itu manfaat yang

dirasakannya dariaspek peningkatan produktivitas dan efektivitaskerja,

ataupun manfaat yang membuatpekerjaannya menjadi lebih cepat dan

fleksibel.

Menurut Yuniarta dan Sinarwati (2017:1) menyatakan bahwa

penelitian ini menunjukkan persepsi manfaat (perceived usefulness)

berpengaruh positif terhadap minat menggunakan internet banking.

Semakin banyak manfaat yang dapat dirasakan oleh nasabah maka dapat

meningkatkan minat konsumen untuk menggunakan sistem tesebut.

Menurut Amanullah (2014:22) menyatakan bahwa penelitian ini

menunjukkan persepsi manfaat (perceived usefulness) berpengaruh positif

terhadap minat menggunakan internet banking. Hasil penelitian

menunjukan kemanfaatan yang dipersepsikan berpengaruh positif dan

signifikan terhadap penggunaan sistem informasi (internet banking).

Menurut Afifah (2017:27) menyatakan bahwa penelitian ini

menunjukkan persepsi manfaat (perceived usefulness) berpengaruh positif

teknologi untuk mengharapkan manfaat yang diterimanya serta

membantunya dalam menyelesaikan pekerjaannya dengan lebih efektif dan

efisien. Semakin besar manfaat yang diterima, seseorang akan

menggunakan teknologi tersebut.

Menurut Irmadhani (2014:14) menyatakan bahwa penelitian ini

menunjukkan persepsi manfaat (perceived usefulness) berpengaruh positif

signifikan terhadap minat menggunakan online banking.Hasil penelitian

ini mengindikasikan bahwa persepsi nasabah mengenai manfaat dari

online banking yang semakin tinggi, maka akan meningkatkan

penggunaan online banking sebagai media bagi nasabah untuk melakukan

transaksi perbankan.

Tabel 2.1

Penelitian Terdahulu

No Penulis Temuan

Isu: Pengaruh persepsi kemudahan penggunaan terhadap minat nasabah menggunakan internet banking

1 Sukirno, 2013 Hasil penelitian ini menunjukkan bahwa kemudahan penggunaan berpengaruh kepada minat menggunakan Internet Banking. Kemudahan penggunaan merupakan hasil sistem yang dapat digunakan dan dioperasikan dengan mudah oleh seseorang.

banking.

3 Irmadhani, 2014 Hasil penelitian ini menunjukkan bahwa persepsi kemudahan berpengaruh positif dan signifikan terhadap Penggunaan Online banking.

4 Laksana dan Dewantara, 2015 Hasil penelitian ini menunjukkan bahwa persepsi kemudahan berpengaruh positif 5terhadap minat Penggunaan Internet Banking.

5 Kharismawan dan Widiyanto, 2016

Hasil penelitian ini menunjukkan bahwa persepsi kemudahan penggunaan berpengaruh positif terhadap minat menggunakan internet banking.

Isu: Pengaruh sikap penggunaan teknologi terhadap minat nasabah menggunakan internet banking

6 Baridwan dan Astia, 2012 Hasil penelitian ini menunjukkan bahwa sikap penggunaan teknologi berpengaruh positif terhadap minat menggunakan internet banking

7 Rithmaya, 2016 Hasil penelitian ini menunjukkan bahwa sikap penggunaan teknologi berpengaruh positif signifikan terhadap minat menggunakan internet banking.

8 Larasati, 2016 Hasil penelitian ini menunjukkan bahwa sikap penggunaan teknologi berpengaruh positif terhadap minat menggunakan internet banking.

9 Rukhfiyanti dan Arthana, 2015

Hasil penelitian ini menunjukkan bahwa sikap penggunaan teknologi berpengaruh positif signifikan terhadap minat menggunakan internet banking.

2014 sikap penggunaan teknologi berpengaruh positif terhadap minat menggunakan internet banking.

Isu: Pengaruh persepsi manfaat (perceived usefulness) terhadap minat nasabah menggunakan internet banking

11 Fachruddin dan Fadhli, 2016 Hasil penelitian ini menunjukkan bahwa persepsi manfaat (perceived usefulness) berpengaruh positif signifikan terhadap minat menggunakan internet banking.

12 Yuniarta dan Sinarwati, 2017 Hasil penelitian ini menunjukkan bahwa persepsi manfaat (perceived usefulness) berpengaruh positif terhadap minat menggunakan internet banking.

13 Amanullah, 2014 Hasil penelitian ini menunjukkan bahwa persepsi manfaat (perceived usefulness) berpengaruh positif terhadap minat menggunakan internet banking.

15 Irmadhani, 2014 Hasil penelitian ini menunjukkan bahwa persepsi manfaat (perceived usefulness) berpengaruh positif signifikan terhadap minat menggunakan online banking.

Sumber: Afifah (2017), Amanullah (2014), Baridwan (2012), Irmadhani (2014), Hadipradjitno (2014), Laksana (2015), Kharismawan (2016), Larasati (2016), Fachruddin (2016), Rithmaya (2016), Sukirno (2013), Yuniarta (2017), Rukhfiyanti (2015).

B. Kerangka Teori

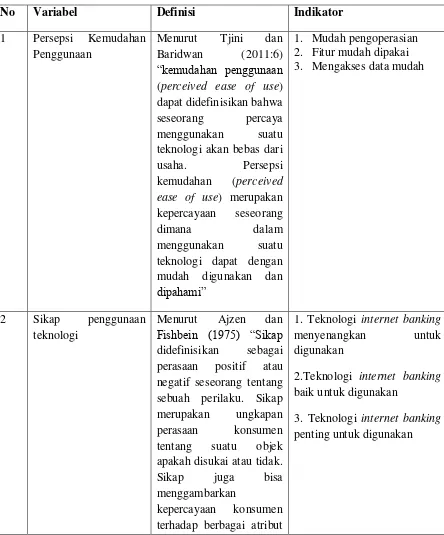

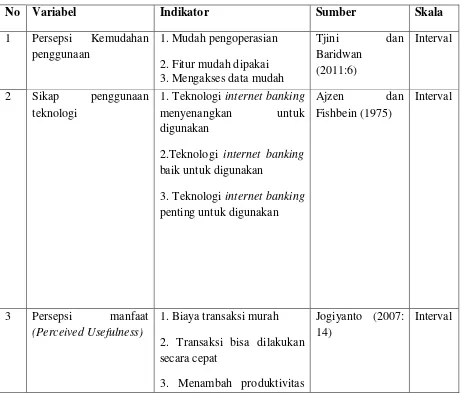

1. Persepsi kemudahan penggunaan

a. Pengertian kemudahan penggunaan

Persepsi kemudahan penggunaan (perceived ease of use)

dapat didefinisikan bahwa seseorang percaya menggunakan suatu

teknologi akan bebas dari usaha. Persepsi kemudahan (perceived

ease of use) merupakan kepercayaan seseorang dimana dalam

menggunakan suatu teknologi dapat dengan mudah digunakan dan

dipahami (Tjini dan Baridwan, 2011:6). Kemudahan dalam

bertransaksi menggunakan internet banking disediakan oleh pihak

perbankan agar mudah untuk dipahami dan mudah untuk

memerlukan usaha yang tinggi untuk mempelajarinya. Selain itu

kemudahan yang diberikan oleh layanan internet banking dapat

dilakukan dimana saja dan kapan saja.

Menurut Nurrahmanto (2015:24) konsep kemudahan

penggunaan menunjukkan tingkat dimana seseorang meyakini

bahwa penggunaan sistem informasi yang dalam hal ini adalah

minat menggunakan internet banking adalah mudah dan tidak

memerlukan usaha yang keras dari pemakainya untuk dapat

menggunakannya. Apabila sistem informasi mudah digunakan,

maka pengguna akan cenderung untuk menggunakan sistem

informasi tersebut dalam bertransksi.

Menurut Jogiyanto (2009) menyatakan persepsi kemudahan

penggunaan didefinisikan sebagai sejauh mana seseorang percaya

bahwa menggunakan suatu teknologi akan bebas dari usaha. Dari

definisinya maka dapat diketahui bahwa persepsi kemudahan

merupakan suatu kepercayaan tentang proses pengambilan

keputusan. Jika seseorang merasa percaya bahwa sistem informasi

mudah digunakan maka dia akan menggunakannya. Persepsi

kemudahan penggunaan (perceived ease of use) menurut Widjana

(2010:33) persepsi kemudahan penggunaan berarti keyakinan

individu bahwa menggunakan sistem teknologi informasi tidak

akan merepotkan atau membutuhkan usaha yang besar pada saat

Selanjutnya menurut Amanullah (2014:25) kemudahan

penggunaan didefinisikan sebagai tingkat keyakinan seseorang

bahwa dalam menggunakan sisitem tertentu tidak diperlukan usaha

yang keras. Meskipun usaha menurut setiap orang berbeda-beda

tetapi pada umumnya untuk menghindari penolakan dari pengguna

sistem atas sistem yang dikembangkan, maka sisitem harus mudah

diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang

memberatkan, itensitas penggunaan dan interaksi antara pengguna

dengan sistem juga dapat menunjukkan kemudahan

penggunaan.Konsep kemudahan penggunaan menunjukkan tingkat

dimana seseorang meyakini bahwa penggunaan sistem informasi

adalah mudah dan tidak memerlukan usaha keras dari pemakainya

untuk bisa menggunakannya. Konsep ini mencakup kejelasan

tujuan penggunaan sistem informasi dan kemudahan penggunaan

sistem untuk tujuan sesuai dengan keinginan pemakai. Konsep ini

memberikan pengertian bahwa apabila sistem informasi mudah

digunakan, maka pengguna akan cenderung untuk menggunakan

sistem informasi tersebut.

Selanjutnya menurut Andi (dalam Andriyanto, 2014)

persepsi kemudahan memberikan indikasi bahwa suatu system

dirancang bukan untuk menyulitan pemakaiannya, akan tetapi

penggunaan sistem justru mempermudah seseorang dalam

menggunakan system akan bekerja lebih mudah dibandingkan

dengan seseorang yang tidak menggunakan system atau manual.

Menurut Sebayang (2017:13) kemudahan penggunaan

merupakan suatu keyakinan tentang proses pengambilan

keputusan. Jika seseorang merasa yakin bahwa sistem informasi

mudah digunakan maka dia akan menggunakannya.

Sebaliknya,jika seseorang merasa yakin bahwa sistem informasi

tidak mudah digunakan maka dia tidak akan menggunakannya.

Dari definisi diatas, dapat diketahui bahwa persepsi

kemudahan penggunaan merupakan suatu sikap dimana seseorang

berpikir bahwa menggunakan suatu teknologi akan bebas dari

usaha. Variabel kemudahan penggunaan teknologi internet banking

didefinisikan sebagai suatu keyakinan dimana seseorang berpikir

bahwa penggunaan layanan internet banking tersebut dapat dengan

mudah untuk dipahami, dipelajari, dan digunakan. Dalam

penelitian ini persepsi kemudahan bagi nasabah percaya bahwa

bertransaksi menggunakan internet banking akan memberikan

waktu yang lebih efisien dan akan berkelanjutan dimasa yang akan

datang.

Apabila nasabah beranggapan internet banking mudah

dipelajari, maka layanan tersebut mudah untuk digunakan dan akan

sering digunakan oleh nasabah. Apabila para nasabah beranggapan

pengoperasiannya, maka layanan tersebut mudah untuk dijalankan

dan tidak membutuhkan banyak usaha.

Sebaliknya, jika para nasabah beranggapan bahwa internet banking

tidak mudah untuk dipelajari, tidak simpel, terlalu rumit dan susah

dalam pengoperasiannya, maka layanan internet banking tersebut

tidak menimbulkan rasa minat bagi para nasabah untuk

menggunaannya. Jika para nasabah beranggapan penggunaan

layanan internet banking tidak membutuhkan banyak usaha dan

ketika menggunakan layanan tersebut mereka merasa bahwa

pekerjaan yang diinginkan akan lebih mudah, maka internet

banking akan sering digunakan.

b. Dimensi kemudahan penggunaan

Venkatesh dan Davis (2000: 201) membagi dimensi persepsi

kemudahan

penggunaan menjadi berikut:

a. Interaksi individu dengan sistem jelas dan mudah

dimengerti (clear and understandable).

b. Tidak dibutuhkan banyak usaha untuk berinteraksi

dengan sistem tersebut (does not require a lot of mental

effort).

d. Mudah mengoperasikan sistem sesuai dengan apa yang

ingin individu kerjakan (easy to get the system to do what

he/she wants to do).

2. Persepsi sikap penggunaan teknologi

a. Pengertian sikap penggunaan teknologi

Sikap menurut Ajzen dan Fishbein (1975) didefinisikan

sebagai perasaan positif atau negatif seseorang tentang sebuah

perilaku. Sikap merupakan ungkapan perasaan konsumen tentang

suatu objek apakah disukai atau tidak, dan sikap juga bisa

menggambarkan kepercayaan konsumen terhadap berbagai atribut

dan manfaat dari obyek tersebut Sumarwan (2011:166). Sehingga

sikap merupakan ungkapan perasaan positif-negativ atau

suka-tidak suka terhadap suatu obyek atau perilaku.

Sikap penggunaan (attitude toward using) dalam TAM

dikonsepkan sebagai sikap terhadap penggunaan sistem yang

berbentuk penerimaan atau penolakan sebagai dampak bila

seseorang menggunakan suatu teknologi dalam pekerjaannya

(Davis, 1993). Sikap menjelaskan penerimaan seseorang terhadap

teknologi informasi (Hoppe et al.(2001). Dalam widyarini (2005)

disebutkan sikap menyatakan apa yang kita sukai atau tidak. Sikap

seseorang terdiri atas unsur kognitif/cara pandang (cognitive),

perilaku (behavioral components). Sikap dalam yahyapour (2008)

didefinisikan sebagai salah satu bentuk evaluasi terhadap

konsekuensi telah melaksanakan suatu perilaku. Menurut usuma

dan Susilowati (2007) serta yahyapour (2008) Attitude toward

using intenet banking diukur dengan indikator teknologi internet

banking dinilai perlu, menghimbau semua bank menggunakan

internet, serta menggunakan internet banking merupakan ide yang

bijaksana.

Sikap merupakan evaluasi positif atau negatif dalam

melakukan perilaku, Nazar dan Syahran (2008). Sikap terhadap

perilaku menunjukkan tingkatan seseorang mempunyai evaluasi

yang baik atau yang kurang baik tentang perilaku tertentu. Sikap

terdiri dari dua elemen yaitu ide yang sangat baik dan sesuatu yang

diinginkan. Ide yang sangat baik menunjukkan bahwa seberapa

jauh seseorang berpikir bahwa melakukan perilaku di masa yang

akan datang merupakan ide yang sangat baik. Sesuatu yang

diingikan menunjukkan seberapa jauh seseorang berpikir bahwa

melakukan perilaku di masa yang akan datang merupakan sesuatu

yang sangat diinginkan.

Sedangkan menurut Havelka (2004), sikap menunjuk pada

penilaian tingkat perasaan mengenai sasaran perilaku. Sikap

merupakan jumlah dari afeksasi (perasaan) yang dirasakan

perilaku, misalkan baik atau jelek, setuju atau menolak, dan

sebagainya. Berdasarkan hal tersebut dapat dikatakan bahwa sikap

seseorang terhadap sistem informasi menunjukkan seberapa jauh

orang tersebut merasakan bahwa sistem informasi baik atau jelek

bagi dirinya. (Fishbein dan Ajzen, 1975 dalam Jogiyanto, 2007).

Dari definisi diatas, dapat diketahui bahwa sikap

penggunaan adalah suatu tingkatan penilaian terhadap dampak

yang dialami oleh seseorang bila menggunakan suatu sistem

tertentu dalam pekerjaan. Sikap yaitu evaluasi dalam waktu lama

tentang yang disukai atau tidak disukai seseorang, perasaan

emosional, dan kecenderungan tindakan terhadap beberapa objek

atau ide. Bahwa sikap pengguna secara keseluruhan dalam

menggunakan teknologi dan informasi merupakan faktor utama

yang menentukan apakah seseorang menggunakan sistem tersebut.

Sikap merupakan perasaan yang timbul pada seseorang saat

melakukan suatu perilaku, bisa berupa perasaan yang positif

maupun negatif.

b. Komponen sikap penggunaan

Engel, dkk (dalam Priaji, 2011:69) Beberapa komponen sikap

penggunaan, yaitu :

1). Kognitif atau evaluasi adalah segmen opini atau keyakinan dari

sikap, yang menentukan tingkatan untuk bagian yang lebih penting

2). Afektif atau perasaan, perasaan adalah segmen emosional atau

perasaan dari sebuah sikap yang menimbulkan hasil akhir perilaku.

3). Perilaku atau tindakan adalah sikap merujuk pada suatu maksud

atau berperilaku dalam cara tertentu terhadap sesuatu atau

seseorang.

c. Pembentukan sikap

Proses pembentukan sikap berlangsung secara bertahap,

dimulai dari proses belajar. Proses belajar ini dapat terjadi karena

pengalaman-pengalaman pribadi seseorang dengan objek tertentu

seperti orang, benda, atau peristiwa dengan cara menghubungkan

objek tersebut dengan pengalaman-pengalaman lain dimana

seseorang telah memiliki sikap tertentu terhadap pengalaman itu

atau melalui proses belajar sosial dengan orang lain.

3. Persepsi manfaat (Perceived Usefulness)

a. Pengertian persepsi manfaat

Dalam Kamus Bahasa Indonesia (2008), persepsi

didefinisikan sebagai tanggapan atau penerimaan langsung dari

sesuatu atau atau proses seseorang mengetahui beberapa hal

melalui panca indra. Individu bertindak berdasarkan pada

persepsinya tanpa memperhatikan apakah persepsi tersebut akurat

atau tidak akurat dalam menggambarkan kenyataan. Penjelasan

yang satu dengan individu yang lain. Kehadiran suatu teknologi

akan dipersepsikan secara berbeda oleh seseorang. Ada seseorang

yang menganggap teknologi tersebut akan memberikan kemudahan

dan manfaat tetapi ada pula yang berfikir sebaliknya.

Persepsi manfaat merupakan suatu tingkatan dimana

seseorang percaya bahwa penggunaan suatu sistem tertentu akan

dapat meningkatkan prestasi kerja, menambah produktifitas dan

efektifitas kerja orang tersebut (Koeswoyo, 2006). Berdasarkan

definisi tersebut dapat diartikan bahwa manfaat dari penggunaan

teknologi informasi adalah dapat meningkatkan kinerja dan

prestasi kerja orang yang menggunakannya.

Menurut Andriyano (2014:46) persepsi kebermanfaatan

merupakan suatu pemikiran mengenai penggunaan teknologi

informasi dapat meningkatkan kinerja dan memberikan keuntungan

bagi penggunanya. Dengan demikian, jika seseorang merasa bahwa

dengan menggunakan teknologi informasi dapat mendatangkan

manfaat baik itu dapat berupa peningkatan kinerja atau keuntungan

bagi dirinya, maka dia akan menggunakannya. Sebaliknya jika

seseorang merasa bahwa dengan menggunakan teknologi informasi

kurang bermanfaat maka dia tidak akan menggunakannya.

Menurut Jogiyanto (2007:14) yang dimaksud manfaat yang

dirasakan atau Perceived Usefulness adalah sejauh mana seseorang

meningkatkan kinerja pekerjaannya. Dapat disimpulkan konteks

dari penelitian ini bahwa manfaat dalam internet banking

merupakan pandangan subyektif nasabah mengenai manfaat yang

diperoleh oleh para nasabah dalam peningkatan kinerjah nasabah

karena menggunakan internetbanking. ketika nasabah

menggunakan internet banking fasilitas layanan berkali-kali, maka

nasabah telah merasakan telah merasakan manfaat dari layanan

internet banking tersebut.

Selanjutnya Menurut Perkins dan Annan (2013:11)

mendefinisikan manfaat adalah mempertemukan kebutuhan dan

harapan konsumen secara berkelanjutan atas harga yang telah

mereka bayarkan. Manfaat dari penggunaan internet banking dapat

meningkatkan kinerja, dan kinerja orang yang menggunakannya.

Manfaat dalam internet banking merupakan manfaat yang

diperoleh penggunanya. Bank harus bisa mengidentifikasi jenis

fitur yang dapat bermanfaat bagi penggunannya atau diharapkan

oleh nasabah dalam melaksanakan tugas dan pekerjaanya. Karena

tingkat manfaat internet banking mempengaruhi sikap nasabah

terhadap suatu sistem.

Menurut Cahyo (2014), persepsi manfaat (Perceived

Usefulness) merupakan capable of beingused advantageously atau

dapat digunakan untuk tujuan yang menguntungkan. Kemudian

kebermanfaatan sebagai konstruk kepercayaan seseorang bahwa

penggunaan sebuah teknologi tertentu akan mampu meningkatkan

kinerja seseorang. Meskipun usaha menurut setiap orang

berbeda-beda tetapi pada umumnya untuk menghindari penolakan dari

pengguna sistem atas sistem yang dikembangkan, maka sistem

harus mudah diaplikasikan oleh pengguna tanpa mengeluarkan

usaha yang dianggap memberatkan, dengan begitu pengguna akan

mau menggunakan sistem tersebut.

Dari definisi diatas, dapat diketahui bahwa persepsi

manfaat (Perceived Usefulness) adalah suatu tingkatan dimana

seseorang mempercayai bahwa penggunaan sebuah sistem akan

mampu meningkatkan kinerja, menambah tingkat produktivitas

dan efektivitas. Dalam konteks penggunaan internet banking,

persepsi manfaat dapat dinyatakan bahwa penggunaan internet

banking dapat meningkatkan kinerja bagi nasabah yang

menggunakannya. Seseorang akan menggunakan internet banking

apabila orang tersebut mempercayai bahwa internet banking dapat

memberikan manfaat dalam melaksanakan tugas atau pekerjaan.

Oleh karena itu, tingkat persepsi manfaat internet banking

mempengaruhi para nasabah untuk menggunakan layanan internet

banking tersebut.

Pengguna terhadap manfaat dapat diukur dari beberapa

faktor sebagai berikut (Istiarni, 2014) :

1. Kegunaan, meliputi beberapa dimensi ukuran yaitu

menjadikan pekerjaan lebih mudah, bermanfaat dan dapat

menambah produktivitas.

2. Efektivitas, meliputi bebrapa dimensi ukuran yaitu dapat

mempertinggi efektivitas serta dapat mengembangkan

kinerja pekerjaan.

4. Persepsi minat

a. Pengertian minat

Minat perilaku (behavioral intention) menurut Jogiyanto

(2007: 116) adalah suatu keinginan atau minat seseorang untuk

melakukan suatu perilaku tertentu. Seseorang akan melakukan

suatu perilaku (behavioral) jika mempunyai keinginan atau minat

(behavioral intention) untuk melakukannya. Menurut Gunarso

(dalam Agustiati dan Arif 2013:5) minat adalah sesuatu yang

pribadi dan berhubungan erat dengan sikap. Minat dan sikap

mengambil keputusan. Minat dapat menyebabkan seseorang giat

melakukan sesuatu yang telah menarik minatnya.

Selanjutnya menurut Tampubolon (1991) mengatakan

bahwa minat adalah suatu perpaduan keinginan dan kemauan yang

dapat berkembang jika ada motivasi. Minat merupakan suatu

kesadaran dari diri orang sendiri dimana terdapat ketertarikan

terhadap suatu di luar diri, yang berarti bahwa minat harus dilihat

sebagai kesadaran diri sendiri. Rasa minat tidak mungkin timbul

dengan sendirinya perlu adanya dorongan atau pengenalan suatu di

luar diri yang di ketahui individu sehingga individu mendapatkan

kesadaran diri untuk mempunyai rasa minat yang ada di luar diri.

Rasa minat merupakan suatu penyebab terjadinya kegiatan dan

hasil yang nantinya akan di peroleh oleh individu. Minat terhadap

sebuah objek dapat timbul apabila objek tersebut sesuai tujuan dan

harapan yang diinginkan sebuah individu. Objek ini kemudian

menghasilkan hal yang diinginkan oleh individu sehingga objek

tersebut akan menjadi hal yang penting bagi individu tersebut.

Minat merupakan kecenderungan perilaku untuk tetap

menggunakan suatu teknologi (Wibowo, 2008). Minat merupakan

salah satu aspek psikis manusia yang dapat mendorong untuk

mencapai tujuan. Seseorang yang memiliki minat terhadap suatu

obyek, cenderung untuk memberikan perhatian atau merasa senang

individu apabila menilai sesuatu yang bermanfaat bagi dirinya

maka di saat itu lah dia akan berminat untuk menggunakannya lagi

dan akan mendatangkan kepuasan.

Bimo Walgito (1981:39) juga mempertegas pendapat

tersebut, yang memberikan pendapat bahwa minat adalah

keinginan atau perhatian seseorang pada sesuatu yang disertai rasa

ingin mempelajari dan mempraktekkannya. Sejalan dengan itu

Saiful Bahri Djamarah (2002: 62) menambahkan, bahwa minat

adalah suatu kecenderungan yang menetap untuk memperhatikan

aktifitas atau kegiatan. Berdasarkan pendapat tersebut, minat

diartikan sebagai keadaan seseorang yang mempunyai tanggapan

terhadap bidang tertentu dan diikuti adanya perhatian serta

usaha-usaha untuk mengetahui, mempelajari, dan membuktikannya

Menurut Kotler dalam (Wibowo, 2013) minat adalah

sesuatu yang timbul setelah menerima rangsangan dari produk

yang dilihatnya, kemudian timbul ketertarikan untuk mencoba

produk teresebut dan akhirnya timbul keinginan untuk membeli

dan dapat memiliki produk tersebut.

Dari definisi diatas dapat disimpulkan bahwa Minat berarti

seseorang memiliki ketertarikan untuk menggunakan internet

banking dalam memenuhi sebagian kebutuhan perbankannya.

Menggunakan internet banking menunjukan kepuasan individu

dalam menyelesaikan serangkaian tugasnya. Idealnya, dalam

hubunganya dengan faktor kecocokan tugas teknologi,

pemanfaatan teknologi diukur dengan seberapa besar proposi

pemakai memilih untuk memanfaatan sistem. Operasionalisasi

tersebut mencerminkan keputusan pemakai untuk menggunakan

ulang internet banking berdasarkan hasil evaluasinya atas faktor

kecocokan tugas teknologi sehingga pemanfaatan internet banking

berlangsung dalam situasi sukarela.

b. Faktor-faktor minat

Menurut Sudarsono dalam Harlan (2014), faktor-faktor

yang menimbulkan minat dapat digolongkan sebagai berikut :

1. Faktor kebutuhan dari dalam, kebutuhan ini dapat berupa

kebutuhan yang berbuhubungan dengan jasmani dan

kejiwaan.

2. Faktor motif sosial, timbulnya minat dalam diri

seseorang dapat didorong oleh motif sosial yaitu kebutuhan

untu mendapatkan pengakuan, penghargaan dari lingkungan

dimana ia berada.

3. Faktor emosional, faktor ini merupakan ukuran intensitas

seseorang dalam menaruh perhatian terhadap sesuatu

kegiatan atau objek tertentu

a. Pengertian Internet banking

Internet banking yang juga dikenal dengan istilah online

banking atau e-Banking ini menurut situs wikipedia adalah

melakukan transaksi, pembayaran, dan transaksi lainnya melalui

internet dengan website milik bank yang dilengkapi sistem

keamanan. Dari waktu ke waktu, makin banyak bank yang

menyediakan layanan atau jasa internet banking. Aplikasi

teknologi informasi dalam internet banking akan meningkatkan

efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan

pendapatan melalui sistem penjualanyang jauh lebih efektif

daripada bank konvensional. Tanpa adanya aplikasi teknologi

informasi dalam internet banking, maka internet banking tidak

akan jalan dan dimanfaatkan oleh industri perbankan.

Terkait internet banking sebagai salah satu inovasi

teknologi pada perbankan, internet banking merupakan pelayanan

transaksi elektronik melalui komputer atau laptop yang terhubung

dengan internet tanpa ada batas tempat atau waktu pelaksanaan

transaksi perbankan sehingga lebih mudah dan cepat seperti

transaksi pembayaran atau transfer dana yang dapat dilakukan di

setiap tempat dan waktu (Alsajjan and Dennis, 2006). Berdasarkan

Surat Edaran Bank Indonesia No. 6/18/DPNP/2004, internet

banking adalah salah satu pelayanan jasa bank yang

komunikasi dan melakukan transaksi perbankan melalui jaringan

internet, dan bukan merupakan bank yang hanya

menyelenggarakan layanan perbankan melalui internet, sehingga

pendirian dan kegiatan internet only bank tidak diperkenankan.

Internet banking meliputi sistem yang memungkinkan

nasabah bank, baik individu ataupun bisnis untuk mengakses

rekening melakukan transaksi bisnis atau mendapatkan informasi

produk dan jasa bank melalui jaringan pribadi ataupun publik

termasuk internet (tjini dan Baridwan, 2013).

Menurut Efraim Turban dalam Riswandi (2005) internet

banking dapat disebut dengan online banking, online banking

didefinisikan sebagai berbagai aktivitas perbankan yang tidak

dilakukan di tempat bank atau lokasi fisik bank sedangkan dapat

dilakukan di rumah, dijalan, dikantor yang melalui jaringan

internet. Internet atau elektronik atau perbankan online adalah

delivery channel terbaru yang akan ditawarkan oleh bank-bank ritel

di banyak negara-negara maju, dan ada kesepakatan luas bahwa

saluran ini akan memiliki dampak yang signifikan di pasar.

Berdasarkan Surat Edaran Bank Indonesia No.

6/18/DPNP/2004, internet banking adalah salah satu pelayanan

jasa bank yang memungkinkan nasabah untuk memperoleh

informasi, melakukan komunikasi dan melakukan transaksi

yang hanya menyelenggarakan layanan perbankan melalui internet,

sehingga pendirian dan kegiatan internet only bank tidak

diperkenankan.

Menurut Maharsi dan Fenny (2006), internet banking

adalah salah satu pelayanan jasa bank yang memungkinkan

nasabah untuk memperoleh informasi, melakukan komunikasi, dan

melakukan transaksi perbankan melalui jaringan internet dan

bukan merupakan bank yang hanya menyelenggarakan layanan

perbankan melalui internet.

Menurut Tong et al. (2011) disebutkan bahwa bank yang

menggunakan internet banking menyediakan layanan yang rendah

biaya untuk nasabah. Internet banking memangkas biaya operasi,

memperbaiki efisiensi, mengurangi biaya kertas untuk keperluan

transaksi serta memberikan kesempatan pada bank untuk menjaga

hubungannya dengan nasabah dan mencari nasabah baru. Internet

banking berkembang menjadi “one stop service and information

unit” yang menjanjikan keuntungan sekaligus untuk bank dan

nasabahnya (Tan dan Teo, 2000).

Dari definisi diatas, dapat disimpulkan bahwa

internetbanking merupakan suatu bentuk pemanfaatan media

internet oleh bank untuk mempromosikan dan sekaligus melakukan

transaksi secara online, baik dari produk yang sifatnya

penggunaan internet sebagai saluran perpanjangan jarak jauh untuk

mengantarkan jasa-jasa perbankan. Jasa-jasa yang diberikan

melalui penggunaan internet banking adalah jasa-jasa yang juga

diberikan melalui perbankan tradisional, seperti pembukaan

rekening tabungan dan melakukan transfer dana antar rekening.

Selain itu juga terdapat jenis layanan baru seperti tagihan

pembayaran elektronik yang memungkinkan nasabah untuk

menerima dan melakukan pembayaran melalui internet banking.

b. Keuntungan internet banking

Raharjo (2001) keuntungan dari internet banking antara lain :

1). business expansion

2). customer loyality

3). revenue and cost improvemen

4). competitive advantage

5). new business model

c. Kriteria internet banking

Layanan perbankan seluler harus memenuhi kriteria keamanan

bisnis. Berikut kriteria keselamatan Mobile Banking menurut

Bused and Tiwari dalam (Reza Ramadhan, 2016:27):

1. Kerahasiaan

Data harus dilindungi dengan cara melarang berbagai

akses yang tidak terpercaya dari tempat pengambilan.

2. Keaslian

Akses ke data dapat diberikan hanya ketika identitas

pengguna sudah dipastikan dan dikonfirmasi.

3. Integritas

Teknik Enkripsi harus digunakan untuk menghindari

manipulasi data selama transmisi. Bank dan nasabah,

keduanya harus melakukan verifikasi integritas pada

transmisi data dengan pemeriksaan validitas atribut

tertentu yang belum ditetapkan.

4. Non-disputability

Transaksi harus didokumentasikan secara terperinci dan

dapat terlayani kembali dengan alasan yang tepat dalam

jangka waktu yang lama agar nasabah memiliki catatan

transaksi dan dapat melaporkan apabila ada perbedaan

pada bank.

Jenis-jenis internet banking dapat dibagi menjadi (Turban.

et al, 2010):

1. Virtual Companies

Bank sebagai institusi yang membangun cabangnya

secara virtual dan tidak memerlukan fasilitas atau

alamat kantor perusahaan secara fisik dan hanya

melayani jasa perbankan melalui internet saja.

2. Hybrid Model

Sebagai bank yang sudah mapan sebelumnya dan

kemudian membangun situs web sebagai jasa

pemasaran dan saluran distribusi tambahan dari

pelayanan jasa tradisionalnya.

3. Strategic Partnership

Bank-bank atau jasa keuangan yang secara individual

atau membangun konsorsium dengan perusahaan

perangkat lunak terkemuka seperti microsoft, untuk

membangun perangkat lunak aplikasi keuangan yang

terintegrasi dengan sistem keuangan di perusahaan

tersebut untuk melayani kebutuhan pengelolaan

keuangan pribadi atau perusahaan.

Untuk mengetahui masalah yang akan dibahas, perlu adanya

kerangka pemikiran yang merupakan landasan dalam meneliti masalah

yang bertujuan untuk menemukan, mengembangkan dan menguji

kebenaran suatu penelitian dan kerangka berpikir dapat digambarkan

sebagai berikut:

Gambar 2.2

Kerangka Penelitian Pemikiran D. Hipotesis Penelitian

Sejumlah penelitian telah dilakukan untuk mengehtahui pengaruh

persepsi kemudahan penggunaan terhadap sikap penggunaan teknologi.

Persepsi kemudahan (perceived ease of use) merupakan kepercayaan

seseorang dimana dalam penggunaan suatu teknologi dapat dengan mudah

digunakan dan dipahami. Penelitian menurut Al-Somali et al. (2008)