BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Definisi dan Tujuan Sistem Informasi Akuntansi

Sistem akuntansi sudah merupakan bagian dari akuntansi yang lebih dikenal saat ini sebagai sistem informasi akuntansi. Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan manajemen. Dalam pengertian dari informasi, menurut Sutanta (2004 - 4) definisi informasi adalah sebagai berikut “Informasi merupakan hasil pengolahan data sehingga menjadi bentuk yang penting bagi penerimanya dan mempunyai kegunaan sebagai dasar dalam pengambilan keputusan yang dapat dirasakan akibatnya secara langsung saat itu juga atau secara tidak langsung pada saat mendatang”.

Informasi akuntansi terutama berhubungan erat dengan data keuangan dari suatu perusahaan. Agar data keuangan yang ada dalam perusahaan dapat dimanfaatkan oleh pihak intern perusahaan, khususnya pihak manajemen maupun pihak ekstern perusahaan, maka data keuangan tersebut harus disusun dalam suatu bentuk yang sesuai, maka diperlukan suatu sistem, dimana dalam sistem tersebut diuraikan cara mengatur arus dalam pengolahan data dalam perusahaan untuk dapat menghasilkan informasi yang berguna.

Selanjutnya untuk memahami lebih dalam pengertian dari sistem informasi akuntansi, menurut Bodnar dan Hopwood (2000:1) yaitu,

“Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan. Sistem informasi akuntansi mewujudkan perubahan ini apakah secara manual atau komputerisasi”.

Dari pengertian diatas dapat dilihat bahwa sistem informasi akuntansi meliputi beragam aktivitas yang berkaitan dengan siklus pemrosesan transaksi perusahaan, penggunaan teknologi informasi, dan pengembangan sistem informasi. Informasi adalah data yang diproses menjadi bentuk yang memiliki arti bagi penerima dan dapat berupa fakta. Jadi ada suatu proses transformasi data menjadi suatu informasi. Sedangkan data merupakan raw material untuk suatu informasi.

Perbedaan informasi dan data sangat tergantung pada nilai gunanya bagi manajemen yang memerlukan informasi tersebut. Informasi dari level manajemen tertentu bisa menjadi data bagi level manajemen diatasnya dan sebaliknya.

Hall (2001:17) menyatakan karakteristik informasi. Tanpa memperhatikan bentuk fisiknya, informasi yang berguna memiliki karakteristik sebagai berikut :

a. relevan

Isi sebuah laporan atau dokumen harus melayani suatu tujuan, sehingga laporan itu dapat mendukung keputusan manajer atau petugas administrasi

b. tepat waktu

Suatu informasi yang dihasilkan tidak boleh out of date dari periode waktu tindakan yang didukungnya

c. akurat

Informasi harus bebas dari kesalahan yang sifatnya material, informasi harus akurat dan sempurna.

d. lengkap

Dalam pengambilan keputusan dan pelaksanaan tugas tidak boleh ada informasi yang hilang

Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai. Menurut Dyckman (2001:4), definisi sistem informasi akuntansi adalah sebagai berikut : “Sistem informasi akuntansi adalah suatu sistem yang bertujuan untuk mengidentifikasi, mengukur, dan mengkomunikasikan informasi tentang entitas ekonomi kepada pihak – pihak yang berkepentingan dengan aspek keuangan perusahaan tersebut”.

Ditinjau dari definisi diatas dapat diketahui bahwa sistem informasi akuntansi dirancang untuk mencatat data keuangan yang akurat, tepat waktu, dan kronologis, memudahkan pengambilan kembali data keuangan dalam bentuk yang berguna bagi manajemen dan menyederhanakan penyusunan laporan keuangan periodik untuk pemakai eksternal.

Rancangan sistem informasi akuntansi untuk memenuhi kebutuhan informasi keuangan perusahaan tergantung pada ukuran perusahaan, sifat operasi, volume data, struktur organisasi, dan peraturan pemerintah. Oleh karena itu sistem informasi akuntansi suatu perusahaan harus mampu menyediakan informasi yang diperlukan tepat waktu untuk memenuhi kebutuhan pihak intern maupun pihak ekstern. Jika sistem informasi akuntansi ini tidak dapat menghasilkan informasi yang diperlukan, maka kita harus meninjau kembali sistem informasi akuntansi yang telah diterapkan tersebut.

Peninjauan terhadap sistem tersebut diperlukan karena sistem itu sendiri merupakan kerangka dan prosedur – prosedur yang saling berhubungan dan tidak dapat dipisahkan.

Adapun tujuan penyusunan sistem informasi akuntansi suatu perusahaan menurut Baridwan (2000:15) adalah sebagai berikut :

a. sistem informasi akuntansi yang disusun itu harus memenuhi prinsip cepat, yaitu harus mampu menyediakan informasi yang diperlukan tepat waktu dan dapat memenuhi kebutuhan dengan kualitas yang sesuai

b. sistem informasi akuntansi yang disusun itu harus memenuhi prinsip aman, yaitu harus dapat membantu dalam menjaga keamanan harta milik perusahaan dengan cara mem-pertimbangkan prinsip – prinsip pengawasan intern

c. sistem informasi akuntansi yang disusun itu harus memenuhi prinsip murah, yaitu biaya untuk menyelenggarakan sistem informasi akuntansi itu harus dapat ditekan, dengan kata lain mempertimbangkan cost dan benefit dalam menghasilkan sistem informasi akuntansi.

Pada dasarnya sistem informasi akuntansi dapat dikatakan baik apabila ketiga tujuan tersebut dapat dicapai, yaitu cepat, aman, dan murah. Apabila sistem informasi akuntansi dapat mempercepat penyampaian informasi dan mengurangi biaya administrasi, akan tetapi disisi lain mengakibatkan pengawasan yang lemah, maka sistem informasi akuntansinya belum baik. Oleh karena itu ketiga tujuan tersebut harus ada dan sejalan dalam aktivitasnya sehingga memudahkan dalam pengambilan keputusan.

Tujuan dari informasi akuntansi keuangan menurut Anthony, Hawkins, dan Kenneth (2004:4) adalah sebagai berikut:

“Financial Accounting Information is intended both for managers and

also for the use of parties external to the organizations ; including shareholder

(and trustees in nonprofit organizations), Banks, and other Creditors,

2. Sistem Informasi Akuntansi

Penjualan merupakan sebuah transaksi bisnis yang dapat dilihat dari pembelian komoditi, hak atau jasa atau beberapa dari kombinasi hal – hal tersebut.

Pada umumnya sumber pendapatan adalah penjualan, maka penjualan merupakan salah satu hal terpenting dalam kegiatan operasi perusahaan. Penjualan dapat dibagi atas tiga jenis yaitu : penjualan secara tunai, penjualan secara kredit, dan penjualan secara cicilan. Selanjutnya yang dibahas hanya penjualan secara tunai dan penjualan secara kredit.

Penjualan disebut sebagai penjualan tunai apabila saat penyerahan barang atau jasa diikuti langsung dengan pembayaran dari pihak pembeli. Sedangkan penjualan secara kredit, dalam pembayarannya ada tenggang waktu atau ada tenggang waktu antara beralihnya barang atau jasa yang dijual dengan waktu diterimanya pembayaran, dan selama tenggang waktu ini muncul apa yang disebut piutang bagi sipenjual dan menjadi hutang bagi sipembeli barang atau jasa tersebut.

a. Sistem Informasi Akuntansi Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Menurut Mulyadi (2001:463) dokumen – dokumen yang digunakan dalam sistem penjualan tunai adalah sebagai berikut :

1) faktur penjualan

Dokumen ini digunakan untuk merekam berbagai informasi mengenai transaksi penjualan tunai yang diperlukan oleh manajemen. Faktur ini berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kasir dan sebagai dokumen sumber untuk pencatatan transaksi penjualan kedalam jurnal penjualan

2) pita register kas

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh Fungsi Kasir dengan cara mengoperasikan mesin register kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan

3) bukti setor bank

Dokumen ini dibuat oleh fungsi kasir sebagai bukti penyetoran kas ke Bank.

4) rekapitulasi harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama periode akuntansi

5) bukti memorial

Dokumen ini digunakan sebagai dasar pencatatan harga pokok produk yang dijual selama periode akuntansi.

Catatan akuntansi yang digunakan dalam penjualan tunai adalah sebagai berikut :

1) jurnal penjualan; digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan

2) jurnal penerimaan kas; digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai

3) jurnal umum; digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual

4) kartu persediaan; digunakan untuk mencatat berkurangnya harga pokok produk yang dijual

5) kartu gudang; catatan ini tidak termasuk sebagai catatan karena hanya berisi data kuantitas persediaan yang disimpan digudang. Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang yang di simpan dalam gudang.

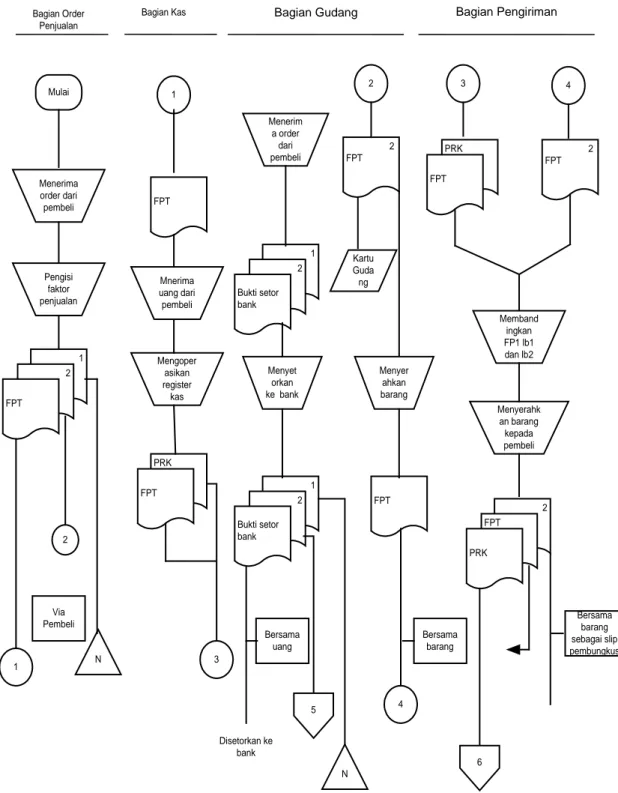

Mulai Menerima order dari pembeli Pengisi faktor penjualan 1 2 FPT 1 2 Via Pembeli N Bagian Order Penjualan Bagian Kas FPT 1 Mnerima uang dari pembeli Mengoper asikan register kas PRK FPT 3 Menerim a order dari pembeli Bagian Gudang 1 2 Bukti setor bank Menyet orkan ke bank 1 2 Bukti setor bank Disetorkan ke bank Bersama uang 5 N 2 FPT 2 Kartu Guda ng Menyer ahkan barang FPT 4 3 PRK FPT 2 FPT 4 Memband ingkan FP1 lb1 dan lb2 Menyerahk an barang kepada pembeli 2 FPT PRK Bersama barang 6 Bersama barang sebagai slip pembungkus

Gambar 2.1 Diagram Arus Data Penjualan Tunai

Sumber: Mulyadi, 2001. Sistem Akuntansi, Edisi ke tiga,Jakarta; Penerbit Salemba Empat. Hal. 476

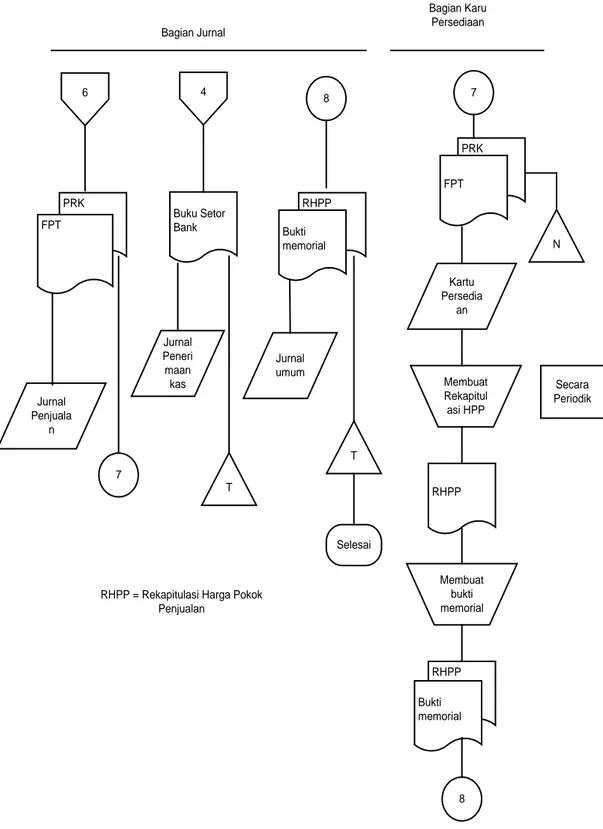

PRK 6 FPT 4 Jurnal Penjuala n 7 Buku Setor Bank 8 T Jurnal Peneri maan kas RHPP Bukti memorial Jurnal umum Selesai 7 PRK FPT Kartu Persedia an N Membuat Rekapitul asi HPP RHPP Membuat bukti memorial RHPP Bukti memorial 8 T Secara Periodik Bagian Jurnal Bagian Karu Persediaan

RHPP = Rekapitulasi Harga Pokok Penjualan

Gambar 2.2 Diagram Arus Data Penjualan Tunai

Sumber: Mulyadi, 2001. Sistem Akuntansi, Edisi ke tiga, Jakarta; Penerbit Salemba Empat. Hal. 477

b. Sistem Informasi Akuntansi Penjualan Kredit

Pada dasarnya aktifitas penjualan yang dilakukan oleh perusahaan adalah bertujuan untuk mencapai laba maksimal. Dalam rangka mencapai laba tersebut, tidak jarang perusahaan menggunakan sistem penjualan kredit. Sistem penjualan kredit yang dilakukan perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pelanggan.

Untuk menghindari tidak tertagihnya piutang, maka setiap penjualan kredit harus dilakukan analisa telebih dahulu kepada pembeli, layak atau tidaknya pembeli tersebut diberi kredit.

Menurut Mulyadi (2001:214) dokumen yang digunakan dalam penjualan kredit terdiri dari :

1) surat order pengiriman dan tembusannya

Surat order Pengiriman merupakan dokumen yang digunakan untuk memproses penjualan kredit dan digunakan oleh Fungsi Pengiriman untuk mengirimkan barang sesuai dengan spesifikasi yang terdapat di faktur

2) faktur dan tembusannya

Faktur ini digunakan untuk merekam berbagai informasi mengenai data pembeli. Faktur ini juga berfungsi sebagai pengantar pembayaran oleh pembeli ke Bagian Kasir, serta sebagai slip pembungkus yang ditempelkan oleh Bagian Pengiriman barang sebagai alat identifikasi bungkusan barang

3) rekapitulasi harga pokok penjualan

Dokumen ini digunakan oleh Fungsi Akuntansi untuk meringkas harga pokok produk yang dijual selama periode akuntansi dan juga sebagai bukti pendukung bagi pembuatan bukti memorial.

4) bukti memorial

Dokumen ini digunakan sebagai dasar pencatatan harga pokok produk yang dijual selama periode akuntansi.

Catatan akuntansi yang digunakan dalam penjualan kredit adalah sebagai berikut :

1) jurnal penjualan; dalam transaksi penjualan kredit, catatan ini berfungsi untuk mencatat transaksi penjualan kredit berdasarkan dokumen sumber faktur penjualan

2) jurnal umum; dalam transaksi penjualan kredit, catatan ini digunakan untuk mencatat harga pokok produk yang dijual berdasarkan dokumen bukti memorial

3) buku pembantu piutang; dalam transaksi penjualan kredit, catatan ini berfungsi sebagai buku pembantu yang digunakan untuk mencatat bertambahnya piutang kepada debitur tertentu berdasarkan dokumen sumber faktur penjualan

4) buku pembantu persediaan, dalam transaksi penjualan kredit, catatan ini berfungsi sebagai buku pembantu yang digunakan untuk mencatat harga produk jadi tertentu yang dijual berdasarkan dokumen sumber faktur penjualan

5) buku besar, akun buku besar yang terkait dalam siklus pendapatan adalah piutang usaha, pendapatan penjualan, biaya produk yang dijual, dan persediaan produk jadi.

2 7 Surat Order Pengiriman (Credit Copy) Memeriksa status kredit Memberi otorisasi kredit 7 Surat Order Pengiriman (Credit Copy) 4 Bagian Kredit 2 1 Surat Order Pengiriman Menyiapka n barang Menyerahk an barang 1 Surat Order Pengiriman Bagian Gudang Kartu Gudang 5 Bersama dengan barang 5 2 2 1 Surat Order Pengiriman Bersama dengan barang 4 3 2 Surat Order Pengiriman Menempel surat order pengiriman pada pembungkus barang Menyerahkan barang kepada peruashaan angkuran umum 5 4 3 2 Surat Order Pengiriman 1 Surat Order Pengiriman 6 Ditempel padapembungkus barang sebagai slip

pembungkus Diserahkan kepada perusahaan angkuran umum N Gambar 2.3 Flowchart Penjualan Kredit

Sumber: Mulyadi,2002, Auditing Edisi ke-6, buku dua Jakarta, Salemba Empat, hal. 45.

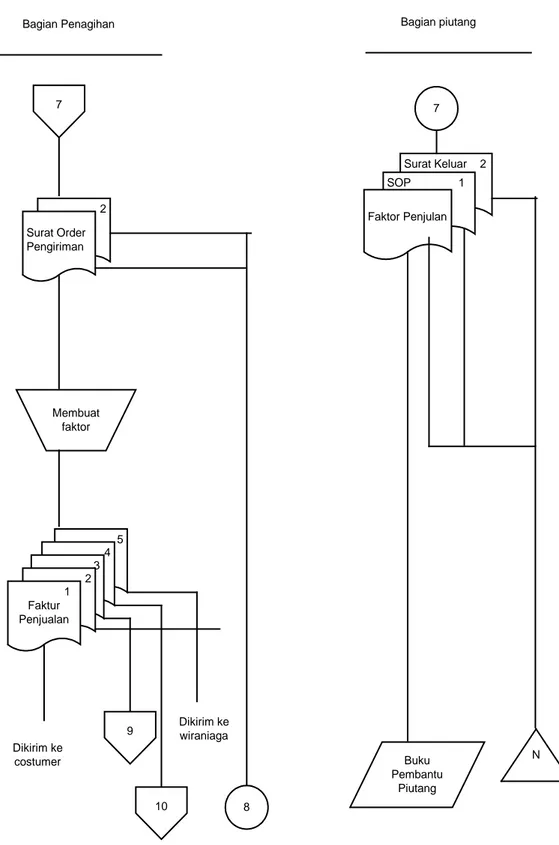

7 Bagian Penagihan 2 Surat Order Pengiriman Membuat faktor 5 4 3 2 1 Faktur Penjualan Dikirim ke costumer 9 10 Dikirim ke wiraniaga 8 Bagian piutang 7 Surat Keluar 2 SOP 1 Faktor Penjulan Buku Pembantu Piutang N

Gambar 2.4 Flowchart Penjualan Kredit

Sumber: Mulyadi,2002, Auditing Edisi ke-6, buku dua Jakarta, Salemba Empat, hal. 46.

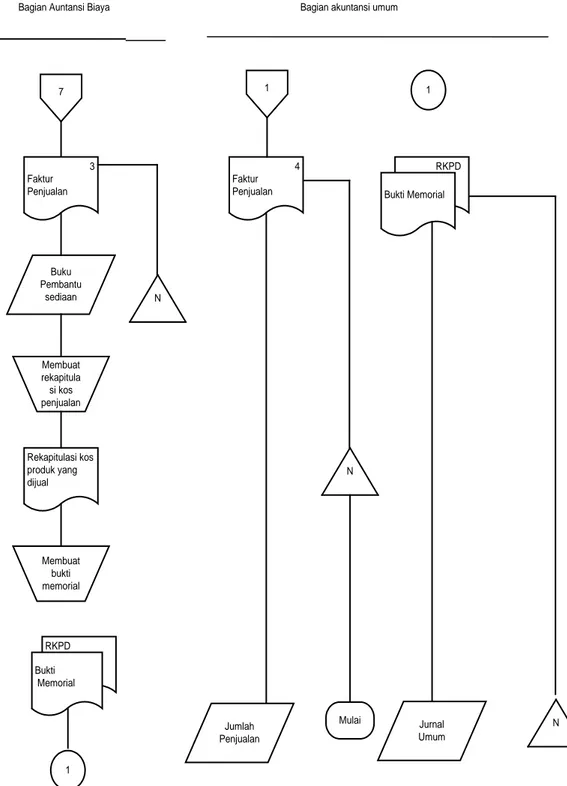

Bagian Auntansi Biaya Bagian akuntansi umum 7 3 Faktur Penjualan Buku Pembantu sediaan Membuat rekapitula si kos penjualan Rekapitulasi kos produk yang dijual Membuat bukti memorial RKPD Bukti Memorial 1 1 1 4 Faktur Penjualan RKPD Bukti Memorial N N Jumlah Penjualan Jurnal Umum N Mulai

Gambar 2.5 Flowchart Penjualan Kredit

Sumber: Mulyadi,2002, Auditing Edisi ke-6, buku dua Jakarta, Salemba Empat, hal. 47.

3. Prosedur Penjualan Tunai dan Penjualan Kredit

Prosedur menurut Mulyadi (2001:5) adalah “Suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang – ulang”.

Berdasarkan definisi diatas bahwa prosedur merupakan suatu urutan pekerjaan menulis yang melibatkan beberapa orang dalam satu bagian atau lebih yang disusun untuk menjaminadanya perlakuan yang sama terhadap transaksi – transaksi perusahaan yang sering terjadi. Dengan demikian pekerjaan yang berulang – ulang harus dilakukan dengan prosedur yang sama. Sedangkan maksud dari kegiatan klerikal adalah kegiatan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar, yaitu menggandakan, menghitung, memberi kode, mendaftarkan, dan membandingkan.

Prosedur juga merupakan metode – metode yang digunakan untuk melaksanakan kegiatan sesuai dengan kebijakan yang telah ditetapkan. Prosedur yang baik pada umumnya memenuhi kriteria berikut ini :

a. prosedur harus dinyatakan dengan jelas dengan bentuk tertulis dan disusun secara sistematis dalam bentuk pedoman prosedur

b. prosedur yang disusun harus cukup sederhana untuk memudahkan pelaksanaan tugas para pegawai

c. pelaksanaan prosedur harus dapat dicapai dengan biaya rendah

d. secara periodik prosedur yang disusun harus dievaluasi untuk dinilai efisiensi dan efektivitasnya serta diadakan perbaikan jika perlu

e. prosedur yang disusun harus memperhatikan prinsip pengendalian intern, antara lain:

1) penggunaan formulir yang dibubuhi nomor urut tercetak

2) pemisahan fungsi yang tegas dan tepat agar tercapai mekanisme saling uji

3) pekerjaan hanya dapat dilaksanakan setelah ada otorisasi dari pejabat yang berwenang

Kegiatan penjualan terdiri dari transaksi penjualan barang dan jasa dengan jumlah yang dibebankan kepada pelanggan dalam transaksi perusahaan, baik secara tunai maupun secara kredit.

a. Prosedur Penjualan Tunai

Dalam pelaksanaan penjualan tunai tersebut terdapat jaringan prosedur yang membentuk sistem penjualan tunai yang melibatkan beberapa unit atau bagian dalam organisasi. Kegiatan ini dapat di lihat dari diagram arus data atau Diagram Arus Data logis (DAD), selain itu dapat juga di lihat dari bagan arus dokumen (flowchart), yang mengemukakan distribusi formulir – formulir.

Aktifitas – aktifitas yang dilakukan tiap – tiap bagian dalam sistem informasi akuntansi penjualan tunai Menurut Mulyadi (2001:469) adalah sebagai berikut :

1) bagian order penjualan

(a) menerima order dari pembeli

(b) mengisi faktur penjualan tunai sebanyak 3 lembar dan mendistribusikan tembusannya :

Lembar 1: diserahkan kepada pembeli untuk kepentingan pembayaran ke bagian kasir

Lembar 3: arsip bagian order penjualan menurut nomor urut faktur.

2) bagian kasir

(a) menerima faktur penjualan tunai dari bagian order penjualan (b) menerima uang dari pembeli sebesar yang tercantum dalam

faktur penjualan tunai

(c) mengoperasikan register kas untuk menghasilkan pita register kas

(d) membubuhkan cap “Lunas” diatas faktur penjualan tunai dan menempelkan pita register kas pada faktur tersebut

(e) menyerahkan faktur penjualan tunai dan pita register kas pada pembeli untuk kepentingan pengambilan barang ke bagian pengiriman barang.

(f) mengisi bukti setor Bank 3 lembar pada akhir hari kerja (g) menyetor kas yang diterima dari hasil penjualan tunai ke Bank (h) mendistribusikan bukti setor Bank sebagai berikut :

Lembar 1: diserahkan ke Bank bersama dengan kas yang disetor Lembar 2 : diserahkan ke bagian jurnal

Lembar3 : disimpan dalam arsip bagian Kasir berdasarkan urutan tanggal setor.

3) bagian gudang

(a) menerima faktur penjualan tunai lembar ke-2 dan menyiapkan barang sebanyak yang tecantum dalam faktur penjualan tunai (b) mencatat kuantitas barang yang diserahkan ke bagian

pengiriman ke dalam kartu gudang

(c) menyerahkan barang ke bagian pengiriman barang bersama dengan faktur penjualan tunai lembar ke-2.

4) bagian pengiriman barang

(a) menerima faktur penjualan tunai lembar ke-2 bersama dengan barang dari bagian gudang

(b) menerima faktur penjualan tunai lembar ke-1 dilampiri dengan pita register kas dari bagian Kasir

(c) membandingkan faktur penjualan tunai lembar ke-1 dan ke-2 dan memeriksa pita register kas untuk menentukan apakah harga barang telah di bayar

(d) menyerahkan barang kepada pembeli

(e) mendistribusikan faktur penjualan tunai sebagai berikut :

Lembar1 :diserahkan ke bagian dilampiri dengan pita register kas

Lembar2 :diserahkan kepada pembeli bersama dengan penyerahan barang.

5) bagian jurnal

(a) menerima faktur penjualan tunai yang dilampiri dengan pita register kas dari bagian pengiriman barang

(c) mengirim faktur penjualan tunai dilampiri dengan pita register ke bagian kartu persediaan

(d) menerima bukti setor Bank lembar ke-2 dari bagian Kasir

(e) mencatat bukti setor Bank lembar ke-2 dalam jurnal penerimaan kas

(f) mengarsipkan bukti setor Bank lembar ke-2 dalam arsip berdasarkan urutan tanggal setor

(g) menerima bukti memorial dilampiri dengan rekapitulasi harga pokok penjualan dari bagian kartu persediaan

(h) mencatat bukti memorial ke dalam jurnal umum

(i) mengarsipkan bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan berdasarkan nomor bukti memorial.

6) bagian kartu persediaan

(a) menerima faktur penjualan tunai yang dilampiri dengan pita register kas dari bagian jurnal

(b) mencatat kuantitas dan harga pokok persediaan yang dijual dalam kartu persediaan berdasarkan faktur penjualan tunai

(c) mengarsipkan faktur penjualan tunai yang dilampiri dengan pita register kas menurut nomor urut faktur penjualan tunai

(d) secara periodik membuat dengan rekapitulasi harga pokok penjualan selama periode tertentu berdasarkan data harga pokok persediaan yang dijual dalam kartu persediaan

(e) membuat bukti memorial sebagai dasar pencatatan harga pokok persediaan yang dijual selama periode tertentu berdasarkan rekapitulasi harga pokok penjualan

(f) menyerahkan bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan ke bagian jurnal.

b. Prosedur Penjualan Kredit

Penjualan kredit dilaksanakan perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli, dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut untuk menghindari tidak tertagihnya piutang.

Setiap penjualan kredit harus dilakukan analisa telebih dahulu kepada pembeli, layak atau tidaknya pembeli tersebut diberi kredit. Diagram Arus Data

dari sistem informasi ini dapat dilihat dari gambar 3, yang menggambarkan Arus Data Logis dari pemrosesan transaksi penjualan kredit.

Adapun aktifitas bagian – bagian yang terlibat dalam sistem penjualan kredit Menurut Mulyadi (2001:237) adalah sebagai berikut :

1) Departemen penjualan

(a) Proses penjualan dimulai dari departemen penjualan yang menerima pesanan pelanggan. Pesanan pelanggan yang diterima dapat berupa surat, hubungan telepon, atau agen penjualan yang datang ke tempat pelanggan

(b) Membuat pesanan pelangan. Pesanan pelanggan mengidentifikasikan tipe dan kuantitas dari barang yang diminta (c) Memberikan surat pesanan penjualan ke bagian gudang

(d) Membuat surat perintah pengeluaran barang, dan menyerahkan ke bagian gudang

(e) Membuat surat jalan. 2) Departemen kredit

Melakukan transaksi persetujuan, yang berhubungan dengan pemeriksaan kelayakan pemberian kredit kepada pelanggan. Dalam memutuskan sifat/jenis pemeriksaan pemberian kredit sangat bergantung pada keadaan saat terjadinya penjualan.

3) Departemen gudang

(a) Menerima surat perintah pengeluaran barang (Picking Ticket), dan salinan pesanan penjualan. Dokumen ini mengidentifikasikan bahwa barang perusahaan harus ditempatkan dan diambil dari rak – rak Gudang

(b) Memparaf salinan surat perintah pengeluaran barang, dan meyakinkan banwa pesanan sudah diberkan yang benar

(c) Menyerahkan barang ke Bagian Pengiriman. 4) Departemen pengiriman

(a) Menerima salinan dokumen pengiriman dan surat jalan dari Bagian Penjualan

(b) Menerima barang yang dikirim

(c) mengirim barang kepada pelanggan bersama dengan dokumen pengiriman untuk menggambarkan isi kiriman tersebut.

5) Departemen penagihan

(a) Mengumpulkan informasi tentang transaksi penjualan ke departemen lainnya

(b) Menerima tagihan, salinan buku besar, dan salinan arsip dari departemen penjualan.

Departemen Pengawasan Persediaan menggunakan surat perintah pengeluaran barang sebagai dokumen bukti untuk menyesuaikan buku besar tambahan persediaan.

7) Departemen piutang

(a) Departemen piutang memposting data salinan buku besar pesanan penjualan pada buku besar tambahan piutang

(b) Setiap salinan buku besar dari pesanan penjualan digunakan untuk menaikkan rekening pelanggan sesuai dengan penjualannya

(c) Mengarsip salinan buku besar

(d) Secara berkala meringkas saldo setiap rekening dan mengirimkannya ke buku besar umum.

8) Departemen buku besar umum

(a) Dengan melakukan penetapan periode pemesanan, departemen buku besar umum menerima dokumen jurnal dari departemen penagihan dan departemen pengawasan persediaan

(b) Ringkasan rekening dari departemen piutang. Flowchart sistem penjualan kredit.

Didalam transaksi penjualan kredit terdapat retur penjualan. Hal ini terjadi karena barang yang di pesan pelanggan tidak sesuai dengan barang yang dikirim oleh perusahaan. Transaksi retur penjualan terjadi jika perusahaan menerima pengembalian barang dari pelanggan. Pengembalian barang oleh pelanggan harus diotorisasi oleh Departemen Penjualan dan diterima oleh Departemen Penerimaan.

Dokumen yang digunakan dalam retur penjualan Menurut Mulyadi (2001:57) adalah sebagai berikut :

a. Memo kredit

Memo kredit merupakan dokumen sumber (source document) sebagai dasar pencatatan transaksi retur penjualan dalam kartu piutang dan jurnal umum atau jurnal retur penjualan. Dokumen ini dikeluarkan oleh Depaertemen Penerimaan untuk menerima barang yang dikembalikan.

b. Laporan penerimaan barang

Laporan Penerimaan Barang merupakan dokumen pendukung yang melampiri memo kredit. dokumen ini dikeluarkan oleh Departemen Penerimaan sebagai laporan telah diterimanya dan diperiksanya barang dari pembeli.

Aktifitas bagian yang terlibat dalam transaksi penjualan kredit terdiri dari:

a. Bagian penjualan

1) Menerima pemberitahuan retur penjualan

2) Membuat memo kredit dan tembusannya ke bagian penerimaan barang. b. Bagian penerimaan barang

1) Menerima memo kredit dan laporan penerimaan barang dari bagian penjualan

2) Menerima dan memeriksa barang

3) Membuat laporan penerimaan barang (LPB). c. Bagian gudang

1) Menerima laporan penerimaan barang (LPB) dari bagian penerimaan barang

2) Membuat kartu gudang

3) Mengarsip laporan penerimaan barang (LPB). d. Bagian piutang

1) Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian gudang

2) Membuat kartu piutang berdasarkan memo kredit yang ada. e. Bagian kartu persediaan

1) Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian piutang

2) Mengisi harga pokok barang 3) Membuat kartu persediaan. f. Bagian jurnal

1) Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian kartu persediaan

2) Membuat jurnal retur penjualan 3) Mengarsip dokumen yang ada.

4. Hasil Sistem Informasi Penjualan Dalam Meningkatkan Efesiensi Dan Efektivitas Perusahaan

Hasil dari Sistem Informasi Penjualan yaitu Efesiensi dan Efektivitas didalam perusahaan. Menurut Gondodiyoto (2007:123) pengertian Efesiensi dan Efektivitas adalah sebagai berikut:

Efesiensi yang diartikan bahwa sumber daya informasi terutama dalam penjualan dapat menghasilkan output semaksimal mungkin dengan penekanan berbagai biaya. Efektivitas yang diartikan bahwa sistem informasi penjualan menghasilkan pelaporan yang efektif, pemakai atas laporan yaitu mengenai keinginan atas informasi baik kebutuhan saaat ini dan kebutuhan yang akan

datang dapat diketetahui dengan sebaik-baiknya sehingga dapat menyajikan informasi yang relevan dan dapat dipahami bagi yang menggunakannya.

B. Tinjauan Terdahulu

Tinjauan terdahulu digunakan sebagai bahan referensi untuk penelitian lanjutan. Tabel 2.1 Tinjauan Terdahulu Nama Peneliti Judul Metode Penelitian Hasil Penelitian Andrew Timothy

Analisis Sistem Informasi Akuntansi PenjualanCPO terhadap proses Penagihan Piutang pada PT. PP London Sumatra Indonesia Tbk

Deskriptif PT. PP London Sumatra Indonesia Tbk tergolong sederhana karena unsur2 system akuntansi penjualan Hanya terbatas pada penjualan tunai, karena perusahaan tidak mengenal istilah penjulan kredit Riwati

Serepina Pakpahan

Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas Pada PT. Indofarama Global Medika Medan

Deskriptif PT. Indofarama Global Medika Medan telah menetapkan pemisahan fungsi yang memadai, fungsi yang terkait adalah fungsi penjulan, kas, pengiriman dan fungsi pencatatan.

Perbedaan penelitian saat ini dengan penelitian terdahulu dapat dilihat dari hasil penelitian. Berikut ini akan disajikan hasil penelitian terdahulu.

1. Sistem akuntansi penjualan Hanya terbatas pada penjualan tunai, karena perusahaan tidak mengenal istilah penjulan kredit

2. Menetapkan pemisahan fungsi yang memadai, fungsi yang terkait adalah fungsi penjulan, kas, pengiriman dan fungsi pencatatan.

Hasil penelitian saat ini ialah, bahwa secara umum perusahaan telah menerapkan Sistem Informasi Akuntansi Penjualan dengan baik dengan adanya flowchart yang bisa dijadikan sebagai alat pengawasan dalam penjualan

C. Kerangka Konseptual

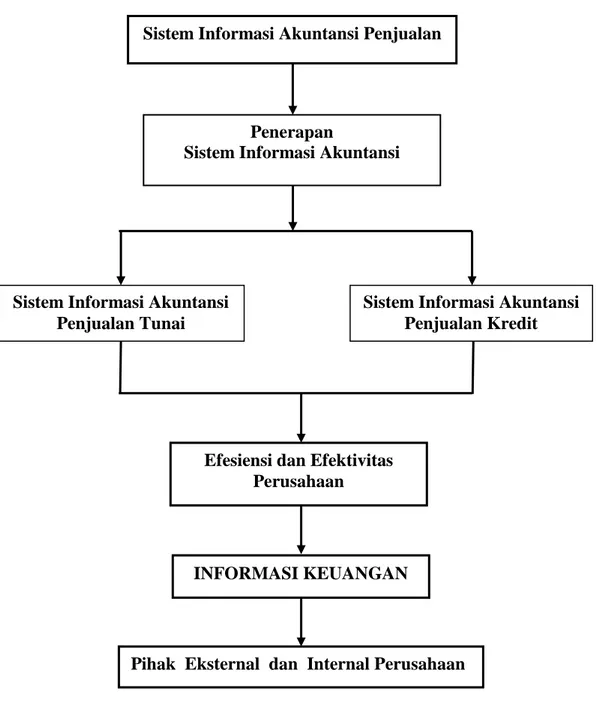

Kerangka konseptual penelitian ini dapat digambarkan seperti berikut ini

Gambar 2.6 Kerangka Konseptual Sistem Informasi Akuntansi

Penjualan Tunai

Sistem Informasi Akuntansi Penjualan Kredit Sistem Informasi Akuntansi Penjualan

Penerapan

Sistem Informasi Akuntansi

INFORMASI KEUANGAN

Pihak Eksternal dan Internal Perusahaan Efesiensi dan Efektivitas

PT. Perusahaan Perdagangan Indonesia (Persero) dalam implementasinya berdasarkan teori-teori sistem informasi akuntansi yang telah ada. Dalam penerapannya sistem informasi akuntansi dibedakan atas Sistem Informasi Penjualan Tunai dan Sistem Informasi Penjualan Kredit. Setelah ditetapkan kedua sistem informasi tersebut, kemudian menentukan hasil kedua system tersebut dengan melihat berdasarkan standart efesiensi dan efektivitas. Efesiensi yang diartikan sebagai penjualan yang dapat menghasilkan output semaksimal mungkin dengan penekanan berbagai biaya dan efektivitas sebagai sistem informasi penjualan yang menghasilkan pelaporan yang efektif, pemakai atas laporan yaitu mengenai keinginan atas informasi baik kebutuhan saaat ini dan kebutuhan yang akan datang dapat diketetahui dengan sebaik-baiknya. Di sinilah peran efesiensi dan efektivitas yang kemudian digunakan sebagai informasi keuangan yang relevan dan dapat dengan mudah digunakan sesuai dengan dengan kebutuhan sekarang dan yang akan datang. Informasi Keuangan dalam perusahaan merupakan suatu sistem di perlukan oleh pihak eksternal dan pihak internal perusahaan. Pihak internal perusahaan yaitu para pengambil keputusan ataupun manajemen dengan informasi yang diperoleh dengan cepat, akurat, dan dapat dipercaya tersebut akan menjadi alat untuk kemajuan perusahaan.