UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

SISTEM INFORMASI AKUNTANSI PENJUALAN DALAM MENINGKATKAN EFESIENSI DAN EFEKTIVITAS

PADA PT. PERUSAHAAN PERDAGANGAN INDONESIA (PERSERO)

Oleh :

Nama : Ignatius Surianto

NIM : 080522027

Jurusan : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Sistem Informasi Akuntansi Penjualan dalam Meningkatkan Efesiensi dan Efektivitas pada PT. Perusahaan Perdagangan Indonesia (Persero)” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan Pebruari 2011 Yang membuat Pernyataan

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yesus Kristus atas segala berkat dan anugrah-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Sistem Informasi Akuntansi Penjualan dalam Meningkatkan Efesiensi dan Efektivitas pada PT. Perusahaan Perdagangan Indonesia (Persero)” disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, serta kerja sama semua pihak yang telah turut membantu peneliti dalam menyelesaikan skripsi ini. Pada kesempatan ini, peneliti ingin menyampaikan hormat dan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Firman Syarif, M.Si. Ak selaku Ketua Departemen Fakultas Ekonomi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Universitas SumateraUtara,

4. Bapak Drs. Chairul Nazwar, M.Si., Ak. selaku Dosen Pembanding/Penguji I dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Dosen Pembanding/Penguji II yang telah memberikan kritik dan saran kepada peneliti,

5. Ayahanda Stepanus Samino dan Ibunda Juliana Supinah yang telah membiayai pendidikan peneliti selama ini serta selalu mendoakan dan mendukung peneliti dalam penyelesaian skripsi ini.

Peneliti menyadari bahwa masih terdapat banyak kekurangan dalam penyusunan skripsi ini baik dalam tata bahasa maupun pembahasannya. Dengan demikian peneliti menerima kritik dan saran yang membangun dari berbagai pihak demi penyempurnaan skripsi ini. Semoga skripsi ini bermanfat bagi banyak pihak.

Medan 2011

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRAC ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 4

A. Tinjauan Teoritis ... 4

1. Definisi dan Tujuan Sistem Informasi Akuntansi ... 4

2. Sistem Informasi Akuntansi ... 8

a. Sistem Informasi Akuntansi Penjualan Tunai ... 8

b. Sistem Informasi Akuntansi Penjualan Kredit ... 12

3. Prosedur Penjualan Tunai dan Penjualan Kredit ... 17

a. Prosedur Penjualan Tunai ... 18

Meningkatkan Efesiensi Dan Efektivitas

Perusahaan... 23

B. Tinjauan Terdahulu ... 24

C. Kerangka Konseptual ... 25

BAB III METODE PENELITIAN ... 27

A. Tempat Penelitian... 27

B. Jenis Penelitian ... 27

C. Jenis Data ... 27

D. Teknik Pengumpulan Data ... 28

E. Metode Analisa Data ... 28

BABIV ANALISIS HASIL PENELITIAN ... 29

A. Data Penelitian ... 29

1. Gambaran Umum dan Struktur Organisasi Perusahaan... 29

2. Sistem Informasi Akuntansi Penjualan ... 42

3. Prosedur Penjualan Tunai dan Penjualan Kredit ... 43

B. Analisis Hasil Penelitian ... 52

BAB V KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR TABEL

Tabel Judul Halaman

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Diagram Arus Data Penjualan Tunai ...10

Gambar 2.2 Arus penjualan Tunai ...11

Gambar 2.3 Flowchart Penjualan Kredit ...14

Gambar 2.4 Flowchart Penjualan Kredit ...15

Gambar 2.5 Penjualan Kredit ...16

Gambar 2.6 Kerangka Konseptual ...25

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Surat Persetujuan Penjualan ...57

Lampiran ii Faktur Penjualan ...61

Lampiran iii Aplikasi Setoran ...68

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Informasi adalah salah satu sumber daya perusahaan seperti halnya bahan baku, modal, dan tenaga kerja. Setiap hari dalam perusahaan arus informasi mengalir dalam jumlah besar kepada para pemakai sistem informasi.

Suatu sistem informasi meliputi 5 fungsi utama : pengumpulan data, pemrosesan data, manajemen data, pengendalian dan pengamanan data, dan pengadaan informasi. Ini berarti sistem informasi akuntansi meliputi semua kegiatan usaha yang bersifat menyeluruh dan menyajikan informasi kepada semua pihak pemakai yang dinyatakan dalam nilai uang.

Sistem informasi akuntansi terdiri dari formulir-formulir, catatan-catatan, alat - alat yang digunakan untuk mengolah data serta prosedur-prosedur. Prosedur adalah rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, dan disusun untuk menjamin adanya perlakuan yang sama terhadap transaksi perusahaan yang terjadi.

Sistem informasi akuntansi dirancang untuk mencatat data keuangan yang akurat, tepat waktu, dan kronologis, memudahkan pengambilan kembali data keuangan dalam bentuk yang berguna bagi manajemen dan menyederhanakan penyusunan laporan keuangan periodik untuk pemakai eksternal maupun internal.

Sistem informasi akuntansi di PT. Perusahaan Perdagangan Indonesia (Persero) dikhususkan pada bagian penjualan dengan menggunakan dua prosedur

yaitu secara tunai dan kredit, dalam setiap sistem penjualan tersebut memiliki perbedaan. Pada sistem informasi akuntansi penjualan secara tunai dilakukan secara tunai dimana keseluruhan pembayarannya dilakukan diterima sebelum atau pada saat barang diserahkan, dengan syarat pembeli/pelanggan tidak mempunyai utang/kredit kepada perusahaan yang telah jatuh tempo. Sedangkan pada penjualan kredit, pembayarannya dilakukan dengan jangka waktu tertentu yang disertai dengan jaminan dan /atau tanpa jaminan.

PT. Perusahaan Perdagangan Indonesia (Persero) berusaha untuk meningkatkan sistem informasi akuntansi dalam bidang penjualan dengan tujuan untuk menghasilkan Efesiensi dan Efektivitas perusahaan. Efesiensi yang diartikan bahwa sumber daya informasi terutama dalam penjualan dapat menghasilkan output semaksimal mungkin dengan penekanan berbagai biaya. Efektivitas yang diartikan bahwa sistem informasi penjualan menghasilkan pelaporan yang efektif

B. Perumusan Masalah

Berdasarkan uraian tersebut diatas, penulis mencoba merumuskan masalah sebagai berikut : “Apakah PT. Perusahaan Perdagangan Indonesia (Persero) telah menerapkan Sistem Informasi Akuntansi Penjualan dalam Meningkatkan Efesiensi dan Efektivitas Perusahaan”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui secara jelas Bagaimanakah penerapan Sistem Informasi Akuntansi Penjualan pada PT. Perusahaan Perdagangan Indonesia (Persero) dalam meningkatkan efesiensi dan efektivitas perusahaan.

D. Manfaat Penelitian

Manfaat penelitian ini adalah:

1) Bagi penulis sendiri, penelitian ini bermanfaat dalam memperluas wawasan dengan membandingkan antara teori–teori yang dipelajari di bangku kuliah dengan praktek yang sebenarnya dilapangan.

2) Bagi Perusahaan, yakni Penelitian ini secara akademis diharapkan akan memberikan sumbangan bagi literatur mengenai besarnya peranan Sistem Informasi Akuntansi Penjualan, sehingga dapat menambah khazanah keilmuan yang berkaitan dengan kemajuan dunia usaha. 3) Memberikan sumbangan pemikiran sebagai bahan masukan bagi yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Definisi dan Tujuan Sistem Informasi Akuntansi

Sistem akuntansi sudah merupakan bagian dari akuntansi yang lebih dikenal saat ini sebagai sistem informasi akuntansi. Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan manajemen. Dalam pengertian dari informasi, menurut Sutanta (2004 - 4) definisi informasi adalah sebagai berikut “Informasi merupakan hasil pengolahan data sehingga menjadi bentuk yang penting bagi penerimanya dan mempunyai kegunaan sebagai dasar dalam pengambilan keputusan yang dapat dirasakan akibatnya secara langsung saat itu juga atau secara tidak langsung pada saat mendatang”.

Informasi akuntansi terutama berhubungan erat dengan data keuangan dari suatu perusahaan. Agar data keuangan yang ada dalam perusahaan dapat dimanfaatkan oleh pihak intern perusahaan, khususnya pihak manajemen maupun pihak ekstern perusahaan, maka data keuangan tersebut harus disusun dalam suatu bentuk yang sesuai, maka diperlukan suatu sistem, dimana dalam sistem tersebut diuraikan cara mengatur arus dalam pengolahan data dalam perusahaan untuk dapat menghasilkan informasi yang berguna.

Selanjutnya untuk memahami lebih dalam pengertian dari sistem informasi akuntansi, menurut Bodnar dan Hopwood (2000:1) yaitu,

“Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan. Sistem informasi akuntansi mewujudkan perubahan ini apakah secara manual atau komputerisasi”.

Dari pengertian diatas dapat dilihat bahwa sistem informasi akuntansi meliputi beragam aktivitas yang berkaitan dengan siklus pemrosesan transaksi perusahaan, penggunaan teknologi informasi, dan pengembangan sistem informasi. Informasi adalah data yang diproses menjadi bentuk yang memiliki arti bagi penerima dan dapat berupa fakta. Jadi ada suatu proses transformasi data menjadi suatu informasi. Sedangkan data merupakan raw material untuk suatu informasi.

Perbedaan informasi dan data sangat tergantung pada nilai gunanya bagi manajemen yang memerlukan informasi tersebut. Informasi dari level manajemen tertentu bisa menjadi data bagi level manajemen diatasnya dan sebaliknya.

Hall (2001:17) menyatakan karakteristik informasi. Tanpa memperhatikan bentuk fisiknya, informasi yang berguna memiliki karakteristik sebagai berikut :

a. relevan

Isi sebuah laporan atau dokumen harus melayani suatu tujuan, sehingga laporan itu dapat mendukung keputusan manajer atau petugas administrasi

b. tepat waktu

Suatu informasi yang dihasilkan tidak boleh out of date dari periode waktu tindakan yang didukungnya

c. akurat

Informasi harus bebas dari kesalahan yang sifatnya material, informasi harus akurat dan sempurna.

d. lengkap

Dalam pengambilan keputusan dan pelaksanaan tugas tidak boleh ada informasi yang hilang

Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai. Menurut Dyckman (2001:4), definisi sistem informasi akuntansi adalah sebagai berikut : “Sistem informasi akuntansi adalah suatu sistem yang bertujuan untuk mengidentifikasi, mengukur, dan mengkomunikasikan informasi tentang entitas ekonomi kepada pihak – pihak yang berkepentingan dengan aspek keuangan perusahaan tersebut”.

Ditinjau dari definisi diatas dapat diketahui bahwa sistem informasi akuntansi dirancang untuk mencatat data keuangan yang akurat, tepat waktu, dan kronologis, memudahkan pengambilan kembali data keuangan dalam bentuk yang berguna bagi manajemen dan menyederhanakan penyusunan laporan keuangan periodik untuk pemakai eksternal.

Rancangan sistem informasi akuntansi untuk memenuhi kebutuhan informasi keuangan perusahaan tergantung pada ukuran perusahaan, sifat operasi, volume data, struktur organisasi, dan peraturan pemerintah. Oleh karena itu sistem informasi akuntansi suatu perusahaan harus mampu menyediakan informasi yang diperlukan tepat waktu untuk memenuhi kebutuhan pihak intern maupun pihak ekstern. Jika sistem informasi akuntansi ini tidak dapat menghasilkan informasi yang diperlukan, maka kita harus meninjau kembali sistem informasi akuntansi yang telah diterapkan tersebut.

Adapun tujuan penyusunan sistem informasi akuntansi suatu perusahaan menurut Baridwan (2000:15) adalah sebagai berikut :

a. sistem informasi akuntansi yang disusun itu harus memenuhi prinsip cepat, yaitu harus mampu menyediakan informasi yang diperlukan tepat waktu dan dapat memenuhi kebutuhan dengan kualitas yang sesuai

b. sistem informasi akuntansi yang disusun itu harus memenuhi prinsip aman, yaitu harus dapat membantu dalam menjaga keamanan harta milik perusahaan dengan cara mem-pertimbangkan prinsip – prinsip pengawasan intern

c. sistem informasi akuntansi yang disusun itu harus memenuhi prinsip murah, yaitu biaya untuk menyelenggarakan sistem informasi akuntansi itu harus dapat ditekan, dengan kata lain mempertimbangkan cost dan benefit dalam menghasilkan sistem informasi akuntansi.

Pada dasarnya sistem informasi akuntansi dapat dikatakan baik apabila ketiga tujuan tersebut dapat dicapai, yaitu cepat, aman, dan murah. Apabila sistem informasi akuntansi dapat mempercepat penyampaian informasi dan mengurangi biaya administrasi, akan tetapi disisi lain mengakibatkan pengawasan yang lemah, maka sistem informasi akuntansinya belum baik. Oleh karena itu ketiga tujuan tersebut harus ada dan sejalan dalam aktivitasnya sehingga memudahkan dalam pengambilan keputusan.

Tujuan dari informasi akuntansi keuangan menurut Anthony, Hawkins, dan Kenneth (2004:4) adalah sebagai berikut:

“Financial Accounting Information is intended both for managers and

also for the use of parties external to the organizations ; including shareholder

(and trustees in nonprofit organizations), Banks, and other Creditors,

2. Sistem Informasi Akuntansi

Penjualan merupakan sebuah transaksi bisnis yang dapat dilihat dari pembelian komoditi, hak atau jasa atau beberapa dari kombinasi hal – hal tersebut.

Pada umumnya sumber pendapatan adalah penjualan, maka penjualan merupakan salah satu hal terpenting dalam kegiatan operasi perusahaan. Penjualan dapat dibagi atas tiga jenis yaitu : penjualan secara tunai, penjualan secara kredit, dan penjualan secara cicilan. Selanjutnya yang dibahas hanya penjualan secara tunai dan penjualan secara kredit.

Penjualan disebut sebagai penjualan tunai apabila saat penyerahan barang atau jasa diikuti langsung dengan pembayaran dari pihak pembeli. Sedangkan penjualan secara kredit, dalam pembayarannya ada tenggang waktu atau ada tenggang waktu antara beralihnya barang atau jasa yang dijual dengan waktu diterimanya pembayaran, dan selama tenggang waktu ini muncul apa yang disebut piutang bagi sipenjual dan menjadi hutang bagi sipembeli barang atau jasa tersebut.

a. Sistem Informasi Akuntansi Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

1) faktur penjualan

Dokumen ini digunakan untuk merekam berbagai informasi mengenai transaksi penjualan tunai yang diperlukan oleh manajemen. Faktur ini berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kasir dan sebagai dokumen sumber untuk pencatatan transaksi penjualan kedalam jurnal penjualan

2) pita register kas

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh Fungsi Kasir dengan cara mengoperasikan mesin register kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan

3) bukti setor bank

Dokumen ini dibuat oleh fungsi kasir sebagai bukti penyetoran kas ke Bank.

4) rekapitulasi harga pokok penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama periode akuntansi

5) bukti memorial

Dokumen ini digunakan sebagai dasar pencatatan harga pokok produk yang dijual selama periode akuntansi.

Catatan akuntansi yang digunakan dalam penjualan tunai adalah sebagai berikut :

1) jurnal penjualan; digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan

2) jurnal penerimaan kas; digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai

3) jurnal umum; digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual

4) kartu persediaan; digunakan untuk mencatat berkurangnya harga pokok produk yang dijual

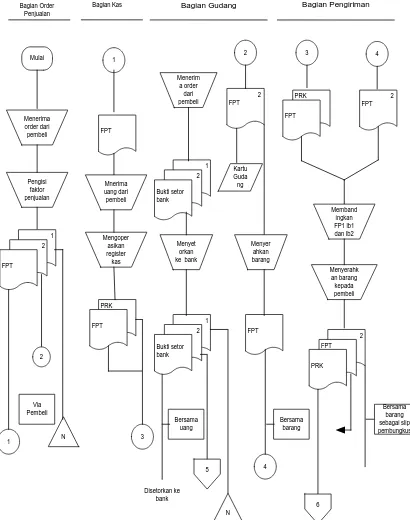

Mulai Menerima order dari pembeli Pengisi faktor penjualan 1 2 FPT 1 2 Via Pembeli N Bagian Order Penjualan Bagian Kas FPT 1 Mnerima uang dari pembeli Mengoper asikan register kas PRK FPT 3 Menerim a order dari pembeli Bagian Gudang 1 2 Bukti setor bank Menyet orkan ke bank

1 2 Bukti setor bank Disetorkan ke bank Bersama uang 5 N 2 FPT 2 Kartu Guda ng Menyer ahkan barang FPT 4 3 PRK FPT 2 FPT 4 Memband ingkan FP1 lb1 dan lb2 Menyerahk an barang kepada pembeli 2 FPT PRK Bersama barang 6 Bersama barang sebagai slip pembungkus

Gambar 2.1 Diagram Arus Data Penjualan Tunai

Sumber: Mulyadi, 2001. Sistem Akuntansi, Edisi ke tiga,Jakarta; Penerbit Salemba Empat. Hal. 476

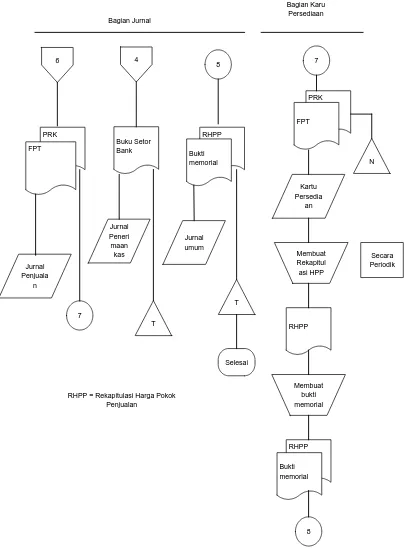

PRK 6 FPT 4 Jurnal Penjuala n 7 Buku Setor Bank 8 T Jurnal Peneri maan kas RHPP Bukti memorial Jurnal umum Selesai 7 PRK FPT Kartu Persedia an N Membuat Rekapitul asi HPP RHPP Membuat bukti memorial RHPP Bukti memorial 8 T Secara Periodik Bagian Jurnal Bagian Karu Persediaan

RHPP = Rekapitulasi Harga Pokok Penjualan

Gambar 2.2 Diagram Arus Data Penjualan Tunai

b. Sistem Informasi Akuntansi Penjualan Kredit

Pada dasarnya aktifitas penjualan yang dilakukan oleh perusahaan adalah bertujuan untuk mencapai laba maksimal. Dalam rangka mencapai laba tersebut, tidak jarang perusahaan menggunakan sistem penjualan kredit. Sistem penjualan kredit yang dilakukan perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pelanggan.

Untuk menghindari tidak tertagihnya piutang, maka setiap penjualan kredit harus dilakukan analisa telebih dahulu kepada pembeli, layak atau tidaknya pembeli tersebut diberi kredit.

Menurut Mulyadi (2001:214) dokumen yang digunakan dalam penjualan kredit terdiri dari :

1) surat order pengiriman dan tembusannya

Surat order Pengiriman merupakan dokumen yang digunakan untuk memproses penjualan kredit dan digunakan oleh Fungsi Pengiriman untuk mengirimkan barang sesuai dengan spesifikasi yang terdapat di faktur

2) faktur dan tembusannya

Faktur ini digunakan untuk merekam berbagai informasi mengenai data pembeli. Faktur ini juga berfungsi sebagai pengantar pembayaran oleh pembeli ke Bagian Kasir, serta sebagai slip pembungkus yang ditempelkan oleh Bagian Pengiriman barang sebagai alat identifikasi bungkusan barang

3) rekapitulasi harga pokok penjualan

Dokumen ini digunakan oleh Fungsi Akuntansi untuk meringkas harga pokok produk yang dijual selama periode akuntansi dan juga sebagai bukti pendukung bagi pembuatan bukti memorial.

4) bukti memorial

Dokumen ini digunakan sebagai dasar pencatatan harga pokok produk yang dijual selama periode akuntansi.

1) jurnal penjualan; dalam transaksi penjualan kredit, catatan ini berfungsi untuk mencatat transaksi penjualan kredit berdasarkan dokumen sumber faktur penjualan

2) jurnal umum; dalam transaksi penjualan kredit, catatan ini digunakan untuk mencatat harga pokok produk yang dijual berdasarkan dokumen bukti memorial

3) buku pembantu piutang; dalam transaksi penjualan kredit, catatan ini berfungsi sebagai buku pembantu yang digunakan untuk mencatat bertambahnya piutang kepada debitur tertentu berdasarkan dokumen sumber faktur penjualan

4) buku pembantu persediaan, dalam transaksi penjualan kredit, catatan ini berfungsi sebagai buku pembantu yang digunakan untuk mencatat harga produk jadi tertentu yang dijual berdasarkan dokumen sumber faktur penjualan

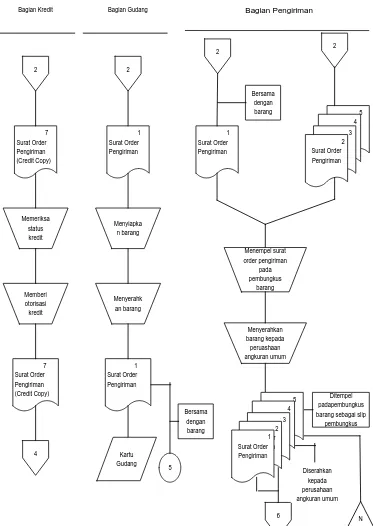

2 7 Surat Order Pengiriman (Credit Copy) Memeriksa status kredit Memberi otorisasi kredit 7 Surat Order Pengiriman (Credit Copy) 4 Bagian Kredit 2 1 Surat Order Pengiriman Menyiapka n barang Menyerahk an barang 1 Surat Order Pengiriman Bagian Gudang Kartu Gudang 5 Bersama dengan barang 5 2 2 1 Surat Order Pengiriman Bersama dengan barang 4 3 2 Surat Order Pengiriman Menempel surat order pengiriman pada pembungkus barang Menyerahkan barang kepada peruashaan angkuran umum 5 4 3 2 Surat Order Pengiriman 1 Surat Order Pengiriman 6 Ditempel padapembungkus barang sebagai slip

pembungkus Diserahkan kepada perusahaan angkuran umum N

Gambar 2.3 Flowchart Penjualan Kredit

Sumber: Mulyadi,2002, Auditing Edisi ke-6, buku dua Jakarta, Salemba Empat, hal. 45.

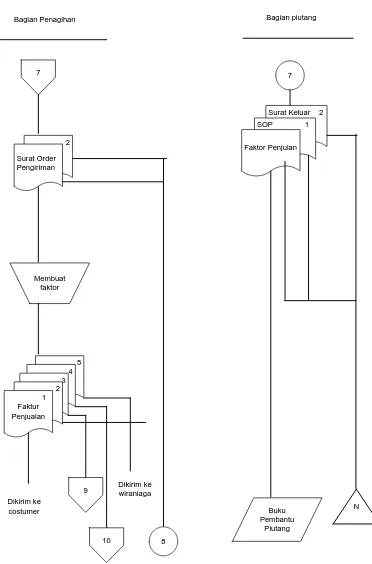

7

Bagian Penagihan

2

Surat Order Pengiriman

Membuat faktor

5 4 3 2 1

Faktur Penjualan

Dikirim ke costumer

9

10

Dikirim ke wiraniaga

8

Bagian piutang

7

Surat Keluar 2 SOP 1

Faktor Penjulan

Buku Pembantu

Piutang

N

Gambar 2.4 Flowchart Penjualan Kredit

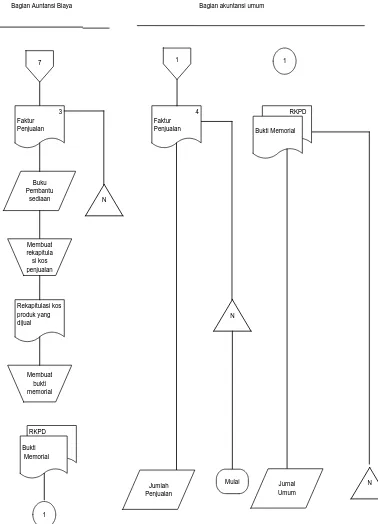

Bagian Auntansi Biaya Bagian akuntansi umum

7

3 Faktur Penjualan

Buku Pembantu

sediaan

Membuat rekapitula si kos penjualan

Rekapitulasi kos produk yang dijual

Membuat bukti memorial

RKPD

Bukti Memorial

1

1 1

4 Faktur Penjualan

RKPD

Bukti Memorial

N

N

Jumlah Penjualan

Jurnal Umum

N Mulai

Gambar 2.5 Flowchart Penjualan Kredit

3. Prosedur Penjualan Tunai dan Penjualan Kredit

Prosedur menurut Mulyadi (2001:5) adalah “Suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang – ulang”.

Berdasarkan definisi diatas bahwa prosedur merupakan suatu urutan pekerjaan menulis yang melibatkan beberapa orang dalam satu bagian atau lebih yang disusun untuk menjaminadanya perlakuan yang sama terhadap transaksi – transaksi perusahaan yang sering terjadi. Dengan demikian pekerjaan yang berulang – ulang harus dilakukan dengan prosedur yang sama. Sedangkan maksud dari kegiatan klerikal adalah kegiatan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar, yaitu menggandakan, menghitung, memberi kode, mendaftarkan, dan membandingkan.

Prosedur juga merupakan metode – metode yang digunakan untuk melaksanakan kegiatan sesuai dengan kebijakan yang telah ditetapkan. Prosedur yang baik pada umumnya memenuhi kriteria berikut ini :

a. prosedur harus dinyatakan dengan jelas dengan bentuk tertulis dan disusun secara sistematis dalam bentuk pedoman prosedur

b. prosedur yang disusun harus cukup sederhana untuk memudahkan pelaksanaan tugas para pegawai

c. pelaksanaan prosedur harus dapat dicapai dengan biaya rendah

e. prosedur yang disusun harus memperhatikan prinsip pengendalian intern, antara lain:

1) penggunaan formulir yang dibubuhi nomor urut tercetak

2) pemisahan fungsi yang tegas dan tepat agar tercapai mekanisme saling uji

3) pekerjaan hanya dapat dilaksanakan setelah ada otorisasi dari pejabat yang berwenang

Kegiatan penjualan terdiri dari transaksi penjualan barang dan jasa dengan jumlah yang dibebankan kepada pelanggan dalam transaksi perusahaan, baik secara tunai maupun secara kredit.

a. Prosedur Penjualan Tunai

Dalam pelaksanaan penjualan tunai tersebut terdapat jaringan prosedur yang membentuk sistem penjualan tunai yang melibatkan beberapa unit atau bagian dalam organisasi. Kegiatan ini dapat di lihat dari diagram arus data atau Diagram Arus Data logis (DAD), selain itu dapat juga di lihat dari bagan arus dokumen (flowchart), yang mengemukakan distribusi formulir – formulir.

Aktifitas – aktifitas yang dilakukan tiap – tiap bagian dalam sistem informasi akuntansi penjualan tunai Menurut Mulyadi (2001:469) adalah sebagai berikut :

1) bagian order penjualan

(a) menerima order dari pembeli

(b) mengisi faktur penjualan tunai sebanyak 3 lembar dan mendistribusikan tembusannya :

Lembar 1: diserahkan kepada pembeli untuk kepentingan pembayaran ke bagian kasir

Lembar 3: arsip bagian order penjualan menurut nomor urut faktur.

2) bagian kasir

(a) menerima faktur penjualan tunai dari bagian order penjualan (b) menerima uang dari pembeli sebesar yang tercantum dalam

faktur penjualan tunai

(c) mengoperasikan register kas untuk menghasilkan pita register kas

(d) membubuhkan cap “Lunas” diatas faktur penjualan tunai dan menempelkan pita register kas pada faktur tersebut

(e) menyerahkan faktur penjualan tunai dan pita register kas pada pembeli untuk kepentingan pengambilan barang ke bagian pengiriman barang.

(f) mengisi bukti setor Bank 3 lembar pada akhir hari kerja (g) menyetor kas yang diterima dari hasil penjualan tunai ke Bank (h) mendistribusikan bukti setor Bank sebagai berikut :

Lembar 1: diserahkan ke Bank bersama dengan kas yang disetor Lembar 2 : diserahkan ke bagian jurnal

Lembar3 : disimpan dalam arsip bagian Kasir berdasarkan urutan tanggal setor.

3) bagian gudang

(a) menerima faktur penjualan tunai lembar ke-2 dan menyiapkan barang sebanyak yang tecantum dalam faktur penjualan tunai (b) mencatat kuantitas barang yang diserahkan ke bagian

pengiriman ke dalam kartu gudang

(c) menyerahkan barang ke bagian pengiriman barang bersama dengan faktur penjualan tunai lembar ke-2.

4) bagian pengiriman barang

(a) menerima faktur penjualan tunai lembar ke-2 bersama dengan barang dari bagian gudang

(b) menerima faktur penjualan tunai lembar ke-1 dilampiri dengan pita register kas dari bagian Kasir

(c) membandingkan faktur penjualan tunai lembar ke-1 dan ke-2 dan memeriksa pita register kas untuk menentukan apakah harga barang telah di bayar

(d) menyerahkan barang kepada pembeli

(e) mendistribusikan faktur penjualan tunai sebagai berikut :

Lembar1 :diserahkan ke bagian dilampiri dengan pita register kas

Lembar2 :diserahkan kepada pembeli bersama dengan penyerahan barang.

5) bagian jurnal

(a) menerima faktur penjualan tunai yang dilampiri dengan pita register kas dari bagian pengiriman barang

(c) mengirim faktur penjualan tunai dilampiri dengan pita register ke bagian kartu persediaan

(d) menerima bukti setor Bank lembar ke-2 dari bagian Kasir

(e) mencatat bukti setor Bank lembar ke-2 dalam jurnal penerimaan kas

(f) mengarsipkan bukti setor Bank lembar ke-2 dalam arsip berdasarkan urutan tanggal setor

(g) menerima bukti memorial dilampiri dengan rekapitulasi harga pokok penjualan dari bagian kartu persediaan

(h) mencatat bukti memorial ke dalam jurnal umum

(i) mengarsipkan bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan berdasarkan nomor bukti memorial.

6) bagian kartu persediaan

(a) menerima faktur penjualan tunai yang dilampiri dengan pita register kas dari bagian jurnal

(b) mencatat kuantitas dan harga pokok persediaan yang dijual dalam kartu persediaan berdasarkan faktur penjualan tunai

(c) mengarsipkan faktur penjualan tunai yang dilampiri dengan pita register kas menurut nomor urut faktur penjualan tunai

(d) secara periodik membuat dengan rekapitulasi harga pokok penjualan selama periode tertentu berdasarkan data harga pokok persediaan yang dijual dalam kartu persediaan

(e) membuat bukti memorial sebagai dasar pencatatan harga pokok persediaan yang dijual selama periode tertentu berdasarkan rekapitulasi harga pokok penjualan

(f) menyerahkan bukti memorial yang dilampiri dengan rekapitulasi harga pokok penjualan ke bagian jurnal.

b. Prosedur Penjualan Kredit

Penjualan kredit dilaksanakan perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli, dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut untuk menghindari tidak tertagihnya piutang.

dari sistem informasi ini dapat dilihat dari gambar 3, yang menggambarkan Arus Data Logis dari pemrosesan transaksi penjualan kredit.

Adapun aktifitas bagian – bagian yang terlibat dalam sistem penjualan kredit Menurut Mulyadi (2001:237) adalah sebagai berikut :

1) Departemen penjualan

(a) Proses penjualan dimulai dari departemen penjualan yang menerima pesanan pelanggan. Pesanan pelanggan yang diterima dapat berupa surat, hubungan telepon, atau agen penjualan yang datang ke tempat pelanggan

(b) Membuat pesanan pelangan. Pesanan pelanggan mengidentifikasikan tipe dan kuantitas dari barang yang diminta (c) Memberikan surat pesanan penjualan ke bagian gudang

(d) Membuat surat perintah pengeluaran barang, dan menyerahkan ke bagian gudang

(e) Membuat surat jalan. 2) Departemen kredit

Melakukan transaksi persetujuan, yang berhubungan dengan pemeriksaan kelayakan pemberian kredit kepada pelanggan. Dalam memutuskan sifat/jenis pemeriksaan pemberian kredit sangat bergantung pada keadaan saat terjadinya penjualan.

3) Departemen gudang

(a) Menerima surat perintah pengeluaran barang (Picking Ticket), dan salinan pesanan penjualan. Dokumen ini mengidentifikasikan bahwa barang perusahaan harus ditempatkan dan diambil dari rak – rak Gudang

(b) Memparaf salinan surat perintah pengeluaran barang, dan meyakinkan banwa pesanan sudah diberkan yang benar

(c) Menyerahkan barang ke Bagian Pengiriman. 4) Departemen pengiriman

(a) Menerima salinan dokumen pengiriman dan surat jalan dari Bagian Penjualan

(b) Menerima barang yang dikirim

(c) mengirim barang kepada pelanggan bersama dengan dokumen pengiriman untuk menggambarkan isi kiriman tersebut.

5) Departemen penagihan

(a) Mengumpulkan informasi tentang transaksi penjualan ke departemen lainnya

(b) Menerima tagihan, salinan buku besar, dan salinan arsip dari departemen penjualan.

Departemen Pengawasan Persediaan menggunakan surat perintah pengeluaran barang sebagai dokumen bukti untuk menyesuaikan buku besar tambahan persediaan.

7) Departemen piutang

(a) Departemen piutang memposting data salinan buku besar pesanan penjualan pada buku besar tambahan piutang

(b) Setiap salinan buku besar dari pesanan penjualan digunakan untuk menaikkan rekening pelanggan sesuai dengan penjualannya

(c) Mengarsip salinan buku besar

(d) Secara berkala meringkas saldo setiap rekening dan mengirimkannya ke buku besar umum.

8) Departemen buku besar umum

(a) Dengan melakukan penetapan periode pemesanan, departemen buku besar umum menerima dokumen jurnal dari departemen penagihan dan departemen pengawasan persediaan

(b) Ringkasan rekening dari departemen piutang. Flowchart sistem penjualan kredit.

Didalam transaksi penjualan kredit terdapat retur penjualan. Hal ini terjadi karena barang yang di pesan pelanggan tidak sesuai dengan barang yang dikirim oleh perusahaan. Transaksi retur penjualan terjadi jika perusahaan menerima pengembalian barang dari pelanggan. Pengembalian barang oleh pelanggan harus diotorisasi oleh Departemen Penjualan dan diterima oleh Departemen Penerimaan.

Dokumen yang digunakan dalam retur penjualan Menurut Mulyadi (2001:57) adalah sebagai berikut :

a. Memo kredit

Memo kredit merupakan dokumen sumber (source document) sebagai dasar pencatatan transaksi retur penjualan dalam kartu piutang dan jurnal umum atau jurnal retur penjualan. Dokumen ini dikeluarkan oleh Depaertemen Penerimaan untuk menerima barang yang dikembalikan.

b. Laporan penerimaan barang

Aktifitas bagian yang terlibat dalam transaksi penjualan kredit terdiri dari:

a. Bagian penjualan

1) Menerima pemberitahuan retur penjualan

2) Membuat memo kredit dan tembusannya ke bagian penerimaan barang. b. Bagian penerimaan barang

1) Menerima memo kredit dan laporan penerimaan barang dari bagian penjualan

2) Menerima dan memeriksa barang

3) Membuat laporan penerimaan barang (LPB). c. Bagian gudang

1) Menerima laporan penerimaan barang (LPB) dari bagian penerimaan barang

2) Membuat kartu gudang

3) Mengarsip laporan penerimaan barang (LPB). d. Bagian piutang

1) Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian gudang

2) Membuat kartu piutang berdasarkan memo kredit yang ada. e. Bagian kartu persediaan

1) Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian piutang

2) Mengisi harga pokok barang 3) Membuat kartu persediaan. f. Bagian jurnal

1) Menerima laporan penerimaan barang (LPB) dan memo kredit dari bagian kartu persediaan

2) Membuat jurnal retur penjualan 3) Mengarsip dokumen yang ada.

4. Hasil Sistem Informasi Penjualan Dalam Meningkatkan Efesiensi

Dan Efektivitas Perusahaan

Hasil dari Sistem Informasi Penjualan yaitu Efesiensi dan Efektivitas didalam perusahaan. Menurut Gondodiyoto (2007:123) pengertian Efesiensi dan Efektivitas adalah sebagai berikut:

datang dapat diketetahui dengan sebaik-baiknya sehingga dapat menyajikan informasi yang relevan dan dapat dipahami bagi yang menggunakannya.

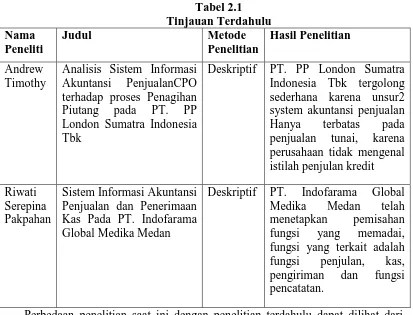

B. Tinjauan Terdahulu

[image:33.595.107.520.272.587.2]Tinjauan terdahulu digunakan sebagai bahan referensi untuk penelitian lanjutan.

Tabel 2.1 Tinjauan Terdahulu Nama

Peneliti

Judul Metode

Penelitian

Hasil Penelitian

Andrew Timothy

Analisis Sistem Informasi Akuntansi PenjualanCPO terhadap proses Penagihan Piutang pada PT. PP London Sumatra Indonesia Tbk

Deskriptif PT. PP London Sumatra Indonesia Tbk tergolong sederhana karena unsur2 system akuntansi penjualan Hanya terbatas pada penjualan tunai, karena perusahaan tidak mengenal istilah penjulan kredit Riwati

Serepina Pakpahan

Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas Pada PT. Indofarama Global Medika Medan

Deskriptif PT. Indofarama Global Medika Medan telah menetapkan pemisahan fungsi yang memadai, fungsi yang terkait adalah fungsi penjulan, kas, pengiriman dan fungsi pencatatan.

Perbedaan penelitian saat ini dengan penelitian terdahulu dapat dilihat dari hasil penelitian. Berikut ini akan disajikan hasil penelitian terdahulu.

1. Sistem akuntansi penjualan Hanya terbatas pada penjualan tunai, karena perusahaan tidak mengenal istilah penjulan kredit

Hasil penelitian saat ini ialah, bahwa secara umum perusahaan telah menerapkan Sistem Informasi Akuntansi Penjualan dengan baik dengan adanya flowchart yang bisa dijadikan sebagai alat pengawasan dalam penjualan

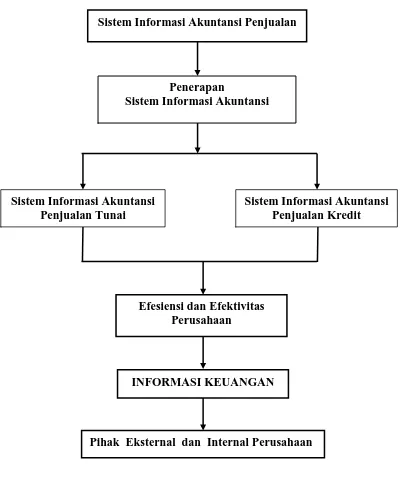

C. Kerangka Konseptual

[image:34.595.113.513.256.734.2]Kerangka konseptual penelitian ini dapat digambarkan seperti berikut ini

Gambar 2.6 Kerangka Konseptual Sistem Informasi Akuntansi

Penjualan Tunai

Sistem Informasi Akuntansi Penjualan Kredit Sistem Informasi Akuntansi Penjualan

Penerapan

Sistem Informasi Akuntansi

INFORMASI KEUANGAN

Pihak Eksternal dan Internal Perusahaan Efesiensi dan Efektivitas

BAB III

METODE PENELITIAN

Untuk memperoleh data yang relevan dengan pokok bahasan, penulis menggunakan metode penelitian sebagai berikut :

A. Tempat Penelitian

Untuk memperoleh data yang diperlukan dalam penyusunan skripsi ini, maka penulis melakukan penelitian ini pada PT. Perusahaan Perdagangan Indonesia (Persero) yang beralamat di Jalan Badur No. 3 Medan.

B. Jenis penelitian

Penulis melakukan penelitian Deskriptif yaitu menguraikan sifat atau karakteristik tentang suatu keadaan yang sebenarnya dari suatu objek penelitian.

C. Jenis data

1. Data Primer adalah merupakan jenis data yang diperoleh dengan cara melakukan penelitian secara langsung terhadap objek penelitian guna memperoleh atau mengumpulkan data dan keterangan - keterangan yang dibutuhkan, seperti :

- Hasil wawancara dengan pihak Bagian Penjualan dan Bagian Akuntansi.

2. Data Sekunder adalah data pendukung untuk memperoleh uraian teoritis dari buku-buku, sedangkan data dari perusahaan adalah yang berhubungan dengan sistem informasi akuntansi penjualan, seperti:

a. Sejarah Singkat perusahaan b. Struktur organisasi

c. Flowchart Penjualan

D. Teknik Pengumpulan Data

Penulis menggunakan dua teknik pengumpulan data yaitu :

1. teknik wawancara, yaitu memperoleh data dengan cara melakukan tanya jawab secara langsung kepada pihak yang berwenang, seperti pegawai bagian akuntansi, pegawai bagian penjualan.

2. teknik observasi, yaitu mengadakan pengamatan langsung pada objek penelitian, yaitu pengamatan terhadap bukti-bukti penjualan, seperti faktur-faktur penjualan, surat muat, laporan pengiriman barang, dan dokumen lainnya yang digunakan yang berkaitan dengan Penjualan, dan aktifitas-aktifitas dalam sistem yang dijalankan.

E. Metode Analisa Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum dan Struktur Organisasi Perusahaan

PT. Perdagangan Indonesia (Persero) merupakan Badan Usaha Milik Negara yang merupakan hasil merger dari tiga BUMN Niaga yakni, PT.Dharma Niaga, PT.Pantja Niaga dan PT.Cipta Niaga. Berdasarkan PP No.22 Tahun 2003 tanggal 31 Maret 2003 dan perubahan Anggaran Dasar PT.Cipta Niaga sesuai Keputusan Menteri Kehakiman dan Ham No.C-14008.HT.2003 tanggal 19 Juni 2003, sejak tanggal 19 Juni 2003 PT.Dharma Niaga dan PT.Pantja Niaga bubar demi hukum dan menggabungkan diri ke dalam PT.Cipta Niaga,dan pada tanggal 19 Juni 2003 tersebut, PT.Cipta Niaga berganti nama menjadi PT. Perdagangan Indonesia (Persero).

Ketiga BUMN Niaga di atas, P.T.Dharma Niaga, PT.Pantja Niaga dan PT.Cipta Niaga memiliki catatan perjalanan yang cukup panjang PT. Dharma Niaga dan PT. Cipta Niaga sendiri merupakan perusahaan-perusahaan yang bermula dari perusahaan dagang milik Belanda. Berdasarkan UU No. 86 tahun 1958 tanggal 31 Desember 1958, kemudian dengan PP No. 33 tahun 1959 tanggal 4 Juli 1959 semua perusahaan milik Belanda di Indonesia dinasionalisasikan.

PT.Dharma Niaga berasal dari peleburan 5 buah perusahaan milik Belanda yakni NV.Javastaal & Stockvis CS. Setelah dinasionalisasikan berganti nama menjadi PT.Wadja Djawa CS dan pada tahun 1961 disatukan dan berganti nama menjadi PN.Sinar Bhakti kemudian pada tahun 1965 kembali berganti nama

menjadi PN Dharma Niaga dan pada tahun 1970 berubah status menjadi Persero. Pada tahun 1977 PT.Satya Niaga dlikwidasi dan digabung ke PT.Dharma Niaga. Dan pada tahun 1998 PT.Kerta Niaga digabung ke PT.Dharma Niaga.

PT. Pantja Niaga semula berasal dari perusahaan pribumi bernama Central Trading Corporation Ltd (CTC) yang didirikan pada tahun 1947 di Bukit tinggi untuk menembus blokade Belanda guna memenuhi kebutuhan Tentara Nasional Indonesia. Pada tahun 1958 perusahaan milik Belanda NV.Stoomvaart Maatschapij Nederland (SNM) dan NV.Harmsen Verwey & Dunlop dinasionalisasikan yang kemudian digabung ke CTC berdasarkan persetujuan pemerintah.Tahun 1961 CTC digabung dengan PT.Gaja Sari dan berganti nama menjadi PDN Tri Bahkti dan pada tahun 1964 kembali berganti nama menjadi PN.Pantja Niaga dan pada tahun 1971 berobah status menjadi Persero..Pada tahun 1977 PT.Dirga Niaga dan PT.Pembangunan Niaga diintegrasikan ke PT.Pantja Niaga.

PT.Tjipta Niaga. Pada tahun 1980 PT.Aneka Niaga dilikwidasi dan digabung ke dalam PT.Tjpta Niaga. Dan pada tanggal 26 Januari 1993,nama PT Tjipta Niaga dirubah menjadi PT.Cipta Niaga.

Walaupun usia PT. Perdagangan Indonesia (Persero) ini masih sangat muda, namun melihat catatan perjalanannya ke belakang, perusahaan ini berasal dari perusahaan-perusahaan yang telah berpengalaman dalam bidang perdagangan baik di dalam maupun luar negeri. Hadirnya PT. Perdagangan Indonesia dengan visi dan misinya yang baru, diharapkan dapat membawa angin segar yang dapat menampilkan perusahaan perdagangan ini berkelas internasional.

Untuk mencapai tujuan sesuai dengan misi dan visi, PT Perusahaan Perdagangan Indonesia mengadopsi beberapa stategi:

1) Memfokuskan kegiatan dan produktivitas perusahaan yang menghasilkan nilai maksimal bagi perusahaan dan masyarakat umum sejalan dengan peningkatan jaringan marketing.

2) Mengutamakan pasar eksport dengan produk – produk pilihan.

3) Meningkatkan kompetensi, profesionalisme dan kapabilitas Sumber Daya perusahaan berdasarkan

“ Competency Principle “ dan sejalan dengan strategi perusahaan dan tingkat perkembangan.

a. Visi dan Misi Perusahaan

PT. Perusahaan Perdagangan Indonesia (Persero) berdiri dengan mengembangkan visi dan misi sebagai berikut:

1) VISI:

2) MISI:

a) Melakukan perdagangan umum yang menangani beraneka ragam produk dengan kualitas yang baik.

b) Melaksanakan transaksi perdagangan local maupun lintas Negara. c) Memberikan layanan yang lengkap dan kompetitif kepada

pelanggan.

d) Memenuhi harapan seluruh stakeholders.

b. Kegiatan Utama

Kegiatan utama PT. Perusahaan Perdagangan Indonesia (Persero) adalah perdagangan umum yang terdiri dari Ekspor, Impor, dan Distribusi. Pada saat ini, produk dan komoditi yang diperdagangkan oleh PT. Perusahaan Perdagangan Indonesia (Persero)/ITC, termasuk Produk Industri dan Produk Konsumer. Produk Industri termasuk Material Konstruksi (Semen, Aspal, Produk Baja/Produk besi lainnya), Produk Agro (Bahan kebutuhan pokok, Rempah-rempah, Hasil Hutan dan Produk Perikanan), Bahan Kimia (Pupuk, Pestisida, Bahan kimia berbahaya dan Obat-obatan) dan Mesin dan Peralatan (Alat kesehatan, Alat Pertanian, Mesin Berat dan Kendaraan Bermotor). Untuk Produk Konsumer terdiri dari beberapa brand terkenal seperti Unilever dan Philips; juga untuk produk makanan dan minuman khususnya Duty paid dan Duty Free minuman beralkohol (sebagai importir resmi yang ditunjuk oleh pemerintah Indonesia).

c. Sumber Daya Manusia

solid dan management yang kompak. Pegawai perusahaan tersebut bekerja di kantor pusat dan di seluruh wilayah kerja di hampir semua propinsi di Indonesia.

4) Infrastruktur Perusahaan

Sebagai penunjang, perusahaan memiliki jaringan marketing/gerai pemasaran yang luas dan berkembang seperti kantor, pergudangan dan infrastruktur lainnya untuk kegiatan distribusi di seluruh wilayah Indonesia. Disamping itu perusahaan mempunyai kendaraan-kendaraan operasional di setiap wilayah kerja PT. Perusahaan Perdagangan Indonesia (Persero).

5) Business Development

PT. Perusahaan Perdagangan Indonesia (Persero), untuk pengembangan usaha ke depan mempunyai Direktorat Pengembangan Usaha yang bertugas mengembangkan usaha yang sudah ada serta mencari usaha baru. Khusus untuk pencarian usaha baru, Direktur Komersial juga ikut berperan. Selain itu, Direktorat tersebut juga membawahi pengelolaan penyewaan Gedung Perkantoran di Jakarta, Villa di daerah Puncak, Jawa Barat serta gudang-gudang yang tersebar di seluruh wilayah kerja PT. Perusahaan Perdagangan Indonesia (Persero). Keputusan yang diambil dalam pengembangan usaha didasarkan atas pengkajian yang dilakukan oleh bagian Startegic and Risk Mangement yang dimiliki juga oleh PT. Perusahaan Perdagangan Indonesia (Persero).

6) Banker Utama

3) Bank Mega

7) Partner Bisnis Utama

1) Semen :

PT. Semen Tonasa, PT. Semen Gresik, PT. Semen Padang. 2) Pupuk

PT. Pupuk Sriwijaya, PT. Petrokimia Gresik dan PT. Pupuk Iskandar Muda.

3) Pestisida :

PT. Petronas, PT. Petrosida. 4) Produk Konsumen :

PT. Unilever Indonesia, PT. General Electric. 5) Minuman Beralkohol :

PT. Tebet Indraya, PT. Bimasena Chemindotama, PT. Primera Internusa

8) Struktur Organisasi Perusahaan

bertanggung jawab dan siapa yang bertangung jawab kepadanya dan mengetahui sejauh mana tentang kekuasaan yang dimiliki. Ada beberapa tujuan struktur organisasi dalam perusahaan antara lain:

1) Untuk mempermudah pelaksanaan kerja

2) Untuk mempermudah pengawasan oleh pihak atasan 3) Untuk pengaturan pembagian tugas-tugas rutin

4) Untuk mencegah adanya penumpukan pekerjaan pada suatu bagian Umumnya struktur organisasi ada tiga bentuk yakni:

1) Struktur organisasi garis (lini) 2) Struktur organisasi garis dan staff 3) Struktur organisasi fungsional

Berdasarkan pengamatan pada PT. Perusahaan Perdagangan Indonesia (Persero) , struktur organisasi adalah struktur organisasi garis (lini). Fungsi lini adalah fungsi yang bertanggung jawab langsung atas tercapainya tujuan perusahaan. Dalam otoritas lini seorang pengawas menjalankan pengawasan langsung terhadap bawahan.

9) Pengawasan Tugas

Dalam rangka mencapai efesiensi dan efektivitas usaha, maka diatur pembagian tugas untuk masing-masing fungsi atau pelaksanaan pertanggung jawaban secara tertulis sebagai berikut:

1) Direktur Pusat

(b) Melaksanakan kebijakan perusahaan sesuai yang diatur dalam anggaran dasar Perusahaan dan ketentuan-ketentuan yang digariskan oleh RUPS.

(c) Menetapkan langkah-langkah pokok dan sasaran perseroan dalam melaksanakan kebijakan perusahaan.

(d) Mengkoordinir tugas kepala cabang dan mengawasi pengolahan perusahaan secara umum.

(e) Pengembangan usaha dan pengawasan atas investasi yang ditanamkan

Tanggung jawab:

Direktur pusat bertanggung jawab kepada dewan komisaris

2) Kepala Cabang Wewenang:

(a) Memimpin perusahaan cabang

(b) Mengembangkan dan memajukan cabang

(c) Mempertanggung jawabkan pencapaian tujuan dan target laba berdasarkan anggaran yang ditetapkan ke Pusat

Tanggung jawab:

Kepala Cabang bertanggung jawab kepada Direktur Pusat

3) Kepala Bagian Keuangan, Akuntansi dan Umum

Wewenang:

(b) Membuat program kerja yang akan dijalankan

(c) Membuat anggaran biaya untuk dijalankan pada periode berikutnya. (d) Membuat laporan pertanggung jawaban biaya yang terjadi

(e) Menyimpan dokumen-dokumen penting seperti bank garansi, kontrak penjualan, polis asuransi

(f) Mengawasi kelancaran pembuatan laporan keuangan Tanggung jawab:

Kepala Bagian Keuangan, Akuntansi dan Umum bertanggung jawab kepada Kepala Cabang.

4) Kepala Bagian Perdagangan

Wewenang:

(a) Memotivasi, mengarahkan mekanisme penjualan di bidang perdagangan umum

(b) Mengawasi kelancaran pelaksanaan rutin administrasi, pengerjaan faktur pembelian, faktur penjualan, nota pembelian, nota kredit, nota debet, nota pembayaran dan laporan

(c) Membuat anggaran penjualan yang akan dicapai (d) Membuat laporan penjualan

5) Seksi Keuangan

Wewenang:

(b) Mencatat di kartu piutang faktur penjualan yang disetor juru tagih ke kasir

(c) Membuat rekapitulasi saldo piutang setiap komoditi pada akhir periode

(d) Membut laporan pertanggungjawaban biaya yang terjadi pada bagian keuangan

Tanggung jawab:

Seksi Keuangan bertanggungjawab kepada Kepala Bagian Keuangan, Akuntansi dan Umum

6) Seksi Akuntansi

Wewenang:

(a) Membuat buku harian pembelian, buku penjualan, buku kas, buku bank, buku memori dan kartu piutang

(b) Bersama Kepala Bagian Keuangan, Akuntansi dan umum membuat program biaya kebijakan

(c) Membuat anggaran biaya kebijakan untuk dijalankan pada periode berikutnya

(d) Memeriksa dan memberikan kodering atas dokumen keuangan dan akuntansi

(e) Mengerjakan jurnal buku harian, buku besar, neraca, kartu pembantu (f) Membuat laporan Pertanggungjawaban biaya kebijakan

Seksi keuangan bertanggungjawab kepada Kepala Bagian Keuangan, Akuntansi dan Umum

7) Seksi Umum/ Sekret dan SDM

Wewenang:

(a) Melaksanakan pekerja bidang administrasi non operasional, pengurusan surat-surat perizinan sertifikat tanah, pendaftaran perusahaan SKIT

(b) Pengolahan jasa ruangan, gudang, bangunan

(c) Membuat laporan pertanggungjawaban biaya yang terjadi pada seksi umum

Tanggung Jawab:

Seksi Umum bertanggungjawab kepada Kepala Bagian Keuangan, Akuntansi dan Umum

8) Seksi Farmasi dan Alat Kesehatan

Wewenang:

(a) Membuat pesanan barang, mengerjakan administrasi, faktur penjualan, nota pembelian, nota pembayaran

(b) Mengawasi persediaan, pesanan, penjualan obat sesuai peraturan berlaku

(c) Membuat laporaan pertanggungjawaban penjualan. Tanggung jawab:

9) Seksi Ekspor/Impor

Wewenang:

(a) Mengerjakan administrasi (b) Mencari calon-calon indektur (c) Mengawasi pemasukan Tanggung jawab:

Seksi Ekspor/Impor bertanggungjawab kepada Kepala Bagian Perdagangan

10) Seksi Pergudangan

Wewenang:

(a) Membuat dan menerima laporan atas penerimaan dan pengiriman barang

(b) Melakukan pengawasan administrasi Tanggung jawab:

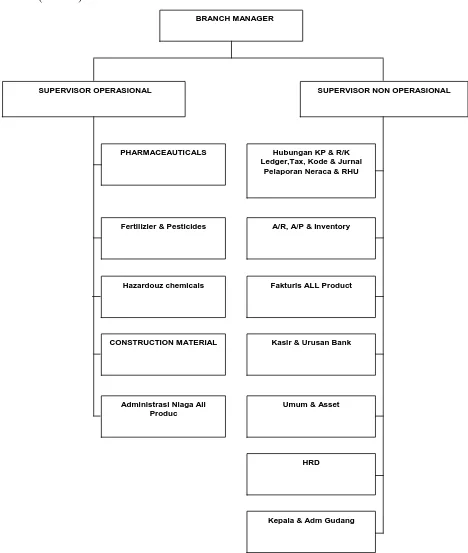

Gambar 4.1 Struktur Organisasi PT. Perusahaan Perdagangan Indonesia (Persero)

Struktur Organisasi PT. Perusahaan Perdagangan Indonesia (Persero)

SUPERVISOR NON OPERASIONAL BRANCH MANAGER

SUPERVISOR OPERASIONAL

PHARMACEAUTICALS

Fertilizier & Pesticides

Hazardouz chemicals

CONSTRUCTION MATERIAL

Administrasi Niaga All Produc

Hubungan KP & R/K Ledger,Tax, Kode & Jurnal

Pelaporan Neraca & RHU

A/R, A/P & Inventory

Fakturis ALL Product

Kasir & Urusan Bank

Umum & Asset

HRD

[image:50.595.75.543.152.705.2]2. Sistem Informasi Akuntansi Penjualan

Sistem informasi akuntansi penjualan pada PT. Perusahaan Perdagangan Indonesia (Persero) dalam pengolahan daur pendapatannya masih bersifat manual, dimana diawali dengan diterimanya pesanan pelanggan. Kegiatan system informasi akuntansi penjualan PT. Perusahaan Perdagangan Indonesia (Persero) dilakukan dengan sistem informasi penjualan secara tunai dan sistem informasi penjualan secara kredit Adapun dokumen yang digunakan adalah sebagai berikut :

a) Surat persetujuan Penjualan (SPP), prenumber b) Faktur Penjualan/DO, prenumber

c) Surat Perjanjian Jual Beli (SPJB), untuk transaksi penjualan: d) Faktur Pajak

Secara umum prosedur penjualan pada PT. Perusahaan Perdagangan Indonesia (Persero) adalah sebagai berikut:

a. Penerbitan Faktur Penjualan didasarkan pada Surat Persetujuan Penjualan (SPP) setelah adanya verifikasi dari pihak Supervisor Operasional dan Supervisor Non Opersioanal.

b. Faktur Penjualan harus diregistarasi oleh Non Operasional, sebelum ditanda tangani oleh Branch Manager.

c. Faktur penjualan ditanda tangani oleh Branch Manager setelah diparaf oleh Supervisor Non Operasional.

Sistem informasi akuntansi penjulan diarahkan untuk meningkatkan

a. Melaksanakan prinsip Good Corporate Governance meliputi: transparansi, kemandirian, akuntabilitas, pertanggung jawaban dan kewajaran.

b. Penjualan berorientasi pasar (Market Oriented) untuk mendapatkan keuntungan yang maksimal (profit Oriented).

c. Perputaran yang cepat dan sehat

d. Keberhati-hatian (Prudent trading) untuk menimalkan risiko kerugian.

Pedoman kegiatan penjulan tunai dan penjualan kredit PT. Perusahaan Perdagangan Indonesia (Persero) dapat didefinisikan sebagai berikut:

a. Penjualan Tunai

Adalah penulan yang dilakukan secara tunai (hard cash) dimana keseluruhan pembayarannya diterima sebelum atau pada saat barang diserahkan. Dengan syarat pemebeli tidak memepunyai utang/ kredit kepada Perusahaan yang telah jatuh tempo (Over Due).

b. Penjualan Kredit

Adalah penjualan yang pembayarannya dilakukan dengan jangka waktu tertentu yang disertai dengan jaminan dan/atau tanpa jaminan.

3. Prosedur Penjualan Tunai dan Penjualan Kredit

Uraian prosedur penjulan tunai dan penjualan kredit adalah sebagai berikut:

(a) Administrasi Niaga dan/atau Salesman sebagai penerima order mengajukan Surat Persetujuan Penjualan (SPP) rangkap 3 (tiga) atas Penjualan Tunai kepada Supervisor Operasional.

(b) Supervisor Operasional melakukan verifikasi dan evaluasi mengenai palafon kredit, posisi piutang, posisi persediaan, harga, syarat penyerahan yang diajukan untuk disetujui atau ditolak (dalam hal SPP ditolak), maka SPP langsung defile dan diCAp “DITOLAK”).

(c) SPP yang telah disetujui dan diparaf oleh opersional serta tdiregistrasi, diserahkan kepada Supervisor Non Opersional dan/atau pimpinan tertinggi Non Operasional untuk dilakukan evaluasi terhadap posisi piutangnya oleh Account Receivable, apabila:

(1) SPP DITOLAK, paraf Supervisor Non Opersional dan berikan alasan penolakan serta dicap “DITOLAK”, kemudian didistribusikan:

Lembar 1 dan 2 : Non Opersional –Arsip Lembar 3 : Opersional - Arsip

(2) SPP DISETUJUI, Paraf Supervisor Non Opersional dan ditandatangani Branch Manager kemudian didistribusikan:

Lembar 1 : Non Operasional Fakturis, dasar pembuatan Faktur Penjualan/DO

Lembar 2 : Pembeli

(d) Jika penyerahan barang langsung dikirim ke Pembeli atau diambil pembeli dari Gudang Supplier/Pabrik, berdasrkan SPP yang telah ditandatangani Branch Manager dibuat Surat Pesanan ke Prinsipal/Supllier sesuai Prosedur Pengadaan Barang Dagangan.

2) Proses pembuatan Faktur

(a) Berdasarkan SPP lembar 1 (asli) oleh Non Opersional Fakturis dibuatkan Faktur Penjualan/DO tunai rangkap 6 (enam), 1 s/d 6 diserhkan ke kasir menunggu pembayaran dari Pembeli.

(b) Setelah Kasir menerima pembayaran dari Pembeli, kemudian Kasir mencap “LUNAS” pada Faktur Penjualan/DO lembar 1 s/d 6 untuk diserahkan:

Lembar 1 dan 2 : pembeli, untuk bukti pembayaran lunas Lembar 3 : Non Opersional – Akuntansi

Lembar 4 : Opersional – Admin Niaga

Lembar 5 : Pembeli untuk Pengambilan Barang Lembar 6 : Gudang - Arsip

(c) Berdasarkan Faktur Penjualan lembar 3, Non Opersional segera membuat Faktur Pajak (Standar atau Sederhana) PPN Keluaran rangkap 4 (empat) untuk didistribusikan:

3) Proses Penyerahan Barang

5 dan 6 sebagai tanda terima barang. DO lembar 5 serahkan Pembeli dan DO lembar 6 untuk arsip gudang.

(b) Syarat penyerahan barang “Franco Gudang Pembeli”:

Delivery Order (DO) lembar 5 dan 6 diserahkan ke gudang untuk pengambilan barang digudang.

Delivery Order (DO) lembar 5 dan 6 ditanda tangani oleh penerima barang/ekspeditur dan DO 6 ditahan digudang sebagai pertinggal,

Delivery Order (DO) lembar ke 5 diserahkan kepada driver dan/atau Ekspeditur yang ditunjuk untuk ditanda tangani pembeli/penerima barang sebagai tanda terima barang.

Setelah barang diserahkan oleh Ekspeditur kepada pembeli maka Delivery Order (DO) lembar 5 harus ditanda tangani oleh pembeli sebagai tanda terima barang, selanjutnya Delivery Order (DO) lembar 5 sebagai lampiran penagihan ongkos angkut.

(c) Syarat penyerahan barang franco pemebli yang dikirim langsung dari gudang Supplier/Pabrik, maka Delivery Order (DO) lembar 5, 6 dan Copy Tanda Terima Barang/Release dari Supplier/Pabrik diserahkan ke Gudang:

Berdasarkan Delivery Order (DO) lembar ke 6 sebagai ADminsitarsi Barang keluar di Gudang.

(d) Syarat penyerahan barang diambil langsung oleh Pembeli dari gudang Supplier (Loco Gudang Supplier). Sebelum menyerahkan DO Supplier, pembeli menandatangani Delivery Order (DO) lembar 5, 6 sebagai tanda terima DO Supplier/Barang, kemudian DO lembar 5, 6 diserahkan Gudang:

Berdasrkan Delivery Order (DO) lembar ke 5 Kepala Gudang membuat LPB Proforma sebagai Administarsi Barang Masuk di Gudang.

Berdasrkan Delivery Order (DO) lembar ke 6 sebagai Administrasi Barang keluar di Gudang.

b. Prosedur Penjualan Kredit 1) Proses Pembuatan SPP

(a) Salesman membuat Surat Persetujuan Penjualan (SPP) dalam rangkap 3 (tiga) atas order yang diterimanya dari Nasabah untuk diajukan kepada Supervisor Opersional dan/atau pimpinan tertinggi operasional (b) Supervisor Operasional melakukan verifikasi dan evaluasi mengenai

(c) SPP yang telah disetujui dan diparaf oleh opersional serta telah diregestrasi, diserahlkan kepada Supervisor Non Opersional dan/atau pimpinan tertinggi Non opersional untuk dilakukan evaluasi terhadap Plafond Kredit Pembeli dan Posisi Piutangnya oleh Account Receivable, apabila:

(1) SPP DITOLAK, Paraf Supervisor Non Opersional dan berikan alas an penolakan serta diCap “DITOLAK” kemudian distribusikan:

Lembar 1 dan 2 : Non Operasional – Arsip Lembar 3 : Opersional - Arsip

(2) SPP DISETUJUI, Paraf Supervisor Non opersional dan ditandatangani Branch Manager kemudian distribusikan:

Lembar 1 : Non opersional – Fakturis, dasr pembuatan Faktur penjulan/DO

Lembar 2 : Pembeli

Lembar 3 : Opersional – Admin Niaga/Arsip

(d) Jika penyerahan barang langsung dikirim ke Pembeli atau diambil Pembeli dari Gudang Supplier/Pabrik, berdasarkan SPP yang telah ditandatangani Branch manager dibuat Surat Pesanan ke Prinsipal/Supplier sesuai Prosedur Pengadaan Barang Dagangan.

2) Proses Pembuatan Faktur Penjualan

Lembar 1 (asli) : Pembeli – Faktur Penagihan

Lembar 2 : Pembeli – Kwitansi Pelunasan (bermaterai setelah Lunas)

Lembar 3 : Non Opersional – Akuntansi Lembar 4 : Opersional – Admin Niaga

Lembar 5 (DO) : Gudang – Surat Jalan/Tanda Terima Lembar 6 (DO) : Gudang – Arsip Tanda Barang Keluar Faktur Penjualan, dibuat:

(1) Jika penyerahan barang dikirim dari gudang PT PPI, Faktur penjualan/DO dibuat berdasarkan SPP lembar 1

(2) Jika penyerahan barang franco pembeli dikirim dari gudang Prinsipal/Pabrik, Faktur penjualan/DO dibuat berdasrkan SPP lembar 1 dan Tanda Terima Barang/Surat Jalan/Release dari Prinsipal

(3) Jika penyerahan barang diambil langsung dari Gudang Supplier, Faktur Penjualan/DO dibuat berdasarkan SPP lembar 1 dan DO Supplier.

(c) Berdasarkan Faktur Penjualan lembar 3, Non Opersional dibuatkan Faktur pajak (Standar atau Sederhana) PPN keluaran rangkap 3 (tiga) yang ditandatangani Branch Manager, untuk didistribusikan:

Lembar 1 (asli) : Pembeli – (Portepel) diserahkan setelah lunas

Lembar 2 : Kantor Pusat – Accounting dan Tax Lembar 3 : Cabang - Akuntansi

3) Proses Penyerahan Barang

(a) Syarat penyerahan barang “losco Gudang Penjual”, maka Delivery Order (DO) lembar ke 5 dan 6 diserahkan kepada pembeli untuk pengambilan barang digudang. Pembeli menandatangani lembar DO 5 dan 6 sebagai tanda terima barang. DO lembar 6 untuk arsip gudang. Do lembar ke 5 diserahkan oleh Kepala Gudang ke Non Opersional – A/R sebagai lampiran dokumen Penagihan

(b) Syarat penyerahan barang “Franco Gudang Pembeli”

Delivery Order (DO) lembar 5 dan 6 diserhkan ke gudang untuk pengambilan barang digudang

Delivery Order (DO) lembar 5 dan 6 ditandatangani oleh penerima barang/ekspeditur dan DO 6 ditahan digudang sebagai pertinggal Delivery Order (DO) lembar ke 5 diserahkan kepada driver

Delivery Order (DO) setelah barang diserahkan oleh ekspeditur kepada pembeli maka Delivery Order (DO) lembar 5 harus ditanda tangani oelh pembeli sebagai tanda terima barang, selanjutnya Delivery Order (DO) lembar 5 diserahkan kepada Admin Niaga, kemudian diserhakan ke Non Opersional A/R sebagai lampiran dokumen Penagihan.

(c) Syarat penyerahan barang franco pembeli yang dikirim langsung dari gudang Supplier/Pabrik, maka Delivery Order (DO) lembar 5, 6 dan Copy Tanda Terima Barang/Release dari Supplier/Pabrik diserahkan ke Gudang.

Berdasarkan Delivery Order (DO) lembar ke 5 beserta Copy Tanda Terima Barang/Release dari Supplier/Pabrik Kepala Gudang membuat LPB Proforma sebagai Administrasi Barang Masuk di Gudang

Berdasrkan Delivery Order (DO) lembar ke 6 sebagi Administrasi Barang Keluar di Gudang

Berdasarkan Delivery Order (DO) lembar ke 6 Kepala Gudang membuat LPB Proforma sebagai Administrasi Barang Masuk di Gudang

Berdasarkan Delivery Order (DO) lembar ke 6 sebagai Adminsitrasi Barang Keluar di Gudang

B. Analisis Hasil Penelitian

Analisis sistem informasi akuntansi penjualan, yaitu dengan cara membandingkan antara sistem yang diterapkan di PT. Perusahaan Perdagangan Indonesia (Persero) dengan uraian teoritis yang menjadi landasan. Tidak ada suatu sistem yang mutlak diterapkan dalam suatu perusahaan, tetapi sistem itu harus diterapkan sesuai dengan jenis dan besarnya bidang usaha dan sesuai dengan apa yang diharapkan oleh perusahaan, baik itu tujuan efesiensi dan efektivitas perusahaan maupun untuk tujuan lainnya.

PT. Perusahaan Perdagangan Indonesia (Persero) telah merancang

Sistem informasi akuntansi penjualan PT. Perusahaan Perdagangan Indonesia (Persero) telah cukup efisien dan efektif terlihat pada :

1. Adanya ketegasan fungsi tiap personil yang terlibat dalam suatu kegiatan organisasi, dengan adanya Job Description tiap personil mengetahui fungsi dan tugasnya masing – masing,

2. Adanya otorisasi yang memadai, terlihat dari flowchart bahwa negosiasi harga yang dilakukan langsung oleh Supervisor Operasional selaku verifikasi dengan pembeli,

3. Bagian-bagian yang terlibat dalam sistem informasi akuntansi penjualan cukup efektif dan efisien, yaitu : Bagian Penjualan(Perdagangan), Bagian Keuangan, dan manajemen atau Kepala Cabang.

Dalam implementasi kegiatan sistem informasi akuntansi penjualan,

PT. Perusahaan Perdagangan Indonesia (Persero) melakukan transaksi penjualan secara kredit dan tunai. Pada penjualan kredit, pembayarannya dilakukan dengan jangka waktu tertentu yang disertai dengan jaminan dan/atau tanpa jaminan, sedangkan penjualan tunai dilakukan secara tunai dimana keseluruhan pembayaran diterima sebelum atau pada saat barang diserahkan, dengan syarat tidak mempunyai utang/kredit kepada Perusahaan yang telah jatuh tempo

BAB V

KESIMPULAN DAN SARAN

Dalam bab ini penulis akan menyimpulkan uraian – uraian yang telah diberikan dalam bab – bab sebelumnya dan kemudian penulis akan mencoba memberikan saran – saran tertentu yang mungkin berguna bagi perusahaan, khususnya bagi Bagian Penjualan perusahaan.

A. Kesimpulan

Berdasarkan uraian – uraian sebelumnya, beberapa kesimpulan yang dapat diambil antara lain :

1. PT. Perusahaan Perdagangan Indonesia (Persero) telah menerapkan Sistem Informasi Akuntansi Penjualan dengan baik terhadap produk – produk yang dijual dengan adanya flowchart yang bisa dijadikan sebagai alat pengawasan dalam penjualan,

2. Penerapan prosedur – prosedur Sistem Informasi Akuntansi Penjualan telah dapat meningkatkan efesiensi dan efektivitas Sistem Informasi Akuntansi Penjualan PT. Perusahaan Perdagangan Indonesia (Persero) , hal ini terlihat dari :

a. adanya pemisahan Bagian, yaitu Bagian Perdagangan berfungsi melakukan penawaran dengan pembeli, Bagian Keuangan berfungsi mengkoordinir/memotivasi dan mengarahkan mekanisme pekerjaan di bidang keuangan, administrasi termasuk piutang macet, asuransi,

b. adanya otorisasi yang cukup memadai yaitu negosiasi harga dilakukan langsung oleh Supervisor Operasional.

3. PT. Perusahaan Perdagangan Indonesia (Persero) telah merancang sistem informasi akuntansi penjualan, termasuk diantaranya berbagai catatan dan berbagai dokumen-dokumen lainnya. Terlihat dari Flowchart prosedur penjualan.

B. Saran

Berpedoman kepada teori – teori yang ada mengenai sistem informasi akuntansi penjualan dan prakteknya yang ada di perusahaan, penulis mencoba memberikan saran, khususnya bagi Bagian Penjualan, adalah sebagai berikut :

1. untuk meningkatkan efesiensi dan efektivitas pemeriksaan, dirasa perlu untuk menambah staf Bagian Penjualan, karena jumlahnya saat ini dirasakan kurang. Dengan ditambahnya staf Bagian Penjualan, prosedur sistem informasi akuntansi penjualan dapat dilakukan lebih cepat dan teliti. Tetapi dalam hal perekrutan staf Bagian Penjualan tersebut perlu dilakukan dengan cermat dengan memperhatikan kompetensi dan pengalaman dari calon staf, 2. untuk meningkatkan kemampuan staf Bagian Penjualan, perlu diadakan