UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISA PENGENDALIAN INTERNAL PADA PROSEDUR PEMBERIAN KREDIT USAHA DI PT. BANK BTN (PERSERO) TBK.

CABANG MEDAN

OLEH

NAMA : TIOLINAR SIRUMAPEA

NIM : 050503079

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Analisa Pengendalian Internal Pada Prosedur Pemberian Kredit Usaha Di PT. Bank Tabungan Negara (Persero) Tbk .Cabang Medan”.

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan Universitas.

Medan, 27 Agustus 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas kasih, berkat dan karunia-Nya penulis telah dapat menyelesaikan penyusunan Skripsi ini dengan judul “Analisa Pengendalian Internal Pada Prosedur Pemberian Kredit Usaha Pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan”.

Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada Fakultas Ekonomi Departemen Akuntansi Program S-1 Reguler Universitas Sumatera Utara Medan. Dalam penyusunan skripsi ini, penulis menyadari bahwa banyak kekurangan dan kelemahan yang masih dijumpai mengingat keterbatasan kemampuan dan pengetahuan penulis.

Dalam penulisan skripsi ini, penulis banyak menerima bantuan dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak, dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Plt Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, MM, Ak dan Bapak Drs. Zainal AT. Silangit, Ak selaku Dosen Pembanding I dan II yang telah mengkritisi dan memberikan saran kepada penulis dalam penyusunan skripsi ini.

5. Buat yang teristimewa orang tua tercinta, Ayahku S.Sirumapea dan Bundaku M. Lumbantoruan yang senantiasa mendoakan penulis dan memberikan dukungan moril maupun materil yang tak terhingga, dan atas doa, restu dan kasih sayangnya, maka penulis dapat menyelesaikan Skripsi ini.

6. Bapak Tengku Ikhsan, selaku bagian Unit Accounting Control PT. Bank Tabungan Negara cabang Pemuda, yang telah memberikan kesempatan kepada penulis untuk melaksanakan penelitian dikantor Bank Tabungan Negara; para staf maupun karyawan BTN yang lain yang telah membantu dalam memberikan informasi, keterangan serta data-data tentang skripsi penulis.

Medan, 27 Agustus 2010 Yang Membuat Pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai pengendalian internal yang digunakan PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan pada proses pemberian kredit usaha.

PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan merupakan bank usaha milik Negara yang berfungsi menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup masyarakat banyak.

Dalam penelitian yang dilakukan, penulis menganalisis data dengan menggunakan metode deskriptif. Metode deskriptif adalah metode dengan mengumpulkan data, disususn, diinterprestasikan, dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi. Jenis data yang digunakan adalah data primer dan data sekunder yang dikumpulkan dengan teknik dokumentasi dan wawancara dengan responden, yaitu Unit Accounting Control dan karyawan lainnya.

Setelah melakukan penelitian pengendalian internal pada prosedur pemberian kredit pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan penulis mendapatkan kesimpulan yaitu: 1). Pemberian kredit usaha berazaskan pada kelayakan usaha dan menerapkan prinsip kehati-hatian untuk dapat meminimalkan jumlah kredit macet, 2). Pengendalian internal pada psosedur pemberian kredit usaha sudah memadai sesuai dengan prosedur yang telah ditetapkan, dan didukung pula dengan analisa 5-C.

ABSTRAC

The objectives of this research would be to know directly the internal control used by PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan in delivery of credit business.

PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan is a state-owned corporation functional to collect the funds public in types of saving or deposit and to distribute them to public in type of credit for improving the standard of community.

In the research conducted, the writer will analyze the data using the descriptive method. Descriptive method is a method by data collecting, arrangement, interpretation and the data will analyzed to provide a complete data for problem solving. And the type of data consisted of primary and secondary data that collected by method by documentation an interview to respondent, with Accounting Control Unit and another employees.

After observing internal control for distribution of credit procedure in PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan, the writer could conclude that: 1). The credit delivery of people business was based business-feasibility principle and principle of trust to minimalized the bad credit, 2). Internal control for credit delivery of people business has complied with the stipulated procedures, and it was also supported by 5C analysis.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR... ii

ABSTRAK ... iv

ABSTRACT...v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 4

C. Batasan Penelitian ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Pengendalian Internal... 7

1. Pengertian Pengendalian Interna ... 7

2. Tujuan Pengendalian Internal ... 9

3. Karakteristik dan Keterbatasan Pengendalian Internal ... 10

a. Karakteristik Pengendalian Internal ... 10

4. Unsur –Unsur Pengendalian Internal ... 12

5. Efektivitas Pengendalian Internal ... 13

B. Kredit ... 13

1. Pengertian Kredit ... 13

2. Unsur-Unsur Kredit... 15

3. Jenis-Jenis Kredit ... 16

4. Fungsi Kredit ... 17

C. Prosedur Pemberian Kredit Usaha ... 18

D. Pengendalian Internal Atas Pemberian Kredit ... 24

1. Pengertian Pengendalian Internal Pemberian Kredit ... 24

2. Tujuan Pengendalian Internal Pemberian Kredit ... 24

3. Tahapan Pengendalian Internal Pemberian Kredit ... 25

4. Jenis Pengendalian Internal Pemberian Kredit ... 25

E. Tinjauan Penelitian Terdahulu ... 26

F. Kerangka Konseptual ... 30

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 32

B. Sumber dan Jenis Data ... 32

C. Teknik Pengumpulan Data ... 32

D. etode Analisa Data ... 33

E. Lokasi dan Waktu Penelitian ... 33

F. Jadwal Penelitian ... 34

1. Sejarah Singkat PT.BTN Tbk. Cabang Medan ... 35

2. Struktur Organisasi PT. BTN Tbk. Cabang Medan ... 41

3. Ruang Lingkup Kegiatan dan Jenis-Jenis Kredit ... 50

4. Prosedur Pemberian Kredit Usaha ... 55

5. Sistem Pengendalian Internal ... 64

B. Analisis Hasil Penelitian ... 69

1. Analisis Pengendalian Internal pada Prosedur Pemberian Kredit Usaha ... 69

2. Analisis Pengendalian Internal Pemberian Kredit ... 70

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 73

B. Saran ... 75

DAFTAR TABEL

Nomor Keterangan

Tabel

Halaman

DAFTAR GAMBAR

Nomor

Gambar Keterangan Halaman

DAFTAR LAMPIRAN

Nomor

Lampiran Keterangan

Lampiran I Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan

Lampiran II Form Permohonan Kredit Perorangan

Lampiran III Ceklist Kelengkapan Data Permohonan Kredit Lampiran IV Form Konfirmasi Pekerjaan / Usaha Via Telepon Lampiran V Surat Kepada Kepala Desa

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai pengendalian internal yang digunakan PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan pada proses pemberian kredit usaha.

PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan merupakan bank usaha milik Negara yang berfungsi menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup masyarakat banyak.

Dalam penelitian yang dilakukan, penulis menganalisis data dengan menggunakan metode deskriptif. Metode deskriptif adalah metode dengan mengumpulkan data, disususn, diinterprestasikan, dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi. Jenis data yang digunakan adalah data primer dan data sekunder yang dikumpulkan dengan teknik dokumentasi dan wawancara dengan responden, yaitu Unit Accounting Control dan karyawan lainnya.

Setelah melakukan penelitian pengendalian internal pada prosedur pemberian kredit pada PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan penulis mendapatkan kesimpulan yaitu: 1). Pemberian kredit usaha berazaskan pada kelayakan usaha dan menerapkan prinsip kehati-hatian untuk dapat meminimalkan jumlah kredit macet, 2). Pengendalian internal pada psosedur pemberian kredit usaha sudah memadai sesuai dengan prosedur yang telah ditetapkan, dan didukung pula dengan analisa 5-C.

ABSTRAC

The objectives of this research would be to know directly the internal control used by PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan in delivery of credit business.

PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan is a state-owned corporation functional to collect the funds public in types of saving or deposit and to distribute them to public in type of credit for improving the standard of community.

In the research conducted, the writer will analyze the data using the descriptive method. Descriptive method is a method by data collecting, arrangement, interpretation and the data will analyzed to provide a complete data for problem solving. And the type of data consisted of primary and secondary data that collected by method by documentation an interview to respondent, with Accounting Control Unit and another employees.

After observing internal control for distribution of credit procedure in PT. Bank Tabungan Negara (Persero) Tbk. branch of Medan, the writer could conclude that: 1). The credit delivery of people business was based business-feasibility principle and principle of trust to minimalized the bad credit, 2). Internal control for credit delivery of people business has complied with the stipulated procedures, and it was also supported by 5C analysis.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebagai lembaga keuangan, Bank memiliki fungsi pokok berupa mengumpulkan dana dari masyarakat dalam bentuk tabungan yang sementara menganggur dan kemudian disalurkan kembali kepada masyarakat dalam bentuk pemberian pinjaman kepada pihak lain, juga menjamin keamanan uang masyarakat yang disimpan tersebut dari risiko hilang, kebakaran, dan lain-lain. Hal ini tentu akan mendatangkan laba kepada Bank tersebut melalui selisih bunga simpanan dan bunga pinjaman tersebut.

Bank memperoleh sebagian besar dananya berasal dari simpanan masyarakat berupa giro, deposito, tabungan dan sebagainya yang mana dana yang telah dihimpun tersebut disalurkan kembali kepada masyarakat, terutama pada dunia usaha dalam bentuk kredit. Dalam hal ini, bank memperoleh pendapatan atau penghasilan dari perbedaan tingkat suku bunga yang berlaku pada saat itu, yaitu antara tingkat bunga yang dibebankan atas kredit yang diberikan bank kepada debitur dengan tingkat bunga yang diberikan bank atas uang yang disimpan pada bank tersebut.

dari pimpinan bank, untuk menghindari kemungkinan kerugian yang diderita bank sebagai akibat debitur tidak memenuhi kewajibannya sesuai perjanjian. Pada dasarnya sebelum memberikan kredit, seorang pimpinan diberi wewenang untuk memutuskan pemberian kredit, selalu memperhatikan beberapa faktor sebagai bahan pertimbangan seperti : Besarnya jumlah kredit yang diminta, tujuan bentuk dan jaminan yang diberikan serta beberapa pertimbangan lainnya yang diperlukan.

Adapun sistem pengendalian internal pada prosedur pemberian kredit usaha tidak bergantung kepada sedikit banyaknya tahapan yang dilalui oleh calon debitur, tetapi lebih kepada tahapan yang dilalui telah dilaksanakan dengan baik dan benar. Sebagai contoh sering terjadinya kesalahan pada tahap pengisian formulir oleh calon debitur yang bersangkutan, padahal calon debitur tersebut memberikan jawaban yang sebenarnya.

Jika kredit usaha tersebut sudah terealisasi, selanjutnya adalah mengawasi pelaksanaan kredit itu sendiri. Hal ini memerlukan perhatian yang khusus dengan cara memantau setiap kepatuhan debitur dalam pelunasan angsurannya setiap bulan. Cara ini tidak hanya terbatas dengan mengeluarkan surat peringatan (SP) kepada debitur yang dimaksud.

kredit yang mengalami kemacetan misalnya memberi keringanan berupa perpanjangan jangka waktu pelunasan, bila tindakan tersebut tidak juga dapat menyelesaikan permasalahannya maka bank dapat mengambil langkah penyelesaian terakhir dengan meminta bantuan pihak ketiga yaitu BUPN dan Pengadilan.

Berdasarkan uraian di atas, penulis mengambil keputusan untuk menyusun skripsi ini dengan judul “Analisa Pengendalian Internal Pada Prosedur Pemberian Kredit Usaha Di PT. BTN (Persero) Tbk Cabang Medan”

B. Perumusan Masalah

Adapun yang menjadi perumusan masalah sehubungan dengan judul tersebut di atas adalah sebagai berikut:

1. Bagaimana Pengendalian Internal pada prosedur Pemberian Kredit usaha di PT. BTN (Persero) Tbk?

2. Apakah Pengendalian Internal terhadap pemberian kredit pada PT. BTN (Persero) Tbk sudah diterapkan sebagaimana mestinya?

C. Batasan Penelitian

Agar tidak terjadi kesimpangsiuran di dalam penelitian akan dibatasi pada Pengendalian Internal pada Prosedur Pemberian Kredit Usaha di PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan.

D. Tujuan Penelitian

1. Untuk mengetahui masalah yang dihadapi perusahaan dalam pengendalian internal terhadap prosedur pemberian Kredit Usaha di PT. BTN (Persero) Tbk Cabang Medan.

2. Untuk mengetahui tindakan-tindakan yang diambil PT. BTN dalam menangani masalah yang terjadi pada prosedur pemberian kredit usaha di PT. BTN (Persero) Tbk Cabang Medan.

E. Manfaat Penelitian

1. bagi penulis, dapat memberikan peluang untuk menambah wawasan berpikir dan mengembangkan pengetahuan yang mendalam bagi penulis mengenai pengendalian internal dan proses pemberian kredit usaha dengan membandingkan teori yang terdapat pada literatur dan yang diperoleh penulis selama di bangku kuliah terhadap praktek nyata yang dijumpai pada perusahaan.

2. bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang berkaitan dengan pengendalian internal pada prosedur dan proses pemberian kredit usaha.

BAB II

TINJAUAN PUSTAKA

A. Pengendalian Internal

1. Pengertian Pengendalian Internal

Secara umum, pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman operasional perusahaan atau organisasi tertentu. Perusahaan pada umumnya menggunakan Sistem Pengendalian Internal untuk mengarahkan operasi perusahaan dan mencegah terjadinya penyalahgunaan sistem. Oleh karena pentingnya pemberian kredit usaha bagi pihak PT BTN (Persero) Tbk, maka perlu adanya suatu sistem pengendalian yang baik dari pihak manajemen perusahaan terhadap prosedur pemberian kredit usaha tersebut.

Ada beberapa pendapat mengenai pengertian Sistem Pengendalian Internal, antara lain:

a. Menurut Mulyadi (2002 : 181), menyatakan bahwa, “Sistem Pengendalian Internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain, yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan yakni kendala pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi”

bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya.”

c. Dalam arti sempit yang di kemukakan oleh Zaki Baridwan (1998:97), ”Pengendalian Internal merupakan pengecekan penjumlahan, baik penjumlahan mendatar (cross footing) maupun penjumlahan menurun (footing). Dalam arti yang luas, pengendalian internal tidak hanya meliputi pekerjaan pengecekan tetapi juga meliputi semua alat-alat yang dipergunakan manajemen untuk mengadakan pengawasan.

d. Menurut AICPA (Baidaie, 2005 : 44), ”Pengendalian Internal adalah suatu proses yang dipengaruhi (affected by) board of

directors, manajemen dan pegawai lainnya, yang dirancang untuk

memberikan keyakinan yang layak (reasonable insurance) dapat dicapainya tujuan-tujuan yang berkaitan dengan : (a) dapat dipercayainya laporan keuangan, (b) efektivitas san efisiensi operasi, dan (c) ketaatan terhadap peraturan perundang-undangan yang berlaku.

e. Pengendalian Internal menurut Alvin A. Arens dan James K. Loebecke dalam bukunya Auditing An Intergreted Appoach (2000 : 315) adalah sebagai berikut: internal control is a process designed to provide reasonable insurancethe achievement of management’s objectives in the following categories:

a) Reliability of financial reporting

b) Effetiveness and efficiency of operations

c) Compliance with applicable laws and regulation

f. Menurut Boynton, Johnson, Kell (2003 : 373),

Pengendalian Internal adalah suatu proses, yang dilaksanakan oleh dewan direksi, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut:

• Keandalan pelaporan keuangan

• Kepatuhan terhadap hukum dan peraturan yang berlaku • Efektivitas dan efisiensi operasi.

g. Menurut Widjayanto Nugroho (2001 : 168)

sehingga kebijaksanaan ataupun tujuan yang telah digariskan dapat tercapai.

h. Menurut Paradiredja (2002 : 171), Pengendalian Internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personil lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan berikut ini : (1) Keandalan pelaporan keuangan, (2) Kepatuhan terhadap hukum dan peraturan yang berlaku, (3) Efektivitas dan efisiensi operasi. i. Menurut Dan M. Guy, Wayne Alderman dan Alan J. Winters

(2002), Pengendalian Internal adalah alat untuk mengendalikan aktivitas entitas guna membantu menjamin bahwa aktivitas-aktivitas yang dilakukan pada akhirnya dapat mencapai tujuan yang diharapkan.

Berdasarkan pengertian-pengertian pengendalian internal diatas, kita dapat memahami bahwa pengendalian internal merupakan suatu proses yang terdiri dari kebijakan dan prosedur yang dibuat untuk dilaksanakan oleh orang-orang untuk memberikan keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu yang saling berkaitan. Dengan adanya penerapan pengendalian intern dalam setiap kegiatan operasi perusahaan, maka diharapkan tidak akan terjadi tindakan-tindakan penyelewengan yang dapat merugikan perusahaan, misalnya penggelapan (fraude) baik yang dilakukan secara sengaja maupun tidak sengaja.

2. Tujuan Pengendalian Internal

penyimpangan-penyimpangan yang akan terjadi. Sedangkan menurut Mulyadi (2002 : 178) terbagi atas dua yaitu:

1) Menjaga kekayaan perusahaan

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan,

b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya.

2) Mengecek ketelitian dan keandalan data akuntansi

a. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan,

b. Pencatatan transaksi yang terjadi tercatat dengan benar di dalam catatan akuntansi perusahaan.

3. Karakteristik dan Keterbatasan Pengendalian Internal a. Karakteristik Pengendalian Internal

Pengendalian Internal yang baik memiliki karakteristik yang meliputi hal-hal sebagai berikut:

1) suatu rencana organisasi yang memungkinkan adanya pemisahan pertanggungjawaban fungsi secara tepat,

2) suatu sistem otoritas dan prosedur pencatatan yang tepat untuk memungkinkan Accounting Control, yang memadai terhadap aktiva, hutang, pendapatan dan biaya,

3) praktek yang sehat diikuti dalam pelaksanaan tugas dan fungsi dari setiap bagian organisasi, dan

4) kualitas pengamat yang cocok dengan tanggungjawabnya.

pengamat yang cocok harus terintegrasi dengan baik dalam pelaksanaan tugasnya. Kelancaran pekerjaan akan memudahkan pengendalian internal terlaksana dalam mencapai tujuan.

b. Keterbatasan Pengendalian Internal

Keterbatasan yang terdapat dalam pengendalian internal dapat mengakibatkan tujuan dari pengendalian internal tidak akan tercapai. Keterbatasan-keterbatasan tersebut menurut Mulyadi (2002 : 181) adalah:

a. Kesalahan dalam pertimbangan b. Gangguan

c. Kolusi

d. Pengabaian oleh manajemen e. Biaya lawan manfaat

a. Kesalahan dalam pertimbangan

Kesalahan dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin yang biasanya dilakukan oleh manajemen atau personel lain. Kesalahan ini dapat disebabkan oleh tidak memadainya informasi yang diterima, keterbatasan waktu, dan tekanan lain.

b. Gangguan

c. Kolusi

Kerja sama antara pihak-pihak yang terkait, yang mana seharusnya antara pihak-pihak tersebut saling mengawasi, tetapi malah saling bekerja sama untuk menutupi kesalahan-kesalahan yang dibuat baik secara sengaja maupun tidak sengaja.

d. Pengabaian oleh manajemen

Manajemen mengabaikan kebijakan dan prosedur yang telah diterapkan semata-mata untuk kepentingan pribadinya sehingga pengendalian internal tidak berfungsi secara baik.

e. Biaya lawan manfaat

Biaya yang telah dikeluarkan untuk penerapan pengendalian internal tidak boleh melebihi manfaat yang diharapkan dari adanya penerapan pengendalian internal tersebut.

4. Unsur- Unsur Pengendalian Internal

Pengendalian internal terdiri atas beberapa unsur-unsur, namun hendaknya tetap diingat bahwa unsur-unsur tersebut saling berhubungan dalam suatu sistem.

Menurut Committee of Sponsoring Organizations of the Tradeway/COSO (Baidaie, 2005 : 45-47) yang meliputi unsur-unsur pokok pengendalian intern adalah:

2. Penilaian Resiko (Risk Assestment), adalah proses mengidentifikasi dan menilai/mengukur resiko-resiko yang dihadapi dalam mencapai tujuan. Setelah teridentifikasi, manajemen harus menentukan bagaimana mengelola/mengendalikannya.

3. Aktivitas Pengendalian (Control Activities), adalah kebijakan dan prosedur yang harus ditetapkan untuk meyakinkan manajemen bahwa semua arahan telah dilaksanakan. Aktivitas pengendalian ini diterapkan pada semua tingkat organisasi dan pengolahan data.

4. Informasi dan komunikasi (Information and Communication), dua elemen yang dapat membantu manajemen melaksanakan tanggung jawabnya. Manajemen harus membangun sistem informasi yang efektif dan tepat waktu. Hal tersebut antara lain menyangkut sistem akuntansi yang terdiri dari cara-cara dan perekaman (records) guna mengidentifikasi, menggabungkan, menganalisa, mengelompokkan, mencatat dan melaporkan transaksi yang timbul serta dalam rangka membuat pertanggung jawaban (akuntabilitas) asset dan utang-utang perusahaan.

5. Pemantauan (Monitoring), suatu proses penilaian sepanjang waktu atas kualitas pelaksanaan pengendalian internal dan dilakukan perbaikan jika dianggap perlu

5. Efektivitas Pengendalian Internal

Efektivitas adalah ukuran keberhasilan suatu kegiatan atau program yang dikaitkan dengan tujuan yang ditetapkan. Suatu pengendalian internal dikatakan efektif apabila memahami tingkat sejauh mana tujuan operasi entitas tercapai, laporan keuangan yang diterbitkan dipersiapkan secara handal, hukum dan regulasi yang berlaku dipatuhi.

B. Kredit

1. Pengertian Kredit

sesuatu yang dijanjikan. Apa yang telah dijanjikan itu dapat berupa uang, barang atau jasa.

Pengertian Kredit menurut Pedoman Akuntan Perbankan Indonesia atau PAPI (2001 : III.8a.1 ), yaitu:

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Termasuk dalam pengertian yang diberikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga debitur yang dilengkapi dengan note purchase agreement (NPA).

Adapun pengertian kredit menurut Undang-Undang No. 10 tentang perbankan (Republik Indonesia, 1998) yaitu : “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. ”

2. Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah kepercayaan, kesepakatan, jangka waktu, resiko, dan balas jasa.

a. Kepercayaan

Kepercayaan adalah suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang, atau jasa) akan benar-benar diterima kembali dimasa tertentu dimasa datang. b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah, atau jangka panjang.

d. Resiko

tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

e. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut, yang disebut bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank.

3. Jenis-Jenis Kredit

Kredit terdiri dari beberapa jenis bila dilihat dari berbagai pandangan. Adapun Jenis-jenis kredit menurut Kasmir (2006 : 76) adalah :

Dilihat dari segi kegunaan, kredit terdiri atas kredit investasi dan kredit modal kerja.

a. Kredit Investasi adalah Kredit yang biasanya digunakan untuk keperluan perluasan usaha baru dimana masa pemakaiannya relatif lebih lama dan biasanya kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit modal kerja adalah kredit yang digunakan untuk keperluan meningkatkan produksi dan operasionalnya.

Dilihat dari segi tujuan, kredit terdiri atas kredit produktif, kredit konsumtif dan kredit perdagangan.

1. Kredit Produktif adalah kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.

2. Kredit konsumtif adalah kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi

3. Kredit perdagangan adalah kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

a) Kredit jangka pendek adalah kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja

b) Kredit jangka menengah adalah jangka waktunya berkisar antaraa 1 tahun sampai dengan 2 tahun, dapat diberikan untuk modal kerja. c) Kredit jangka panjang adalah kredit yang masa pengembaliannya

yaitu 3 tahun atau 5 tahun

Dilihat dari segi jaminan, kredit terdiri atas kredit dengan jaminan dan kredit tanpa jaminan

Dilihat dari sektor usaha, kredit terdiri atas kredit pertanian, kredit peternakan, Kredit industri, Kredit pertambangan, Kredit pendidikan, Kredit profesi, Kredit perumahan, dan sektor-sektor usaha lainnya

4. Fungsi Kredit

Kredit pada awal perkembangannya mengarahkan fungsinya untuk merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan baik dalam bidang usaha maupun kebutuhan sehari-hari. Pihak yang mendapatkan kredit harus dapat menunjukkan prestasi yang lebih tinggi pada kemajuan usahanya itu, atau mendapatkan pemenuhan atas kebutuhannya. Suatu kredit mencapai fungsinya, baik bagi debitur, kreditur, maupun masyarakat, apabila secara sosial ekonomis membawa pengaruh yang lebih baik. Baik bagi pihak debitur dan kreditur, mereka sama-sama memperoleh keuntungan, dan juga mengakibatkan tambahan penerimaan Negara dari pajak, serta membawa dampak kemajuan ekonomi yang bersifat mikro maupun makro.

Menurut Untung (2000:4) Kredit dalam kehidupan perekonomian sekarang, dan juga dalam perdagangan, mempunyai fungsi sebagai berikut:

a. Meningkatnya daya beli uang

c. Meningkatkan daya guna dan peredaran barang

d. Sebagai salah satu alat stabilitas ekonomi, dalam hal ini untuk: Pengendalian inflasi

Peningkatan ekspor

Pemenuhan kebutuhan pokok rakyat a. Meningkatkan kegairahan berusaha b. Meningkatkan pemerataan pendapatan c. Meningkatkan hubungan internasional.

C. Prosedur Pemberian Kredit Usaha

Secara umum prosedur diartikan sebagai suatu langkah ataupun tahap yang harus dilakukan sesuai dengan ketentuan/ pedoman /petunjuk yang ditetapkan untuk diberlakukan dalam suatu organisasi dalam upaya mengarahkan peksanaan kegiatannya agar sesuai dengan tujuan organisasi. Sedangkan menurut Cole (1971: 2) pengertian prosedur adalah: suatu urutan-urutan pekerjaan klerikal yang biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi. Tujuan utama dari prosedur adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan kredit sehingga mencegah terjadinya kredit bermasalah. Selanjutnya suatu prosedur dapat dipergunakan sebagai sumber acuan bagi setiap pelaku perusahaan agar kesalahan dalam pelaksanaan kegiatan perusahaan sesuai dengan ketetapan yang telah disepakati.

a. Tahapan Permohonan

Permohonan kredit yang diajukan calon debitur/pemohon kredit untuk semua jenis kredit adalah sama dengan berisikan dokumen-dokumen seperti berikut:

1. Dokumen inti, terdiri atas:

1) Fotocopy Kartu Identitas (KTP) a) Pasphoto suami dan isteri b) Kartu keluarga

c) Surat perincian penghasilan atau slip gaji bulan terakhir d) Surat keterangan perincian penghasilan khusus pemohon

berpenghasilan tidak tetap

e) Surat keterangan tempat bekerja/tempat usaha 2. Dokumen pendukung, terdiri dari:

1) Surat nikah

2) Rekening tabungan Batara/Giro BTN

3) Surat Keterangan dari Developer/penjual rumah 4) Berkas kelengkapan data lainnya, seperti:

a) Jika pemohon PNS/ABRI/Sipil ABRI/BUMN/Swasta Besar • Kartu pegawai/pensiun (NIP)

• Surat keterangan kepangkatan/jabatan terakhir

• Surat keterangan pensiun/purnawirawan • Rekomendasi asuransi ABRI

b) Jika pemohon wiraswasta perorangan/swasta/pekerja profesional

1. Akte pendirian perusahaan (jika pemohon sebagai Komisaris/Direksi)

2. Surat Izin Usaha

3. Surat Keterangan Lurah/Camat 4. Tanda Daftar Perusahaan 5. Surat Izin Tempat Usaha 6. Kartu Akses (jika ada) 7. NPWP perusahaan

8. Rekening Tabungan/Giro di bank lain (jika ada)

5) Surat Izin Praktek (jika pemohon dokter, apoteker, akuntan publik, pengacara dan pekerja profesional lainnya.

Kemudian dokumen-dokumen permohonan di atas diberikan kepada karyawan bagian pelayanan kredit dan selanjutnya karyawan tersbutmemeriksa kelengkapan dan pemohon.

b. Tahap Wawancara

debitur/pemohon. Adapun hal-hal yang diperhatikan dalam wawancara adalah:

1. Kebenaran data pemohon pada isian permohonan

2. Hubungan antara Bank Tabungan Negara dengan pemohon (kredit-debitur) dan pemohon dengan developer

3. Hak dan kewajiban debitur

4. Kalau kreditnya KPR adanya penyelesaian listrik, sertifikat dan IMB bukan tanggungjawab Bank Tabungan Negara,

5. Penilaian pemohon yang terdiri atas:

1. Mengetahui penghasilan pemohon per bulan dan tingkat kelangsungannya serta tingkat pengeluaran keluarga per bulan,

2. Meneliti: 1) Jenis usaha

2) Pengalaman masa kerja 3) Jumlah tanggungan 4) Lokasi tempat kerja 5) Legalisasi usaha

c. Tahap Analisa Terhadap Usulan Pemohon

Tahap analisa adalah tahap dimana bank akan melakukan analisis terhadap permohonan kredit yang telah diajukan oleh debitur/pemohon. Pihak bank yang telah melakukan wawancara terhadap pemohon kemudian menganalisanya dimana formulir permohonan, berkas kelengkapan data dan hasil wawancara akan disusun dalam suatu Daftar Usulan Pemohon (DUP).

Daftar Usulan Pemohon tersebut diajukan kepada suatu komite yang disebut Rapat Komite Kredit (Rakomdit) untuk memberikan keputusan atas permohonan kredit tersebut Keputusan Rakomdit, dapat: 1. Disetujui karena memenuhi syarat-syarat dan ketentuan Surat

Penegasan Persetujuan Pemberian Kredit (SP3K)

2. Ditolak karena tidak memenuhi syarat-syarat dan ketentuan SP3K 3. Disetujui dengan persyaratan tertentu.

Dalam Rakomdit persetujuan permohonan kredit disetujui paling sedikit 4 atau 5 orang yang memberikan keputusan kredit tersebut. Jika keputusan Rakomdit adalah disetujui atau disetujui dengan persyaratan, maka SP3K dapat diterbitkan. Dan jika permohonan kredit ditolak, maka pihak Bank Tabungan Negara akan memberikan Surat Pemberitahuan kepada calon debitur.

SP3K diberikan apabila hasil keputusan Rakomdit adalah disetujui atau tidak disetujui dengan persyaratan. Surat Penegasan Persetujuan Pemberian Kredit (SP3K) berisikan antara lain:

Jenis kredit (sesuai kredit yang diambil) a) Jumlah maksimum kredit

b) Jangka waktu kredit c) Suku bunga

d) Angsuran per bulan e) Jaminan kredit f) Biaya provisi g) Biaya notaris h) Premi notaris

i) Angsuran bulan pertama j) Biaya hak pertanggungan k) Biaya penilaian jaminan

l) Saldo minimum sampai dengan lunas

m)Pengguna kredit (nama penjual, blok kavling, developer dan lokasi) SP3K berlaku 6 bulan sejak diterbitkan sepanjang menurut penilaian bank, data pemohon kredit tersebut tetap.

e. Tahap Realisasi

menarik/mempergunakan secara efektif jumlah kredit, pada saat debitur melakukan penarikan, maka bank akan melakukan pencatatan terhadap provisi kredit yang ditarik oleh debitur.

D. Pengendalian Internal Atas Pemberian Kredit

1. Pengertian Pengendalian Internal Pemberian Kredit

Pengendalian internal pemberian kredit adalah suatu prosedur atau usaha-usaha yang dilakukan untuk menjaga agar kredit yang diberikan tetap lancar, produktif, dan tidak macet. Lancar dan produktif artinya kredit tersebut dapat ditarik kembali beserta bunganya sesuai dengan perjanjian yang telah disetujui kedua belah pihak.

2. Tujuan Pengendalian Internal Pemberian Kredit

Tujuan utamanya adalah untuk mengarahkan kegiatan pemberian kredit agar dapat mengurangi terjadinya kegagalan perkreditan dan mengurangi terjadinya kredit macet.

3. Tahapan Pengendalian Internal Pemberian Kredit

Menurut Narotama dan Wirawan Radianto, dalam tahapan pengendalian internal, ada dua rekomendasi tahapan yaitu pembuatan dan pengembangan pedoman yang diperlukan, dan kegiatan pengendalian internal.

a). Pembuatan dan pengembangan pedoman yang diperlukan

Pedoman tersebut harus dibuat dan didokumentasikan sebagai pedoman sistem bagian tersebut.

b). Kegiatan pengendalian internal

Kegiatan pengendalian internal merupakan kegiatan yang dilakukan oleh satuan pengawas internal dengan dimensi waktu yang berbeda-beda. Beberapa kegiatan pengendalian internal harus dilakukan setiap suatu transaksi tertentu, setiap hari, setiap bulan, atau setiap beberapa periode. Setelah selesai melakukan pengendalian, satuan pengawas internal membuat laporan pengendalian internal.

4. Jenis Pengendalian Internal Pemberian Kredit

Ada tiga jenis pengendalian internal yang dapat diterapkan, yaitu pengendalian internal rutin, pengendalian internal program, dan pengendalian internal khusus.

a. Pengendalian internal rutin

Pengendalian internal rutin dilakukan pada setiap bagian, yang meliputi bagian kredit, bagian umum, bagian dana kas umum, dan bagian pembukuan.

b. Pengendalian internal program

c. Pengendalian internal khusus

Pengendalian internal khusus dilakukan atas perintah khusus dari pimpinan (Direksi) jika dirasakan ada keperluan untuk melakukan pengendalian internal pada kejadian tertentu.

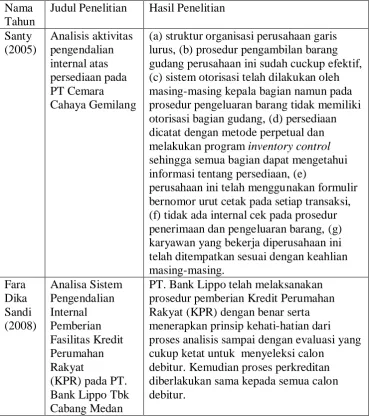

[image:39.595.151.521.322.738.2]E. Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu Nama

Tahun

Judul Penelitian Hasil Penelitian Santy (2005) Analisis aktivitas pengendalian internal atas persediaan pada PT Cemara Cahaya Gemilang

(a) struktur organisasi perusahaan garis lurus, (b) prosedur pengambilan barang gudang perusahaan ini sudah cuckup efektif, (c) sistem otorisasi telah dilakukan oleh masing-masing kepala bagian namun pada prosedur pengeluaran barang tidak memiliki otorisasi bagian gudang, (d) persediaan dicatat dengan metode perpetual dan melakukan program inventory control sehingga semua bagian dapat mengetahui informasi tentang persediaan, (e)

perusahaan ini telah menggunakan formulir bernomor urut cetak pada setiap transaksi, (f) tidak ada internal cek pada prosedur penerimaan dan pengeluaran barang, (g) karyawan yang bekerja diperusahaan ini telah ditempatkan sesuai dengan keahlian masing-masing. Fara Dika Sandi (2008) Analisa Sistem Pengendalian Internal Pemberian Fasilitas Kredit Perumahan Rakyat

(KPR) pada PT. Bank Lippo Tbk Cabang Medan

PT. Bank Lippo telah melaksanakan prosedur pemberian Kredit Perumahan Rakyat (KPR) dengan benar serta menerapkan prinsip kehati-hatian dari proses analisis sampai dengan evaluasi yang cukup ketat untuk menyeleksi calon

Gatot Subroto Talita (2009) Tinjauan Pengendalian Internal Atas Penjualan Kredit Pada PT. Sumatera Berlian Motors

(a) prosedur penjualan yang diterapkan perusahaan cukup baik yaitu dengan adanya dokumen yang lengkap dan sah, (b) aktivitas pengendalian intern yang diterapkan perusahaan terhadap penjualan kredit dan penagihan piutang, terdapat beberapa kelemahan yaitu dalam hal pemisahan fungsi penjualan dan fungsi otorisasi kredit dimana pada perusahaan ini kedua fungsi tersebut dipegang oleh satu orang yaitu counter sales manager (c) perusahaan tidak menaksir resiko yang berkaitan dengan penyajian laporan keuangan secara wajar, yaitu dengan tidak membuat cadangan kerugian piutang. Akibatnya, saldo piutang dalam neraca tidak dapat diandalkan karena tidak semua piutang dapat ditagih perusahaan (d) Perusahaan tidak menerapkan aktivitas pemantauan terhadap efektivitas pengendalian intern yang dapat merugikan perusahaan karena pengendalian intern tidak bekerja secara efektif karena tidak mampu mencegah terjadinya masalah-masalah baru yang dapat merugikan perusahaan. piutang. Akibatnya, saldo piutang dalam neraca tidak dapat diandalkan karena tidak semua piutang dapat ditagih perusahaan (d) Perusahaan tidak menerapkan aktivitas pemantauan terhadap efektivitas pengendalian intern yang dapat merugikan perusahaan karena pengendalian intern tidak bekerja secara efektif karena tidak mampu mencegah terjadinya masalah-masalah baru yang dapat merugikan perusahaan.

1. Santy (2005)

biaya, (c) praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi, (d) karyawan yang mutunya sesuai dengan tanggung jawabnya. Kesimpulan dari penelitian ini diantaranya:

(a) PT. Cemara Cahaya Gemilang memiliki struktur organisasi garis lurus, (b) prosedur pengambilan barang gudang perusahaan ini sudah cukup efektif, (c) sistem otorisasi telah dilakukan oleh masing-masing kepala bagian namun pada prosedur pengeluaran barang tidak memiliki otorisasi bagian gudang, (d) persediaan dicatat dengan metode perpetual dan melakukan program inventory control sehingga semua bagian dapat mengetahui informasi tentang persediaan, (e) perusahaan ini telah menggunakan formulir bernomor urut cetak pada setiap transaksi, (f) tidak ada internal cek pada prosedur penerimaan dan pengeluaran barasng , (g) karyawan yang bekerja di perusahaan ini telah ditempatkan sesuai dengan keahlian masing-masing.

2. Fara Dika Sandi (2008)

3. Talita (2009)

F. Kerangka Konseptual

[image:43.595.219.376.199.499.2]Kerangka konseptual pengendalian internal pada produr pemberian kredit usaha pada PT. BTN (Persero) Tbk Cabang Medan :

Gambar 2.1

Kerangka Konseptual Penelitian Sumber: Data olahan penulis (2010)

Menurut AICPA (American Institute of Certified Public Accountants) dalam SAS (Statement on Auditing Standards) No. 78 menyatakan bahwa ”komponen pengendalian internal terdiri dari: a) lingkungan pengendalian, b) penilaian risiko, c) informasi dan komunikasi d) aktivitas pengendalian dan e) pemantauan”. Komponen pengendalian intern menurut AICPA ini merupakan variabel yang akan digunakan oleh penulis untuk meneliti mengenai sistem pengendalian internal. Selanjutnya,

Prosedur Pemberian Kredit Usaha

Pengendalian Internal PT. Bank Tabungan

Negara Cabang Medan

Analisis dan evaluasi

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan metode deskriptif, yaitu suatu penelitian yang menguraikan sifat-sifat dan keadaan yang sebenarnya dari suatu objek penelitian.

B. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari:

1. Data Primer, yaitu data yang diperoleh langsung dari objek penelitian, dimana data tersebut masih perlu diolah oleh penulis. Data primer yang penulis kumpulkan dari perusahaan yang dalam hal ini adalah PT. Bank Tabungan Negara (Persero) Tbk Cabang Medan secara langsung melalui teknik wawancara dengan pihak kredit mengenai pemberian kredit usaha. 2. Data sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut

sudah diolah seperti sejarah singkat perusahaan, struktur organisasi, kerangka prosedur pemberian kredit.

C. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan beberapa cara, yaitu:

b. Teknik Dokumentasi, yaitu dengan cara mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan maupun non keuangan seperti laporan keuangan, sejarah singkat perusahaan dan struktur organisasi

D. Metode Analisa Data

Metode analisis data yang digunakan adalah metode deskriptif, yaitu suatu metode analisis dimana data dikumpulkan, disusun, diinterprestasikan, dianalisis, sehingga memberikan keterangan dan jawaban yang jelas dan akurat dari perumusan masalah yang dihadapi dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian membuat kesimpulan dan saran-saran yang dipandang penting.

E. Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT BTN (Persero) Tbk Cabang Medan yang berlokasi di Jalan Pemuda No. 10 Medan dan waktu penelitian dimulai pada bulan Maret 2010 sampai dengan selesainya skripsi ini.

F. Jadwal Penelitian

Tabel 3.1 Jadwal Penelitian

Tahap Penelitian Febr 10

Mar 10

Apr 10

Mei 10

Jun 10

Jul 10

Agst 10 Pengajuan judul

Penyelesaian Proposal Bimbingan dan perbaikan proposal

.

BAB IV

ANALISA HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat PT. Bank Tabungan Negara (Persero) Tbk. Cabang Medan

Kelahiran merupakan salah satu peristiwa penting dalam kehidupan siapapun, apakah itu menyangkut manusia, lembaga atau organisasi. Sehubungan dengan itu Bank Tabungan Negara mengambil langkah baru dengan menetapkan tanggal 9 Februari 1950 sebagai hari jadi Bank Tabungan Negara.

selanjutnya disempurnakan oleh Besluit Gubernur Jendral Hindia Belanda No. 27 tahun 1934 yang dikenal dengan sebutan Postpaarbank Ordonantie (STBI N. 1. No. 653 tahun 1934) yang berlaku 1 Januari 1935. Keberadaan Postpaarbank ini berlangsung terus hingga pendudukan Jepang dan oleh pemerintahan pendudukan Jepang tepatnya tanggal 1 April 1942 Postpaarbank diubah menjadi “Tyokin Kyoku”. Sesudah Proklamasi Kemerdekaan R.I tgl 17 Agustus 1945. Tyokin Kyoku secara keseluruhan diambil oleh Pemerintah RI dan diberi nama “Kantor Tabungan Post”. Tetapi lembaga ini belum dapat menjalankan fungsinya dengan lancer. Pada Agresi Militer II tahun 1948, dimana Yogyakarta sebagai Ibukota RI jatuh ketangan Belanda menyebabkan aktivitas Kantor Tabungan Post dilanjutkan di Yogyakarta dengan nama “Bank Tabungan Post Republik Indonesia” dan ini berlangsung hingga akhir tahun 1949. Selanjutnya atas dasar Undang-Undang Darurat No. 9 tahun 1950 tanggal 9 Februari 1950 dan dalam Lembaran Negara No. 12 tahun 1950 nama Postpaarbank sebagai nama awal bank ini dirubah menjadi “Bank Tabungan Post”.

Negara No. 51 ditetapkan Undang-undang tentang Bank Tabungan Negara yang mencabut Undang-undang No. 36 tahun 1953 yang telah dirubah terakhir dengan Perpu No. 4 tahun 1953. Dengan alasan “Program Ekonomi”, tahun 1965 Bank Tabungan Negara diintegrasikan kedalam Bank Indonesia melalui Penetapan Presiden No. 11 tahun 1965 Lembaran Negara yang berlaku sejak 21 Juni 1964.

Kemudian dengan penetapan Presiden tersebut, Bank Umum Milik Negara termasuk Bank Tabungan Negara berubah menjadi

Bank Tunggal Milik Negara, kemudian dengan SK Menteri Urusan Bank Sentral No. Kep 65/UBS/1965 tanggal 30 Juli 1965. Bank Tabungan Negara ditetapkan menjadi “Bank Negara Indonesia Unit V”. Berdasarkan Undang-undang No. 20 tahun 1968, Pemerintah Orde Baru mengubah lagi Bank Negara Indonesia Unit V menjadi “Bank Tabungan Negara” diamna tugas dan usahanya diarahkan untuk perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan jalan menghimpun dana dari masyarakat dalam bentuk tabungan. Selain itu, sesuai dengan Surat Menteri Keuanan Republik Indonesia No. B-49/MK/IV/I/1974, BTN ditunjuk sebagai wadah pembiayaan proyek pembangunan Perumahan Rakyat yang bentuknya “Pinjaman kepada para pembeli rumah”.

program tersebut. Adanya peningkatan usaha Bank Tabungan Negara dalam penyediaan rumah dalam KPR-BTN ini memerlukan suatu system penghimpuanan dana dari masyarakat dalam bentuk tabungan yakni “Tabungan Uang Muka Kredit Pemilikan Rumah (TUM-KPR)” dan ini telah mendapat persetujuan dari Direksi Bank Indonesia melalui Surat No. 18/DIR/UPUP tertanggal 16 Agustus 1985.

Selanjutnya untuk memperluas usahanya, tahun 1989 berdasarkan Surat BI No. 22/9/DIR/UPG tanggal 29 April 1989, BTN diijinkan beroperasi sebagai Bank Umum. Berdasarkan Undang-undang No. 7 tahun 1992 tentang Perbankan dan Peraturan Pemerintah RI No. 24 tahun 1992 tentang Penyesuaian Bentuk Hukum BTN menjadi “Perusahaan Perseroan Terbatas (Persero) PT. Bank Tabungan Negara”. Oleh karena itu BTN yang didirikan berdasarkan Undang-undang No. 20 tahun 1968 dibuabarkan dan dilanjutkan secara langsung oleh PT. Bank Tabungan Negara (Persero). Penyesuaian bentuk hokum tersebut sesuai dengan SK Menteri Keuangan No. S-940/MK.01/1992 tanggal 31 Juli 1992.

• Mencabut Postpaarbank Ordonantie (Staatblad 1934 No. 653)

yang dirubah terakhir dengan Undang-Undang Darurat No. 9 tahun 1950.

• Menetapkan Undang-Undang Tabungan Post.

Namun demikian, sebelum Undang-Undang No. 36 tanggal28 Desember 1953 diundangkan sebagai Undang-Undang Bank Tabungan Post, sebelumnya telah diundangkan Undang-Undang Darurat No. 9 tahun 1950 tangga l 9 Februari 1950. Undang-Undang yang berisikan tentang peruubahan Undang-Undang Postpaarbank tersebut diumumkan Menteri Keuangan tanggaal 13 Ffebruari 1950, yang salah satu pasa didalamnya menyebutkan nama ”Postpaarbank in Indonesia” dirubah menjadi “Bank Tabungan Post”. Hal lain, sejak ditetapkan secara hokum melalui Undang-Undang Darurat No. 9 tahun 1950, ditetapkan secara hukum melalui Undang-Undang Darurat No. 9 tahun 1950, ditetapkan pula S. Darmosusanto sebagai Pribumi I yang menduduk i jabatan Direktur Bank Tabungan Negara.

pertimbangan tersebut maka Direksi Bank Tabungan Negara melalui Ketetapan Direksi No. 05/DIR/BIDIR/tanggal 27 September 1993 memutuskan hari lahir BTN adalah tanggal 9 Februari 1950.

Dalam perkembangan selanjutnya, tugas Bank Tabungan Negara semakin bertambah ketika pada tanggal 29 Januari 1974 pemerintah, melalui Surat Menteri Keuangan No. B-49/MK/1974, memberikan tugas untuk menyalurkan dana kredit perumahan melalui pemberian Kredit Pemilikan Rumah (KPR) yang berlangsung sampai saat ini. Tugas khusus inilah yang selanjutnya menjadikan BTN sebagai Bank pelopor KPR, bahkan menjadi Bank yang terkemuka dalam bisnis pembiayaan KPR.

Ruang lingkup usaha BTN semakin meluas dengan diizinkannya untuk beroperasi sebagai Bank Umum, yaitu melalui Surat No. 22/0/DIR/UPG tanggal 29 April 1989. Status hukum BTN selanjutnya diruabah menjadi Perusahaan Perseroan (Persero) PT. Bank Tabungan Negara melalui Peraturan Pemerintah RI No. 24 tahun 1992 tentang Penyesuaian Bentuk Hukum BTN.

2. Struktur Organisasi PT. BTN Tbk. Cabang Medan

Struktur organisasi perusahaan merupakan pencerminan dari kebijaksanaan yang ditempuh untuk mengkoordinir manusia, peralatan dan fasilitas lainnya yang terlibat didalamnya, guna tercapainya suatu tujuan yang sudah ditetapkan dengan cara yang paling efisien. Dari beberapa jenis struktur organisasi yang ada, PT. Bank Tabungan Negara (Persero) Cabang Medan dengan jumlah karyawan 150 orang termasuk kategori perusahaan besar dari segi jumlah tenaga kerja, mempunyai sifat hubungan kerja sentralisasi dengan kantor pusat yang berkedudukan di Jakarta.

Berdasarkan wewenang, dapat kita lihat struktur organisasi PT. Bank Tabungan negara (Persero) Cabang Medan Jl. Pemuda No. 10 A Medan. Adapun pembagian tugas dan tanggung jawab pada setiap bagian berdasarkan struktur organisasi PT. Bank Tabungan Negara (persero) Cabang Medan adalah sebagai berikut:

1) Unit Kerja manajemen cabang

Unit kerja manajemen cabang PT. Bank Tabungan Negara (Persero) Medan meliputi:

a. Kepala Cabang (Branch Manager)

Adapun tugas dan tanggung jawab Kepala cabang (Branch Manager) adalah:

2. Menyusun kebijakan cabang sesuai dengan petunjuk kantor pusat.

3. Memotivasi bawahan dan rekan kerja . 4. Mengambil keputusan bisnis.

5. Mengelola keuangan, kekayaan bank dan kepegawaian di kantor cabang menurut peraturan Direksi serta ketentuan lainnya.

6. Menghimpun dana melalui produk tabungan, deposito berjangka, giro, Kredit Pemilikan Rumah (KPR) dan kredit lainnya sesuai target yang telah ditetapkan berdasarkan Rencana Kerjaa dan Anggaran Perusahaan (RKAP) dan ketetapan Direksi yang berlaku.

b. Wakil Kepala Cabang (Deputy Branch Manager)

Adapun tugas dan tanggung jawab Wakil Kepala Cabang adalah membantu Kepala Cabang dalam pengolahaan kegiatan usaha bank khususnya mengenai tugas- tugas yang dilaksanakan oleh unit kerja atau seksi yang menurut struktur organisasi termaksud dalam lingkup pengelolaan dan pengawasan.

pelaksanaan tugas khusus yang diberikan oleh Pimpinan Cabang.

2) Unit Retail Service

Unit Retail Services PT Bank Tabungan Negara (Persero) Medan meliputi:

a. Teller Service

Tugas dan tanggung jawab Teller Service adalah: 1. Menerima setoran tunai rekening tabungan, deposito, giro

dan Angsuran Kredit.

2. Menerima setoran tunai untuk pembayaran pajak, rekening listrik dan telepon serta kiriman uang.

3. Melakukan pembayaran tunai kepada nasabah tabungan, deposito, dan giro.

4. Melakukan pembayaran tunai kepada penerima kiriman uang.

b. Customer Service

Tugas dan Tanggung jawab Customer Service adalah: 1. Memberikan informasi tentang produk BTN kepada

nasabah /masyarakat umum.

2. Memberikan informasi tentang rekening (saldo, transaksi, dan lain-lain) kepada pemilik rekening.

3. Melayani pembukuan rekening baru (tabungan, deposito dan giro).

5. Melayani percetakan saldo tabungan pada buku tabungan. 6. Melayani pencairan deposito dan penutup rekening

tabungan/giro.

7. Melayani penggantian buku tabungan atau percetakan buku tabungan baru.

8. Melayani komplain (keluhan) mengenai tabungan, giro, deposito, dan transfer uang.

9. Melayani aplikasi ATM, menyerahkan kartu ATM dan mengaktifkan kartu ATM.

Memberikan layanan atau informasi lain kepada nasabah. c. Loan Service

Tugas dan tanggung jawab Loan Service adalah: 1. Memproses Permohonan Kredit.

2. Melakukan Wawancara Calon Debitur.

3. Melakukan peninjauan untuk melakukan kelayakan Calon Debitur.

4. Menyusun daftar usulan permohonan dan mengadakan Rapat Komite Kredit.

5. Menyampaikan hasil keputusan Rapat Komite Kredit (berupa SP3K) kepada Calon Debitur.

6. Menyusun perjanjian kredit dan melaksanakan Akad Kredit (bersama Loon Administration).

7. Melayani dan menyelesaikan klaim debitur.

Melayani administrasi perlunasan kredit dan penyerahan dokumen pokok.

3) Unit Operation

Unit Operation PT Bank Tabungan Negara (Persero) Medan meliputi:

a. Transaction Processing

Tugas dan tanggung jawab adalah:

1. Menyelenggarakan administrasi dan transaksi kantor pos. 2. Melayani transaksi pemindah bukuan.

3. Melaksanakan transaksi kiriman uang. 4. Melaksanakan transaksi kliring dan inkaso.

5. Menyelenggarakan administrasi dan penyetoran pajak. 6. Menyelenggarakan pembukuan angsuran KPR melalui

kantor pos dan bank lain.

7. Melakukan pembukuan semua transaksi non tunai.

8. Mengelolah komputerisasi dan teknologi informasi (ATM, Internet, dan sebagainya).

9. Melakukan pengelolahan dan posting semua data transaksi.

b. Loan Administration

Tugas dan tanggung jawab Loan Administrasi adalah: 1. Mengajukan usulan atau rekomendasi kelayakan

3. Menyimpan dan memelihara dokumen-dokumen agunan kredit.

4. Menilai kelayakan objek agunan.

5. Menyelenggarakan administrasi kredit umum. 6. Melakukan langkah- langkah penyelesaian kredit. c. General Branch Administration

Tugas dan tanggung jawab General Branch Administration (GBA) adalah:

1. Menyiapkan kebutuhan alat, sarana dan prasarana operasional kantor cabang.

2. Memelihara asset tetap ( seperti : gedung, rumah dinas, kenderaan dan sebagainya).

3. Menyelenggarakan urusan- urusan kepegawaian. 4. Menyelenggarakan urusan umum lainnya. 4) Collection dan Workout

Collection dan Workout adalah bagian yang mengatur tentang pembinaan, penyelamatan dan penagihan kredit. Collection dan Workout PT. Bank Tabungan Negara ( Persero ) Cabang Medan meliputi:

a. Workout Staff

Tugas dan tanggung jawab Workout Staff adalah:

2. Melakukan proses restrukturisasi kredit retail dan kredit umum.

3. Melakukan proses penyelesaian kredit retail dan kredit umum.

4. Menyelesaikan permasalahan hukum yang berkaitan dengan asset kredit yang bermasalah.

5. Membuat laporan rutin ke kantor pusat yang terkait dengan tindakan penyelesaian kredit.

b. Collection Staff

Tugas dan tanggung jawab Collection Staff adalah: 1. Melakukan identifikasi terjadinya tunggakan.

2. Melakukan pembinan kredit retail.

3. Memantau kelancaran pembayaran kredit.

4. Melakukan pemantauan data KPR untuk kebutuhan pembinaan debitur.

5. Memberikan alternatif pembinaan kredit agar kredit kembali lancar.

6. Melakukan pelayanan, pembinan dan pemantauan pembayaran debitur kolektif.

7. Melayani debitur yang memerlukan tindakan penyelesaian khusus kredit dengan pembinaan kredit.

9. Melakukan tata laksana administrasi dokumen yang terkait dengan unit kerja Loan Collection dan Workout. 5) Unit Accounting Control

Tugas dan tanggung jawab Unit Accounting Control adalah:

1. Menyiapkan laporan-laporan keuangan Bank (Neraca, R/L). 2. Melakukan pengawasan (kontrol) terhadap pos-pos yang

terdapat pada laporan keuangan.

3. Menyimpan dan memelihara file-file (arsip) bukti-bukti transaksi.

4. Melakukan pengawasan secara intern ( internal control).

5. Menyiapkan laporan-laporan untuk kebutuhan internal maupun eksternal.

6. Sebagai kelengkapan data rangka pemeriksaan pihak eksternal dan internal.

6) Unit Kantor Kas

Tugas dan tanggung jawab Kantor Kas adalah:

1. Penghimpunan dana melalui produk Tabungan, Deposito, Angsuran KPR dan lainnya.

2. Merupakan ujung tombak pemasaran produk- produk bank.

3. Ruang Lingkup Kegiatan dan Jenis- Jenis Kredit

a. Bidang Operasional Dana

Bidang ini berfungsi untuk menghimpun dana dari masyarakat atau dari pihak ketiga. Dalam rangka menghimpun dana- dana tersebut, PT. Bank Tabungan Negara ( Persero) mengeluarkan berbagai jenis produknya, yaitu:

1. Tabungan Batara

Tabungan Batara adalah jenis simpanan bebas yang diselenggarakan oleh Bank Tabungan Negara yang diperuntukan bagi seluruh masyarakat Indonesia dengan maksud untuk membudayakan kebiasaan untuk menabung. 2. Tabungan Cabang Batara Pos

Tabungan Cabang Batara Pos dan Giro adalah jenis simpanan bebas yang dikelola oleh PT. Bank Tabungan Negara (Persero) melalui loket-loket kantor Pos dan giro di seluruh wilayah Indonesia.

3. Deposito

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian bank dengan pihak ketiga baik dalam rupiah atau dalam valuta asing.

4. Giro

menggunakan cek, surat perintah pembayaran lainnya atau pemindahbukuan.

5. Sertifikat Deposito

Sertifikat Deposito adalah surat berharga atas unjuk dalam rupiah atau valas yang dapat diperjualbelikan.

b. Bidang Operasional Kredit

Bidang operasional aktif ini berfungsi untuk menyalurkan kembali dana-dana yang telah berhasil dihimpun oleh PT. Bank Tabungan Negara (Persero) kepada masyarakat melalui fasilitas pinjaman atau kredit. Adapun fasilitas kredit yang ditawarkan kepada masyarakat antara lain adalah sebagai berikut:

1) Kredit Swadana

Yaitu diberikan kepada nasabah yang memerlukan dana segera dengan jaminan tabungan atau deposito yang ditempatkan di Bank BTN.

Syarat- syarat dan ketentuannya a. Perorangan atau lembaga

b. Telah berusia 21 tahun atau telah menikah.Memiliki simpanan dalam bentuk tabungan/deposito dan memenuhi syarat untuk dijadikan jaminan kredit.

2) Kredit Perumahan Perusahaan (KPP)

Yaitu kredit yang diberikan kepada perusahaan untuk menyediakan fasilitas perumahan dinas perusahaan ataupun fasilitas pemilikan rumah pegawai yang didasarkan pada kerjasama antara BTN dengan perusahaan dalam mendukung program perumahan.

Syarat-syarat dan ketentuannya:

1. Pemohonan adalah perusahaan atau Badan usaha. 2. Memiliki rekening Giro di Bank BTN.

3. Ada company guarantee dari perusahaan. Ketentuan kreditnya:

1. Maksimal kredit sebesar 75 % s/d 90 % dari biaya pembangunan atau harga pembelian rumah.

2. Jaminan kredit adalah rumah dan tanah yang dibiayai dari KPP.

3. Jangka waktu kredit sampai dengan 15 tahun. 3) Real Cash

Yaitu penyediaan dan tunai bagi nasabah untuk berbagai keperluan dan dapat ditarik sewaktu-waktu ( stand by loan).

Syarat dan ketentuannya:

3. Dana dapat ditarik diseluruh jaringan ATM Bank BTN menggunakan kartu Real Cash atau di loket-loket Bank BTN.

Keunggulan:

1. Diberikan atas kelebihan agunan kredit, karena adanya penurunan oustanding kredit.

2. Jangka waktu 12 bulan dapat diperpanjang.

3. Suku bunga lebih rendah dibanding produk sejenis di bank lain.

4. Bebas biaya proses. 4) KMK – Housing Related

Yaitu kredit modal kerja, diberikan untuk pembiayaan kebutuhan modal kerja, khususnya sektor industri yang terkait dengan perumahan, termaksud usaha-usaha penunjangnya. Syarat dan ketentuan :

1. Pemohon adalah badan usaha yang berbentuk perseorangan terbatas (PT), Koperasi, Yayasan, Perseroan Komanditer ( CV ), dan Perorangan.

2. Berkedudukan dalam wilayah R.I.

3. Memiliki perizinan untuk melakukan kegiatan usaha. 4. Telah menjadi pemegang rekening giro di Bank BTN. 5. Agunan pokok berupa proyek/usaha yang dibiayai dan

Keunggulan :

1. KMK diberikan maksimal 70% dari kebutuhan modal kerja.

2. Khusus untuk permohonan CV /perorangan maksimal kredit Rp. 500.000.

3. Jangka waktu maksimal kredit 18 bulan. 5) Kredit Usaha Mikro dan Kecil

Tujuan KUMK untuk meningkatkan akses usaha mikro dan kecil terhadap dana pinjaman yang berasal dari Surat Utang Pemerintah (SUP) untuk pembiayan investasi dan modal kerja dengan persyaratan yang relatif ringan dan terjangkau.

Maksimal Kredit :

1. Usaha Mikro, sampai dengan Rp. 50.000.000 2. Usaha Kecil, sampai dengan Rp. 50.000.000 Pembiayaan sendiri (share)

1. Minimal 20% dari kebutuhan modal kerja, untuk KUMK modal kerja.

2. Minimal 25% dari kebutuhan modal kerja, untuk KUMK investasi.

Jangka Waktu Kredit:

mempertimbangkan kondisi usaha dan performance Debitur.

2) Jangka Waktu KUMK investasi maksimal (lima) tahun termaksud tenggang waktu pembayaran anggsuran (graceperiod); jangka waktu masa tenggang maksimal (satu) tahun.

4. Prosedur Pemberian Kredit Usaha

Secara luas telah diketahui bahwa bank memiliki peranan yang sangat penting dalam pembiayaan pertumbuhan ekonomi. Salah satu kegiatan bank adalah perkreditan, dimana perkreditan ini merupakan kegiatan terbesar yang memberikan kontribusi pendapatan paling banyak bagi perbankan. Pendapatan dari pemberian kredit dapat berupa bunga, provisi komisi, commitment fee, appraisal fee, dan lain-lain.

Berdasarkan hasil penelitian yang telah penulis teliti, dan data-data yang penulis peroleh di PT. Bank Tabungan Negara (Persero) telah melaksanakan prosedur pemberian kredit yang memenuhi standar yang telah ditetapkan dan telah melakukan analisis 5C yaitu:

1. Karakter (Character)

2. Kapasitas (Capasity)

Kapasitas (Capacity) berkaitan dengan kemampuan calon debitur untuk melunasi kredit sesuai dengan jadwal. Penilaian kemampuan pelunasan berdasarkan analisis financial.

3. Modal (Capital)

Penilain atas modal (Capital) yang dimiliki oleh calon debitur ingin melihat kekuatan permodalan, juga komitmen dalam usaha. Makin besar modal yang dapat dimiliki makin besar pula kemampuan dan komitmen dalam menjalankan usaha. Modal yang dinilai adalah netto, yaitu total aset atau modal yang dimiliki dikurangi dengan total kewajiban.

4. Jaminan (Collateral)

Jaminan (Collateral) amat dibutuhkan oleh bank untuk menghindari atau mengurangi resiko kerugian, bila terjadi hal-hal yang buruk dari usaha yang dikelola nasabah. Penilaian jaminan bukan hanya dari nilai financialnya saja, tetapi juga kualitas asset yang dimiliki oleh calon debitur.

5. Kondisi (Condition)

Selain itu lebih meyakinkan konsep 7P juga dapat diterapkan dalam pengambilan keputusan pemberian kredit. 7 unsur yang ada dalam konsep 7P yaitu:

1. Kepribadian (Personality)

Adalah tingkah laku, sejarah hidupnya yang mencakup sikap, emosi, dan tindakan dalam menghadapi masalah.

2. Tujuan (Purpose)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa besar kredit yang diajukan.

3. Prospek (Prospect)

Menilai prospek usaha yang direncanakan debitur, baik dalam jangka pendek maupun jangka panjang.

4. Pembayaran (Payment)

Menilai bagaimana cara calon debitur melunasi kredit, dari mana saja sumber dana tersebut, bagaimana tingkat kepastian.

5. Tingkat keuntungan (Profitability)

Menilai berapa tingkat keuntungan yang diperkirakan akan diraih calon debitur, bagaimana polanya, apakah makin lama makin besar atau sebaliknya.

6. Perlindungan (Protection)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan perlindungan usaha. Apakah dalam jaminan brang, orang atau asuransi.

Bertujuan mengklasifikasi calon debitur berdasarkan modal, loyalitas, dan karakternya. Pengklasifikasian ini akan menentukan perlakuan bank dalam hal pemberian fasilitas.

Tujuan unsur dalam konsep 7P sebenarnya memiliki kesamaan dengan lima unsur dalam konsep 5C, misalnya unsur kepribadian memiliki kesamaan dengan unsur karakter, sedangkan unsur tujuan, prospek, dan pembayaran dapat memperjelas unsur kapasitas dalam konsep 5C. Unsur perlindungan dalam 7P mungkin dapat disamakan dengan collateral dalam konsep 5C.

Konsep 7P ini tidak diterapkan pada PT. Bank Tabungan Negara (Persero) karena konsep 7P ini mempunyai kesamaan dalam konsep 5C. Berdasarkan teori bahwa konsep 7P ini adalah konsep yang dapat diterapkan untuk pemberian krdit. Sedangkan konsep 3R memberi penekanan kepada aspek financial dari analisis kredit. Tiga unsur yang terdapat dalam 3R adalah:

1. Tingkat Pengembalian Usaha (Return)

2. Kemampuan Membayar Kembali (Repayment)

3. Kemampuan Menanggung Resiko (Risk bearing ability)

Unsur-unsur yang perlu diperhatikan dalam pemberian kredit adalah: 1. Terdapat dua belah pihak, yaitu pemberi kredit (kreditor) dan

penerima kredit (debitur).

2. Terdapat kepercayaan pemberi kredit dan penerima kredit yang didasarkan atas credit rating penerima kredit.

4. Terdapat penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima kredit.

5. Terdapat unsur waktu (time element). Unsur waktu merupakan

essential kredit. Memerlukan kredit karena adanya jarak waktu

antara produksi dan konsumsi.

6. Terdapat unsur resiko (degree of risk) baik dipihak pemberi kredit maupun pihak penerima kredit.

7. Terdapat bunga sebagai kompensasi (prestasi) kepada pemberi kredit.

Tidak Layak diteruskan Tidak Layak diteruskan Disetujui

Tidak dapat diselesaikan Ada Masalah Hukum (membahayakan bank)

Gambar 4.1 Prosedur Pemberian Kredit PENGAJUAN KREDIT

PERMOHONAN KREDIT

PEMBERKASAN

WAWANCARA

OTS (On The Spot)

DUP (daftar Usulan Pemohon )

Rapat Komite Kredit

Pembuatan SP3K

Akad Kredit dan Penandatanganan

Pencairan Dana Kredit

1. Permohonan kredit BTN

Permohonan kredit terlebih dahulu dibuat oleh calon debitur untuk mendapatkan kredit, pemohon mengisi formulir permohonan kredit perorangan.

2. Pemberkasan

Bank akan meminta debitur untuk melengkapi berbagai dokumen yang dibutuhkan dalam rangka realisasi permohonan kredit yang telah disetujui, seperti data pekerjaan kelengkapan data calon debitur dan sebagainya. Apabila permohonan kredit dinilai layak untuk dibiayai, bank sudah tentu akan menyetujui kredit.

3. Wawancara

Setelah permohonan diajukan dan pemberkasan telah dipenuhi oleh calon debitur, maka pihak bank akan mewawancarai calon debitur yang mencakup analisis 5C.

4.