8 BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem

Menurut Mulyadi (2001:1), menyatakan bahwa sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya yang berfungsi bersama-sama untuk mencapai suatu tujuan.

Sistem berasal dari bahasa yunani “system” yang artinya adalah himpunan bagian yang saling berhubungan secara teratur untuk mencapai suatu tujuan.

Menurut Widjajanto (2001:1), Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu.

Berdasarkan pendapat para ahli tersebut diatas, maka dapat disimpulkan bahwa yang dimaksud dengan Sistem adalah sesuatu yang saling berinteraksi atau berhubungan erat satu dengan yang lainnya yang berfungsi untuk mencapai suatu tujuan tertentu.

B. Pengertian Sistem Akuntansi

Sistem Akuntansi (accounting sytem) adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

9 Dari definisi sistem akuntansi tersebut, unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan. Berikut ini di uraikan lebih lanjut pengertian masing-masing unsur sistem akuntansi tersebut menurut Mulyadi (2000:3-5)

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadi transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan.

Contoh : faktur penjualan, bukti kas keluar, dan cek. 2. Jurnal

10 peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian diposting kerekening yang bersangkutan dalam buku besar.

3. Buku Besar

Buku Besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, dipihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

4. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut dapat dibentuk buku pembantu (subsidiary ledger). Buku Pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir (books of final entry), yang berarti tidak ada catatan akuntansi lain lagi sesudah

11 5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak computer dan tayangan pada layar monitor kumputer.

C. Pengertian Kas

Menurut Munawir (2000:157), Kas adalah uang tunai yang dapat digunakan untuk membiayai operasi perusahaan uang tunai yang dimiliki perusahaan tetapi sudah di tentukan penggunaannya (misalnya, uang kas yang disisihkan untuk tujuan pelunasan obligasi, pembelian aktiva tetap untuk tujuan-tujuan lain) dapat dimasukan. Kas adalah seluruh bentuk uang baik dalam bentuk tunai atau bentuk lainnya (simpanan di bank atau kertas berharga) yang segera dapat diuangkan apabila perusahaan membutuhkan dan diterima sebagai alat pembayaran atau alat tukar oleh semua pihak termasuk bank.

12 kegunaan yang universal yaitu merupakan kertas kecil yang mempunyai nilai yang cukup tinggi.

Sedangkan menurut Soemarso (2004:296), Kas dari sudut pandang akuntansi adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.

Berdasarkan dari 3 (tiga) definisi kas diatas, maka dapat disimpulkan bahwa yang dimaksud dengan Kas adalah segala sesuatu baik yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominal tertentu yang dimiliki perusahaan tetapi sudah ditentukan penggunaannya.

D. Golongan Kas

1. Menurut Robert Libby (2007:297), maka yang dapat digolongkan sebagai kas apabila memenuhi kriteria sebagai berikut :

a. Merupakan alat pembayaran yang sah b. Dapat digunakan setiap saat

c. Termasuk aktiva lancar yang sifatnya sering berubah

2. Menurut Robert Libby (2007:297), elemen yang termasuk kas meliputi : a. Uang Logam

Uang logam biasanya terbuat dari emas atau perak karena emas dan perak memenuhi syarat-syarat uang yang efesien.

13 Uang kertas adalah uang yang terbuat dari kertas dengan gambar dan cap tertentu dan merupakan alat pembayaran yang sah. Menurut penjelasan UU No. 23 tahun 1999 tentang Bank Indonesia, yang dimaksud dengan uang kertas adalah uang dalam bentuk lembaran yang terbuat dari bahan kertas atau bahan lainnya (yang menyerupai kertas). Uang kertas mempunyai nilai karena nominalnya. Oleh karena itu, uang kertas hanya memiliki dua macam nilai, yaitu nilai nominal dan nilai tukar. Ada 2 (dua) macam uang kertas :

1) Uang Kertas Negara (sudah tidak diedarkan lagi), yaitu uang kertas yang dikeluarkan oleh pemerintah dan alat pembayaran yang sah dengan jumlah yang terbatas dan ditandatangani menteri keuangan. 2) Uang kertas Bank yaitu uang yang di keluarkan oleh bank sentral. c. Simpanan Giro

Simpanan dari pihak ketiga kepada bank yang penarikannya dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan pemindah bukuan.

d. Traveller Checks

Cek yang dikeluarkan untuk kepentingan turis (traveler) guna membayar pengeluaran.

e. Chasiers Checks

14 dibersihkan pada hari berikutnya. Ini adalah hak pelanggan untuk meminta "hari berikutnya ketersediaan" ketika menyerahkan cek kasir secara pribadi. Sebagian besar bank tidak jelas mereka langsung. Namun, bank diijinkan untuk mengambil kembali uang dari "membersihkan" cek satu atau dua minggu kemudian jika pengolahan selanjutnya menemukan itu menjadi penipuan. Karena pelanggan percaya bahwa cek telah ditemukan valid dan telah dikonversi menjadi kas di tangan, pelanggan mudah ditipu oleh skema yang meminta mereka untuk berpisah dengan barang atau sebagian dari uang itu jika dibersihkan pada waktu yang tepat.

f. Bank Draft

Rancangan bank tradisional cek digambar pada dana bank, seperti cek kasir. Ketika membayar tagihan, draft bank jangka kadang-kadang digunakan untuk merujuk kepada transfer otomatis dari rekening bank anda ke operator selular anda.

g. Money Order

15 termasuk kantor pos, toko kelontong, atau bank, dan mungkin memerlukan biaya yang kecil.

E. Pengertian Sistem Penerimaan Kas

Menurut Mulyadi (2001:500), Sistem akuntansi penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan.

Dalam buku analisa laporan keuangan Munawir (2007:159), sumber penerimaan kas dalam suatu perusahaan dapat berasal :

1.Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud maupun tidak berwujud (intangible asset).

2.Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh pemilik perusahaan dalam bentuk kas.

3.Pengeluaran surat tanda bukti hutang jangka pendek (wesel) maupun hutang jangka panjang (hutang obligasi, hutang hipotik atau hutang jangka panjang lainnya) serta bertambahnya hutang yang diimbangi dalam penerimaan kas. 4.Adanya penurunan atau berkurangnya aktiva lancer selain kas yang

diimbangi dengan adanya penerimaan kas, misalnya berkurangnya persediaan dengan adanya penjualan secara tunai dan sebagainya.

16 F. Penerimaan Kas dari Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. Menurut Mulyadi (2001 : 462) Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan :

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan Internal checks.

2. Penerimaan kas dari penjualan tunai dilakukan melalui kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sistem penerimaan kas dari penjualan tunai dibagi menjadi dua prosedur berikut ini :

1. Penerimaan Kas dari Over The Counter Sale

Dalam penjualan tunai ini, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan di beli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam over the counter sale ini, perusahaan menerima uang tunai, cek pribadi (personal

check), atau pembayaran langsung dari pembeli dengan credit card

17 Penerimaan kas dari over the counter sales dilaksanakan oleh produk berikut ini :

a. Pembeli memesan barang langsung kepada wiraniaga (sales person) di bagian penjualan.

b. Bagian kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check), atau kartu kredit.

c. Bagian penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli.

d. Bagian pengiriman menyerahkan barang kepada pembeli. e. Bagian kasa menyetorkan kas yang diterima ke bank.

f. Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

g. Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) kemudian akan mengurus check clearing tersebut kepada bank pembeli (bank yang pembeli memiliki rekening

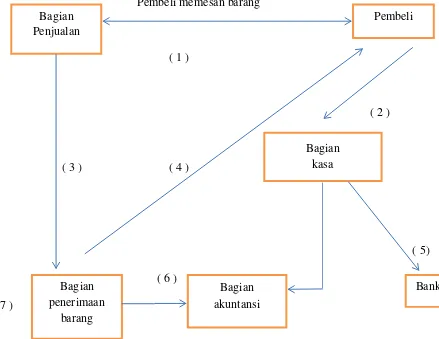

18 Menurut (Mulyadi, 2001:457), Prosedur Over the Counter Sales, yaitu :

Pembeli memesan barang

( 1 )

( 2 )

( 3 ) ( 4 )

( 5) ( 6 )

( 7 )

Sumber : mulyadi, 2001:457

Gambar 2.1

Prosedur Over the Counter Sales Bagian

Penjualan

Bagian penerimaan

barang

Pembeli

Bank Bagian

kasa

19 Bagian jurnal melakukan pencatatan transaksi Over The Counter Sales sebanyak dua kali, yaitu :

1. Berdasarkan faktur penjualan tunai yang dilampiri pita register kas, bagian jurnal mencatat transaksi Over The Counter Sales kedalam jurnal penjualan dengan jurnal sebagai berikut :

Penjualan Tunai xx

Pendapatan Penjualan xx

2. Berdasarkan Bukti Setor Bank yang diterima dari bagian kasa, bagian jurnal mencatat penerimaan kas dari Over The Counter Sales didalam jurnal penerimaan kas dengan jurnal sebagai berikut :

Kas xx

Penjualan Tunai xx

Penggunaan rekening performa penjualan tunai dilakukan karena Over The Counter Sales dicatat dalam dua jurnal khusus :

a. Jurnal penjualan b. Jurnal penerimaan kas

Pengunaan rekening performa ini untuk menghindari pencatatan ganda.

20

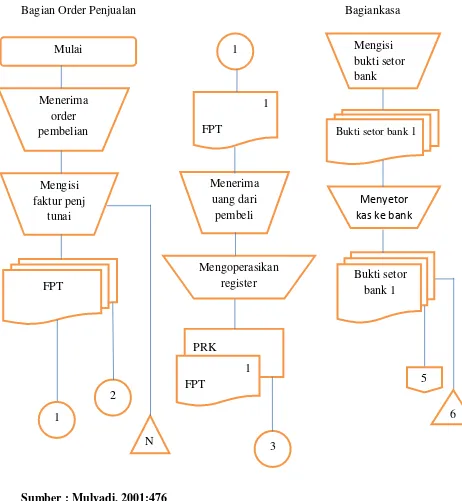

Bagian Order Penjualan Bagiankasa

Sumber : Mulyadi, 2001:476

Gambar 2.2

Sistem Penerimaan Kas dari Over the Counter Sales Mulai Menerima order pembelian Mengisi faktur penj tunai FPT 1 1 FPT Menerima uang dari pembeli Mengoperasikan register PRK 1 FPT 3 2 1 N Mengisi bukti setor bank

Bukti setor bank 1

Menyetor

kas ke bank

Bukti setor bank 1

5

21 Menurut (Mulyadi 2001 : 476 ), Sistem Penerimaan Kas dari Over the Counter Sales, yaitu :

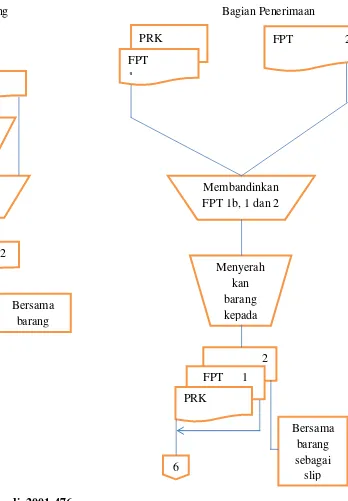

Bagian Gudang Bagian Penerimaan

Sumber : Mulyadi, 2001:476

Gambar 2.3

Sistem Penerimaan Kas dari Over the Counter Sales 2

Kartu gudang

Menyerahka n barang

FPT 2

Bersama barang

PRK FPT 1

FPT 2

FPT 2

Membandinkan FPT 1b, 1 dan 2

Menyerah kan barang kepada

22 Menurut (Mulyadi 2001 : 477 ), Sistem Penerimaan Kasdari Over the Counter Sales , yaitu :

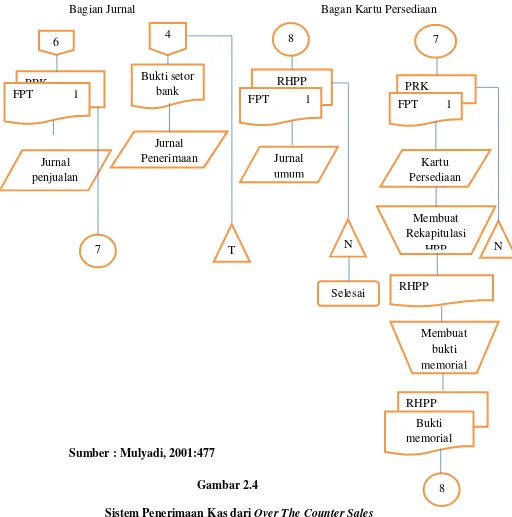

Bagian Jurnal Bagan Kartu Persediaan

Sumber : Mulyadi, 2001:477 Gambar 2.4

Sistem Penerimaan Kas dari Over The Counter Sales Jurnal

penjualan

6 4 8 7

PRK FPT 1

Kartu Persediaan N Membuat Rekapitulasi HPP RHPP Membuat bukti memorial RHPP Bukti memorial 8 PRK

FPT 1

Bukti setor bank

Jurnal Penerimaan

RHPP FPT 1

23 2. Penerimaan Kas dari COD Sale

Cash on delivery sale (COD sale) adalah transaksi penjualan yang

melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan.

COD sales merupakan sarana untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan jaminan

penerimaan kas bagi perusahaan penjual.

COD sales melalui pos belum merupakan sistem penjualan yang umum berlaku di indonesia. COD sales melalui pos di laksanakan dengan prosedur berikut ini Mulyadi (2001:456) :

a. Pembeli memesan barang lewat surat yang di kirim melalui kantor pos. b. Penjual mengirimkan barang melalui kantor pos pengirim dengan cara

mengisi formulir COD sales di kantor.

c. Kantor pos pengirim mengirim barang dan formulir COD sales sesuai dengan instruksi penjual kepada kantor pos penerima.

d. Kantor pos penerima, pada saat diterimanya barang dan formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman

barang COD sales.

24 f. Kantor pos penerima memberitahu kantor pos pengirim bahwa COD

sales telah dilaksanakan.

g. Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Jika lokasi pembeli berada di kota yang sama dengan lokasi perusahaan, penyerahaan barang biasanya dilaksanakan sendiri oleh fungsi pengiriman perusahaan. pencatatan COD sales dilakukan dalam 2 jurnal sebagai berikut : Jurnal Penjualan :

Pada saat barang dikirim, Bagian jurnal membuat jurnal sebagai berikut:

Penjualan Tunai xx

Pendapatan penjualan COD sales xx

PPN Keluaran* xx

Jurnal Penerimaan Kas :

Pada saat kas diterima oleh Bagian Kasa. Bagian Jurnal membuat jurnal dalam jurnal kas sebagai berikut :

Kas xx

Penjualan Tunai xx

25 pada saat barang di serahkan kepada kantor pos atau perusahaan angkutan umum, dengan jurnal sebagai berikut :

Piutang COD xx

PPN Keluaran xx

Penjualan COD xx

Biaya angkutan** xx

Pada saat kas diterima dari pembeli melalui kantor pos atau perusahaan angkutan umum, jurnal untuk mencatat transaksi tersebut adalah :

Kas xx

Piutang COD xx

3. Penerimaan Kas dari Card Sale

Sebenarnya credit card bukan merupakan suatu tipe penjualan namun merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual, yang memberikan kemudahan baik bagi pembeli, baik dalam over the counter sale maupun dalam penjualan yang pengiriman barangnya dilaksankan melalui jasa pos atau angkutan umum. Dalam over the counter the sale pembeli datang ke perusahaan, melakukan pemilihan

26 perusahaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit.

Menurut Mulyadi (2001: 462) fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah :

a. Fungsi penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b. Fungsi kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c. Fungsi Gudang

Dalam transaksi penerimaan kas dari penjualan tunai,fungsi ini bertanggung jawab untuk menyiapkan barang yang di pesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman. d. Fungsi Pengiriman

Dalam transaksi kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

27 Dalam transaksi penerimaan kas dari penjualan tunai,fungsi ini bertanggung jawab untuk mencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

Menurut Mulyadi (2001:469) catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

a. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan. Contoh:

Penjualan Tunai xx

Pendapatan Penjualan xx b. Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan contoh:

Kas xx

Penjualan Tunai xx

c. Jurnal Umum

Jurnal umum digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.Contoh :

Perlengkapan kantor xx

28 d. Kartu Persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produksi yang akan di jual

e. Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang di simpan di gudang. Dalam transaksi penjualan tunai, kartu gudang digunakan untuk mencatat berkurangnya kuantitas produk yang dijual.

G. Sistem Penerimaan Kas

Menurut Mulyadi (2001:493-498), penerimaan kas dari piutang dapat dilakukan melalui 3 cara:

1. Sistem penerimaan kas dari piutang melalui penagih perusahaan

a. Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih kepada bagian penagih.

b. Bagian penagih mengirimkan penagih, yang merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur.

c. Bagian penagih menerima cek atas nama dan surat pemberitahuan dari debitur.

d. Bagian penagih menyerahkan cek kepada bagian kasa

29 f. Bagian kas mengirimkan kwitansi sebagai tanda penerimaan kas kepada

debitur.

g. Bagian kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan endorsment oleh pejabat yang berwenang.

h. Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur. 2. Sistem penerimaan dari piutang melalui pos

Jika penerimaan dari piutang dilksanakan melaui pos, maka yang bertanggung jawab menerima surat beserta cek adalah bagian sekretariat. Bagian ini membuat daftar pemberitahuan dan menyerahkan cek dan dilampiri dengan daftar surat pemberitahuan kepada bagian kas dan menyerahkan daftar surat pemberitahuan kepada bagian piutang. Bagian kas melakukan endorsment atas cek dan menyerahkan cek ke bank. Bagian piutang mencatat pengurangan piutang ke dalam kartu piutang berdasarkan surat pemberitahuan kepada debitur. Bagian jurnal mencatat penerimaan kas dari piutang didalam jurnal penerimaan kas berdasarkan bukti setor piutang.

3. Sistem penerimaan dari piutang melalui Lock-Box Collection Plan

Dalam sistem penerimaan kas ini perusahaan membuka Pos Office box (Po Box) dikota yang jumlah debiturnya banyak. Perusahaan membuka

30 terdekat. Penerimaan cek dikreditkan oleh bank kedalam rekening giro perusahaan.

.

H. Pengertian Sistem Akuntansi Pengeluaran Kas

Menurut Depdiknas (2003:535), Sistem akuntasi pengeluaran kas adalah suatu proses, cara, pembuatan, mengeluarkan alat pertukaran yang diterima untuk pelunasan hutang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar jumlah nominalnya, juga simpanan dalam bank atau tempat-tempat lainnya yang dapat diambil sewaktu-waktu.

Menurut Munawir (2007:160) penggunaan atau pengeluaran kas dapat disebabkan adanya transaksi-transaksi sebagai berikut:

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengambilan kas perusahaan oleh pemilik perusahaan.

3. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun hutang jangka panjang.

4. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah atau gaji, pembelian supplies kantor, pembayaran sewa, bunga, premi asuransi, advertensi dan adanya persekot-persekot biaya maupun persekot-persekot pembelian.