9 BAB II

KAJIAN PUSTAKA

2.1 Pengenalan Bab

Bab ini membahas tentang landasan teori yang digunakan dalam penelitian

ini. Bagian pertama bab ini mambahas tentang definisi fraud kemudian

kelasifikasi fraud dan fraud triangel Bagian kedua bab ini membahas tentang pencucian uang kemudian tahapan pencucian uang dan modus pencucian uang.

Bagian ketiga tentang pendanaan terorisme, bagian selanjutnya membahas tentang

program anti pencucian uang dan pencegahan pendanaan terorisme. Dan bagian

terakhir membahas tentang penelitian terdahulu.

2.2 Landasan Teori

2.2.1 Fraud

2.2.1.1 Definisi Fraud

Fraud memiliki banyak definisi, SE BI (Surat Edaran Bank Indonesia) No.

13/28/DPNP (2011) mendefinisikan fraud sebagai tindakan yang menyimpang

atau membiarkan dengan sengaja dilakukan untuk mengelabui, menipu, atau

memanipulasi Bank, Nasabah, atau pihak lain, yang terjadi dilingkungan Bank

dan/atau menggunakan sarana Bank sehingga mengakibatkan Bank, nasabah, dan

pihak lain menderita kerugian dan/atau pelaku fraud memperoleh keuntungan

10

Pada Kitab Undang-Undang Hukum Pidana (KUHP) menyebutkan

beberapa pasal yang mencakup pengertian fraud, yaitu:

1. Pasal 362: Pencurian (definisi KUHP: “mengambil barang sesuatu,

yang seluruhnya atau sebagian kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum”)

2. Pasal 368: Pemerasan dan Pengancaman (definisi KUHP: “dengan

maksud untuk menguntungkan diri sendiri atau orang lain secara melawan

hukum, memaksa seseorang dengan kekerasan atau ancaman kekerasan

untuk memberikan barang sesuatu, yang seluruhnya atau sebagian adalah

kepunyaan orang itu atau orang lain, atau supaya membuat utang maupun menghapuskan piutang”)

3. Pasal 372: Penggelapan (definisi KUHP: “ dengan sengaja dan melawan

hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah

kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan”)

4. Pasal 378: Perbuatan Curang (definisi KUHP: “ dengan maksud untuk

menguntungkan diri sendiri atau orang lain secara melawan hukum,

dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat,

ataupun rangkaian kebohongan, menggerakkan orang lain untuk

menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapuskan piutang”)

5. Pasal 396: Merugikan pemberi piutang dalam keadaan pailit.

11

7. Pasal 209, 210, 387, 388, 415, 417, 418, 419, 420, 423, 425, dan 435

yang secara khusus diatur dalam Undang-Undang Pemberantasan Tindak

Pidana Korupsi (Undang-Undang Nomor 31 Tahun 1999).

2.2.1.2 Klasifikasi Fraud

The Association of Certified Fraud Examiners (ACFE) atau Asosiasi Pemeriksa Kecurangan Bersertifikat, orgnanisasi ini bertujuan untuk melakukan

pemeriksaan atas kecurangan yang memiliki tujuan memberantas kecurangan,

mengklasifikasikan fraud (kecurangan) dalam beberapa klasifikasi, dan dikenal dengan istilah “Fraud Tree” yaitu sistem klasifikasi mengenai hal-hal yang ditimbulkan oleh kecurangan yang sama (Uniform Occuptional Fraud Classification System). Untuk mempermudah memahaminya perhatikan gamber berikut ini:

12 Gambar 2.1. The Fraud Tree

13

Tiga kategori fraud berdasarkan tingkah lakunya dan penjelasannya tersebut sebagai berikut:

1. Korupsi (Corruption)

Korupsi menurut UU no. 20 (2001) adalah perbuatan yang merugikan

negara atau perekonomian negara dengan tujuan untuk memperkaya diri

sendiri, atau orang lain dengan cara melawan hukum negara.

Korupsi sangat sulit dideteksi karena korupsi dilakukan bersama-sama

oleh pelaku dan partnernya. Kiagatan yang dilakukan bersama-sama ini

mencakup penyalahgunaan wewenang, penyuapan, penerimaan yang tidak

sah atau illegal, dan pemerasan secara ekonomis.

2. Penyalahgunaan Aset (Asset Misappropriation)

Penyalahgunaan aset merupakan kecurangan yang melibatkan aset suatu

perusahaan dan biasa dilakukan oleh karyawan atau pihak lain dalam suatu

organisasi.

Penyalahgunaan Aset ini adalah kejahatan yang sering menjadi penyebab

fraud dan mudah terdekteksi akibat aset bersifat tangible yaitu dapat diukur

dan dihitung.

3. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Menurut Priantara (2013) dalam Utomo (2018) melakukan tindakan

curang dalam pelaporan keuangan biasanya di dorong oleh tekanan ekspektasi

yang berlebihan terhadap prestasi kinerja manajer.

Kecurangan laporan keuangan termasuk tindakan manajemen untuk

14

memperoleh keuntungan dari pihak lain. Penyajian yang tidak sesuai dengan

prinsip akuntansi biasanya dikatakan dengan windowdressing.

2.2.1.3 Fraud Triangle

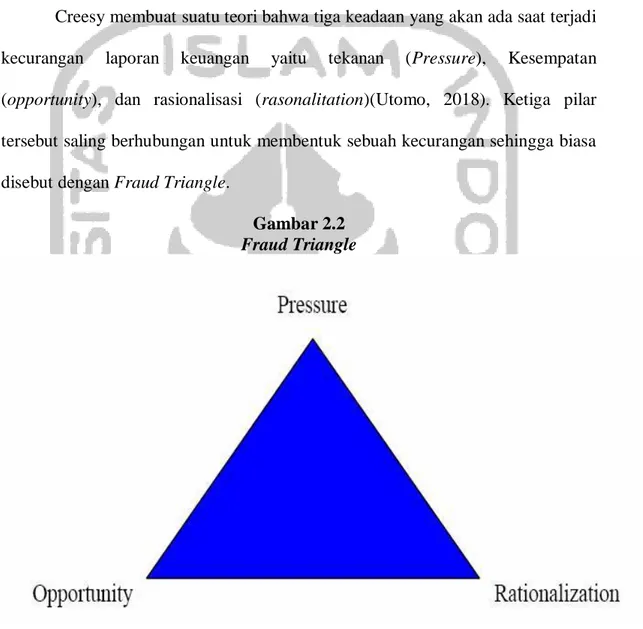

Creesy membuat suatu teori bahwa tiga keadaan yang akan ada saat terjadi

kecurangan laporan keuangan yaitu tekanan (Pressure), Kesempatan (opportunity), dan rasionalisasi (rasonalitation)(Utomo, 2018). Ketiga pilar tersebut saling berhubungan untuk membentuk sebuah kecurangan sehingga biasa

disebut dengan Fraud Triangle.

Gambar 2.2 Fraud Triangle

Sumber: Fraud Triangle Theory 1. Tekanan (Pressure)

Elemen pertama dari fraud triangle adalah tekanan. Tekanan sangat berpengaruh pada seseorang untuk melakukan tindakan fraud.

15

Fraud terjadi jika seseorang menerima keharusan dalam bentuk ekonomis dan non ekonomis. Bentuk ekonomis bisa dalam keuangan, gaya hidup

mewah, kecanduan narkoba, dan lain-lain.

Sedangkan bentuk non ekonomis bisa dalam bentuk keharusan dari

manajemen yang membuat seseorang berniat melakukan fraud agar tidak dinilai buruk oleh manajemen.

2. Kesempatan (Opportunity)

Elemen kedua dari fraud triangle adalah kesempatan. Terjadinya fraud jika memiliki peluang. Peluang bisa dalam bentuk sistem pengendalian internal yang lemah, tidak disiplin, tidak adanya audit

internal perusahaan, tata kelola perusahaan yang buruk, dan terbatasnya

regulasi. Elemen yang mudah untuk dikendalikan dari elemen lainnya

karena dapat diminimalisir dengan cara memperbaiki sistem pengendalian

internal, menerapkan prosedur dan kontrol terhadap fraud. 3. Rasionalisasi (Rationalization)

Elemen ketiga dari fraud triangle adalah rasionalisasi. Rasionalisasi adalah sikap untuk membenarkan sesuatu yang dianggap

benar oleh dirinya sendiri agar pihak lain setuju terhadapnya. Rasionalisasi

bisa menjadi fraud akibat pelaku melakukan pembenaran atas perbuatannya karena dianggap tidak melanggar hukum dan tidak

16 2.3 Pencucian Uang

Pencucian uang (money laundering) adalah tindakan yang dilakukan untuk menyembunyikan harta yang dimiliki dengan cara menempatkan, mentransfer,

membelanjakan, menyumbangkan, menukar, dan membawanya keluar negeri atau

tindakan lainnya yang merupakan hasil dari tindak pidana yang dilakukan.

(SEOJK Nomor 32/SEOJK.03/2017)

2.3.1 Tahapan Pencucian Uang

Dalam pencucian uang dapat dikelompokan menjadi 3 kegiatan dengan

penjelasan sebagai berikut:

Gambar 2.3

Tahapan Pencucian Uang

Sumber : SEOJK No. 32 Tahun 2017

a. Penempatan (Placement) adalah cara untuk meletakkan pemindahan terhadap dana yang diperoleh dari hasil tindak pidana ke dalam sistem keuangan (financial system) lain, atau cara untuk meletekkan uang jenis lain seperti cek, wesel bank, sertifikat deposito, dan lain-lain) kembali ke dalam sistem keuangan, terutama

sistem perbankan.

b. Transfer (Layering) adalah usaha yang dilakukan untuk memindahkan harta kekayaan yang diperoleh dari hasil tindak pidana (dirty money) yang telah berhasil dipindahkan pada PJK (Penyedia Jasa Keuangan) lainnya sebagai hasil dari

17

penempatan (placement). Sebagai gambaran dengan melakukan transfer berulang kali.

c. Penggunaan harta kekayaan (Integration) adalah usaha untuk memakai harta kekayaan diperoleh dari hasil tindak pidana yang telah berhasil ditransfer ke

dalam sistem keuangan lain dengan cara penempatan atau transfer sehingga

seakan seperti harta kekayaan yang sah (clean money) atau legal yang digunakan untuk menjalani aktifitas bisnis yang lain atau sebagai sumber pembiayaan

aktifitas kejahatan lagi. Sebagai contoh dengan membuka usaha baru atau

pembelian aset baru.

2.3.2 Jenis-Jenis Pencucian Uang

Pencucian uang memiliki beberapa jenis yang biasa digunakan pelaku

untuk melakukan tindak pidana tersebut, penjelasannya sebagai berikut:

a. Smurfing yaitu dengan cara membagi sumber dana hasil tindak pidana ke beberapa pelaku untuk menghindari pelaporan.

b. Structuring yaitu dengan cara mempecah sumber dana hasil tindak pidana ke beberapa transaksi kecil agar tidak dicurigai pada saat pelaporan

c. U Turn yaitu usaha untuk menghilangkan asal usul tindak kejahatan dengan memutarbalikkan transaksi untuk kemudian dikembalikan ke rekening asalnya.

d. Cucko yaitu dengan cara mengirimkan dana hasil tindak pidana ke pihak ketiga untuk menghilangkan asal usul sumber dana tersebut akan tetapi pihak ketiga

tidak menyadari dana yang dikirimkan merupakan hasil dari tindak pidana.

e. Pembelian aset atau barang mewah yaitu menghilangkan status kepemilikan

18

f. Pertukaran barang (barter) yaitu usaha untuk menghindari penggunaan dana

secara tunai atau instrumen keuangan sehingga tidak dapat terlacak oleh sistem

keuangan.

g. Underground banking atau alternative remittance services yaitu usaha untuk pengiriman uang dengan cara melalui jalur informal yang dilakukan atas dasar

kepercayaan.

h. Penggunaan pihak ketiga yaitu transaksi dilakukan dengan cara menggunakan

identitas pihak ketiga dengan tujuan menghindari pelacakan identitas dari pihak

yang pemilik transaksi merupakan pemilik dana hasil tindak pidana.

i. Mingling yaitu mengabungkan dana hasil dari tindak pidana dengan dana-dana dari hasil aktifitas usaha yang legal dengan tujuan untuk menyamarkan dana-dana

hasil tindak pindan.

j. Penggunaan identitas palsu yaitu dengan cara memalsukan identitas pelaku

untuk menghilangkan jejak pelacakan identitas dan pendektesian lokasi pelaku

pencucian uang.

2.4 Pendanaan Terorisme

Menurut Peraturan Presiden (Perpres) No. 46 (2010) terorisme diartikan

sebagai kejahatan terhadap kemanusiaan yang bersifat lintas Negara, terorganisasi

dan mempunyai jaringan luas, sehingga mengancam perdamaian dan keamanan

nasional maupun internasional, oleh karena itu memerlukan penanganan secara

terpusat, terpadu, dan terkoordinasi.

Kegiatan terorisme memilliki kaitan dengan pendanaan terorisme. Sumber

19

narkoba, penggelapan barang dalam jumlah yang sangat banyak dan kejahatan

lainnya yang bisa menjadi sumber dana untuk kegiatan terorisme, selain itu

pendanaan terorisme bisa berasal dari sumber dana yang sah atau legal seperti

melalui sumbangan dana dari organisasi atau perusahaan.

Pendanaan terorisme adalah pemanfaatan dana yang digunakan langsung

atau tidak langsung untuk kegiatan dan operasional terorisme. Pendanaan

terorisme berbeda dengan tindakan pencucian uang tapi kedua kegiatan ini

mengandung kesamaan.

Berbeda dengan tindak pencucian uang yang bertujuan untuk memperkaya

diri sendiri dengan cara menghilangkan asal usul harta tersebut, tindakan

pendanaan terorisme memiliki tujuan untuk membantu seluruh kegiatan

operasional terorisme dengan menggunakan dana hasil kegiatan ilegal dan dana

hasil kegiatan legal.

Pendanaan terorisme menurut Undang – Undang No. 9 Tahun 2013

tentang Pencegahan dan Pemberantasan Tindak Pidana Pendanaan Terorisme

adalah “Segala perbuatan dalam rangka menyediakan, mengumpulkan,

memberikan, atau meminjamkan Dana, baik langsung maupun tidak langsung,

dengan maksud untuk digunakan dan/atau yang diketahui akan digunakan untuk melakukan kegiatan terorisme, organisasi teroris, atau teroris.”

2.5 Program Pencucian Uang dan Pencegahaan Terorisme

Dalam upaya untuk mencegah kasus pencucian uang dan pendanaan

terorisme, Otoritas Jasa Keuangan (OJK) mengeluarkan peraturan tentang

20

Pencucian Uang dan pencegahaan Pendanaan Terorisme (APU dan PPT). OJK

membuat POJK (Peraturan Otoritas Jasa Keuangan) No. 23/POJK.01/2019

tanggal 30 September 2019 tentang Penerapan Program APU dan PPT (anti

Pencucian Uang dan pencegahan Pendanaan Terorisme) di Sektor Jasa Keuangan.

Berdasarkan POJK tersebut, perlu adanya pengawasan yang berlandaskan

pada pengawasan berbasis risiko (risk based approach) sesuai dengan rekomendasi The Financial Action Task Force on Money Laundering (FATF) yang menegaskan dalam pelaksanaan program Anti Pencucian Uang dan

Pencegahan Pendanaan Terorisme (APU dan PPT) dalam menyusun kebijakan

dan prosedur diwajibkan mengutamakan pendekatan berbasis resiko.

Berhubungan rekomendasi yang di berikan FATF, POJK harus mengatur

beberapa rekomendasi yang diberikan FATF, akan tetapi tidak dibatasi pada

pengaturan pelaksanaan program APU dan PPT di Sektor Jasa Keuangan berbasi

resiko (risk based approach), sebagai berikut:

1. Keharusan Penyedia Jasa Keuangan (PJK) melakukan penilaian terhadap risiko

TPPU dan TPPT yang berhubungan dengan nasabah yang menjadi dasar untuk

mengelola dan memitigasi risiko;

2. Penilaian berbasis resiko oleh penyedia jasa keuangan dengan pengaturan CDD

yang sederhana dimungkinkan dilakukan sepanjang:

a. Penilaian resiko memenuhi kriteria untuk nasabah beresiko rendah atau

transaksi yang dilakukan nasabah beresiko rendah secara konsisten, dan

b. Kriteria CDD sederhana dapat mengelola tingkat ancaman yang diberikan

21

3. Kriteria CDD sederhana tidak berlaku pada nasabah yang secara peraturan

perundang-undangan termasuk nasabah atau transaksi yang beresiko tinggi.

4. Pengaturan terhadap Politically Exposed Person (PEP) yang dilakukan dengan cara identifikasi dan verifikasi PEP local, PEP asing, orang yang diberikan

kewenangan untuk menjalan fungsi penting dalam lembaga atau organisasi

internasional, dan anggota keluarga dari PEP.

5. Aturan CCD kepada penerima manfaat dari asuransi jiwa dan produk lain

terkait asuransi, antara lain keharusan untuk dilakukan verifikasi indentitas dari

penerima manfaat pada saat pembayaran klaim asuransi.

6. Aturan bagi Konglomerasi Keuangan (Financial Group) untuk pelaksanaan kebijakan dan prosedur APU dan PPT.

Suhubungan dengan Peraturan OJK No. 23/POJK.01/2019 tanggal 30

September 2019 tentang Penerapan Program APU dan PPT (anti Pencucian Uang

dan pencegahan Pendanaan Terorisme) di Sektor Jasa Keuangan. OJK juga

menerbitkan SEOJK (Surat Edaran Otoritas Jasa Keuangan) No.

32/SEOJK.03/2017 tentang Penerapan Program APU dan PPT (anti Pencucian

Uang dan pencegahan Pendanaan Terorisme) di Sektor Perbankan. Dalam SEOJK

membahas tentang penerapan program Anti Pencucian Uang dan Pencegahan

Pendanaan Terorisme (APU dan PPT) di sektor keuangan. berdasarkan SEOJK

terapat 5 pilar yang wajib dimiliki dan dilaksanakan yaitu pengawasan aktif

Direksi dan Dewan Komisaris, kebijakan prosedur, pengendalian inten, sistem

22

Masing-masing pilar dari program APU dan PPT mempunyai penjelasan.

Berikut merupakan penjelasan mengenai lima pilar dalam Surat Edaran Otoritas

Jasa Keuangan No. 32/SEOJK.03/2017.

2.6 Perbedaan Peraturan Lama (POJK No. 12/POJK.01/2017) dengan

Peraturan Baru (POJK No. 23/POJK.01/2019)

TABEL 2.1

Perbedaan POJK No. 12/POJK.01/2017 dengan POJK No. 23/POJK.01/2019

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

1 Pasal 1 ayat (7) Pasal 1 ayat (7) “pendanaan

terorisme adalah pendanaan

terorisme sebagaimana dimaksud

dalam undang-undang yang

mengatur mengenai pencegahan dan pemberantasan tindak pidana pendanaan terorisme.”

Penambahan ayat (7a) dan ayat (7b).

Pasal 1 ayat (7a) “proliferasi senjata pemusnah massal adalah penyebaran senjata nuklir, biologi, dan kimia.

Pasal 1 ayat (7b) “pemblokiran adalah tindakan mencegah pentransferan, pengubahan bentuk, penukaran, penempatan, pembagian, perpindahan, atau pergerakan dana untuk jangka waktu tertentu.

2 Pasal 1 ayat (21) Pasal 1 ayat (21) “korporasi adalah kumpulan orang dan/ atau kelompok yang terorganisasi, baik yang merupakan badan hukum (legal person) maupun bukan badan hukum, antara lain: perusahaan, yayasan, koperasi, perkumpulan keagamaan, partai

politik, lembaga swadaya

masyarakat atau organisasi non

profit, dan organisasi

kemasyarakatan.

Perubahan ayat (21) dan penambahan ayat (21a). Pasal 1 ayat (21) “korporasi adalah kumpulan orang dan/ atau kelompok yang terorganisasi, baik yang merupakan badan hukum (legal person) maupun bukan badan hukum.

Pasal 1 ayat (21a) “financial action task force yang selanjutnya disingkat FATF adalah badan internasional yang bertujuan untuk menetapkan standar internasional dalam pencegahan dan

pemberantasan pencucian uang, pendanaan

terorisme, dan hal lain yang mengancam integritas sistem keuangan internasional

23

Perubahan POJK Nomor 12/POJK.01/2017 POJK Nomor 23/POJK.01/2019

3 Pasal 2 Pasal 2 “PJK wajib

mengidentifikasi, menilai, dan memahami risiko tindak pidana pencucian uang dan/ atau tindak pidana pendanaan terorisme terkait dengan nasabah, negara atau area geografis , produk jasa, transaksi atau jaringan distribusi (delivery channels), termasuk kewajiban untuk:

a. mendokumentasikan penilian risiko

b. mempertimbangkan seluruh

faktor risiko yang relevan sebelum menetapkan tingkat keseluruhan risiko, serta tingkat dan jenis mitigasi risiko yang memadai untuk ditetapkan.

c. mengkinikan penilaian risiko secara berkala

d. memiliki mekanisme yang

memadai terkait penyediaan

informasi penilaian risiko kepada instansi yang berwenang.

Perubahan Pasal 2.

Pasal 2 Ayat 1 “ PJK wajib mengidentifikasi, menilai, dan memahami risiko tindak pidana pencucian uang dan/ atau tindak pidana pendanaan terorisme terkait dengan nasabah, negara atau area geografis , produk jasa, transaksi atau jaringan distribusi (delivery channels).

Pasal 2 Ayat 2 “dalam

melaksanakan kewajiban

sebagaimana dimaksud pada ayat (1), PJK wajib untuk:

a. mendokumentasikan penilaian resiko.

b. mempertimbangkan seluruh

faktor risiko yang relevan sebelum menetapkan tingkat keseluruhan risiko, serta tingkat dan jenis mitigasi risiko yang memadai untuk ditetapkan.

c. mengkinikan penilaian resiko secara berkala, dan

d. memiliki mekanisme yang

memadai terkait penyediaan

informasi penilaian risiko kepada instansi yang berwenang.

24

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

4 Pasal 17

ayat (3)

Pasal 17 ayat (3) “proses verifikasi melalui pertemuan langsung (face to face) sebagaimana dimaksud ayat (2)

dapat digantikan dengan

verifikasi melalui sarana elektronik milik PJK.

Perubahan ayat (3) dan penambahan ayat (3a) dan ayat (3b).

Pasal 17 ayat (3) “ proses verifikasi melalui pertemuan langsung (face to face) sebagaimana dimaksud ayat (2) dapat digantikan dengan verifikasi melalui sarana elektronik milik PJK atau milik pihak ketiga.

Pasal 17 ayat (3a) “ pihak ketiga sebagaimana dimaksud ayat (3) wajib mendapat persetujuan dari Otoritas Jasa Keuangan.

Pasal 17 ayat (3b) “ kententuan mengenai persyaratan dan tata cara kerja sama dengan pihak ketiga sebagaimana dimaksud pada ayat (3) diatur dengan Peraturan Otoritas Jasa Keuangan.

5 Pasal 27

ayat (5)

Pasal 27 ayat (5) “kewajiban

melakukan CDD terhadap

pemilik manfaat (beneficial owner) sebagaimana dimaksud pada ayat (2) tidak berlaku bagi calon nasabah, nasabah atau WIC yang memiliki tingkat risiko rendah.

25

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

6 Pasal 29 Pasal 29 “kewajiban penyampian

dokumen dan/atau informasi

identitas pemilik atau pengendali akhir pemilik manfaat (beneficial owner) sebagaimana dimaksud dalam pasal 28 ayat (1) huruf b angka 2 tidak berlaku bagi pemilik manfaat (beneficial owner) berupa: a. lembaga negera atau instansi pemerintah

b. perusahaan yang mayoritas sahamnya dimiliki oleh negara, atau

c. perusahaan publik atau emiten.

Perubahan Pasal 29.

Pasal 29 “kewajiban penyampian

dokumen dan/atau informasi identitas pemilik atau pengendali akhir pemilik manfaat (beneficial owner) sebagaimana dimaksud dalam pasal 28 tidak berlaku bagi pemilik manfaat (beneficial owner) beurpa: a. lembaga negara atau intansi pemerintah

b. perusahaan yang mayoritas sahamnya dimiliki oleh negara, atau

c. perusahaan publik atau emiten.

7 Pasal 30

ayat (2)

huruf h

Pasal 30 ayat (2) huruf h “tercantumnya calon nasabah,

nasabah, pemilik manfaat

(beneficial owner), atau WIC dalam daftar terduga teroris dan organisasi teroris, atau

Perubahan ayat (2) huruf h.

Pasal 30 ayat (2) huruf h “tercantum calon

nasabah, nasabah, pemilik manfaat

(beneficial owner), atau WIC dalam daftar terduga teroris dan organisasi teroris, dan daftar pendanaan proliferasi senjata pemusnah massal

26

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

8 Pasal 36 Pasal 36 “dalam hal PJK

melakukan hubungan usaha

dengan nasabah dan/atau

melakukan transaksi yang

berasal dari negara berisiko tinggi (high risk countries) yang dipublikasikan oleh FATF

untuk dilakukan langkah

pencegahan (countermeasures), PJK wajib melakukan EDD dengan meminta konfirmasi dan klarifikasi kepada otoritas terkait.

Perubahan Pasal 36.

Pasal 36 “ dalam hal PJK melakukan hubungan usaha dengan nasabah dan/atau melakukan transaksi yang berasal dari negara berisiko tinggi

(high risk countries) yang

dipublikasikan oleh FATF untuk

dilakukan langkah pencegahan

(countermeasures), PJK wajib

melakukan EDD dan meminta

konfirmasi serta klarifikasi kepada otoritas terkait.

9 Pasal 42 ayat (1) dan Pasal 42 ayat (2)

Pasal 42 ayat (1) “PJK wajib menolak melakukan hubungan usaha dengan calon nasabah

dan/atau melaksanakan

transaksi dengan WIC, dalam hal calon nasabah atau WIC: a. tidak memenuhi ketentuan sebagaimana dimaksud dalam pasal 17, pasal 20, pasal 21, pasal 22, pasal 23, pasal 24, dan pasal 28.

b. diketahui dan/atau patut diduga menggunakan dokumen palsu

c. menyampaikan informasi yang diragukan kebenarannya. d. berbentuk shell bank atau bank umum atau bank umum

Penambahan huruf (e) pada ayat (1) dan perubahan huruf (c) pada ayat (2) di Pasal 42.

Pasal 42 ayat (1) “PJK wajib menolak melakukan hubungan usaha dengan calon nasabah dan/atau melaksanakan transaksi dengan WIC, dalam hal calon nasabah atau WIC:

a. tidak memenuhi ketentuan

sebagaimana dimaksud dalam pasal 17, pasal 20, pasal 21, pasal 22, pasal 23, pasal 24, dan pasal 28.

b. diketahui dan/atau patut diduga menggunakan dokumen palsu

c. menyampaikan informasi yang diragukan kebenarannya.

d. berbentuk shell bank atau bank umum atau bank umum syariah yang

27

syariah yang mengizinkan

rekeningnya digunakan oleh shell bank.

Pasal 42 ayat (2) “PJK wajib

menolak transaksi,

membatalkan transaksi,

dan/atau menutup hubungan usaha dengan nasabah dalam hal ini:

a. kriteria sebagaimana

dimaksud pada ayat (1)

terpenuhi.

b. memiliki sumber dana

transaksi yang diketahui

dan/atau patut diduga berasal dari hasil tindak pidana, dan/atau

c. calon nasabah atau nasabah terdapat dalam daftar terduga teroris dan organisasi teroris.

mengizinkan rekeningnya digunakan oleh shell bank, dan/atau

e. terdapat dalam daftar terduga teroris dan organisasi teroris, dan/atau daftar pendanaan proliferasi senjata pemusnah massal.

Pasal 42 ayat (2) “ PJK wajib

menolak transaksi, membatalkan

transaksi, dan/atau menutup

hubungan usaha dengan nasabah dalam hal ini:

a. kriteria sebagaimana dimaksud pada ayat (1) terpenuhi.

b. memiliki sumber dana transaksi yang diketahui dan/atau patut diduga berasal dari hasil tindak pidana, dan/atau

c. terdapat dalam daftar terduga teroris dan organisasi teroris, dan/atau daftar pendanaan proliferasi senjata pemusnah massal.

28

Perubahan POJK Nomor 12/POJK.01/2017 POJK Nomor 23/POJK.01/2019

10 Pasal 46 Pasal 46 “(1) PJK wajib memelihara

daftar terduga teroris dan organisasi teroris.

(2) PJK wajib melakukan

identifikasi dan memastikan secara

berkala nama Nasabah yang

memiliki kesamaan nama dan

informasi lain atas Nasabah dengan nama dan informasi yang tercantum dalam daftar terduga teroris dan organisasi teroris sebagaimana dimaksud pada ayat (1).

(3) Dalam hal terdapat kemiripan nama Nasabah dengan nama yang tercantum dalam daftar terduga teroris dan organisasi teroris sebagaimana dimaksud pada ayat

(1), PJK wajib memastikan

kesesuaian identitas Nasabah

tersebut dengan informasi lain yang terkait.

(4) Dalam hal terdapat kesamaan

nama Nasabah dan kesamaan

informasi lainnya dengan nama yang tercantum dalam daftar terduga teroris dan organisasi teroris sebagaimana dimaksud pada ayat (1), PJK wajib segera melakukan pemblokiran secara serta merta dan melaporkannya sebagai laporan Transaksi Keuangan Mencurigakan.

Perubahan pada pasal 46.

Pasal 46 “(1) PJK wajib memelihara daftar terduga teroris dan organisasi

teroris, dan daftar pendanaan

Proliferasi Senjata Pemusnah Massal. (2) PJK wajib melakukan identifikasi dan memastikan secara berkala nama Nasabah yang memiliki kesamaan nama dan informasi lain atas Nasabah dengan nama dan informasi yang tercantum dalam daftar terduga teroris dan organisasi teroris, dan daftar

pendanaan Proliferasi Senjata

Pemusnah Massal sebagaimana

dimaksud pada ayat (1).

(3) Dalam hal terdapat kemiripan nama Nasabah dengan nama yang tercantum dalam daftar terduga teroris dan organisasi teroris, dan daftar

pendanaan Proliferasi Senjata

Pemusnah Massal, sebagaimana

dimaksud pada ayat (1), PJK wajib memastikan kesesuaian identitas Nasabah tersebut dengan informasi lain yang terkait.

(4) Dalam hal terdapat kesamaan

nama Nasabah dan kesamaan

informasi lainnya dengan nama yang tercantum dalam daftar terduga teroris dan organisasi teroris, dan daftar

pendanaan Proliferasi Senjata

29

dimaksud pada ayat (1), PJK wajib segera melakukan Pemblokiran secara serta merta.

(5) Dalam hal PJK telah melakukan Pemblokiran secara serta merta terhadap Nasabah yang tercantum dalam daftar terduga teroris dan

organisasi teroris sebagaimana

dimaksud pada ayat (4), PJK wajib

melaporkannya sebagai laporan

Transaksi Keuangan Mencurigakan.

(6) PJK dilarang menyediakan,

memberikan, atau meminjamkan

Dana kepada atau untuk kepentingan

orang atau Korporasi yang

identitasnya tercantum dalam daftar terduga teroris dan organisasi teroris dan daftar pendanaan Proliferasi Senjata Pemusnah Massal.”

30

Perubahan POJK Nomor 12/POJK.01/2017 POJK Nomor 23/POJK.01/2019 11 Pasal 51 ayat

(1) dan Pasal 51 ayat (3)

Pasal 51 ayat (1) “Bagi Bank yang melakukan kegiatan Transfer Dana baik di dalam wilayah Indonesia maupun secara lintas negara berlaku ketentuan sebagai berikut: a. Bank Pengirim wajib:

1. memperoleh informasi dan melakukan identifikasi serta verifikasi terhadap Nasabah/WIC pengirim dan/atau Nasabah/WIC penerima, paling kurang meliputi: a) nama Nasabah atau WIC pengirim

b) nomor rekening Nasabah

pengirim

c) alamat Nasabah atau WIC pengirim

d) nomor dokumen identitas, nomor identifikasi, atau tempat dan tanggal lahir dari Nasabah atau WIC pengirim

e) sumber dana Nasabah atau WIC pengirim

f) nama Nasabah atau WIC penerima

g) nomor rekening Nasabah

penerima

h) alamat WIC penerima

i) jumlah uang dan jenis mata uang dan

j) tanggal transaksi

2. menyampaikan informasi

Perubahan ayat (1) dan penambahan ayat (3) pada pasal 51.

Pasal 51 ayat (1) “Bagi Bank yang melakukan kegiatan Transfer Dana baik di dalam wilayah Indonesia maupun secara lintas negara berlaku ketentuan sebagai berikut:

a. Bank Pengirim wajib:

1. memperoleh informasi dan

melakukan identifikasi serta

verifikasi terhadap Nasabah/WIC pengirim dan/atau Nasabah/WIC penerima, paling sedikit meliputi:

a) nama Nasabah atau WIC

pengirim

b) nomor rekening Nasabah

pengirim

c) alamat Nasabah atau WIC pengirim

d) nomor dokumen identitas, nomor identifikasi, atau tempat dan tanggal lahir dari Nasabah atau WIC pengirim

e) sumber dana Nasabah atau WIC pengirim

f) nama Nasabah atau WIC

penerima

g) nomor rekening Nasabah

penerima

h) alamat WIC penerima

i) jumlah uang dan jenis mata uang dan

31

sebagaimana dimaksud pada

angka 1 kepada Bank Penerima dan

3. mendokumentasikan seluruh transaksi Transfer Dana.

b. Bank Penerus wajib

meneruskan pesan dan perintah

Transfer Dana, serta

menatausahakan informasi yang diterima dari Bank Pengirim; c. Bank Penerima wajib memastikan kelengkapan informasi Nasabah

pengirim dan WIC pengirim

sebagaimana dimaksud dalam

huruf a angka 1.”

j) tanggal transaksi

2. menyampaikan informasi

sebagaimana dimaksud pada angka 1 kepada Bank Penerus atau Bank Penerima dan

3. menatausahakan seluruh

transaksi Transfer Dana.

b. Bank Penerus wajib meneruskan pesan dan perintah Transfer Dana, serta menatausahakan informasi yang diterima dari Bank Pengirim atau Bank Penerus lainnya dengan jangka waktu paling singkat 5 (lima) tahun sejak diterimanya perintah Transfer Dana dari Bank Pengirim atau Bank Penerus lainnya dan

c. Bank Penerima wajib

memastikan kelengkapan informasi

Nasabah pengirim dan WIC

pengirim sebagaimana dimaksud pada huruf a angka 1.”

Pasal 51 ayat (3) “Bank Penerima wajib melakukan verifikasi atas identitas dari Nasabah atau WIC penerima dalam hal identitas

tersebut belum diverifikasi

sebelumnya, dan menatausahakan informasi dimaksud sesuai dengan ketentuan penatausahaan dokumen dalam Peraturan OJK ini.”

32

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

12 Pasal 54 Pasal 54 “(1) Dalam hal

informasi sebagaimana

dimaksud dalam Pasal 51 ayat (1) huruf a angka 1 tidak dipenuhi maka Bank Pengirim

wajib menolak untuk

melaksanakan Transfer Dana. (2) Dalam hal Bank Penerus

dan/atau Bank Penerima

menerima perintah transfer dari Bank Pengirim di luar negeri yang tidak dilengkapi dengan

informasi sebagaimana

dimaksud dalam Pasal 51 ayat (1) huruf a angka 1 maka Bank Penerus dan/atau Bank Penerima dapat:

a. melaksanakan Transfer Dana; b. menolak untuk melaksanakan Transfer Dana atau

c. menunda transaksi Transfer Dana, disertai dengan tindak lanjut yang memadai.

(3) Dalam menentukan tindakan sebagaimana dimaksud pada ayat (2), Bank Penerus dan/atau Bank Penerima wajib memiliki kebijakan dan prosedur berbasis risiko.

Penambahan ayat (1a) dan ayat (1b). Pasal 54 “(1) Dalam hal informasi sebagaimana dimaksud dalam Pasal 51 ayat (1) huruf a angka 1 tidak dipenuhi maka Bank Pengirim wajib menolak untuk melaksanakan Transfer Dana. (1a) Dalam hal Bank Penerus menerima perintah transfer dari Bank Pengirim di luar negeri yang tidak dilengkapi dengan informasi sebagaimana dimaksud dalam Pasal 51 ayat (1) huruf a angka 1, Bank Penerus wajib melakukan tindakan yang memadai, yang sejalan dengan

straight-through processing, untuk

mengidentifikasi Transfer Dana yang tidak dilengkapi dengan informasi tersebut.

(1b) Dalam hal Bank Penerima

menerima perintah transfer dari Bank Pengirim atau Bank Penerus di luar negeri yang tidak dilengkapi dengan informasi sebagaimana dimaksud dalam Pasal 51 ayat (1) huruf a angka 1, Bank Penerima wajib melakukan tindakan yang memadai, untuk mengidentifikasi Transfer Dana yang tidak dilengkapi dengan informasi tersebut, yang dapat berupa pemantauan pada saat atau setelah Transfer Dana dilaksanakan. (2) Dalam hal Bank Penerus dan/atau

33

transfer dari Bank Pengirim di luar negeri yang tidak dilengkapi dengan informasi sebagaimana dimaksud dalam Pasal 51 ayat (1) huruf a angka 1, Bank Penerus dan/atau Bank Penerima dapat: a. melaksanakan Transfer Dana; b. menolak untuk melaksanakan Transfer Dana; atau c. menunda transaksi Transfer Dana, disertai dengan tindak lanjut yang memadai.

(3) Dalam menentukan tindakan

sebagaimana dimaksud pada ayat (2), Bank Penerus dan/atau Bank Penerima wajib memiliki kebijakan dan prosedur berbasis risiko.

34

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

13 Pasal 56 ayat (4)

Pasal 56 ayat (4) “PJK wajib memberikan data, informasi,

dan/atau dokumen yang

ditatausahakan apabila diminta oleh OJK dan/atau otoritas lain yang berwenang.”

Perubahan pasal 54 ayat (4).

Pasal 54 ayat (4) “PJK wajib

memberikan data, informasi,

dan/atau dokumen yang

ditatausahakan, sesegera mungkin dan paling lambat 3 (tiga) hari kerja sejak PJK menerima permintaan dari OJK dan/atau otoritas lain yang berwenang.”

14 Pasal 62 ayat (1) huruf d dan Pasal 62 ayat (4)

Pasal 62 ayat (1) “(1) PJK wajib menyampaikan kepada OJK:

a. action plan penerapan

program APU dan PPT paling lambat pada akhir bulan Mei 2017.

b. penyesuaian kebijakan dan prosedur penerapan program APU dan PPT sebagaimana dimaksud dalam Pasal 11 paling lambat 6 (enam) bulan sejak diberlakukannya Peraturan OJK ini dan

c. laporan rencana kegiatan pengkinian data sebagaimana dimaksud dalam Pasal 44 ayat (4) huruf b disampaikan setiap tahun paling lambat akhir bulan Desember dan

d. laporan realisasi pengkinian

data sebagaimana dimaksud

dalam Pasal 44 ayat (4) huruf c

Perubahan Pasal 62 ayat (1) huruf d dan Pasal 62 ayat (4).

Pasal 62 ayat (1) “(1) PJK wajib menyampaikan kepada OJK:

a. action plan penerapan program APU dan PPT paling lambat pada akhir bulan Mei 2017.

b. penyesuaian kebijakan dan

prosedur penerapan program APU dan PPT sebagaimana dimaksud dalam Pasal 11 paling lambat 6 (enam) bulan sejak diberlakukannya Peraturan OJK ini dan

c. laporan rencana kegiatan

pengkinian data sebagaimana

dimaksud dalam Pasal 44 ayat (4) huruf b disampaikan setiap tahun paling lambat akhir bulan Desember dan

d. laporan realisasi pengkinian data sebagaimana dimaksud dalam Pasal 44 ayat (4) huruf c disampaikan

35

disampaikan setiap tahun paling lambat akhir bulan Desember.” Pasal 62 ayat (4) “Kewajiban

PJK untuk menyampaikan

laporan kepada OJK

sebagaimana dimaksud pada ayat (1) dan ayat (2), dapat menjadi bagian dari laporan pelaksanaan tugas Direktur yang

membawahkan fungsi

kepatuhan.”

setiap tahun paling lambat 1 (satu) bulan setelah periode pelaporan berakhir.”

Pasal 62 ayat (4) “Kewajiban PJK untuk menyampaikan laporan kepada OJK sebagaimana dimaksud pada ayat (1), dapat menjadi bagian dari laporan pelaksanaan tugas Direktur

yang membawahkan fungsi

36

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

15 Pasal 65 ayat (1)

Pasal 65 ayat (1) “PJK yang terlambat menyampaikan laporan sebagaimana dimaksud dalam Pasal 62 dan Pasal 63 dikenakan sanksi administratif berupa denda

yaitu kewajiban membayar

sejumlah uang dengan rincian sebagai berikut:

a. sebesar Rp100.000,00 (seratus

ribu rupiah) per hari

keterlambatan per laporan dan

paling banyak sebesar

Rp10.000.000,00 (sepuluh juta rupiah) bagi PJK berupa bank

umum, perusahaan efek,

perusahaan asuransi, perusahaan asuransi syariah, perusahaan

pialang asuransi, DPLK,

perusahaan pembiayaan

infrastruktur, LPEI, perusahaan pergadaian dan manajer investasi atau

b. sebesar Rp50.000,00 (lima puluh ribu rupiah) per hari keterlambatan per laporan dan

paling banyak sebesar

Rp5.000.000,00 (lima juta

rupiah) bagi PJK berupa BPR, BPRS, perusahaan pembiayaan, dan PMV.”

Perubahan Pasal 65 ayat (1).

Pasal 65 ayat (1) “PJK yang terlambat menyampaikan laporan sebagaimana dimaksud dalam Pasal 62 dan Pasal 63 dikenai sanksi administratif berupa denda yaitu kewajiban membayar sejumlah uang dengan rincian sebagai berikut:

a. sebesar Rp100.000,00 (seratus ribu rupiah) per hari keterlambatan per laporan dan paling banyak sebesar

Rp10.000.000,00 (sepuluh juta

rupiah) bagi PJK berupa bank umum, bank umum syariah, perusahaan efek, perusahaan asuransi, perusahaan asuransi syariah, DPLK, perusahaan pembiayaan infrastruktur, LPEI, dan manajer investasi atau

b. sebesar Rp50.000,00 (lima puluh ribu rupiah) per hari keterlambatan per laporan dan paling banyak sebesar Rp5.000.000,00 (lima juta rupiah) bagi PJK berupa BPR, BPRS, perusahaan pembiayaan, perusahaan

pialang asuransi, perusahaan

37

Perubahan POJK Nomor 12/POJK.01/2017

POJK Nomor 23/POJK.01/2019

16 Pasal 67 Pasal 67 “(1) PJK yang telah

memiliki kebijakan dan

prosedur penerapan program

APU dan PPT wajib

menyesuaikan kebijakan dan prosedur dimaksud sesuai Peraturan OJK ini, paling lambat 6 (enam) bulan sejak

Peraturan OJK ini

diundangkan.

(2) Bagi LKM dan

penyelenggara layanan pinjam

meminjam uang berbasis

teknologi informasi, ketentuan

pada Peraturan OJK ini

dinyatakan berlaku setelah 4 (empat) tahun terhitung sejak

Peraturan OJK ini

diundangkan.”

Penambahan ayat (3) pada pasal 67.

Pasal 67 “(1) PJK yang telah memiliki kebijakan dan prosedur penerapan program

APU dan PPT wajib menyesuaikan

kebijakan dan prosedur dimaksud sesuai Peraturan OJK ini, paling lambat 6 (enam) bulan sejak Peraturan OJK ini diundangkan. (2) Bagi LKM dan penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi, ketentuan pada Peraturan OJK ini dinyatakan berlaku setelah 4 (empat) tahun

terhitung sejak Peraturan OJK ini

diundangkan.

(3) PJK yang melakukan pelanggaran terhadap ketentuan penerapan program APU dan PPT di sektor jasa keuangan sebelum

berlakunya Peraturan OJK Nomor

12/POJK.01/2017 tentang Penerapan

Program Anti Pencucian Uang Dan

Pencegahan Pendanaan Terorisme Di Sektor Jasa Keuangan, pemeriksaan dan keputusan atas pelanggaran dimaksud didasarkan pada peraturan mengenai penerapan program APU dan PPT yang berlaku pada saat pelanggaran terjadi, dengan pengenaan sanksi sebagaimana diatur dalam Pasal 65 dan Pasal 66 ayat (1) huruf a, huruf c, huruf d, huruf e, huruf f, huruf g, ayat (2), ayat (3), dan ayat (4) Peraturan OJK ini.”

38 2.7 Penelitian Terdahulu

Penjelasan untuk penelitian terdahulu dilakukan peneliti untuk

mendapatkan informasi dan dapat membandingkan isi dan model yang digunakan

peneliti terhadulu untuk penelitian ini agar peneilitian ini dapat berjalan sesuai

amanah peneliti-peneliti sebelumnya. Berikut pembahasan yang dilakukan peneliti

sebelumnya yang berkaitan secara langsung atau tidak langsung dengan

penelitian ini

Metekohy dan Nurhayati (2012) melakukan penelitian yang berjudul “Efektivitas Prinsip Mengenal Nasabah Pada Bank Sebagai Salah Satu Upaya Mencegah Tindak Pidana Pencucian Uang”. Penelitian ini bertujuan untuk mengetahui penerapan prinsip mengenal nasabah dalam upaya pencegahan dan

pemberantasan pencucian uang berdasarkan peraturan yang dikeluarkan oleh

Bank Indonesia melalui Peraturan Bank indonesia (PBI) Nomor 3/10.PBI/2001

tentang Penerapan Prinsip Mengenal Nasabah (Know Your Customer). Metode pendekatan yang dipakai adalah normatif kualitatif dan deskriptif, yaitu

mengumpulkan data yang diperlukan melalui wawancara, studi lapangan,

menyebarkan kuisioner serta melihat antara peraturan dengan pelaksanaannya.

Hasil dari penelitian tersebut Penerapan Prinsip Mengenal Nasabah memiliki

dampak kepada individu, negara, serta masyarakat luas. Salah satu dampak yang

ditimbulkan adalah timbulnya distorsi dan ketidakstabilan ekonomi karena para

pelaku tindak pidana pencucian uang lebih tertarik untuk memindahkan dana hasil

tindak pidana pencucian uang ke dalam bentuk investasi sehingga mempengaruhi

39

pencucian uang termasuk kelompok kejahatan kerah putih yang dapat diartikan

keterlibatan pihak-pihak secara stuktural, strata pendidikan, sosial masyarakat,

sehingga tindak pidana pencucian uang ini harus dipandang sebagai suatu

kejahatan yang dapat merusak kewibawaan pemerintah dan masyarakat.

Ediansyah (2013) melakukan penelitian yang berjudul “Penerapan Prinsip

Mengenal Nasabah Sebagai Bentuk Peranan Bank Dalam Mengatasi Tindak

Pindana Pencucian Uang (Money Laudering) Pada PT Bank Negara Indonesia (PERSERO) TBK Cabang Pekanbaru”. Penelitian ini bertujuan untuk membahas tentang pelaksanaan prinsip mengenal nasabah dan hambatan dalam pelaksanaan

prinsip mengenal nasabah sebagai bentuk peranan Bank dalam mengantisipasi

tindak pidana pencucian uang (Money Laundering) pada PT Bank Negara Indoensia (Persero) Tbk Cabang Pekanbaru. Hasil dari penelitian ini berdasarkan

pada buku Kepatuhan BNI yaitu Buku II Indeks: CO-7-07 Bab: IV Halaman: 1 s/d

10 Intruksi: IV/0078/KPN tanggal 09 Agustus 2005 tentang Anti Pencucian Uang

dan Prinsip Mengenal Nasabah dan mengacuh pada Peraturan Bank Indonesia

Nomor 5/21/PBI/2003 untuk menyesuaikan dengan Undang-Undang Nomor 8

Tahun 2010 tentang Tindak Pindana Pencucian Uang dalam prinsip mengenah

nasabah dimulai saat nasabah baru yang akan membuka rekening diwajibkan

mengisi seluruh aplikasi pembukaan rekening dan aplikasi KYC (Know Your Customer). Selain itu PT Bank Negara Indonesia (Persero) Tbk Cabang Pekanbaru juga melakukan cleansing data nasabah, melakukan pelaporan pelaksanaan prinsip mengenal nasabah tiap bulannya, membuat sosialisasi prinsip

40

Indonesia, menverifikasi data, pemantauan transaksi nasabah, menjalin kerjasama

dengan aparat penegak hukum dan melaporkan jika terjadinya transaksi keuangan

mencurigakan (suspicious transaction) di PT Bank Negara Indonesia (Persero) Tbk Cabang Pekanbaru. Kendala yang dihadapi PT Bank Negara Indonesia

(Persero) Tbk Cabang Pekanbaru, susah melacak tanda-tanda transaksi yang

mencurigakan, karena para pelaku tindak pidana pencucian uang selalu

mengeksploitasi yuridiksi Intenasional, kemudian bank memiliki aturan tentang

menjaga rahasia nasabah yang membuat kesulitan dalam melakukan identifikasi

terhadap nasabah.

Vediani (2016) melakukan penelitian yang berjudul “Penerapan Customer Due Diligence (CDD) Dalam Pencegahan Pendanaan Terorisme Melalui Perbankan”. Penelitian ini bertujuan untuk membahas tentang pelaksanaan Customer Due Diligence pada Bank dan penerapan pencegahan pendanaan terorisme di Bank terhadap kerahasiaan Bank. Metode yang digunakan penelitian

ini adalah metode yuridis normatif dan metode deskriptif analitik, yaitu

melakukan penelitian dengan menggunakan data yang berasal dari sumber data

primer seperti peraturan perudang-undangan dan peraturan lainnya yang dianggap

mempunyai keterkaitan langsung dengan tema penelitian dan data sekunder yang

digunakan seperti jurnal, majalah, koran, pendapat dari para pakar-pakar hukum

dan sebagainya serta berbagai informasi yang relevan untuk mendapatkan

gambaran sistematis dari penelitian ini. Hasil dari penelitian ini adalah

pelaksanaan Peraturan Bank Indonesia Nomor 14/27/PBI/2012 tentang Penerapan

41

untuk Bank Umum disetiap perbankan, maka dengan dilaksanakan proses

Customer Due Diligence (CDD) di perbankan dapat menghalangi pendanaan terorisme melalui perbankan. Bank memperoleh informasi mengenai nasabah atau

calon nasabah atau Walk In Customer (WIC) melalui sistem Customer Due Diligence (CDD). Tetapi bila terdapat data yang mencurigakan terkait pendanaan terorisme, maka pihak Bank mempunyai keharusan untuk membuat laporan

transaksi ke Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATIK) sesuai

dengan Undang-Undang Nomor 9 Tahun 2013 tentang Pencegahan dan

Pemberantasan Tindak Pidana Terorisme dan Peraturan Bank Indonesia (PBI)

Nomor 14/27/PBI/2012 tentang Penerapan Program Pencucian Uang dan

Pencegahan Pendanaan Terorisme (APU dan PPT) Bagi Bank Umum. Bank dapat

menyampingkan prinsip kerahasiaan Bank demi terlaksananya pencegahan

pendanaan terorisme, karena Indonesia menganut teori relatif yaitu adanya alasan

pembenaran untuk mensampingkan kerahasiaan Bank oleh Undang-Undang

Nomor 9 Tahun 2013 tentang Pencegahan dan Pembrantasan Tindak Pidana

Terorisme.

Maulidiyah (2017) melakukan penelitian dengan judul “Analisis Penilaian

Penerapan Program (APU) dan Pencegahan Pendanaan Terorisme (PPT) Pada

BPR dan BPRS di Wilayah Solo Raya Tahun 2011-2016”. Penelitian ini

bertujuan untuk membahas tentang tingkat pelaksanaan program Anti Pencucian

Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT) pada BPR dan BPRS

di Solo Raya tahun 2011 sampai 2016 yang berpedoman pada Peraturan Bank

42

Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT), Surat

Edaran Bank Indonesia (SEBI) Nomor 12/14/DKBU/2011 dan Surat Edaran Bank

Indonesia (SEBI) Nomor 13/41/INTERN/2011. Metode yang digunakan dalam

penelitian ini adalah metode pengumpulan data seperti wawancara dan

dokumentasi penilaian penerapan program Anti Pencucian Uang (APU) dan

Pencegahan Pendanaan Terorisme (PPT) pada BPR dan BPRS di Wilayah Solo

Raya Tahun 2011 sampai 2016. Hasil dari Penelitian ini adalah penerapan

program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme di wilyah

Solo Raya terbilang cukup baik, karena rata-rata BPR dan BPRS di wilayah Solo

Raya sudah menerapkan peraturan APU dan PPT seperti PBI Nomor

12/20/PBI/2010 tentang Penerapan Program APU dan PPT, SEBI Nomor

13/14/DKBU/2011, dan SEBI Nomor 13/41/INTERN/2011, dengan 4 aspek

pedoman penerapan APU dan PPT yaitu: (1) Pengawasan Aktif Direksi dan

Dewan Komisaris, (2) Kebijakan dan Prosedur, (3) Pengendalian Intern, dan (4)

Sumber Daya Manusia (SDM) dan Pelatihan.

Rahmawati (2018) melakukan penelitian dengan judul “Analisis

Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme Pada PT BPR Insumo Sumberarto Kediri”. Penelitian ini bertujuan untuk mengetahui lebih dalam tentang penerapan program anti pencucian uang dan

pencegahan pendanaan terorisme pada BPR. Metode yang digunakan dalam

penelitian ini adalah metode pengumpulan data seperti wawancara dengan

narasumber dan dokumentasi. Hasil dari penelitian ini bahwa PT BPR Insumo

43

uang dan pendanaan terorisme yang sesuai dengan Peraturan Otoritas Jasa

Keuangan tentang Penerapan Anti Pencucian Uang dan Pendanaan Terorisme

Nomor 12/POJK.01/2017 tentang Penerapan Program Anti Pencucian Uang dan

Pencegahan Pendanaan Terorisme (APU dan PPT) di Sektor Jasa Keuangan.

Tetapi PT BPR Insumo Sumberarto Kediri sudah menerapkan pemantauan dan

pengkinian data nasabah, pelaporan APU dan PPT kepada PPATK, sudah ada

pemisah fungsi maker, checker, dan signer dalam pengendalian intern, menjaga daftar teroris, dan semua karyawan sudah mengikuti pelatihan APU dan PPT.