74

Submission date: 23 Agustus 2019 Accepted date: 27 Agustus 2019

Pengaruh Eko-Efisiensi Terhadap Nilai Perusahaan yang Dimoderasi

dengan Profitabilitas dan

Leverage

pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia

Setiadi Tri Wusono1, Anita Roosmalina Matusin2

1. PT Agung Concern, Indonesia.

2. Fakultas Ekonomi dan Bisnis Universitas Trisakti, Indonesia.

Abstrak

Tujuan-Studi ini membahas pengaruh eko-efisiensi pada nilai perusahaan dengan profitabilitas dan leverage sebagai moderasi perusahaan dalam industri manufaktur yang terdaftar di Bursa Efek Indonesia.

Desain/Metodologi/Pendekatan-Sampel yang digunakan adalah 81 perusahaan yang bergerak di industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama lima tahun dari 2012 hingga 2016. Variabel dependen dalam penelitian ini adalah firmt value (harga pasar), variabel independen dalam penelitian ini adalah eko-efisiensi, variabel pemoderasi dalam penelitian ini adalah profitabilitas dan leverage, dan variabel kontrol adalah nilai buku dan pendapatan per saham. Metode penelitian yang digunakan adalah regresi linier berganda.

Temuan-Hasil menunjukkan bahwa ada pengaruh positif antara eko-efisiensi dan nilai perusahaan (harga pasar).

Abstract

Purpose –This study discusses the effects of eco-efficiency on firm value by profitability and leverage as moderating of companies in manufacturing industries listed on the Indonesia Stock Exchange.

Design/Methodology/Approach: The samples used were 81 companies that are engaged in the manufacturing industry listed on the Indonesia Stock Exchange (IDX) for five years from 2012 to 2016. Dependent variable in this study is the firm value (market price), the independent variabel in this study is eco-efficiency, the moderating variabel in this study are profitability and leverage, and the control variale are book value and earning per share. The research method used is multiple linear regression.

Finding –The results show that there is a positive effect between eco-efficienci and firm value (market price).

Keyword: Eco-Efficiency, Environment & Firm Value PENDAHULUAN

Harapan masyarakat terhadap perusahaan untuk lebih bertanggung jawab terhadap lingkungan. Harapan yang berkembang di masyarakat ini menjadikan perusahaan mengambil inisiatif dalam proses bisnis untuk menyesuaikan diri dengan konsep eko-efisiensi (Al-Najjar & Anfimiadou, 2012). Di Indonesia, kesadaran akan perlunya menjaga lingkungan diatur oleh Undang-Undang Perseroan Terbatas No.40 Pasal 74 tahun 2007, dimana perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan. Kinerja lingkungan dapat dilihat dengan perpektif umum yang berarti menempatkan langkah-langkah yang akan menjamin keberlanjutan dari atribut lingkungan seperti air, tanah, udara, dan ekosistem. Pengurangan dampak lingkungan atau

Copyright © 2019, Media Riset Bisnis & Manajemen

pemulihan ekosistem menimbulkan permintaan besar terhadap sumber daya organisasi. Pengeluaran besar ini perlu dipertanggungjawabkan.

Adanya proses-proses dalam pemulihan lingkungan yang menyebabkan munculnya eko-efisiensi (Osazuwa & Che-Ahmad, 2016). Konsep dari eko-efisiensi merupakan titik tengah antara ekonomi dan lingkungan. Konsep ini merupakan efisiensi yang memasukkan aspek sumber daya alam dan energi atau suatu proses produksi yang meminimumkan penggunaan bahan baku, air dan energi serta dampak lingkungan per unit produk (Kementerian Lingkungan Hidup Republik Indonesia, 2003).

Sejumlah besar investor potensial mulai mempertimbangkan ide investasi bertanggung jawab sosial. Namun demikian, perdebatan mengenai apakah nilai yang harus ditambahkan sebagai pertimbangan lingkungan untuk proses pemilihan saham masih di perdebatkan. Sebagian kelompok menyatakan bahwa setiap upaya untuk meningkatkan kinerja sosial atau lingkungan akan mengurangi nilai pemegang saham. Dalam penelitian tersebut juga menegaskan bahwa perbaikan kinerja lingkungan akan menyebabkan penggunaan biaya-efisien sumber daya organisasi sehingga usaha yang bertanggung jawab terhadap lingkungan akan mendapatkan keuntungan yang lebih tinggi yang menyebabkan peningkatan nilai perusahaan dari perusahaan yang kurang bertanggung jawab.

Pihak manajemen perusahaan dituntut untuk dapat meningkatkan kesejahteraan para

stakeholder dan juga dihadapkan pada kepentingan untuk meningkatkan kesejahteraan diri

mereka masing-masing. Perusahaan akan menghitung pendapatan yang akan diterima selama jangka waktu pengoperasian. Perhitungan ini mencoba menghitung keuntungan/manfaat yang akan diperoleh dan biaya kerugian yang akan ditanggung sebagai akibat dari pemeliharaan lingkungan. Keuntungan pada pihak perusahaan belum pasti membawa keuntungan bagi masyarakat.

Kesejahteraan para pemegang saham dapat dilihat dari nilai perusahaan. Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon investor apabila perusahaan tersebut dijual, sehingga dapat disimpulkan bahwa nilai perusahaan merupakan harga yang dibayar oleh investor jika perusahaan dijual (Husnan & Pudjiastuti, 2012). Nilai perusahaan dapat dilihat dari nilai pasar atau harga pasar saham perusahaan (Osazuwa & Che-Ahmad, 2016). Semakin tinggi harga saham berarti semakin tinggi tingkat return kepada investor, sehingga nilai perusahaan juga semakin tinggi pula.

Keputusan keuangan yang ditetapkan oleh manajer keuangan akan meningkatkan nilai perusahaan atau bahkan dapat berdampak buruk terhadap perusahaan. Beberapa faktor yang mempengaruhi nilai perusahaan yaitu eko efisiensi, profitabilitas, dan leverage (Osazuwa & Che-Ahmad, 2016). Eko-efisiensi adalah konsep efisiensi yang didalamnya terdapat aspek sumber daya alam dan energi yang meminimalisir penggunaan bahan baku, energi serta dampak negatif terhadap lingkungan. Konsep ini mengacu pada kinerja ekologi dan ekonomi yang keduanya harus saling melengkapi, yang diwujudkan dengan mengurangi dampak terhadap lingkungan dan pengkonsumsian sumber daya (Kementerian Lingkungan Hidup Republik Indonesia, 2013).

Beberapa penelitian terdahulu menguji keterlibatan eko-efisiensi dengan nilai perusahaan. Keterlibatan eko-efisiensi sebagai strategi bisnis memiliki hubungan yang positif terhadap nilai perusahaan (Sinkin, Wright, & Burnett, 2008). Perusahaan-perusahaan yang menerapkan strategi

eko-efisiensi dapat meningkatkan keuntungan dan meningkatkan nilai perusahaan yang lebih

Copyright © 2019, Media Riset Bisnis & Manajemen

Dalam penelitian yang lain mengenai hubungan antara eko-efisiensidan nilai perusahaan terhadap 201 perusahaan di UK untuk jangka waktu lima tahun, menghasilkan kesimpulan bahwa eko-efisiensisebagai kebijakan lingkungan mempunyai pengaruh positif terhadap nilai pasar (Al-Najjar & Anfimiadou, 2012). Pengaruh positif eko efisiensi terhadap nilai perusahaan pada akhirnya memberikan dampak pada peningkatan nilai perusahaan dimasa mendatang untuk perusahaan yang menerapkan kebijakan eko-efisiensi (Osazuwa & Che-Ahmad, 2016).

Profitabilitas merupakan faktor lain yang dapat mempengaruhi nilai perusahaan selain eko-efisiensi (Osazuwa & Che-Ahmad, 2016). Profitabilitas adalah hasil bersih dari rangkaian kebijakan dan keputusan yang dapat di tetapkan dengan tolak ukur yaitu rasio keuangan sebagai salah satu analisa dalam menganalisa kondisi keuangan dan tingkat profitabilitas suatu perusahaan (Brigham & Houston, 2009). Profitabilitas diukur dengan ROA, yaitu dengan membagi laba dengan total asset dan profitabilitas yang baik akan meningkatkan nilai perusaan (Osazuwa & Che-Ahmad, 2016).

Penelitian yang menguji pengaruh profitabilitas terhadap nilai perusahaan menghasilkan kesimpulan bahwa profitabilitas berpengaruuh positif terhadap nilai perusahaan (Ali, 2009; Rizqia, Aisjah, & Sumiati, 2013; Osazuwa & Che-Ahmad, 2016). Semakin baik tingkat profitabilitas perusahaan menunjukkan kinerja yang semakin baik pula sehingga akan meningkatkan nilai perusahaan. Selain itu, ditemukan adanya bukti bahwa profitabilitas dapat digunakan sebagai variabel moderasi menunjukkan bahwa terdapat pengaruh positif interaksi eko-efisiensi dan profitabilitas terhadap nilai perusahaan. Perusahaan yang menerapkan kebijakan efisiensi akan memiliki nilai profitabilitas yang lebih baik dan pada akhirnya meningkatkan nilai perusahaan (Osazuwa & Che-Ahmad, 2016).

Faktor lain yang dapat mempengaruhi nilai perusahaan adalah leverage. Leverage

merupakan rasio yang mengukur seberapa besar perusahaan menggunakan pendanaan yang berasal dari hutang (Brigham & Houston, 2009). Hutang yang meningkat dan menurun memiliki pengaruh terhadap penilaian pasar (Mohamad & Saad, 2012). Penggunaan hutang yang tinggi akan memberikan dampak negatif pada nilai perusahaan (Ogolmagai, 2011). Dengan tingginya

leverage menunjukan perusahaan tidak solvable, yaitu menunjukan presepsi negatif bagi investor,

maka nilai perusahaan menurun (Cortez, 2012). Namun pada penelitian yang lain ditemukan pengaruh positif antara leverage terhadap nilai perusahaan dengan penggunaan hutang optimal dapat meningkatkan nilai perusahaan (Cheng & Tzeng, 2014; Gill & Obradovich, 2017).

Leverage yang lebih besar pada perusahaan akan mendorong manajemen perusahaan untuk

memulai kebijakan untuk merubah laba di masa yang akan datang ke masa sekarang sehingga meningkatkan nilai perusahaan (Watts & Zimmerman, 1990). Menurut (Cormier, Magnan, & Morard, 1993) dalam penelitiannya menyatakan bahwa terdapat peran moderat negatif leverage

terhadap hubungan kebijakan lingkungan dan nilai perusahaan.

Earnings per share (EPS) merupakan kemampuan dalam menciptakan laba untuk setiap

lembar saham perusahaan. EPS atau laba per lembar saham menunjukan perbandingan antara laba bersih perusahaan yang siap didistribusikan kepada para pemegang saham dengan jumlah saham yang beredar (Eduardus,2010). Maka dapat disimpulkan bahwa earning per share dapat diukur dengan membagi laba bersih dengan jumlah lembar saham yang beredar (Gitman,2015). Tingginya nilai EPS akan menguntungkan bagi pemegang saham karena laba yang besar tersedia untuk pemegang saham.

Copyright © 2019, Media Riset Bisnis & Manajemen

Book value merupakan harga atau nilai buku per lembar suatu saham yang telah diterbitkan.

Book value per share pada dasarnya mewakili aset/ekuitas yang dimiliki oleh perusahaan. Book value per share dapat diukur dengan membagi total ekuitas dengan jumlah lembar saham yang beredar (Gitman, 2015). Nilai book value per share menunjukan apabila keamanan suatu aset bersih perusahaan semakin tinggi, maka investor akan bersedia membayar harga saham yang lebih tinggi. Sehingga investor dapat memperkirakan tingkat investasi yang akan dilakukan perusahaan (Aletheari & Jati, 2016). Book value per share perusahaan akan terus meningkat dengan meningkatnya kinerja perusahaan (Mulia & Nurdhiana, 2010). Jika nilai book value per

share meningkat, maka kinerja perusahaan juga meningkat dan dapat meningkatkan harga saham

yang dapat membuat investor tertarik untuk berinvestasi, maka nilai perusahaan juga akan meningkat (Aletheari & Jati, 2016).

METODE PENELITIAN

Penelitian ini bertujuan untuk menguji hipotesis pengaruh eko-efisiensi, profitabilitas dan

leverage terhadap nilai perusahaan. Sampel yang digunakan adalah 81 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan menyampaikan laporan keuangan secara lengkap selama tahun 2012 – 2016 serta menggunakan mata uang rupiah.

Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan yang dihitung dari logaritma natural harga saham penutupan akhir tahun. Variabel independen adalah eko-efisiensi yang merupakan variabel dummy, dimana nilai 1 adalah perusahaan yang menerapkan ISO 14001 dan nilai 0 untuk perusahaan yang tidak menerapkan ISO 14001. Penelitian ini juga menggunakan dua variabel moderasi, yaitu profitabilitas dan leverage. Variabel kontrol yang digunakan adalah Earnings per Share (EPS) dan Book Value per share.

Alat analisis data yang digunakan dalam penelitian ini adalah regresi linear berganda yang diestimasi dengan OLS (Ordinary Least Square). Data yang terkumpul kemudian diolah dan diuji dengan menggunakan software SPSS 22. Adapun persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

PRICEit = β0 + β1ECOit + β2ROAit + β3LEVit + β4ECO*PROFit + β5ECO*LEVit + β6EPSit + β3BVEit +

Copyright © 2019, Media Riset Bisnis & Manajemen

PRICEit = nilai pasar atau harga dari ekuitas perusahaan i pada periode t ECOit = eko-efisiensi perusahaan i pada periode t

ROAit = profitabilitas perusahaan i pada periode t LEVit = leverage perusahaan i pada periode t

ECO*PROFit = interaksi variabel eko-efisiensi dan profitabilitas perusahaan i pada periode t ECO*LEVit = interaksi variabel eko-efisiensi dan leverage perusahaan i pada periode t EPSit = laba bersih per saham perusahaan i pada periode t

BVEit = nilai buku per lembar perusahaan i pada periode t εit = error persamaan perusahaan i pada periode t

HASIL DAN PEMBAHASAN

Dari hasil uji regresi, ditemukan bahwa terdapat hubungan positif signifikan antara eko-efisiensi terhadap nilai perusahaan. Hal ini dapat diartikan bahwa perusahaan yang menerapkan eko-efisiensi akan meningkat nilai perusahaan. Hasil penelitian ini mendukung penelitian sebelumnya yang menemukan adanya pengaruh eko-efisiensi terhadap nilai perusahaan (Osazuwa & Che-Ahmad, 2016). Keterlibatan eko-efisiensi sebagai strategi bisnis memiliki hubungan positif terhadap nilai perusahaan. Hal ini berarti dapat dibuktikan bahwa perusahaan yang menerapkan konsep eko-efisiensi, maka nilai perusahaan akan lebih tinggi daripada perusahaan yang tidak menerapkan konsep eko-efisiensi (Sinkin et al., 2008). Sejalan dengan penelitian yang dilakukan Al-Najjar & Anfimiadou (2012) dalam penelitiannya tentang hubungan antara eko-efisiensi sebagai kebijakan lingkungan dan nilai perusahaan, hasilnya menyatakan bahwa terdapat hubungan positif antara eko-efisiensi dan nilai pasar, dan eko-efisiensi mampu meningkatkan laba perusahaan dimasa datang. Pemegang saham atau investor memiliki peran yang penting dalam menentukan nilai perusahaan, karena investor yang berinvestasi pada perusahaan yang menerapkan eko-efisiensi akan meningkatkan nilai ekonomi.

Hasil uji regresi, ditemukan bahwa leverage tidak memoderasi hubungan antara eko-efisiensi dan nilai perusahaan dan konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Osazuwa & Che-Ahmad (2016) yang menyatakan bahwa tidak adanya pengaruh leverage

terhadap hubungan antara efisiensi dan nilai perusahaan. Perusahaan yang menerapkan eko-efisiensi dalam strategi bisnis akan mempunyai nilai perusahaan yang tinggi terlepas dari utang (Miller, 1991).

Tingkat leverage yang rendah itu berarti bahwa perusahaan mampu membiayai asetnya dengan modal sendiri, sedangkan jika tingkat leverage tinggi mencerminkan perusahaan masih bergantung pada utang. Namun hal itu tidak ada hubungannya dengan eko-efisiensi dan nilai perusahaan. Karena dalam penelitiannya isi eko-efisiensi diukur dengan melihat apakah perusahaan memiliki ISO 14001, dimana ISO 14001 ini tentang sistem manajemen lingkungan. ISO 14001 dapat dimiliki perusahaan apabila perusahaan mengembangkan sistem manajemen lingkungan sesuai peryaratan ISO. Dengan kata lain, perusahaan akan mendapatkan ISO 14001 apabila perusaaan terus mengembangkan sistem manajemen lingkungan. Jadi meskipun leverage

tinggi atau rendah, perusahaan akan tetap untuk melakukan konsep eko-efisiensi untuk mendapatkan ISO 14001 yang dapat meningkatkan nilai perusahaan.

Hasil uji regresi, ditemukan bahwa profitabilitas tidak memoderasi hubungan antara eko-efisiensi dan nilai perusahaan. Hal ini berarti bahwa tingkat tinggi atau rendahnya profitabilitas tidak menjadikan perusahaan untuk menerapkan eko-efisiensi untuk meningkatkan nilai perusahaan. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Osazuwa & Che-Ahmad (2016) yang menemukan terdapat pengaruh dari moderasi profitabilitas antara hubungan eko-efisiensi dan nilai perusahaan.

Copyright © 2019, Media Riset Bisnis & Manajemen

Hasil penelitian ini didukung oleh teori legitimasi yang dinyatakan oleh Deegan (2002) bahwa perusahaan akan berupaya beroperasi dalam norma yang ada di masyarakat atau lingkungan di mana perusahaan berada dan memastikan bahwa aktivitas perusahaan diterima oleh lingkungan. Dengan kata lain, perusahaan harus berusaha untuk mendapat dukungan dan kepercayaan terhadap masyarakat. Karena untuk mendapat kepercayaan masyarakat itu sangat penting bagi kelangsungan hidup perusahaan. Jadi jika perusahaan tidak mendapatkan dukungan meskipun profitabilitas perusahaan mengalami kenaikan, maka cepat atau lambat akan mengalami penurunan sebab lingkungan atau masyarakat sekitar sangat mempengaruhi proses produksi. Dapat disimpulkan bahwa profitabilitas tidak ada pengaruh antara hubungan eko-efisiensi dan nilai perusahaan karena dengan perusahaan menerapkan eko-efisiensi maka perusahaan akan mendapatkan dukungan dari masyarakat dan lingkungan, hasilnya akan meningkat nilai perusahaan dimasa datang

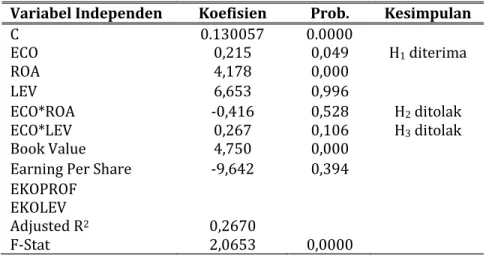

Tabel 1 Hasil Uji Regresi

Variabel Independen Koefisien Prob. Kesimpulan

C 0.130057 0.0000 ECO 0,215 0,049 H1 diterima ROA 4,178 0,000 LEV 6,653 0,996 ECO*ROA -0,416 0,528 H2 ditolak ECO*LEV 0,267 0,106 H3 ditolak Book Value 4,750 0,000

Earning Per Share -9,642 0,394 EKOPROF

EKOLEV

Adjusted R2 0,2670

F-Stat 2,0653 0,0000

KESIMPULAN

Berdasarkan hasil penelitian yang menganalisa pengaruh eko-efisiensi terhadap nilai perusahaan dengan profitabilitas dan leverage pada industri manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2012 sampai dengan 2016, maka dapat ditarik kesimpulan yaitu terdapat pengaruh positif signifikan antara eko-efisiensi terhadap nilai perusahaan terhadap nilai perusahaan. Hal ini berarti dapat dibuktikan bahwa perusahaan yang menerapkan konsep eko-efisiensi, maka nilai perusahaan akan lebih tinggi daripada perusahaan yang tidak menerapkan konsep eko-efisiensi. Leverage tidak memoderasi hubungan eko-efisiensi terhadap nilai perusahaan. Perusahaan yang menerapkan eko-efisiensi dalam strategi bisnis akan mempunyai nilai perusahaan yang tinggi terlepas dari utang. Tingkat leverage yang rendah itu berarti bahwa perusahaan mampu membiayai asetnya dengan modal sendiri, sedangkan jika tingkat leverage

tinggi mencerminkan perusahaan masih bergantung pada utang. Namun hal itu tidak ada hubungannya dengan efisiensi dan nilai perusahaan. Karena dalam penelitiannya isi eko-efisiensi diukur dengan melihat apakah perusahaan memiliki ISO 14001, dimana ISO 14001 ini tentang Sistem Manajemen Lingkungan. Profitabilitas tidak memoderasi hubungan eko-efisiensi

Copyright © 2019, Media Riset Bisnis & Manajemen

terhadap nilai perusahaan. Hal ini berarti bahwa tingkat tinggi atau rendahnya profitabilitas tidak menjadikan perusahaan untuk menerapkan eko-efisiensi untuk meningkatkan nilai perusahaan.

KETERBATASAN DAN SARAN

Penelitian ini memiliki beberapa keterbatasan dan kelemahan sehingga hasil yang dicapai masih jauh dari sempurna. Adapun keterbatasan dan kelemahan yang dihadapi yaitu periode penelitian hanya selama 5 tahun. Penelitian ini hanya meneliti hubungan eko-efisiensi terhadap nilai perusahaan dan penerapan eko-efisiensi pada perusahaan manufaktur di Indonesia masih sedikit.

Dari hasil penelitian dan pembahasan yang telah dilakukan, maka saran yang dapat direkomendasikan bagi peneliti selanjutnya, yaitu penelitian selajutnya sebaiknya menambah tahun penelitian lebih dari 5 tahun, misalnya 10 tahun. Menambahkan variabel struktur modal, likuiditas, ukuran perusahaan, dan profitabilitas yang merupakan variabel yang dapat mempengaruhi nilai perusahaan (Gultom & Wijaya, 2014). Penelitian selanjutnya dapat menambahkan sektor selain perusahaan manufaktur.

DAFTAR PUSTAKA

Al-Najjar, B., & Anfimiadou, A. (2012). Environmental Policies and Firm Value. Business Strategy and the Environment, 21(1), 49–59. https://doi.org/10.1002/bse.713

Aletheari, I. A. M., & Jati, I. K. (2016). Pengaruh Earning Per Share Price Earning Ratio dan Book Value Per Share pada Harga Saham. E-Jurnal Akuntansi Universitas Udayana, 17(2), 1254–1282.

Ali, K. (2009). Analisis Faktor yang Mempengaruhi Struktur Modal serta Pengaruhnya terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia. Jurnal Manajemen Dan Kewirausahaan, 38–45. https://doi.org/10.9744/JMK.11.1.PP. 38-45

Brigham, E. F., & Houston, J. F. (2009). Fundamentals of Financial Management. South-Western Cangege Leaning (12th ed.). Mason. Retrieved from https://epdf.tips/queue/fundamentals-of-financial-management-12th-edition.html

Cheng, M.-C., & Tzeng, Z.-C. (2014). Effect of Leverage on Firm Market Value and How Contextual Variables Influence this Relationship. Review of Pacific Basin Financial Markets and Policies, 17(1), 1450004. https://doi.org/10.1142/s0219091514500040

Cormier, D., Magnan, M., & Morard, B. (1993). The Impact of Corporate Pollution on Market Valuation: Some Empirical Evidence. Ecological Economics, 8(2), 135–155. https://doi.org/10.1016/0921-8009(93)90041-4

Cortez, M. A. (2012). the Determinants of Corporate Capital Structure: Evidence From Japanese Manufacturing Companies. Journal of International Business Research, 11(3), 121–135.

Gill, A., & Obradovich, J. (2017). The Impact of Corporate Governance and Financial Leverage on Value of Firms Listed on Amman Stock Exchange. International Research Journal of Finance and Economics, 12(4), 899–917. https://doi.org/10.12816/0034973

Gultom, R., & Wijaya, S. W. (2014). Analisis Faktor Faktor yang Mempengaruhi Nilai Perusahaan Farmasi di Bursa Efek Indonesia periode 2008-2011. Jurnal Wira Ekonomi Mikroskil, 3(1), 51–60. Husnan, S., & Pudjiastuti, E. (2012). Dasar-Dasar Manajemen Keuangan (6th ed.). Yogyakarta: UPP STIM

YPKN.

Miller, M. (1991). Leverage. The Journal Finance, XLVI(2).

Mohamad, N. E. A. B., & Saad, N. B. M. (2012). Cost of Capital-The Effect to Firm Value and Profitability Performance in Malaysia. International Journal of Academic Research in Accounting, Finance and Management Sciences, 2(4), 353–361.

Copyright © 2019, Media Riset Bisnis & Manajemen

Mulia, F. H., & Nurdhiana. (2010). Pengaruh Book Value (BV), Price to Book Value (PBV), Earning Per Share (EPS), dan Price Earning Ratio (PER) terhadap Harga Saham Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia 2007-2010, 1–19.

Ogolmagai, N. (2011). Leverage Pengaruhnya Terhadap Nilai Perusahaan Pada Industri Manufaktur Yang Go Public Di Indonesia. Jurnal EMBA, 1(3), 81–89.

Osazuwa, N. P., & Che-Ahmad, A. (2016). The Moderating Effect of Profitability and Leverage on The Relationship Between Eco-Efficiency and Firm Value in Publicly Traded Malaysian Firms. Social Responsibility Journal, 12(2), 295–306. https://doi.org/10.1108/SRJ-03-2015-0034

Rizqia, D. A., Aisjah, S., & Sumiati. (2013). Effect of Managerial Ownership, Financial Leverage , Profitability , Firm Size , and Investment Opportunity on Dividend Policy and Firm Value. Research Journal of Finance and Accounting, 4(11), 120–131.

Sinkin, C., Wright, C. J., & Burnett, R. D. (2008). Eco-efficiency and Firm Value. Journal of Accounting and Public Policy, 27(2), 167–176. https://doi.org/10.1016/j.jaccpubpol.2008.01.003

Watts, R. L., & Zimmerman, J. L. (1990). Positive Accounting Theory: A Ten Year Perspective. The Accounting Review, 65(September 1989), 131–156. https://doi.org/10.2307/247880