PENERAPAN AKUNTANSI ZAKAT PADA BADAN AMIL

ZAKAT

(Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Islam (S.EI) Pada Jurusan Ekonomi Islam

Fakultas Syariah dan Hukum UIN Alauddin Makassar

Oleh :

MASYITA

Nim : 10200106038FAKUTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI ALAUDDIN

MAKASSAR

2010

ii

PERNYATAAN KEASLIAN SKRIPSI

Dengan penuh kesadaran, penyusun yang bertanda tangan di bawah ini menyatakan bahwa skripsi yang berjudul Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan), ini adalah benar hasil karya penulis sendiri. Jika dikemudian hari terbukti merupakan duplikat, tiruan atau dibantu orang lain sebahagian atau keseluruhan, maka gelar kesarjanaan yang diperoleh batal demi hukum.

Makassar, 18 Oktober 2010 Penulis

Masyita Nim. 10200106038

ii

PERNYATAAN KEASLIAN SKRIPSI

Dengan penuh kesadaran, penyusun yang bertanda tangan di bawah ini menyatakan bahwa skripsi yang berjudul Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan), ini adalah benar hasil karya penulis sendiri. Jika dikemudian hari terbukti merupakan duplikat, tiruan atau dibantu orang lain sebahagian atau keseluruhan, maka gelar kesarjanaan yang diperoleh batal demi hukum.

Makassar, 18 Oktober 2010 Penulis

Masyita Nim. 10200106038

ii

PERNYATAAN KEASLIAN SKRIPSI

Dengan penuh kesadaran, penyusun yang bertanda tangan di bawah ini menyatakan bahwa skripsi yang berjudul Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan), ini adalah benar hasil karya penulis sendiri. Jika dikemudian hari terbukti merupakan duplikat, tiruan atau dibantu orang lain sebahagian atau keseluruhan, maka gelar kesarjanaan yang diperoleh batal demi hukum.

Makassar, 18 Oktober 2010 Penulis

Masyita Nim. 10200106038

PERSETUJUAN PEMBIMBING

Pembimbing penulisan skripsi saudari Masyita, Nim: 10200106038, mahasiswi Jurusan Ekonomi Islam pada Fakultas Syariah dan Hukum UIN Alauddin Makassar. Setelah dengan seksama meneliti dan mengoreksi skripsi yang bersangkutan dengan judul“Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)”. Memandang bahwa skripsi tersebut telah memenuhi syarat-syarat ilmiah dan dapat disetujui untuk diajukan ke sidang munaqasyah.

Demikian persetujuan ini diberikan untuk proses selanjutnya.

Makassar, 18 Oktober 2010

Pembimbing I Pembimbing II

Dr. H. Muslimin Kara, M. Ag Hj. Salmah Said, SE, M. Fin.Mgmt, M.Si Nip. 1971 0402 2000 031 002 Nip : 19740226 199903 2 001

PERSETUJUAN PEMBIMBING

Pembimbing penulisan skripsi saudari Masyita, Nim: 10200106038, mahasiswi Jurusan Ekonomi Islam pada Fakultas Syariah dan Hukum UIN Alauddin Makassar. Setelah dengan seksama meneliti dan mengoreksi skripsi yang bersangkutan dengan judul“Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)”. Memandang bahwa skripsi tersebut telah memenuhi syarat-syarat ilmiah dan dapat disetujui untuk diajukan ke sidang munaqasyah.

Demikian persetujuan ini diberikan untuk proses selanjutnya.

Makassar, 18 Oktober 2010

Pembimbing I Pembimbing II

Dr. H. Muslimin Kara, M. Ag Hj. Salmah Said, SE, M. Fin.Mgmt, M.Si Nip. 1971 0402 2000 031 002 Nip : 19740226 199903 2 001

PERSETUJUAN PEMBIMBING

Pembimbing penulisan skripsi saudari Masyita, Nim: 10200106038, mahasiswi Jurusan Ekonomi Islam pada Fakultas Syariah dan Hukum UIN Alauddin Makassar. Setelah dengan seksama meneliti dan mengoreksi skripsi yang bersangkutan dengan judul“Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)”. Memandang bahwa skripsi tersebut telah memenuhi syarat-syarat ilmiah dan dapat disetujui untuk diajukan ke sidang munaqasyah.

Demikian persetujuan ini diberikan untuk proses selanjutnya.

Makassar, 18 Oktober 2010

Pembimbing I Pembimbing II

Dr. H. Muslimin Kara, M. Ag Hj. Salmah Said, SE, M. Fin.Mgmt, M.Si Nip. 1971 0402 2000 031 002 Nip : 19740226 199903 2 001

iv

PENGESAHAN SKRIPSI

Skripsi yang berjudul “Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)” yang disusun oleh saudari Masyita, Nim : 10200106038, mahasiswa Program Studi Jurusan Ekonomi Islam pada Fakultas Syariah dan Hukum UIN Alauddin Makassar, telah diuji dan dipertahankan dalam sidang munaqasyah yang diselenggarakan pada hari Rabu, tanggal 8 Desember 2010. Dan dinyatakan telah dapat diterima sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Islam (S.EI) pada Fakultas Syariah dan Hukum UIN Alauddin Makassar.

Makassar, 15 Desember 2010 DEWAN PENGUJI

Ketua : Prof. Dr. H. Ambo Asse, M.Ag. (………..…...) Sekretaris : Drs. Muhtar Lutfi, M.Pd. (….…..….……...) Munaqisy I : Dra. Nila Sastrawati, M.Si. (………....………..) Munaqisy II : Drs. Abd. Gaffar Kamal, M. Ag. (……….………….) Pembimbing I : Dr. H. Muslimin Kara, M. Ag (………..…) Pembimbing II : Hj. Salmah Said, SE, M. Fin.Mgmt, M.Si (………...…..…....)

Diketahui Oleh :

Dekan Fakultas Syariah dan Hukum UIN Alauddin Makassar

Prof. Dr. H. Ambo Asse, M.Ag. NIP. 19581022 198703 1 002

iv

PENGESAHAN SKRIPSI

Skripsi yang berjudul “Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)” yang disusun oleh saudari Masyita, Nim : 10200106038, mahasiswa Program Studi Jurusan Ekonomi Islam pada Fakultas Syariah dan Hukum UIN Alauddin Makassar, telah diuji dan dipertahankan dalam sidang munaqasyah yang diselenggarakan pada hari Rabu, tanggal 8 Desember 2010. Dan dinyatakan telah dapat diterima sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Islam (S.EI) pada Fakultas Syariah dan Hukum UIN Alauddin Makassar.

Makassar, 15 Desember 2010 DEWAN PENGUJI

Ketua : Prof. Dr. H. Ambo Asse, M.Ag. (………..…...) Sekretaris : Drs. Muhtar Lutfi, M.Pd. (….…..….……...) Munaqisy I : Dra. Nila Sastrawati, M.Si. (………....………..) Munaqisy II : Drs. Abd. Gaffar Kamal, M. Ag. (……….………….) Pembimbing I : Dr. H. Muslimin Kara, M. Ag (………..…) Pembimbing II : Hj. Salmah Said, SE, M. Fin.Mgmt, M.Si (………...…..…....)

Diketahui Oleh :

Dekan Fakultas Syariah dan Hukum UIN Alauddin Makassar

Prof. Dr. H. Ambo Asse, M.Ag. NIP. 19581022 198703 1 002

iv

PENGESAHAN SKRIPSI

Skripsi yang berjudul “Penerapan Akuntansi Zakat Pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)” yang disusun oleh saudari Masyita, Nim : 10200106038, mahasiswa Program Studi Jurusan Ekonomi Islam pada Fakultas Syariah dan Hukum UIN Alauddin Makassar, telah diuji dan dipertahankan dalam sidang munaqasyah yang diselenggarakan pada hari Rabu, tanggal 8 Desember 2010. Dan dinyatakan telah dapat diterima sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Islam (S.EI) pada Fakultas Syariah dan Hukum UIN Alauddin Makassar.

Makassar, 15 Desember 2010 DEWAN PENGUJI

Ketua : Prof. Dr. H. Ambo Asse, M.Ag. (………..…...) Sekretaris : Drs. Muhtar Lutfi, M.Pd. (….…..….……...) Munaqisy I : Dra. Nila Sastrawati, M.Si. (………....………..) Munaqisy II : Drs. Abd. Gaffar Kamal, M. Ag. (……….………….) Pembimbing I : Dr. H. Muslimin Kara, M. Ag (………..…) Pembimbing II : Hj. Salmah Said, SE, M. Fin.Mgmt, M.Si (………...…..…....)

Diketahui Oleh :

Dekan Fakultas Syariah dan Hukum UIN Alauddin Makassar

Prof. Dr. H. Ambo Asse, M.Ag. NIP. 19581022 198703 1 002

KATA PENGANTAR

Al-hamdulillahi rabbil ‘alamin, wasshalatu wassalam ‘alaa ashrafil anbiyaai wal mursalin wa ‘alaa alihi wa shobihi ajma’iin. Amma ba’du.

Puji syukur senantiasa kita panjatkan kehadirat Allah ‘azza wa jalla,

karena dengan rahmat dan hidayah-Nyalah sehingga skripsi ini dapat diselesaikan dalam bentuk yang sederhana. Seiring dengan itu, tak lupa pula penulis kirimkan shalawat dan salam kepada Nabiyullah Muhammad Shallahu ‘alaihi wa sallam

beserta keluarga dan sahabat-sahabatnya.

Dalam penyusunan skripsi ini, penulis menyadari bahwa tidak bisa melakukan sesuatu tanpa membutuhkan bantuan dari berbagai pihak. Oleh karena itu melalui karya tulis ini, penulis mengucapkan banyak terima kasih terutama kepada :

1. Kedua orang tua yang dengan setulus hati telah membesarkan, memelihara dan mendidik penulis serta berkorban baik secara materil maupun moril hingga selesainya skripsi ini.

2. Prof. Dr. H. Azhar Arsyad, M.A selaku Rektor UIN Alauddin Makassar, serta kepada Prof. Dr. H. A. Qadir Gassing HT, M.S selaku Pembantu Rektor I, Prof. Dr. H. Abd. Rahim Yunus, M.A selaku Pembantu Rektor II, Drs. H. Salehuddin Yasin, M.Ag selaku Pembantu Rektor III dan Dr. Phil. H. Kamaruddin Amin, M.A selaku Pembantu Rektor IV.

vi

3. Prof. Dr. H. Ambo Asse, M.Ag selaku Dekan Fakultas Syariah dan Hukum serta kepada Dr. Muhammad Sabri, M.Ag selaku Pembantu Dekan I, Drs. M. Thahir Maloko, M.Hi selaku Pembantu Dekan II dan Drs. Muhtar Lutfi, M.Pd selaku Pembantu Dekan III.

4. Dr. H. Muslimin Kara, M.Ag selaku Ketua Jurusan Ekonomi Islam dan kepada ibu Rahmawati Muin, S.Ag, M.Ag selaku Sekretaris Jurusan Ekonomi Islam yang senantiasa memberikan semangat kepada penulis untuk menyelesaikan skripsi ini.

5. Para dosen Fakultas Syariah dan Hukum yang telah memberikan ilmunya dengan setulus hati.

6. Dr. H. Muslimin Kara, M. Ag dan Hj. Salmah Said, SE, M. Fin.Mgmt, M.Si selaku pembimbing yang telah memberikan arahan dan bimbingan dalam penulisan skripsi ini.

7. Staff dan tata usaha yang telah memberikan pelayanan maksimal sejak memasuki Fakultas Syariah dan Hukum sampai akhir studi.

8. Kepala Perpustakaan UIN Alauddin Makassar beserta para stafnya yang telah memfasilitasi buku-buku dan karya-karya ilmiah lainnya sebagai sumber referensi.

9. Bapak Rasmuddin, S.Ag selaku kepala sekretariat Badan Amil Zakat Provinsi Sulawesi Selatan yang selalu meluangkan waktunya untuk memberikan data-data dan informasi yang berkaitan dengan skripsi ini.

10. Teman-teman Ekonomi Islam: Wia, Ria, Jia, Mia, Husnul, Elly, Hasna, Dora, Ummi, Madi, Rahman, Ako dan teman-teman yang lain yang tidak bisa saya

sebutkan satu per satu namanya terima kasih atas semua bantuan dan dukungannya.

11. Teman-teman KKN: Ade, Irma, Tia, Cu, Nurul, Anca, Keda dan Syamsul terima kasih atas semua dorongan dan bantuannya.

12. Seluruh keluarga besar penulis yang senantiasa memberikan dorongan untuk tetap menuntut ilmu hingga saat ini.

Semoga bantuan yang diberikan mendapat balasan yang lebih baik di sisi Allah ‘Azza wa jalla.

Makassar, 18 Oktober 2010

(Masyita) sebutkan satu per satu namanya terima kasih atas semua bantuan dan dukungannya.

11. Teman-teman KKN: Ade, Irma, Tia, Cu, Nurul, Anca, Keda dan Syamsul terima kasih atas semua dorongan dan bantuannya.

12. Seluruh keluarga besar penulis yang senantiasa memberikan dorongan untuk tetap menuntut ilmu hingga saat ini.

Semoga bantuan yang diberikan mendapat balasan yang lebih baik di sisi Allah ‘Azza wa jalla.

Makassar, 18 Oktober 2010

(Masyita) sebutkan satu per satu namanya terima kasih atas semua bantuan dan dukungannya.

11. Teman-teman KKN: Ade, Irma, Tia, Cu, Nurul, Anca, Keda dan Syamsul terima kasih atas semua dorongan dan bantuannya.

12. Seluruh keluarga besar penulis yang senantiasa memberikan dorongan untuk tetap menuntut ilmu hingga saat ini.

Semoga bantuan yang diberikan mendapat balasan yang lebih baik di sisi Allah ‘Azza wa jalla.

Makassar, 18 Oktober 2010

viii DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN SKRIPSI ... ii

PERSETUJUAN PEMBIMBING ... iii

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1-13 A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan Kegunaan... 7

D. Pengertian Judul ... 8

E. Tinjauan Pustaka ... 11

F. Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA ...14-41 A. Pengertian Akuntansi ... 14

B. Prinsip Akuntansi Syariah ... 17

C. Standar Akuntansi Syariah ... 19

D. Akuntansi Zakat ... 26

E. Teknik Akuntansi Zakat ... 29

BAB III METODOLOGI PENELITIAN ...42-45

A. Objek, Waktu dan Lokasi Penelitian ... 42

B. Jenis dan sumber Data ... 42

C. Teknik Pengumpulan Data ... 43

D. Metode Analisis Data ... 44

BAB IV HASIL PENELITIAN ...46-65 A. Gambaran Umum Tentang Perusahaan ... 46

a. Motto, visi dan misi BAZ Provinsi Sulawesi Selatan ... 46

b. Susunan dan Struktur Organisasi BAZ Provinsi Sulawesi Selatan ... 46

c. Tugas, Wewenang dan Tanggung Jawab ... 51

d. Lingkup Kewenangan Pengumpulan dan Pendayagunaan Zakat ... 53

e. Penerimaan dan Pendistribusian Zakat pada BAZ Provinsi Sulawesi Selatan ... 54

B. Penerapan Akuntansi Zakat Pada Badan Amil Zakat Provinsi Sulawesi Selatan ... 59

BAB V PENUTUP ...66-67 A. Kesimpulan ... 66

B. Saran-Saran ... 67

x

DAFTAR TABEL

Table 2.1. : Neraca (Laporan Posisi Keuangan) ... 34

Table 2.2. : Laporan Sumber Dan Penggunaan Dana ... 35

Table 2.3. : Laporan Arus Kas ... 38

Table 2.4. : Laporan Perubahan Aset Kekayaan ... 40

Table 4.5. : Nomor Rekening Badan Amil Zakat Sulawesi Selatan ... 55

Tabel 4.6. : Pendistribusian Zakat Tahun 2009-2010 Badan Amil Zakat Provinsi Sulawesi Selatan ... 58

DAFTAR GAMBAR

Gambar 2.1. : Proses Akuntansi Sederhana ... 15

Gambar 2.2. : Konsep Akuntansi Zakat ... 32

Gambar 4.3. : Struktur Organisasi BAZ Provinsi Sulawesi Selatan ... 48

xii ABSTRAK

N a m a : Masyita

N I M : 10 200 1060 38

J u d u l : Penerapan Akuntansi Zakat pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan)

Skripsi ini membahas tentang Penerapan Akuntansi Zakat pada Badan Amil Zakat (Studi pada Badan Amil Zakat Provinsi Sulawesi Selatan). Rumusan masalah dalam penelitian ini adalah bagaimana penerapan akuntansi zakat pada Badan Amil Zakat Provinsi Sulawesi Selatan, yang terdiri dari 3 sub masalah yaitu: apakah BAZ Provinsi Sulawesi Selatan secara konsisten menggunakan akuntansi zakat dalam sistem pembukuannya, apakah akuntansi zakat yang digunakan BAZ Provinsi Sulawesi Selatan sudah sesuai dengan PSAK No. 109, dan bagaimana dampak penggunaan akuntansi zakat pada BAZ Provinsi Sulawesi Selatan. Metode yang digunakan yaitu metode analisis deskriptif.

Badan Amil Zakat Provinsi Sulawesi Selatan telah menerapkan akuntansi zakat dan diterapkan secara konsisten karena akuntansi zakat ini digunakan untuk mendata keluar masuknya uang yang terjadi dalam kegiatan Badan Amil Zakat Provinsi Sulawesi Selatan. Cara penerapan akuntansi yang digunakan pada Badan Amil Zakat Provinsi Sulawesi Selatan adalah sesuai dengan pelatihan-pelatihan tentang akuntansi zakat yang telah diikuti para pegawai yang berkepentingan. Badan Amil Zakat Provinsi Sulawesi Selatan menerapkan akuntansi zakat secara sederhana dimana setiap item-itemnya tidak diklasifikasikan secara terperinci berbeda dengan akuntansi zakat yang berdasarkan PSAK No.109. Dampak akuntansi zakat itu sendiri adalah untuk membantu proses pelaporan, sehingga laporan yang dibuat dapat dilihat secara transparan oleh para pengguna informasi zakat tersebut dan pelaporan akuntansi zakat pada Badan Amil Zakat Provinsi Sulawesi Selatan dapat dipercaya oleh masyarakat.

BAB I

PENDAHULUAN

A. Latar BelakangAktifitas perekonomian masyarakat semakin hari menunjukkan frekuensi yang semakin meningkat. Hal ini dapat dilihat diantaranya dengan semakin berkembangnya lembaga-lembaga keuangan. Keberadaan lembaga ini tentunya dapat dijadikan sebagai salah satu indikator bahwa masyarakat membutuhkan segala pelayanan yang dapat menunjang aktifitasnya, diantaranya dapat menyalurkan zakat. Dengan menyalurkan zakat ini maka para penyalur zakat telah menjalankan salah satu dari rukun Islam yaitu membayar zakat. Bila dalam suatu masyarakat tidak terdapat suatu lembaga penyalur zakat maka para penyalur zakat akan bingung kemana zakat harus disalurkan. Salah satu bentuk lembaga penyalur zakat adalah Badan Amil Zakat dimana tugasnya adalah untuk menghimpun dana zakat dan menyalurkannya kepada golongan-golongan yang telah ditetapkan dalam al-Qur’an.

Badan Amil Zakat ini merupakan organisasi pengelolaan zakat yang dibentuk oleh pemerintah terdiri dari unsur masyarakat dan pemerintah dengan tugas mengumpulkan, mendistribusikan dan mendayagunakan zakat sesuai dengan ketentuan agama. Undang – Undang No. 38 tahun 1999 tentang Pengelolaan Zakat Bab III pasal 6 dan pasal 7 menyatakan bahwa lembaga pengelolaan zakat terdiri dari dua macam, yaitu Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah dan Lembaga Amil Zakat (LAZ) yang dibentuk oleh masyarakat. Selain itu pada Bab IV pasal 31 tentang pelaporan, dinyatakan bahwa

2

baik Lembaga Amil Zakat (LAZ) dan Badan Amil Zakat (BAZ) harus memberikan laporan tahunan pelaksanaan tugasnya kepada pemerintah sesuai dengan tingkatannya. Untuk bisa disahkan sebagai organisasi resmi, lembaga zakat harus menggunakan sistem pembukuan yang benar dan siap diaudit oleh akuntan publik. Hal ini berarti standar akuntansi zakat mutlak diperlukan.

Pada saat ini telah ada Standar Akuntansi Keuangan PSAK No. 109 yang membahas mengenai akuntansi zakat, infak, dan sedekah. PSAK No. 109 ini mengatur pengakuan, pengukuran, penyajian dan pengungkapan transaksi zakat, infak dan sedekah. Ruang lingkup dan cakupan pengaturan standar akuntansi zakat pada akhirnya akan diperuntukkan bagi entitas yang menerima dan menyalurkan zakat, infak dan sedekah (amil), entitas yang membayar zakat (muzakki), dan entitas yang menerima zakat (mustahiq).1Standar ini tidak berlaku untuk entitas yang melakukan aktifitas penerimaan dan penyaluran zakat tetapi bukan sebagai kegiatan utamanya. Entitas ini harus mengikuti ketentuan dalam PSAK 101 mengenai Penyajian Laporan Keuangan Syariah. Standar ini juga menegaskan, entitas yang menerima dan menyalurkan zakat, infak dan sedekah yang disebut entitas pengelola zakat, infak dan sedekah diatur berdasarkan peraturan perundang-undangan, baik yang dimiliki oleh pemerintah maupun non pemerintah.2

Standar akuntansi ini tidak hanya mengatur transaksi zakat saja melainkan infak dan sedekah, maka akan diatur juga dalam penjelasannya mengenai zakat

1

Setiawan Budi Utomo.“Akuntansi Zakat Sebuah Keharusan”. Akuntansi Indonesia Mitra dalam Perubahan, 05 Juni 2008. http://www.iaiglobalor.id/data/referensi/ai_edisi_02.pdf (16 Januari 2010), h. 14.

yaitu sebagian dari harta yang wajib dikeluarkan oleh wajib zakat untuk diserahkan kepada penerima zakat. Disamping itu juga dijelaskan mengenai infak dan sedekah yaitu sebagian harta yang tidak wajib dikeluarkan oleh pemiliknya.

Pengumpulan zakat, meski masih jauh dengan potensinya, bagi kalangan potensi zakat di Indonesia lebih dari Rp 7 triliun setiap tahun. Tapi peningkatan jumlah zakat dari tahun ke tahun menunjukkan kenaikan yang cukup berarti. Bulan Ramadhan 1425 H, BAZ dan LAZ Nasional menghimpun zakat sebesar Rp 35 miliar, tahun berikutnya sebesar Rp 47,2 miliar.3

Data yang terhimpun oleh Badan Amil Zakat Nasional dari tahun 2001-2007 adalah:4

Total penerimaan 2001-2007 Rp 68.511.270.742,56 Total penyaluran 2001-2007 Rp 62.487.070.777,95 Data terakhir dari Badan Amil Zakat Nasional tentang penerimaan dan penyaluran zakat, infak dan sedekah sebagai berikut:5

Badan Amil Zakat Nasional

Penerimaan dan Penyaluran Bulan Desember 2009

Peneriman tahun 2009 sampai dengan November Rp 35.140.834.825,85 Penyaluran tahun 2009 sampai dengan November Rp 28.312.545.735,00 Penerimaan:

Zakat Rp 1.590.046.995,06

Infak/sedekah Rp 362.270.954,00

3

Ibid.,

4Profil Badan Amil Zakat Nasional. http://www.zisqatar.files.wordpress.com/2008/08/

profil-baznas. pdf (14 Juni 2010).

4

Total penerimaan Desember 2009 Rp 1.952.317.949,06 Penyaluran: Indonesia Taqwa Rp 40.000000,00 Indonesia Sehat Rp 46.813.000,00 Indonesia Cerdas Rp 154.920.000,00 Indonesia Makmur Rp -Indonesia peduli Rp 686.586.757,00

USZ dan Konter Rp 790.476.420,00

Total penyaluran Desember 2009 Rp 1.718.796.177,00 Penerimaan tahun 2009 sampai dengan Desember Rp 37.093.152.774,91 Penyaluran tahun 2009 sampai dengan Desember Rp 30.031.341.912,00 Panduan dalam penerimaan dana mencakup tentang jenis dana dan cara dana diterima. BAZ Provinsi Sulawesi Selatan menetapkan jenis dana yang akan diterima sebagai sumber dana. Jenis dana yang dihimpun oleh badan amil zakat tidak terbatas hanya pada zakat. Selain zakat, dana yang dihimpun adalah infak dan sedekah. Masing-masing jenis dana ini mempunyai karakteristik sumber dan pembatasan-pembatasan yang berbeda dalam penyalurannya. Karakteristik sumber dan pembatasan dapat berupa ketentuan syariah, ketentuan peraturan perundang-undagan, atau pembatasan yang berasal dari pemberi zakat itu sendiri. Dalam hal ini zakat yang dikumpulkan oleh BAZ Provinsi Sulawesi Selatan adalah zakat dari masyarakat dan lembaga pemerintahan yang berada pada tingkat

Provinsi Sulawesi Selatan. Jumlah zakat yang diterima oleh BAZ Provinsi Sulawesi Selatan dalam tiga tahun terakhir adalah:6

Jumlah penerimaan zakat pada tahun 2007 Rp. 189.675.100 Jumlah penerimaan zakat pada tahun 2008 Rp. 361.627.945 Jumlah penerimaan zakat pada tahun 2009 Rp. 345.255.000 Dalam hal penyalurannya, BAZ Provinsi Sulawesi Selatan memberikan kepada penerima zakat dalam bentuk dana produktif dan konsumtif. Jumlah dana yang disalurkan dalam tiga tahun terakhir adalah:7

Jumlah dana yang disalurkan pada tahun 2007 Rp. 400.000.000 Jumlah dana yang disalurkan pada tahun 2008 Rp. 536.080.000 Jumlah dana yang disalurkan pada tahun 2009 Rp. 488.092.000 Seluruh dana yang disalurkan digunakan untuk pembangunan sekolah gratis bagi yang tidak mampu, pembangunan rumah bersalin cuma-cuma, pendistribusian sembako kepada kaum dhuafa, pendistribusian mesin jahit dan mesin kompresor ban, dan masih banyak kegiatan lainnya.

Perumusan tentang zakat dengan berbagai unsurnya baik dari segi penetapan, pengaturan dan laporan pertanggungjawabannya merupakan salah satu proses transparansi dan pemberian informasi terhadap pihak-pihak yang berkepentingan. Hal ini menyiratkan bahwa zakat harus dikelola dengan sebaik-baiknya demi meningkatkan kesejahteraan umat melalui mekanisme pelaporan dan pembukuan berdasarkan kaidah-kaidah Islam yang dilihat dari prespektif ilmu akuntansi.

6 Rasmudin, Kepala Sekretariat BAZ Provinsi Sulawesi Selatan, Makassar, Wawancara

oleh penulis, 26 Juli 2010.

6

Dengan demikian pengelolaan dan laporan pertanggunjawaban zakat, infak dan sedekah berdasarkan prinsip-prinsip syariah Islam dengan menggunakan sistem akuntansi sangat penting sebagai bagian dari upaya proses pemberian informasi kepada pihak yang berkepentingan terhadap apa yang dikerjakan oleh suatu institusi zakat, infak dan sedekah itu sendiri selama kurun waktu tertentu. Hal ini ditunjang dengan adanya landasan syariah yang didukung oleh aturan pemerintah melalui ketetapan atau undang-undang tentang pengelolaan dana zakat, infak dan sedekah yang kemudian menjadi acuan dasar pada institusi yang menangani penglolaan dana zakat, infak dan sedekah.

Namun dalam pelaporan zakat, infak dan sedekah pada Badan Amil Zakat Propinsi Sulawesi Selatan masih kurang sempurna dari perspektif ilmu akuntansi. Selama ini model pelaporan zakat, infak dan sedekah yang diterbitkan oleh Badan Amil Zakat Provinsi Sulawesi Selatan masih berupa laporan penerimaan dan pengeluaran. Berdasarkan hal diatas maka penulis tertarik untuk mengkaji penerapan akuntansi zakat dalam hal ini laporan keuangan yang diterbitkan oleh Badan Amil Zakat Provinsi Sulawesi Selatan.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka pokok permasalahan yang akan dibahas dalam penulisan skripsi ini adalah: “Bagaimana penerapan akuntansi zakat pada Badan Amil Zakat Provinsi Sulawesi Selatan?”

Yang terdiri dari tiga sub permasalahan, yaitu:

1. Apakah BAZ Provinsi Sulawesi Selatan secara konsisten menggunakan akuntansi zakat dalam sistem pembukuannya ?

2. Apakah akuntansi zakat yang digunakan BAZ Provinsi Sulawesi Selatan sudah sesuai dengan PSAK No. 109 ?

3. Bagaimana dampak penggunaan akuntansi zakat pada BAZ Provinsi Sulawesi Selatan ?

C. Tujuan Dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah akuntansi zakat pada Badan Amil Zakat Provinsi Sulawesi Selatan digunakan secara konsisten.

2. Untuk mengetahui apakah penerapan akuntansi zakat pada Badan Amil Zakat Provinsi Sulawesi Selatan sesuai dengan PSAK No. 109

3. Untuk mengetahui dampak penggunaan akuntansi zakat pada Badan Amil Zakat Provinsi Sulawesi Selatan

Sedangkan kegunaan penelitian ini adalah : 1. Bagi Penulis

Sebagai salah satu syarat mendapat gelar sarjana pada Fakultas Syariah dan Hukum Universitas Islam Negeri Makassar, dan juga menambah pengetahuan dan pengalaman penulis agar dapat mengembangkan ilmu yang diperoleh selama mengikuti perkuliahan di Fakultas Syariah dan Hukum jurusan Ekonomi Islam Universitas Islam Negeri Alauddin Makassar, selain itu

8

penulis dapat membandingkan antara teori dan praktek yang terjadi di lapangan.

2. Bagi Instansi Terkait

Penelitian merupakan syarat yang wajib bagi penulis dalam menyelesaikan studi, maka penulis mengadakan penelitian ini dan hasilnya diharapkan mampu memberikan informasi bagi pihak-pihak yang terkait dengan permasalahan pada pencatatan akuntansi zakat pada BAZ Provinsi Sulawesi Selatan, dengan demikian diharapkan dapat menentukan kebijakan dengan tepat.

3. Bagi Dunia Ilmu Pengetahuan

Penelitian ini dapat dijadikan sumbangan pemikiran atau studi banding bagi mahasiswa atau pihak yang melakukan penelitian yang sejenis. Di samping itu, guna meningkatkan keterampilan, memperluas wawasan yang akan membentuk mental mahasiswa sebagai bekal memasuki lapangan kerja.

D. Pengertian Judul

Untuk memudahkan memahami arah dan makna judul ini, maka penulis merasa perlu untuk memberikan pengertian dan batasan dari beberapa kata dan istilah yang dianggap penting di dalamnya, yaitu:

1. Pengertian penerapan

Penerapan adalah suatu proses atau cara melakukan sesuatu.8 Penerapan yang dimaksud dalam skripsi ini adalah suatu proses, sistem atau cara yang dilakukan untuk pembuatan laporan keuangan yang berdasarkan standar akuntansi zakat yang diberlakukan pada Badan Amil Zakat Provinsi Sulawesi Selatan.

2. Pengertian akuntansi

a. Menurut American Institute of Certified Public Accountant (AICPA) akuntansi adalah seni pencatatan, penggolongan, peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang9.

b. Menurut American Accounting Association (AAA) akuntansi adalah proses pengidentifikasian, pengukuran, pengkomunikasian, informasi keuangan yang digunakan sebagai pertimbangan dalam pembuatan keputusan oleh informasi yang bersangkutan, baik pihak internal maupun eksternal.10

c. Menurut Ikatan Akuntansi Indonesia (IAI) akuntansi adalah aktifitas jasa yang fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan entitas ekonomik yang diperkirakan bermanfaat dalam pembuatan keputusan ekonomik dan membuat pilihan diantara alternatif tindakan yang ada.11

8Dapartemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Cet. 3; Jakarta: Balai

Pustaka, 2005), h. 1180.

9Ivan Rahmawan, Kamus Istilah Akuntansi Syariah (Yogyakarta: Pilar Media, 2005), h. 8. 10Ibid.,

10 3. Pengertian akuntansi zakat

Akuntansi zakat merupakan salah satu bagian dari akuntansi syariah, dalam akuntansi zakat dijelaskan tentang bagaimana proses pencatatan, pengklasifikasian, peringkasan transaksi keuangan yang berhubungan dengan zakat yang diukur dalam satuan uang serta pelaporan hasil-hasil zakat yang berdasarkan prinsip-prinsip syariah.

4. Pengertian zakat

a. Menurut bahasa zakat artinya suci, berkembang, berkah, tumbuh, bersih dan baik.12

b. Menurut istilah zakat adalah salah satu rukun Islam yang bersifat ibadah dan sosial yang kewajibannya sering digandengkan dengan kewajiban shalat.13

c. Menurut ulama mazhab Maliki zakat adalah mengeluarkan bagian tertentu dari harta tertentu yang telah mencapai satu nisab bagi orang yang berhak menerimanya, dengan ketentuan harta itu milik penuh, telah haul, dan bukan merupakan barang tambang.14

d. Menurut ulama mazhab Hanafi zakat adalah pemilikan bagian tertentu dari harta tertentu yang dimiliki seseorang berdasarkan ketetapan Allah ta’ala.15

12Abdul Aziz Dahlan, Ensiklopedia Hukum Islam (Cet. 5; Jakarta: Ichtiar Baru Van Hoene,

2001), h. 1985.

13Ibid., 14Ibid., 15Ibid.,

e. Menurut ulama mazhab Syafi’i zakat adalah sesuatu yang dikeluarkan dari harta atau jiwa dengan cara tertentu.16

f. Menurut ulama mazhab Hambali zakat adalah hak wajib pada harta tertentu bagi (merupakan hak) kelompok orang tertentu pada waktu yang tertentu pula.17

g. Menurut Yusuf al-Qardawi zakat adalah sejumlah harta tertentu yang diwajibkan Allah menyerahkannya kepada orang-orang yang berhak.18 5. Pengertian Badan Amil Zakat (BAZ)

Menurut UU No 38 Tahun 1999 Pasal 1 Ayat 1 Badan Amil Zakat adalah organisasi pengelolaan zakat yang dibentuk oleh pemerintah terdiri dari unsur masyarakat dan pemerintah dengan tugas mengumpulkan, mendistribusikan dan mendayagunakan zakat sesuai dengan ketentuan agama.19

E. Tinjauan Pustaka

Berdasarkan pokok masalah di atas, maka ada beberapa buku yang menjadi rujukan penulis dalam membahas judul tersebut antara lain:

1. Sofyan Syafri Harahap dengan judul buku “AkuntansiSyariah” dalam buku ini membahas tentang konsep, standar, dan etika akuntansi syariah, serta membahas tentang standar akuntansi zakat, akuntansi zakat dalam praktek dan disertai dengan contoh perhitungan akuntansi zakat.

16Ibid., 17

Ibid.,

18Ibid., h. 1986.

19Yadi Janwari dan A. Djazuli, Lembaga-lembaga Perekonomian Umat (Jakarta: PT. Raja

12

2. Gustian Djuanda dengan judul buku “Pelaporan Zakat Pengurang Pajak Penghasilan” dalam buku ini membahas analisis tentang zakat dan lembaga pengelolaannya, ketentuan formal wajib zakat orang pribadi, serta wacana model pengenaan zakat di Indonesia.

3. Muhammad dengan judul buku “Pengantar Akuntansi Syariah” dalam buku ini membahas tentang sejarah, pengertian dan prinsip umum akuntansi syariah serta metodologi pengembangan teori akuntansi syariah dan disertai dengan pembahasan mengenai bentuk akuntansi zakat.

4. Mursyidi dengan judul buku “Akuntansi Zakat Kontemporer” dalam buku ini membahas tentang akuntansi zakat yang dijadikan sebagai penentu dasar dalam menetapkan zakat kekayaan yang harus dikeluarkan, sistem distribusi zakat dan pengertian akuntansi itu sendiri.

5. Heri Sudarsono dengan judul buku “Bank dan Lembaga Keuangan Syariah Deskriptif dan Ilustrasi” dalam buku ini membahas tentang sejarah zakat, kedudukan hukum zakat, organisasi lembaga pengelolaan zakat, penyaluran zakat, serta cara menghitung zakat.

F. Sistematika Penulisan

Dalam melakukan pembahasan dalam penulisan skripsi ini, maka penulisan skripsi ini disusun secara terperinci dalam lima bab yang terdiri dari beberapa sub bab. Adapun sistematika penulisannya adalah sebagai berikut :

Bab I : Pendahuluan, yang pertama diuraikan mengenai akuntansi zakat yang diredaksikan dalam latar belakang. Kemudian, dari latar

belakang tersebut melahirkan satu masalah yang terdapat dalam rumusan masalah. Selanjutnya dikemukakan tujuan dan manfaat penelitian. Serta diuraikan juga pengertian judul, agar peneliti dan pembaca mempunyai sudut pandang yang sama, dan diakhiri dengan sistematika penulisan.

Bab II : Kajian Pustaka, membahas mengenai berbagai topik yang relevan dengan penelitian ini, yang berasal dari studi kepustakaan, literatur-literatur, artikel, internet, dan bacaan lainnya yang relevan dengan masalah yang diteliti penulis.

Bab III : Metode Penelitian, membahas mengenai objek, tempat dan waktu penelitian, instrumen penelitian dan metode analisis data.

Bab IV : Hasil Penelitian, pada bab ini membahas tentang gambaran umum Badan Amil Zakat Provinsi Sulawesi Selatan serta hasil penelitian penerapan akuntansi zakat pada Badan Amil Zakat Provinsi Sulawesi Selatan.

BAB II

TINJAUAN PUSTAKA

A. Pengertian AkuntansiAkuntansi (accounting) berakar dari kata to account, yang salah satu artinya adalah menghitung. Secara teknis, akuntansi diartikan sebagai proses pencatatan (recording), pengklasifikasian (classifiying), peringkasan (summarizing) transaksi keuangan yang diukur dalam satuan uang, serta pelaporan (reporting) hasil-hasilnya. Dalam pengertian ini termasuk proses perhitungan.1

Pengertian akuntansi secara umum adalah suatu proses pencatatan, pengklasifikasian, pemprosesan, peringkasan, penganalisaan, dan pelaporan kejadian (transaksi) yang bersifat keuangan. Dalam pengertian lain, akuntansi didefinisikan sebagai suatu aktifitas jasa untuk memberikan informasi kuantitatif terutama yang bersifat finansial kepada pihak-pihak yang membutuhkan informasi tersebut untuk pembuatan keputusan.

Pengertian akuntansi tersebut dapat dirumuskan dari dua sudut pandang, yaitu pengertian dari sudut pandang pemakai jasa akuntansi, dan dari sudut pandang proses kegiatannya. Informasi yang dihasilkan akuntansi diperlukan untuk:

1. Membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan oleh menajemen

2. Pertanggungjawaban organisasi kepada para muzaki, badan pemerintah untuk kepentingan pajak, dan pihak-pihak lain yang terkait.

1

Transaksi keuangan

Berdasarkan pengertian tersebut di atas, akuntansi merupakan serangkaian kegiatan yang meliputi pencatatan, penggolongan, peringkasan dan pelaporan, dengan cara-cara tertentu yang sistematis. Obyek kegiatan akuntansi adalah transaksi-transaksi keuangan suatu organisasi, yaitu peristiwa-peristiwa atau kejadian-kejadian yang setidak-tidaknya bersifat keuangan, misalnya: penerimaan uang, pengeluaran uang, pembelian, dan penjualan. Sedang yang dimaksud organisasi adalah badan-badan atau lembaga-lembaga yang menjalankan fungsi usaha, baik yang bertujuan untuk memperoleh keuntungan maupun yang tidak mencari keuntungan. Proses akuntansi secara sederhana dapat dijelaskan dalam Gambar berikut:2

Gambar 2.1.

Proses Akuntansi Sederhana

Proses akuntansi yang paling akhir adalah pembuatan laporan keuangan. Laporan keuangan tersebut diperlukan oleh pihak-pihak yang berkepentingan terhadap organisasi yang bersangkutan. Laporan akuntansi digunakan sebagai informasi yang bermanfaat untuk dasar pengambilan keputusan ekonomi yang akan dilakukan, sesuai dengan kepentingan masing-masing pihak tersebut. Sedangkan pengertian akuntansi syariah adalah proses pencatatan,

2Ibid., h. 12.

Pencatatan, analisis, dan pengklasifikasian

16

pengklasifikasian, peringkasan transaksi keuangan yang diukur dalam satuan uang serta pelaporan hasil-hasilnya berdasarkan prinsip-prinsip syariah.

Tujuan dari akuntansi adalah memberikan informasi kepada para pemakai dalam rangka pengambilan keputusan. Tujuan umum dari akuntansi memberikan gambaran kepada para pemakai tentang kinerja usaha, posisi keuangan, dan arus kas sebuah organisasi dalam periode tertentu. Dari tujuan umum ini, informasi akuntansi dapat dipergunakan untuk tujuan khusus, misalnya untuk menghitung kewajiban pajak, dan kemungkinan dapat dijadikan dasar untuk menghitung kewajiban zakat.

Informasi akuntansi bermanfaat untuk pengambilan keputusan, terutama untuk membantu manajer dalam melakukan alokasi zakat. Selain itu, informasi akuntansi dapat digunakan untuk membantu dalam pemilihan program yang efektif dan tepat sasaran. Pemilihan program yang tepat sasaran, efektif, dan ekonomis akan sangat membantu dalam proses alokasi dana zakat, infak, sedekah, hibah, dan wakaf yang diterima.

Para pemakai informasi akuntansi adalah pihak internal dan pihak eksternal. Pihak internal merupakan pihak dalam perusahaan sebagai bagian integral yang turut bertanggung jawab atas kinerja usaha yang harus dicapainya, sedangkan pihak eksternal adalah pihak luar perusahaan baik yang mempunyai kaitan langsung maupun tidak sebagai konsumen informasi akuntansi.

Kegiatan akuntansi akan selalu ada dan dapat dilaksanakan selama manusia masih berhubungan dengan kegiatan keuangan (transaksi keuangan) baik dalam perusahaan berbentuk badan maupun perseorangan, baik berorientasi laba maupun

nirlaba, dunia pemerintahan maupun keluarga. Perbedaan yang ada hanyalah apakah perlu digunakan standar akuntansi atau tidak memerlukannya. Dalam dunia usaha diperlukan akuntansi yang sesuai dengan standar akuntansi yang berlaku umum (di Indonesia adalah standar akuntansi keuangan/SAK).

B. Prinsip Akuntansi Syariah

Nilai pertanggungjawaban, keadilan dan kebenaran selalu melekat dalam sistem akuntansi syariah. Ketiga nilai tersebut tentu saja telah menjadi prinsip dasar yang universal dalam operasional akuntansi syariah. Berikut uraian ketiga prinsip akuntansi syariah.3

1. Prinsip pertanggungjawaban

Prinsip pertanggungjawaban (accountability) merupakan konsep yang tidak asing lagi di kalangan masyarakat muslim. Pertanggungjawaban selalu berkaitan dengan konsep amanah. Bagi kaum muslimin, persoalan amanah merupakan hasil transaksi manusia dengan sang Khaliq mulai dari alam kandungan. Manusia diciptakan oleh Allah sebagai khalifah di muka bumi. Manusia dibebani amanah oleh Allah untuk menjalankan fungsi-fungsi kekhalifahannya. Inti kekhalifahan adalah menjalankan atau menunaikan amanah. Banyak ayat al-Quran yang menjelaskan tentang proses pertanggungjawaban manusia sebagai pelaku amanah Allah di muka bumi. Implikasi dalam bisnis dan akuntansi adalah bahwa individu yang terlibat dalam praktik bisnis harus selalu melakukan pertanggungjawaban apa yang

3

18

telah diamanahkan dan diperbuat kepada pihak-pihak yang terkait. Wujud pertanggungjawabannya umumnya dalam bentuk laporan akuntansi.

2. Prinsip keadilan

Prinsip keadilan ini tidak saja merupakan nilai yang sangat penting dalam etika kehidupan sosial dan bisnis, tetapi juga merupakan nilai yang melekat dalam fitrah manusia. Hal ini berarti bahwa manusia itu pada dasarnya memiliki kapasitas dan energi untuk berbuat adil dalam setiap aspek kehidupannya. Dalam kegiatan ekonomi secara sederhana dapat berarti bahwa setiap transaksi yang dilakukan oleh perusahaan dicatat dengan benar. Misalnya, bila nilai transaksi adalah Rp. 100 juta, maka akuntansi (perusahaan) akan mencatatnya dengan jumlah yang sama. Dengan demikian, kata keadilan dalam konteks aplikasi akuntansi mengandung dua pengertian, yaitu: Pertama, adalah berkaitan dengan praktik moral, yaitu kejujuran, yang merupakan faktor yang sangat dominan. Tanpa kejujuran ini, informasi akuntansi yang disajikan akan menyesatkan dan sangat merugikan masyarakat. Kedua, kata adil lebih bersifat fundamental dan tetap berpijak pada nilai-nilai etika syariah dan moral. Pengertian kedua inilah yang lebih merupakan sebagai pendorong untuk melakukan upaya-upaya dekonstruksi terhadap bangunan akuntansi modern menuju pada bangunan akuntansi alternatif yang lebih baik.

3. Prinsip kebenaran

Prinsip kebenaran ini sebenarnya tidak dapat dilepaskan dengan prinsip keadilan. Sebagai contoh misalnya, dalam akuntansi masyarakat akan selalu

dihadapkan pada masalah pengakuan, pengukuran dan pelaporan. Aktifitas ini akan dapat dilakukan dengan baik apabila dilandaskan pada nilai kebenaran. Kebenaran ini akan dapat menciptakan keadilan dalam mengakui, mengukur dan melaporkan transaksi-transaksi ekonomi. Kebenaran dalam Al-Quran tidak diperbolehkan untuk dicampuradukkan dengan kebathilan.

Ketiga prinsip di atas merupakan prinsip umum dari akuntansi syariah sedangkan prinsip-prinsip khusus akuntansi syariah harus mencakup kejelasan informasi yang menyeluruh, cepat dan harus dibuat oleh akuntan yang bersifat jujur, jelas, tegas dan informatif, tidak terjadi manipulasi dan dilakukan secara terus menerus (continue).

C. Standar Akuntansi Syariah

Pada tanggal 1 Mei 2002 secara resmi Dewan Standar Akuntansi Keuangan telah mengeluarkan PSAK No. 59 yang terdiri dari:4

1. Kerangka Dasar Penyusunan dan Penyajian Laporan keuangan Bank Syariah. 2. Pernyataan Standar Akuntansi Keuangan (PSAK) Akuntansi Perbankan

Syariah.

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah memberikan kerangka dasar dalam menyusun dan menyajikan Laporan Keuangan bank syariah, sedangkan pernyataan Standar Akuntansi Keuangan (PSAK) Akuntansi Perbankan Syariah merupakan standar teknis dalam

4

Sofyan Syafri Harahap, Teori Akuntansi (Jakarta: PT. Raja Grafindo Persada, 2007), h. 517.

20

pencatatan, penyajian, pelaporan, pengungkapan, pengakuan segala transaksi yang berkaitan dengan kegiatan keuangan suatu bank syariah. Selama ini penyusunan laporan keuangan bank syariah menggunakan PSAK 38 dengan penyesuaian berbagai istilah. Sebagaimana diketahui laporan keuangan yang disusun sangat tergantung pada jenis industri serta aturan lain yang berkaitan dengan industri itu. Ini berarti bahwa aturan bank yang digunakan juga akan mempengaruhi standar dan bentuk laporan keuangannya. Memang standar ini banyak mengadopsi kerangka dan standar yang dikeluarkan oleh Accounting and Auditing Organizations for Islamic Financial Institions (AAOIFI) yang berpusat di

Manama Bahrain.

AAOIFI ini telah berjasa mengeluarkan beberapa konsep dan standar akuntansi dan auditing untuk lembaga keuangan syariah. Hal ini dimaksudkan bahwa perkembangan praktek akuntansi syariah memang sudah sangat baik karena sudah ada lembaga-lembaga yang menjadi pendukungnya.

Standar Akuntansi ini merupakan salah satu instrumen pendukung eksistensi dan perkembangan lembaga perbankan syariah di Indonesia. Sebagaimana diketahui Bank Syariah pertama lahir pada tahun 1991 yang bernama Bank Muamalat Indonesia dan mulai beroperasi resmi pada tanggal 1 Mei 1992, dan menyusul Bank Syariah Mandiri dan Bank Syariah Mega Indonesia ditambah bank Unit Syariah di bawah bank konvensional seperti BNI Syariah, Bank IFI Syariah, BRI Syariah, Bukopin Syariah, Bank Jabar Syariah, Bank BTN Syariah, Bank Permata Syariah, dan sebagainya.

Kerangka dasar penyusunan laporan keuangan PSAK No. 59 adalah menyajikan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi bank syariah. Adapun isinya dapat digambarkan sebagai berikut:5

a. Karakteristik bank syariah menjelaskan beberapa hal yang berkaitan dengan perbedaan antara bank konvensional dan bank syariah.

b. Para pemakai dan kebutuhan informasi, disebutkan investasi pemilik, pembayar zakat, dan dewan pengawas syariah.

c. Tujuan akuntansi keuangan menentukan hak dan kewajiban pihak terkait termasuk atas transaksi yang belum selesai, memberikan informasi untuk pengambilan keputusan, dan memberikan informasi tentang kepatuhan terhadap prinsip syariah.

d. Tujuan laporan keuangan menyajikan informasi tentang kepatuhan bank terhadap konsep syariah, informasi untuk mengevaluasi sejauh mana tanggung jawab bank terhadap amanah dalam mengelola berbagai dana, dan informasi mengenai fungsi sosial bank termasuk penyaluran zakat.

e. Asumsi dasar yang dipakai, pada umumnya adalah dasar aktual kecuali dalam hal perhitungan pendapatan untuk tujuan bagi hasil menggunakan dasar kas.

PSAK No. 49 Akuntansi Perbankan Syariah berisi tentang aturan perlakuan akuntansi (pengakuan, pengukuran, penyajian, dan pengungkapan) transaksi khusus yang berkaitan dengan aktifitas bank syariah.

22 a. Pengakuan dan pengukuran

PSAK No. 49 mengatur tentang pengakuan dan pengukuran transaksi bank syariah seperti: mudharabah, musyarakah, murabahah, salam, istisna, ijarah,

wadiah, qardh, dan transaksi berbasis imbalan. Pengakuan dan pengukuran

masing-masing jenis produk bank ini bisa berbeda-beda dan sangat tergantung pada pengertian dan sifat masing-masing produk.

b. Penyajian laporan keuangan

Berbagai jenis laporan yang harus disajikan bank syariah adalah: 1) Neraca

2) Laporan laba rugi

3) Laporan perubahan dana investasi terkait

4) Laporan sumber dan penggunaan dana zakat, infak dan sedekah 5) Laporan sumber dan penggunaan alqardh

Berbagai laporan ini harus disajikan sesuai dengan konsep full disclosure dengan menjelaskan semua jenis pembiayaan yang ada, dana atau investasi yang diterima serta sifat, hak, periode, bagi hasil yang berkaitan dengan produk bank tersebut.

c. Pengungkapan

Ketentuan umum adalah bahwa laporan bank syariah harus menggunakan informasi umum mengenai bank syariah dan informasi tambahan misalnya:

1) Karakteristik kegiatan bank dan jasa yang diberikan 2) Tugas dan kewenangan Dewan Pengawas Syariah 3) Tanggung jawab bank terhadap pengelolaan zakat

4) Kebijakan akuntansi, pengakuan pendapatan, penyisihan kerugian aktiva produktif, dan konsolidasi laporan keuangan

5) Transaksi yang dilarang syariah dan menyelesaikannya 6) Dana yang terikat

7) Aktiva produktif (jenis, sektor, jumlah, yang menyangkut hubungan istimewa, kedudukan bank, bagi hasil, klasifikasi, penyisihan kerugian, aktiva produtif bermasalah)

Ketentuan tentang masing-masing laporan adalah sebagai berikut:

1) Neraca mengungkapkan antara lain jumlah dan jenis pembiayaan (mudharabah, musyarakah, dan seterusnya) termasuk informasi mengenai syarat dan penyisihan kerugian

2) Laporan laba rugi mengungkapkan antara lain mengenai pendapatan, beban, keuntungan, kerugian, dan bagian bank menurut jenis transaksi

3) Laporan perubahan dana investasi terkait misalnya periode laporan, saldo, keuntungan dan kerugian dan saldo akhir, sifat hubungan bank, hak dan kewajiban

4) Laporan sumber dan penggunaan dana zakat, infak dan sedekah. Misalnya periodenya, dasar penentuan zakat, jumlah yang diterima, yang disalurkan, saldo

5) Laporan sumber dan penggunaan alqardh hasan, misalnya periode, jumlah, penyaluran, penerimaan dan saldo

PSAK No. 59 ini sesuai surat resmi dari Dewan Syariah Nasional Majelis Ulama Indonesia No. U-118/DSN – MUI/IV/2002 telah dinyatakan tidak

24

bertentangan dengan ketentuan syariat dan fatwa-fatwa yang telah dikeluarkan oleh Dewan Syariah Nasional. Surat tersebut ditandatangani oleh KH Ma’ruf Amin dan Drs. H.M. Ichwan Sam.

PSAK ini akan dijabarkan lagi dalam bentuk PAPI Pedoman Akuntansi Perbankan Syariah Indonesia yang dirumuskan BI. Dalam BI sendiri sedang dipersiapkan format pelaporan bank syariah yang sangat perlu bagi semua bank syariah dan BI dalam pembinaan, pengawasan data moneter ekonomi, dan perbankan di Indonesia. Di samping itu, saat ini sudah dibentuk tim penyusun Pedoman Auditing untuk Perbankan Syariah.

Menurut Internal Association of Islamic Bank penerapan Akuntansi Syariah pada perbankan Islam bertujuan untuk menghimpun dana dan menggunakannya sesuai dengan syariat Islam untuk maksud membangun solidaritas, kesatuan dan menjamin adanya distribusi dan penggunaan dana yang sesuai dengan prinsip Islam. Akuntansi Syariah harus menjamin adanya:6

a. Kemauan dan persetujuan b. Tidak ada kecurangan c. Tidak ada data fiktif d. Tidak ada paksaan

e. Nilai tambah harus dinikmati oleh semua anggota yang telah memberikan konstribusinya

f. Tidak boleh bertentangan dengan syariah

g. Tidak boleh bertentangan dengan asas kemanfaatan bersama

h. Harus bisa menyakinkan bahwa hak dan kewajiban masing-masing pihak sesuai dengan kontrak dan syariah

i. Dapat memisahkan berbagai macam aktiva dan laba dari satu depositor dengan depositor lainnya

j. Harus dapat memisahkan antara dana depositor dan dana pemilik k. Dapat memberikan informasi untuk menghitung dan membayar zakat

l. Dapat memelihara informasi tentang berbagai akun: aktiva, utang, modal, penghasilan dan biaya

m. Dapat memelihara catatan dan buku yang didukung bukti yang sah

n. Dapat memberikan informasi yang menggambarkan posisi keuangan dan hasil usaha perusahaan dan benar dan wajar serta tidak dipalsukan

PSAK No. 59 ini ternyata tidak mampu bertahan lama. Akhirnya pada tahun 2006 muncul exposure draft Akuntansi Entitas Syariah yang cakupannya lebih luas, yaitu:7

1. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah 2. PSAK 101 Penyajian Laporan Keuangan Syariah

3. PSAK 102 Akuntansi Murabahah 4. PSAK 103 Akuntansi Salam

5. PSAK 104 Akuntansi Istishna 6. PSAK 105 Akuntansi Mudharabah

7. PSAK 106 Akuntansi Musyarakah

26

Pada bulan Mei 2008 telah dilakukan Public Hearing Exposure Draft PSAK No. 109 Akuntansi Zakat dan Infaq/Sedekah oleh Dewan Standar Akuntansi Keuangan dan Ikatan Akuntan Indonesia. Dengan adanya PSAK khusus untuk Oganisasi Pengelola Zakat ini harapannya kedepan setiap lembaga zakat akan mampu menghasilkan laporan keuangan yang sesuai dengan standar dan dapat menghasilkan laporan yang sepadan antar lembaga zakat. Sehingga laporan keuangan yang dihasilkan merupakan laporan yang relevan, handal, dapat dibandingkan dan dapat dipertanggungjawabkan baik dari sisi manajemen keuangan maupun dari sisi syariah.

D. Akuntansi Zakat

Lembaga zakat merupakan organisasi yang mendapat tanggung jawab (amanah) dari para muzakki untuk menyalurkan zakat yang telah muzakki bayarkan kepada masyarakat yang membutuhkan secara efektif dan efisien. Penyaluran secara efektif adalah penyaluran zakat yang sampai pada sasaran masyarakat dan mencapai tujuan. Sementara itu, penyaluran zakat yang efisien adalah terdistribusikannya zakat dengan baik.

Sebagai lembaga pemegang amanah, lembaga zakat berkewajiban untuk mencatat setiap setoran zakat dari muzakki baik kuantitas maupun jenis zakat, kemudian melaporkan pengelolaan zakat tersebut kepada masyarakat. Untuk melaksanakan fungsi ini diperlukan akuntansi. Jadi secara sederhana akuntansi zakat berfungsi untuk melakukan pencatatan dan pelaporan atas penerimaan dan pengalokasian zakat.

Tujuan akuntansi zakat adalah untuk:8

1. Memberikan informasi yang diperlukan untuk mengelola secara tepat, efisien, dan efektif atas zakat, infak, sedekah, hibah, dan wakaf yang dipercayakan kepada organisasi atau lembaga pengelola zakat. Tujuan ini terkait dengan pengendalian manajemen (management control) untuk kepentingan internal organisasi.

2. Memberikan informasi yang memungkinkan bagi lembaga pengelola zakat (manajemen) untuk melaporkan pelaksanaan tanggung jawab dalam mengelola secara tepat dan efektif program dan penggunaan zakat, infak, sedekah, hibah, dan wakaf yang menjadi wewenangnya dan memungkinkan bagi lembaga pengelola zakat untuk melaporkan kepada publik (masyarakat) atas hasil operasi dan penggunaan dana publik (dana ummat). Tujuan ini terkait dengan akuntabilitas (accountability).

Akuntansi zakat terkait dengan tiga hal pokok, yaitu penyediaan informasi, pengendalian manajemen, dan akuntabilitas. Akuntansi zakat merupakan alat informasi antara lembaga pengelola zakat sebagai manajemen dengan pihak-pihak yang berkepentingan dengan informasi tersebut. Bagi manajemen, informasi akuntansi zakat digunakan dalam proses pengendalian manajemen mulai dari perencanaan, pembuatan program, alokasi anggaran, evaluasi kinerja, dan pelaporan kinerja.

8

Mahmudi. Pengembangan Sistem Akuntansi Zakat dengan Teknik Fund Accounting. http://www.idbz.wikispaces.com/file/view/rp2008.pdf (13 Juni 2010), h. 4.

28

Informasi akuntansi zakat juga dapat digunakan sebagai alat untuk mengukur kinerja lembaga pengelola zakat. Akuntansi dalam hal ini diperlukan terutama untuk menentukan indikator kinerja (performance indicator) sebagai dasar penilaian kinerja. Manajemen akan kesulitan untuk melakukan pengukuran kinerja apabila tidak ada indikator kinerja yang memadai. Indikator kinerja tersebut dapat bersifat finansial maupun nonfinansial. Sebagai contoh indikator kinerja tersebut adalah:9

1. Indikator Efisiensi

a. Persentase dana yang didistribusikan dibandingkan dengan total dana yang diterima

b. Persentase jumlah masyarakat miskin yang terbantu (terlayani) oleh pengelola zakat dibandingkan dengan total jumlah masyarakat miskin di wilayah itu

2. Indikator Efektifitas

a. Persentase jumlah masyarakat miskin yang terentaskan dibandingkan dengan total jumlah penduduk miskin di wilayah itu sebagai dampak dari penyaluran zakat

b. Persentase jumlah penduduk miskin dibandingkan dengan total penduduk di wilayah itu

3. Indikator Penjelas Lainnya

a. Persentase kenaikan/penurunan jumlah pembayar zakat (muzakki)

b. Persentase kenaikan/penurunan jumlah dana zakat, infak, dan sedekah yang terkumpul

c. Persentase jumlah dana zakat, infak, dan sedekah yang terhimpun dibandingkan dengan potensi

d. Banyaknya produk jasa dan program yang dilakukan e. Ketepatan waktu pelaksanaan program/kegiatan

Pada tahap akhir dari proses pengendalian manajemen, akuntansi zakat dibutuhkan dalam pembuatan laporan keuangan yang dapat berupa laporan alokasi zakat, laporan sumber dan penggunaan dana, laporan aktifitas, dan neraca. Laporan keuangan zakat merupakan bagian penting dari proses akuntabilitas publik (konsep amanah).

E. Teknik Akuntansi Zakat

Pada dasarnya terdapat beberapa teknik akuntansi yang umumnya diadopsi oleh organisasi baik yang bersifat mencari laba (profit motive) maupun lembaga nonprofit seperti lembaga pengelola zakat, yayasan, LSM, partai politik, dan sebagainya. Teknik akuntansi tersebut yaitu:10

1. Akuntansi Anggaran 2. Akuntansi Komitmen 3. Akuntansi Dana 4. Akuntansi Kas 5. Akuntansi Akrual 10Ibid., hal. 6.

30

Pada dasarnya kelima teknik akuntansi tersebut tidak bersifat mutually

exclusive. Artinya, penggunaan salah satu teknik akuntansi tersebut tidak berarti

menolak penggunaan teknik yang lain. Dengan demikian, suatu organisasi dapat menggunakan teknik akuntansi yang berbeda-beda, bahkan dapat menggunakan kelima teknik tersebut secara bersama-sama. Akuntansi kas, akuntansi akrual, dan akuntansi komitmen berbeda satu dengan lainnya karena adanya perbedaan waktu pengakuan pendapatan dan biaya (time of recognition). Dalam tulisan ini hanya akan dijelaskan teknik akuntansi kas dan akuntansi dana.

Untuk kepentingan zakat penggunaan teknik akuntansi kas dan akuntansi dana dapat digunakan dengan beberapa alasan. Pertama, pengelolaan zakat tidak melibatkan rekening utang-piutang dan persediaan, sehingga penggunaan teknik akuntansi kas sudah cukup memadai. Kedua, akuntansi dengan basis kas cukup sederhana dan mudah, sehingga personal yang tidak berlatar belakang pendidikan tinggi akuntansi dapat melakukannya. Namun bukan berarti tidak butuh seorang akuntan. Jika hendak menciptakan lembaga pengelola zakat yang baik, maka perlu akuntan untuk mendesain sistem akuntansi dan sistem informasi manajemen.

Penggunaan akuntansi dana juga sangat mungkin karena pengelolaan zakat melibatkan alokasi zakat untuk pos-pos tertentu yang meliputi beberapa asnaf (golongan). Penjelasan mengenai konsep akuntansi kas dan akuntansi dana adalah sebagai berikut:11

1. Akuntansi Dana (Fund Accounting)

Pada organisasi pengelola zakat masalah utama yang dihadapi adalah pencarian sumber dana dan alokasi dana. Penggunaan dana dan peran anggaran sangat penting dalam organisasi sektor publik. Dalam tahap awal perkembangan akuntansi dana, pengertian dana (fund) dimaknai sebagai dana kas (cash fund). Tiap-tiap dana tersebut harus ditempatkan pada laci (cash drawer) secara terpisah; beberapa pengeluaran harus diambilkan dari satu laci dan pengeluaran lain dari laci yang lainnya. Namun saat ini, dana dimaknai sebagai entitas anggaran dan entitas akuntansi yang terpisah, termasuk sumber daya nonkas dan utang diperhitungkan di dalamnya.

Akuntansi dana melihat bahwa unit pelaporan harus diperlakukan sebagai dana (fund) dan organisasi harus dilihat sebagai satu dana atau satu rangkaian dana. Hal ini berarti jika suatu organisasi dilihat sebagai suatu rangkaian dana (series of fund), maka laporan keuangan organisasi tersebut merupakan penggabungan (konsolidasi) dari laporan keuangan dana yang menjadi bagian organisasi.

Konsep akuntansi dana tersebut secara sederhana dapat digambarkan sebagai berikut:12

32 Gambar 2.2. Konsep Akuntansi Zakat

General Fund atau dana umum merupakan jumlah total penerimaan zakat, infak,

sedekah, hibah, dan wakaf yang diterima oleh lembaga pengelola zakat. Total dana ini akan dialokasikan ke beberapa kelompok penerima (dalam Al-Qur’an terdapat delapan asnaf), misalnya untuk dana fakir-miskin, fi sabilillah, ibnu sabil, beasiswa, dan sebagainya yang masing-masing kelompok mungkin diambilkan dari dana 1, dana 2, dana 3, dan seterusnya sesuai dengan jumlah kelompok dana.

Sistem akuntansi yang dilakukan dengan menggunakan konsep dana memperlakukan suatu unit organisasi sebagai entitas akuntansi (accounting entity) dan entitas anggaran (budget entity) yang berdiri sendiri. Penggunaan akuntansi dana merupakan salah satu perbedaan utama antara akuntansi untuk lembaga nonprofit dengan akuntansi bisnis. Sistem akuntansi dana dibuat untuk memastikan bahwa uang ummat dialokasikan atau didistribusikan untuk tujuan

Lembaga Zakat General Fund Dana 1 Zakat Dana 2 Infak Dana 3 Sodaqoh Dana n wakaf Aktiva Tetap

yang telah ditetapkan. Sistem akuntansi dana adalah metode akuntansi yang menekankan pada pelaporan pemanfaatan dana, bukan pelaporan organisasi itu sendiri.

2. Akuntansi Kas

Penerapan akuntansi kas, pendapatan dicatat pada saat kas diterima, dan pengeluaran dicatat ketika kas dikeluarkan. Banyak organisasai nonprofit menggunakan akuntansi kas karena akuntansi kas relatif lebih sederhana dan tidak menyita banyak waktu.

Kelebihan cash basis adalah mencerminkan pengeluaran yang aktual, riil dan obyektif. Sedangkan kekurangannya adalah tidak dapat mencerminkan kinerja yang sesungguhnya karena dengan cash basis tidak dapat diukur tingkat efisiensi dan efektifitas suatu kegiatan, program, atau aktifitas dengan baik.

Secara sederhana akuntansi basis kas dapat dirumuskan sebagai berikut:13 Basis Kas: Penerimaan kas–Pengeluaran kas = Perubahan kas

F. Jenis-Jenis Laporan Keuangan Organisasi Pengelola Zakat

Ada lima jenis laporan keuangan dalam organisasi pengelola zakat yang wajib ada pada tiap-tiap jenis dana, yaitu:14

a) Neraca (laporan posisi keuangan)

Bertujuan untuk menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu. Berguna untuk menilai kemampuan organisasi dalam

13Ibid., h. 8.

14 DSNI Amanah. Zakat Accounting & Finance Management, 8 Februari 2010, Batam.

34

memberikan jasa secara berkelanjutan dan menilai likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

Bentuk neraca (laporan posisi keuangan) untuk organisasi pengelola zakat adalah sebagai berikut:15

Tabel 2.1.

Neraca (Laporan Posisi Keuangan) BAZ “XXX”

Per 31 Desember 2XX2

Keterangan Rp Keterangan Rp

Aset

Aset lancar

Kas dan setara kas Instrumen keuangan Piutang

Aset tidak lancar

Aset tetap Akumulasi penyusutan xxx xxx xxx xxx (xxx) Kewajiban

Kewajiban jangka pendek

Biaya yang masih harus dibayar

Kewajiban jangka panjang

Imbalan kerja jangka panjang Jumlah kewajiban Saldo Dana Dana zakat Dana infak/sedekah Dana amil Dana nonhalal Jumlah dana xxx xxx xxx xxx xxx xxx xxx xxx Jumlah aset xxx Jumlah Kewajiban dan Saldo Dana xxx

15

Ikatan Akuntansi Indonesia. Exposure Draf Pernyataan Standar Akuntansi Keuangan No. 109 Akuntansi Zakat dan Infak/Sedekah. (Jakarta: Dewan Standar Akuntansi Keuangan Ikatan Akuntansi Indonesia, 2008), http://www.iaiglobal.or.id (17 Februari 2010), h. 11.

b) Laporan Sumber dan Penggunaan Dana (LSPD)

LSPD menyediakan informasi mengenai pengaruh transaksi dan peristiwa yang mengubah jumlah dan sifat aktiva bersih, hubungan antar transaksi dan peristiwa lain serta bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program. LSPD berguna untuk mengevaluasi kinerja dalam suatu periode, menilai upaya, kemampuan, dan kesinambungan lembaga dalam memberikan jasanya dan menilai pelaksanaan tanggung jawab dan kinerja pengelola.

Bentuklaporan sumber dan penggunaan danauntuk organisasi pengelola zakat adalah sebagai berikut:16

Tabel 2.2.

Laporan Sumber dan Penggunaan Dana BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2

Keterangan Rp

DANA ZAKAT Penerimaan

Penerimaan dari muzakki muzakki entitas muzakki individual Hasil penempatan

Jumlah penerimaan dana zakat

Bagian amil atas penerimaan dana zakat

Jumlah penerimaan dana zakat setelah bagian amil

xxx xxx xxx xxx xxx xxx 16Ibid., h. 13-14.

36 Penyaluran Fakir-Miskin Riqab Gharim Muallaf Sabilillah Ibnu sabil

Jumlah penyaluran dana zakat

Surplus (defisit) Saldo awal Saldo akhir (xxx) (xxx) (xxx) (xxx) (xxx) (xxx) (xxx) xxx xxx xxx DANA INFAK/SEDEKAH Penerimaan

Infak/sedekah terikat atau muqayyadah Infak/sedekah tidak terikat atau mutlaqah

Bagian amil atas penerimaan dana infak/sedekah Hasil pengelolaan

Jumlah penerimaan dana infak/sedekah

Penyaluran

Infak/sedekah terikat atau muqayyadah Infak/sedekah tidak terikat atau mutlaqah Alokasi pemanfaatan aset kelolaan

(misalnya beban penyusutan dan penyisihan)

Jumlah penyaluran dana infak/sedekah

Surplus (defisit) Saldo awal Saldo akhir xxx xxx (xxx) xxx xxx (xxx) (xxx) (xxx) (xxx) xxx xxx xxx DANA AMIL Penerimaan

Bagian amil dari dana infak/sedekah Penerimaan lainnya

Jumlah penerimaan dana amil

Penggunaan Beban pegawai Beban penyusutan

Beban umum dan administrasi lainnya

Jumlah penggunaan dana amil

Surplus (defisit) Saldo awal Saldo akhir xxx xxx xxx (xxx) (xxx) (xxx) (xxx) xxx xxx xxx DANA NONHALAL Penerimaan Bunga bank Jasa giro

Penerimaan nonhalal lainnya

Jumlah penerimaan dana nonhalal

Penggunaan

Jumlah penggunaan dana nonhalal

Surplus (defisit) Saldo awal Saldo akhir xxx xxx xxx xxx (xxx) xxx xxx xxx Jumlah saldo dana zakat, dana infak/sedekah, dana amil dan

dana nonhalal xxx

c) Laporan Arus Kas (LAK)

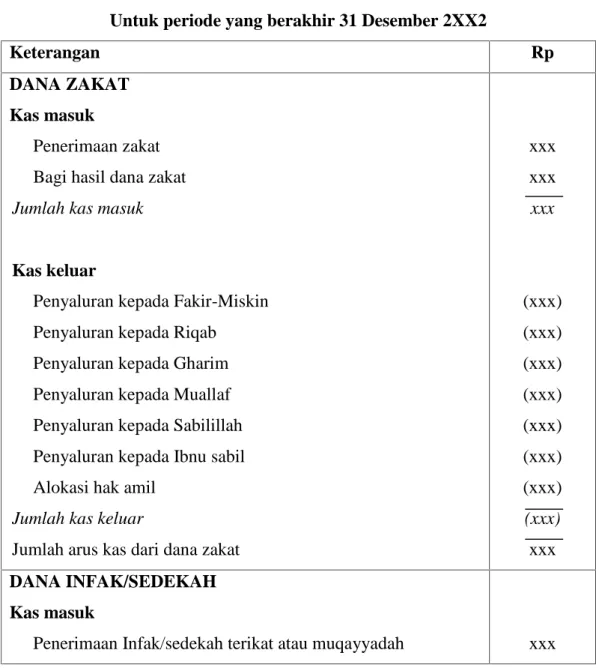

LAK bertujuan untuk menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode. Penyajiannya disusun dengan menggunakan

38

metode langsung, ditambah pengungkapan informasi mengenai aktifitas investasi dan pendanaan non kas (sumbangan berupa bangunan atau aktiva investasi).

Bentuk laporan arus kas untuk organisasi pengelola zakat adalah sebagai berikut:17

Tabel 2.3. Laporan Arus Kas

BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2

Keterangan Rp

DANA ZAKAT Kas masuk

Penerimaan zakat Bagi hasil dana zakat

Jumlah kas masuk

Kas keluar

Penyaluran kepada Fakir-Miskin Penyaluran kepada Riqab

Penyaluran kepada Gharim Penyaluran kepada Muallaf Penyaluran kepada Sabilillah Penyaluran kepada Ibnu sabil Alokasi hak amil

Jumlah kas keluar

Jumlah arus kas dari dana zakat

xxx xxx xxx (xxx) (xxx) (xxx) (xxx) (xxx) (xxx) (xxx) (xxx) xxx DANA INFAK/SEDEKAH Kas masuk

Penerimaan Infak/sedekah terikat atau muqayyadah xxx

Penerimaan Infak/sedekah tidak terikat atau mutlaqah Bagi hasil infak/sedekah

Jumlah kas masuk

Kas keluar

Penyaluran Infak/sedekah terikat atau muqayyadah Penyaluran Infak/sedekah tidak terikat atau mutlaqah Alokasi hak amil

Jumlah kas keluar

Jumlah arus kas dari dana Infak/sedekah

xxx xxx xxx (xxx) (xxx) (xxx) (xxx) xxx DANA AMIL Kas masuk

Penerimaan infak dana amil Bagi hasil dana amil

Penerimaan lain-lain amil Penerimaan alokasi hak amil

Jumlah kas masuk

Kas keluar

Biaya kegiatan pengurus BAZ Hak amil

Biaya lain-lain

Jumlah kas keluar

Jumlah arus kas dari dana amil

xxx xxx xxx xxx xxx (xxx) (xxx) (xxx) (xxx) xxx DANA NONHALAL Kas masuk

Penerimaan jasa giro

Jumlah kas masuk

Kas keluar

Bantuan fasilitas umum

xxx

xxx

40

Jumlah kas keluar

Jumlah arus kas dari dana nonhalal

(xxx)

xxx Jumlah arus kas dari dana zakat, dana infak/sedekah, dana

amil dan dana nonhalal xxx

d) Laporan Perubahan Aset Kelolaan

Laporan perubahan aset kelolaan untuk mengetahui perubahan-perubahan aset yang dikelola oleh organisasi pengelola zakat. Bentuk laporan perubahan aset kelolaan untuk organisasi pengelola zakat adalah sebagai berikut:18

Tabel 2.4.

Laporan Perubahan Aset Kelolaan BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2 Saldo awal Penam-bahan Pengu-rangan Penyi-sihan Akumulasi penyusutan Saldo akhir Dana infak/ sedekah–aset kelolaan lancar (misal piutang bergulir) xxx xxx (xxx) (xxx) - xxx Dana infak/ sedekah–aset kelolaan tidak lancar (misal rumah sakit atau sekolah) xxx xxx (xxx) - (xxx) xxx 18Ibid.,

e) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi mengenai gambaran umum lembaga berupa sejarah, visi dan misi, maksud dan tujuan, susunan pengurus. Kebijakan akuntansi, ruang lingkup kegiatan dan penjelasan atas pos-pos laporan keuangan yang penting disetiap komponen.

Selain harus ada lima jenis laporan keuangan, organisasi pengelola zakat juga harus memperhatikan beberapa hal dalam setiap transaksi keuangannya diantaranya:19

1. Setiap penerimaan dan pengeluaran harus diketahui jenis dananya, sehingga setiap jenis dana yang ada dapat diketahui saldonya.

2. Setiap penyaluran dana yang ada harus sesuai dengan ketentuan syariah. 3. Jika ada penerimaan dalam bentuk barang dalam akuntansi menghendaki

barang tersebut dinilai dalam satuan moneter (dalam rupiah), sesuai dengan nilai pasarnya (jika diketahui) atau nilai taksirannya.