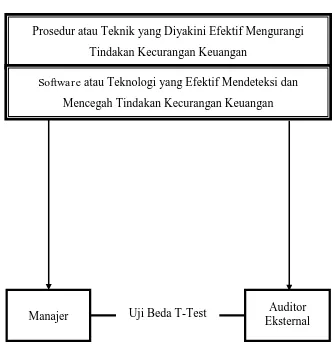

PERSEPSI MANAJER DAN AUDITOR EKSTERNAL MENGENAI EFEKTIVITAS METODE PENDETEKSIAN DAN PENCEGAHAN TINDAKAN KECURANGAN KEUANGAN - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

Penelitian ini membahas pengaruh dari Penerapan Kode Etik, Skeptisme Profesional Auditor, Pengalaman Auditor, dan Independensi Auditor terhadap Pendeteksian Kecurangan

Dengan ini saya menyatakan bahwa skripsi dengan judul “Analisis Persepsi Auditor Sistem Informasi Mengenai Upaya Pencegahan Atas Tindakan Cybercrime ” beserta

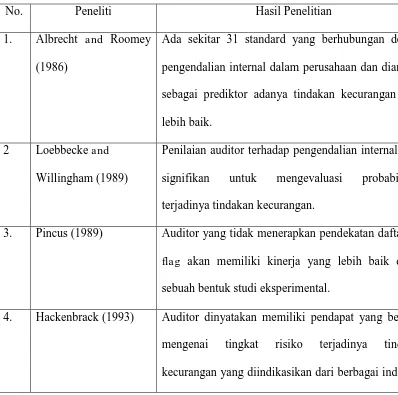

Hasil penelitian menunjukkan bahwa auditor eksternal memiliki persepsi yang sama bahwa red flag dapat dijadikan sebagai indikator yang efektif untuk mendeteksi

bahwa sebesar 66,2% persepsi auditor atas efektivitas red flags untuk mendeteksi kecurangan dapat dijelaskan oleh vari- abel gender, posisi pekerjaan, masa kerja,

bahwa sebesar 66,2% persepsi auditor atas efektivitas red flags untuk mendeteksi kecurangan dapat dijelaskan oleh vari- abel gender, posisi pekerjaan, masa kerja,

Sedangkan secara simultan variabel penerapan etika dan skeptisme profesional auditor berpengaruh terhadap efektivitas pendeteksian kecurangan sebesar 60,6% sedangkan sisanya sebesar

Berdasarkan hasil penelitian yang dilakukan dapat diketahui bahwa terdapat secara parsial efektivitas pengendalian internal berpengaruh terhadap efektivitas pencegahan kecurangan dengan

Hasil pengujian juga menunjukkan bahwa independensi, kompetensi, dan tanggungjawab pendeteksian kecurangan secara bersama-sama berpengaruh terhadap pencegahan terjadinya kegagalan audit