SKRIPSI

PENGARUH TINDAKAN PENCEGAHAN, PENDETEKSIAN

DAN AUDIT INVESTIGATIF TERHADAP UPAYA

MEMINIMALISASI KECURANGAN DALAM LAPORAN

KEUANGAN

Di Susun Oleh

MUHAMMAD IQBAL

2060 8200 3999

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iv

DAFTAR RIWAYAT HIDUP

Nama

: Muhammad Iqbal

Tempat / Tanggal Lahir

: Jakarta / 21 Juni 1988

Alamat

: Jln. Penggilingan Raya

Gg. Merpati Rt 004 / 04 No.31

Kec.Cakung Kel PuloGebang

Penggilingan – Jakarta Timur

No. Tlp / Hp

: 021 4806076 / 085768091118

:

dj_qibay88@yahoo.co.id

Pendidikan Formal :

1.

Taman Kanak-Kanak Al Amin Jakarta

1993 - 1994

2.

Sekolah Dasar Negeri Pulo Gebang 011 Pagi Jakarta

1994 - 2000

3.

Sekolah Lanjutan Tingkat Pertama Pesantren Modern Terpadu Prof. Dr. Hamka

Padang- Sumatra Barat

2000 - 2003

4.

Sekolah Menengah Atas Negeri 2 Bukittinggi - Sumatra Barat 2003 - 2006

5.

Universitas Islam Negeri Syarif Hidayatullah Jakarta

2006 - 2010

Pendidikan Informal

1.

Pendidikan Bahasa Inggris

(Basic – Intermediate) di LBI LIA di Bukittinggi - Sumatra Barat

2003 - 2006

v

3.

Pelatihan Audit Investigatif Kerja Sama UIN Jakarta - KPK

2008

4.

Pelatihan ISO 9001 : 2000

2009

5.

Pendidikan Bahasa Inggris LPIA Buaran- Jakarta (Conversation I)

2010

Pengalaman Organisasi

1.

Anggota Praja Muda Karana (PRAMUKA) SLTP PMT Prof. Dr. Hamka periode

2000 - 2003 di Padang – Sumatra Barat

2.

Divisi Keagamaan OSIS SMAN 2 Bukittinggi periode 2003-2004

3.

Wakil Ketua Sanggar Konsultasi Remaja (SKR) SMAN 2 Bukittinggi periode

2004 – 2005

4.

Ketua OSIS SMAN 2 Bukittinggi periode 2005-2006

5.

Divisi Kesenian dan Olahraga (KESORGA) Badan Eksekutif Mahasiswa (BEM)

Fakultas Ekonomi dan Ilmu Sosial UIN Jakarta periode 2006-2007

6.

Wakil Ketua Pelaksana FEIS Anniversary ke – 7 periode 2007-2008

7.

Latihan Dasar Kepemimpinan Himpunan Mahasiswa Islam (HMI) Cabang

Ciputat Periode 2006 – 2010

8.

Pengurus Komisariat Fakultas HMI Ekonomi dan Ilmu Sosial UIN Syarif Jakarta

periode 2007-2008

9.

Kader Partai Reformasi Mahasiswa (PARMA) UIN Syarif Hidayatullah Jakarta

periode 2006–2010

10.

Ketua Dewan Perwakilan Mahasiswa Fakultas (DPMF) Ekonomi dan Ilmu Sosial

UIN Syarif Hidayatullah Jakarta periode 2009–2010

v

ABSTRACT

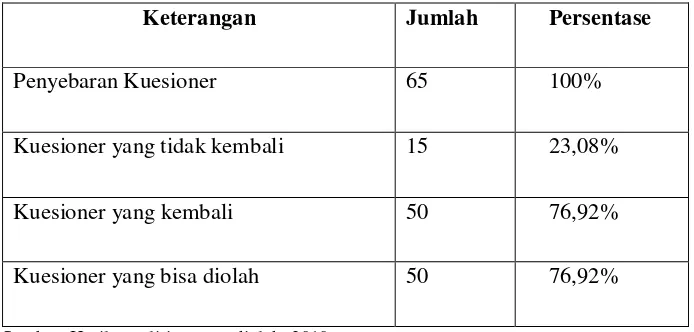

This research aims to analylize the preventive act, detection and investigation audit for fraud minimum. This research uses primary data in distributing questionnaires, which conducted in Jakarta with auditor respondents who worked in the Office of Public Accountant, Anti Corruption Committee, Public Service Agencies Islamic University of Nation Syarif Hidayatullah Jakarta. Determination of sample is done using convenience sampling. Thera are sixty five questionnaires distributed, but only fifty questionnaires return. Analyzing the data for hypothesis testing is done by multiple regressions tests.

The result of this research show two variable are detection and investigation audit resulit the positive significant and one variable is prevention act the result negative significant.

vi

ABSTRAK

Penelitian ini adalah untuk menganalisa pengaruh tindakan pencegahan, pendeteksian dan audit investigatif terhadap upaya meminimalisasi kecurangan dalam laporan keuangan. Pada penelitian ini digunakan data primer yang penyebaran kuesionernya dilakukan di Jakarta dengan responden dari auditor yang bekerja di Kantor Akuntan Publik, Komisi Pemberantasan Korupsi dan Badan Layana Umum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penentuan sampel dilakukan dengan menggunakan convenience sampling. Kuesioner ynag disebarkan berjumlah enam puluh lima akan tetapi hanya lima puluh yang kembali. Penganalisaan data untuk pengujian hipotesis dilakukan dengan uji regresi berganda.

Hasil penelitian ini menunjukan bahwa bahwa tindakan pendeteksian dan audit investigatif berpengaruh signifikan positif sedangankan tindakan pencegahan berpengaruh signifikan negatif.

vii

KATA PENGANTAR

Assalamu`alaikum Wr. Wb.

Tiada pantas kata yang terucap dari mulut manis ini kecuali kalimat syukur

Alhamdulillah. Nikmat yang telah diberikan kepada saya, sehingga pada saat

sekarang ini banyak diberi kesempatan, seperti memandang indahnya langit,

kemudian mendapatkan pendidikan dengan layak hingga mendapatkan tenaga

pengajar yang berkompetensi di bidangnya masing-masing dan pada akhirnya saya

akan berusaha untuk menyelesaikan proposal ini untuk mengajukan judul skiripsi

yang akan diajukan sebagai syarat disetujuinya saya dalam melakukan penelitian dan

menyelesaikan tulisan skripsi ini.

Penulis ingin menyampaikan banyak ucapan terima kasih kepada pihak-pihak yang

telah mendukung peneliti dalam menyelesaikan proses penulisan skripsi ini sehingga

peneliti dapat menyelesaikan skripsi yang berjudul

Pengaruh Tindakan

Pencegahan

Pendeteksian

dan

Audit

Investigatif

terhadap

Upaya

Meminimalisasi Kecurangan dalam Laporan Keuangan.

Semoga Allah SWT

membalas semua kebaikannya dengan balasan yang lebih mulia, yaitu:

1.

Untuk Mamaku tersayang, kakakku tercinta Uni Zil, Da Dedi dan Uni Za

yang telah memberi dukungan moral, materil dan doa.

viii

3.

Keluarga Besar Umi Sa`adah Sidik yang selalu mengingatkan dan memotivasi

Mak Dang, Mak Tuo, Ibu Affif, Angah, Mak Laut, Mak Puk, Om Dodi, Om

Am, dan Tante Reno serta semua kakak sepupuku Da Raf, Da Wis, Da Andi,

Mas Kusno, Uni Riri, Uni Rini, Kak Taufiqi dan semuanya yang sudah

memberikan waktunya untuk bertukar pikiran.

4.

Bapak Prof. Dr. Abdul Hamid MS selaku Dekan Fakultas Ekonomi dan Bisnis

yang telah mengajarkan mata kuliah Metodologi Penelitian.

5.

Bapak Prof. Dr. Ahmad Rodoni selaku Pudek I Akademik dan dosen

Pembimbing I Skripsi yang telah memberikan saran dan masukan dalam

menulis Skripsi ini.

6.

Ibu Rini, SE, Ak. Msi selaku dosen Pembimbing II Skripis yang telah

banyak membantu peneliti dengan penuh kasih sayang dan tanggung jawab

yang tinggi memberikan bimbingan dan arahan selama penyusunan Skripsi

ini.

7.

Seluruh staff pengajar dan karyawan Universitas Islam Negeri Syarif

Hidayatullah Jakarta pada umumnya dan Fakultas Ekonomi dan Bisnis pada

khususnya yaitu pak alfreed dan mas aziz yang sering direpotkan peneliti.

8.

Teman-teman seperjuangan yang telah meluangkan waktunya untuk bertukar

pikiran Edi, Sri, Anggi, Berly, Dwino, Ika, Indah, Sari, Hamid, Abe, Wildan,

Wahyu, Ibin, Sugeng, Danang, Batak, Kiong, Ipay, Icam, Gesang, Arya dan

ix

Peneliti menyadari bahwa skripsi ini belum sempurna, tetapi besar harapan

peneliti Skripsi ini dapat memberi manfaat kepada seluruh mahasiswa Akuntansi se-

Indonesia pada umumnya dan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah pada khususnya.

Dan akhir kata, saya ucapkan terima kasih kepada pihak-pihak yang telah

mendukung saya baik moral dan materil. Terlebih lagi kepada Bapak / Ibu

pembimbing, Dosen pengajar mata-mata kuliah yang telah memberikan kami ilmu

dan modal untuk meraih masa depan, keluarga beserta teman-teman yang sudah

memberikan saya motivasi, kritik, saran dan masukan kepada saya untuk

menyelesaikan proposal ini. Semoga Skripsi ini dapat memberi manfaat kepada

seluruh mahasiswa Akuntansi se-Indonesia pada umumnya dan Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah pada khususnya.

Jakarta, 10 Maret 2010

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DARTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 8

1. Pengertian Kecurangan (Fraud) ... 8

2. Pohon Kecurangan (Fraud Tree) ... 9

3. Segitiga Kecurangan (Fraud Triangel) ... 14

4. Faktor-Faktor Pendorong terjadinya Kecurangan ... 17

5. Faktor Pemicu Kecurangan ... 20

6. Gejala Adanya Kecurangan ... 22

7. Pelaku Kecurangan ... 24

8. Tipe Korban Kecurangan (victims) ... 25

B. Tindakan Pencegahan dalam Meminimalisasi Kecurangan... 26

1. Pengertian Tindakan Pencegahan ... 27

2 Tindakan Pencegahan ... 28

a. Membangun Struktur Pengendalian Intern yang Baik ... 28

xii

c. Meningkatkan Kultur Organisasi ... 32

d. Mengefektifkan Fungsi Internal Audit ... 34

C. Pendeteksian Kecurangan ... 37

1. Pengertian Pendeteksian ... 37

2. Objek Pendeteksian ... 38

D. Audit Investigatif ... 44

1. Pengertian Audit Investigatif ... 44

2. Tujuan Adanya Audit Investigatif ... 45

3. Investigatif dengan Teknik Audit ... 47

4. Prinsip-Prinsip Investigatif ... 52

5. Tahap-Tahap Audit Investigatif ... 53

6. Laporan Audit Investigatif ... 56

7. Menjelaskan Audit Investigasi Kedalam Bahasa Hukum 56

E. Kerangka Pemikiran ... 57

F. Pengembangan Hipotesis ... 59

G. Tinjauan Penelitian Sebelumnya ... 60

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 61

B. Metode Penentuan Sampel ... 61

C. Metode Pengumpulan Data ... 61

D. Metode Analisis ... 62

E. Uji Instrumen Penelitian... 63

1. Uji Validitas ... 63

2. Uji Reliabilitas ... 63

F. Uji Hipotesis ... 64

1. Uji Asumsi Klasik ... 64

a. Uji Multikolonieritas ... 65

b. Uji Heterokedastisitas ... 65

c. Uji Normalitas ... 66

2. Pengujian Hipotesis ... 66

a. Uji Koefisien Determinasi ... 67

xiii

G. Definisi Operasional Variabel dan Pengukuranya ... 68

1. Tindakan Pencegahan ... 68

2. Pendeteksian Kecurangan ... 69

3. Audit Investigatif ... 69

4. Dalam Meminimalisasikan Kecurangan Terhadap Penya- Laporan Keuangan ... 70

5. Operasional Variabel Penelitian ... 71

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 73

B. Penemuan dan Pembahasan ... 75

1. Deskriptif Demografi Responden ... 75

2. Uji Kualitas Data ... 78

a. Uji Validitas ... 78

b. Uji Reliabilitas ... 82

3. Uji Asumsi Klasik ... 84

a. Uji Multikolinearitas ... 84

b. Uji Heteroskedastisitas ... 85

c. Uji Normalitas ... 87

4. Uji Hipotesis ... 89

a. Hasil Uji Koefisien Determinasi ... 89

b. Hasil Uji t ... 90

c. Hasil Uji F ... 93

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 103

B. Implikasi ... 104

C. Saran ... 104

xiii

DAFTAR TABEL

No Keterangan Halaman

2.3 Fraud Examination 49

3.1 Operasional Variabel Penelitian 77

4.1 Nama Instansi dan Wilayah 80

4.2 Sampel dan Tingkat Pengembalian Kuesioner 82

4.3 Jabatan Responden 83

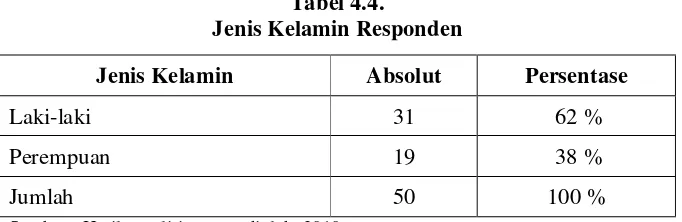

4.4 Jenis Kelamin Responden 83

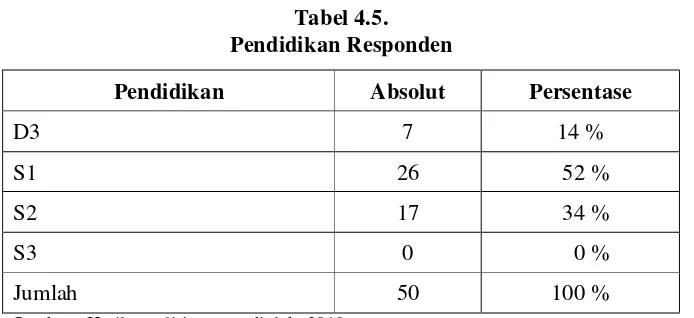

4.5 Pendidikan Responden 84

4.6 Lama Berprofesi sebagai Auditor 85

4.8 Hasil Uji Validitas Variabel Tindakan Pencegahan 86 4.9 Hasil Uji Validitas Variabel Pendeteksian 87 4.10 Hasil Uji ValiditasVariabel Audit Investigatif 88 4.11 Hasil Uji Validitas Variabel Meminimalisasi Kecurangan 89 4.12 Hasil Uji Reliabilitas Variabel Gabungan 90

4.13 Hasil Uji Multikolinearitas 92

4.16 Hasil Uji Koefisien Determinasi 97

4.17 Hasil Uji t 98

DAFTAR GAMBAR

No.

Keterangan

Halaman

2.1

Pohon Kecurangan

13

2.2

Segitiga Kecurangan

17

2.4

Kerangka Pemikiran

65

4.14

Hasil Uji Heteroskedastisitas

93

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan adalah salah media informasi yang sangat penting untuk mengetahui kenerja suatu perusahaan. Karena laporan keuangan yang wajar adalah laporan keuangan yang mememenuhi Standar Akuntansi Keuangan. Yaitu laporan keuangan yang penyajian laporan keuangan yang disajikan secara wajar, relevan dan transparan (Mulyadi dan Puradiredja, 1998:3). Pihak manajemen sebagai pengendali struktur control sangat bertanggung jawab atas kegiatan transaksi apapun yang berlangsung di sebuah perusahaan yang dipimpinya dalam satu periode. Tanggung jawab pihak manajemen terhadap pihak pemegang saham (owner) agar bagaimana laporan keuangan yang dibuat oleh manajemen dapat disajikan secara wajar. Akan tetapi masih banyak pada saat sekarang ini perusahaan-perusahaan di Indonesia ataupun di luar negeri yang belum menyajikan laporan keuangan secara wajar.

data-2

data yang sedang dikumpulkan berkaitan dengan Bill Out kucuran dana 6.7 Trilliun lewat Fasilitas Pendanaan Jangka Pendek (FPJP) yang dikucurkan dana Penyertaan Modal Sementara (PMS) oleh BI melalui LPS kepada Bank Century. Bank Indonesia sebagai Bank Central yang mengawasi serta memberikan kebijaksanaan atas pantas tidak pantasnya suatu bank yang diberikan bantuan (Haryono Umar, 2009). Sedangkan beberapa contoh kasus diluar negeri seperti di Perusahaan di Amerika adalah kasus Enron yang menyebabkan kebangkrutan berjumlah 70 milliar hilang dalam kapitalisasi pasar yang sangat besar bagi signifikan jumlah investor, karyawan dan pensiunan. Kasus lainnya adalah Worldcom, Global Crossing, Lucent, Xerox, Cendant, Adelphia, dan Tyco.

3

hanya menyandarkan diri terhadap tes pengendalian saja. Dalam mengungkap tindak kejahatan ekonomi termasuk didalamnya tindak pidana korupsi, kerja sama antara akuntan dengan penegak hukum saat ini bukan hanya penting tetapi telah menjadi keharusan. Para penyidik tindak pidana korupsi harus mempelajari bagaimana menggunakan informasi keuangan untuk memperkuat kasus yang disidik, di sisi pihak akuntan harus mengerti dan memahami data-data keuangan apa saja yang dapat diterima menurut hukum.

4

1. Kecurangan Laporan Keuangan (Financial Statement Fraud). Kecurangan Laporan Keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat financial atau kecurangan non financial.

2. Penyalahgunaan Aset (Asset Misappropriation). Penyalahgunaan aset dapat digolongkan ke dalam “Kecurangan Kas” dan “Kecurangan atas Persediaan dan Aset Lainnya”, serta pengeluaran-pengeluaran biaya secara curang (fraudulent disbursement).

3. Korupsi (Corruption). Korupsi dalam konteks pembahasan ini adalah korupsi menurut ACFE, bukannya pengertian korupsi menurut UU Pemberantasan TPK di Indonesia. Menurut ACFE, korupsi terbagi ke dalam pertentangan kepentingan (conflict of interest), suap (bribery),

pemberian illegal (illegal gratuity), dan pemerasan (economic extortion).

Oleh karena seorang auditor harus memahami bagaimana standar audit, akuntan publik juga harus mematuhi kode etik profesi yang mengatur perilaku akuntan publik dalam menjalankan praktik profesinya baik dengan sesama anggota maupun dengan masyarakat umum. Kode etik ini mengatur tentang tanggung jawab profesi, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional serta standar teknis bagi seorang auditor dalam menjalankan profesinya.

5

suatu negara belum begitu kuat, maka para koruptor pun tidak akan jera. Undang- Undang No.31 tahun 2009, Undang-Undang 20/2001 tentang tindak pidana korupsi dan Undang-Undang No.30/2002 tentang Komisi Penberantasan Korupsi. Pada dasarnya permasalahan seperti apa yang sangat mendasar, sehingga kecurangan-kecurangan di Indonesia sulit sekali untuk dibasmi. Apakah perkembangan Korupsi di Indonesia dapat dihentikan atau akan terus berkembang.

Oleh karena itulah disini penulis akan membahas tentang tindakan pencegahan seperti apa yang harus dilakukan untuk meminimalisasi kecurangan. Selanjutnya tindakan seperti apa yang harus dilakukan seandainya ditemukannya kecurangan dan pada akhirnya sanksi seperti apa yang harus diberlakukan kepada para pelaku kecurangan tersebut.

Atas dasar latar belakang diatas, maka skripsi ini peneliti memberi judul Pengaruh Tindakan Pencegahan, Pendeteksian dan Audit Investigatif Terhadap

Upaya Meminimalisasi Kecurangan dalam Laporan Keuangan.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian, penulis merumuskan masalah sebagai berikut :

1. Apakah tindakan pencegahan berpengaruh terhadap upaya meminimalisasi kecurangan dalam laporan keuangan.

2. Apakah tindakan pendeteksian berpengaruh terhadap upaya meminimalisasi kecurangan dalam laporan keuangan.

6

4. Apakah tindakan pencegahan, pendeteksian dan audit investigatif berpengaruh terhadap upaya meminimalisasi kecurangan dalam laporan keuangan.

C. Tujuan dan Manfaat Penelitian

Berdasarkan penelitian yang diteliti maka tujuan dan manfaat yang dicapai oleh peneliti adalah:

1. Tujuan yang ingin dicapai dalam penelitian ini adalah:

a. Untuk menganalisa pengaruh tindakan pencegahan terhadap upaya meminimalisasi kecurangan dalam laporan keuangan.

b. Untuk menganalisa pengaruh tindakan pendeteksian terhadap upaya meminimalisasi kecurangan dalam laporan keuangan

c. Untuk menganalisa pengaruh audit investigatif terhadap upaya meminimalisasi kecurangan dalam laporan keuangan.

d. Untuk menganalisa pengaruh variabel independen (tindakan pecegahan, pendeteksian, dan audit investigatif) terhadap upaya meminimalisasi kecurangan dalam laporan keuangan (variabel dependen).

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan sebagai berikut:

a. Bagi Akademisi

7

upaya meminimalisasi kecurangan. Selain itu penelitian ini dapat memperkaya bahan kajian atau referensi untuk penilitian dimasa yang akan datang.

b. Bagi Perkembangan Literatur Akuntansi

Penelitian ini memberikan masukan mengenai faktor-faktor apa yang menyebabkan terjadinya kecurangan dalam penyajian laporan keuangan serta apa saja yang harus dilakukan apabila kecurangan terbukti.

c. Bagi Kantor Akuntan Publik

Dengan memahami faktor-faktor apa saja untuk mencegah timbulnya kecurangan dan tindakan apa yang harus dilakukan apabila telah ditemukan adanya bukti-bukti audit yang negatif.

d. Bagi Mahasiswa Akuntansi

Hasil penelitian ini diharapkan dapat menjadi sumber informasi bagi mahasiswa khususnya jurusan akuntansi untuk digunakan dalam penelitian selanjutnya.

e. Bagi Pustaka Akuntansi

8

BAB II

TINJUAN PUSTAKA

A. Landasan Teori

1. Pengertian Kecurangan (Fraud)

Menurut beberapa sumber mendefinisikan istilah kecurangan (fraud) sebagai berikut :

Blask`s Law Dictionary, mendefinisikan

A misrepresentation made recklessly without belief in its truth to

induce another person to act.

Terjemah :

Penyajian yang salah/keliru (salah pernyataan) yang secara ceroboh/tanpa perhitungan dan tanpa dapat dipercaya kebenarannya berakibat dapat mempengaruhi orang lain atau menyebabkan orang lain bertindak dan berbuat.

(G.Jack Bologna, Robert J.Lindquist dan Joseph T.Wells, 1993:3) mendifinisikan kecurangan “Fraud is criminal deception intended to financially benefit the deceiver“

kecurangan adalah penipuan kriminal yang bermaksud untuk memberi manfaat keuangan kepada si penipu.

Kecurangan (fraud)

9

Menurut Kitab Undang-Undang Hukum Pidana (KUHP), menyebutkan beberapa pasal yang mencakup pengertian fraudsebagai berikut:

a. Pasal 372: Penggelapan (definisi KUHP):

Dengan sengaja dan melawan hukum memiliki barang suatu yang seluruhnya atau sebahagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan.

b. Pasal 378: Perbuatan Curang (definisi KUHP):

Dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkain kebohongan, menggerakan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapuskan piutang.

2. Pohon Kecurangan (Fraud Tree)

10

Sumber: Theodorus M, 2007: 98

Gambar 2.1. Pohon Kecurangan

11

akan menjelaskan masing-masing cabang berserta rantingnya secara umum.

A. Corruption

Korupsi dalam pengertian ini terdiri dari atas konsep benturan kepentingan (conflict of interest), penyuapan (bribery), pemberian hadiah yang melawan hukum (illegal graduaties), dan pemerasan

(economic extortion)

1. Benturan Kepentingan (Conflict Of Interess)

Ciri-ciri indikasinya adalah:

a. Selama bertahun-tahun. Bukan saja selama pejabat tersebut berkuasa. Melalui kontrak jangka panjang, bisnis berjalan terus meskipun pejabat tersebut sudah lengser.

b. Nilai kontraknya relatif mahal ketimbang kontrak yang dibuat

at arm`s length. Dalam bahasa sehari-hari praktek ini dikenal sebagai mark up atau pengelembungan.

c. Hubungan antara penjual dan pembeli lebih dari hubungan bisnis. Pejabat atau pengguasa bisa menggunakan sanak saudaranya (nepotisme) sebagai “orang depan” atau ada persengkokolan (kolusi) yang melibatkan penyuapan (bribery)

2. Penyuapan (Bribery)

12

dilakukan dengan maksud mempengaruhi keputusan yang dibuat oleh pegawai atau instansi pemerintah. Pemberian atau hadiah yang merupakan bentuk terselubung dari penyuapan.

B. Pengambilan Aset (Asset Misappropriation)

Penyalahgunaan aset dapat digolongkan ke dalam “Kecurangan Kas” dan “Kecurangan atas Persediaan dan Aset Lainnya”, serta pengeluaran-pengeluaran biaya secara curang (fraudulent disbursement).

Secara ilegal dalam bahasa sehari-hari disebut mencuri. Namun, dalam istilah hukum “mengambil“ asset secara illegal (tidak sah) atau (melawan hukum) yang dilakukan oleh seorang yang diberi wewenang untuk mengelola atau mengawasi asset, disebut menggelapkan.

1. Skimming

Uang dijarah sebelum uang tersebut secara fisik masuk ke dalam perusahaan.

2. Larceny

Penjarahan yang dilakukan uang sudah masuk ke kas perusahaan dan baru dijarah.

3. Billing Schemes

Skema permainan (schemes) dengan menggunakan proses billing

13 4. Payroll Schemes

Skema permainan melalui pembayaran gaji dengan adanya pembayaran pegawai secara fiktif (ghost employee) atau pemalsuan gaji karyawan.

5. Expense Reimbursement Schemes

Skema permainan pembayaran kembali biaya-biaya, misalnya biaya perjalanan.

6. Check Tampering

Skema permainan melalui pemalsuan cek. Cek ditanda tangani oleh orang yang berkuasa terhadap cek tersebut.

C. Fraudulent Statements

Kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat financial atau kecurangan non financial.

1. Salah Saji Material (misstatements baik overstatements atau

understatements)

a. Menyajikan asset atau pendapatan lebih tinggi dari sebenarnya (Asset/Revenue Overstatemants)

14

3. Segitiga Kecurangan (Fraud Triangel)

Segitiga Fraud ini adalah gagasan dari seorang mahasiswa yang bernama (Donald R.Cressy) yang pada waktu itu dia melakukan penelitian disertasi doktornya di bidang sosiologi tentang Kriminalitas di Masyarakat.

Sumber: Theodorus M, 2007:106

Gambar 2.2. Segitiga Kecurangan

Penggelapan uang perusahaan oleh pelakunya bermula dari suatu tekanan

(pressure) yang menghimpitnya. Orang ini mempunyai kebutuhan yang mendesak, yang tidak dapat diceritakannya kepada orang lain. Konsep yang penting disinilah adalah tekanan yang menghimpit hidupnya (berupa kebutuhan akan uang), padahal ia tidak bisa berbagi (sharing) dengan orang lain. Setidak-tidaknya, itulah yang dirasakannya. Konsep ini dalam bahasa inggris disebut perceived non shareable financial need (Theodorus M, 2007:107).

Cressy menjelaskan ”ketika para pelanggar kepercayaan ini ditanya: mengapa di waktu yang lalu anda tidak akan melanggar kepercayaan yang diberikan yang terkait dengan kedudukan-kedudukan terdahulu, atau mengapa anda tidak melangar kepercayaan (trust) lainnya yang terkait

Perceived Opportunity

Rationalization Pressure

15

dengan kedudukan anda sekarang? umumnya jawaban mereka adalah salah satu di antara: (a) ketika itu belum ada kebutuhan (yang mendesak) seperti sekarang, atau (b) belum pernah terpikir untuk melalakukan hal sebelum itu, atau (c) di waktu itu saya menganggap perbuatan itu tidak jujur, tapi kali ini, tidak demikian halnya.

Bagi pelaku (embezzler), ia tidak bisa berbagi masalah (keuangan) dengan orang lain, padahal sebenarnya “berbagi masalah dengan orang lain” dapat membantu mencari pemecahannya. Apa yang bisa diceritakan kepada orang lain tentu tergantung pada orang tersebut. Namun Cressy mencatat bahwa ada masalah non keuangan tertentu yang dapat diselesaikan dengan mencuri uang atau asset lainnya, jadi dengan melanggar kepercayaan yang terkait dengan kedudukan.

Dari penelitiannya, Cressey juga menemukan bahwa non-shareable problems yang dihadapi orang-orang yang diwawancarainya timbul dari situasi yang dapat dibagi dalam enam kelompok:

a. Violation of Ascribed Obligation

Kedudukan atau jabatan dengan tanggung jawab keuangan dan jujurserta mematuhi pedoman profesi prilaku yang ada di perusahan atau organisasi tempat kita bekerja.

b. Problems Resulting from Personal Failure

16

keuangan, sebagai kesalahan menggunakan akal sehatnya, dan karena itu menjadi tanggung jawab pribadinya

c. Physical Isolation

Secara bebas, situasi ini dapat diterjemahkan sebagai keterpurukan dalam kesendirian yang disebabkan banyaknya tekanan masalah dan tidak mau menceritakan kepada orang lain.

d. Status Gaining

Status ini berbicara tentang kebiasaan buruk yang tidak mau kalah dari para tetangga (pesaing). Pelaku berusaha mempertahankan status dan meningkatakan statusnya.

e. Employer-employee Relations

Situasi keenam ini mencerminkan kesalahan (atau kebencian) seorang pegawai yang menduduki jabatan yang sedang dipegangnya sekarang. Tetapi pada saat yang sama ia merasa tidak ada pilihan kecuali ia harus tetap bekerja (Theodorus M, 2007:110).

17

Posisi mereka yang mendapat kepercayaan (trust), khususnya dibidang keuangan, memungkinkan mereka memanfaatkan general information dan

technical skills yang mereka miliki.

Sisi ketiga dari Fraud Triangle adalah Rationalization atau mencari pembenaran sebelum melakukan kejahatan, bukan sesudahnya. Mencari pembenaran sebenarnya merupakan bagian dari kejahatan itu sendiri, bahkan merupakan bagian dari motivasi untuk melakukan kejahatan.

Rationalization diperlukan agar si pelaku dapat mencerna perilakunya yang illegal untuk tetap mempertahankan jati dirinya sebagai orang yang dipercaya.

4. Faktor-Faktor Pendorong terjadinya Fraud

Menurut pakar Donald R Cressey, ada faktor-faktor pendorong terjadinya

fraud, yaitu:

a. Niat (Intent)

Merupakan karakteristik yang membedakan kecurangan dengan kesalahan atau kekeliruan. Pelaku kecurangan berniat melakukan kecurangan untuk keuntungan dirinya dengan merugikan pihak lainnya.

b. Pendorong/tekanan (Incentive/Pressure)

18

seperti berjudi dan peminum atau mempunyai harapan/tujuan yang tidak realistis.

c. Kesempatan (Opportunity)

Keadaan lingkungan yang ada di tempat kerja memberikan kesempatan untuk melakukan kecurangan yang disebabkan sistem pengawasan yang lemah.

d. Rasionalisasi/sikap (Rationalization/Attitude)

Beberapa individu memiliki sikap, karakter, atau nilai etika yang mengikutinya untuk pembenaran melakukan tindakan tak jujur.

Namun Fraud bisa dilihat dari beberapa sisi, yaitu: a. Berdasarkan Pencatatan

Kecurangan berupa pencurian aset dapat dikelompokan kedalam tiga kategori:

1) Pencurian aset yang tampak secara terbuka pada buku, seperti duplikasi pembayaran yang terancantum pada catatan akuntansi (fraud open on the books, lebih mudah untuk di temukan): 2) Pencurian aset yang tampak pada buku, namun tersembunyi

diantara catatan akuntansi yang valid, seperti: kickback (fraud hidden n the books)

19

dagang yang telah dihapus bukukan/di write of (fraud of the books, paling sulit untuk ditemukan).

b. Berdasarkan Frekuensi

Pengklasifikasikan kecurangan dapat dilakukan berdasarkan frekuensi terjadinya:

1) Tidak berulang (non repeating fraud). Dalam kecurangan yang tidak berulang, tindakan kecurangan walaupun terjadi beberapa kali pada dasarnya bersifat tunggal. Pelaku dapat setiap saat melakukan kecurangan.

2) Berulang (repeating fraud). Dalam kecurangan berulang, tindakan yang menyimpang terjadi beberapa kali dan hanya diawali sekali saja. Selanjutnya kecurangan terjadi terus-menerus sampai dihentikan.

c. Berdasarkan Konspirasi

Kecurangan dapat dklasifikasikan sebagai:terjadi konspirasi atau kolusi, tidak terdapat konspirasi,dan terdapat konspirasi parsial. Pada umumnya kecurangan terjadi karena adanya konspirasi, baik

20

d. Berdasarkan Keunikan

Kecurangan berdasarkan keunikannya dapat dikelompokan sebagai berikut:

1) Kecurangan Khusus (specialized fraud), yang terjadi secara unik pada orang-orang yang bekerja pada operasi bisnis tertentu. Seperti contoh :

a) Pengambilan aset yang disimpan deposan pada lembaga-lembaga keuangan, seperti: bank, dana pensiunan, reksa dana (disebut juga custodial fraud)

b) Klaim asuransi yang tidak benar.

2) Kecurangan Umum (garden varieties of fraud), yang semua orang mungkin hadapi dalam operasi bisnis secara umum. Misalnya:

a) Kickback, penetapan harga yang tidak benar, pesanan pembelian/kontrak yang lebih tinggi dari kebutuhan yang sebenarnya, pembuatan kontrak ulang atas pekerjaan yang telah selesai, pembayaran ganda, dan pengiriman barang yang tidak benar.

5. Faktor Pemicu Kecurangan (Fraud)

Terdapat empat faktor pendorong seorang untuk melakukan kecurangan, yang disebut juga dengan GONE Theory:

a. Keserakahan (Greed)

b. Kesempatan (Opportunity)

21

d. Pengungkapan (Exposure)

Faktor Greed dan Need merupakan faktor yang berhubungan dengan individu pelaku kecurangan (disebut juga faktor individual). Sedangkan faktor Opportunity dan Exposure merupakan faktor yang berhubungan dengan organisasi sebagai korban perbuatan kecurangan (disebut faktor generik/ umum).

1) Faktor Generik

a) Kesempatan (Opportunity) untuk melakukan kecurangan tergantung pada kedudukan pelaku terhadap objek kecurangan. Kesempatan untuk melakukan kecurangan pasti akan selalu ada setiap kesempatan. Namun secara umum, manajemen suatu organisasi/perusahaan mempunyai kesempatan yang lebih besar untuk melakukan kecurangan pada karyawan.

b) Pengungkapan (exposure) suatu kecurangan belum menjamin tidak terulangnya kecurangan tersebut baik oleh pelaku yang sama maupun dengan pelaku yang lain. Oleh karena itu, setiap pelaku kecurangan daripada karyawan.

2) Faktor Individu

Faktor ini melekat pada diri seorang moral, faktor ini berhubungan dengan keserakahan (greed)

Beberapa hal yang bisa dilakukan untuk mengurangi resiko ini adalah: a) Misi/tujuan organisasi/perusahaan, ditetapkan dan dicapai dengan

22

b) Aturan prilaku pegawai, dikaitkan dengan lingkungan dan budaya organisasi/perusahaan.

c) Gaya manjemen, memberikan contoh bekerja sesuai dengan misi dan aturan prilaku dan perilaku yang ditetapkan organisasi/perusahaan.

d) Praktek penerimaan pegawai, dicegah diterimanya karyawan yang bermoral tidak baik

Motivasi, faktor ini berhubungan dengan kebutuhan (need), yang lebih cendrung berhubungan dengan pandangan/pikiran dan keperluan pegawai/pejabat yang terkait dengan aset yang dimiliki perusahaan/instansi/organisasi tempat ia bekerja. Selain itu tekanan (pressure) yang dihadapi dalam bekerja dapat menyebabkan orang yang jujur mempunyai motif untuk melakukan kecurangan.

Beberapa kemungkinan keterlibatan dalam kecurangan:

a) Lingkungan kerja yang tidak nyaman dan tidak menyenangkan. b) Sistem pengukuran kinerja dan penghargaan.

c) Tidak adanya bantuan konsultasi pegawai. d) Proses penerimaan karyawan yang tidak fair. e) Kecorobahan atau tidak hati-hati.

6. Gejala Adanya Fraud

23

diketahu gejala-gejala yang menunjukan adanya kecurangan tersebut, adapun gejala tersebut adalah:

a. Gejala Kecurangan pada Manajemen

1) Ketidakcocokan diantara manajemen puncak 2) Moral dan motivasi karyawan rendah

3) Departemen akuntansi kekurangan staf

4) Tingkat komplain yang tinggi terhadap organisasi/perusahaan dari pihak konsumen, pemasok atau badan otoritas.

5) Kekurangan kas secara tidak teratur dan tidak terantisipasi.

6) Penjualan/laba menurun sementara itu utang dan piutang dagang meningkat.

7) Perusahaan mengambil kredit sampai batas maksimal untuk jangka waktu yang lama.

8) Terdapat kelebihan persediaan yang signifikan.

9) Terdapat peningkatan jumlah ayat jurnal penyesuian pada akhir tahun buku.

b. Gejala Kecurangan pada Karyawan/Pegawai

1) Pembuatan ayat jurnal penyesuaian tanpa otoritas manajemen dan tanpa perincian/penjelasan pendukung.

2) Pengeluaran tanpa dokumen pendukung.

3) Pencatatan yang salah/tidak akurat pada buku jurnal/besar.

24

5) Kekurangan barang yang diterima. 6) Kemahalan harga barang yang dibeli. 7) Faktur ganda

8) Pergantian mutu barang. 7. Pelaku Kecurangan

Pelaku kecurangan di atas dapat diklsifikasikan ke dalam dua kelompok, yaitu: manejemen dan karyawan/pegawai. Pihak manajemen melakukan kecurangan biasanya untuk kepentingan perusahaan, yaitu salah saji yang timbul karena kecurangan pelaporan keuangan (misstatements arising from fraudulent financial reporting). Sedangkan karyawan melakukan kecurangan bertujuan untuk keuntungan individu, misalnya salah saji yang berupa penyalahgunaan aktiva (misstatements arising from misappropriation of asset).

25

Kecurangan penyalahgunaan aktiva biasanya disebut kecurangan karyawan (employee fraud). Salah saji yang berasal dari penyalahgunaan aktiva meliputi penggelapan aktiva perusahaan yang mengakibatkan laporan keuangan tidak disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Penggelapan aktiva umumnya dilakukan oleh karyawan yang menghadapi masalah keuangan dan dilakukan karena melihat adanya peluang kelemahan pada pengendalian internal perusahaan serta pembenaran terhadap tindakan tersebut. Contoh salah saji sejenis ini adalah:

a. Penggelapan terhadap penerimaan kas b. Pencurian aktiva perusahaan

a. Mark Up harga b. Transaksi tidak resmi 8. Tipe Korban (Victims)

Terdapat empat kategori utama korban kecurangan, yaitu: a. Pemegang Saham (Owner)

Pemegang saham sering menjadi korban kecurangan manajemen (manajemen fraud), yaitu mananjer berusaha secara palsu meningkatkan laba atau aktiva.

b. Investor

26

c. Perusahaan (Enterprise)

Bait organisasi komesial maupun pemerintahan dapat menjadi korban baik kecurangan internal maupun eksternal.

d. Pelanggan

Organisasi usaha sering mengorbankan pelanggannya melalui advertensi yang menyesatkan, substitusi produk dan pola yang sejenis. B. Tindakan Pencegahan Dalam Meminimalisasi Kecurangan

Ibaratkan menangani penyakit, lebih baik mencegah dari pada mengobati, karena tindakan pencegahan penggunaan dananya tidak begitu besar dibanding ketika penyakit itu itu sudah datang. Dan seperti itu lah terhadap kecurangan (fraud) ini.

Ada ungkapan yang secara mudah ingin menjelaskan penyebab atau akar permasalahan dari fraud. (Menurut Donald R.Cressey) ungkapan itu adalah:

fraud by need, by greed, and by opportunity. Namun, jika kita ingin mencegah fraud, hilangkanlah atau tekan sedapat mungkin penyebabnya (berdasarkan

27

prakteknya. Karena salah satu tujuan adanya pengendalian intern adalah salah satunya untuk mengawasi kinerja manajemen beserta karyawan agar tingkat kecurangan bisa ditekan (menurut Metteo Wahyana, 2008:14)

1. Pengertian Tindakan Pencegahan

A system of “special purpose” processes and procedures designed and

practiced for the primary if not sole purpose of preventing or deterring

fraud (menurut Theodorus M, 2007:168).

Terjemahan

Suatu sistem dengan proses dan prosedur yang bertujuan khusus dirancang dan dilaksanakan untuk tujuan utama, kalau bukan satu-satunya tujuan, untuk mencegah dan menghalangi (dengan membuat jera) terjadinya

fraud.

Kemudian konsep yang lainnya dalam upaya pencegahan yakni adalah menanamkan kesadaran tentang adanya fraud (fraud awareness) dan upaya menilai resiko terjadinya fraud (fraud risk asement).

Pencegahan Kecurangan

Peran utama dari internal auditor sesuai dengan fungsinya dalam pencegahan kecuarangan adalah berupaya untuk menghilangkan sebab-sebab timbulnya kecurangan tersebut. Karena pencegahan sebelum terjadinya kecurangan akan lebih mudah daripada mengatasi setelah kecurangan terjadi. Pada dasarnya kecurangan sering terjadi pada suatu suatu entitas apabila:

28

b. Pegawai dipekerjakan tanpa memikirkan kejujuran dan integritas mereka. c. Pegawai diatur, dieksploitasi dengan tidak baik, disalahgunakan atau

ditempatkan dengan tekanan yang besar untuk mencapai sasaran dan tujuan keuangan yang mengarah tindakan kecurangan.

d. Model manajemen sendiri melakukan kecurangan, tidak efsien dan atau tidak efektif serta tidak taat terhadap hukum dan peraturan yang berlaku.

e. Pegawai yang dipercaya memiliki masalah pribadi yang tidak dapat dipecahkan, biasanya masalah keuangan, kebutuhan kesehatan keluarga, gaya hidup yang berlebihan.

f. Industri dimana perusahaan menjadi bagiannya, memiliki sejarah atau tradisi kecurangan

2. Tindakan Pencegahan

Pencegahan kecurangan pada umumnya adalah aktivitas yang dilaksanakan manajemen dalam hal penetapan kebijakan, sistem dan prosedur yang membantu meyakinkan bahwa tindakan yang diperlukan sudah dilakukan dewan komisaris, manajemen, dan personil lain perusahaan untuk dapat memberikan keyakinan memadai dalam mencapai 3 (tiga) tujuan pokok yaitu: keandalan pelaporan keuangan, efektivitas dan efisiensi operasi serta kepatuhan terhadap hukum dan peraturan yang berlaku. (COSO.1992) untuk hal tersebut, kecurangan yang mungkin terjadi harus dicegah antara lain dengan cara–cara berikut:

a. Membangun Struktur Pengendalian Intern yang Baik

29

keamanan asset perusahaan terjamin dan kegiatan operasi dapat dijalankan secara efektif dan efisien, maka pihak Manajemen perlu menciptakan suatu struktur pengendalian intern yang baik dan efektif untuk mencegah kecurangan. Dalam memperkuat struktur pengendalian intern di perusahaan, COSO (The Committee of Sponsoring Organizations of The Treadway Commission) pada bulan September 1992 memperkenalkan suatu kerangka pengendalian yang lebih luas daripada model pengendalian akuntansi yang tradisional dan mencakup aspek manajemen resiko, yaitu pengendalian intern yang terdiri atas 5 komponen yang saling terkait yaitu:

1) Lingkungan pengendalian (control environment) menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

Lingkungan pengendalian mencakup: a) Integritas dan nilai etika

b)Komitmen terhadap kompetensi

c) Partisipasi dewan komisaris atau komite audit d) Filosofi dan gaya operasi manajemen

e) Struktur organisasi

f) Pemberian wewenang dan tanggungjawab g) Kebijakan dan praktik sumber daya manusia

30

dasar untuk menenetukan bagaimana risiko harus dikelola. Risiko dapat timbul atau berubah karena keadaan berikut:

a) Perubahan dalam lingkungan operasi b)Personel baru

c) Sistem informasi yang baru atau diperbaiki d) Teknologi baru

e) Lini produk, produk atau aktivitas baru f) Operasi luar negeri

g) Standar akuntansi baru

3) Standar Pengedalian (control activities) adalah kebijakan dari prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Kebijakan dan prosedur yang dimaksud berkaitan dengan:

a) Penelaahan terhadap kinerja b)Pengolahan informasi c) Pengendalian fisik d) Pemisahan tugas

31

jawab individual berkaitan dengan pengendalian intern terhadap pelaporan keuangan.

5) Pemantauan (monitoring) adalah proses menentukan mutu kinerja pengendalian internsepanjang waktu. Pemantauan mencakup penentuan disain dan operasi pengendalian yang tepat waktu dan pengambilan tindakan koreksi.

b. Mengefektifkan Aktivitas Pengendalian 1) Review Kinerja

Aktivitas pengendalian ini mencakup review atas kinerja sesungguhnya dibandingkan dengan anggaran, prakiraan, atau kinerja priode sebelumnya, menghubungkan satu rangkaian data yang berbeda operasi atau keuangan satu sama lain, bersama dengan analisis atas hubungan dan tindakan penyelidikan dan perbaikan; dan review atas kinerja fungsional atau aktivitas seseorang manajer kredit atas laporan cabang perusahaan tentang persetujuan dan penagihan pinjaman.

2) Pengolahan informasi

32

(end user). Pengendalian ini membantu menetapkan bahwa transaksi adalah sah, diotorisasi semestinya, dan diolah secara lengkap dan akurat. a) Pengengendalian fisik

Aktivitas pengendalian fisik mencakup keamanan fisik aktiva, penjagaan yang memadai terhadap fasilitas yang terlindungi dari akses terhadap aktiva dan catatan; otorisasi untuk akses ke program komputer dan data files; dan perhitungan secara periodik dan pembandingan dengan jumlah yang tercantum dalam catatan pengendalian.

b) Pemisahan tugas

Pembebanan tanggung jawab ke orang yang berbeda untuk memberikan otorisasi, pencatatan transaksi, menyelenggarakan penyimpanan aktiva ditujukan untuk mengurangi kesempatan bagi seseorang dalam posisi baik untuk berbuat kecurangan dan sekaligus menyembunyikan kekeliruan dan ketidakberesan dalam menjalankan tugasnya dalam keadaan normal

c. Meningkatkan Kultur Organisasi

33

1) Keadilan (Fairness)

Melidungi kepentingan pemegang saham minoritas dan steakholders

lainnnya dari rekayasa transaksi yang bertentangan dengan peraturan peraturan yang berlaku.

2) Transparansi (disclosure)

Keterbukaan bagi steakholder yang terkait untuk melihat dan memahami proses suatu pengambilan keputusan pengelolaan suatu perusahaan. Dalam hal ini terkait dengan kewajiban perusahaan untuk mengungkapkan informasi material kepada pemegang saham/publik dan pemerintah secara benar, akurat, teratur dan tepat waktu.

3) Akuntabilitas (Accountability)

Menciptakan sistem pengawasan yang efektif didasarkan atas distribusi dan keseimbangan kekuasaan antar anggota direksi, komisaris, pemegang saham dan pengawas. Disini menyangkut pula proses pertanggung jawaban para pengurus perusahaan atas keputusan-keputusan yang dibuat dan kinerja yang dicapai.

4) Tanggung Jawab (Responsibility)

Perusahaan memiliki tanggung jawab untuk mematuhi hukum dan ketentuan/peraturan yang berlaku termasuk tanggap terhadap lingkungan di mana perusahaan berada.

5) Moralitas (Morality)

34

6) Kehandalan (Reliability)

Pihak manajemen/pengelola perusahaan dituntut untuk memiliki kompetensi dan profesionalisme dalam pengelolaan perusahaan. 7) Komitmen

Pihak manajemen/pengelola perusahaan dituntut untuk memiliki komitmen penuh untuk selalu meningkatkan nilai perusahaan, dan bekerja untuk mengoptimalkan nilai pemegang sahamnnya (duty of loyalty) serta menurunkan risiko perusahaan Dalam pedoman GCG yang disusun oleh The National Committee on Coprporate Governance (Maret 2000) telah disarankan dengan jelas perusahaan untuk memenuhi 13 (tiga belas) aspek penting yang harus diperhatikan manajemen perusahaan yaitu:

pemegang saham, dewan komisaris, direksi, sistem audit, sekretaris perusahaan, pihak-pihak yang berkepentingan (steakholders), keterbukaan, kerahasiaan, informasi orang dalam, etika berusaha dan anti korupsi, donasi, kepatuhan pada Peraturan Perundang Undangan (Proteksi Kesehatan, keselamatan kerja, pelestarian lingkungan serta kesempatan kerja yang sama)

d. Mengefektifkan Fungsi Internal Audit

35

manajemen agar fungsi internal audit bisa efektif membantu manajemen dalam melaksanakan tanggungjawabnya dengan memberikan analisa, penilaian, saran dan komentar mengenai kegiatan yang diperiksanya adalah: 1) Internal audit departemen harus mempunyai kedudukan yang independen

dalam organisasi perusahaan dalam arti kata ia tidak boleh terlibat kegiatan operasional perusahaan dan bertanggungjawab kepada atau melaporkan kegiatannya kepada top manajemen

2) Internal audit departemen harus mempunyai uraian tugas secara tertulis, sehingga setiap auditor mengetahui dengan jelas apa yang menjadi tugas, wewenang dan tanggungjawabnya.

3) Internal audit harus mempunyai internal audit manual yang berguna untuk: a) mencegah terjadinya penyimpangan dalam pelaksanaan tugas.

b) menentukan standar yang berguna untuk mengukur dan meningkatkan performance.

c) memberi keyakinan bahwa hasil akhir internal audit departemen sesuai dengan requirement dari internal audit director.

4) Harus ada dukungan yang kuat dari top manajemen kepada internal audit departemen. Dukungan tersebut dapat berupa:

a) penempatan internal audit departemen dalam posisi yang independen. b) penempatan audit staf dengan gaji yang cukup menarik.

36

5) Internal audit departemen harus memiliki sumber daya yang profesional,

capable, bisa bersikap objective dan mempunyai integritas serta loyalitas yang tinggi.

6) Internal auditor harus bisa bekerjasama dengan akuntan publik. Jika internal auditor sudah bisa bekerja secara efisien dan efektif dan bisa bekerjasama dengan akuntan publik, maka audit fee yang harus dibayar kepada KAP bisa ditekan menjadi lebih rendah karena hasil kerja internal auditor bisa mempercepat dan mempermudah penyelesaian pekerjaan KAP.

7) Menciptakan struktur pengajian yang wajar dan pantas.

8) Mengadakan Rotasi dan kewajiban bagi pegawai untuk mengambil hak cuti.

9) Memberikan sanksi yang tegas kepada yang melakukan kecurangan dan berikan penghargaan kepada mereka yang berprestasi.

10) Membuat program bantuan kepada pegawai yang mendapatkan kesulitan baik dalam hal keuangan maupun non keuangan.

11) Menetapkan kebijakan perusahaan terhadap pemberian-pemberian dari luar harus diinformasikan dan dijelaskan pada orang-orang yang dianggap perlu agar jelas mana yang hadiah dan mana yang berupa sogokan dan mana yang resmi.

37

13) Menyediakan saluran saluran untuk melaporkan telah terjadinya kecurangan hendaknya diketahui oleh staf agar dapat diproses padajalur yang benar.

C. Pendektesian Kecurangan

Sebelum kita membahas lebih lanjut tentang seperti apa pendeteksian itu, maka peneliti akan membahas tentang pengertian pendeteksian kecurangan itu.

1. Pengertian Pendeteksian

Tindakan lanjutan yang dilakukan oleh investigator apabila dicurigai atau ditemukan adanya indikasi kecurangan.

Sebagaimana diuraikan sebelumnya, resiko yang dihadapi perusahaan diantaranya adalah Integrity risk, yaitu resiko adanya kecurangan oleh manajemen atau pegawai perusahaan, tindakan illegal, atau tindak penyimpangan lainnya yang dapat mengurangi nama baik/reputasi perusahaan di dunia usaha, atau dapat mengurangi kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya. Adanya resiko tersebut mengharuskan internal auditor untuk menyusun tindakan pencegahan/prevention untuk menangkal terjadinya kecurangan sebagaimana diuraikan dalam bagian sebelumnya.

38

kecurangan memiliki karakteristik tersendiri, sehingga untuk dapat mendeteksi kecurangan perlu kiranya pemahaman yang baik terhadap jenis-jenis kecurangan yang mungkin timbul dalam perusahaan. Sebagian besar bukti-bukti kecurangan merupakan bukti-bukti tidak sifatnya langsung. Petunjuk adanya kecurangan biasanya ditunjukkan oleh munculnya gejala-gejala (symptoms) seperti adanya perubahan gaya hidup atau perilaku seseorang, dokumentasi yang mencurigakan, keluhan dari pelanggan ataupun kecurigaan dari rekan sekerja. Pada awalnya, kecurangan ini akan tercermin melalui timbulnya karakteristik tertentu, baik yang merupakan kondisi/ keadaan lingkungan, maupun perilaku seseorang.

Karakterikstik yang bersifat kondisi/situasi tertentu, perilaku/kondisi seseorang personal tersebut dinamakan Redflag (Fraud indicators).

Meskipun timbulnya red flag tersebut tidak selalu merupakan indikasi adanya kecurangan, namun red flag ini biasanya selalu muncul disetiap kasus kecurangan yang terjadi. Pemahaman dan analisis lebih lanjut terhadap Red flag tersebut dapat membantu langkah selanjutnya untuk memperoleh bukti awal atau mendeteksi adanya kecurangan. Berikut adalah gambaran secara garis besar pendeteksian kecurangan berdasar penggolongan kecurangan oleh ACFE tersebut di atas.

2. Objek Pendeteksian

39

a. Kecurangan Laporan Keuangan (Financial Statement Fraud).

Kecurangan dalam penyajian laporan keuangan umumnya dapat dideteksi melalui analisis laporan keuangan sebagai berikut:

1) Analisis Vertikal, yaitu teknik yang digunakan untuk menganalisis hubungan antara item-item dalam laporan laba rugi, neraca, atau laporan arus kas dengan menggambarkannya dalam persentase. Sebagai contoh, adanya kenaikan persentase hutang niaga dengan total hutang dari rata-rata 28% menjadi 52% dilain pihak adanya penurunan persentase biaya penjualan dengan total penjualan dari 20% menjadi 17% mungkin dapat menjadi satu dasar adanya pemeriksaan kecurangan.

2) Analisis Horizontal, yaitu teknik untuk menganalisis persentase perubahan item laporan keuangan selama beberapa periode laporan. Sebagai contoh adanya kenaikan penjualan sebesar 80% sedangkan harga pokok mengalami kenaikan 140%. Dengan asumsi tidak ada perubahan lainnya dalam unsur-unsur penjualan dan pembelian, maka hal ini dapat menimbulkan sangkaan adanya pembelian fiktif, penggelapan, atau transaksi illegal lainnya.

40

b. Penyalahgunaan Aset (Asset Misappropriation).

Teknik untuk mendeteksi kecurangan-kecurangan kategori ini sangat banyak variasinya. Namun, pemahaman yang tepat ataspengendalian intern yang baik dalam pos-pos tersebut akan sangat membantu dalam melaksanakan pendeteksian kecurangan. Dengan demikian, terdapat banyak sekali teknik yang dapat dipergunakan untuk mendeteksi setiap kasus penyalahgunaan aset. Masing-masing jenis kecurangan dapat dideteksi melalui beberapa teknik yang berbeda. Misalnya,untuk mendeteksi kecurangan dalam pembelian ada beberapa metode deteksi yang dapat digunakan. Metode-metode tersebut akan sangat efektif bila digunakan secara kombinasi gabungan, setiap metode deteksi akan menunjukkan anomalies/gejala penyimpangan yang dapat diinvestigasi lebih lanjut untuk menenemukan ada tidaknya kecurangan. Selain itu, metode-metode tersebut akan menunjukkan kelemahan-kelemahan dalam pengendalian intern dan mengingatkan/memberi peringatan pada auditor akan adanya potensi terjadinya kecurangan di masa mendatang.

1) Analytical Review

41

adalah perbandingan pembelian persediaan bahan baku dengan tahun sekarang yang mungkin mengindikasikan adanya kecurangan

overbilling scheme atas kecurangan pembelian ganda.

2) Statistical Sampling

Sebagaimana persediaan, dokumen dasar pembelian dapat diuji secara sampling untuk menentukan ketidakbiasaan (irregularities), metode deteksi ini akan efektif jika ada kecurigaan terhadap satu attributnya, misalnya pemasok fiktif. Suatu daftar alamat PO BOX akan mengungkapkan adanya pemasok fiktif.

3) Vendor or Outsider Complaints

Komplain/keluhan dari konsumen, pemasok, atau pihak lain merupakan alat deteksi yang baik yang dapat mengarahkan auditor untuk melakukan pemeriksaan lebih lanjut.

4) Site Visi-Observation

Observasi ke lokasi biasanya dapat mengungkapkan ada tidaknya pengendalian intern di lokasi-lokasi tersebut. Observasi terhadap bagaimana transaksi akuntansi dilaksanakan kadangkala akan memberi peringatan pada CFE akan adanya daerah-daerah yang mempunyai potensi bermasalah. Dalam banyak kasus kecurangan, khususnya kasus pencurian dan penggelapan aset, biasanya terdapat tiga faktor, yaitu: a) ada satu tekanan pada seseorang, seperti kebutuhan keuangan. b) adanya kesempatan untuk melakukan kecurangan dan

42

c) adanya cara pembenaran perilaku tersebut yang sesuai dengan tingkatan integritas pelakunya.

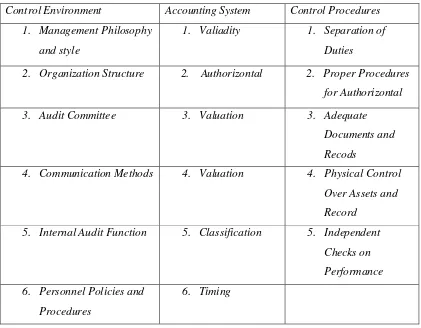

[image:59.612.128.549.246.574.2]Ada tiga elemen dalam struktur pengendalian intern yang perlu diperhatikan dengan baik. (Menurut Albrecht. W. Steve dalam Amrizal, 2008:2)

Tabel 2.3. Fraud Examination

Control Environment Accounting System Control Procedures

1. Management Philosophy

and style

1. Valiadity 1. Separation of

Duties

2. Organization Structure 2. Authorizontal 2. Proper Procedures

for Authorizontal

3. Audit Committee 3. Valuation 3. Adequate

Documents and

Recods

4. Communication Methods 4. Valuation 4. Physical Control

Over Assets and

Record

5. Internal Audit Function 5. Classification 5. Independent

Checks on

Performance

6. Personnel Policies and

Procedures

6. Timing

c. Korupsi (Corruption)

43

kecurangan ini kemudian dilakukan analisis terhadap tersangka atau transaksinya. Pendeteksian atas kecurangan ini dapat dilihat dari karakteristik (Red flag) si penerima maupun si pemberi

Kecurangan dalam buku besar dan laporan keuangan dapat dideteksi melalui teknik audit. Kecurangan seperti ini dapat berbentuk:

1) Ayat jurnal penyesuian yang kurang otorisasi dan rincian yang mendukung.

2) Pengeluaran yang kurang dokumen pendukung.

3) Pemasukan yang salah dan tidak tepat dalam buku besar. 4) Pembayaran yang tidak diotorisasi dan tidak sah.

5) Pengunaan dan konversi aktiva korporat yang tidak diotorisasi. 6) Penerapan dana korporat yang salah.

7) Pernyataan yang salah dan palsu dalam laporan keuangan dari segi keuntungan dan nilai aktiva.

8) Pencurian aktiva korporat oleh pegawai,agen dan petugas.

9) Pemusnahan, peniruan dan pemalsuan dokumen untuk mendukung pembayaran.

10)Kolom jumlah yang tidak benar jumlahnya.

44

suka berbicara. Pencuri dan penggelap uang lebih berhati-hati. Mereka lebih takut untuk diketahui. Penipu berpikir mereka dapat berbicara diluar kecurangan mereka. Penipu lebih ramah dan bersosialisasi. Penggelap uang dan pencuri lebih menjauh. Sembunyi membuat penggelap uang dan pencuri berhasil dengan kejahatan mereka. Keberanian yang membuat penipu berhasil dengan kejahatan mereka. Penipu hanya rakus. Pencuri dan pengelapan uang menderita karena kebutuhan (nyata dan dibayangkan).

Penipu meninggalkan lebih banyak bekas tapi membalas atau melawan lebih keras bila tertangkap. Pencuri dan penggelap uang tidak mau maju kedepan. Mereka sering mengakui. Penipu tidak jarang mengakui. Mereka perlu maju kedepan untuk bersembunyi ketika tertangkap. C. Audit Investigatif

Sebelum kita membahaslebih lanjut tentang audit investigatif, maka peneliti akan membahas tentang apakah Audit Investigatif itu.

1. Pengertian Audit Investigatif

a. Audit investigatif adalah salah satu aktivitas dalam rangka implementasi upaya strategi memerangi korupsi dengan pendekatan investigatif (Haryono Umar, 2009)

b. Investigative Auditing involves reviewing financial documentation for a specific purpose, which could relate to litigation support and

45

dokumentasi keuangan untuk tujuan tertentu yang mungkin saja berhubungan dengan masalah ligitasi dan pidana.

c. Audit investigatif ibarat memancing ikan, pemancing profesional akan memulai dengan pertanyaan: “Ikan apa yang akan dipancing” (Howard R. Davia-Fraud:101)

d. Audit investigastif secara umum dapat dikatakan sebagai suatu proses penyelidikan yang berlandaskan pada hukum dan rasa keadilan untuk mencari kebenaran dengan tingkat kebenaran yang tinggi (high level of assurance) mengenai suatu permasalahan yang ditemukan.

2. Tujuan Adanya Audit Investigatif

Menurut (K.H.Spencer Picket dan Picket, 2002) dalam Financial Crime Investigation and Control

a. Memberhentikan manajemen. Tujuanya utamannya adalah sebagai teguran keras bahwa manajemen tidak mampu mempertanggungjawabkan kewajiban fidusiernya. Kewajiban fidusier ini termasuk mengawasi dan mencegah terjadinya kecurangan oleh karyawannya.

b. Memeriksa, mengumpulkan dan menilai cukupnya relevannya bukti. Tujuan ini akan menekankan bisa diterimanya bukti-bukti sebagai alat bukti untuk meyakinkan hakim dipengadilan.

46

d. Menemukan dan mengamankan dokumen yang relevan untuk investigasi. Banyaknya bukti dalam keuangan berupa dokumen yang disusun untuk membuat kebohongan.

e. Menemukan aset yang digelapkan dan mengupayakan pemulihan dari kerugian yang terjadi. Hal ini meliputi penelusuran rekening bank, pembekuan rekening, izin-izin untuk proses penyitaan dan atau penjualan aset.

f. Memastikan bahwa pelaku kejahatan tidak bisa lolos dari perbuatannya.

g. Menyapu bersih semua karyawan yang melakukan kejahatan.

h. Memastikan bahwa perusahaan tidak lagi menjadi korban penjarahan. Kecurangan yang menggrogoti sumber daya perusahaan.

i. Menentukan bagaimana investigasi akan dilanjutkan.

j. Melaksanakan investigasi secara standar, sesuai dengan peraturan perusahaan, sesuai dengan buku pedoman.

k. Mengumpulkan cukup bukti yang dapat diterima oleh pengadilan, dengan sumber daya dan terhentinya kegiatan perusahaan seminimal mungkin.

47

m. Mendalami tuduhan (baik oleh dalam atau luar perusahaan, baik lisan maupun tertulis, baik dengan nama terang atau dalam bentuk surat kaleng) untuk menanggapi secara tepat.

n. Memastikan bahwa hubungan dan suasana kerja tetap baik. o. Melindungi nama baik perusahaan atau lembaga.

p. Melaksanakan investigasi dalam koridor kode etik.

q. Menentukan siapa saja pelaku dan mengumpulkan bukti mengenai niatnya.

r. Menindaklanjuti para pelaku kecurangan yang telah terbukti.

s. Mengidentifikasi praktek manajemen yang tidak dapat dipertanggung jawabkan atau prilaku yang melalaikan tanggung jawab.

t. Mempertahankan kerahasian dan memastikan bahwa perusahaan atau lembaga ini tidak terperangkap dalam ancaman tuntutan pencemaran nama baik.

u. Mengidentifikasikan saksi yang melihat atau terjadinya kecurangan dan memastikan bahwa mereka memberikan bukti yang mendukung tuduhan atau dakwaaan terhadap si pelaku.

v. Memberikan rekomendasi mengenai bagaimana mengelola resiko terjadinya kecurangan ini dengan tepat.

3. Investigatif dengan Teknik Audit

48

Audit adalah cara-cara yang dipakai dalam mengaudit kewajaran penyajian laporan keuangan. Hasil dari penerapan teknik audit adalah bukti audit. Jadi teknik audit yang akan dilakukan ada tujuh, yaitu:

a. Memeriksa Fisik dan Mengamati

Memeriksa fisik atau physical examination lazimnya diartikan sebagai perhitungan uang tunai (baik dalam mata uang rupiah atau mata uang asing), kertas berharga, persedian barang, aktiva tetap dan barang berwujud (tangible asset) lainnya.

Mengamati sering diartikan sebagai pemanfaatan indera kita untuk mengetahui sesuatu. Maka peneliti tidak membedakan pemeriksaan fisik dan pengamatan. Dalam kedua ini teknik ini investigator menggunakan inderanya, untuk mengetahui atau memahami sesuatu. b. Meminta Informasi dan Konfirmasi

Meminta informasi baik lisan ataupun tulisan kepada auditan, merupakan prosedur biasa dilakukan auditor. Pertanyaannya, apakah dalam investigatif hal itu perlu dilakukan apakah sebagainya kita tidak meminta informasi, supaya yang diperiksa tidak mengetahui apa yang kita cari? Yang bersangkutan juga mempunyai kepentingan dan peluang untuk berbohong.

49

Permintaan informasi sangat penting, dan juga memerlukan prosedur yang normal dalam suatu investigasi.

Meminta konfirmasi adalah meminta pihak lain (dari yang diinvestigasikan) untuk menegaskan kebenaran atau ketidakbenaran suatu informasi. Dalam audit, teknik ini umumnya diterapkan untuk mendapatkan kepastian mengenai saldo utang piutang. Tapi sebenarnya ia dapat diterapkan untuk berbagai informasi, keuangan maupun non keuangan. Dalam investigatif ini harus memperhatikan apakah pihak ketiga mempunyai kepentingan dalam investigatif. c. Memeriksa Dokumen

Tak ada investigatif tanpa pemeriksaan dokumen. Hanya saja, dengan kemajuan teknologi, definisi dokumen menjadi lebih luas, termasuk informasi yang diolah, disimpan dan dipindahkan secara elektronis/digital.

d. Riview Analitikal

50

Kuasai gambaran besarnya lebih dahulu. (menurut Stringer dan Stewart) dalam: Analytical review is a form of deductive reasoning in which the property of the individual details is inferred from evidence

of the reasonableness of the aggregate results. Perhatikan mereka mendefinisikan riviu analitikal sebagai a form of deductive reasoning, sebagai suatu bentuk penalaran deduktif. Tekanannya adalah pada penalaran, proses berfikrnya. Penalaran yang membawa seorang auditor atau investigator pada gambaran mengenai wajar, layak, atau pantasnya suatu data individual disimpulkan dari gambaran yang diperoleh secara global, menyeluruh atau agregat.

1) Membandingkan Anggaran Dengan Realisasi

Membandingkan anggaran dengan realisasi dapat mengindikasikan adanya fraud. Yang harus benar-benar diketahui adalah seluruh mekanisme pelaksanaan anggaran, evaluasi atas pelaksanaan anggaran, dan intensif (keuangan maupun non keuangan) yang terkandung didalamnya sistem anggaran.

51

2) Hubungan antara Satu Data dengan Data Keuangan Lainnya. Beberapa akun, baik dalam suatu maupun beberapa laporan keuangan, bisa mempunyai keterkaitan yang dapat dimanfaatkan untuk review awal.

3) Menggunakan Data Non Keuangan.

Inti dari Riviu analitikal ini adalah mengenal pola hubungan (relationship pattern). Pola hubungan ini tidak mesti hanya antara satu data keuangan dengan data keuangan lainnya. Pola hubungan non keuangan pun bisa bermacam-macam bentuknya.

4) Regresi atau Analis Trend

Dengan data historical yang memadai (makin banyak makin baik,

carteris pribus) review analitikal dapat mengungkapkan trend. Berbagai perangkat lunak mempermudah hitungan dan grafiknya. Misalnya STAR, perangkat lunak Delloite.

5) Menggunakan Indikator Ekonomi Makro