ANALISIS HARGA POKOK PRODUKSI PADA PERUSAHAAN SOCOLATTE DI

(Analysis Of Cost Of Goods Manufactured In Socolatte Company Of Pidie Jaya Regency)

Fitri Handayani 1

Program Studi Agribisnis, Fakultas Pertanian, Universitas Syiah Kuala

Abstrak-Perhitungan harga pokok per unit merupakan kegiatan yang sangat penting dilakukan perusahaan karena dapat dijadikan dasar untuk menilai persediaan, harga pokok penjualan, perhitungan laba dan sejumlah keputusan lainnya.

semua biaya yang dikelu bersangkutan. Dengan kata memperoleh barang jadi

penentuan harga pokok produksi pada usaha Socolatte di Kabupaten Pidie Jaya. Penelitian ini dilakukan di Desa Musa Baroh Kecamatan Bandar Baru Kabupaten Pidie Jaya. Metode yang digunakan dalam penelitian in

pendekatan kualitatif dan kuantitatif. Teknik pengumpulan data diperoleh dengan melakukan wawancara dan penelitian lapangan.

metode full costing. Perhitungan Harga Pokok Produksi Harga Pokok Produksi (HPP) menurut Perusahaan Socolatte lebih rendah dibandingkan perhitungan Harga Pokok Produksi (HPP) menurut metode full costing

besar, coklat aneka rasa, coklat 3in1 besar dan coklat 3in1 kecil, sedangkan selisih HPP untuk coklat bar kecil sebesar Rp 479. Perbedaan nilai Harga Pokok Produksi (HPP) menurut perusahaan dan metode full costing

perusahaan tidak menghitungnya sebagai komponen Harga Pokok Produksi (HPP). Kata Kunci: Harga Pokok, Metode

Abstract-Calculation of the cost per unit is

can be used as a basis for assessing the inventory, cost of goods sold, profit and decisions. The cost of goods manufactured is

period in question. In other words, the

finished products ready for sale.The purpose of this study was to cost of goods manufactured

in the village of Musa Baroh

used a descriptive method with the

collectedthrough interviews and field research. The data analysis of the cost of goods manufactured was done by using a full costing method.

manufacturedaccording to SocolatteCompany was lower than the calculation of goods manufactured according to the full costing method with the difference amounting to IDR 1,277.Meanwhile, for big bar chocolate products, different flavor chocolate, big3 in 1 chocolate and small 3 in 1 chocolate, while the difference of cost of goods manufactured for the small chocolate bar was IDR 479.The

manufactured according to the company and the full costing method lies in the fixed ANALISIS HARGA POKOK PRODUKSI PADA PERUSAHAAN SOCOLATTE DI

KABUPATEN PIDIE JAYA

(Analysis Of Cost Of Goods Manufactured In Socolatte Company Of Pidie Jaya Regency)

Fitri Handayani1, Ismayani1, Sofyan1*

Program Studi Agribisnis, Fakultas Pertanian, Universitas Syiah Kuala

Perhitungan harga pokok per unit merupakan kegiatan yang sangat penting dilakukan perusahaan karena dapat dijadikan dasar untuk menilai persediaan, harga pokok penjualan, perhitungan laba dan sejumlah keputusan lainnya. Harga pokok

luarkan untuk memproduksi barang atau ta lain bahwa harga pokok produksi mer

di yang siap jual. Tujuan penelitian ini adalah untuk menganalisis penentuan harga pokok produksi pada usaha Socolatte di Kabupaten Pidie Jaya. Penelitian ini dilakukan di Desa Musa Baroh Kecamatan Bandar Baru Kabupaten Pidie Jaya. Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan menggunakan pendekatan kualitatif dan kuantitatif. Teknik pengumpulan data diperoleh dengan melakukan wawancara dan penelitian lapangan. Analisis data harga pokok produksi

Perhitungan Harga Pokok Produksi Harga Pokok Produksi (HPP) menurut Perusahaan Socolatte lebih rendah dibandingkan perhitungan Harga Pokok Produksi full costing dengan selisih sebesar Rp 1.277, untuk produk coklat bar besar, coklat aneka rasa, coklat 3in1 besar dan coklat 3in1 kecil, sedangkan selisih HPP untuk coklat bar kecil sebesar Rp 479. Perbedaan nilai Harga Pokok Produksi (HPP) menurut full costing terletak pada komponen biaya OHP tetap karena perusahaan tidak menghitungnya sebagai komponen Harga Pokok Produksi (HPP).

Harga Pokok, Metode Full Costing

Calculation of the cost per unit is a significant activity for the company because it can be used as a basis for assessing the inventory, cost of goods sold, profit and

of goods manufactured is all costs to produce goods or services during the period in question. In other words, the cost of goods manufactured

ready for sale.The purpose of this study was to analyse

manufactured in SocolatteCompany inPidie Jaya. This research was conducted Barohof Bandar Baru sub-district of Pidie Jaya Regency. This study used a descriptive method with thequalitative and quantitative approach. Data were collectedthrough interviews and field research. The data analysis of the cost of goods ne by using a full costing method.The calculation of the cost of goods manufacturedaccording to SocolatteCompany was lower than the calculation of goods manufactured according to the full costing method with the difference amounting to IDR for big bar chocolate products, different flavor chocolate, big3 in 1 chocolate and small 3 in 1 chocolate, while the difference of cost of goods manufactured for the small chocolate bar was IDR 479.The difference in the value of the cost of goods tured according to the company and the full costing method lies in the fixed ANALISIS HARGA POKOK PRODUKSI PADA PERUSAHAAN SOCOLATTE DI

(Analysis Of Cost Of Goods Manufactured In Socolatte Company Of Pidie Jaya Regency)

Program Studi Agribisnis, Fakultas Pertanian, Universitas Syiah Kuala

Perhitungan harga pokok per unit merupakan kegiatan yang sangat penting dilakukan perusahaan karena dapat dijadikan dasar untuk menilai persediaan, harga pokok pokok produksi adalah jasa selama periode erupakan biaya untuk Tujuan penelitian ini adalah untuk menganalisis penentuan harga pokok produksi pada usaha Socolatte di Kabupaten Pidie Jaya. Penelitian ini dilakukan di Desa Musa Baroh Kecamatan Bandar Baru Kabupaten Pidie Jaya. Metode yang i adalah metode penelitian deskriptif dengan menggunakan pendekatan kualitatif dan kuantitatif. Teknik pengumpulan data diperoleh dengan melakukan Analisis data harga pokok produksi dilakukan dengan Perhitungan Harga Pokok Produksi Harga Pokok Produksi (HPP) menurut Perusahaan Socolatte lebih rendah dibandingkan perhitungan Harga Pokok Produksi dengan selisih sebesar Rp 1.277, untuk produk coklat bar besar, coklat aneka rasa, coklat 3in1 besar dan coklat 3in1 kecil, sedangkan selisih HPP untuk coklat bar kecil sebesar Rp 479. Perbedaan nilai Harga Pokok Produksi (HPP) menurut terletak pada komponen biaya OHP tetap karena perusahaan tidak menghitungnya sebagai komponen Harga Pokok Produksi (HPP).

the company because it can be used as a basis for assessing the inventory, cost of goods sold, profit and some other to produce goods or services during the is the cost to obtain analyse the determination of Company inPidie Jaya. This research was conducted district of Pidie Jaya Regency. This study and quantitative approach. Data were collectedthrough interviews and field research. The data analysis of the cost of goods The calculation of the cost of goods manufacturedaccording to SocolatteCompany was lower than the calculation of goods manufactured according to the full costing method with the difference amounting to IDR for big bar chocolate products, different flavor chocolate, big3 in 1 chocolate and small 3 in 1 chocolate, while the difference of cost of goods manufactured for difference in the value of the cost of goods tured according to the company and the full costing method lies in the fixed

manufacturing overhead costs cost of goods manufactured

Keywords: Determination of Cost, Full Costing Method

Seiring dengan ketatnya persaingan dunia industri dewasa ini, maka sudah menjadi sebuah keharusan bagi setiap perusahaan untuk selalu meningkatkan efisiensi dan efektivitas proses produksinya guna meningkatkan daya saing perusahaannya. Dalam ko

yang semakin kompetitif, biaya yang semakin meningkat, laba yang semakin mengerut, dan persaingan yang semakin ketat mendorong perusahaan mencari solusi untuk melakukan efisiensi dan mengumpulkan data yang lebih akurat untuk mengambil kepu

Berbagai aspek menjadi bahan pertimbangan perusahaan untuk mempertahankan diri dalam lingkungan yang kompetitif tersebut. Intinya, perusahaan harus meningkatkan nilai jual melalui kualitas produk, harga, pelayanan, kecepatan waktu (

lain (Setyaningsih, 2011).

Perhitungan harga pokok per unit merupakan kegiatan yang sangat penting dilakukan perusahaan karena dapat dijadikan dasar untuk menilai persediaan, harga pokok penjualan, perhitungan laba dan sejumlah keputusan lainnya.

yang dikeluarkan untuk me kata lain bahwa harga pokok yang siap jual (Kuswadi, 2005)

Perhitungan harga pokok produksi yang dilakukan dengan tepat maka penentuan harga jual produk dapat dilakukan dengan tepat sehingga perusahaan mengetahui laba yang dapat dihasilkan. Sebaliknya, jika penentuan harga pokok produksi dilakukan dengan tidak tep akan menyebabkan penentuan harga jual yang tidak tepat pula. Hal ini akan mengakibatkan perhitungan harga jual yang terlalu tinggi ataupun terlalu rendah dari harga pokok produksi. Jika harga jual terlalu rendah dari harga pokok produksi akan menyebabka

perusahaan karena tidak mampu menutup biaya

produk yang dihasilkan. Sedangkan jika harga jual terlalu tinggi akan menyebabkan berkurangnya minat konsumen untuk membeli produk perusahaan (Hariadi, 2002

Keakuratan pembebanan biaya pada objek biaya sangat penting bagi para pemakai informasi biaya. Tujuan keakuratan adalah untuk mengukur dan membebankan biaya sumber sumber yang dikonsumsi oleh suatu objek biaya. Ketidakakuratan pembebanan biaya akan menimbulkan (distorsi) pembebanan biaya, yang selanjutnya akan mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan dan pengendalian. Distorsi biaya akan menimbulkan pembebanan biaya yang terlalu tinggi (

produk bervolume banyak dan pembebanan biaya yang terlalu rendah ( cost underrun) untuk produk yang bervolume sedikit (Supriyono, 2007).

Kakao merupakan salah satu komoditi perkebunan yang memiliki nilai jual tinggi di pasaran internasional. Hampir semua jenis industri makanan menggunakan tepung kakao untuk meningkatkan nilai dan kualitas rasa produk.

yang sangat potensial dalam industri manufaktur makanan. Produksi baik sebagai sumber costscomponent becausecompanydid not count it as

manufactured.

: Determination of Cost, Full Costing Method

PENDAHULUAN

Seiring dengan ketatnya persaingan dunia industri dewasa ini, maka sudah menjadi sebuah keharusan bagi setiap perusahaan untuk selalu meningkatkan efisiensi dan efektivitas proses produksinya guna meningkatkan daya saing perusahaannya. Dalam ko

yang semakin kompetitif, biaya yang semakin meningkat, laba yang semakin mengerut, dan persaingan yang semakin ketat mendorong perusahaan mencari solusi untuk melakukan efisiensi dan mengumpulkan data yang lebih akurat untuk mengambil kepu

Berbagai aspek menjadi bahan pertimbangan perusahaan untuk mempertahankan diri dalam lingkungan yang kompetitif tersebut. Intinya, perusahaan harus meningkatkan nilai jual melalui kualitas produk, harga, pelayanan, kecepatan waktu (delivery

Perhitungan harga pokok per unit merupakan kegiatan yang sangat penting dilakukan perusahaan karena dapat dijadikan dasar untuk menilai persediaan, harga pokok penjualan, perhitungan laba dan sejumlah keputusan lainnya. Harga pokok produksi

emproduksi barang atau jasa selama periode pokok produksi merupakan biaya untuk memp (Kuswadi, 2005).

Perhitungan harga pokok produksi yang dilakukan dengan tepat maka penentuan harga jual produk dapat dilakukan dengan tepat sehingga perusahaan mengetahui laba yang dapat dihasilkan. Sebaliknya, jika penentuan harga pokok produksi dilakukan dengan tidak tep akan menyebabkan penentuan harga jual yang tidak tepat pula. Hal ini akan mengakibatkan perhitungan harga jual yang terlalu tinggi ataupun terlalu rendah dari harga pokok produksi. Jika harga jual terlalu rendah dari harga pokok produksi akan menyebabka

perusahaan karena tidak mampu menutup biaya-biaya yang dikeluarkan berkaitan dengan produk yang dihasilkan. Sedangkan jika harga jual terlalu tinggi akan menyebabkan berkurangnya minat konsumen untuk membeli produk perusahaan (Hariadi, 2002

Keakuratan pembebanan biaya pada objek biaya sangat penting bagi para pemakai informasi biaya. Tujuan keakuratan adalah untuk mengukur dan membebankan biaya sumber sumber yang dikonsumsi oleh suatu objek biaya. Ketidakakuratan pembebanan biaya akan menimbulkan (distorsi) pembebanan biaya, yang selanjutnya akan mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan dan pengendalian. Distorsi biaya akan menimbulkan pembebanan biaya yang terlalu tinggi (cost overstated atau

produk bervolume banyak dan pembebanan biaya yang terlalu rendah ( ) untuk produk yang bervolume sedikit (Supriyono, 2007).

Kakao merupakan salah satu komoditi perkebunan yang memiliki nilai jual tinggi di n internasional. Hampir semua jenis industri makanan menggunakan tepung kakao untuk meningkatkan nilai dan kualitas rasa produk. Kakao merupakan salah satu komoditas yang sangat potensial dalam industri manufaktur makanan. Produksi baik sebagai sumber did not count it as an element of

Seiring dengan ketatnya persaingan dunia industri dewasa ini, maka sudah menjadi sebuah keharusan bagi setiap perusahaan untuk selalu meningkatkan efisiensi dan efektivitas proses produksinya guna meningkatkan daya saing perusahaannya. Dalam kondisi persaingan yang semakin kompetitif, biaya yang semakin meningkat, laba yang semakin mengerut, dan persaingan yang semakin ketat mendorong perusahaan mencari solusi untuk melakukan efisiensi dan mengumpulkan data yang lebih akurat untuk mengambil keputusan yang tepat. Berbagai aspek menjadi bahan pertimbangan perusahaan untuk mempertahankan diri dalam lingkungan yang kompetitif tersebut. Intinya, perusahaan harus meningkatkan nilai jual very) dan beberapa faktor Perhitungan harga pokok per unit merupakan kegiatan yang sangat penting dilakukan perusahaan karena dapat dijadikan dasar untuk menilai persediaan, harga pokok penjualan, oduksi adalah semua biaya bersangkutan. Dengan mperoleh barang jadi Perhitungan harga pokok produksi yang dilakukan dengan tepat maka penentuan harga jual produk dapat dilakukan dengan tepat sehingga perusahaan mengetahui laba yang dapat dihasilkan. Sebaliknya, jika penentuan harga pokok produksi dilakukan dengan tidak tepat akan menyebabkan penentuan harga jual yang tidak tepat pula. Hal ini akan mengakibatkan perhitungan harga jual yang terlalu tinggi ataupun terlalu rendah dari harga pokok produksi. Jika harga jual terlalu rendah dari harga pokok produksi akan menyebabkan kerugian bagi biaya yang dikeluarkan berkaitan dengan produk yang dihasilkan. Sedangkan jika harga jual terlalu tinggi akan menyebabkan berkurangnya minat konsumen untuk membeli produk perusahaan (Hariadi, 2002).

Keakuratan pembebanan biaya pada objek biaya sangat penting bagi para pemakai informasi biaya. Tujuan keakuratan adalah untuk mengukur dan membebankan biaya sumber-sumber yang dikonsumsi oleh suatu objek biaya. Ketidakakuratan pembebanan biaya akan menimbulkan (distorsi) pembebanan biaya, yang selanjutnya akan mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan dan pengendalian. Distorsi biaya akan atau cost overrun) untuk produk bervolume banyak dan pembebanan biaya yang terlalu rendah (cost understated atau

) untuk produk yang bervolume sedikit (Supriyono, 2007).

Kakao merupakan salah satu komoditi perkebunan yang memiliki nilai jual tinggi di n internasional. Hampir semua jenis industri makanan menggunakan tepung kakao Kakao merupakan salah satu komoditas yang sangat potensial dalam industri manufaktur makanan. Produksi baik sebagai sumber

penghidupan jutaan petani produsen maupun sebagai salah satu bahan penyedap yang sangat diperlukan untuk produksi makanan, seperti kue

Kabupaten Pidie Jaya dikenal sebagai salah satu daerah penghasil Kakao terbesar di Aceh dengan luas kebun kakao sekitar 12.000 ha dan produksi sekitar 2.362 ton (Dinas Perkebunan Pidie Jaya, 2015). Selama ini, petani menjual kakao dalam bentuk biji mentah tanpa ada proses nilai tambah sedikit pun. Biji kakao dijual kepada tengkulak yang langsung mendatangi kebun petani sehingga harga yang diterima petani cenderung murah dan oleh karenanya petani tidak mendapatkan keuntungan yang optimal. Menurut pemilik Soccolate, Bapak Irwan, saat ini,

rata-Potensi untuk meningkatkan pendapatan petani kakao dapat ditempuh antara lain dengan meningkatkan nilai tambah biji Kakao mentah menjadi barang setengah jadi berupa tepung Kakao atau bahkan mengolah menjadi makanan siap saji.

Menyadari daerahnya sebagai sentra produksi Kakao maka Bapak Irwan Ibrahim membuka perusahaan berbasis agroindustri pengolahan biji kakao dibawah naungan koperasi “Rimbun Coop”. Lokasi pabrik berada di Jalan Medan Banda

Bandar Baru, Kabupaten Pidie

Socolatte. Socolatte memproduksi bermacam kecil, Chocolate bar besar,

aneka rasa. Harga yang terjangkau dan kemasan yang menarik menjadikan produk Socolatte dikenal masyarakat baik lokal maupun luar Kabupaten Pidie Jaya.

adalah untuk menganalisis penentuan harga pokok produksi pada usaha Socolatte di Kabupaten Pidie Jaya.

Penelitian ini dilakukan di Desa Musa Baroh Kecamatan Bandar Baru Kabupaten Pidie Jaya. Penentuan lokasi penelitian dilakukan dengan sengaja (

pertimbangan Usaha Socolatte merupakan salah satu

penelitian ini adalah produsen Socolatte. Adapun ruang lingkup penelitian ini terbatas pada Analisis Harga Pokok Produksi Socolatte di Desa Musa Baroh Kecamatan Bandar Baru Kabupaten Pidie Jaya.

Teknik Pengumpulan Data

Dalam melakukan penelitian ini, data yang dikumpulkan terdiri dari dua jenis data yaitu data primer dan data sekunder :

1. Data primer diperoleh dari observasi langsung menggunakan panduan wawancara yang telah dipersiapkan terlebih dahulu sesuai dengan tujua

2. Data sekunder diperoleh dari instansi

instasi pemerintah, swasta maupun perpustakaan.

Teknik pengumpulan data diperoleh dengan melakukan wawancara, dan penelitian lapangan. Wawancara yaitu car

langsung kepada informan atau pihak yang berwenang. Observasi adalah pengamatan langsung kepada suatu obyek yang akan diteliti, sedangkan penelitian lapangan adalah usaha hidupan jutaan petani produsen maupun sebagai salah satu bahan penyedap yang sangat diperlukan untuk produksi makanan, seperti kue-kue dan berbagai jenis minuman.

Kabupaten Pidie Jaya dikenal sebagai salah satu daerah penghasil Kakao terbesar di an luas kebun kakao sekitar 12.000 ha dan produksi sekitar 2.362 ton (Dinas Perkebunan Pidie Jaya, 2015). Selama ini, petani menjual kakao dalam bentuk biji mentah tanpa ada proses nilai tambah sedikit pun. Biji kakao dijual kepada tengkulak yang langsung mendatangi kebun petani sehingga harga yang diterima petani cenderung murah dan oleh karenanya petani tidak mendapatkan keuntungan yang optimal. Menurut pemilik Soccolate,

-rata harga jual biji kakao mentah dipasar sekitar Rp 35

Potensi untuk meningkatkan pendapatan petani kakao dapat ditempuh antara lain dengan meningkatkan nilai tambah biji Kakao mentah menjadi barang setengah jadi berupa tepung Kakao atau bahkan mengolah menjadi makanan siap saji.

ya sebagai sentra produksi Kakao maka Bapak Irwan Ibrahim membuka perusahaan berbasis agroindustri pengolahan biji kakao dibawah naungan koperasi “Rimbun Coop”. Lokasi pabrik berada di Jalan Medan Banda-Aceh km 138 Baroh Musa, Bandar Baru, Kabupaten Pidie Jaya Provinsi Aceh. Produk hasil industri ini dinamakan Socolatte. Socolatte memproduksi bermacam-macam jenis makanan seperti

besar, Chocolate 3 in l kecil, Chocolate 3 in 1

Harga yang terjangkau dan kemasan yang menarik menjadikan produk Socolatte dikenal masyarakat baik lokal maupun luar Kabupaten Pidie Jaya.

adalah untuk menganalisis penentuan harga pokok produksi pada usaha Socolatte di

METODOLOGI PENELITIAN

Penelitian ini dilakukan di Desa Musa Baroh Kecamatan Bandar Baru Kabupaten Pidie Jaya. Penentuan lokasi penelitian dilakukan dengan sengaja (purposive sampling

pertimbangan Usaha Socolatte merupakan salah satu sentra produksi kakao

penelitian ini adalah produsen Socolatte. Adapun ruang lingkup penelitian ini terbatas pada Analisis Harga Pokok Produksi Socolatte di Desa Musa Baroh Kecamatan Bandar Baru

Teknik Pengumpulan Data

Dalam melakukan penelitian ini, data yang dikumpulkan terdiri dari dua jenis data yaitu data primer dan data sekunder :

Data primer diperoleh dari observasi langsung menggunakan panduan wawancara yang telah dipersiapkan terlebih dahulu sesuai dengan tujuan penelitian.

Data sekunder diperoleh dari instansi-instansi yang terkait dengan penelitian baik dari instasi pemerintah, swasta maupun perpustakaan.

Teknik pengumpulan data diperoleh dengan melakukan wawancara, dan penelitian lapangan. Wawancara yaitu cara mengumpulkan data dengan mengajukan pertanyaan langsung kepada informan atau pihak yang berwenang. Observasi adalah pengamatan kepada suatu obyek yang akan diteliti, sedangkan penelitian lapangan adalah usaha hidupan jutaan petani produsen maupun sebagai salah satu bahan penyedap yang sangat

kue dan berbagai jenis minuman.

Kabupaten Pidie Jaya dikenal sebagai salah satu daerah penghasil Kakao terbesar di an luas kebun kakao sekitar 12.000 ha dan produksi sekitar 2.362 ton (Dinas Perkebunan Pidie Jaya, 2015). Selama ini, petani menjual kakao dalam bentuk biji mentah tanpa ada proses nilai tambah sedikit pun. Biji kakao dijual kepada tengkulak yang langsung mendatangi kebun petani sehingga harga yang diterima petani cenderung murah dan oleh karenanya petani tidak mendapatkan keuntungan yang optimal. Menurut pemilik Soccolate, rata harga jual biji kakao mentah dipasar sekitar Rp 35.000 per kg. Potensi untuk meningkatkan pendapatan petani kakao dapat ditempuh antara lain dengan meningkatkan nilai tambah biji Kakao mentah menjadi barang setengah jadi berupa tepung ya sebagai sentra produksi Kakao maka Bapak Irwan Ibrahim membuka perusahaan berbasis agroindustri pengolahan biji kakao dibawah naungan koperasi Aceh km 138 Baroh Musa, Jaya Provinsi Aceh. Produk hasil industri ini dinamakan macam jenis makanan seperti Chocolate bar besar, dan Chocolate Harga yang terjangkau dan kemasan yang menarik menjadikan produk Socolatte Tujuan penelitian ini adalah untuk menganalisis penentuan harga pokok produksi pada usaha Socolatte di

Penelitian ini dilakukan di Desa Musa Baroh Kecamatan Bandar Baru Kabupaten Pidie purposive sampling), dengan sentra produksi kakao. Subjek dalam penelitian ini adalah produsen Socolatte. Adapun ruang lingkup penelitian ini terbatas pada Analisis Harga Pokok Produksi Socolatte di Desa Musa Baroh Kecamatan Bandar Baru

Dalam melakukan penelitian ini, data yang dikumpulkan terdiri dari dua jenis data

Data primer diperoleh dari observasi langsung menggunakan panduan wawancara yang instansi yang terkait dengan penelitian baik dari Teknik pengumpulan data diperoleh dengan melakukan wawancara, dan penelitian a mengumpulkan data dengan mengajukan pertanyaan langsung kepada informan atau pihak yang berwenang. Observasi adalah pengamatan kepada suatu obyek yang akan diteliti, sedangkan penelitian lapangan adalah usaha

pengumpulan data dan informasi seca semua yang telah dikumpulkan.

Teknik Analisis Data Analisis data dilakuk pertimbangan bahwa de kepada produk jadi atau aktivitas normal atau aktivit analisis biaya.

Analisis data dilakuk

dilakukan dengan menghitung h perusahaan yaitu dengan m

biaya produksi biaya overh measurement misalnya ja yang digunakan dan dengan

Penelitian ini hanya fokus pada 5 produk yaitu besar, Chocolate 3 in l kecil,

mengambil lima produk tersebut karena merupakan produk kemasan dan biaya untuk komposisi dalam satu kemasan produk dapat dihitung dengan jel

lainnya tidak dijual dalam bentuk kemasan seperti brownies, bolu gulung, dan minuman Chocolate sehingga sulit untuk dianalisis biaya komposisinya.

Tabel 1. Biaya Bahan Baku Langsung pada Produk Socolatte No Jenis Kebutuhan / bulan 1 Kakao 1.500 2 Gula Pasir 600 3 Susu 300 4 Lesitin 150 5 Vanili 150 6 Kacang Mete 300 Jumlah

Sumber: Data Primer (diolah), 2016 Berdasarkan data pada tabel langsung yang dikeluarkan sebesar Rp

biji kakao sebesar Rp 60.000.000 atau 28,37% dari jumlah biaya bahan baku langsung, kemudian biaya pembelian lesitin dan kacang mete masing

bulan atau 21,28%. Selanjut

masing-masing sebesar 14,18%, 10,64% dan 4,26%.

pengumpulan data dan informasi secara intensif disertai analisa dan pengujian kembali atas semua yang telah dikumpulkan.

kukan dengan metode full costing. Pemiliha engan metode full costing, biaya overhead

harga pokok produksi berdasarkan tarif ktivitas yang sesungguhnya terjadi sehingga m kukan dengan analisis kualitatif dan kuantitati

hitung harga pokok produksi dengan metode metode tradisional (traditional costing) dima

head pabrik dialokasikan berdasarkan unit am tenaga kerja langsung, jam mesin atau n metode full costing.

HASIL DAN PEMBAHASAN

Penelitian ini hanya fokus pada 5 produk yaitu Chocolate bar kecil, Chocolate 3 in 1 besar, dan Chocolate

mengambil lima produk tersebut karena merupakan produk kemasan dan biaya untuk komposisi dalam satu kemasan produk dapat dihitung dengan jelas. sedangkan produk

lainnya tidak dijual dalam bentuk kemasan seperti brownies, bolu gulung, dan minuman sehingga sulit untuk dianalisis biaya komposisinya.

. Biaya Bahan Baku Langsung pada Produk Socolatte Kebutuhan / bulan Satuan Harga / Satuan Jumlah (Rp/Bulan) 1.500 Kg 40.000 60.000.000 600 Kg 15.000 9.000.000 300 Kg 100.000 30.000.000 150 Kg 300.000 45.000.000 150 Kg 150.000 22.500.000 300 Kg 150.000 45.000.000 211.500.000 Sumber: Data Primer (diolah), 2016

Berdasarkan data pada tabel 1 di atas dapat dijelaskan bahwa biaya bahan baku langsung yang dikeluarkan sebesar Rp 211.500.000 per bulan. Biaya terbesar yaitu pembelian biji kakao sebesar Rp 60.000.000 atau 28,37% dari jumlah biaya bahan baku langsung, kemudian biaya pembelian lesitin dan kacang mete masing-masing sebesar Rp 45.000.000 per bulan atau 21,28%. Selanjutnya, persentase biaya pembelian susu, vanili dan gula pasir

masing sebesar 14,18%, 10,64% dan 4,26%.

dan pengujian kembali atas

an metode ini dengan ad pabrik dibebankan if yang ditentukan pada meningkatkan akurasi tif. Analisis kuantitatif tode yang digunakan ana dalam menghitung unit atau volume based upun unit bahan baku

bar kecil, Chocolate bar Chocolate aneka rasa. Alasan mengambil lima produk tersebut karena merupakan produk kemasan dan biaya untuk as. sedangkan produk-produk lainnya tidak dijual dalam bentuk kemasan seperti brownies, bolu gulung, dan minuman

Persentase (%) 28,37 4,26 14,18 21,28 10,64 21,28 211.500.000 100,00

di atas dapat dijelaskan bahwa biaya bahan baku 211.500.000 per bulan. Biaya terbesar yaitu pembelian biji kakao sebesar Rp 60.000.000 atau 28,37% dari jumlah biaya bahan baku langsung, masing sebesar Rp 45.000.000 per nya, persentase biaya pembelian susu, vanili dan gula pasir

Secara keseluruhan upah tenaga kerja langsung per bulan yang harus dikeluarkan perusahaan Socolatte sebesar Rp 28.900.000. Data lebih jelas tentang

langsung dapat dilihat pada tabel berikut:

Tabel 2. Biaya Tenaga Kerja Langsung pada Perusahaan Socolatte

No Jabatan 1 Bagian Pembelian BB 2 Kabag Produksi 3 Karyawan Produksi 4 Kary. Packaging Jumlah

Sumber: Data Primer (diolah), 2016 Berdasarkan data pada tabel

langsung sebesar Rp 28.900.000 per bulan. Persentase terbesar yaitu biaya karyawan produksi sebesar 77,51%, selebihnya terdistribusi secara merata pada biaya gaji kabag produksi sebesar 8,65%, bagian pembelian sebesar 6,92% dan karyawan

Tabel 3. Biaya Bahan Tidak Langsung pada Perusahaan Socolatte

No Jenis

1 Kertas pembungkus 2 Alumuniun foil Jumlah

Sumber: Data Primer (diolah),2016 Berdasarkan data pada tabel

Socolatte meliputi kertas pembungkus dan

sebanyak 600 lembar per bulan dengan harga Rp 2.000 per lembar atau secara keseluruhan sebesar Rp 1.200.000. Sedangkan

sebesar Rp 24.000.000. Total biaya bahan baku

perusahaan Socolatte sebesar Rp 25.200.000 per bulan. Data ditampilkan pada tabel berikut: Tabel 4. Biaya Tenaga Kerja Tidak Langsung pada Perusahaan Socolatte

No Jabatan 1 Manager 2 Kary. Administrasi 3 Kary. Keuangan 4 Kary. Pemasaran 5 Kary. Kebersihan Jumlah

Sumber: Data Primer (diolah), 2016

Dari tabel 4 di atas dapat dijelaskan bahwa persentase biaya tenaga kerja tidak langsung terbesar pada karyawan pemasaran yaitu Rp 6.400.000 atau 48,49% dari total biaya tenaga Secara keseluruhan upah tenaga kerja langsung per bulan yang harus dikeluarkan perusahaan Socolatte sebesar Rp 28.900.000. Data lebih jelas tentang

langsung dapat dilihat pada tabel berikut:

. Biaya Tenaga Kerja Langsung pada Perusahaan Socolatte Jumlah (orang) Gaji (Rp/ Bulan) Bagian Pembelian BB 1 2.000.000 1 2.500.000 16 22.400.000 1 2.000.000 19 28.900.000

Sumber: Data Primer (diolah), 2016

Berdasarkan data pada tabel 2 di atas dapat dijelaskan bahwa biaya tenaga kerja langsung sebesar Rp 28.900.000 per bulan. Persentase terbesar yaitu biaya karyawan produksi sebesar 77,51%, selebihnya terdistribusi secara merata pada biaya gaji kabag produksi sebesar

lian sebesar 6,92% dan karyawan packaging sebesar 6,92%. . Biaya Bahan Tidak Langsung pada Perusahaan Socolatte

Kebutuhan / bulan

Satuan Harga / Satuan

Jumlah (Rp/Bulan)

Kertas pembungkus 600 Lembar 2.000

30 Roll 800.000

Sumber: Data Primer (diolah),2016

Berdasarkan data pada tabel 3 di atas biaya bahan tidak langsung pada Perusahaan Socolatte meliputi kertas pembungkus dan alumunium foil. Kertas pembungkus dibutuhkan sebanyak 600 lembar per bulan dengan harga Rp 2.000 per lembar atau secara keseluruhan sebesar Rp 1.200.000. Sedangkan alumunium foil dibutuhkan sebanyak 30

sebesar Rp 24.000.000. Total biaya bahan baku tidak langsung yang harus dikeluarkan perusahaan Socolatte sebesar Rp 25.200.000 per bulan. Data ditampilkan pada tabel berikut:

. Biaya Tenaga Kerja Tidak Langsung pada Perusahaan Socolatte Jumlah (orang) Gaji (Rp/Bulan) Jumlah (Rp) 1 3.000.000 3.000.000 1 1.500.000 1.500.000 1 1.500.000 1.500.000 8 800.000 6.400.000 1 800.000 800.000 13.200.000 Sumber: Data Primer (diolah), 2016

di atas dapat dijelaskan bahwa persentase biaya tenaga kerja tidak langsung terbesar pada karyawan pemasaran yaitu Rp 6.400.000 atau 48,49% dari total biaya tenaga Secara keseluruhan upah tenaga kerja langsung per bulan yang harus dikeluarkan perusahaan Socolatte sebesar Rp 28.900.000. Data lebih jelas tentang upah tenaga kerja

Persentase (%) 6,92 8,65 77,51 6,92 100,00

di atas dapat dijelaskan bahwa biaya tenaga kerja langsung sebesar Rp 28.900.000 per bulan. Persentase terbesar yaitu biaya karyawan produksi sebesar 77,51%, selebihnya terdistribusi secara merata pada biaya gaji kabag produksi sebesar

sebesar 6,92%.

Jumlah (Rp/Bulan) 1.200.000 24.000.000 25.200.000

iaya bahan tidak langsung pada Perusahaan . Kertas pembungkus dibutuhkan sebanyak 600 lembar per bulan dengan harga Rp 2.000 per lembar atau secara keseluruhan dibutuhkan sebanyak 30 roll per bulan atau tidak langsung yang harus dikeluarkan perusahaan Socolatte sebesar Rp 25.200.000 per bulan. Data ditampilkan pada tabel berikut:

. Biaya Tenaga Kerja Tidak Langsung pada Perusahaan Socolatte

Persentase (%) 22,73 11,36 11,36 48,49 6,06 100,00

di atas dapat dijelaskan bahwa persentase biaya tenaga kerja tidak langsung terbesar pada karyawan pemasaran yaitu Rp 6.400.000 atau 48,49% dari total biaya tenaga

kerja tidak langsung. Gaji karyawan pemasaran per orang sebesar Rp 800.000 per bulan, besaran tersebut disesuaikan dengan jam kerja karyawan pemasaran yaitu 3 jam per hari. Tabel 5. Biaya Overhead

No Biaya OHP

1 Listrik

2 Bahan Bakar (gas) 3 Penyusutan mesin

4 Penyusutan perlengkapan 5 Penyusutan gedung

Jumlah

Sumber: Data Primer (diolah), 2016 Berdasarkan data pada

selain biaya bahan tidak langsung dan tenaga kerja tidak langsung sebesar Rp 16.573.250 per bulan. Dari jumlah tersebut, biaya listrik merupakan terbesar yaitu Rp 10.000.000 atau 60,34%. Biaya terbesar berikutnya adalah bahan bakar gas yaitu Rp 3.750.000 atau 22,63%. Sedangkan sisanya terdiri dari penyusutan alat, perlengkapan dan peralatan masing

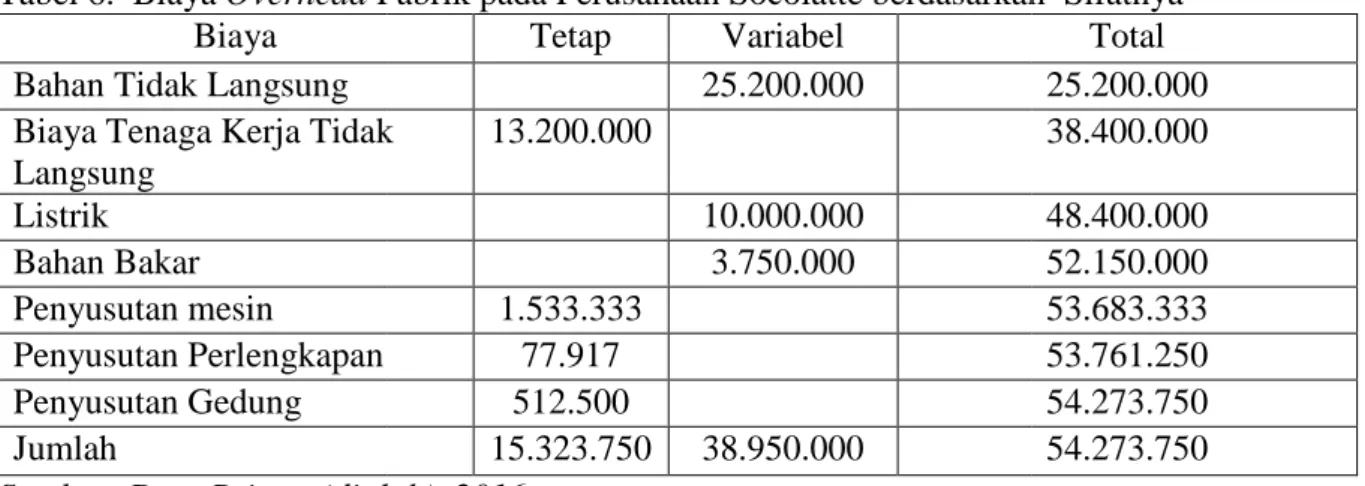

sebesar 9,25%’ 4,69% dan 3,09%. Tabel 6. Biaya Overhead Pabrik pada

Biaya Bahan Tidak Langsung Biaya Tenaga Kerja Tidak Langsung Listrik Bahan Bakar Penyusutan mesin Penyusutan Perlengkapan Penyusutan Gedung Jumlah

Sumber: Data Primer (diolah), 2016 Berdasarkan data pada tabel

pada perusahaan Socolatte sebesar Rp 54.273.750 per bulan, terdiri dari biaya tetap sebesar Rp 15.323.750 dan biaya variabel sebesar Rp 38.950.000.

Tabel 7. Harga Pokok Produksi Coklat Bar besar Harga Pokok Produksi (HPP)

HPP per kemasan Harga Jual per kemasan Nilai Tambah per kemasan

Sumber: Data primer (diolah), 2016 Berdasarkan data pada tabel besar sebanyak 150 batang

yaitu Rp 1.692.172, rata-rata harga pokok produksi (HPP) coklat bar

kerja tidak langsung. Gaji karyawan pemasaran per orang sebesar Rp 800.000 per bulan, besaran tersebut disesuaikan dengan jam kerja karyawan pemasaran yaitu 3 jam per hari.

Overhead Pabrik

Biaya OHP Jumlah (Rp) Persentase (%)

10.000.000

Bahan Bakar (gas) 3.750.000

mesin 1.533.333

Penyusutan perlengkapan 777.917

Penyusutan gedung 512.000

16.573.250 Sumber: Data Primer (diolah), 2016

Berdasarkan data pada tabel 5 di atas dapat dijelaskan bahwa biaya

selain biaya bahan tidak langsung dan tenaga kerja tidak langsung sebesar Rp 16.573.250 per bulan. Dari jumlah tersebut, biaya listrik merupakan terbesar yaitu Rp 10.000.000 atau terbesar berikutnya adalah bahan bakar gas yaitu Rp 3.750.000 atau 22,63%. Sedangkan sisanya terdiri dari penyusutan alat, perlengkapan dan peralatan masing

sebesar 9,25%’ 4,69% dan 3,09%.

Pabrik pada Perusahaan Socolatte berdasarkan Sifatnya Tetap Variabel

25.200.000 Biaya Tenaga Kerja Tidak 13.200.000

10.000.000 3.750.000 1.533.333 77.917 512.500 15.323.750 38.950.000 Sumber: Data Primer (diolah), 2016

Berdasarkan data pada tabel 6 di atas dapat dijelaskan bahwa biaya

Socolatte sebesar Rp 54.273.750 per bulan, terdiri dari biaya tetap sebesar Rp 15.323.750 dan biaya variabel sebesar Rp 38.950.000.

. Harga Pokok Produksi Coklat Bar besar Harga Pokok Produksi (HPP) Rp.1.692.172

Rp.11.281 Rp.15.000 Nilai Tambah per kemasan Rp.3.719 Sumber: Data primer (diolah), 2016

pada tabel 7 di atas dalam menghasilkan produk coklat bar ukuran besar sebanyak 150 batang dapat lihat bahwa harga pokok produksi pada coklat bar besar

rata harga pokok produksi (HPP) coklat bar ukur

kerja tidak langsung. Gaji karyawan pemasaran per orang sebesar Rp 800.000 per bulan, besaran tersebut disesuaikan dengan jam kerja karyawan pemasaran yaitu 3 jam per hari.

Persentase (%) 60,34 22,63 9,25 4,69 3,09 100,00

di atas dapat dijelaskan bahwa biaya overhead pabrik selain biaya bahan tidak langsung dan tenaga kerja tidak langsung sebesar Rp 16.573.250 per bulan. Dari jumlah tersebut, biaya listrik merupakan terbesar yaitu Rp 10.000.000 atau terbesar berikutnya adalah bahan bakar gas yaitu Rp 3.750.000 atau 22,63%. Sedangkan sisanya terdiri dari penyusutan alat, perlengkapan dan peralatan masing-masing

berdasarkan Sifatnya Total 25.200.000 38.400.000 48.400.000 52.150.000 53.683.333 53.761.250 54.273.750 54.273.750

di atas dapat dijelaskan bahwa biaya overhead pabrik Socolatte sebesar Rp 54.273.750 per bulan, terdiri dari biaya tetap sebesar

7 di atas dalam menghasilkan produk coklat bar ukuran dapat lihat bahwa harga pokok produksi pada coklat bar besar ukuran besar yaitu Rp

11.281 per kemasan, dijual dengan harga Rp 15.000 per tambah pada coklat bar besar yaitu

Tabel 8. Harga Pokok Produksi Coklat Bar kecil Harga Pokok Produksi (HPP)

HPP per kemasan Harga Jual per kemasan Nilai Tambah per kemasan

Sumber: Data primer (diolah), 2016 Berdasarkan data pada tabel kecil sebanyak 400 batang dapat

yaitu Rp 1.722.172, rata-rata harga pokok produksi (HPP) coklat bar 4.305 per kemasan, dijual dengan harga Rp

tambah pada coklat bar besar yaitu

Tabel 9. Harga Pokok Produksi Coklat Aneka Rasa Harga Pokok Produksi (HPP)

HPP per kemasan Harga Jual per kemasan Nilai Tambah per kemasan

Sumber: Data primer (diolah), 2016 Berdasarkan data pada tabel

sebanyak 100 kotak dapat dilihat bahwa harga pokok produksi pada coklat aneka rasa yaitu Rp 2.108.114, rata-rata harga pokok produksi (HPP) coklat bar

per kemasan, dijual dengan harga Rp coklat bar besar yaitu sebesar Rp

Tabel 10. Harga Pokok Produksi Coklat 3 in 1 besar Harga Pokok Produksi (HPP)

HPP per kemasan Harga Jual per kemasan Nilai Tambah per kemasan

Sumber: Data primer (diolah), 2016

Berdasarkan data pada tabel 10 di atas dalam menghasilkan produk coklat 3 in 1 ukuran besar sebanyak 40 kotak dapat dilihat bahwa harga pokok produksi pada coklat 3 in 1 ukuran besar yaitu Rp 1.039.746

besar yaitu Rp 25.994 per kotak,

nilai tambah pada coklat bar besar yaitu

Tabel 11. Harga Pokok Produksi Coklat 3 in 1 kecil Harga Pokok Produksi (HPP)

HPP per kemasan Harga Jual per kemasan Nilai Tambah per kemasan

Sumber: Data primer (diolah), 2016

, dijual dengan harga Rp 15.000 per kemasan, sehingga diperoleh nilai t bar besar yaitu sebesar Rp 3.719 per kemasan.

Harga Pokok Produksi Coklat Bar kecil Harga Pokok Produksi (HPP) Rp.1.722.172

Rp.4.305 Rp.7.000 Nilai Tambah per kemasan Rp.2.695

(diolah), 2016

Berdasarkan data pada tabel 8 di atas dalam menghasilkan produk coklat bar ukuran batang dapat dilihat bahwa harga pokok produksi pada coklat bar

rata harga pokok produksi (HPP) coklat bar ukuran besar yaitu Rp , dijual dengan harga Rp 7.000 per kemasan, sehingga diperoleh nilai pada coklat bar besar yaitu sebesar Rp 2.695 per kemasan.

Harga Pokok Produksi Coklat Aneka Rasa Harga Pokok Produksi (HPP) Rp.2.108.114

Rp.21.081 Rp.35.000 Nilai Tambah per kemasan Rp.13.919 Sumber: Data primer (diolah), 2016

Berdasarkan data pada tabel 9 di atas dalam menghasilkan produk coklat aneka rasa sebanyak 100 kotak dapat dilihat bahwa harga pokok produksi pada coklat aneka rasa yaitu

rata harga pokok produksi (HPP) coklat bar ukuran besar yaitu Rp an harga Rp 35.000 per kotak, sehingga diperoleh nilai tambah sebesar Rp 13.919 per kotak.

Harga Pokok Produksi Coklat 3 in 1 besar Harga Pokok Produksi (HPP) Rp.1.039.746

Rp.25.994 Rp.45.000 Nilai Tambah per kemasan Rp.19.000 Sumber: Data primer (diolah), 2016

Berdasarkan data pada tabel 10 di atas dalam menghasilkan produk coklat 3 in 1 ukuran besar sebanyak 40 kotak dapat dilihat bahwa harga pokok produksi pada coklat 3 in 1

1.039.746, rata-rata harga pokok produksi (HPP) coklat bar kotak, dijual dengan harga Rp 45.000 per kotak

pada coklat bar besar yaitu sebesar Rp 19.000 per kotak. . Harga Pokok Produksi Coklat 3 in 1 kecil

Harga Pokok Produksi (HPP) Rp.1.721.991 Rp.21.525 Rp.35.000 Nilai Tambah per kemasan Rp.13.475 Sumber: Data primer (diolah), 2016

, sehingga diperoleh nilai

di atas dalam menghasilkan produk coklat bar ukuran lihat bahwa harga pokok produksi pada coklat bar kecil ukuran besar yaitu Rp , sehingga diperoleh nilai

di atas dalam menghasilkan produk coklat aneka rasa sebanyak 100 kotak dapat dilihat bahwa harga pokok produksi pada coklat aneka rasa yaitu ukuran besar yaitu Rp 21.081 , sehingga diperoleh nilai tambah pada

Berdasarkan data pada tabel 10 di atas dalam menghasilkan produk coklat 3 in 1 ukuran besar sebanyak 40 kotak dapat dilihat bahwa harga pokok produksi pada coklat 3 in 1 rata harga pokok produksi (HPP) coklat bar ukuran kotak, sehingga diperoleh

Berdasarkan data pada tabel 11 di atas dalam menghasilkan produk coklat 3 in 1 ukuran kecil sebanyak 80 kotak dapat dilihat bahwa harga pokok produksi pada coklat 3 in 1 ukuran besar yaitu Rp 1.721.991, r

Rp 21.525 per kotak, dijual dengan harga Rp tambah pada coklat bar besar yaitu

di atas dapat dijelaskan bahwa, bahan baku produk Socola

perbedaannya hanya terdapat pada komposisi kuantitas bahan. Untuk menghasilkan produk cokelat bar ukuran besar sebanyak 150 batang dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili

0,25; 0,50, 0,05 dan 0,50 kg. Biaya bahan langsung sebesar Rp 652.500, biaya tenaga kerja langsung sebesar Rp 361.250, biaya

biaya overhead pabrik (OHP

Produk coklat bar ukuran kecil sebanyak 400 batang dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili dan kacang mede masing

sebanyak 5; 0,25; 0,50, 0,05 dan 0,50 kg. Biaya bahan l tenaga kerja langsung sebesar Rp 361.250, biaya

486.875 dan biaya OHP tetap sebesar Rp 191.547 kotak dibutuhkan bahan baku langsung berupa biji

dan vanili masing-masing sebanyak 10; 1,00; 2,00, 0,30 dan 0,50 kg. Biaya bahan langsung sebesar Rp 1.655.833, biaya tenaga kerja langsung sebesar Rp 240.833, biaya

OHP variabel sebesar Rp 324.583

Produk coklat 3In1 ukuran besar sebanyak 40 kotak dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili dan kacang mede masing

sebanyak 10; 6,00; 0,30, 1,00 dan 0,50 kg. Biaya bahan langsung sebesar Rp 762.500, biaya tenaga kerja langsung sebesar Rp 96.333, biaya

129.833 dan biaya overhead

ukuran kecil sebanyak 80 kotak dibutuhkan bahan baku langsung berupa biji kakao sebanyak 15 kg, gula, lesitin, susu, vanili dan kacang mede masing

0,05 dan 1,00 kg. Biaya bahan langsung sebesar Rp 1.167.500, biaya tenaga kerja langsung sebesar Rp192.667, biaya

overhead pabrik OHP tetap sebesar Rp 102.158. Berdasarkan uraian komponen

HPP per produk menurut metode

perusahaan Socolatte dapat dilihat pada tabel berikut: Tabel 12. HPP per unit Berdasarkan Metode

No Jenis Produk

1 Coklat Bar Besar

- Jumlah HPP - Selisih

2 Coklat Bar Kecil

- Jumlah HPP - Selisih

3 Coklat Aneka Rasa

- Jumlah HPP

Berdasarkan data pada tabel 11 di atas dalam menghasilkan produk coklat 3 in 1 ukuran kecil sebanyak 80 kotak dapat dilihat bahwa harga pokok produksi pada coklat 3 in 1 ukuran

, rata-rata harga pokok produksi (HPP) coklat bar

dijual dengan harga Rp 35.000 per kotak, sehingga diperoleh nilai pada coklat bar besar yaitu sebesar Rp 13.475 per kotak. Berdasarkan data pada tabel di atas dapat dijelaskan bahwa, bahan baku produk Socolatte pada dasarnya relatif sama, perbedaannya hanya terdapat pada komposisi kuantitas bahan. Untuk menghasilkan produk cokelat bar ukuran besar sebanyak 150 batang dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili dan kacang mede masing

0,25; 0,50, 0,05 dan 0,50 kg. Biaya bahan langsung sebesar Rp 652.500, biaya tenaga kerja langsung sebesar Rp 361.250, biaya overhead pabrik (OHP) variabel sebesar Rp 486.875 dan

OHP) tetap sebesar Rp 191.547

Produk coklat bar ukuran kecil sebanyak 400 batang dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili dan kacang mede masing

sebanyak 5; 0,25; 0,50, 0,05 dan 0,50 kg. Biaya bahan langsung sebesar Rp 682.500, biaya tenaga kerja langsung sebesar Rp 361.250, biaya overhead pabrik OHP variabel sebesar Rp 486.875 dan biaya OHP tetap sebesar Rp 191.547. Produk coklat aneka rasa sebanyak 100 kotak dibutuhkan bahan baku langsung berupa biji kakao sebanyak 18 kg, gula, lesitin, susu masing sebanyak 10; 1,00; 2,00, 0,30 dan 0,50 kg. Biaya bahan langsung sebesar Rp 1.655.833, biaya tenaga kerja langsung sebesar Rp 240.833, biaya

OHP variabel sebesar Rp 324.583 dan biaya overhead pabrik OHP tetap sebesar Rp 127.698. Produk coklat 3In1 ukuran besar sebanyak 40 kotak dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili dan kacang mede masing

1,00 dan 0,50 kg. Biaya bahan langsung sebesar Rp 762.500, biaya tenaga kerja langsung sebesar Rp 96.333, biaya overhead pabrik OHP variabel sebesar Rp

overhead pabrik OHP tetap sebesar Rp 51.079.

yak 80 kotak dibutuhkan bahan baku langsung berupa biji kakao sebanyak 15 kg, gula, lesitin, susu, vanili dan kacang mede masing-masing sebanyak 8,00; 0,30, 2,00, 0,05 dan 1,00 kg. Biaya bahan langsung sebesar Rp 1.167.500, biaya tenaga kerja langsung esar Rp192.667, biaya overhead pabrik OHP variabel sebesar Rp 259.667 dan biaya

OHP tetap sebesar Rp 102.158.

Berdasarkan uraian komponen harga pokok produksi (HPP) produk Socolatte maka HPP per produk menurut metode full costing dan perhitungan HPP per produk menurut

Socolatte dapat dilihat pada tabel berikut:

HPP per unit Berdasarkan Metode Full Costing dan Perushaan Soccolate

Jenis Produk Harga Pokok Produksi (

Full Costing (Rp) Perusahaan (Rp)

11.281

1.277 4.305

479 Coklat Aneka Rasa

21.081

Berdasarkan data pada tabel 11 di atas dalam menghasilkan produk coklat 3 in 1 ukuran kecil sebanyak 80 kotak dapat dilihat bahwa harga pokok produksi pada coklat 3 in 1 ukuran rata harga pokok produksi (HPP) coklat bar ukuran besar yaitu , sehingga diperoleh nilai Berdasarkan data pada tabel tte pada dasarnya relatif sama, perbedaannya hanya terdapat pada komposisi kuantitas bahan. Untuk menghasilkan produk cokelat bar ukuran besar sebanyak 150 batang dibutuhkan bahan baku langsung berupa biji dan kacang mede masing-masing sebanyak 3, 0,25; 0,50, 0,05 dan 0,50 kg. Biaya bahan langsung sebesar Rp 652.500, biaya tenaga kerja variabel sebesar Rp 486.875 dan Produk coklat bar ukuran kecil sebanyak 400 batang dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili dan kacang mede masing-masing angsung sebesar Rp 682.500, biaya OHP variabel sebesar Rp Produk coklat aneka rasa sebanyak 100 kakao sebanyak 18 kg, gula, lesitin, susu masing sebanyak 10; 1,00; 2,00, 0,30 dan 0,50 kg. Biaya bahan langsung sebesar Rp 1.655.833, biaya tenaga kerja langsung sebesar Rp 240.833, biaya overhead pabrik OHP tetap sebesar Rp 127.698. Produk coklat 3In1 ukuran besar sebanyak 40 kotak dibutuhkan bahan baku langsung berupa biji kakao sebanyak 10 kg, gula, lesitin, susu, vanili dan kacang mede masing-masing 1,00 dan 0,50 kg. Biaya bahan langsung sebesar Rp 762.500, biaya OHP variabel sebesar Rp OHP tetap sebesar Rp 51.079. Produk coklat 3In1 yak 80 kotak dibutuhkan bahan baku langsung berupa biji kakao sebanyak masing sebanyak 8,00; 0,30, 2,00, 0,05 dan 1,00 kg. Biaya bahan langsung sebesar Rp 1.167.500, biaya tenaga kerja langsung OHP variabel sebesar Rp 259.667 dan biaya produk Socolatte maka dan perhitungan HPP per produk menurut

dan Perushaan Soccolate

Harga Pokok Produksi (HPP) Perusahaan (Rp)

10.004

3.827

- Selisih

4 Coklat 3In1 Besar - Jumlah HPP - Selisih

5 Coklat 3In1 Kecil - Jumlah HPP

- Selisih

Sumber: Data primer (diolah), 2016 Berdasarkan data pada tabel

metode full costing lebih tinggi dibandingkan HPP menurut perusahaan. Pada produk coklat bar besar, coklat aneka rasa dan coklat 3in1 besar terdapat selisih HPP sebesar Rp 1.277, sedangkan pada produk coklat 3in1 kecil sebesar Rp 479. Selisih nilai HPP tersebut terletak pada biaya OHP tetap, dimana pada perhitungan HPP dengan metode

tetap dimasukkan sebagai salah satu komponen HPP. Sedangkan, perhitungan HPP menurut perusahaan, biaya OHP tidak dihitung sebagai komponen HPP.

Perhitungan HPP (Harga Pokok Produksi) menurut Perusahaan Socolatte lebih rendah dibandingkan perhitungan HPP (Harga Pokok Produksi) menurut metode

selisih sebesar Rp 1.277, untuk produk coklat bar besar, coklat aneka rasa, coklat 3in1 besar dan coklat 3in1 kecil, sedangkan selisih HPP untuk coklat bar kecil sebesar Rp 479. Perbedaan nilai HPP (Harga Pokok Produksi) menurut perusahaan dan met

terletak pada komponen biaya OHP ( menghitungnya sebagai komponen HPP.

Adapun saran yang dapat diberikan dari penelitian ini, yaitu sebaiknya menggunakan perhitungan denga

produksi. Karena metode ini menghitung semua biaya yang dikeluarkan selama proses produksi. Sehingga akan menghasilkan perhitungan yang lebih tepat dan akurat dibandingkan dengan metode yang digunakan oleh perus

pemeliharaan mesin dan biaya penyusutan peralatan dan mesin. Karena hal ini merupakan elemen yang penting untuk menghitung biaya

Dinas Perkebunan Kabupaten Pidie Jaya. 2015. Kabupaten Pidie Jaya

Kuswadi. 2005. Meningkat Akuntansi Biaya. Jakarta:

Hariadi, B. 2002. Akuntansi Manajemen Setyaningsih, S. L. 2011.

Activity Based Costing (ABC) pada Pabrik Roti “Sumber Rejeki” Gunungpati. Skripsi. Universitas Negeri Semarang. Semarang.

Supriyono, R. A. 1999. Akuntansi Biaya

1.277 25.994

1.277 21.525

1.277 Sumber: Data primer (diolah), 2016

Berdasarkan data pada tabel 12 di atas dapat dijelaskan bahwa, HPP per produk dengan lebih tinggi dibandingkan HPP menurut perusahaan. Pada produk coklat bar besar, coklat aneka rasa dan coklat 3in1 besar terdapat selisih HPP sebesar Rp 1.277, sedangkan pada produk coklat 3in1 kecil sebesar Rp 479. Selisih nilai HPP tersebut terletak

a biaya OHP tetap, dimana pada perhitungan HPP dengan metode full costing

tetap dimasukkan sebagai salah satu komponen HPP. Sedangkan, perhitungan HPP menurut perusahaan, biaya OHP tidak dihitung sebagai komponen HPP.

KESIMPULAN DAN SARAN

itungan HPP (Harga Pokok Produksi) menurut Perusahaan Socolatte lebih rendah dibandingkan perhitungan HPP (Harga Pokok Produksi) menurut metode

selisih sebesar Rp 1.277, untuk produk coklat bar besar, coklat aneka rasa, coklat 3in1 besar dan coklat 3in1 kecil, sedangkan selisih HPP untuk coklat bar kecil sebesar Rp 479. Perbedaan nilai HPP (Harga Pokok Produksi) menurut perusahaan dan met

terletak pada komponen biaya OHP (Overhead Pabrik) tetap karena perusahaan tidak menghitungnya sebagai komponen HPP.

Adapun saran yang dapat diberikan dari penelitian ini, yaitu

menggunakan perhitungan dengan metode full costing dalam menghitung biaya produksi. Karena metode ini menghitung semua biaya yang dikeluarkan selama proses produksi. Sehingga akan menghasilkan perhitungan yang lebih tepat dan akurat dibandingkan dengan metode yang digunakan oleh perusahaan selama ini dan menghitung biaya pemeliharaan mesin dan biaya penyusutan peralatan dan mesin. Karena hal ini merupakan elemen yang penting untuk menghitung biaya overhead pabrik.

DAFTAR PUSTAKA

Dinas Perkebunan Kabupaten Pidie Jaya. 2015. Laporan Tahunan Tanaman Perkebunan Kabupaten Pidie Jaya. Meureudu.

gkatkan Laba Melalui Pendekatan Akunt Jakarta: PT. Elex Media Komputindo Grame Akuntansi Manajemen. Yogyakarta: BPFE.

Setyaningsih, S. L. 2011. Analisis Pennetuan Harga Pokok Produksi Berdasarkan Sistem Activity Based Costing (ABC) pada Pabrik Roti “Sumber Rejeki” Gunungpati. Skripsi. Universitas Negeri Semarang. Semarang.

Akuntansi Biaya. Yogyakarta : BPFE.

24.717

20.248

di atas dapat dijelaskan bahwa, HPP per produk dengan lebih tinggi dibandingkan HPP menurut perusahaan. Pada produk coklat bar besar, coklat aneka rasa dan coklat 3in1 besar terdapat selisih HPP sebesar Rp 1.277, sedangkan pada produk coklat 3in1 kecil sebesar Rp 479. Selisih nilai HPP tersebut terletak full costing biaya OHP tetap dimasukkan sebagai salah satu komponen HPP. Sedangkan, perhitungan HPP menurut

itungan HPP (Harga Pokok Produksi) menurut Perusahaan Socolatte lebih rendah dibandingkan perhitungan HPP (Harga Pokok Produksi) menurut metode full costing dengan selisih sebesar Rp 1.277, untuk produk coklat bar besar, coklat aneka rasa, coklat 3in1 besar dan coklat 3in1 kecil, sedangkan selisih HPP untuk coklat bar kecil sebesar Rp 479. Perbedaan nilai HPP (Harga Pokok Produksi) menurut perusahaan dan metode full costing ) tetap karena perusahaan tidak Perusahaan Soccolate dalam menghitung biaya produksi. Karena metode ini menghitung semua biaya yang dikeluarkan selama proses produksi. Sehingga akan menghasilkan perhitungan yang lebih tepat dan akurat dibandingkan ahaan selama ini dan menghitung biaya pemeliharaan mesin dan biaya penyusutan peralatan dan mesin. Karena hal ini merupakan

Tahunan Tanaman Perkebunan kuntansi Keuangan dan

edia.

Analisis Pennetuan Harga Pokok Produksi Berdasarkan Sistem Activity Based Costing (ABC) pada Pabrik Roti “Sumber Rejeki” Gunungpati.