kang

LAP

NER

IND

Realis

PORA

RACA

DONE

sasi Triwu

AN

A PEM

ESIA

ulan II-20

MBA

11

AYAR

RAN

A Agustus 20111Alamat Redaksi: Biro Neraca Pembayaran

Direktorat Statistik Ekonomi dan Moneter Bank Indonesia

Menara Sjafruddin Prawiranegara, Lantai 16 Jl. M. H. Thamrin No. 2

Jakarta 10350

Telepon : (021) 3817088 Faksimili : (021) 3800134

LAPORAN

NERACA PEMBAYARAN INDONESIA

Realisasi Triwulan II-2011

RINGKASAN PERKEMBANGAN NPI TW. II-2011 SERTA

FAKTOR-FAKTOR YANG MEMPENGARUHINYA

………

………

1

3

TRANSAKSI BERJALAN ……… 5

1. Neraca Perdagangan Barang ……… 5

1.1. Ekspor Barang ……… 6

1.2. Impor Barang ……… 12

2. Neraca Perdagangan Jasa ……… 16

3. Neraca Pendapatan ……… 18

4. Neraca Transfer Berjalan ……… 18

TRANSAKSI MODAL DAN FINANSIAL ……… 21

1. Investasi Langsung ……… 21

2. Investasi Portofolio ……… 22

3. Investasi Lainnya ……… 25

CADANGAN DEVISA ……… 29

INDIKATOR SUSTAINABILITAS EKSTERNAL ……… 31

BOKS: Profil Perdagangan Indonesia – India ……… 33

DAFTAR ISI

DAFTAR TABEL

Hal Hal

Tabel 1 Perkembangan Neraca Pembayaran Indonesia dan Beberapa Indikator Ekonomi

4 Tabel 14 Impor (f.o.b) menurut Kelompok Barang 13

Tabel 2 Neraca Perdagangan Barang menurut Pengelompokan BPM5

6 Tabel 15 Impor Nonmigas menurut Negara Asal Utama 13

Tabel 3 Pertumbuhan Ekspor Barang per Sektor 7 Tabel 16 Impor 10 Komoditas Utama Nonmigas menurut Kategori Ekonomi

13

Tabel 4 Perkembangan Ekspor Barang menurut Negara Tujuan Utama

7 Tabel 17 Impor Bahan Penolong untuk Industri menurut Negara Asal Utama

14

Tabel 5 Perkembangan Ekspor Komoditas Nonmigas Utama 7 Tabel 18 Impor Barang Modal kecuali Alat Angkutan menurut Negara Asal Utama

14

Tabel 6 Ekspor Batubara menurut Negara Tujuan Utama 8 Tabel 19 Impor Suku Cadang & Aksesori untuk Barang modal menurut Negara Asal Utama

15

Tabel 7 Ekspor Minyak Sawit menurut Negara Tujuan Utama

9 Tabel 20 Impor Bahan Baku Industri menurut Negara Asal Utama

15

Tabel 8 Ekspor Produk Karet menurut Negara Tujuan Utama 10 Tabel 21 Impor Makanan & Minuman Primer untuk Industri Menurut Negara Asal Utama

15

Tabel 9 Ekspor Produk TPT menurut Negara Tujuan Utama 10 Tabel 22 Perkembangan Impor Minyak 16

Tabel 10 Ekspor Produk Logam menurut Negara Tujuan Utama

11 Tabel 23 Permintaan dan Penawaran Minyak Dunia 16

Tabel 11 Ekspor Peralatan Listrik menurut Negara Tujuan Utama

11 Tabel 24 Perkembangan Sovereign Rating Indonesia 23

Tabel 12 Perkembangan Ekspor Minyak 11 Tabel 25 Indikator Sustainabilitas Eksternal 31

DAFTAR GRAFIK

Hal Hal

Grafik 1 Transaksi Berjalan 5 Grafik 17 Perkembangan PMA menurut Sektor Ekonomi 21

Grafik 2 Neraca Perdagangan Nonmigas 5 Grafik 18 Perkembangan PMA menurut Negara Asal 22

Grafik 3 Neraca Perdagangan Migas 6 Grafik 19 Perkembangan Investasi Portofolio 22

Grafik 4 Perkembangan Harga Batubara Dunia 8 Grafik 20 Perkembangan Posisi Kepemilikan SBI & SUN oleh Asing

23

Grafik 5 Perkembangan Harga Minyak Sawit Dunia 9 Grafik 21 Perkembangan Yield Global Bond Indonesia dan US T-Notes

23

Grafik 6 Perkembangan Harga Karet Dunia 9 Grafik 22 Perkembangan SBI Rate 24

Grafik 7 Perkembangan Harga Minyak Dunia 12 Grafik 23 Perkembangan Transaksi Asing di BEI dan IHSG 24

Grafik 8 Perkembangan Konsumsi BBM 16 Grafik 24 Perkembangan Indeks Bursa di Beberapa Negara ASEAN

24

Grafik 9 Perkembangan Neraca Perdagangan Jasa 17 Grafik 25 Investasi Portofolio menurut Sektor Institusi 25

Grafik 10 Perkembangan Jasa Perjalanan 18 Grafik 26 Perkembangan Investasi Lainnya 25

Grafik 11 Perkembangan Neraca Pendapatan 18 Grafik 27 Transaksi Aset Investasi Lainnya Sektor Swasta 25

Grafik 12 Perkembangan Remitansi Tenaga Kerja 19 Grafik 28 Perkembangan Transaksi Kewajiban Investasi Lainnya

26

Grafik 13 Komposisi Jumlah TKI di Asia Pasifik 19 Grafik 29 Perkembangan PLN Sektor Publik 26

Grafik 14 Komposisi Jumlah TKI di Timur Tengah dan Afrika 19 Grafik 30 Perkembangan PLN Sektor Swasta 27

Grafik 15 Perkembangan Transaksi Modal dan Finansial 21 Grafik 31 Perkembangan Cadangan Devisa 29

Surplus Neraca Pembayaran Indonesia (NPI) pada triwulan II-2011 mencapai USD11,9 miliar, meningkat cukup tajam dibandingkan USD7,7 miliar pada triwulan sebelumnya. Kenaikan ini didorong oleh lonjakan surplus transaksi modal dan finansial yang melampaui penurunan surplus transaksi berjalan. Sejalan dengan itu, jumlah cadangan devisa pada akhir Juni 2011 meningkat menjadi USD119,7 miliar atau setara dengan 6,8 bulan impor dan pembayaran utang luar negeri pemerintah.

Transaksi berjalan mencatat surplus sebesar USD0,2 miliar, ditopang oleh kenaikan ekspor nonmigas dan ekspor gas. Namun, surplus tersebut menyusut dibandingkan triwulan sebelumnya yang mencapai USD2,1 miliar akibat meningkatnya defisit pada neraca perdagangan minyak, neraca jasa, dan neraca pendapatan. Kenaikan defisit pada ketiga neraca ini terutama disebabkan oleh meningkatnya konsumsi bahan bakar minyak (BBM) yang memicu kenaikan impor minyak, bertambah banyaknya penduduk Indonesia yang bepergian ke luar negeri, dan besarnya pembayaran imbal hasil kepada investor asing sejalan dengan kenaikan arus masuk investasi asing.

Penurunan kinerja transaksi berjalan tersebut dapat diimbangi oleh surplus transaksi modal dan finansial yang meningkat signifikan menjadi sebesar USD12,5 miliar dari USD6,4 miliar pada triwulan sebelumnya. Arus masuk investasi langsung ke Indonesia (PMA) terus meningkat sejalan dengan iklim investasi yang semakin kondusif. Arus masuk investasi portofolio juga meningkat didorong oleh masih tingginya ekses likuiditas di pasar keuangan global dan tetap menariknya imbal hasil investasi di dalam negeri. Selain itu, peningkatan kebutuhan pembiayaan di dalam negeri mendorong sektor swasta untuk menarik utang maupun simpanan dari luar negeri sehingga investasi lainnya mencatat surplus.

Neraca Pembayaran Indonesia (NPI) pada Tw. II-2011 mencatat surplus USD11,9 miliar, terutama didorong oleh lonjakan surplus transaksi modal dan finansial yang mencapai USD12,5 miliar, meningkat signifikan dibanding

USD6,4 miliar pada triwulan sebelumnya.

Seluruh komponen transaksi modal dan finansial mengalami surplus.

Sumber terbesar berasal dari derasnya aliran masuk modal asing ke dalam instrumen saham dan surat utang baik pemerintah maupun swasta, diikuti oleh penarikan pinjaman luar negeri sektor swasta dan penarikan simpanan swasta dari perbankan di luar negeri. Selain itu, aliran masuk PMA dan simpanan bukan penduduk pada perbankan domestik juga mengalami peningkatan. Di sisi lain, transaksi berjalan mencatat surplus sebesar USD0,2 miliar, ditopang oleh kenaikan ekspor nonmigas dan ekspor gas. Namun, surplus transaksi berjalan tersebut menyusut dibandingkan triwulan sebelumnya yang mencapai USD2,1 miliar akibat meningkatnya tekanan defisit neraca perdagangan minyak, neraca jasa, dan neraca pendapatan. Sejalan dengan perkembangan NPI dimaksud, jumlah cadangan devisa pada akhir periode laporan bertambah menjadi sebesar USD119,7 miliar.

Beberapa faktor yang mempengaruhi perkembangan Neraca Pembayaran Indonesia selama Tw. II-2011, antara lain:

• Volume perdagangan dunia dan harga komoditas internasional yang tinggi mendorong kinerja ekspor di

triwulan laporan;

• Pertumbuhan ekonomi Tw. II-2011 cukup tinggi mencapai 6,5%, didukung oleh pertumbuhan konsumsi

rumah tangga dan investasi yang masing-masing tumbuh sebesar 4,6% dan 9,2%. Perkembangan permintaan domestik ini, ditambah dengan berlanjutnya penguatan nilai tukar rupiah, mendorong akselerasi pertumbuhan impor nonmigas;

• Penghentian produksi secara tidak terduga (unplanned shutdown) dan penurunan kinerja sumur secara alamiah

menyebabkan produksi minyak nasional turun dari 0,908 juta barel per hari (bph) pada triwulan sebelumnya menjadi sebesar 0,902 juta bph pada Tw. II-2011. Penurunan produksi minyak yang terjadi di tengah konsumsi BBM yang relatif tinggi menyebabkan kebutuhan impor minyak meningkat. Kenaikan volume impor minyak, disertai oleh harga minyak di pasar internasional yang juga terus naik, memberikan andil terhadap kenaikan defisit neraca perdagangan minyak;

• Kombinasi faktor penarik dari dalam negeri (pull factors) dan faktor pendorong dari luar negeri (push factors)

mendorong derasnya arus masuk modal asing ke instrumen rupiah, terutama SUN dan saham. Faktor-faktor domestik tampak pada fundamental ekonomi yang kondusif, imbal hasil yang relatif tinggi dengan pergerakan indikator risiko yang relatif stabil, dan ekspektasi currency gain di kalangan investor. Faktor-faktor eksternal tercermin pada ketidakpastian dan lambannya proses pemulihan krisis utang di beberapa negara di kawasan Eropa dan Amerika Serikat yang terjadi di tengah masih tingginya ekses likuiditas global. Hal ini juga

PERKEMBANGAN NPI TW. II-2011 SERTA FAKTOR-FAKTOR

YANG MEMPENGARUHINYA

Tabel 1

Perkembangan Neraca Pembayaran Indonesia dan Beberapa Indikator Ekonomi

Tw. I Tw. II Tw. III Tw. IV Total Tw. I* Tw. II** INDIKATOR EKONOMI DUNIA

Pertumbuhan Ekonomi

- Amerika Serikat % (y.o.y) -3.5 2.2 3.3 3.5 3.1 3.0 2.2 1.6

- Jepang % (y.o.y) -6.3 5.6 3.1 5.0 2.2 4.0 -0.7 -1.5

- Uni Eropa % (y.o.y) -4.1 0.8 2.0 2.0 2.0 1.8 2.5 1.8p

- Singapura % (y.o.y) -0.8 16.4 19.4 10.5 12.0 14.5 9.3 0.9

- China % (y.o.y) 9.1 11.9 10.3 9.6 9.8 10.3 9.7 9.6

Harga Komoditas Dunia ¹⁾

- Minyak Mentah (OPEC) USD/barel 61.1 75.5 76.6 73.8 83.9 77.5 101.3 112.2

- Batubara USD/metric ton 71.8 95.2 99.5 93.6 107.6 99.0 129.6 120.0

- Tembaga USD/metric ton 5,149.7 7,232.4 7,027.4 7,242.8 8,636.5 7,534.8 9,642.2 9,173.0

- CPO USD/ton 682.8 807.7 813.0 874.7 1,108.0 900.8 1,251.0 1,147.0

- Karet cent USD/kg 214.6 345.2 381.5 360.7 459.1 386.6 573.2 530.1

Suku Bunga Internasional ¹⁾

- Amerika Serikat % 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 - Jepang % 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 - Uni Eropa % 1.2 1.0 1.0 1.0 1.0 1.0 1.0 1.3 - Singapura % 0.7 0.3 0.5 0.4 0.3 0.3 0.3 0.3 - China % 1.8 1.8 1.8 1.8 2.0 1.8 2.3 2.3 Inflasi ²⁾

- Amerika Serikat % (y.o.y) 2.7 2.3 1.1 1.1 1.5 1.5 2.7 3.6

- Jepang % (y.o.y) -1.7 -1.1 -0.7 -0.6 0.0 0.0 0.0 0.2

- Uni Eropa % (y.o.y) 0.9 1.6 1.5 1.9 2.2 2.2 2.6 2.7

- Singapura % (y.o.y) -0.5 1.6 2.7 3.7 4.6 4.6 5.0 5.2

- China % (y.o.y) 1.9 2.4 2.9 3.6 4.6 4.6 5.4 6.4

INDIKATOR EKONOMI DOMESTIK

PDB % (y.o.y) 4.5 5.6 6.1 5.8 6.9 6.1 6.5 6.5

Inflasi IHK ²⁾ % (y.o.y) 2.8 3.4 5.1 5.8 7.0 7.0 6.7 5.5

Nilai Tukar ¹⁾ (Rp/USD) 10,395 9,263 9,118 9,001 8,963 9,084 8,899 8,590 Harga Minyak Indonesia USD/barel 59.6 75.2 76.8 73.8 84.9 77.7 102.3 114.9 Produksi Minyak juta barel per hari 0.949 0.954 0.965 0.950 0.912 0.945 0.908 0.902

Konsumsi BBM juta barel 390.7 94.3 100.3 105.6 104.8 404.9 108.6 113.3

Ekspor Gas (LNG) juta mmbtu 1,029.6 276.6 308.7 310.8 314.7 1,210.8 268.6 269.0 Harga Rata-Rata Ekspor Gas (LNG) USD/mmbtu 7.0 7.8 7.8 7.5 8.1 7.8 10.3 12.1 BI Rate1)

% 7.15 6.50 6.50 6.50 6.50 6.50 6.75 6.75 NERACA PEMBAYARAN INDONESIA

- Transaksi Berjalan juta USD 10,628 1,936 1,409 1,205 1,093 5,643 2,089 232 - Transaksi Modal dan Finansial juta USD 4,852 5,590 3,697 7,365 9,550 26,201 6,436 12,518

- Total juta USD 15,481 7,526 5,106 8,570 10,642 31,844 8,525 12,750

- Net Errors and Omissions juta USD -2,975 -905 315 -1,616 646 -1,559 -859 -873 - Overall Balance juta USD 12,506 6,621 5,421 6,955 11,289 30,285 7,666 11,876 - Cadangan Devisa 2) juta USD 66,105 71,823 76,321 86,551 96,207 96,207 105,709 119,655 Sumber: Bank Indonesia, CEIC, IMF, World Bank, dan berbagai sumber lain

¹⁾ dihitung secara rata-rata bulanan

²⁾ posisi akhir bulan pada periode bersangkutan

* Angka sementara (khusus data Neraca Pembayaran Indonesia) ** Angka sangat sementara (khusus data Neraca Pembayaran Indonesia)

p

(estimasi consensus forecast)

2011 2010*

Transaksi berjalan pada Tw. II-2011 mencatat surplus sebesar USD0,2 miliar didukung kinerja positif neraca perdagangan nonmigas, neraca perdagangan gas, dan transfer berjalan. Namun demikian, surplus tersebut lebih rendah dari surplus USD2,1 miliar pada triwulan sebelumnya akibat melebarnya defisit neraca perdagangan minyak, neraca jasa-jasa, dan neraca pendapatan.

Grafik1 Transaksi Berjalan

1. Neraca Perdagangan Barang

Surplus neraca perdagangan barang pada Tw. II-2011 mencapai USD9,7 miliar, meningkat dibanding triwulan sebelumnya sebesar USD8,7 miliar akibat ekspor yang tumbuh lebih tinggi (37,4%, y.o.y) daripada pertumbuhan impor (36,4%, y.o.y). Perbaikan neraca perdagangan barang ditopang oleh kuatnya kinerja neraca perdagangan barang nonmigas dan neraca gas yang melampaui kenaikan defisit neraca minyak. Neraca perdagangan nonmigas pada Tw.

II-2011 mencatat surplus USD10,6 miliar, lebih tinggi dari surplus USD8,6 miliar pada periode sebelumnya. Surplus tersebut terjadi karena ekspor nonmigas tumbuh (13,2%, q.t.q) lebih tinggi daripada impor nonmigas (10,1%, q.t.q). Bila dibandingkan dengan periode yang sama tahun sebelumnya (y.o.y), ekspor nonmigas juga tumbuh lebih tinggi dibanding impor nonmigas, masing-masing sebesar 38,6% dan 28,4%.

Grafik2

Neraca Perdagangan Nonmigas

Kenaikan surplus neraca perdagangan gas sebesar 17,0% dari triwulan sebelumnya sehingga mencapai USD4,1 miliar turut berkontribusi pada perbaikan neraca perdagangan barang. Namun, penguatan surplus neraca perdagangan barang lebih lanjut tertahan oleh melebarnya defisit neraca perdagangan minyak yang mencapai USD5,0 miliar pada periode laporan dari defisit USD3,4 miliar pada triwulan sebelumnya. Kenaikan defisit neraca perdagangan minyak terjadi karena tingginya volume impor minyak

-8,000 -6,000 -4,000 -2,000 0 2,000 4,000 6,000 8,000 10,000 12,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw.II**

2009 2010* 2011

Juta USD

Jasa Pendapatan Nrc. Perdagangan

* Angka Sementara ** Angka sangat sementara

0 2,000 4,000 6,000 8,000 10,000 12,000 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw.II**

2009 2010* 2011

Juta USD Juta USD

Ekspor Impor Nrc. Perdagangan Nonmigas (RHS)

* Angka Sementara ** Angka sangat sementara

sebagai respon terhadap peningkatan konsumsi BBM dan menurunnya produksi minyak nasional, di tengah harga minyak yang tinggi. Selain itu, adanya

perbaikan rutin kilang Balikpapan yang merupakan kilang produksi BBM terbesar kedua di Indonesia ikut menjadi penyebab naiknya impor BBM. Dengan perkembangan ini neraca perdagangan migas pada triwulan laporan mengalami defisit USD910 juta dibanding surplus USD57 juta pada triwulan sebelumnya.

Grafik 3

Neraca Perdagangan Migas

Kinerja neraca perdagangan barang juga dapat dilihat berdasarkan pengelompokan lima jenis barang berikut: (1) barang dagangan umum, (2) barang untuk diolah, (3) barang yang diperbaiki, (4) barang yang diperoleh di pelabuhan oleh sarana pengangkut, dan (5) emas nonmoneter. Surplus neraca perdagangan barang terutama disumbang oleh kelompok barang dagangan umum yang mencatat surplus sebesar USD8,8 miliar pada triwulan laporan, lebih tinggi dibanding periode sebelumnya sebesar USD7,6 miliar. Sementara itu, kelompok barang yang diperbaiki masih mencatat defisit (USD28 juta).

Tabel 2

Neraca Perdagangan Barang menurut Pengelompokan BPM51)

1.1. Ekspor Barang

Ekspor barang pada Tw. II-2011 tercatat sebesar USD51,5 miliar dengan kontribusi terbesar dari

sektor manufaktur (64,0%) dan pertambangan (31,6%). Dibandingkan dengan triwulan sebelumnya, ekspor barang pada periode laporan meningkat 12,3%, terutama karena pertumbuhan ekspor produk manufaktur (12,4%; q.t.q) dan produk pertambangan (11,1%; q.t.q).

Kinerja ekspor barang pada Tw. II-2011 yang lebih kuat dikonfirmasi pula oleh pertumbuhan ekspor tahunan yang tinggi, yaitu sebesar 37,4%, lebih tinggi dari pertumbuhan tahunan ekspor pada triwulan sebelumnya (30,6%). Ekspor produk manufaktur dan pertambangan tumbuh sebesar 38,1% (y.o.y) dan 38,8% (y.o.y), lebih tinggi dari periode sebelumnya sebesar 32,8% (y.o.y) dan 27,4% (y.o.y). Sementara itu, sektor pertanian tumbuh sebesar 15,1% (y.o.y), sedikit melambat dari pertumbuhan sebelumnya sebesar 17,4% (y.o.y). -1,200 -800 -400 0 400 800 1,200 1,600 2,000 2,400 -6,000 -4,000 -2,000 0 2,000 4,000 6,000 8,000 10,000 12,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw.II**

2009 2010* 2011

Juta USD Juta USD

Ekspor Impor Nrc. Perdagangan migas (RHS)

* Angka Sementara ** Angka sangat sementara

Tw.I* Tw.II**

Barang Dagangan Umum 29,449 7,633 8,849

Barang untuk Diolah -216 602 76

Barang yang Diperbaiki -159 -34 -28

Barang yg diperoleh di pelabuhan 538 258 360 Emas Nonmoneter 1,016 227 471 Nrc. Perdagangan Brg. 30,628 8,686 9,728 * Angka sementara ** Angka sangat sementara

1) Balance of Payments Manual 5

Rincian

2011 Nrc. Perdagangan

(juta USD) 2010*

Tabel 3

Pertumbuhan Ekspor Barang Per Sektor

Peningkatan kinerja ekspor triwulan laporan terefleksi pada performa ekspor ke beberapa negara tujuan utama, yaitu China, Uni Eropa, dan Singapura yang mengalami pertumbuhan tertinggi. Kenaikan signifikan terjadi pada ekspor ke China, terutama didukung oleh naiknya permintaan ekspor batubara dari negara tersebut. Di sisi lain, ekspor ke Jepang dan Amerika Serikat tumbuh negatif, masing-masing sebesar -1,1% dan -0,4%, diduga sebagai dampak dari

tsunami Jepang Maret lalu dan melambatnya perekonomian AS. Secara tahunan, ekspor ke semua negara tujuan utama tumbuh positif.

Tabel 4

Perkembangan Ekspor Barang menurut Negara Tujuan Utama

Di sisi barang nonmigas, dinamika ekspor pada periode laporan didukung oleh beberapa komoditas utama yang memiliki kontribusi terbesar, antara lain batubara, minyak sawit, produk karet, TPT, produk logam, dan peralatan listrik.

Tabel 5

Perkembangan Ekspor Komoditas Nonmigas Utama

2011**

Jan-Jun Tw.I* Tw.II** Tw.I* Tw.II**

Produk Pertanian 3.2 2.6 -9.6 1.8 17.4 15.1 Produk Manufaktur (termasuk migas) 63.9 64.0 -1.7 12.4 32.8 38.1 Produk Pertambangan (termasuk migas) 31.5 31.6 4.5 11.1 27.4 38.8 Barang Lainnya (termasuk minyak) 1.5 1.7 1.3 54.5 31.8 28.7 Total Ekspor 100.0 100.0 0.0 12.3 30.6 37.4 a.l. Minyak 9.9 10.1 6.8 2.5 36.6 29.7 Gas 8.2 8.6 12.6 16.0 28.1 35.8 * Angka sementara ** Angka sangat sementara

Pangsa (%) Rincian 2010* q.t.q (%) Pertumbuhan 2011 (%) y.o.y (%) q.t.q y.o.y Jepang 7,525 14.6 -1.1 20.2 China 5,952 11.6 46.8 82.4 Uni Eropa 5,568 10.8 14.9 52.6 Singapura 4,604 8.9 18.5 22.7 Amerika Serikat 4,183 8.1 -0.4 22.8 Lainnya 23,628 45.9 11.3 38.1 Total 51,460 100.0 12.3 37.4 ** Angka sementara Negara Tw. II-2011** Nilai (Juta USD) Pangsa (%) Pertumb. (%) 2011**

Jan-Jun Tw.I* Tw. II** Tw.I* Tw. II** Tw.I* Tw. II** Tw.I* Tw. II** Tw.I* Tw. II** Tw.I* Tw. II**

1. Batubara 13.8 15.2 8.8 21.8 -8.6 25.3 18.9 -2.8 28.3 57.3 -9.5 24.1 41.8 26.8 2. Minyak Sawit 10.4 10.3 -42.6 78.3 -51.5 86.5 18.5 -4.4 22.2 121.5 -21.7 54.7 56.1 43.2 3. Produk Karet 7.2 9.4 32.6 9.0 16.3 9.8 14.1 -0.7 85.7 65.0 40.0 35.1 32.6 22.1 4. Tekstil & Produk Tekstil 8.7 8.6 11.3 2.0 5.9 0.0 5.1 2.0 30.3 24.4 19.7 13.1 8.9 10.0 5. Produk Logam 7.6 7.9 5.0 -1.1 -4.8 0.4 10.3 -1.5 29.4 44.3 0.4 15.6 28.9 24.8 6. Peralatan Listrik 8.5 7.0 -6.7 1.5 -12.9 -4.2 7.2 6.0 13.9 2.9 -4.5 -17.0 19.4 24.0 7. Bahan Kimia 2.7 3.1 13.9 25.4 6.4 24.4 7.1 0.8 34.6 53.3 16.6 38.2 15.5 10.9 8. Tembaga 2.8 2.7 -22.3 -30.1 -37.9 -44.2 25.3 25.4 -4.3 -20.6 -39.2 -62.8 57.3 113.1 9. Makanan Olahan 3.2 2.7 -1.4 12.0 -5.5 7.4 4.4 4.4 26.0 28.9 17.5 14.3 7.2 12.7 10. Kertas 4.9 3.0 -13.5 13.5 -16.6 10.1 3.8 3.1 4.8 5.2 -7.5 -2.6 13.3 8.0 *) Angka sementara

**) Angka sangat sementara

Pangsa (%) 2011 2011 Nominal Riil 2011 Harga Pertumbuhan q.t.q (%) Rincian 2010* 2011 Nominal Pertumbuhan y.o.y (%) 2011 Riil 2011 Harga

Batubara

Batubara merupakan komoditas utama ekspor Indonesia dengan pangsa ekspor tertinggi, sebesar 15,2% selama 2011 (s.d. Juni), dengan capaian selama periode laporan sebesar USD6,6 miliar. Ekspor batubara naik sekitar 21,8% bila dibandingkan dengan triwulan sebelumnya.

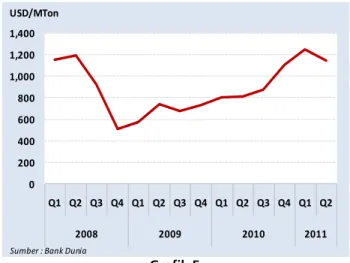

Peningkatan ekspor batubara lebih dipengaruhi oleh pertumbuhan volume ekspor, sementara harga batubara lebih rendah pada triwulan laporan. Bertambahnya volume ekspor batubara disebabkan oleh tingginya permintaan batubara dari China yang naik 111,5% dibandingkan triwulan sebelumnya. Kebijakan pengetatan ekonomi di China tidak menurunkan permintaan terhadap batubara. Selain permintaan dari China, kenaikan ekspor batubara juga dipengaruhi oleh eskalasi permintaan ekspor batubara dari India (26,7%; q.t.q) dan dari Taiwan (27,8%; q.t.q).

Harga batubara di pasar internasional pada Tw. II-2011 turun 6,96% (q.t.q) menjadi USD120/Mton dari USD128,99/MTon di triwulan sebelumnya. Penurunan harga batubara di pasar internasional diperkirakan akibat melemahnya permintaan batubara dunia dari Asia, antara lain karena belum pulihnya permintaan dari Jepang pasca tsunami.

Grafik 4

Perkembangan Harga Batubara Dunia

Selain Jepang, permintaan batubara dari Korea Selatan juga mengalami penurunan, walaupun secara tahunan ekspor ke dua negara ini tetap tumbuh positif.

Tabel 6

Ekspor Batubara Menurut Negara Tujuan Utama

Selain tumbuh positif secara triwulanan, perbaikan kinerja ekspor batubara juga tercermin pada pertumbuhan secara tahunan yg meningkat dari 28,3% pada Tw. I-2011 menjadi 57,3%.

Minyak Sawit

Ekspor minyak sawit pada Tw. II-2011 tumbuh 78,3% (q.t.q) dari triwulan sebelumnya dan tercatat sebesar USD5,2 miliar. Peningkatan ekspor tersebut lebih disebabkan oleh peningkatan volume (86,5%; q.t.q), terutama untuk memenuhi permintaan India dan China.

Tingginya kenaikan permintaan minyak sawit dari India menjadikan India sebagai negara tujuan ekspor minyak sawit utama. Selain itu, implementasi Indonesia-India Free Trade Agreement diduga ikut mendorong peningkatan ekspor minyak sawit ke negara tersebut.

Isu lingkungan terkait minyak sawit yang sudah lama beredar di negara-negara kawasan Eropa tidak mempengaruhi kinerja ekspor pada triwulan laporan. Hal ini dapat dilihat dari kinerja

ekspor minyak sawit ke Uni Eropa yang

0 20 40 60 80 100 120 140 160 180 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 2008 2009 2010 2011 USD/MTon Sumber : Bank Dunia q.t.q y.o.y China 1,755 26.6 111.5 132.6 India 1,375 20.8 26.7 112.3 Jepang 905 13.7 -8.6 48.7 Taiwan 612 9.3 27.8 31.5 Korea Selatan 591 8.9 -0.1 0.8 Lainnya 1,366 20.7 -5.4 20.3 Total 6,604 100.0 21.8 57.3

**Angka sangat sementara Negara Tw. II-2011** Nilai (Juta USD) Pangsa (%) Pertumbuhan (%)

mengalami pertumbuhan sebesar 54,4% (q.t.q). Begitu pula halnya dengan rencana Parlemen Australia untuk menetapkan Undang-Undang Food Standards

Amendment (Truth in Labeling - Palm Oil) yang belum

memberikan dampak negatif pada kinerja ekspor

minyak sawit pada triwulan laporan. Dalam

Undang-Undang tersebut disebutkan bahwa minyak sawit memiliki kandungan lemak yang lebih tinggi dari minyak lain yang berasal dari tumbuhan atau sayuran sehingga dapat berdampak negatif pada kesehatan.

Jika dibandingkan dengan periode yang sama tahun sebelumnya, kinerja ekspor minyak sawit juga mengalami pertumbuhan sebesar 121,5% (y.o.y) pada Tw. II-2011.

Tabel 7 Ekspor Minyak Sawit Menurut Negara Tujuan Utama

Pertumbuhan kinerja ekspor minyak sawit

selama kurun laporan tertahan oleh penurunan

harga. Setelah mencapai puncaknya pada

triwulan sebelumnya, harga minyak sawit terkoreksi selama periode laporan. Meningkatnya produksi di Malaysia dan prediksi pelemahan perekonomian dunia ditengarai ikut menyebabkan penurunan harga minyak sawit.

Grafik 5

Perkembangan Harga Minyak Sawit Dunia

Produk Karet

Ekspor produk karet pada Tw. II-2011 tercatat sebesar USD3,9 miliar atau naik 9,0% dari triwulan sebelumnya. Peningkatan ekspor terutama ditopang oleh kenaikan volume ekspor sebesar 9,8% dari periode sebelumnya. Peningkatan volume ekspor produk karet disebabkan oleh tingginya permintaan karet dunia dan membaiknya sisi produksi berkat dukungan faktor cuaca yang sudah memasuki musim kemarau. Pada sisi harga, terjadi penurunan harga pada periode laporan setelah periode sebelumnya mencapai harga tertinggi sejak tahun 2007.

Grafik 6

Perkembangan Harga Karet Dunia

q.t.q y.o.y India 1,698 32.5 136.9 128.2 China 684 13.1 186.9 98.1 Uni Eropa 529 10.1 54.4 140.1 Malaysia 431 8.3 52.3 59.0 Singapura 209 4.0 -0.5 138.5 Lainnya 1,669 32.0 46.7 142.6 Total 5,219 100.0 78.3 121.5 **

Angka sangat sementara Negara Tw. II-2011** Nilai (Juta USD) Pangsa (%) Pertumbuhan (%) 0 200 400 600 800 1,000 1,200 1,400 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 2008 2009 2010 2011 USD/MTon Sumber : Bank Dunia 0 100 200 300 400 500 600 700 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 2007 2008 2009 2010 2011 c/kg Sumber : Bank Dunia

Pada periode laporan, peningkatan ekspor produk karet yang cukup signifikan terjadi pada ekspor ke India, naik 360,8% (q.t.q). Akibatnya, India masuk ke dalam peringkat lima negara tujuan utama ekspor produk karet Indonesia. Ekspor produk karet tujuan Jepang, pascatsunami, masih mengalami pertumbuhan positif (6,0% q.t.q). Namun, pertumbuhan ekspor ke Jepang tersebut relatif rendah karena industri otomotif yang merupakan konsumen terbesar karet dunia, belum menyerap karet olahan secara optimal.

Secara tahunan, ekspor karet indonesia pada Tw. II-2011 juga mengalami peningkatan yang signifikan, sebesar 65,0%.

Tabel 8 Ekspor Produk Karet Menurut Negara Tujuan Utama

Tekstil dan Produk Tekstil (TPT)

Nilai ekspor Tekstil dan Produk Tekstil (TPT) pada Tw. II-2011 mencapai USD3,4 miliar, meningkat 2,0% dibandingkan triwulan sebelumnya. Pertumbuhan nilai ekspor komoditas ini lebih banyak ditopang oleh kenaikan harga ekspor sebesar 2,0% (q.t.q).

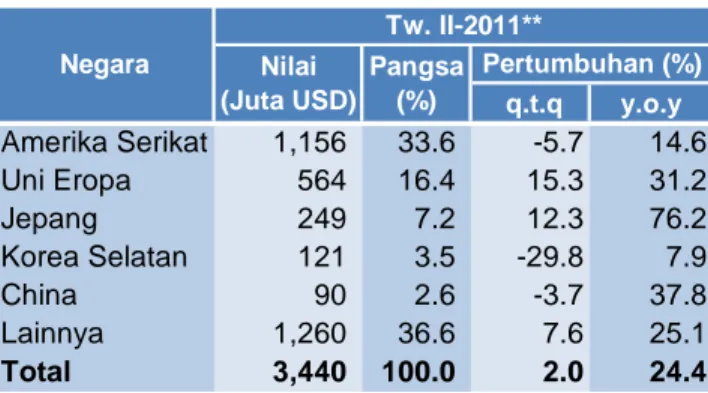

Ekspor TPT pada periode laporan terutama ditujukan ke Amerika Serikat, Uni Eropa, Jepang, Korea Selatan, dan China. Meskipun ekspor ke Amerika Serikat mengalami penurunan akibat perlambatan

ekonomi yang dialami negara tersebut (-5,7% q.t.q), pangsa ekspor TPT Indonesia ke Amerika Serikat tetap menempati peringkat teratas. Sementara itu, ekspor TPT ke Uni Eropa dan Jepang menunjukkan peningkatan, masing-masing sebesar 15,3% dan 12,3% (q.t.q). Hal ini berimplikasi pada kinerja ekspor TPT secara tahunan yang tumbuh sebesar 24,4% (y.o.y).

Tabel 9

Ekspor Produk TPT Menurut Negara Tujuan Utama

Produk Logam

Ekspor produk logam pada Tw. II-2011 tercatat sebesar USD3,1 miliar, turun 1,1% dari periode sebelumnya. Penurunan ekspor komoditas ini lebih disebabkan oleh penurunan harga yang terjadi pada nikel (-4,8% q.t.q), tembaga (-6,9% q.t.q), dan timah (-9,3% q.t.q) setelah pada triwulan sebelumnya mencapai harga tertinggi sejak tahun 2009. Kendati dari sisi harga menurun, volume ekspor masih mengalami peningkatan sebesar 0,4% (q.t.q). Kenaikan pada volume ekspor ini dapat menahan laju penurunan nilai ekspor lebih jauh.

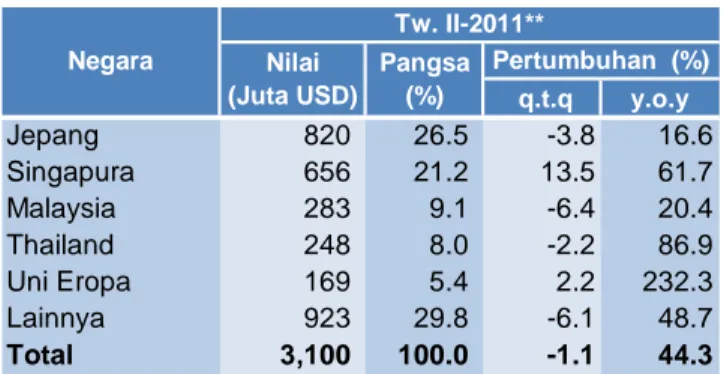

Ekspor produk logam terutama ditujukan ke Jepang, Singapura, Malaysia, Thailand, dan Uni Eropa. Barang-barang logam dimaksud antara lain terbuat dari besi/baja, nikel, tembaga, dan timah.

q.t.q y.o.y Amerika Serikat 932 23.9 4.7 66.3 Jepang 549 14.1 6.0 83.0 Uni Eropa 505 13.0 17.8 95.3 China 480 12.3 0.2 60.3 India 168 4.3 360.8 62.4 Lainnya 1,263 32.4 3.2 50.2 Total 3,896 9.0100.0 65.0 **

Angka sangat sementara Negara Tw. II-2011** Nilai (Juta USD) Pangsa (%) Pertumbuhan (%) q.t.q y.o.y Amerika Serikat 1,156 33.6 -5.7 14.6 Uni Eropa 564 16.4 15.3 31.2 Jepang 249 7.2 12.3 76.2 Korea Selatan 121 3.5 -29.8 7.9 China 90 2.6 -3.7 37.8 Lainnya 1,260 36.6 7.6 25.1 Total 3,440 2.0100.0 24.4 **

Angka sangat sementara Negara Tw. II-2011** Nilai (Juta USD) Pangsa (%) Pertumbuhan (%)

Tabel 10 Ekspor Produk Logam Menurut Negara Tujuan Utama

Jika dibandingkan dengan periode yang sama tahun sebelumnya, kinerja ekspor produk logam tumbuh 44,3% (y.o.y) pada triwulan laporan, lebih tinggi dari periode sebelumnya sebesar 29,4% (y.o.y).

Peralatan Listrik

Ekspor peralatan listrik pada periode laporan membukukan nilai sebesar USD2,8 miliar, tumbuh 1,5% (q.t.q). Peningkatan ini lebih didorong oleh faktor harga karena dari sisi volume ekspor justru turun sebesar -4,2% (q.t.q).

Negara tujuan utama ekspor peralatan listrik Indonesia adalah Singapura, Amerika Serikat, Jepang, Uni Eropa, dan Hongkong.

Tabel 11

Ekspor Peralatan Listrik Menurut Negara Tujuan Utama

Ekspor Minyak

Nilai ekspor minyak selama Tw. II-2011 tercatat sebesar USD5,0 miliar, lebih tinggi 2,5% dibanding periode sebelumnya sebesar USD4,9 miliar. Peningkatan nilai ekspor minyak lebih dipengaruhi oleh kenaikan harga, yaitu harga minyak mentah naik sebesar 12,0% (q.t.q) dan harga produk kilang naik sebesar 21,5% (q.t.q).

Dari sisi volume, baik ekspor minyak mentah maupun ekspor produk kilang mengalami penurunan sebesar -8,3% (q.t.q) dan -15,9% (q.t.q). Ekspor minyak mentah antara lain ditujukan ke Australia, China, Jepang, dan Korea, dengan jenis minyak mentah Arjuna, Attaka, Belanak, SLC, dan Duri.

Penurunan volume ekspor minyak disebabkan oleh penurunan rata-rata produksi minyak nasional yang pada Tw. II-2011 hanya sebesar 0,902 juta barel/hari dari sebelumnya 0,908 juta barel/hari. Penurunan produksi minyak terjadi karena tidak tercapainya target produksi beberapa perusahaan migas di Indonesia akibat gangguan teknis dan penurunan produksi minyak secara alami.

Tabel 12

Perkembangan Ekspor Minyak

Harga minyak OPEC, WTI, dan Brent secara rata-rata triwulan masih cenderung meningkat, masing-masing dari USD100,6/barel, USD93,7/barel, dan USD104,8/barel pada Tw. I-2011 menjadi USD112,2/barel, USD102,3/barel, dan USD117,6/barel

q.t.q y.o.y Jepang 820 26.5 -3.8 16.6 Singapura 656 21.2 13.5 61.7 Malaysia 283 9.1 -6.4 20.4 Thailand 248 8.0 -2.2 86.9 Uni Eropa 169 5.4 2.2 232.3 Lainnya 923 29.8 -6.1 48.7 Total 3,100 100.0 -1.1 44.3 **

Angka sangat sementara

Negara Tw. II-2011** Nilai (Juta USD) Pangsa (%) Pertumbuhan (%) q.t.q y.o.y Singapura 685 24.5 5.9 12.9 Amerika Serikat 304 10.9 -17.3 -2.7 Jepang 274 9.8 -11.5 -6.0 Uni Eropa 256 9.2 3.5 -2.8 Hongkong 160 5.7 4.1 16.7 Lainnya 1,117 39.9 8.4 1.0 Total 2,797 100.0 1.5 2.9

** Angka sangat sementara

Negara Tw. II-2011** Nilai (Juta USD) Pangsa (%) Pertumbuhan Ekspor 4,856 46.7 4,979 41.8 Minyak Mentah 3,435 33.5 102.5 3,522 30.7 114.8 Produk Kilang 1,420 13.2 108.0 1,458 11.1 131.2 Sumber: BPMigas dan PT Pertamina (diolah) * Angka sementara ** Angka sangat sementara Tw. I* Tw. II** Nilai (juta USD) Volume (mbbl) Harga ($/barel) Nilai (juta USD) Volume (mbbl) Harga ($/barel) 2011* Rincian

dan Timur Tengah. Selain itu, gagalnya kesepakatan dari negara-negara anggota OPEC untuk menambah suplai minyak pada pertemuan OPEC bulan Juni ikut memicu kenaikan harga tersebut.

Meskipun secara rata-rata triwulan harga

minyak mengalami kenaikan, namun pada bulan Juni harga minyak cenderung menurun dibandingkan bulan sebelumnya. Hal ini disebabkan oleh keputusan Badan Energi Internasional (IEA) dan Arab Saudi untuk menambah suplai minyak. Keputusan Arab Saudi ini berbeda dengan hasil pertemuan OPEC tanggal 8 Juni 2011. Selain itu, faktor penyebab penurunan harga minyak dunia lainnya adalah perkiraan penurunan permintaan seriring dengan proyeksi pelemahan ekonomi di Amerika Serikat dan Eropa.

Grafik 7

Perkembangan Harga Minyak Dunia

Ekspor Gas

Kinerja ekspor gas pada Tw. II-2011 meningkat sebesar 16,0% (q.t.q), yaitu dari USD3,9 miliar di Tw. I-2011 menjadi USD4,5 di Tw. II-I-2011. Peningkatan ekspor ini didukung oleh kenaikan ekspor LNG dan gas alam yang masing-masing tumbuh sebesar 17,4% (q.t.q) dan 12,6% (q.t.q).

Kenaikan nilai ekspor LNG lebih didukung oleh kenaikan harga yang pada Tw. II-2011 mencapai USD12,1/juta MMBTU dari periode sebelumnya sebesar

volume LNG tidak mengalami perubahan, ditengarai akibat tidak diperpanjangnya kontrak yang sudah berakhir guna memenuhi kebutuhan domestik.

Tabel 13

Perkembangan Ekspor Gas

Sejalan dengan LNG, kenaikan nilai ekspor gas alam juga lebih didukung oleh kenaikan harga yang naik 16,7% (q.t.q) dari USD12/juta MMBTU pada Tw. I-2011 menjadi USD14/juta MMBTU pada Tw. II-I-2011.

1.2. Impor Barang

Pada periode laporan, nilai impor barang (f.o.b) meningkat 12,4% dibanding triwulan sebelumnya menjadi USD41,7 miliar. Pertumbuhan tertinggi terjadi pada impor minyak (20,3%; q.t.q), diikuti oleh impor nonmigas (10,1%; q.t.q).

Berdasarkan kategori ekonomi secara luas (BEC), kenaikan impor terutama terjadi pada kelompok bahan baku/barang penolong dengan akselerasi triwulanan sebesar 16,9%. Sementara itu, impor kelompok barang modal dan barang konsumsi masing-masing tumbuh 1,6% dan 1,4% (q.t.q). Kenaikan impor kelompok bahan baku/barang penolong tersebut berkaitan dengan tingginya impor bahan baku untuk industri dan impor minyak mentah guna memenuhi kebutuhan konsumsi BBM nasional.

Secara tahunan, pada Tw. II-2011 impor barang mencatat pertumbuhan yang cukup tinggi, yaitu

30 40 50 60 70 80 90 100 110 120 130 140 J S N J M M J S N J M M J S N J M M J S N J M M J 2008 2009 2010 2011 USD/barel SLC

Harga Ekspor Indonesia WTI

OPEC

Source: OPEC, Ditjen Migas

Ekspor 3,870 4,490 - LNG 2,747 269 10.3 3,225 269 12.1 - LPG 0 - - 0 - - Natural Gas 1,123 93 12.0 1,265 90 14.0 * Angka sementara ** Angka sangat sementara 1) Untuk LNG dan Natural Gas satuan juta mmbtu, LPG satuan ribu Metric Ton 2) Untuk LNG dan Natural Gas satuan USD/juta mmbtu, LPG satuan USD/ribu Metric Ton Sumber: BPMigas Tw. I* Nilai

(juta USD) Vol

1) Harga2)

Tw. II** Nilai

(juta USD) Vol

1) Harga2)

2011 Rincian

konsumsi (36,0%), maupun barang modal (25,5%). Hal ini sejalan dengan roda perekonomian domestik yang secara riil tumbuh 6,5%, ditopang oleh konsumsi rumah tangga dan investasi riil yang tumbuh masing-masing sebesar 4,6% dan 9,2%.

Tabel 14

Impor (f.o.b) menurut Kelompok Barang

Impor Nonmigas

Impor nonmigas selama triwulan II-2011 mencapai USD31,4 miliar (f.o.b), meningkat 10,1% dibandingkan triwulan sebelumnya. Kenaikan impor nonmigas yang

tinggi juga tercermin pada laju pertumbuhan tahunan yang mencapai 28,4%. Pertumbuhan tertinggi terjadi pada impor kelompok bahan baku untuk industri.

Impor komoditas nonmigas Indonesia sebagian besar berasal dari China (21,3%), Jepang (13,5%), Thailand (8,2%), serta Singapura dan Amerika Serikat dengan pangsa yang relatif sama (8,1%). China dan Jepang tetap konsisten menjadi negara terbesar asal impor, sementara Thailand sejak triwulan lalu memantapkan posisinya pada jajaran negara asal impor terbesar. Impor bahan pangan yang tinggi dari negara tersebut menjadi penyebab utama impor asal Thailand tetap tinggi.

Tabel 15

Impor Nonmigas menurut Negara Asal Utama

Tabel 16

Impor 10 Komoditas Utama Nonmigas menurut Kategori Ekonomi

2011**

Jan-Jun Tw.I* Tw.II** Tw.I* Tw.II**

Barang Konsumsi (Termasuk migas) 12.4 13.5 20.5 -0.6 51.2 36.0 Bhn baku/brg. Penolong (Termasuk migas) 70.5 72.1 2.6 16.7 34.2 39.1 Barang Modal 16.3 13.9 -12.3 1.2 14.3 25.5 Barang Lainnya (termasuk minyak) 0.8 0.5 -37.2 0.5 -9.4 -9.6 Total Impor 100.0 100.0 1.9 11.9 32.6 36.4 a.l Minyak 19.1 23.2 12.0 20.3 58.9 66.8 Gas 0.8 1.0 -15.6 7.2 73.1 101.4 * Angka sementara ** Angka sangat sementara

Rincian 2010* Pangsa q.t.q Pertumbuhan 2011 (%) y.o.y q.t.q y.o.y China 6,684 21.3 26.5 38.2 Jepang 4,242 13.5 -4.1 4.6 Thailand 2,569 8.2 -0.6 34.8 Amerika Serikat 2,535 8.1 16.4 51.1 Singapura 2,532 8.1 2.5 8.9 Lainnya 12,790 40.8 -36.7 -19.0 Total 31,353 100.0 10.1 28.4

** Angka Sangat Sementara

Nilai (juta USD) Pangsa (%) Pertumbuhan (%) Tw. II-2011** Negara 2011**

Jan-Jun Tw.I* Tw.II** Tw.I* Tw.II**

Bahan penolong untuk industri 40.4 42.4 6.5 15.6 26.6 32.0

Barang modal (kecuali alat angkutan) 15.3 14.0 -13.2 3.0 18.7 26.2

Suku cadang dan aksesori untuk barang modal 14.3 13.1 -5.6 11.9 16.4 16.5

Bahan baku untuk industri 4.3 5.7 9.1 42.3 65.3 73.7

Suku cadang & aksesori utk peralatan transportasi 6.0 5.5 -11.4 1.5 31.4 12.2

Alat angkutan lainnya untuk industri 4.5 3.8 -14.3 -1.2 -0.9 24.1

Makanan dan minuman primer (untuk industri) 3.0 3.2 -4.6 20.9 12.7 42.9

Makanan dan minuman diolah (untuk industri) 2.2 2.5 -6.3 1.1 90.1 42.7

Makanan & minuman diolah, untuk rumah tangga 2.3 2.8 44.2 -33.3 67.9 20.1

Barang konsumsi setengah tahan lama 1.2 1.3 -8.6 32.4 28.0 37.3

* Angka Sementara

** Angka Sangat Sementara

Rincian

Pangsa (%)

(q.t.q) (y.o.y) Pertumbuhan 2011 (%) 2010*

Bahan Penolong untuk Industri

Impor bahan penolong untuk industri masih tetap berada pada urutan pertama dari total impor nonmigas dengan pangsa sebesar 42,4% pada 2011. Impor komoditas tersebut pada Tw. II-2011 mencapai USD13,6 miliar atau meningkat 15,6% dibandingkan triwulan sebelumnya atau naik 32,0% dari periode yang sama tahun sebelumnya. Komoditas utama yang menopang tingginya laju impor kelompok tersebut antara lain berupa besi & baja dan tekstil (barang-barang manufaktur) serta produk bahan kimia.

Tabel 17

Impor Bahan Penolong untuk Industri menurut Negara Asal Utama

Berdasarkan negara asal barang, komoditas asal China (pangsa 19,3%), Jepang (11,0%), Korea Selatan (8,8%), dan Singapura (7,6%) mendominasi impor bahan penolong untuk industri. Pertumbuhan impor triwulanan tertinggi pada periode laporan berasal dari China dan Thailand, sementara impor asal Jepang dan Singapura menurun walaupun secara tahunan tetap positif.

Barang Modal (kecuali Alat Angkutan)

Kenaikan arus masuk penanaman modal asing dan investasi riil di Indonesia pada Tw. II-2011 terefleksi pada impor barang modal (kecuali alat angkutan) yang tumbuh cukup tinggi. Impor barang modal berupa

mesin-mesin untuk industri khusus dan umum serta alat-alat telekomunikasi secara triwulanan tumbuh 3,0% dan secara tahunan tumbuh 26,2%. Negara utama asal impor komoditas ini adalah China (pangsa 46,4%), Jepang (19,0%), dan Singapura (8,2%). Secara tahunan, pertumbuhan tertinggi terjadi pada impor dari Jerman, China, dan Amerika Serikat masing-masing sebesar 53,5%, 30,0% dan 28,1%.

Tabel 18

Impor Barang Modal kecuali Alat Angkutan menurut Negara Asal Utama

Suku Cadang & Aksesori untuk Barang Modal

Impor jenis suku cadang & aksesoris untuk barang modal pada Tw. II-2011 mengalami pertumbuhan tahunan sebesar 16,5% dan tumbuh cukup tinggi dibanding triwulan sebelumnya (11,9%). Hal ini diperkirakan terkait dengan kebutuhan investasi dan proses bisnis yang terus berjalan. Komoditas-komoditas utama yang diimpor antara lain produk perlengkapan peralatan listrik, perlengkapan mesin-mesin umum, mesin-mesin untuk industri khusus, serta suku cadang peralatan telekomunikasi. Pangsa impor suku cadang & aksesoris untuk barang modal terbesar berasal dari China (20,5%), Jepang (19,1%), dan Singapura (14,9%). Impor suku cadang dari Jepang pada triwulan laporan lebih rendah dari periode yang sama tahun sebelumnya, kemungkinan terkait dengan dampak gempa yang terjadi di Negara tersebut.

q.t.q y.o.y China 2,632 19.3 33.5 44.6 Jepang 1,489 11.0 -1.9 13.8 Korea Selatan 1,197 8.8 5.6 38.4 Singapura 1,039 7.6 -2.0 8.2 Thailand 807 5.9 19.2 50.7 Lainnya 6,436 47.3 19.1 33.7 Total 13,600 100.0 15.6 32.0

** Angka sangat sementara

Negara Tw. II - 2011** Nilai (juta USD) Pangsa (%) Pertumbuhan (%) q.t.q y.o.y China 1,973 46.4 15.0 30.0 Jepang 809 19.0 -3.4 17.7 Singapura 348 8.2 -10.7 0.3 Jerman 285 6.7 10.1 53.5 Amerika Serikat 257 6.1 34.9 28.1 Lainnya 577 13.6 -21.4 35.2 Total 4,250 100.0 3.0 26.2

** Angka sangat sementara

Negara Tw. II - 2011** Nilai (juta USD) Pangsa (%) Pertumbuhan (%)

Tabel 19

Impor Suku Cadang & Aksesori untuk Barang modal menurut Negara Asal Utama

Bahan Baku untuk Industri

Dalam periode laporan, impor bahan baku untuk industri naik secara signifikan, baik secara tahunan maupun triwulanan, masing-masing sebesar 73,7% dan 42,3%. Impor kelompok barang tersebut terbesar berasal dari Amerika Serikat (23,4%), India (11,5%), Australia (7,4%), serta China (6,2%).

Komoditas yang menopang akselerasi impor kelompok barang tersebut adalah kapas (industri tekstil), bahan baku untuk industri logam, serta jagung (industri makanan).

Tabel 20

Impor Bahan Baku Industri menurut Negara Asal Utama

Makanan & Minuman Primer, untuk Industri

Impor nonmigas dalam bentuk komoditas

mencatat pertumbuhan tahunan dan triwulanan yang tinggi (42,9%, y.o.y dan 20,9%, q.t.q) sehingga mencapai USD1,1 miliar. Produk-produk yang banyak diimpor terutama adalah gandum dan bahan baku untuk pembuatan minyak nabati yang berasal dari Australia, Amerika Serikat, dan Kanada.

Tabel 21

Impor Makanan & Minuman Primer untuk Industri Menurut Negara Asal Utama

Impor Minyak

Nilai impor minyak dalam periode Tw. II-2011 mencapai USD10,0 miliar, naik 20,3% dari triwulan sebelumnya, terutama karena peningkatan impor minyak mentah menjadi 29,4 juta barel dari sebelumnya 20,8 juta barel. Kombinasi dari penurunan produksi minyak, kenaikan konsumsi BBM, dan harga minyak yang tinggi menjadi faktor penyebab naiknya nilai impor minyak.

Impor minyak mentah yang meningkat tersebut digunakan sebagai intake beberapa kilang, seperti kilang Cilacap, Balongan, dan Balikpapan yang merupakan kilang utama yang menopang kebutuhan BBM dalam negeri. Impor minyak tersebut berasal dari kawasan Timur Tengah dengan jenis minyak ALC (Arab

Light Crude), Nile Blend, dan sisanya berasal dari Brunei,

China, dan Malaysia. Sementara itu, adanya pemeliharaan rutin kilang Balikpapan di bulan Mei sempat mendorong kenaikan impor produk BBM. Dari

q.t.q y.o.y China 849 20.5 20.8 20.1 Jepang 791 19.1 4.6 -4.9 Singapura 617 14.9 4.3 4.2 Amerika Serikat 238 5.7 -8.9 10.7 Hongkong 220 5.3 29.7 67.2 Lainnya 1,419 34.3 17.0 32.7 Total 4,133 100.0 11.9 16.5

** Angka sangat sementara

Negara Tw. II - 2011** Nilai (juta USD) Pangsa (%) Pertumbuhan (%) q.t.q y.o.y Amerika Serikat 466 23.4 48.5 194.1 India 229 11.5 27.1 167.6 Australia 148 7.4 64.1 21.5 China 124 6.2 73.4 184.2 Inggris 96 4.8 232.9 178.2 Lainnya 932 46.7 29.9 32.3 Total 1,995 100.0 42.3 73.7

** Angka sangat sementara

Tw. II - 2011** Nilai (juta USD) Pangsa (%) Pertumbuhan (%) Negara q.t.q y.o.y Australia 413 38.9 9.8 23.9 Amerika Serikat 372 35.1 22.9 70.7 Kanada 146 13.8 59.6 105.6 India 54 5.1 -4.0 15.0 Malaysia 33 3.1 54.8 26.0 Lainnya 43 4.1 45.4 -8.6 Total 1,061 100.0 20.9 42.9

** Angka sangat sementara

Negara Tw. II - 2011** Nilai (juta USD) Pangsa (%) Pertumbuhan (%)

Tabel 22

Perkembangan Impor Minyak

Tabel 23

Permintaan dan Penawaran Minyak Dunia

Produksi minyak nasional menurun dari rata-rata 0,908 juta barel pada Tw. I-2011 menjadi sekitar 0,902 juta barel pada triwulan laporan. Penurunan ini disebabkan oleh beberapa faktor, antara lain karena adanya unplanned shutdown dan penurunan produksi minyak yang bersifat alamiah.

Berbeda dengan sisi suplai yang stagnan dan cenderung menyusut, sisi permintaan minyak, yaitu konsumsi BBM, pada Tw. II-2011 terus mengalami peningkatan. Selama kurun laporan, konsumsi BBM tercatat sebesar 113,3 juta barel, meningkat dari konsumsi BBM pada periode sebelumnya (108,6 juta barel). Aktivitas perekonomian yang terus tumbuh tinggi dan jumlah kendaraan

bermotor yang semakin bertambah merupakan beberapa penyebab tingginya konsumsi BBM. Berdasarkan sektor penggunanya, peningkatan konsumsi BBM tersebut lebih disebabkan oleh tingginya penggunaan BBM oleh sektor transportasi (pangsa 60%), industri (22%), dan listrik (14%). Kenaikan konsumsi BBM sektor listrik diperkirakan sejalan dengan naiknya kebutuhan energi listrik untuk menunjang kegiatan produksi di dalam negeri yang meningkat di tengah program konversi ke sumber energi non-BBM yang belum sepenuhnya terlaksana. Di sisi lain, penggunaan BBM oleh sektor rumah tangga terus menunjukkan penurunan.

Grafik 8

Perkembangan Konsumsi BBM

2. Neraca Perdagangan Jasa

Pada Tw. II-2011, neraca perdagangan jasa mencatat defisit USD3,6 miliar, lebih tinggi dibanding triwulan sebelumnya (defisit USD2,3 miliar). Peningkatan defisit tersebut terutama dipengaruhi oleh pembalikan arah neraca jasa perjalanan dan jasa finansial dari sebelumnya surplus menjadi defisit pada periode laporan. Kenaikan defisit juga turut disumbang oleh melebarnya defisit jasa transportasi terutama karena naiknya outflow jasa transportasi penumpang.

Impor 8,293 77.8 9,977 87.1 Minyak Mentah 2,114 20.8 101.6 3,148 29.4 107.0 Produk Kilang 6,179 57.0 108.4 6,830 57.7 118.4 Sumber: BPMigas dan PT Pertamina (diolah) * Angka sementara ** Angka sangat sementara 2011 Volume (mbbl) Harga ($/barel) Nilai (juta USD) Volume (mbbl) Harga ($/barel) Nilai (juta USD) Tw. I* Tw. II** Rincian Tw. I Tw. II Tw. III Tw. IV Total Tw. I Tw. II Permintaan Minyak Amerika Utara 23.3 23.6 23.8 24.3 24.0 23.9 24.0 23.7 China 8.3 8.4 9.1 9.2 9.1 8.9 9.1 9.71 Eropa Barat 14.5 14.2 14.1 14.8 14.7 14.4 14.2 14 Lainnya 38.4 39.4 38.7 39.6 40.3 39.5 40.2 39.2

Total Permintaan Minyak 84.5 85.5 85.7 87.9 88.2 86.8 87.5 86.6

Penyediaan Minyak

OPEC 28.8 33.8 33.9 34.5 34.3 34.1 34.7 34.5 Non OPEC 55.5 52.1 52.1 51.9 52.9 52.3 52.9 52.5

Total Penyediaan Minyak 84.3 85.9 86.0 86.4 87.2 86.4 87.6 87

-0.2 0.4 0.3 -1.5 -1.0 -0.4 -0.6 -0.9 Sumber: Laporan Minyak Bulanan OPEC ‐ April 2011 *) Angka sementara Rincian (dalam mbpd ) Netto Permintaan - Penyediaan 2011* 2009 2010 0 2 4 6 8 10 12 14 16 18 20

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I* Tw. II**

2009 2010* 2011

Listrik Rumah Tangga Industri Transportasi

Juta Kilo Liter

Sumber: Pertamina (diolah) * Angka sementara ** Angka sangat sementara

Grafik 9

Perkembangan Neraca Perdagangan Jasa

Setelah pada periode sebelumnya mengalami surplus USD0,2 miliar, jasa perjalanan kembali mencatat defisit sebesar USD0,1 miliar. Defisit jasa

perjalanan dipengaruhi oleh faktor musiman

liburan sekolah yang mengakibatkan jumlah

penduduk Indonesia yang melawat ke luar negeri meningkat lebih pesat dari peningkatan jumlah pelawat mancanegara yang berkunjung ke Indonesia. Selain pengaruh jumlah pelawat, defisit jasa travel juga disumbang oleh pola musiman pengeluaran pelawat mancanegara yang pada periode laporan mencatat jumlah yang lebih rendah dibanding triwulan sebelumnya, dan bahkan lebih rendah dibanding jumlah pengeluaran pelawat Indonesia ke luar negeri di periode yang sama.

Jumlah pelawat ke luar negeri (wisatawan nusantara-wisnus/outbound traveler) selama Tw. II-2011 tercatat sebanyak 1,85 juta orang, meningkat 11,0 persen dari triwulan sebelumnya (1,67 juta orang). Bertambahnya jumlah wisnus tersebut diikuti pula dengan kenaikan pengeluaran jasa perjalanan dari USD1,7 miliar pada triwulan sebelumnya menjadi USD1,8 miliar pada periode laporan. Sementara itu, jumlah pelawat yang berkunjung ke Indonesia

orang dari pada periode sebelumnya sebanyak 1,74 juta orang (9,0 persen). Namun, kenaikan

tersebut tidak diikuti dengan peningkatan penerimaan jasa perjalanan yang hanya tercatat sebesar USD1,7 miliar, lebih rendah dibanding periode sebelumnya sebesar USD1,9 miliar.

Sejumlah agenda pariwisata berskala internasional telah diselenggarakan guna menarik minat wisman datang ke Indonesia. Penyelenggaraan ajang balap sepeda (sport tourism) internasional Tour de Singkarak 2011 di Sumatera Barat pada Juni 2011 yang diikuti sejumlah pebalap sepeda dari 13 negara merupakan satu contoh kegiatan berskala internasional yang telah dilakukan. Pesta Kesenian Bali ke-33 yang berlangsung selama sebulan dari 11 Juni – 9 Juli 2011 dan melibatkan 7 grup kesenian dari 5 negara merupakan contoh lain kegiatan berskala internasional pada periode laporan. Selain itu, tercatat pula beberapa pertemuan bertaraf internasional yang berlangsung di triwulan laporan seperti Global Spa Summit (GSS) pada Mei 2011 yang berlangsung di Nusa Dua, Bali dan melibatkan 296 peserta dari 38 negara serta World

Culture Forum (WCF) yang bersidang di Bali pada Juni

2011.

Sebagaimana triwulan sebelumnya, negara-negara tetangga tetap merupakan sumber utama wisman yang berkunjung ke Indonesia. Wisman dari Singapura menduduki posisi teratas (pangsa 22%), diikuti oleh Malaysia (15%), dan Australia (13%).

Tujuan favorit wisman ke Indonesia masih terkonsentrasi pada tiga daerah, yaitu Bali (pangsa 38%), diikuti Jakarta (26%), dan Batam (17%).

Inbound traveler terbanyak yang berkunjung ke Bali

berasal dari Australia, selanjutnya China, dan Malaysia. Sementara itu, untuk wisnus, dilihat dari negara tujuannya mereka lebih banyak mengunjungi

negara--4000 -3500 -3000 -2500 -2000 -1500 -1000 -500 0 500 1000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw.II**

2009 2010* 2011

Transportasi Travel Jasa Lainnya Jasa, net

Juta USD

* Angka Sementara ** Angka sangat sementara

Grafik 10

Perkembangan Jasa Perjalanan

Sejalan dengan peningkatan jumlah pelawat ke luar negeri, impor jasa transportasi penumpang pada Tw. II-2011 juga meningkat sehingga menambah defisit jasa transportasi dari USD1,8 miliar di triwulan sebelumnya menjadi USD2,4 miliar di triwulan laporan. Melebarnya defisit jasa transportasi juga disumbang oleh naiknya impor jasa angkutan barang (freight) dari USD2,0 miliar menjadi USD2,4 miliar seiring dengan bertambahnya volume impor barang.

3. Neraca Pendapatan

Defisit neraca pendapatan selama Tw. II-2011 mencapai USD6,9 miliar, naik dari defisit USD5,3 miliar pada periode sebelumnya. Melebarnya defisit ini terutama karena naiknya defisit neraca pendapatan investasi langsung yang bersumber dari kenaikan pembayaran bunga utang antar-perusahaan afiliasi di periode laporan dari USD3,7 miliar menjadi USD4,6 miliar pada triwulan laporan. Selain itu, kenaikan defisit neraca pendapatan investasi langsung juga disumbang oleh peningkatan repatriasi keuntungan perusahaan PMA.

Pada triwulan laporan, peningkatan defisit juga terjadi pada neraca pendapatan investasi portofolio yang mencapai USD1,3 miliar dari

sebelumnya sebesar USD1,2 miliar. Defisit yang lebih besar tersebut terutama akibat peningkatan pembayaran pembayaran dividen kepada investor asing. Sementara itu, sejalan dengan berkurangnya kepemilikan asing pada instrumen Sertifikat Bank Indonesia (SBI), pembayaran bunga surat utang pada periode laporan menurun.

Pembayaran bunga pinjaman luar negeri pemerintah maupun korporasi meningkat sesuai dengan pola musimannya. Peningkatan ini berakibat

pada penambahan defisit neraca pendapatan

investasi lainnya pada periode laporan dari USD0,3 miliar pada triwulan sebelumnya menjadi defisit USD0,9 miliar.

Grafik 11

Perkembangan Neraca Pendapatan

4. Neraca Transfer Berjalan

Neraca transfer berjalan pada Tw. II-2011 mencatat surplus yang relatif sama dengan surplus periode sebelumnya, yaitu sebesar USD1,0 miliar. Surplus neraca transfer berjalan pada periode laporan masih ditopang oleh penerimaan remitansi tenaga kerja

yang relatif stabil dibanding periode sebelumnya, yaitu sekitar USD1,7 miliar. Di saat yang sama, pembayaran remitansi oleh tenaga kerja asing (TKA) di Indonesia juga relatif tetap dibanding triwulan sebelumnya (USD0,5 miliar).

-1,000.00 -800.00 -600.00 -400.00 -200.00 0.00 200.00 400.00 600.00 800.00 J F M A M J J A S O N D J F M A M J J A S O N D J F M A M J 2009 2010* 2011**

Inflows (juta USD) Outflows (juta USD) Trav. Balance (juta USD)

Juta USD

* Angka sementara ** Angka sngat sementara

-8,000 -7,000 -6,000 -5,000 -4,000 -3,000 -2,000 -1,000 0

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw.II**

2009 2010* 2011

Income, net Inv. Income DI Income Juta USD

* Angka Sementara ** Angka sangat sementara

Grafik 12

Perkembangan Remitansi Tenaga Kerja

Penempatan TKI pada Tw. II-2011 mencapai 130,0 ribu orang, lebih tinggi dari triwulan sebelumnya (126,7 ribu orang), terutama akibat penambahan tenaga kerja sektor formal. Bertambahnya penempatan TKI terutama terjadi di Hongkong, Arab Saudi, dan Amerika Serikat. Meskipun secara keseluruhan penempatan di Taiwan menurun, namun pengiriman tenaga kerja di sektor formal menunjukkan pertambahan.

Bila dibandingkan dengan periode yang sama tahun lalu, penempatan TKI Tw. II-2011 mengalami penurunan sebesar 11,9%. Hal ini terkait dengan kebijakan Pemerintah dalam memperketat penempatan TKI dan moratorium dengan Yordania dan Kuwait. Sementara itu, penempatan di Amerika Serikat dan Eropa masih stabil, terutama pada sektor jasa (perhotelan, kesehatan, dan kapal pesiar). Dalam perkembangannya, penempatan di wilayah Asia Pasifik dan wilayah Timur Tengah dan Afrika relatif seimbang dengan pangsa terhadap total sekitar 49,0%.

Seiring dengan perkembangan penempatan selama triwulan laporan, jumlah TKI pada akhir Juni 2011 mencapai 4,1 juta orang, lebih rendah dari posisi akhir Maret 2011 sekitar 4,2 juta orang terkait dengan jumlah kepulangan TKI. Menurut komposisi negaranya, jumlah TKI di wilayah Asia Pasifik pada akhir Juni 2011

Singapura (5,8%). Dalam periode yang sama, Arab Saudi masih menjadi negara dengan jumlah TKI terbanyak (pangsa 83,5%) untuk kawasan Timur Tengah dan Afrika, diikuti Uni Emirat Arab (7,6%) dan Yordania (3,5%).

Grafik 13

Komposisi Jumlah TKI di Asia Pasifik

Grafik 14

Komposisi Jumlah TKI di Timur Tengah dan Afrika

Sementara itu, penerimaan hibah pemerintah pada periode laporan mencapai USD44 juta, lebih tinggi dari periode sebelumnya (USD6 juta). Hibah yang diterima pada Tw. II-2011 antara lain bantuan dalam rangka lingkungan hidup untuk mengurangi emisi karbon (RRED+) dan sektor manufaktur untuk bioethanol, tekstil, dan semen. Pascatsunami, Jepang berkomitmen

-1000 -500 0 500 1000 1500 2000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw.II**

2009 2010* 2011

Remitansi TKI Remitansi TKA Remitansi Tenaga Kerja, net

Juta USD

* Angka Sementara ** Angka sangat sementara

Malaysia; 77,5% Singapura; 5,8% Brunei; 1,1% Hongkong; 7,0% Taiwan; 5,8% Korea Selatan; 1,1% Jepang; 1,0% Lainnya; 0,8% sumber: Depnakertrans, BNP2TKI Arab saudi; 83,5% UEA; 7,6% Kuwait; 1,1% Bahrain; 0,5% Qatar; 1,8%

Oman ; 1,2% Yordania; 3,5% lainnya; 0,8%

Transaksi modal dan finansial pada Tw. II-2011 mencatat surplus sebesar USD12,5 miliar, meningkat hampir dua kali lipat dari triwulan sebelumnya (USD6,4 miliar). Kenaikan surplus tersebut terutama bersumber dari melonjaknya arus masuk investasi portfolio dan investasi lainnya serta didukung oleh arus masuk investasi langsung (PMA) yang tetap tinggi. Iklim investasi yang terus membaik dan didukung oleh tingkat pengembalian investasi yang menarik serta likuiditas global yang tetap melimpah menjadi faktor penarik dan pendorong masuknya aliran modal tersebut. Di sisi lain, kebutuhan likuiditas untuk pembiayaan kegiatan investasi dan bisnis memicu penarikan simpanan residen di luar negeri.

Grafik 15

Perkembangan Transaksi Modal dan Finansial

1. Investasi Langsung

Kombinasi dari prospek bisnis yang membaik dan tingkat pengembalian investasi yang relatif tinggi menjadi stimulus meningkatnya aliran masuk PMA hingga mencapai USD5,2 miliar, lebih tinggi dibanding

luar negeri tercatat sebesar USD2,5 miliar, meningkat dibanding triwulan sebelumnya (USD1,7 miliar). Dengan kondisi tersebut, arus investasi langsung neto pada periode laporan tercatat sebesar USD2,7 miliar, lebih rendah dari triwulan sebelumnya (USD3,0 miliar).

Grafik 16

Perkembangan Investasi Langsung

Ditinjau dari sisi sektoral, sektor industri manufaktur dan pertambangan menjadi penyumbang utama arus masuk modal PMA selama Tw. II-2011. Masih berlanjutnya tren kenaikan harga minyak dan masih tingginya harga produk tambang nonmigas memberikan insentif bagi investor untuk berinvestasi di sektor pertambangan. -6,000 -4,000 -2,000 0 2,000 4,000 6,000 8,000 10,000 12,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw.II**

2009 2010* 2011

Investasi Langsung Investasi Portofolio Investasi Lainnya Transaksi Modal & Finansial Juta USD

* Angka Sementara ** Angka sangat sementara

-3,000 -2,000 -1,000 0 1,000 2,000 3,000 4,000 5,000 6,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw. II**

2009 2010* 2011

Investasi Penduduk ke LN Penanaman Modal Asing-PMA Investasi Langsung Juta USD

* angka sementara ** angka sangat sementara

300 800 1,300 1,800 2,300

Pertanian, Pertambangan Manufaktur Konstruksi Keuangan Perdagangan Lain-lain (tmsk Juta USD

Berdasarkan negara asal investasi, negara kawasan Eropa dan ASEAN masih menjadi kontributor utama peningkatan arus masuk PMA selama Tw. II-2011. Pangsa investasi dari negara-negara tersebut mencapai 67,9% dari total investasi PMA pada periode laporan.

Grafik 18

Perkembangan PMA menurut Negara Asal

Perkembangan positif PMA tersebut sejalan dengan data realisasi PMA yang dipublikasikan oleh Badan Koordinasi Penanaman Modal (BKPM). Data BKPM mencatat Singapura sebagai negara dengan nilai realisasi investasi terbesar selama Tw. II-2011 yaitu sebesar USD0,8 miliar, disusul Belanda dengan nilai investasi USD0,6 miliar.

2. Investasi Portofolio

Investasi portofolio pada Tw. II-2011 mengalami peningkatan yang signifikan dengan mencatat arus masuk neto USD5,7 miliar, lebih tinggi daripada triwulan sebelumnya (USD3,8 miliar). Lonjakan arus masuk investasi portofolio tersebut terutama ditopang oleh investasi asing pada instrumen surat berharga sektor swasta (saham dan obligasi korporasi). Sebaliknya, arus modal masuk dalam bentuk investasi pada surat-surat berharga sektor publik secara netto menurun.

Grafik 19

Perkembangan Investasi Portofolio

Arus masuk investasi portofolio sektor publik pada triwulan laporan tercatat sebesar USD3,0 miliar, lebih rendah dibanding triwulan sebelumnya

(USD4,4 miliar). Penurunan tersebut terutama

terjadi pada instrumen Sertifikat Bank Indonesia (SBI) yang mengalami net outflows. Kondisi tersebut

sebagai dampak diberlakukannya perpanjangan

masa kepemilikan SBI oleh Bank Indonesia dari semula 1 bulan menjadi 6 bulan (6-month holding

period) sejak 13 Mei 2011. Hal tersebut

mengurangi sifat likuid dari SBI yang kemudian berdampak pada berkurangnya penempatan asing pada SBI. Sebagian dari dana asing yang semula ditempatkan dalam SBI tersebut kemudian beralih kepada instrumen SUN maupun instrumen keuangan lainnya.

Sejalan dengan itu, posisi kepemilikan asing pada Surat Utang Negara (SUN) Rupiah meningkat menjadi USD25,3 miliar dari USD22,4 miliar pada akhir triwulan sebelumnya. Faktor positif makroekonomi, risiko fiskal yang terjaga serta nominal

yield yang cukup kompetitif mampu menarik investor

asing untuk menempatkan dananya lebih besar pada SUN Rupiah. -500 -250 0 250 500 750 1,000 1,250 1,500 1,750 2,000

Jepang AS Eropa Emerging

Market Asia (termasuk China)

ASEAN Lain-lain

Juta USD

Tw.IV'10 Tw.I'11* Tw.II'11**

* angka sementara ** angka sangat sementara

-2,000 -1,000 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I* Tw. II**

2009 2010* 2011

Investasi Portofolio, aset Investasi Portofolio, kewajiban Investasi Portofolio, neto Juta USD

* angka sementara ** angka sangat sementara

Grafik 20

Perkembangan Posisi Kepemilikan SBI & SUN oleh Asing

Pada April 2011, lembaga pemeringkat

internasional Standard & Poor’s meningkatkan

peringkat utang Indonesia dari BB menjadi BB+ atau setingkat di bawah investment grade. Peringkat rating baru ini merupakan yang tertinggi sejak krisis keuangan 1997. Kenaikan ini mencerminkan perbaikan kondisi pasar keuangan dan likuiditas domestik, sehingga berpotensi memperlebar pintu masuknya aliran modal asing ke Indonesia pada periode mendatang dengan struktur arus modal yang lebih baik.

Tabel 24

Perkembangan Sovereign Rating Indonesia

Membaiknya minat investor asing juga ditopang oleh perbaikan risiko perekonomian secara keseluruhan yang terlihat dari indikator yield spread antara obligasi Pemerintah Indonesia dan US T-Notes yang semakin menyempit.

Grafik 21

Perkembangan Yield Global Bond Indonesia dan US T-Notes

Dari sisi imbal hasil, minat investor terhadap aset rupiah tetap tinggi. Investor mempersepsikan investasi dalam aset rupiah relatif lebih aman dan menguntungkan seperti tercermin pada selisih suku bunga dalam negeri dan luar negeri (UIP–Uncovered

Interest Parity) yang relatif tinggi (6,63%). Dengan

memperhitungkan premi risiko, daya tarik investasi dalam rupiah tetap tinggi. Tren indikator CIP (Covered Interest Parity) terus meningkat sejak 2010 dan berada pada level 4,86% pada akhir triwulan laporan.

Relatif tingginya imbal hasil juga terlihat dari suku bunga yang ditawarkan oleh SBI. Rata-rata tertimbang suku bunga SBI dengan tenor 3, 6, dan 9 bulan masing-masing sebesar 6,4%, 6,1%, dan 6,7%.

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28

Jun Jul Aug Sep Oct NovDec Jan Feb Mar Apr May Jun Jul Aug Sep Oct NovDec Jan Feb Mar Apr Mei Juni

2009 2010 2011

Miliar USD

Kepemilikan SUN oleh Asing Kepemilikan SBI oleh Asing

23 Desember 2008 Ba3* 26 Juli 2006 BB- 27 Januari 2005 BB-11 Juni 2009 Ba3*** 7 November 2008 BB-* 14 Februari 2008 BB 16 September 2009 Ba2 23 Oktober 2009 BB-*** 21 Januari 2009 BB* 21 Juni 2010 Ba2*** 12 Maret 2010 BB 25 Januari 2010 BB+ 17 Januari 2011 Ba1 8 April 2011 BB+ 24 Februari 2011 BB+***

12 Oktober 2006 BB- 25 September 2008 BB* 31 Oktober 2007 BB+ 5 Februari 2009 BB** Januari 2009 BB+* 7 Juli 2009 BB+ 7 Oktober 2009 BB+* 13 Juli 2010 BBB-14 Oktober 2010 BB+***

* rating telah diakui

** revisi outlook dari positif menjadi stabil *** revisi outlook dari stabil menjadi positif Catatan: Utang Jangka Panjang Valas

Japan Credit Rating Agency Rating and Investment

Information (R&I)

Fitch Standard & Poor's

Moody's 0 1 2 3 4 5 6 7 8

Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags SepOkt Nov Des Jan Feb Mar

2009 2010 2011

Yield Global Bond Indo'15 US: Treasury Securities Yield: 10 years %

Mei Jun Apr

Grafik 22 Perkembangan SBI Rate

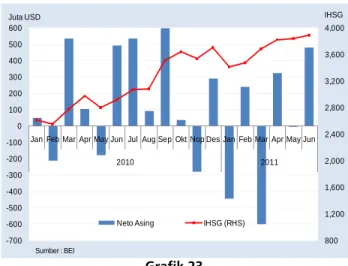

Dari sisi sektor swasta, prospek positif kinerja pasar saham semakin menguatkan minat investor untuk menambah kepemilikannya di pasar saham domestik. Kondisi ini tercermin pada transaksi asing di instrumen saham yang mencatat arus masuk neto sebesar USD0,8 miliar, berkebalikan dengan triwulan sebelumnya yang mencatat arus keluar neto sebesar USD0,8 miliar. Hal tersebut juga tidak terlepas dari sentimen positif yang bersumber dari kinerja positif bursa global, realisasi pertumbuhan ekonomi domestik di triwulan sebelumnya yang tinggi, rendahnya tekanan inflasi, serta kenaikan peringkat prospek kinerja saham Indonesia oleh Morgan Stanley dari underweight menjadi equal weight.

Perbaikan kinerja di bursa saham selama Tw. II-2011 terefleksikan pada pergerakan indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia (BEI) yang meningkat. Kebijakan Bank Indonesia untuk mempertahankan BI Rate pada 6,75% serta kondisi fundamental mikro emiten yang baik mampu menopang laju pertumbuhan IHSG. Dari sisi makro, pertumbuhan IHSG turut didorong oleh tekanan inflasi yang rendah, nilai tukar yang stabil, serta prospek pertumbuhan ekonomi yang semakin baik. Sementara itu, dari sisi mikro, faktor yang turut mempengaruhi

Grafik 23

Perkembangan Transaksi Asing di BEI dan IHSG

Sejalan dengan berbagai perkembangan tersebut, IHSG mampu mencapai level tertinggi sepanjang sejarah BEI, yakni 3.889, atau menguat sebesar 5,1% dibandingkan dengan triwulan sebelumnya.

Pergerakan harga saham di Indonesia berjalan searah dengan pergerakan indeks harga saham negara-negara lain di kawasan regional yang juga mengalami peningkatan. Hal ini dipicu oleh kondisi negara

emerging market Asia, termasuk Indonesia, yang

tumbuh lebih cepat serta memiliki suku bunga yang relatif tinggi sehingga menjadi daya tarik investasi bagi investor global untuk menanamkan dananya.

Grafik 24

Perkembangan Indeks Bursa di Beberapa Negara ASEAN

Secara sektoral, kinerja indeks harga saham secara 6 7 8 9 10 11

JanFebMarAprMayJun Jul AugSepOctNovDecJanFebMarAprMayJun Jul AugSepOctNovDecJanFebMarApr MeiJun

2009 2010 2011

%

SBI 1 bulan SBI 3 bulan SBI 6 bulan SBI 9 bulan 800

1,200 1,600 2,000 2,400 2,800 3,200 3,600 4,000 -700 -600 -500 -400 -300 -200 -100 0 100 200 300 400 500 600

Jan Feb Mar Apr May Jun Jul Aug Sep Okt Nop Des Jan Feb Mar Apr May Jun

2010 2011

IHSG Juta USD

Neto Asing IHSG (RHS)

Sumber : BEI 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500

Mei Jun JulAgustSep Okt Nop Des Jan Feb Mar Apr Mei Jun JulAgustSep Okt Nop Des Jan Feb Mar Apr Mei Jun

2009 2010 2011

Indeks

STI Singapore IHSG SET Thailand Phillipines Index (PCOMP) Malaysia Index (KLCI) Sumber : Bloomberg