PENGARUH KEBIJAKAN UTANG DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN: KEBIJAKAN DIVIDEN SEBAGAI VARIABEL PEMODERASI

Putri Dwi Martini putridwimartini@gmail.com

Ikhsan Budi Riharjo

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This main aims of this study is to test whether the debt policy and profitability affect the company’s value, where the dividend policy as an moderating variable. The analysis technique uses to test the influence of independent variable to the dependent variables are using simple regression while in order to test the influence of moderation variable to the relationship between the independent variable and the dependent variable is using moderated regression analysis. In this research, the company value is measured by price to book value, debt policy is measured by debt to asset ratio; profitability is measured by return on equity and the dividend policy is measured by dividend payout ratio. The results of this study show that: (1) debt policy has positive influence to the company’s value, (2) profitability has positive influence to the company’s value, (3) dividend policy can moderating the relationship between debt policy and company’s value, and (4) dividend policy can also use to moderate the relationship between profitability and company’s value.

Keywords: debt policy, profitability, company’s value, and dividend policy.

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah kebijakan utang dan profitabilitas berpengaruh terhadap nilai perusahaan, di mana kebijakan dividen sebagai variabel pemoderasi. Teknik analisis yang digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen menggunakan simple regression, sedangkan untuk menguji pengaruh variabel pemoderasi terhadap hubungan antara variabel independen dan variabel dependen menggunakan moderated regression analysis. Dalam penelitian ini, nilai perusahaan diukur dengan price to book value, kebijakan utang diukur dengan debt to asset ratio, profitabilitas diukur dengan return on equity dan kebijakan dividen diukur dengan dividend

payout ratio. Hasil penelitian ini menunjukkan bahwa: (1) kebijakan utang berpengaruh

positif terhadap nilai perusahaan; (2) profitabilitas berpengaruh positif terhadap nilai perusahaan; (3) kebijakan dividen dapat memoderasi hubungan antara kebijakan utang dan nilai perusahaan; dan (4) kebijakan dividen dapat memoderasi hubungan antara profitabilitas dan nilai perusahaan.

Kata kunci: kebijakan utang, profitabilitas, nilai perusahaan, dan kebijakan dividen.

PENDAHULUAN

Dari beberapa literatur dapat diketahui bahwa dalam jangka panjang tujuan perusahaan adalah memaksimumkan nilai perusahaan. Nilai perusahaan akan tercermin dari harga pasar sahamnya. Bagi perusahaan yang sudah go public, memaksimalkan nilai pasar perusahaan sama dengan memaksimalkan harga pasar saham (Sudana, 2011: 7).

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Terbentuknya kombinasi yang optimal atas ketiganya akan memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham.

Di sisi yang lain, dengan adanya perkembangan perekonomian, banyak perusahaan dalam rangka mengembangkan usahanya melakukan berbagai cara untuk memenuhi kebutuhan modal. Salah satu cara bagi perusahaan untuk mendapatkan tambahan modal adalah dengan meminjam dana dari pihak luar. Pemenuhan modal yang berasal dari sumber dana eksternal akan menentukan kemampuan perusahaan dalam melakukan aktivitasnya sekaligus meningkatkan risiko keuangan perusahaan tersebut. Dalam komposisi tertentu, utang akan meningkatkan produktivitas perusahaan sehingga meningkatkan kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham. Akan tetapi, jika komposisi utang menjadi berlebihan maka yang terjadi adalah peningkatan risiko keuangan yang dapat meningkatkan risiko kebangkrutan apabila kondisi bisnis perusahaan tidak bagus. Oleh karena itu, manajemen harus berhati-hati dalam menentukan kebijakan utangnya agar bisa menaikkan nilai perusahaan.

Berkaitan dengan kinerja operasional yang dilakukan, nilai perusahaan juga ditentukan oleh profitabilitas perusahaan. Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh manajemen perusahaan dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan perusahaan. Salah satu indikator penting bagi investor dalam menilai prospek perusahaan di masa depan adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Profitabilitas yang tinggi menunjukkan prospek perusahaan yang bagus sehingga investor akan merespon positif dan nilai perusahaan akan meningkat (Sujoko dan Soebiantoro, 2007).

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Dalam hal ini manajer harus memutuskan apakah laba yang diperoleh selama satu periode akan dibagikan seluruhnya atau hanya sebagian yang dibagikan sebagai dividen dan sisanya ditahan perusahaan atau biasa disebut laba ditahan (retained earning). Kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham perusahaan (Brigham dan Houston, 2001: 66).

Kebijakan dividen sebagai variabel pemoderasi pengaruh kebijakan utang dan profitabilitas terhadap nilai perusahaan, hal ini dikarenakan kebijakan dividen dapat dihubungkan dengan nilai perusahaan. Menurut Sumarto (2007: 2), kebijakan dividen mengemban dua kepentingan yaitu kepentingan meningkatkan nilai perusahaan dan stabilitas perusahaan. Pembagian dividen juga mengisyaratkan prospek perusahaan yang baik. Hal itu dikarenakan perusahaan dengan tingkat kemampuan laba yang tinggi dan prospek ke depan yang cerahlah yang mampu untuk membagikan dividen. Kebijakan dividen menarik digunakan sebagai variabel pemoderasi karena memaksimumkan nilai perusahaan dapat dicapai bila perusahaan memperhatikan pemegang saham (Mahendra et al., 2012).

Berdasarkan uraian di atas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah sebagai berikut : (1) Apakah kebijakan utang berpengaruh positif terhadap nilai perusahaan, (2) Apakah profitabilitas berpengaruh positif terhadap nilai perusahaan, (3) Apakah kebijakan dividen dapat memoderasi hubungan antara kebijakan utang dan nilai

perusahaan, (4) Apakah kebijakan dividen dapat memoderasi hubungan antara profitabilitas dan nilai perusahaan.

Penelitian ini bertujuan untuk menguji secara empiris pengaruh kebijakan utang dan profitabilitas terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel pemoderasi. Penelitian ini merupakan pengembangan dari penelitian sebelumnya, dimana penelitian sebelumnya menunjukkan hasil yang berbeda-beda dan penambahan variabel pemoderasi yaitu kebijakan dividen. Dengan demikian hasil penelitian ini akan membuktikan apakah terjadi penguatan konsistensi terhadap teori yang terjadi selama ini atau sebaliknya.

TINJAUAN TEORETIS DAN HIPOTESIS Nilai Perusahaan

Samuel (lihat Nurlela dan Islahuddin, 2008) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Margaretha (lihat Mardiyati et al., 2012: 1) menyatakan bahwa nilai perusahaan yang sudah

go public di pasar modal tercermin dalam harga saham perusahaan.

Tujuan suatu perusahaan adalah memaksimalkan kemakmuran pemegang saham. Memaksimalkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar saham (Atmaja, 2002: 4). Oleh karena itu, semakin tinggi harga saham semakin tinggi pula nilai perusahaan.

Menurut Harmono (2009: 50), nilai perusahaan dapat diukur melalui nilai harga saham di pasar, berdasarkan terbentuknya harga saham perusahaan di pasar, yang merupakan refleksi penilaian oleh publik terhadap kinerja perusahaan secara riil. Dapat dikatakan bahwa persepsi investor terhadap kinerja keuangan perusahaan dan prospek perusahaan tercermin dalam nilai perusahaan. Apabila perusahaan diperkirakan sebagai perusahaan yang mempunya prospek yang bagus pada masa yang akan datang, maka nilai sahamnya menjadi tinggi. Sebaliknya, apabila perusahaan dinilai kurang memiliki prospek maka harga saham menjadi rendah.

Kebijakan Utang

Perusahaan perlu memikirkan bagaimana cara mendapatkan modal untuk pendanaan perusahaan yang paling menguntungkan. Salah satu cara mendapatkan sumber dana atau modal perusahan selain dengan modal sendiri adalah dengan penggunaan utang. Kebijakan utang merupakan kebijakan perusahaan yang berkaitan tentang penggunaan sumber dana eksternal untuk pendanaan operasional perusahaan. Sjahrial (2007: 199) menjelaskan bahwa dari sudut pandang financial, terdapat perbedaan yang utama antara utang dan modal sendiri. Pertama, utang tidak memiliki perhatian terhadap kepemilikan perusahaan. Para kreditor biasanya tidak memiliki kekuatan suara. Kedua, Pembayaran bunga atas utang perusahaan dipertimbangkan sebagai suatu biaya untuk melaksanakan bisnis dan sepenuhnya dipotong pajak, sedangkan diividen yang dibayar ke pemegang saham tidak dipotong pajak. Ketiga, utang yang tidak terbayar merupakan kewajiban perusahaan. Jika tidak dibayar, kreditor secara hukum dapat menuntut atas aset perusahaan. Tindakan ini dapat menghasilkan likuidasi atau reorganisasi, dua hal yang bisa menyebabkan kebangkrutan. Selanjutnya, sebuah biaya yang timbul karena melakukan pinjaman merupakan kemungkinan kesalahan financial, kemungkinan ini tidak akan muncul bila menerbitkan saham untuk menarik modal sendiri.

Kebijakan Utang dan Nilai Perusahaan

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan. Sudana (2009: 189) menyatakan bahwa permasalahan yang dijelaskan dalam teori struktur modal adalah bagaimana pengaruh struktur modal terhadap nilai perusahaan, biaya modal perusahaan, dan harga pasar saham. Struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham, adalah struktur modal yang terbaik (Husnan dan Pudjiastuti, 2006: 263). Terdapat beberapa teori tentang struktur modal yang berkaitan dengan pengaruhnya terhadap nilai perusahaan. Pertama, teori struktur modal pendekatan laba bersih (net income approach). Berdasarkan pendekatan laba bersih, semakin banyak utang jangka panjang yang digunakan dalam pembelanjaan perusahaan, maka nilai perusahaan akan meningkat dan biaya modal akan menurun (Sudana, 2011: 145). Pendekatan laba bersih mengasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah utangnya dengan tingkat biaya utang yang konstan pula. Tingkat kapitalisasi dan tingkat biaya utang konstan maka semakin besar jumlah utang yang digunakan perusahaan, biaya modal rata-rata tertimbang semakin kecil. Akibat penggunaan utang yang semakin besar sehingga nilai perusahaan akan meningkat.

Kedua, teori pendekatan tradisional (traditional approach). Pendekatan tradisional

mengemukakan ada struktur modal optimal dan perusahaan dapat meningkatkan nilai total perusahaan dengan menggunakan jumlah utang (leverage keuangan) tertentu (Sudana, 2011: 147). Struktur modal dapat dikatakan mempengaruhi nilai perusahaan dimana struktur modal dapat berubah-ubah agar bisa diperoleh nilai perusahaan yang optimal.

Ketiga, teori pendekatan Modigliani dan Miller dengan pajak. Dengan adanya pajak

penghasilan perusahaan, Modigliani dan Miller (lihat Sjahrial, 2007: 225) menyimpulkan bahwa penggunaan utang adalah biaya yang mengurangi pembayaran pajak. Dalam kondisi ada pajak penghasilan, perusahaan yang memiliki utang akan memiliki nilai lebih tinggi jika dibandingkan dengan perusahaan tanpa utang (Kamaludin, 2011: 320).

Keempat, teori trade off. Menurut trade off teory (lihat Atmaja, 2002: 259), penggunaan

utang akan meningkatkan nilai perusahaan tapi hanya sampai titik tertentu. Artinya, setelah titik tertentu penggunaan utang justru akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan utang tidak sebanding dengan kenaikan biaya financial distress dan agency problem.

Kelima, teori asimetri informasi dan signaling. Brigham dan Houston (lihat Setiyati,

2011) menyatakan bahwa sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Teori ini mengatakan bahwa dalam pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko perusahaan. Pihak tertentu mempunyai informasi yang lebih dari pihak lainnya (asimetri). Akibatnya, ketika struktur modal perusahaan mengalami perubahan, membawa informasi kepada pemegang saham yang akan mengakibatkan nilai perusahaan berubah. Dengan kata lain, perilaku manajer dalam hal menentukan struktur modal, dapat dianggap sebagai sinyal oleh pihak luar (Mamduh, 2004). Asumsinya adalah apabila manager mempunyai keyakinan bahwa prospek perusahaan baik dan ingin agar saham tersebut meningkat, manager akan mengkomunikasikan hal tersebut kepada investor. Manager bisa menggunakan utang yang lebih banyak sebagai sinyal perusahaan mempunyai prospek yang baik di masa mendatang.

Keenam, teori keagenan (agency approach). Menurut pendekatan ini, struktur modal

disusun untuk mengurangi konflik antar berbagai kelompok kepentingan. Konflik antara pemegang saham dengan manager adalah konsep free cash flow. Ada kecenderungan

manager ingin menahan sumber daya sehingga mempunyai control atas sumber daya tersebut. Utang bisa dianggap sebagai cara untuk mengurangi konflik keagenan free cash

flow. Jika perusahaan menggunakan utang, maka manager akan dipaksa untuk

mengeluarkan kas dari perusahaan untuk membayar bunga.

Pengambilan keputusan tentang pendanaan yang bersumber dari utang harus berhati-hati karena keputusan itu dapat berpengaruh terhadap nilai perusahaan itu. Dalam komposisi tertentu, utang akan meningkatkan produktivitas perusahaan sehingga meningkatkan kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham. Menurut Wahidahwati (2002), peningkatan pendanaan melalui utang merupakan salah satu alternatif untuk mengurangi biaya keagenan. Penggunaan utang sebagai modal akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan manajemen (Rustendi dan Jimmi, 2008: 420). Oleh karena itu, utang dapat menjadikan kinerja perusahaan menjadi lebih efisien sehingga penilaian investor terhadap perusahaan akan meningkat (Arieska dan Gunawan, 2011: 13).

Profitabilitas

Weston dan Copeland (lihat Prasetyorini, 2013: 2) mendefinisikan profitabilitas sejauh mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan. Dengan demikian profitabilitas dapat diartikan kemampuan perusahaan untuk menghasilkan laba. Profitabilitas juga merupakan salah satu pengukuran bagi kinerja suatu perusahaan. Semakin baik kinerja manajemen maka semakin besar profitabilitas perusahaan dan kemakmuran pemegang saham atau pemilik perusahaan juga semakin meningkat.

Profitabilitas dan Nilai Perusahaan

Profitability ratio mengukur kemampuan perusahaan untuk menghasilkan laba dengan

menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan (Sudana, 2009: 25). Profitabilitas yang tinggi mencerminkan prospek masa depan depan perusahaan yang bagus sehingga investor tertarik untuk berinvestasi yang nantinya akan menaikkan harga saham perusahaan sehingga menaikkan nilai perusahaan.

Terdapat beberapa cara untuk mengukur besar kecilnya profitabilitas suatu perusahaan salah satunya adalah dengan menggunakan Return on Equity (ROE), yaitu dengan cara membagi laba setelah pajak dengan total modal sendiri yang dimiliki perusahaan. Peningkatan rasio ROE berarti juga kenaikan laba bersih bagi perusahaan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang bersangkutan akan menyebabkan harga saham naik yang berarti juga kenaikan dalam nilai perusahaan (Prasetyorini, 2013: 189). Kebijakan Dividen

Dividen yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang diperoleh perusahaan (Halim, 2007: 16). Kebijakan dividen adalah mencakup keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam perusahaan (Kamaludin, 2011: 329). Salah satu teori yang menjelaskan pengaruh besar kecilnya Dividend Payout Ratio terhadap harga saham adalah Bird in the hand theory.

Bird in the hand theory. Teori yang dikemukakan oleh Gordon dan Lintner (lihat Sudana, 2011: 169) menyatakan bahwa kebijakan dividen berpengaruh positif terhadap harga pasar saham. Artinya, jika dividen yang dibagikan perusahaan semakin besar, harga

pasar saham perusahaan tersebut akan semakin tinggi dan sebaliknya. Hal ini terjadi karena pembagian dividen dapat mengurangi ketidakpastian yang dihadapi investor.

Kebijakan Dividen Terhadap Kebijakan Utang dan Nilai Perusahaan

Kebijakan terhadap pembayaran dividen merupakan keputusan yang sangat penting dalam suatu perusahaan. Perusahaan harus menentukan kebijakan dividen yang optimal untuk memaksimalkan harga saham sehingga dapat meningkatkan nilai perusahaan. Kebijakan dividen yang optimal (optimal dividend policy) adalah kebijakan dividen yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham perusahaan (Brigham dan Houston, 2001: 66).

Pengambilan keputusan mengenai kebijakan utang akan berpengaruh terhadap kesehatan keuangan perusahaan yang akan memperkecil risiko keuangan perusahaan tersebut. Pemegang saham akan yakin memperoleh dividen di masa yang akan datang apabila kesehatan keuangan perusahaan bagus. Hartini (lihat Mahendra et al., 2012) menyatakan bahwa terdapat hubungan antara nilai perusahaan dengan pembayaran dividen, arus kas bersih, leverage (utang) dan earnings per share.

Perusahaan yang tidak mempunyai dana internal untuk memenuhi kebutuhan pembayaran dividen, cenderung akan mempergunakan utang sebagai alternatif untuk memenuhi kebutuhan tersebut dalam jangka pendek. Sehingga jika perusahaan menggunakan utang sebagai alternatif kebutuhan pembayaran dividen maka nilai perusahaan akan meningkat, Baskin dan Adedeji (lihat Haruman, 2008).

Kebijakan Dividen Terhadap Profitabilitas dan Nilai Perusahaan

Kemampuan sebuah perusahaan membayar dividen erat kaitannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang tinggi, maka kemampuan perusahaan akan membayarkan dividen juga tinggi. Perusahaan yang membayar dividen tinggi sudah tentu harga sahamnya juga tinggi. Hal itu dikarenakan perusahaan dengan tingkat kemampuan laba yang tinggi dan prospek ke depan yang cerahlah yang mampu untuk membagikan dividen. Oleh karena nilai perusahaan yang dicerminkan dengan harga saham, pembayaran dividen yang semakin besar juga akan meningkatkan nilai perusahaan. Sebaliknya, proporsi pembagian laba sebagai dividen yang besar akan mengurangi kemampuan perusahaan untuk investasi sehingga justru akan menurunkan tingkat pertumbuhan perusahaan dan selanjutnya akan menurunkan nilai saham. Dapat dikatakan kebijakan dividen erat kaitannya dengan profitabilitas dan nilai perusahaan. Profitabilitas yang tinggi serta kebijakan dividen yang optimal mampu mencerminkan prospek perusahaan yang bagus sehingga dapat menaikkan harga saham serta meningkatkan nilai perusahaan. Herawati (2013) dan Setiyati (2011) membuktikan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan, sedangkan Prasetyorini (2013) menunjukkan bahwa profitabilitas terbukti mempunyai arah hubungan yang positif terhadap nilai perusahaan.

Pengembangan Hipotesis

Pengaruh kebijakan utang terhadap nilai perusahaan

Wahidahwati (2002) mengungkapkan bahwa peningkatan pendanaan melalui utang merupakan salah satu alternatif untuk mengurangi biaya keagenan. Penggunaan utang sebagai modal akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan manajemen (Rustendi dan Jimmi, 2008: 420). Oleh karena itu, utang dapat menjadikan kinerja perusahaan menjadi lebih efisien

sehingga penilaian investor terhadap perusahaan akan meningkat (Arieska dan Gunawan, 2011: 13). Hipotesis dalam penelitian ini adalah:

H1 : Kebijakan utang berpengaruh positif terhadap nilai perusahaan. Pengaruh profitabilitas terhadap nilai perusahaan.

Penelitian tentang pengaruh profitabilitas terhadap nilai perusahaan pernah dilakukan oleh Prasetyorini (2013) yang dihitung dengan menggunakan rasio ROE yang menunjukkan bahwa profitabilitas terbukti mempunyai arah hubungan yang positif terhadap nilai perusahaan. Hasil penelitian tersebut serupa dengan penelitian yang dilakukan oleh Mardiyati et al. (2012) dan Mahendra et al. (2012). Dossugi (2009) dalam penelitiannya membuktikan bahwa penciptaan nilai berkorelasi secara positif dan signifikan dengan faktor profitabilitas. Untuk menguji konsistensi hasil penelitian di periode pengamatan yang berbeda maka, hipotesis dalam penelitian ini adalah:

H2 : Profitabilitas berpengaruh positif terhadap nilai perusahaan. Kebijakan Dividen sebagai Variabel Pemoderasi

Perusahaan yang tidak mempunyai dana internal untuk memenuhi kebutuhan pembayaran dividen, cenderung akan mempergunakan utang sebagai alternatif untuk memenuhi kebutuhan tersebut dalam jangka pendek. Hal ini dikarenakan perusahaan menjaga agar dividend payout ratio smooth dari tahun ke tahun, tidak berubah tajam terlebih lagi tidak sampai mengalami penurunan. Tong & Green (lihat Sugiarto, 2009) mendapati adanya korelasi positif yang signifikan antara current leverage dan past dividend. Dengan demikian perusahaan dengan dividend tinggi akan menggunakan leverage tinggi (Sugiarto, 2009). Hipotesis dalam penelitian ini adalah:

H3 : Kebijakan dividen dapat memoderasi hubungan antara kebijakan utang dan nilai perusahaan.

Penelitian Erlangga dan Suryandari (2009) menemukan bahwa kebijakan dividen yang diukur dengan dividend payout ratio dapat memoderasi hubungan antara kinerja keuangan (return on asset) dan nilai perusahaan (Tobins’ Q). Hasil ini menunjukkan bahwa kebijakan dividen dapat mempengaruhi hubungan antara profitabilitas dan nilai perusahaan. Hipotesis dalam penelitian ini adalah:

H4 : Kebijakan dividen dapat memoderasi hubungan antara profitabilitas dan nilai perusahaan.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan consumer goods yang terdaftar pada Bursa Efek Indonesia selama periode 2008-2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan consumer goods yang terdaftar pada Bursa Efek Indonesia periode tahun 2008-2012, (2) Perusahaan consumer goods yang menerbitkan laporan keuangan secara lengkap periode tahun 2008-2012, (3) Perusahaan consumer goods yang

listing dan membagikan dividen untuk periode tahun 2008-2012, (4) Perusahaan consumer goods yang mempunyai book value positif untuk periode tahun 2008-2012.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

Kebijakan utang. Kebijakan utang merupakan proporsi penggunaan utang dalam pembiayaan perusahaan. Penggunaan utang sebagai modal perusahaan dapat diukur dengan menggunakan Debt to Asset Ratio (DAR). Rasio ini dihitung dengan membagi total utang dengan total aktiva sehingga menunjukkan besarnya total utang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Rasio yang tinggi menunjukkan bahwa perusahaan menggunakan leverage keuangan yang tinggi. Adapun rumus untuk menghitung DAR adalah sebagai berikut:

Total utang DAR = ---

Total aset

Profitabilitas. Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal atau penjualan perusahaan (Sudana, 2009: 25). Dalam penelitian ini profitabilitas diukur dengan menggunakan rasio Return On Equity (ROE). Rasio ROE menghitung nilai dari laba bersih setelah pajak terhadap modal sendiri. Adapun rumus untuk menghitung ROE adalah sebagai berikut :

Laba setelah pajak ROE = ---

Total modal Variabel Dependen

Nilai Perusahaan. Nilai perusahaan tercermin dalam harga sahamnya. Oleh karena itu, nilai perusahaan dapat diukur dengan Price to Book Value (PBV) yaitu perbandingan antara harga pasar saham dengan nilai buku saham, seperti yang dinyatakan oleh Brigham dan Enhardt (lihat Setiyati, 2011: 20). Adapun rumus untuk menghitung PBV adalah sebagai berikut: Harga pasar per lembar saham

PBV = --- Nilai buku per lembar saham Variabel Pemoderasi

Kebijakan Dividen. Kebijakan dividen berhubungan dengan penentuan besarnya Dividend

Payout Ratio (DPR), yaitu besarnya persentase laba bersih setelah pajak yang dibagikan

sebagai dividen kepada pemegang saham (Sudana, 2009: 219). Adapun rumus untuk menghitung DPR adalah sebagai berikut:

Dividen per lembar saham DPR = ---

Laba per lembar saham

Pengujian Hipotesis

Peneliti menggunakan teknik analisis regresi sederhana untuk menguji pengaruh kebijakan utang (DAR) dan profitabilitas (ROE) terhadap nilai perusahaan (PBV). Pengujian hubungan kebijakan utang (DAR) dan profitabilitas (ROE) terhadap nilai perusahaan (PBV) yang dipengaruhi oleh kebijakan dividen (DPR) sebagai variabel pemoderasi menggunakan analisis regresi berganda berperantara Moderated Regression Analysis (MRA). Uji interaksi atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) (Ghozali, 2006).

Model analisis regresi yang digunakan untuk pengujian hipotesis adalah sebagai berikut :

Untuk menguji H1 digunakan persamaan statistik sebagai berikut: PBV= α+β1DAR+ ε ...(1)

Untuk menguji H2 digunakan persamaan statistik sebagai berikut: PBV= α+β1ROE +ε ………....(2)

Untuk menguji H3 digunakan persamaan statistik sebagai berikut: PBV = α + β1DAR + β2DPR+ε ...(3)

PBV = α + β1DAR + β2DPR + β3DAR*DPR+ε...(4)

Untuk menguji H4 digunakan persamaan statistik sebagai berikut: PBV = α +β1ROE + β2DPR + ε ...(5)

PBV = α +β1ROE + β2DPR +β3ROE*DPR+ ε ...(6) Dimana :

α : konstanta β1-β3 : koefisien regresi DAR : Debt to Asset Ratio ROE : Return on Equity PBV : Price to Book Value DPR : Deviden Payout Ratio

DAR*DPR : interaksi antara DAR dengan DPR ROE*DPR : interaksi antara ROE dengan DPR ε : residual/variabel pengganggu

Untuk menguji H3 dan H4 digunakan pendekatan interaksi yang bertujuan untuk mengetahui apakah kebijakan dividen (DPR) berperan sebagai variabel pemoderasi dalam hubungan antara kebijakan utang (DAR) dan profitabilitas (ROE) dengan nilai perusahaan (PBV). Jika koefisien β3 dari persamaan (4) dan (6) menunjukkan nilai yang signifikan, maka hubungan antara kebijakan utang (DAR) dan profitabilitas (ROE) dengan nilai perusahaan (PBV) akan dipengaruhi oleh kebijakan dividen (DPR) atau dengan kata lain kebijakan dividen (DPR) adalah variabel pemoderasi atas hubungan utang (DAR) dan profitabilitas (ROE) sebagai variabel bebas dengan nilai perusahaan (PBV) sebagai variabel terikat.

Persamaan regresi (3) dan (5) digunakan untuk menentukan apakah variabel kebijakan dividen (DPR) benar-benar merupakan variabel pemoderasi. Adapun kriterianya adalah sebagai berikut : Pertama, jika persamaan (3) dan (4) serta persamaan (5) dan (6) tidak berbeda secara signifikan, atau β2 ≠ 0; β3 = 0, maka kebijakan dividen (DPR) bukan variabel pemoderasi melainkan variabel prediktor independen. Kedua, variabel DPR disebut pure

moderator, jika persamaan (1) dan (3) serta persamaan (2) dan (5) tidak berbeda, tetapi

quasi moderator, jika persamaan (1), (3) dan (4) serta persamaan (2), (5), dan (6)

masing-masing berbeda, atau β2≠0; β3≠0. ANALISIS DAN PEMBAHASAN Analisis Data Penelitian

Tabel 1 menunjukkan perhitungan statistik masing-masing variabel penelitian yaitu kebijakan utang (DAR), profitabilitas (ROE), nilai perusahaan (PBV) dan kebijakan dividen (DPR).

Tabel 1 Perhitungan Statistik N

Minimum Maksimum Rata-Rata DAR 55 0.0943 0.8940 0.3533 ROE 55 0.0628 3.2360 0.3317 PBV 55 0.2157 47.2689 7.4412 DPR 55 0.0010 1,4217 0.5007

Tabel 1 menunjukkan bahwa nilai perusahaan mempunyai mean sebesar 7,4412 hasil ini menunjukkan bahwa rata-rata perusahaan yang digunakan sebagai sampel memiliki nilai yang positif. Return on Equity mempunyai nilai minimum sebesar 0,0628 dan nilai maksimum sebesar 3.2360 hasil ini menunjukkan bahwa perusahaan sampel mempunyai perbedaan profitabilitas yang tinggi. Nilai mean dari leverage adalah 0,3533 hal tersebut menunjukkan bahwa perusahaan sampel mempunyai tingkat risiko pengembalian utang yang cukup tinggi. Nilai mean Dividend Payout Ratio diketahui sebesar 0,5007 menunjukkan bahwa perusahaan sampel membagikan dividen yang cukup besar kepada pemegang saham.

Uji Asumsi Klasik

Uji Multikolinearitas. Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

Uji Autokorelasi. Nilai Durbin-Watson pada persamaan regresi adalah 2,117 dan nilai du = 1,681 karena nilai DW lebih besar dari nilai du tabel maka persamaan regresi bebas dari autokorelasi.

Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik scatterplot menunjukkan bahwa titik-titik data tersebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar dengan baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa penelitian ini tidak terdapat heteroskedastisitas.

Uji Normalitas. Hasil uji normal probably plot menunjukkan bahwa titik-titik penyebaran data dalam penelitian ini berada di sekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa data terdistribusi normal.

Uji Hipotesis dan Pembahasan

Ringkasan hasil perhitungan regresi dengan bantuan program SPSS dapat dilihat pada tabel 2. Hasil dari output SPSS pada tabel 2 dapat dijelaskan sebagai berikut:

Pengujian Hipotesis 1

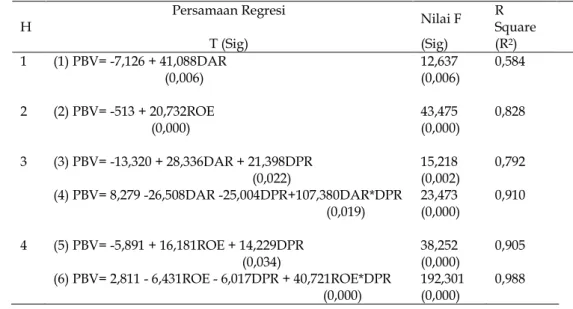

Persamaan regresi 1 digunakan untuk menjawab H1 serta untuk mengetahui apakah kebijakan utang berpengaruh terhadap nilai perusahaan. Pengujian H1 pada persamaan (1) diperoleh tingkat signifikansi sebesar 0,006 sehingga nilai signifikansi lebih kecil dari tingkat signifikansi yang ditentukan yaitu sebesar α=0,05 atau 5 %. Maka, dapat disimpulkan bahwa kebijakan utang berpengaruh positif signifikan terhadap nilai perusahaan. Selain itu, dari output analisis regresi pada persamaan (5), diperoleh hasil bahwa variabel kebijakan utang berpengaruh terhadap nilai perusahaan, dengan koefisien determinasi sebesar 0,584. Hasil ini mengindikasikan bahwa penggunaan utang akan meningkatkan nilai perusahaan.

Tabel 2 Hasil SPSS

.

Hasil penelitian ini menunjukkan bahwa kebijakan utang yang diukur dengan Debt to

Asset Ratio (DAR) berpengaruh positif secara signifikan terhadap nilai perusahaan yang

diukur dengan Price to Book Value (PBV). Nilai t= 3,555 dengan tingkat signifikansi 0,006 pada level of significant α=0,05 atau 5 %, hasil ini mengindikasikan bahwa utang memiliki pengaruh yang signifikan terhadap nilai perusahaan. Hasil tersebut sesuai dengan teori Modigliani dan Miller (lihat Sjahrial, 2007: 255) yang menyimpukan bahwa apabila ada pajak penghasilan perusahaan maka penggunaan utang akan meningkatkan nilai perusahaan karena biaya utang merupakan biaya yang mengurangi pembayaran pajak. Hasil ini juga mendukung teori struktur modal pendekatan laba bersih yang menyatakan bahwa semakin banyak utang jangka panjang yang digunakan dalam pembelanjaan perusahaan, maka nilai perusahaan akan meningkat dan biaya modal perusahaan akan menurun (Sudana, 2011: 145).

Temuan ini mendukung hasil penelitian Setiyati (2011) dan Taswan (2003) yang membuktikan bahwa dengan memasukkan pajak penghasilan perusahaan, maka penggunaan utang akan meningkatkan nilai perusahaan. Tetapi tidak mendukung hasil

H Persamaan Regresi Nilai F R Square T (Sig) (Sig) (R2) 1 (1) PBV= -7,126 + 41,088DAR 12,637 0,584 (0,006) (0,006) 2 (2) PBV= -513 + 20,732ROE 43,475 0,828 (0,000) (0,000) 3 (3) PBV= -13,320 + 28,336DAR + 21,398DPR 15,218 0,792 (0,022) (0,002) (4) PBV= 8,279 -26,508DAR -25,004DPR+107,380DAR*DPR 23,473 0,910 (0,019) (0,000) 4 (5) PBV= -5,891 + 16,181ROE + 14,229DPR 38,252 0,905 (0,034) (0,000) (6) PBV= 2,811 - 6,431ROE - 6,017DPR + 40,721ROE*DPR 192,301 0,988 (0,000) (0,000)

penelitian Sujoko dan Soebiantoro (2007) yang membuktikan bahwa leverage (utang) berpengaruh negatif terhadap nilai perusahaan. Temuan ini juga konsisten dengan hasil penelitian Rustendi dan Jimmi (2008) yang menyimpulkan bahwa penggunaan utang sebagai modal akan menurunkan excess cash flow yang ada dalam perusahaan sehinngga menurunkan kemungkinan pemborosan yang dilakukan manajemen. Pembayaran utang akan mengurangi aliran kas dalam perusahaan, sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen akibat investasi yang berlebihan. Dengan demikian, kinerja perusahaan akan lebih efisien sehingga penilaian investor terhadap perusahaan akan meningkat. Penggunaan utang untuk pembiayaan jangka panjang juga merupakan sinyal positif karena menandakan perusahaan mempunyai prospek yang baik di masa yang akan datang (Teori signaling). Sebaliknya, penggunaan utang yang terlampau tinggi akan meningkatkan risiko keuangan. Apabila kondisi keuangan perusahaan sedang tidak bagus perusahaan akan kesulitan untuk membayar utang dan bunganya sehingga meningkatkan risiko kebangkrutan yang akibatnya menurunkan nilai perusahaan. Oleh karena itu, manajemen harus berhati-hati dalam menentukan kebijakan utangnya agar bisa menaikkan nilai perusahaan.

Pengujian Hipotesis 2

Pengujian H2 pada persamaan (2) diperoleh tingkat signifikansi sebesar 0,000 sehingga nilai signifikansi lebih kecil dari tingkat signifikansi yang ditentukan yaitu sebesar α=0,05 atau 5 %. Maka dapat disimpulkan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Tampilan output SPSS dari uji H2 menghasilkan besarnya R2 sebesar 0,828 yang menunjukkan 82% variasi nilai perusahaan dapat dijelaskan oleh variabel profitabilitas.

Hasil penelitian ini menunjukkan bahwa profitabilitas yang diukur dengan Return on

Asset (ROE) berpengaruh positif secara signifikan terhadap nilai perusahaan yang diukur

dengan Price to Book Value (PBV). Temuan ini sejalan dengan penelitian yang dilakukan oleh Mardiyati et al. (2012), Setiyati (2011), dan Prasetyorini (2013). Perusahaan dengan tingkat profitabilitas yang tinggi mempunyai kemampuan untuk membayar dividen sehingga kemakmuran pemegang saham akan meningkat. Kinerja yang baik juga dapat dilihat dari kemampuan perusahaan menghasilkan laba. Profitabilitas yang tinggi mencerminkan prospek masa depan perusahaan yang bagus sehingga investor tertarik untuk berinvestasi yang nantinya akan menaikkan harga saham perusahaan sehingga menaikkan nilai perusahaan. Dengan demikian hasil penelitian ini membuktikan adanya konsistensi terhadap hasil penelitian-penelitian sebelumnya.

Pengujian Hipotesis 3

Pengujian H3 pada persamaan (3), setelah persamaan (1) ditambah dengan variabel kebijakan dividen sebagai variabel independen, koefisien determinasinya berubah menjadi 0,792 yang berarti bahwa variabel kebijakan dividen mempengaruhi nilai perusahaan dengan variasi perubahannya sebesar 20,8%. Pada persamaan (4) dilakukan uji interaksi variabel DAR dengan variabel DPR terjadi peningkatan 91% yang berarti bahwa kebijakan utang secara bersama-sama dengan kebijakan dividen berpengaruh terhadap nilai perusahaan. Hasil uji F pada persamaan (4) diperoleh nilai signifikansi sebesar 0,000 yang menunjukkan bahwa model regresi yang dibangun merupakan model yang baik/signifikan atau memenuhi kriteria fit model. Hasil uji t pada persamaan (4) diperoleh tingkat signifikansi moderat 1 (DAR*DPR) sebesar 0,019 sehingga nilai signifikansi lebih kecil dari

level of significance 0,05 (α=5%) yang berarti bahwa kebijakan dividen secara signifikan dapat

Mengacu pada kriteria penentuan variabel pemoderasi, dilihat bahwa persamaan (1), (3) dan (4) masing-masing berbeda. Dilihat dari persamaan (3) β2 = 21,398 dan dari persamaan (4) β2= -25,004; β3 = 107,380 (β2≠0; β3≠0). Berdasarkan hasil ini dapat disimpulkan bahwa variabel kebijakan dividen merupakan variabel quasi moderator.

Hasil penelitian ini menunjukkan masuknya kebijakan dividen mampu secara siginifikan memoderasi hubungan kebijakan utang (DAR) terhadap nilai perusahaan. Temuan ini bertentangan dengan penelitian Mahendra et al. (2012) dengan hasil penelitian menunjukkan bahwa kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh leverage terhadap nilai perusahaan, tetapi mendukung penelitian Erlangga dan Suryandari (2009) yang membuktikan bahwa kebijakan dividen dapat memoderasi hubungan antara kinerja keuangan terhadap nilai perusahaan. Kebijakan dividen mampu memperkuat hubungan antara kebijakan utang dan nilai perusahaan. Hal ini bisa dikarenakan perusahaan menggunakan dana eksternal untuk pembayaran dividen sehingga peningkatan utang akan meningkatkan kepastian pembayaran dividen. Hal tersebut akan meningkatkan kepercayaan investor terhadap perusahaan sehingga nilai perusahaan meningkat.

Hasil penelitian ini juga menunjukkan bahwa kebijakan dividen bertindak sebagai quasi moderator terhadap hubungan antara kebijakan utang dan nilai perusahaan. Sebagai quasi moderator kebijakan dividen dapat berpengaruh secara langsung terhadap nilai perusahaan.

Pengujian Hipotesis 4

Pengujian H4 dilakukan dengan menggunakan persamaan (2), (5), (6). Pada persamaan (5), setelah ditambahkan dengan variabel kebijakan dividen (DPR) sebagai variabel independen pada persamaan (2), maka terjadi perubahaan koefisien determinasi menjadi 90,5% yang berarti variabel kebijakan dividen mempengaruhi nilai perusahaan dengan variasi perubahannya sebesar 7,7%. Demikian juga dengan variabel DPR diinteraksikan dengan variabel ROE dan dimasukkan ke dalam persamaan (6), koefisien determinasi juga meningkat menjadi 98,8%, yang berarti bahwa kebijakan dividen memoderasi pengaruh profitabilitas terhadap nilai perusahaan. Hasil uji F pada persamaan (6) diperoleh nilai signifikansi sebesar 0,000 yang menunjukkan bahwa profitabilitas, kebijakan dividen, serta moderat 2 (DPR*ROE), secara bersama-sama dapat digunakan memprediksi nilai perusahaan. Demikian pula uji signifikansi parameter individual (uji t statistik) variabel moderat 2 (DPR*ROE) diperoleh tingkat signifikansi sebesar 0,000 yang menunjukkan nilai yang signifikan. Oleh karena itu, dapat disimpulkan bahwa kebijakan dividen secara signifikan dapat memoderasi hubungan antara profitabilitas dan nilai perusahaan.

Dalam pengambilan keputusan penentuan kriteria variabel pemoderasi dapat dilihat pada persamaan (2), (5) dan (6) masing-masing berbeda. Pada persamaan (2) β2 = 20,732 dan dari persamaan (5) β2 = 14,229; β3= 40,721 (β2≠0; β3≠0). Berdasarkan hasil tersebut dapat disimpulkan bahwa variabel kebijakan dividen merupakan variabel quasi moderator.

Hasil penelitian ini menunjukkan masuknya kebijakan dividen mampu secara siginifikan memoderasi hubungan profitabilitas (ROE) terhadap nilai perusahaan. Temuan ini bertentangan dengan penelitian Mahendra et al. (2012) dengan hasil penelitian menunjukkan bahwa kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh profitabilitas terhadap nilai perusahaan, tetapi mendukung penelitian Erlangga dan Suryandari (2009) yang membuktikan bahwa kebijakan dividen dapat memoderasi hubungan profitabilitas terhadap nilai perusahaan. Hal ini menunjukkan bahwa pembayaran dividen merupakan sinyal bahwa kinerja perusahaan baik sehingga dividend

book value. Kemampuan sebuah perusahaan membayar dividen erat kaitannya dengan

kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang tinggi, maka kemampuan perusahaan akan membayarkan dividen juga tinggi. Profitabilitas yang tinggi serta kebijakan dividen yang optimal mampu mencerminkan prospek perusahaan yang bagus sehingga dapat menaikkan harga saham serta meningkatkan nilai perusahaan. Hasil penelitian ini juga menunjukkan bahwa kebijakan dividen bertindak sebagai quasi moderator terhadap hubungan antara profitabilitas dan nilai perusahaan. Sebagai quasi moderator kebijakan dividen dapat berpengaruh secara langsung terhadap nilai perusahaan.

SIMPULAN DAN SARAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : (1) Variabel kebijakan utang yang diukur dengan Debt to Asset Ratio berpengaruh positif terhadap nilai perusahaan; (2) Variabel profitabilitas yang diukur dengan Return on Equity berpengaruh positif terhadap nilai perusahaan; (3) Variabel kebijakan dividen yang diukur dengan

Dividend Payout Ratio dapat memoderasi hubungan antara kebijakan utang dan nilai

perusahaan; (4) Variabel kebijakan dividen yang diukur dengan Dividend Payout Ratio dapat memoderasi hubungan antara profitabilitas dan nilai perusahaan.

Saran

Keterbatasan utama yang terdapat dalam penelitian ini adalah bahwa sampel penelitian hanya menggunakan data perusahaan consumer goods dan masing-masing variabel hanya menggunakan satu proksi, sehingga mungkin belum menyatakan kondisi yang sebenarnya pada keseluruhan perusahaan. Untuk penelitian selanjutnya, saran-saran yang dapat diberikan melalui penelitian ini sehingga dapat memberikan hasil yang lebih baik bagi penelitian selanjutnya, adalah : (1) Peneliti menggunakan 11 perusahaan consumer goods sebagai sampel dengan periode 5 tahun sehingga diharapkan penelitian selanjutnya menggunakan sampel perusahaan lebih banyak atau menambah periodisasi penelitian sehingga diperoleh sampel yang lebih besar dan memberikan kemungkinan yang lebih besar untuk memperoleh kondisi yang sebenarnya; (2) Pada penelitian ini, variabel kebijakan utang diukur dengan menggunakan debt to asset ratio, profitabilitas dengan return on asset, kebijakan dividen dengan dividend payout ratio, sedangkan nilai perusahaan dengan price to

book value. Penulis menyarankan untuk penelitian lebih lanjut dapat menggunakan proksi

yang lain atau menggunakan lebih banyak proksi, seperti kebijakan dividen: dividend per

share, dividen yield; kebijakan utang seperti: debt to equity ratio, rasio kelipatan pembayaran

bunga, rasio cakupan EBITDA; profitabilitas seperti: margin laba atas penjualan, rasio kemampuan dasar untuk menghasilkan laba (BEP), return on assets; (3) Pada penelitian ini pengujian regresi variabel moderasi menggunakan Moderated Regression Analysis (MRA) atau uji interaksi. Penelitian selanjutnya bisa menggunakan metode lain seperti uji nilai selisih mutlak atau uji residual; (4) Penelitian ini terdiri dari dua variabel bebas dan satu variabel moderasi sebagai faktor-faktor yang mempengaruhi nilai perusahaan. Penelitian selanjutnya perlu mempertimbangkan faktor-faktor lain yang kemungkinan mempengaruhi nilai perusahaan seperti insider ownership, likuiditas, dan sebagainya.

DAFTAR PUSTAKA

Arieska, M dan B. Gunawan. 2011. Pengaruh Aliran Kas Bebas dan Keputusan Pendanaan Terhadap Nilai Pemegang Saham dengan Set Kesempatan Investasi dan Dividen Sebagai Variabel Moderasi. Jurnal Akuntansi dan Keuangan Fakultas Ekonomi Universitas

Kristen Petra 13(1): 12-21.

Atmaja, L. S. 2002. Manajemen Keuangan. Edisi Revisi. Andi Yogyakarta. Yogyakarta.

Brigham, E. F. dan J. F. Houston. 2001. Manajemen Keuangan. Edisi Kedelapan. Erlangga. Jakarta.

Dossugi, S. 2009. Analisis Faktor-Faktor yang Mempengaruhi Penciptaan Nilai Pada Perusahaan-Perusahaan di Bursa Efek Jakarta. Journal of Applied Finance and Accounting 2(1): 67-75.

Erlangga, E dan E. Suryandari. 2009. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan CSR, Good Corporate Governance dan Kebijakan Dividen Sebagai Variabel Pemoderasi. Jurnal Akuntansi dan Investasi Universitas

Muhammadiyah Yogyakarta 10(1).

Ghozali, I. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Halim, A. 2007. Manajemen Keuangan Bisnis. Ghalia Indonesia. Bogor.

Harmono. 2009. Manajemen Keuangan Berbasis Balanced Score Card pendekatan teori, Kasus, dan

Riset Bisnis. Bumi Aksara. Jakarta.

Haruman, T. 2008. Pengaruh Struktur Kepemilikan Terhadap Keputusan Keuangan dan Nilai Perusahaan: Studi Pada Perusahaan Manufaktur di PT. Bursa Efek Indonesia.

Simposium Nasional Akuntansi 11. Pontianak.

Herawati, T. 2013. Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Manajemen Universitas Negeri Padang 2(2): 1-18.

Husnan, S. dan E. Pudjiastuti. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Kelima. UPP STIM YKPN. Yogyakarta.

Kamaludin. 2011. Manajemen Keuangan Konsep Dasar dan Penerapannya. CV Mandar Maju. Bandung.

Mahendra, A., L. G. S. Artini, A. A. G. Suarjaya. 2012. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Manajemen, Strategi Bisnis,

dan Kewirausahaan 6(2): 130-138.

Mamduh. 2004. Manajemen Keuangan. Edisi Kesatu. BPFE. Yogyakarta.

Mardiyati, U., G.N. Ahmad, dan R. Putri. 2012. Pengaruh Kebijakan Deviden, Kebijakan Hutang, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2005-2010. Jurnal Riset Manajemen Sains Indonesia 3(1): 1-17.

Nurlela dan Islahudin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating.

Simposium Nasional Akuntansi XI.

Prasetyorini, B. F. 2013. Pengaruh Ukuran Perusahaan , Leverage, Price Earning Ratio dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Ilmu Manajemen 1(1): 183-196.

Rustendi, T dan F. Jimmi. 2008. Pengaruh Hutang dan Kepemilikan Manajerial Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur (Studi Pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Jakarta). Jurnal Akuntansi FE Unsil 3(1): 411-422.

Setiyati, Ineke. 2011. Pengaruh Kebijakan Hutang, Kebijakan Deviden, dan Profitabilitas Terhadap Nilai Perusahaan Pada Industri Otomotif yang Go Public di Bursa Efek Indonesia. Skripsi. STIESIA. Surabaya.

Sjahrial, D. 2007. Manajemen Keuangan Lanjutan. Edisi Pertama. Mitra Wacana Media. Jakarta. Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktek. Erlangga. Jakarta. _____________. 2009. Manajemen Keuangan Teori dan Praktek. Erlangga. Surabaya.

Sugiarto. 2009. Struktur Kepemilikan Perusahaan, Permasalahan Keagenan dan Informasi Asimetri. Edisi Pertama. Graha Ilmu. Yogyakarta.

Sujoko dan U. Subiantoro .2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan (Studi Empirik Pada Perusahaan Manufaktur dan Non-Manufaktur di Bursa Efek Jakarta). Jurnal Manajemen dan

Kewirausahaan 9(1): 41-48.

Sumarto. 2007. Anteseden dan Dampak Dari Kebijakan Dividen Beberapa Perusahaan Manufaktur. Jurnal Riset Ekonomi dan Bisnis 7(1): 1-16.

Taswan. 2003. Analisis Pengaruh Insider Ownership, Kebijakan Hutang dan Dividen Terhadap Nilai Perusahaan Serta Faktor-Faktor yang Mempengaruhinya. Jurnal Bisnis

dan Ekonomi.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency. Jurnal Riset Akuntansi

Indonesia 5(1): 1-16