1

EVALUATION OF HOTEL TAX POTENTIAL AND ITS CONTRIBUTION TOWARDS LOCAL REVENUE

(A Case Study On Financial Management Department Of Tangerang City) Created By:

Iman Taufik Advisor Lecture:

Dr. Roekhudin, Ak., CSRS., CA. ABSTRACT

The aim of this study is to determine the potential of hotel tax and hotel tax contribution to regional revenue which is owned by the City of Tangerang. The method used is quantitative descriptive, namely research by collecting data in the form of figures and calculate and explain the data. The data collection techniques is done by documentation and study of literature.

The results showed that the contribution of hotel tax to PAD Tangerang City is still very small, but it has great potential. Taxes contribution to revenue in

2011-2014 was always declining. In 2011, the contribution amounted to 4.01%, 2012 amounted to 3.38%, 2013 amounted to 3.27% and in 2014 amounted to 2.57%. Meanwhile, the comparison between the realization of the potential of

hotel tax revenues in 2011-2014 was always increasing. In 2011 amounted to

6.35%, 2012 amounted to 5,33%, 2013 amountd to 8,26% and 2014 amounted to 46.77%. It can be concluded that the realization of hotel tax revenues in

Tangerang does not reflect the real potential. Therefore, the Office of Financial Management should further optimize Tangerang City hotel tax revenues in order to increase local revenue.

Keywords: Hotel Tax Contribution, Hotel Tax Potential, Regional Revenue, Tangerang City.

2

EVALUASI POTENSI DAN KONTRIBUSI PAJAK HOTEL TERHADAP PENERIMAAN PENDAPATAN ASLI DAERAH (PAD)

(Studi Kasus Pada Dinas Pengelolaan Keuangan Daerah Kota Tangerang) Oleh:

Iman Taufik Dosen Pembimbing:

Dr. Roekhudin, Ak., CSRS., CA. ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui besarnya potensi pajak hotel dan kontribusi pajak hotel terhadap Pendapatan Asli Daerah yang dimiliki oleh Kota Tangerang. Metode penelitian yang digunakan adalah deskriptif kuantitatif, yaitu penelitian dengan mengumpulkan data-data berupa angka-angka lalu menghitung dan menjelaskan data tersebut. Adapun teknik pengumpulan data penelitian dengan dokumentasi dan studi kepustakaan.

Hasil penelitian menunjukkan bahwa kontribusi Pajak Hotel terhadap PAD Kota Tangerang masih sangat kecil, tetapi memiliki potensi yang besar. Kontribusi Pajak Hotel terhadap PAD tahun 2011-2014 selalu mengalami penurunan. Tahun 2011 kontribusi sebesar 4,01%, tahun 2012 sebesar 3,38%, tahun 2013 sebesar 3,27% dan tahun 2014 sebesar 2,57%. Sedangkan perbandingan antara realisasi dengan potensi penerimaan Pajak Hotel tahun 2011-2014 selalu mengalami peningkatan. Tahun 2011 sebesar 6,35%, tahun 2012 sebesar 5,33%, tahun 2013 sebesar 8,26% dan tahun 2014 sebesar 46,77%. Maka dapat disimpulkan bahwa realisasi penerimaan Pajak Hotel di Kota Tangerang belum mencerminkan pada potensi yang sebenarnya. Oleh karena itu, Dinas Pengelolaan Keuangan Daerah Kota Tangerang harus lebih mengoptimalkan penerimaan Pajak Hotel agar dapat meningkatkan Pendapatan Asli Daerah.

Kata kunci: Kontribusi Pajak Hotel, Potensi Pajak Hotel, Pendapatan Asli Daerah, Kota Tangerang.

3

PENDAHULUAN

Pendapatan Asli Daerah (PAD) merupakan penerimaan dari pungutan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah (UU RI Nomor 32 Tahun 2004 pasal 157). PAD menjadi salah satu sumber penerimaan daerah yang selama ini kurang diperhatikan. Hal ini disebabkan adanya ketergantungan pemerintah daerah dari dana transfer yang diberikan oleh pemerintah pusat. Sebelum adanya otonomi daerah, kewenangan pemerintah daerah dalam mengatur keuangannya sangatlah terbatas.

Otonomi daerah dibuat agar pembangunan di daerah dapat merata dan dilaksanakan sesuai dengan kebutuhan daerah masing-masing. Pemerintah pusat memberikan keleluasaan kepada pemerintah daerah dalam mengelola keuangan daerahnya. Untuk itu pemerintah pusat mengeluarkan kebijakan di bidang penerimaan daerah agar daerah dapat membiayai belanja daerahnya sendiri dan mengoptimalkan pada pengelolaan pendapatan dari berbagai sumber di daerah pemerintahannya. Dalam pelaksanaan otonomi daerah, pemerintah daerah harus berupaya untuk meningkatkan pendapatan daerahnya dengan mengoptimalkan sektor-sektor yang dianggap memiliki potensi dalam mengangkat perekonomian daerah. Sektor-sektor yang memliki potensi di daerah adalah sektor pajak dan retribusi yang dapat meningkatkan penerimaan daerah secara berkesinambungan.

Menurut Pasal 1 ayat (1) Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib pajak kepada Negara yang terhutang oleh orang pribadi/badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Di Indonesia, pajak yang berlaku adalah pajak pusat dan pajak daerah. Pajak pusat adalah pajak-pajak yang dipungut dan dikelola oleh pemerintah pusat yang dalam hal ini sebagian dikelola oleh direktorat jenderal pajak. Sedangkan pajak daerah adalah pajak-pajak yang dipungut dan dikelola oleh pemerintah daerah baik di tingkat Propinsi maupun Kabupaten/Kota. Menurut Undang-Undang Nomor 28 tahun 2009 pasal 2 mengenai Pajak Daerah Dan Retribusi Daerah, pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Menurut Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel serta mencakup seluruh persewaan hotel. Pengertian dari hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta kos dengan jumlah kamar lebih dari 10 (sepuluh). Menurut Peraturan Daerah Kota Tangerang Nomor 7 Tahun 2010 tentang Pajak Daerah, pajak hotel adalah pajak atas

4

pelayanan yang disediakan oleh hotel. Objek pajak hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan. Subjek pajak hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang mengusahakan hotel, sedangkan wajib pajak hotel adalah orang pribadi atau badan yang mengusahakan hotel.

Pemerintah Kota Tangerang harus dapat memaksimalkan sumber penerimaan daerahnya dari pemungutan atas Pajak Hotel karena merupakan sumber penerimaan yang potensial jika dimaksimalkan oleh pemerintah daerah, sehingga dapat memenuhi target penerimaan daerah atas pajak dan retribusi. Untuk itu Pemerintah Kota Tangerang harus melakukan perbaikan serta penyempurnaan dalam pengelolaan keuangan daerah agar dapat dikelola secara efektif dan efisien sehingga menunjang pembangunan yang dapat mensejahterakan masyarakat Kota Tangerang.

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan penelitian mengenai Pajak Hotel dengan judul “EVALUASI POTENSI DAN

KONTRIBUSI PAJAK HOTEL TERHADAP PENERIMAAN

PENDAPATAN ASLI DAERAH (PAD) (Studi Kasus pada Dinas Pengelolaan Keuangan Daerah Kota Tangerang)”.

1.1 Rumusan Masalah

Penerimaan daerah dari sektor pajak daerah merupakan suatu hal yang penting, sehingga dapat digunakan untuk menjalankan roda pemerintahan di daerah dan merupakan salah satu sumber dana untuk melaksanakan pembangunan daerah, maka pemungutan pajak daerah khususnya pajak hotel harus dapat lebih efektif dan efisien.

Berdasarkan uraian di atas, maka penulis merumuskan masalah sebagai berikut:

1. Berapa besar potensi pajak hotel yang ada di Kota Tangerang?

2. Berapa besar kontribusi pajak hotel terhadap penerimaan Pendapatan Asli Daerah (PAD) Kota Tangerang?

1.2 Tujuan Penelitian

1. Untuk mengetahui potensi pajak hotel di Kota Tangerang.

2. Untuk mengetahui kontribusi pajak hotel terhadap penerimaan Pendapatan Asli Daerah (PAD) Kota Tangerang.

1.3 Manfaat Penelitian 1. Bagi Peneliti

Untuk memperluas pengetahuan dan wawasan peneliti mengenai pajak hotel dan potensi pengembangannya.

2. Bagi Civitas Akademika

Penelitian ini dapat digunakan sebagai referensi untuk penelitian lanjutan mengenai pajak daerah khususnya mengenai potensi dan kontribusi pajak hotel.

5 3. Bagi DPKD Kota Tangerang

Sebagai masukan bagi Pemerintah Daerah, khususnya bagi Dinas Pengelolaan Keuangan Daerah Kota Tangerang dalam mengetahui potensi penerimaan pajak hotel dan kontribusinya terhadap PAD.

TINJAUAN PUSTAKA Pengertian Pajak

Pengertian pajak menurut Pasal 1 ayat (1) Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib pajak kepada Negara yang terhutang oleh orang pribadi/badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian atau definisi perpajakan menurut para ahli sangat berbeda-berbeda namun perbedaan tersebut pada prinsipnya mempunyai inti atau tujuan yang sama. Beberapa pengertian mengenai pajak menurut para ahli perpajakan antara lain: Menurut Prof. Dr. Rochmat Soemitro, SH (Resmi, 2011:1) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk pengeluaran umum.

Menurut Mr. Dr. N.J. Fieldman (Resmi, 2011:2) pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Dari definisi tersebut, dapat disimpulkan ciri-ciri pajak adalah sebagai berikut: 1. Pajak dipungut berdasarkan peraturan perundang-undangan.

2. Penguasa yang berhak melakukan pungutan. Dalam hal ini penguasa adalah pemerintah.

3. Tanpa adanya jasa timbal balik atau kontraprestasi secara langsung.

4. Digunakan untuk pembiayaan negara, yaitu pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Pengertian Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Pedoman Pemungutan Pajak Daerah

Dalam melaksanakan pemungutan pajak daerah, DPKD berpedoman pada: 1. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah.

2. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. 3. Peraturan Daerah Kota Tangerang No. 7 Tahun 2010 tentang Pajak

6 Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, jenis-jenis pajak daerah kabupaten/kota adalah sebagai berikut:

1. Pajak Hotel. 2. Pajak Restoran. 3. Pajak Hiburan. 4. Pajak Reklame.

5. Pajak Penerangan Jalan.

6. Pajak Mineral Bukan Logam dan Batuan. 7. Pajak Parkir.

8. Pajak Air Tanah.

9. Pajak Sarang Burung Walet.

10. Pajak Bumi dan Banguna Perdesaan dan Perkotaan. 11. Bea Perolehan ha katas Tanah dan Bangunan.

Sedangkan jenis pajak yang dikelola oleh pemerintah daerah propinsi sebanyak lima jenis yang terdiri dari:

1. Pajak Kendaran Bermotor.

2. Pajak Bea Balik Nama Kendaraan Bermotor. 3. Pajak Bahan Bakar Kendaraan Bermotor. 4. Pajak Air Permukaan.

5. Pajak Rokok.

Sumber Penerimaan Daerah

Menurut Undang-undang No. 23 tahun 2014 tentang Pemerintahan Daerah, Sumber-sumber pendapatan daerah adalah sebagai berikut:

1. Pendapatan Asli Daerah (PAD), yaitu: a. Pajak daerah;

b. Retribusi daerah;

c. Hasil pengelolaan kekayaan daerah yang dipisahkan; dan d. Lain-lain Pendapatan Asli Daerah yang sah;

2. Pendapatan Transfer/Pendapatan Dana Perimbangan, yaitu 1) Pendapatan Transfer Pemerintah Pusat:

a. Dana Bagi Hasil b. Dana Alokasi Khusus c. Dana Alokasi Umum

2) Pendapatan Transfer Pemerintah Daerah Lainnya 3) Bantuan Keuangan

3. Lain-lain Pendapatan Daerah yang sah, yaitu a. Pendapatan Hibah

b. Dana Darurat c. Pendapatan Lainnya

Klasifikasi Pendapatan Asli Daerah

Klasifikasi PAD berdasarkan Permendagri Nomor 21 Tahun 2011 terdiri dari: 1. Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah, jenis-jenis pajak daerah kabupaten/kota adalah sebagai berikut:

7 a. Pajak Hotel.

b. Pajak Restoran. c. Pajak Hiburan. d. Pajak Reklame.

e. Pajak Penerangan Jalan.

f. Pajak Mineral Bukan Logam dan Batuan. g. Pajak Parkir.

h. Pajak Air Tanah.

i. Pajak Sarang Burung Walet.

j. Pajak Bumi dan Banguna Perdesaan dan Perkotaan. k. Bea Perolehan ha katas Tanah dan Bangunan. 2. Retribusi Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang selanjutnya disebut Retribusi Daerah adalah pungutan daerah atas pembayaran jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Banyak jenis retribusi, tetapi dapat dikelompokkan sesuai dengan objeknya. Menurut Adisasmito (2011) dalam Adhityo (2013), objek retribusi terdiri dari tiga macam, yaitu sebagai berikut:

a. Retribusi yang dikenakan pada jasa umum.

Adapun yang termasuk dalam jasa pelayanan umum adalah: 1. Retribusi pelayanan kesehatan,

2. Retribusi pelayanan persampahan/kebersihan,

3. Retribusi pergantian biaya cetak KTP dan akta catatan sipil, 4. Retribusi pelayanan pemakaman dan retribusi pengabuan mayat, 5. Retribusi pelayanan parkir ditepi jalan umum,

6. Retribusi pelayanan pasar, 7. Retribusi pelayanan air bersih,

8. Retribusi pengujian kendaraan bermotor,

9. Retribusi pemeriksaan alat pemadam kebakaran, 10. Retribusi penggantian biaya cetak peta,

11. Retribusi pengujian kapal perikanan. b. Retribusi yang dikenakan pada jasa usaha

Adapun yang termasuk dalam jasa usaha dalah: 1. Retribusi pemakaian kekayaan daerah,

2. Retribusi jasa usaha pasar grosir atau pertokoan, 3. Retribusi usaha tempat pelelangan,

4. Retribusi jasa usaha terminal,

5. Retribusi jasa usaha tempat khusu parkir,

6. Retribusi jasa usaha penginapan/pesanggrahan/villa, 7. Retribusi jasa usaha penyedotan kakus,

8. Retribusi jasa usaha rumah potong hewan,

9. Retribusi jasa usaha tempat rekreasi dan olahraga, 10. Retribusi jasa usaha penyebrangan diatas air, 11. Retribusi jasa usaha penglohan limbah cair, 12. Retribusi jasa usaha pelayaran pelabuhan kapal, 13. Retribusi jasa usaha pengolahan limbah cair.

8

c. Retribusi yang digunakan pada jasa perizinan tertentu Adapun yang termasuk dalam jasa perizinan tertentu adalah: 1. Retribusi izin mendirikan bangunan,

2. Retribusi izin tempat penjualan minuman beralkohol, 3. Retribusi izin gangguan,

4. Retribusi izin trayek,

5. Retribusi izin penggunaan tanah, 6. Retribusi izin pengambilan hasil hutan.

3. Hasil Pengelolaan Kekayaan Milik daerah yang Dipisahkan.

Penerimaan pendapatan daerah selain pajak dan retribusi adalah pengelolaan kekayaan daerah yang dipisahkan. Didalamnya yang termasuk adalah bagian laba atas penyertaan modal pada BUMD, bagian laba atas penyertaan modal pada BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

4. Lain-lain PAD yang Sah

Penerimaan pendapatan daerah yang terakhir adalah melalui pendapatan daerah lain-lain yang sah

Pengertian Pajak Hotel

Menurut Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel serta mencakup seluruh persewaan hotel. Menurut Peraturan Daerah Kota Tangerang No. 7 Tahun 2010 tentang Pajak Daerah, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Objek Pajak Hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

Klasifikasi Hotel

Menurut Sri (1996) dalam Choir (2012), hotel dapat diklasifikasikan menjadi: 1. Hotel Berbintang

Hotel berbintang adalah suatu usaha yang menggunakan seluruh bangunan atau sebagian bangunan yang disediakan secara khusus untuk setiap orang yang menginap, makan, memperoleh pelayanan penggunaan fasilitas lainnya dengan pembayaran dan atau telah memenuhi persyaratan sebagai hotel berbintang.

Hotel berbintang diklasifikasikan menjadi lima yaitu: bintang 1, bintang 2, bintang 3, bintang 4 dan bintang 5.

2. Hotel Melati

Hotel melati adalah usaha komersial yang menggunakan seluruh bangunan atau sebagian bangunan yang khusus disediakan bagi setiap orang untuk memperoleh pelayanan. Usaha hotel melati digolongkan menjadi tiga kelas yaitu: melati 1, melati 2 dan melati 3.

3. Wisma

Wisma adalah bangunan untuk tempat tinggal, kantor dan sebagainya (Kamus Besar Bahasa Indonesia). Menurut Hutabarat dalam Kompas (2011) wisma merupakan jenis akomodasi yang dibangun dan dimiliki suatu instansi untuk tempat peristirahatan pegawainya dan dilengkapi

9

dengan peralatan makan dan minum. Wisma segolongan dengan pesanggrahan. Wisma dapat disebut juga rumah untuk tamu atau guest

house.

4. Rumah Kos

Rumah kos adalah jasa yang menawarkan sebuah kamar untuk ditinggali dengan sejumlah pembayaran untuk setiap periode. Rumah kos yang dipungut pajak adalah rumah kos yang mempunyai kamar lebih dari 10. (UU 28 Tahun 2009).

Potensi Pajak Hotel

Menurut Mahmudi (2010) untuk menghitung potensi pajak hotel menggunakan rumus sebagai berikut:

Potensi Pajak Hotel = a x b x c x 365 hari x 10% Keterangan:

a = Jumlah Kamar b = Tarif Kamar Rata-rata 10% = Tarif Pajak c = Tingkat Hunian 365 = Jumlah Hari

Menurut Sugiarto (2002) Untuk mencari tingkat hunian dan tarif kamar rata-rata digunakan rumus sebagai berikut:

Jumlah kamar yang terjual

Tingkat Hunian ( a ) = x 100% Jumlah kamar yang tersedia

Tarif kamar rata-rata ( b )= (X1 x Y1) + (X2 x Y2) + (X3 x Y3)

Z

Keterangan:

X1 = Jumlah kamar standar Y1 = Tarif kamar standar X2 = Jumlah kamar suite Y2 = Tarif kamar suite X3 = Jumlah kamar Deluxe Y3 = Tarif kamar Deluxe Z = Jumlah kamar

Kontribusi Pajak Daerah

Kontribusi digunakan untuk mengetahui sejauh mana pajak daerah memberikan sumbangan dalam penerimaan PAD. Untuk mengetahui kontribusi dilakukan dengan membandingkan penerimaan pajak daerah periode tertentu dengan penerimaan PAD periode tertentu pula.

Kontribusi Pajak Hotel

Kontribusi Pajak Hotel terhadap PAD adalah sumbangan, sokongan atau dukungan terhadap suatu kegiatan. Kontribusi merupakan suatu ukuran untuk mengetahui seberapa besar sumbangan pajak hotel dalam meningkatkan PAD. Menurut Halim (2004) dalam Lupitasari (2011) Untuk mengetahui kontribusi penerimaan Pajak Hotel terhadap Penerimaan PAD digunakan rumus sebagai berikut:

Pr= QXn x 100% dan Ps= QXn x 100%

QYn QZn

Kontribusi Pajak Daerah = Realisasi Pajak Daerah Realisasi PAD

10 Keterangan:

Pr = Kontribusi penerimaan Pajak Hotel terhadap Pajak Daerah

Ps = Kontribusi penerimaan pajak hotel terhadap Pendapatan Asli Daerah QXn = Jumlah realisasi penerimaan Pajak Hotel

QYn = Jumlah realisasi penerimaan Pajak Daerah QZn = Jumlah realisasi penerimaan PAD

n = Tahun (periode) tertentu

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif kuantitatif. Jenis penelitian ini bertujuan untuk menggambarkan dan mengungkapkan suatu masalah. keadaan dan peristiwa sebagaimana adanya atau mengungkap fakta secara lebih mendalam mengenai peran pajak hotel terhadap PAD di Kota Tangerang.

Menurut Arikunto (2002:245) metode penelitian deskriptif merupakan metode penelitian non hipotesis sehingga dalam langkah penelitiannya tidak merumuskan hipotesis. Metode deskriptif adalah metode penelitian yang bertujuan untuk membuat gambaran mengenai situasi atau kejadian. Metode kuantitatif adalah metode analisis dengan melakukan perhitungan terhadap data-data yang bersifat angka. Sehingga metode deskriptif kuantitatif adalah metode penelitian yang bertujuan untuk memberi gambaran mengenai situasi atau kejadian terhadap objek yang diteliti melalui angka-angka yang ada secara aktual dan akurat tanpa melakukan rumusan hipotesis.

Objek Penelitian

Objek penelitian yang digunakan adalah Pajak Hotel. Dalam Undang-Undang Nomor 28 tahun 2009 pasal 1 angka 20, pengertian Pajak Hotel adalah sumbangan atas pelayanan yang disediakan oleh hotel kepada para tamu atau konsumen yang menggunakan pelayanan yang diberikan hotel.

Lokasi Penelitian

Lokasi penelitian bertempat di Kota Tangerang, Banten. Kota Tangerang berjarak ±27 km dari Ibukota Negara Republik Indonesia, DKI Jakarta. Secara geografis wilayah Kota Tangerang berada antara 6º6 LS-6º13 LS dan 106º36-106º-42º BT dengan luas wilayah 184,23 Km².

Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Menurut Kuncoro (2009:145) data kuantitatif adalah data yang diukur dalam suatu skala numerik (angka). Data kuantitatif dalam penelitian ini adalah data mengenai target dan realisasi PAD, pajak daerah dan pajak hotel Kota Tangerang yang didapat dari DPKD Kota Tangerang. Data kuantitatif lainnya berupa data harga sewa kamar per malam, jumlah kamar, tingkat hunian atau tingkat keterisian kamar.

11 a. Data Primer

Data yang dikumpulkan sendiri oleh peneliti langsung dari sumbernya atau yang mewakili. Data primer didapat dari DPKD Kota Tangerang yaitu berupa kartu data dengan rincian berupa nama hotel atau nama wajib pajak hotel, data harga sewa kamar per malam, tipe kamar, jumlah kamar, tingkat hunian atau tingkat keterisian kamar.

b. Data Sekunder

Data yang diperoleh dari lembaga pengumpul data dan dipublikasikan kepada masyarakat. Data sekunder diperoleh dari Dinas Pengelolaan Keuangan Daerah Kota Tangerang yang meliputi data Pendapatan Asli Daerah (PAD), target dan realisasi pajak daerah dan penerimaan pajak hotel. Data time series yang digunakan dimulai dari periode tahun 2011 sampai 2014. Data mengenai pengertian pajak, pajak daerah dan pajak hotel yang didapat dari undang-undang mengenai Pajak dan Retribusi Daerah dan Peraturan Daerah Kota Tangerang.

Teknik Pengumpulan Data

Menurut Riduwan (2009:30), teknik pengumpulan data adalah teknik atau cara-cara yang dapat digunakan oleh peneliti untuk mengumpulkan data. Berikut teknik pengumpulan data yang digunakan, antara lain:

1. Wawancara adalah suatu cara pengumpulan data yang digunakan untuk memperoleh informasi langsung dari sumbernya. Wawancara yang dilakukan di DPKD Kota Tangerang diwakili oleh Bapak Nana. Wawancara ini bertujuan untuk memperoleh data-data periode 2011-2014 yang diperlukan peneliti untuk menyelesaikan penelitian ini. Wawancara dan pengumpulan data dilakukan selama bulan Oktober 2015.

2. Dokumentasi adalah teknik pengumpulan data yang ditujukan untuk memperoleh data langsung dari tempat penelitian, meliputi buku-buku yang relevan, peraturan-peraturan dan kartu data mengenai wajib pajak hotel. Data yang didapat dari DPKD Kota Tangerang adalah data mengenai target dan realisasi PAD, pajak daerah dan pajak hotel. Data wajib pajak hotel didapat dari Kartu Data mengenai jumlah hotel, jumlah kamar hotel, tarif kamar hotel dan tingkat keterisisan kamar hotel.

3. Studi Kepustakaan adalah teknik pengumpulan data yang digunakan untuk mendapatkan data dengan membaca atau mempelajari dari buku-buku literatur maupun karya ilmiah lain yang berhubungan dengan penelitian.

Teknik Analisis Data

Analisis Pendapatan Asli Daerah Kota Tangerang.

Target dan Realisasi Pendapatan Asli Daerah (PAD) di Kota Tangerang dapat dihitung dengan rumusan sebagai berikut:

%PAD = Realisasi Pendapatan Asli Daerah Target Pendapatan Asli Daerah

Analisis Potensi Pajak

Potensi adalah sesuatu yang sudah ada tetapi belum didapat atau diperoleh. Untuk mendapatkan atau memperolehnya diperlukan upaya-upaya tertentu, untuk potensi pajak diperlukan upaya pajak.

12 Analisis Potensi Pajak Hotel

Menurut Mahmudi (2010) untuk menghitung potensi pajak hotel menggunakan rumus sebagai berikut:

Potensi Pajak Hotel = a x b x c x 365 hari x 10% Keterangan:

a = Jumlah Kamar b = Tarif Kamar Rata-rata 10% = Tarif Pajak c = Tingkat Hunian 365 = Jumlah Hari

Menurut Sugiarto (2002) Untuk mencari tingkat hunian dan tarif kamar rata-rata digunakan rumus sebagai berikut:

Jumlah kamar yang terjual

Tingkat Hunian ( a ) = x 100% Jumlah kamar yang tersedia

Tarif kamar rata-rata ( b )= (X1 x Y1) + (X2 x Y2) + (X3 x Y3)

Z

Keterangan:

X1 = Jumlah kamar standar Y1 = Tarif kamar standar X2 = Jumlah kamar suite Y2 = Tarif kamar suite X3 = Jumlah kamar Deluxe Y3 = Tarif kamar Deluxe Z = Jumlah kamar

Analisis Kontribusi Pajak Daerah

Untuk mengetahui kontribusi penerimaan Pajak daerah terhadap Penerimaan PAD digunakan rumus sebagai berikut:

Analisis Kontribusi Pajak Hotel

Kontribusi Pajak Hotel terhadap PAD adalah sumbangan, sokongan atau dukungan terhadap suatu kegiatan. Kontribusi merupakan suatu ukuran untuk mengetahui seberapa besar sumbangan pajak daerah dalam meningkatkan PAD. Menurut Halim (2004) dalam Lupitasari (2011) Untuk mengetahui kontribusi penerimaan Pajak Hotel terhadap Penerimaan PAD digunakan rumus sebagai berikut:

Pr= QXn x 100% dan Ps= QXn x 100%

QYn QZn

Keterangan:

Pr = Kontribusi penerimaan Pajak Hotel terhadap Pajak Daerah

Ps = Kontribusi penerimaan pajak hotel terhadap Pendapatan Asli Daerah QXn = Jumlah realisasi penerimaan Pajak Hotel

QYn = Jumlah realisasi penerimaan Pajak Daerah QZn = Jumlah realisasi penerimaan PAD

n = Tahun (periode) tertentu

Semakin besar persentase kontribusi, maka menunjukkan bahwa pajak hotel memiliki kontribusi yang besar terhadap Pendapatan Asli Daerah. Berikut Kriteria

Kontribusi Pajak Daerah = Realisasi Pajak Daerah Realisasi PAD

13

nilai kontribusi menurut Tim Litbang Depdagri Fisipol UGM tahun 1991 dalam Dewi (2015), yaitu:

Tabel Kriteria Nilai Kontribusi

ss

Sumber: Tim Litbang Depdagri Fisipol UGM

HASIL DAN PEMBAHASAN Analisis Deskriptif

Analisis deskriptif adalah analisis yang digunakan dalam mendeskripsikan keadaan yang ada, analisis ini dilakukan untuk memberikan gambaran penjelasan mengenai potensi pajak hotel dan kontribusinya terhadap Pendapatan Asli Daerah Kota Tangerang.

Pendapatan Asli Daerah (PAD) Kota Tangerang

PAD adalah sumber pendapatan daerah yang berasal dari kegiatan ekonomi wilayah itu sendiri, yang sumbernya dapat diperoleh dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah dan pendapatan lain-lain yang sah dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan perundang-undangan yang berlaku.

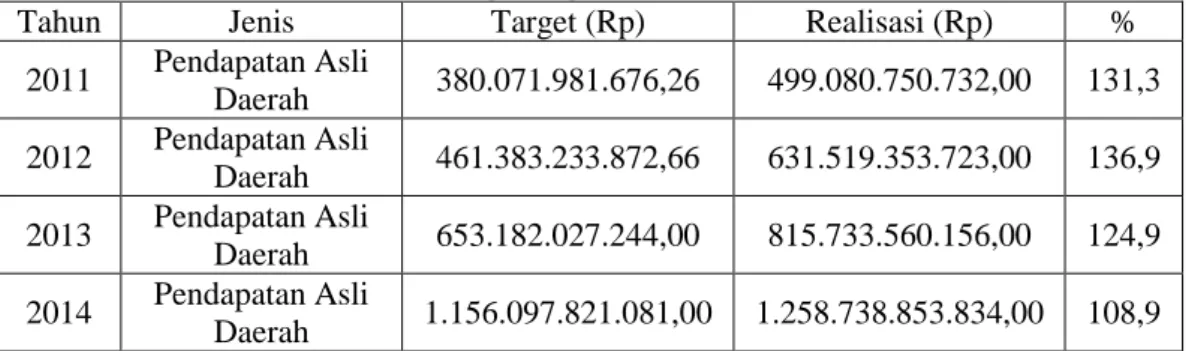

Tabel Target dan Realisasi Pendapatan Asli Daerah (PAD) Kota Tangerang Tahun 2011-2014

Tahun Jenis Target (Rp) Realisasi (Rp) %

2011 Pendapatan Asli Daerah 380.071.981.676,26 499.080.750.732,00 131,3 2012 Pendapatan Asli Daerah 461.383.233.872,66 631.519.353.723,00 136,9 2013 Pendapatan Asli Daerah 653.182.027.244,00 815.733.560.156,00 124,9 2014 Pendapatan Asli Daerah 1.156.097.821.081,00 1.258.738.853.834,00 108,9 Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan tabel di atas, Target dan Realisasi Pendapatan Asli Daerah (PAD) Kota Tangerang tahun 2011-2014 selalu mengalami kenaikan dari tahun ke tahun, serta realisasinya selalu melebihi dari target yang telah ditentukan. Target disusun untuk mengetahui penerimaan Pendapatan Asli Daerah (PAD) pada tahun anggaran. Target ditentukan dengan melihat potensi-potensi yang ada, dan melihat

Presentase Kontribusi Kriteria

0 – 10 % 10,10 % - 20 % 20,10% - 30% 30,10% - 40% 40,10% - 50% >50% Sangat kurang Kurang Cukup Sedang Baik Sangat Baik

14

realisasi pada tahun lalu. Pendapatan Asli Daerah Kota Tangerang dapat di peroleh melalui Pajak Daerah, Hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan Pendapatan lain-lain yang sah. Pendapatan Asli Daerah yang diperoleh dapat dimanfaatkan untuk melakukan pembangunan sarana prasarana bagi masyarakat Kota Tangerang.

Kota Tangerang pada tahun 2011 memiliki jumlah penerimaan PAD sebesar Rp499.080.750.732,00. Pada tahun 2012 mengalami pertumbuhan penerimaan PAD menjadi sebesar Rp631.519.353.723,00. Pada tahun 2013 juga mengalami pertumbuhan penerimaan PAD menjadi sebesar Rp815.733.560.156,00. Kemudian pada tahun 2014 juga mengalami pertumbuhan PAD menjadi sebesar Rp1.258.738.853.834,00 Dengan adanya potensi yang meningkat setiap tahunnya maka Kota Tangerang dapat memperoleh penerimaan PAD yang mengalami pertumbuhan/tahun.

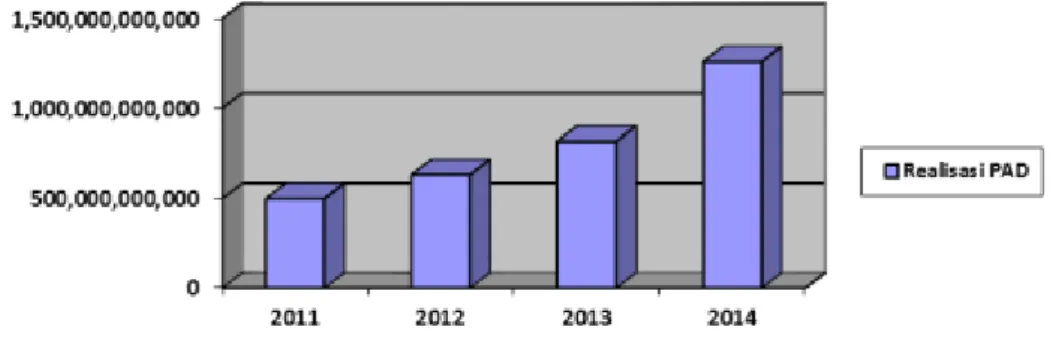

Gambar Grafik Realisasi PAD Kota Tangerang

Sumber: DPKD Kota Tangerang, Data diolah.

Tabel Target dan Realisasi Penerimaan Pajak Hotel Kota Tangerang Periode Tahun 2011-2014

Tahun Pajak Hotel

Target (Rp) Realisasi (Rp) %

2011 18.089.481.839,93 20.025.182.710,00 111%

2012 18.250.000.000,00 21.346.753.972,00 117%

2013 22.000.000.000,00 26.686.049.136,00 121%

2014 27.000.000.000,00 32.340.168.439,00 120%

Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan pada tabel diatas, dapat dilihat bahwa penerimaan pajak hotel Kota Tangerang tahun 2011-2014 mempunyai target dan realisasi yang selalu mengalami kenaikan, dengan realisasi selalu melebihi dari target yang telah ditentukan. Realisasi selalu melebihi target yang ditentukan menandakan bahwa Kota Tangerang memiliki potensi pajak hotel yang besar. Target yang ditentukan tersebut belum sesuai dengan potensi pajak hotel yang ada pada Kota Tangerang. Potensi pajak hotel Kota Tangerang yang besar tersebut dapat dimaksimalkan agar dapat memberikan sumbangan (kontribusi) yang besar pula terhadap PAD Kota Tangerang.

15 Analisis Potensi Pajak Hotel Kota Tangerang

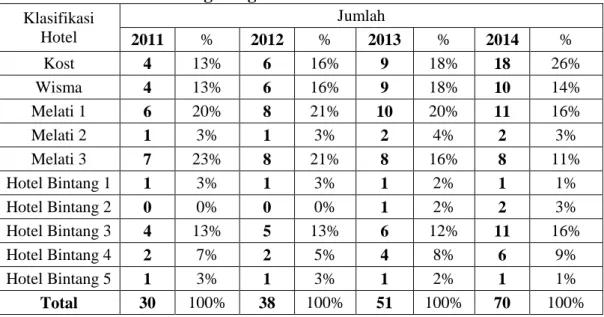

Berikut ini dipaparkan mengenai jenis/klasifikasi hotel dan jumlah hotel yang ada di Kota Tangerang selama tahun 2011-2014.

Tabel Klasifikasi dan Jumlah Hotel di Kota Tangerang Periode Tahun 2011-2014 Klasifikasi Hotel Jumlah 2011 % 2012 % 2013 % 2014 % Kost 4 13% 6 16% 9 18% 18 26% Wisma 4 13% 6 16% 9 18% 10 14% Melati 1 6 20% 8 21% 10 20% 11 16% Melati 2 1 3% 1 3% 2 4% 2 3% Melati 3 7 23% 8 21% 8 16% 8 11% Hotel Bintang 1 1 3% 1 3% 1 2% 1 1% Hotel Bintang 2 0 0% 0 0% 1 2% 2 3% Hotel Bintang 3 4 13% 5 13% 6 12% 11 16% Hotel Bintang 4 2 7% 2 5% 4 8% 6 9% Hotel Bintang 5 1 3% 1 3% 1 2% 1 1% Total 30 100% 38 100% 51 100% 70 100%

Sumber: DPKD Kota Tangerang, Data diolah.

Terlihat pada tabel , pada tahun 2011 di Kota Tangerang terdapat 30 hotel yang terdaftar sebagai Wajib Pajak. Tahun 2012 meningkat menjadi 38 wajib pajak hotel. Tahun 2013 kembali meningkat menjadi 51 wajib pajak hotel dan tahun 2014 meningkat hingga berjumlah 70 Wajib Pajak Hotel.

Untuk dapat menghitung potensi pajak hotel, peneliti menggunakan data berupa jumlah kamar hotel, tingkat hunian atau okupansi dan tarif rata-rata per kamar. Kemudian dari data-data tersebut di kalikan untuk mengetahui omzet per tahun dari hotel, lalu dikalikan dengan tarif pajak hotel yang telah ditetapkan sesuai dengan Peraturan Daerah yang berlaku. Perhitungan potensi pajak hotel menggunakan rumus sebagai berikut:

Potensi Pajak Hotel = a x b x c x 365 hari x 10%

Keterangan:a = Jumlah Kamar b = Tarif Kamar Rata-rata

c = Tingkat Hunian 365 = Jumlah Hari 10% = Tarif Pajak

Menurut Sugiarto (2002) Untuk mencari tingkat hunian dan tarif kamar rata-rata digunakan rumus sebagai berikut:

Jumlah kamar yang terjual

Tingkat Hunian ( a ) = x 100% Jumlah kamar yang tersedia

Tarif kamar rata-rata ( b )= (X1 x Y1) + (X2 x Y2) + (X3 x Y3)

Z

Keterangan:

X1 = Jumlah kamar standar Y1 = Tarif kamar standar X2 = Jumlah kamar suite Y2 = Tarif kamar suite

16

X3 = Jumlah kamar Deluxe Y3 = Tarif kamar Deluxe Z = Jumlah kamar

Berikut Perhitungan Potensi Pajak Hotel tahun 2011-2014:

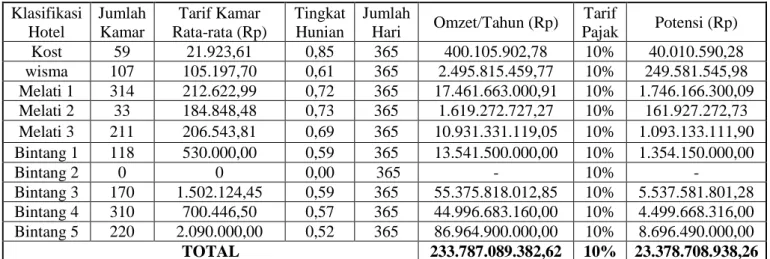

Tabel Potensi Pajak Hotel Kota Tangerang Tahun 2011

Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan tabel diatas, dapat dilihat bahwa nilai omzet/tahun wajib pajak hotel yang ada di Kota Tangerang sebesar Rp233.787.089.382,62 dengan potensi pajak hotel Kota Tangerang tahun 2011 adalah sebesar Rp23.378.708.938,26.

Tabel

Potensi Pajak Hotel Kota Tangerang Tahun 2012

Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan tabel diatas, dapat dilihat bahwa Omzet/Tahun wajib pajak hotel sebesar Rp246.871.025.047,77 dengan potensi pajak hotel Kota Tangerang tahun 2012 adalah sebesar Rp24.687.102.504,78. Klasifikasi Hotel Jumlah Kamar Tarif Kamar Rata-rata (Rp) Tingkat Hunian Jumlah Hari Omzet/Tahun (Rp) Tarif Pajak Potensi (Rp) Kost 59 21.923,61 0,85 365 400.105.902,78 10% 40.010.590,28 wisma 107 105.197,70 0,61 365 2.495.815.459,77 10% 249.581.545,98 Melati 1 314 212.622,99 0,72 365 17.461.663.000,91 10% 1.746.166.300,09 Melati 2 33 184.848,48 0,73 365 1.619.272.727,27 10% 161.927.272,73 Melati 3 211 206.543,81 0,69 365 10.931.331.119,05 10% 1.093.133.111,90 Bintang 1 118 530.000,00 0,59 365 13.541.500.000,00 10% 1.354.150.000,00 Bintang 2 0 0 0,00 365 - 10% - Bintang 3 170 1.502.124,45 0,59 365 55.375.818.012,85 10% 5.537.581.801,28 Bintang 4 310 700.446,50 0,57 365 44.996.683.160,00 10% 4.499.668.316,00 Bintang 5 220 2.090.000,00 0,52 365 86.964.900.000,00 10% 8.696.490.000,00 TOTAL 233.787.089.382,62 10% 23.378.708.938,26 Klasifikasi Hotel Jumlah Kamar Tarif Kamar Rata-rata (Rp) Tingkat Hunian Jumlah Hari Omzet/Tahun (Rp) Tarif Pajak Potensi (Rp) Kost 96 19.766,07 0,79 365 548.310.894,81 10% 54.831.089,48 wisma 141 171.205,09 0,58 365 5.124.168.303,15 10% 512.416.830,31 Melati 1 337 232.649,06 0,70 365 20.125.306.952,53 10% 2.012.530.695,25 Melati 2 33 184.848,48 0,73 365 1.619.272.727,27 10% 161.927.272,73 Melati 3 260 203.864,20 0,60 365 11.608.027.301,92 10% 1.160.802.730,19 Bintang 1 118 530.000,00 0,59 365 13.541.500.000,00 10% 1.354.150.000,00 Bintang 2 0 0 0,00 365 - 10% - Bintang 3 268 1.274.644,36 0,50 365 62.342.855.708,08 10% 6.234.285.570,81 Bintang 4 310 700.446,50 0,57 365 44.996.683.160,00 10% 4.499.668.316,00 Bintang 5 220 2.090.000,00 0,52 365 86.964.900.000,00 10% 8.696.490.000,00 TOTAL 246.871.025.047,77 10% 24.687.102.504,78

17

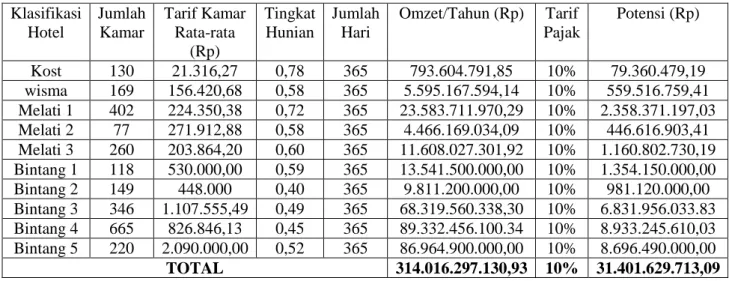

Tabel Potensi Pajak Hotel Kota Tangerang Tahun 2013

Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan tabel diatas, dapat dilihat bahwa Omzet/Tahun wajib pajak hotel sebesar Rp314.016.297.130,93 dengan potensi pajak hotel Kota Tangerang tahun 2013 adalah sebesar Rp31.401.629.713,09.

Tabel 4.17

Potensi Pajak Hotel Kota Tangerang Tahun 2014 Klasifikasi Hotel Jumlah Kamar Tarif Kamar Rata-rata (Rp) Tingkat

Hunian Jumlah Hari Omzet/Tahun (Rp)

Tarif Pajak Potensi (Rp) Kost 304 72.477,91 0,71 365 5.714.158.512,00 10% 571.415.851,20 wisma 190 166.850,04 0,56 365 6.455.427.943,68 10% 645.542.794,37 Melati 1 402 224.350,38 0,72 365 23.583.711.970,29 10% 2.358.371.197,03 Melati 2 77 271.912,88 0,58 365 4.466.169.034,09 10% 446.616.903,41 Melati 3 260 215.782,74 0,60 365 12.286.669.107,14 10% 1.228.666.910,71 Bintang 1 118 530.000,00 0,59 365 13.541.500.000,00 10% 1.354.150.000,00 Bintang 2 201 374.000 0,41 365 11.193.820.000,00 10% 1.119.382.000,00 Bintang 3 1101 2.869.996,50 0,37 365 423.209.683.708,18 10% 42.320.968.370,82 Bintang 4 1050 910.933,24 0,40 365 138.316.103.876,69 10% 13.831.610.387,67 Bintang 5 220 2.090.000,00 0,52 365 86.964.900.000,00 10% 8.696.490.000,00 TOTAL 725.732.144.152,07 10% 72.573.214.415,21

Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan tabel diatas, dapat dilihat bahwa Omzet/Tahun wajib pajak hotel sebesar Rp725.732.144.152,07 dengan potensi pajak hotel Kota Tangerang tahun 2014 adalah sebesar Rp72.573.214.415,21. Klasifikasi Hotel Jumlah Kamar Tarif Kamar Rata-rata (Rp) Tingkat Hunian Jumlah Hari Omzet/Tahun (Rp) Tarif Pajak Potensi (Rp) Kost 130 21.316,27 0,78 365 793.604.791,85 10% 79.360.479,19 wisma 169 156.420,68 0,58 365 5.595.167.594,14 10% 559.516.759,41 Melati 1 402 224.350,38 0,72 365 23.583.711.970,29 10% 2.358.371.197,03 Melati 2 77 271.912,88 0,58 365 4.466.169.034,09 10% 446.616.903,41 Melati 3 260 203.864,20 0,60 365 11.608.027.301,92 10% 1.160.802.730,19 Bintang 1 118 530.000,00 0,59 365 13.541.500.000,00 10% 1.354.150.000,00 Bintang 2 149 448.000 0,40 365 9.811.200.000,00 10% 981.120.000,00 Bintang 3 346 1.107.555,49 0,49 365 68.319.560.338,30 10% 6.831.956.033.83 Bintang 4 665 826.846,13 0,45 365 89.332.456.100.34 10% 8.933.245.610,03 Bintang 5 220 2.090.000,00 0,52 365 86.964.900.000,00 10% 8.696.490.000,00 TOTAL 314.016.297.130,93 10% 31.401.629.713,09

18

Tabel Pertumbuhan Potensi Pajak Hotel Kota Tangerang Tahun 2011-2014

Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan tabel diatas, potensi pajak hotel selalu mengalami pertumbuhan atau peningkatan, tahun 2012 mengalami pertumbuhan sebesar 6%, kemudian tahun 2013 kembali mengalami pertumbuhan sebesar 27% dan tahun 2014 mengalami pertumbuhan yang sangat besar yaitu sebesar 131%. Hal tersebut dikarenakan semakin banyaknya hotel yang ada di Kota Tangerang selama tahun 2011-2014, dapat dilihat pada tabel 4.9 mengenai klasifikasi dan jumlah hotel di Kota Tangerang periode Tahun 2011-2014.

Berdasarkan perhitungan potensi Pajak Hotel dan data Realisasi Penerimaan Pajak Hotel serta Target Pajak Hotel yang ditetapkan oleh Pemerintah Kota Tangerang maka dapat dibuat suatu perbandingan antara potensi Pajak Hotel dan realisasi penerimaan Pajak Hotel yang terjadi terhadap target penerimaan Pajak Hotel yang ditetapkan.

Tabel Perbandingan Antara Target dan Potensi Pajak Hotel Kota Tangerang Tahun 2011-2014

Sumber: DPKD Kota Tangerang, data diolah.

Berdasarkan tabel diatas, terdapat selisih antara Total target penerimaan pajak hotel dengan potensi pajak hotel sebesar Rp66.701.173.731,41 dengan presentase sebesar 43,87%. Selisih tersebut dapat terjadi karena DPKD Kota Tangerang dalam memasang target belum mencerminkan pada potensi pajak hotel yang sebenarnya, hanya melihat dari target tahun anggaran sebelumnya.

Tahun Potensi Pajak Hotel (Rp) Pertumbuhan (%)

2011 23.378.708.938,26 - 2012 24.687.102.504,78 6% 2013 31.401.629.713,09 27% 2014 72.573.214.415,21 131% TAHUN PAJAK HOTEL Target (Rp) Potensi Pajak Hotel

(Rp) Selisih (Rp) % 2011 18.089.481.839,93 23.378.708.938,26 5.289.227.098,33 22,62% 2012 18.250.000.000,00 24.687.102.504,78 6.437.102.504,78 26,07% 2013 22.000.000.000,00 31.401.629.713,09 9.401.629.713,09 29,94% 2014 27.000.000.000,00 72.573.214.415,21 45.573.214.415,21 62,80% Total 85.339.481.839,93 152.040.655.571,34 66.701.173.731,41 43,87%

19

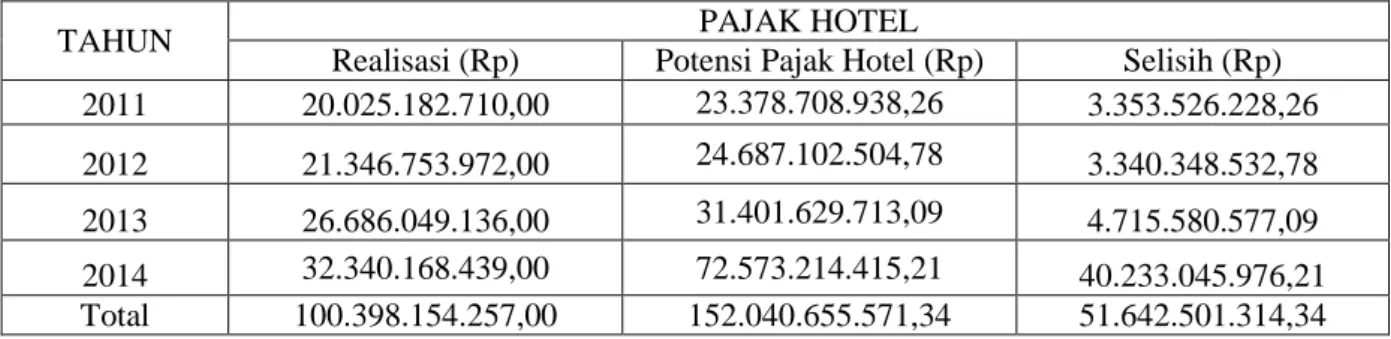

Tabel Perbandingan Antara Realisasi dan Potensi Pajak Hotel di Kota Tangerang Tahun 2011-2014

TAHUN PAJAK HOTEL

Realisasi (Rp) Potensi Pajak Hotel (Rp) Selisih (Rp) 2011 20.025.182.710,00 23.378.708.938,26 3.353.526.228,26 2012 21.346.753.972,00 24.687.102.504,78 3.340.348.532,78 2013 26.686.049.136,00 31.401.629.713,09 4.715.580.577,09 2014 32.340.168.439,00 72.573.214.415,21 40.233.045.976,21 Total 100.398.154.257,00 152.040.655.571,34 51.642.501.314,34 Sumber: DPKD Kota Tangerang, data diolah.

Berdasarkan tabel diatas, terdapat selisih antara realisasi penerimaan pajak hotel dengan potensi pajak hotel tahun 2011-2014 sebesar Rp51.642.501.314,34.

Analisis Kontribusi Pajak Daerah terhadap PAD Kota Tangerang

Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dan tidak mendapatkan imbalan secara langsung. Pajak daerah dipungut oleh Pemerintah Daerah yang selanjutnya dapat digunakan untuk keperluan daerah.

Tabel Kontribusi Pajak Daerah terhadap PAD Tahun 2011-2014

Tahun Pajak Daerah (Rp) PAD (Rp) Kontribusi

2011 418.009.723.877,92 499.080.750.732,00 84%

2012 516.467.797.016,00 631.519.353.723,00 82%

2013 643.434.361.953,00 815.733.560.156,00 79%

2014 1.054.756.495.924,00 1.258.738.853.834,00 84% TOTAL 2.632.668.378.770,92 3.205.072.518.445,00 82% Sumber: DPKD Kota Tangerang, Data diolah.

Berdasarkan pada tabel diatas mengenai kontribusi pajak daerah terhadap PAD Kota Tangerang pada tahun 2011-2014, memiliki rata-rata kontribusi sebesar 82%. Pada tahun 2011 memberikan tingkat kontribusi sebesar 84%, tahun 2012 mengalami penurunan tingkat kontribusi sebesar 82%, selanjutnya tahun 2013 juga mengalami penurunan tingkat kontribusi sebesar 79% dan tahun 2014 mengalami kenaikan tingkat kontribusi sebesar 84%. Jika dilihat dari tabel diatas, pajak daerah bisa dikatakan sebagai sumber penerimaan PAD yang memiliki kontribusi terbesar. Sehingga, Dinas Pengelolaan Keuangan Daerah Kota Tangerang dalam melakukan kegiatan pemungutan pajak daerah harus optimal agar penerimaan pajak selalu mengalami peningkatan dari tahun ke tahun.

Kontribusi Pajak Hotel terhadap Pajak Daerah dan PAD Kota Tangerang Letak geografis Kota Tangerang yang strategis tersebut telah mendorong pertumbuhan aktivitas industri, perdagangan dan jasa yang merupakan basis perekonomian Kota Tangerang saat ini. Seiring dengan perkembangannya itu, banyak hotel yang berdiri di Kota Tangerang. Pajak hotel hanya memberikan kontribusi yang kecil terhadap PAD. Berikut tabel mengenai kontribusi pajak hotel terhadap PAD.

20

Tabel Kontribusi Pajak Hotel terhadap Pajak Daerah Tahun 2011-2014 Tahun Pajak Hotel (Rp) Pajak Daerah (Rp) Kontribusi

2011 20.025.182.710,00 418.009.723.877,92 4,79% 2012 21.346.753.972,00 516.467.797.016,00 4,13% 2013 26.686.049.136,00 643.434.361.953,00 4,15% 2014 32.340.168.439,00 1.054.756.495.924,00 3,07% TOTAL 100,398,154.257,00 2.632.668.378.770,92 3,81% Sumber: DPKD Kota Tangerang, Data diolah.

Dapat dilihat pada tabel diatas bahwa pada tahun 2011 pajak hotel memberikan tingkat kontribusi sebesar 4,79%, tahun 2012 mengalami penurunan tingkat kontribusi menjadi sebesar 4,13%, lalu tahun 2013 tingkat kontribusi meningkat menjadi sebesar 4,15%, namun tahun 2014 tingkat kontribusi kembali menurun menjadi sebesar 3,07%.

Tabel Kontribusi Pajak Hotel terhadap PAD Tahun 2011-2014

Tahun Pajak Hotel (Rp) PAD (Rp) Kontribusi

2011 20.025.182.710,00 499.080.750.732,00 4,01% 2012 21.346.753.972,00 631.519.353.723,00 3,38% 2013 26.686.049.136,00 815.733.560.156,00 3,27% 2014 32.340.168.439,00 1.258.738.853.834,00 2,57% TOTAL 100,398,154.257,00 3.205.072.518.445,00 3,13% Sumber: DPKD Kota Tangerang, Data diolah.

Dapat dilihat pada tabel diatas bahwa pada tahun 2011 pajak hotel memberikan tingkat kontribusi sebesar 4,01%, tahun 2012 mengalami penurunan tingkat kontribusi menjadi sebesar 3,38%, selanjutnya tahun 2013 kembali mengalami penurunan tingkat kontribusi menjadi sebesar 3,27%, namun tahun 2014 mengalami penurunan kembali tingkat kontribusi menjadi sebesar 2,57%.

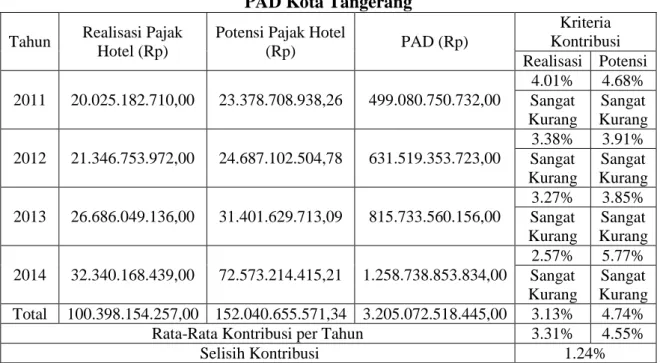

Tabel Kontribusi Realisasi Pajak Hotel dan Potensi Pajak Hotel terhadap PAD Kota Tangerang

Sumber: DPKD Kota Tangerang, data diolah. Tahun Realisasi Pajak

Hotel (Rp)

Potensi Pajak Hotel

(Rp) PAD (Rp) Kriteria Kontribusi Realisasi Potensi 2011 20.025.182.710,00 23.378.708.938,26 499.080.750.732,00 4.01% 4.68% Sangat Kurang Sangat Kurang 2012 21.346.753.972,00 24.687.102.504,78 631.519.353.723,00 3.38% 3.91% Sangat Kurang Sangat Kurang 2013 26.686.049.136,00 31.401.629.713,09 815.733.560.156,00 3.27% 3.85% Sangat Kurang Sangat Kurang 2014 32.340.168.439,00 72.573.214.415,21 1.258.738.853.834,00 2.57% 5.77% Sangat Kurang Sangat Kurang Total 100.398.154.257,00 152.040.655.571,34 3.205.072.518.445,00 3.13% 4.74%

Rata-Rata Kontribusi per Tahun 3.31% 4.55%

21

Pada tabel diatas, menunjukkan bahwa realisasi pajak hotel yang diterima oleh DPKD Kota Tangerang masih memberikan kontribusi yang sangat kurang terhadap Pendapatan Asli Daerah. Realisasi penerimaan pajak hotel tahun 2011-2014 mempunyai tingkat kontribusi terhadap PAD hanya sebesar 3,13%, sedangkan potensi penerimaan pajak hotel tahun 2011-2014 mempunyai tingkat kontribusi terhadap PAD lebih besar yaitu 4,74%. Oleh sebab itu, sebaiknya DPKD Kota Tangerang harus lebih memperhatikan potensi-potensi yang ada untuk memaksimalkan penerimaan pajak hotel sehingga dapat meningkatkan kontribusinya terhadap PAD Kota Tangerang.

Pembahasan

Pajak Daerah yang di kelola oleh Dinas Pengelolaan Keuangan Daerah Kota Tangerang yaitu Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan (PPJ), Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet dan Bea Perolehan Hak Atas Tanah dan Bangunan. Adanya berbagai jenis pajak daerah di Kota Tangerang diharapkan dapat memberikan penerimaan pajak daerah yang besar terhadap Pendapatan Asli Daerah (PAD), agar dapat dimanfaatkan untuk proses pembangunan sarana dan prasarana yang ada di Kota Tangerang untuk kepentingan masyarakat.

Berdasarkan pada hasil penelitian, realisasi pajak hotel tahun 2011-2014 selalu melebihi dari target yang telah ditentukan sebelumnya. Akan tetapi, DPKD Kota Tangerang dalam menentukan target pajak hotel belum mencerminkan pada potensi yang sebenarnya, ini terbukti dengan total target dan realisasi pajak hotel lebih kecil dibandingkan dengan total perhitungan potensi yang dilakukan oleh peneliti. Hal tersebut dapat disebabkan oleh kurangnya SDM yang ada di DPKD, sehingga kebijakan dalam menentukan target pajak belum maksimal.

Penerimaan pajak hotel juga dipengaruhi dari jumlah wisatawan yang datang atau transit dan menginap di Kota Tangerang serta tingkat kesadaran wajib pajak dalam membayar pajak masih kurang, seperti para pelaku usaha hotel berusaha menyusutkan atu menurunkan data perhitungan dari keuntungan hotel mereka agar pajak yang disetorkan juga akan semakin kecil atau menunda pembayaran pajaknya. Sehingga faktor-faktor diatas dapat menurunkan penerimaan pajak hotel dan tidak mencapai potensi yang sebenarnya.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian dan pembahasan maka dapat diambil kesimpulan sebagai berikut:

1. Potensi pajak hotel tahun 2011-2014 terhadap PAD adalah 4,17%. Terdapat selisih rata-rata kontribusi potensi pajak hotel dengan rata-rata kontribusi realisasi penerimaan pajak hotel sebesar 0,75%.

2. Kontribusi Pajak Daerah terhadap PAD Kota Tangerang selama tahun 2011-2014 memberikan kontribusi sebesar 82%. Kontribusi Pajak Hotel tahun 2011-2014 terhadap Pajak Daerah hanya memberikan tingkat kontribusi sebesar 3,81%, dan kontribus Pajak Hotel terhadap PAD tahun 2011-2014 sebesar 3,13%.

22

3. DPKD Kota Tangerang dalam menentukan target pajak hotel belum mencerminkan pada potensi pajak hotel yang ada di Kota Tangerang, melainkan hanya melihat dari realisasi pada tahun sebelumnya. Hal tersebut menyebabkan adanya selisih yang cukup besar antara potensi pajak hotel dengan realisasi penerimaan pajak hotel sebesar Rp51.642.501.314,34.

4. Target penerimaan pajak hotel lebih kecil dari realisasi penerimaan pajak hotel dikarenakan belum maksimalnya kinerja DPKD dalam menentukan target pajak, tetapi pencapaian target tersebut didukung dengan baiknya kesadaran wajib pajak dalam melaporkan dan membayarkan pajak yang diterima serta selalu meningkatnya jumlah wajib pajak hotel dari tahun 2011-2014.

5. Realisasi pajak hotel lebih kecil dari perhitungan potensi pajak hotel disebabkan pendapatan disetiap hotel belum maksimal, karena tidak semua kamar hotel yang terpakai atau terjual. Karena perhitungan penelitian ini menggunakan jumlah kamar hotel sebagai salah satu perhitungan untuk mencari potensi pajak hotel.

Keterbatasan

Penulis menyadari terdapat banyak hal yang menjadi keterbatasan dalam melakukan penelitian ini. Hal tersebut diantaranya sebagai berikut:

1. Adanya keterbatasan waktu yang diberikan Pemerintah Daerah yaitu Kesbangpol Jawa Timur selama 3 bulan penelitian.

2. Perijinan yang lama untuk bisa melakukan penelitian di Dinas Pengelolaan Keuangan Daerah Kota Tangerang.

3. Data yang didapat hanya dari pihak DPKD Kota Tangerang.

4. Tidak dapat mewawancarai pengelola hotel sehingga tidak mendapatkan data langsung dari pengelola hotel di Kota Tangerang, dikarenakan data yang diinginkan peneliti merupakan rahasia hotel.

Saran

Berdasarkan dari kesimpulan yang sudah dijelaskan diatas, maka penulis mengemukakan beberapa saran, yaitu:

1. Bagi Dinas Pengelolaan Keuangan Daerah Kota Tangerang

a. Dinas Pengelolaan Keuangan Daerah Kota Tangerang sebaiknya lebih optimal dalam melihat potensi-potensi adanya hotel bintang, wisma, hotel melati dan juga kost-kost dengan melakukan pendataan secara berkala terkait jumlah kamar yang ada dan tarif kamar masing-masing jenis hotel.

b. DPKD Kota Tangerang perlu melakukan sosialisasi mengenai manfaat dan pentingnya membayar pajak untuk menumbuhkan kedisiplinan dan kesadaran wajib pajak dalam membayarkan pajak sesuai dengan peraturan yang ada. Sosialisasi ini dapat dilakukan dengan terjun langsung ke lapangan maupun mengadakan pertemuan dengan wajib pajak.

c. Laporan omzet tidak menggunakan tulisan tangan dan wajib pajak wajib melampirkan kwitansi hasil penjualan kamar hotel selama periode tersebut.

23 2. Bagi Wajib Pajak

a. Wajib pajak diharapkan dapat meningkatkan kesadaran dan pentingnya membayar pajak demi terciptanya daerah yang mapan, maju sistem pemerintahannya sehingga perkembangan pembangunan di daerah dapat ditingkatkan.

b. Wajib pajak tidak hanya melampirkan rekap hasil omzet saja, tetapi juga melampirkan bukti transaksi berupa kwitansi hasil penjualan kamar.

3. Bagi Peneliti Selanjutnya

a. Peneliti selanjutnya diharapkan mampu melakukan penelitian lebih teliti dan akurat, dengan observasi langsung ke seluruh hotel, penginapan dan kost yang ada. Selain itu dapat memperluas objek penelitian, tidak hanya meneliti potensi pajak hotel, tetapi dapat membandingkan potensi pajak yang lainnya. Serta menggunakan rentang waktu yang lebih lama, misalnya 5 tahun atu mungkin lebih. b. Dapat mewawancarai pihak hotel terkait data jumlah kamar, tarif

kamar, tingkat keterisian kamar atau okupansi.

c. Melakukan permohonan perijinan beberapa bulan sebelum penelitian dilakukan.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. “Prosedur Penelitian Suatu Pendekatan Praktek”. Cetakan kedua belas. Jakarta: PT Asdi Mahasatya.

Choir, Alfy. 2012. “Analisis Potensi Dan Kontribusi Pajak Hotel Terhadap

Penerimaan Pendapatan Asli Daerah (Studi Kasus Dinas Pendapatan Daerah Kota Malang)”. Skripsi. Malang: Universitas Brawijaya.

Dewi, Adis Berliana. 2015. “Analisis Potensi Atas Penerimaan Pajak Hiburan

Dan Kontribusinya Terhadap Pendapatan Asli Daerah Kota Batu”. Skripsi. Malang: Universitas Brawijaya.

Kuncoro, Mudrajad. 2009. Metode Riset Untuk Bisnis dan Ekonomi. Edisi Ketiga. Jakarta. Salemba Empat.

Lupitasari, Lana. 2011. “Evaluasi Efektivitas Dan Kontribusi Pajak Hotel Dan

Restoran Sebagai Usaha Meningkatkan Pendapatan Asli Daerah Kota Blitar”. Skripsi. Malang: Universitas Brawijaya.

Mahmudi. 2010. Manajaemen Keuangan Daerah. Jakarta: Erlangga.

Resmi, Siti. 2011. Perpajakan: Teori dan Kasus. Edisis Keenam. Jakarta: Salemba Empat.

24

Riduwan. 2009. Skala Pengukuran Variabel-variabel Penelitian. Bandung: Alfabeta.

______, Permendagri Nomor 21 Tahun 2001.

______, Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah. ______, Undang –Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan.

______, Undang-Undang Nomor 28 Tahun 2009 Pasal 1 tentang Pajak Daerah dan Retribusi Daerah.