Pemodelan Jumlah Uang yang Beredar Menggunakan Regresi Komponen Utama

Money Supply Modelling Using Principal Component Regression

Desi Yuniarti

Program Studi Statistika FMIPA Universitas Mulawaraman

Abstract

One of the assumptions that must be met in the OLS is no multicollinearity problem. Multicollinearity showed no association between the independent variables in the regression. In essence, the existence of multicollinearity still produce the BLUE estimator, but the cause of a variant of the model has a standard error of the parameter that also goes up or expand. Principal component regression is one method that can be used in overcoming the multicollinearity problem. In this study determined regression model to the data the money supply (in billion dollars) from January 2008 until July 2011. A problem with multicollinearity in the regression model, led to the use of principal component regression methods to overcome these problems. Based on the analysis found that the principal component regression model to the data the money supply from January 2008 until July 2011 is

ܻ = 2.046.909 − 59.188,9ܺଵ+ 68.937,66ܺଶ+ 66.709,372ܺଷ+ 68.798,392ܺସ− 44.147,956ܺହ

Keywords : linear multiple regression, multicollinearity, principal component regression, money supply and its change of affecting factors

PENDAHULUAN

Regresi linear berganda merupakan salah

satu metode analisis yang paling sering

digunakan. Regresi ini bermanfaat untuk melihat hubungan antara suatu variabel dependen dengan satu atau lebih variabel independen. Selain itu, regresi juga dapat digunakan untuk mengestimasi nilai variabel dependen berdasarkan nilai satu atau lebih variabel independen tersebut, juga sebagai kontrol (Ryan, 1997). Dalam mengestimasi parameter regresi linear berganda, digunakan

metode kuadrat terkecil (Ordinary Least

Square/OLS). Metode ini mencari nilai residual

sekecil mungkin dengan cara meminimumkan

jumlah kuadrat residualnya dan dibangun

menggunakan asumsi-asumsi, antara lain adalah hubungan antara variabel dependen dan variabel independen adalah linear dalam parameter,

variabel independen adalah variabel tidak

stokastik yang nilainya tetap, rata-rata dari residual adalah nol, varian dari residual adalah

sama (homoskedastisitas), tidak ada serial

korelasi, tidak terdapat multikolinearitas dan residual berdistribusi normal. Dengan asumsi-asumsi tersebut pada suatu model regresi linear, metode OLS akan menghasilkan estimator yang tidak bias, linear dan mempunyai varian yang minimum (Best Linear Unbiased Estimators = BLUE) (Widarjono, 2009).

Salah satu asumsi yang harus dipenuhi dalam

OLS adalah tidak terdapat masalah

multikolinearitas. Multikolinearitas menunjukkan adanya hubungan antara variabel independen dalam satu regresi. Pada dasarnya, adanya multikolinearitas masih menghasilkan estimator yang BLUE, tetapi menyebabkan suatu model

mempunyai varian yang besar sehingga standard

error dari parameter juga naik atau membesar.

Multikolinearitas merupakan masalah yang paling sering ditemui dalam model

ekonometrika karena pada dasarnya variabel-variabel ekonomi saling terkait. Misalnya fungsi produksi yang menggambarkan hubungan teknis antara input dengan output dalam proses produksi. Secara umum, output merupakan fungsi dari modal dan tenaga kerja. Sedangkan, penggunaan tenaga kerja dan modal sendiri sangatlah terkait, yaitu dalam proses produksi apabila modal yang digunakan besar, tenaga kerja yang dibutuhkan juga besar. Adanya korelasi di antara input ini

menyebabkan terjadinya multikolinearitas

(Setiawan dan Kusrini, 2010).

Banyak cara dapat dilakukan untuk

mengatasi kasus multikolinearitas dalam model regresi, antara lain adalah penggabungan data

cross section dan data time series, mengeluarkan

satu variabel atau lebih, transformasi variabel, penambahan data baru, regresi komponen utama (Principal Component Regression), regresi Ridge, regresi kuadrat terkecil parsial (Partial Least

Squares regression), regresi dengan pendekatan

bayes, dan regresi Kontinum (Setiawan dan Kusrini, 2010).

Pada penelitian ini akan ditentukan model regresi berganda untuk data jumlah uang yang beredar (dalam miliar rupiah) dari bulan Januari 2008 sampai dengan bulan Juli 2011. Adanya masalah multikolinearitas pada model regresi,

menyebabkan penggunaan metode regresi

komponen utama dalam mengatasi masalah tersebut.

REGRESI LINEAR BERGANDA

Model regresi untuk variabel dependen

ܻ dan ܭ variabel independen ܺଵ, ܺଶ, … , ܺ

ditulis sebagai berikut (Gujarati, 2004) :

ܻ= ߚ+ ߚଵܺଵ+ ߚଶܺଶ+ ⋯ + ߚܺ+ ݑ (1)

݆= 1,2,3, … , ݊

dengan ߚ adalah intersep, ߚଵ, ߚଶ, … , ߚ

adalah

slope koefisien, uj merupakan error, dan indeks

j = observasi ke-j. Model (1) ini dapat disajikan

dalam bentuk matriks berikut (Gujarati, 2004) :

ܡ = ܆ + ܝ (2) dengan : ܡ×ଵ= ൦ ܻଵ ܻଶ ⋮ ܻ ൪, ܆×(ାଵ)= ൦ 1 1 ⋮ 1 ܺଵଵ ܺଵଶ ⋮ ܺଵ ܺଶଵ ܺଶଶ ⋮ ܺଶ ⋯ ⋯ ⋮ … ܺଵ ܺଶ ⋮ ܺ ൪, (ାଵ)×ଵ= ൦ ߚ ߚଵ ⋮ ߚ ൪, ܝ×ଵ= ൦ ݑଵ ݑଶ ⋮ ݑ ൪

Asumsi model regresi linear klasik yang harus

dipenuhi adalah ܝ×ଵ~ܫܫܦܰ(0, ߪଶ۷) dengan I

adalah matriks identitas berukuran݊ × ݊ .

Estimasi OLS dari diperoleh dengan

meminimumkan ܝᇱܝ dengan cara menentukan

turunan ܝᇱܝ terhadap ᇱ kemudian

disamadengankan 0. Sehingga estimator OLS untuk model (2) adalah (Gujarati, 2004) :

= (܆ᇱ܆)ିଵ܆ᇱܡ asalkan invers ܆ᇱ܆ ada.

Vektor ini memenuhi sifat linear, tidak bias, dan

memiliki varians yang minimum (Best Linear

Unbiased Estimator = BLUE) (Gujarati, 2004).

Pengujian Signifikansi Parameter Model Regresi

Pengujian signifikansi parameter ini

dilakukan untuk mengetahui apakah parameter

yang terdapat dalam model regresi telah

menunjukkan hubungan yang tepat antara

variabel-variabel independen dengan variabel dependen. Uji ini merupakan salah satu cara mengevaluasi seberapa baik model regresi yang telah diperoleh. Pengujian dilakukan dalam dua tahap pengujian signifikansi parameter regresi, yaitu pengujian secara serentak dan pengujian secara parsial.

1. Uji Simultan

Uji simultan digunakan untuk mengevaluasi pengaruh semua variabel independen terhadap variabel dependen. Hipotesis uji serentak adalah :

ܪ ∶ ߚଵ= ߚଶ= ⋯ = ߚ = 0

ܪଵ ∶ minimal terdapat satu ߚ≠ 0, k = 1, 2, …,K.

Tolak ܪ diambil jika nilai ܨ௧௨> ܨ௧

dengan ܨ௧= ܨ(ିଵ,ି; ఈ)dimana n adalah

jumlah observasi (Draper & Smith, 1992).

2. Uji Parsial

Uji parsial ini digunakan untuk

membuktikan apakah variabel independen secara individu pengaruhi variabel dependen.

Hipotesis uji parsial adalah :

ܪ∶ ߚ= 0

ܪଵ∶ ߚ≠ 0, k = 1, 2, 3, …, K.

Statistik uji yang digunakan adalah : ݐ௧௨=௦൫ఉఉೖ

ೖ൯

Tolak ܪ jika nilai หݐ௧௨ห> ݐቀഀ

మ,ିቁ dan

disimpulkan bahwa ߚ≠ 0, k = 1, 2, 3, …, K ,

artinya variabel prediktor ܺ berpengaruh

signifikan terhadap variabel dependen ܻ (Draper

& Smith, 1992).

Asumsi Klasik Model Regresi Berganda

Estimasi parameter suatu model regresi dapat ditentukan dengan metode OLS. Metode OLS dibangun dengan menggunakan beberapa asumsi antara lain adalah tidak terdapat masalah

multikolinearitas, tidak terdapat

heteroskedastisitas, tidak terjadi autokorelasi, dan

error berdistribusi normal.

1. Multikolinearitas

Hubungan linear antara beberapa atau semua variabel independen di dalam model regresi disebut multikolinearitas. Salah satu asumsi model regresi linear klasik adalah bahwa tidak terdapat multikolinearitas di antara variabel-variabel independen yang masuk dalam model (Gujarati, 2004). Salah satu indikator yang dapat digunakan dalam mendeteksi multikolinearitas adalah nilai VIF yang lebih dari 10 (Widarjono, 2009).

Konsekuensi multikolinearitas dalam model regresi adalah :

1. Meskipun estimasi OLS mungkin bisa

diperoleh, nilai standar error cenderung besar dengan meningkatnya tingkat korelasi antara variabel.

2. Karena besarnya standar error, maka

interval kepercayaan untuk parameter

populasi cenderung lebih besar.

3. Akibat 2, dalam kasus multikolinearitas yang

tinggi, probabilitas untuk menerima

hipotesis yang salah (yaitu kesalahan tipe II) meningkat.

4. Pengestimasian koefisien regresi adalah

mungkin tetapi estimasi dan standar error-nya menjadi sangat sensitif terhadap sedikit perubahan dalam data.

5. Jika multikolinearitas tinggi, R2 yang

diperoleh mungkin tinggi tetapi tidak satu pun atau sangat sedikit koefisien yang

diduga signifikan secara Statistik (Gujarati, 2004).

Menurut Ryan (1997), multikolinearitas dapat menyebabkan tanda koefisien menjadi

salah, yaitu tanda dariߚመberbeda dari tanda ݎ.

Salah satu cara mengatasi multikolinearitas adalah dengan regresi komponen utama (Principal

Component Regression, PCR). Regresi komponen

utama merupakan analisis statistika yang

bertujuan untuk membentuk variabel baru

(komponen utama) yang merupakan kombinasi linear dari variabel asal sedemikian hingga varians komponen utama menjadi maksimum dan antar komponen utama tidak saling berkorelasi (Sharma, 1996).

Diberikan matriks kovarians dari vektor

random ܠᇱ= [ܺ

ଵ, ܺଶ, … , ܺ]. Jika memiliki

pasangan nilai eigen dan vektor eigen

(ߣଵ, ܍ଵ), (ߣଶ, ܍ଶ), … , (ߣ, ܍) dimana ߣଵ≥ ߣଶ≥

⋯ ≥ ߣ≥ 0 maka komponen utama ke-j

diberikan sebagai berikut (Johnson & Wichern, 2002) : ܻ= ܍ᇱܠ = ݁ଵܺଵ+ ݁ଶܺଶ+ ⋯ + ݁ܺ, (3) ݆= 1, 2, … , ݊ dengan ݒܽݎ൫ܻ൯= ܍ᇱ܍= ߣ, ݆= 1, 2, … , ݊ ܿݒ൫ܻ, ܻ௦൯= ܍ᇱ܍௦= 0, ݆= 1, 2, … , ݊

yang berarti bahwa komponen utama tidak saling berkorelasi dan memiliki varians yang sama

dengan nilai eigen dari.

Total varians populasi dari komponen utama (3) adalah (Johnson & Wichern, 2002) :

ߪଵଵ+ ߪଶଶ+ ⋯ + ߪ= ݒܽݎ൫ܺ൯ ୀଵ = ߣଵ+ ߣଶ+ ⋯ + ߣ = ݒܽݎ൫ܻ൯ ୀଵ

Jadi, proporsi total varians karena (dijelaskan oleh) komponen utama ke-j adalah :

ఒೕ

ఒభାఒమା⋯ାఒ, ݆= 1, 2, … , ݊

Jika sebagian besar (lebih dari 80%) dari proporsi total varians untuk p dapat dikaitkan dengan satu, dua atau tiga komponen, maka komponen ini dapat mengganti K variabel asal tanpa kehilangan banyak informasi (Johnson & Wichern, 2002). Menurut Draper & Smith (1992), biasanya tidak

semua komponen utama ܻ yang digunakan,

melainkan mengikuti suatu aturan seleksi tertentu yaitu dengan mengambil nilai eigen yang lebih besar dari 1 atau dengan mengambil komponen-komponen hingga sejumlah tertentu proporsi varians yang cukup besar (75% atau lebih) telah

terjelaskan, dengan kata lain dipilih k

penyumbang terbesar yang menghasilkan

∑ೖೕసభఒೕ

∑ೕసభఒೕ> 0,75.

2. Heteroskedastisitas

Salah satu asumsi penting dari model regresi linear adalah bahwa error yang muncul dalam fungsi regresi populasi adalah homoskedastik, yaitu mempunyai varians yang sama (Gujarati, 2004). Dengan menggunakan lambang,

ܧ൫ݑଶ൯= ߪଶ, ݆= 1, 2, … , ݊

Pelanggaran atas asumsi ini disebut

heteroskedastisitas, yaitu varians error tidak sama, dengan menggunakan lambang (Gujarati, 2004) :

ܧ൫ݑଶ൯= ߪଶ, ݆= 1, 2, … , ݊

Menurut Gujarati (2004), beberapa alasan

terjadinya heteroskedastisitas adalah : (1)

Mengikuti error-learning models, karena proses belajar, kesalahan-kesalahan yang terjadi pun semakin lama semakin kecil, (2) Dengan

peningkatan dalam teknik pengumpulan data, ߪଶ,

݆= 1, 2, … , ݊ akan menurun.

Konsekuensi jika pada model memenuhi semua asumsi kecuali homoskedastisitas adalah estimator OLS tetap tak bias dan konsisten tetapi estimator tadi tidak lagi efisien baik dalam sampel kecil maupun besar yang berakibat interval kepercayaan menjadi semakin lebar dan pengujian signifikansi menjadi kurang kuat. Oleh karena itu, tindakan perbaikan diperlukan yaitu dengan metode Weighted Least Squares (WLS) (Gujarati, 2004).

Terdapat beberapa metode yang dapat

digunakan untuk mendeteksi adanya

heteroskedastisitas, antara lain melalui pengujian Glejser. Uji Glejser dilakukan dengan cara

meregresikan nilai absolut residualݑdari regresi

OLS terhadap variabel X (Gujarati, 2004). Hipotesis uji Glejser adalah :

ܪ∶ ߪଵଶ= ߪଶଶ= ⋯ = ߪଶ= ߪଶ

ܪଵ∶ minimal terdapat satu ߪଶ≠ ߪ௦ଶ,

݆= 1, 2, … , ݊ ; ݏ= 1, 2, … , ݊

Tolak ܪ jika

หݐ

௧௨ห> ݐ

ቀഀమ,ିቁ atau jika

p-value <ߙ. Jika ܪditolak untuk masing-masing

parameter maka dapat disimpulkan bahwa terjadi masalah heteroskedastisitas pada model yang dihasilkan.

3. Autokorelasi

Istilah autokorelasi dapat didefinisikan

sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data time series) atau ruang (seperti dalam data cross-section). Dalam model regresi linear klasik, diasumsikan bahwa autokorelasi seperti itu

tidak terdapat dalam error ݑ, hal ini dapat

dilambangkan sebagai (Gujarati, 2004) :

ܧ൫ݑݑ௦൯= 0 untuk ݆≠ ݏ.

Jika dilakukan penerapan OLS dalam situasi autokorelasi, konsekuensi yang dapat terjadi adalah sebagai berikut (Gujarati, 2004) :

1. Estimasi yang diperoleh tidak bias dan konsisten tetapi tidak efisien, sehingga interval kepercayaannya menjadi lebar dan pengujian signifikansi menjadi kurang kuat.

2. Jika tidak diperhatikan batas masalah

autokorelasi sama sekali dan tetap

diterapkan prosedur OLS, konsekuensinya akan menjadi lebih serius karena :

a. Varians residualߪොଶakan mengestimasi

terlalu rendah (underestimate) ߪଶ

sebenarnya.

b. Bahkan jika ߪଶtidak diestimasi terlalu

rendah, varians dan standar error estimator OLS akan mengestimasi varians dan standar error sebenarnya terlalu rendah.

c. Pengujian signifikansi t dan F tidak lagi

menjadi sah, dan jika diterapkan akan memberikan kesimpulan yang salah tentang signifikansi koefisien regresi yang diduga.

3. Meskipun estimator OLS tak bias, namun

menjadi sensitif terhadap fluktuasi

penyampelan.

Pengujian untuk mengetahui ada tidaknya masalah autokorelasi dapat dengan menggunakan metode Durbin-Watson. Metode Durbin-Watson merupakan metode yang paling banyak digunakan untuk mendeteksi masalah autokorelasi. Hipotesis yang digunakan dalam uji Durbin-Watson adalah sebagai berikut (Gujarati, 2004) :

ܪ∶ ߩ = 0

ܪଵ∶ ߩ ≠ 0

Statistik d dari uji Durbin-Watson ditetapkan sebagai berikut : ݀ =∑ ൫ݑො− ݑොିଵ൯ ଶ ୀଶ ∑ୀଵݑොଶ

denganݑොadalah residual metode OLS.

Statistik d merupakan rasio dari jumlah kuadrat selisih dalam residual yang berturutan terhadap residual sum square (RSS). Keuntungan dari statistik d adalah statistik ini didasarkan pada residual yang diestimasi, yang secara rutin dihitung dalam analisis regresi.

Keputusan hasil uji Durbin-Watson diambil dengan membandingkan nilai Durbin-Watson

hitung (݀௧௨) dengan nilai batas atas (upper

bound) dUdan nilai batas bawah (lower bound) dL,

dari tabel Durbin-Watson berdasarkan jumlah observasi (n) dan banyaknya variabel independen (K), yaitu :

a. Jika 0 < ݀௧௨ < ݀ maka ܪ ditolak

terdapat autokorelasi positif.

b. Jika ݀≤ ݀௧௨≤ ݀ merupakan daerah

keragu-raguan sehingga tidak ada keputusan. c. Jika ݀ ≤ ݀௧௨≤ 4 − ݀ maka ܪ

gagal ditolak yang berarti tidak ada autokorelasi positif/negatif.

d. Jika 4 − ݀ ≤ ݀௧௨ ≤ 4 − ݀ maka

tidak ada keputusan karena merupakan daerah keragu-raguan.

e. Jika 4 − ݀≤ ݀௧௨≤ 4 maka ܪ

ditolak yang berarti terdapat autokorelasi negatif.

4. Normalitas

Regresi linear klasik mengasumsikan bahwa

tiap errorݑdidistribusikan secara normal dengan

rata-rata ܧ൫ݑ൯= 0, varians ܧ൫ݑଶ൯= ߪଶ, dan

ܧ൫ݑݑ௦൯= 0 untuk ݆≠ ݏ (Gujarati, 2004).

Asumsi ini secara singkat ditulis :ݑ~ܰ(0, ߪଶ)

Menurut Gujarati (2004), dengan asumsi

kenormalan, estimator OLS mempunyai sifat tidak bias, efisien dan konsisten. Selain itu, distribusi probabilitas estimator OLS dengan

mudah diperoleh, karena merupakan sifat

distribusi normal bahwa setiap fungsi linear dari variabel-variabel yang didistribusikan secara normal dengan sendirinya didistribusikan secara normal.

Salah satu metode untuk mendeteksi

masalah normalitas adalah dengan uji Kolmogorof Smirnov (K-S). Hipotesis uji K-S sebagai berikut :

ܪ∶ error berdistribusi normal

ܪଵ∶ error tidak berdistribusi normal.

Keputusan tolak ܪ diambil jika p-value < ߙ,

yang berarti bahwa error tidak berdistribusi normal.

DEFINISI UANG DAN UANG BEREDAR

Uang diciptakan dalam perekonomian

dengan tujuan untuk melancarkan kegiatan tukar menukar dan perdagangan. Uang didefinisikan

sebagai benda-benda yang disetujui oleh

masyarakat sebagai alat perantaraan untuk mengadakan tukar menukar atau perdagangan. Pada masa lalu, emas dan perak merupakan dua

benda yang digunakan dalam kegiatan

perdagangan di berbagai negara. Namun,

kemajuan ekonomi dunia yang bertambah pesat sejak terjadinya Revolusi Industri di

negara-negara maju menyebabkan perdagangan

berkembang dengan sangat pesat sekali. Uang emas dan perak tidak dapat ditambah secepat seperti perkembangan perdagangan yang telah berlaku tersebut. Sebagai akibatnya, banyak negara menggantikan uang emas dan perak dengan uang kertas sebagai alat tukar menukar. Pada masa ini, uang kertas dan uang bank atau uang giral, yaitu uang yang diciptakan oleh bank-bank umum atau bank-bank perdagangan, adalah alat tukar menukar yang utama di semua negara di dunia (Sukirno, 2011).

Terdapat perbedaan antara mata uang dalam peredaran dan uang beredar. Mata uang dalam peredaran adalah seluruh jumlah mata uang yang

telah dikeluarkan dan diedarkan oleh bank sentral. Mata uang tersebut terdiri dari dua jenis, yaitu uang logam dan uang kertas. Dengan demikian uang dalam peredaran adalah sama dengan uang kartal. Sedangkan uang beredar adalah semua jenis uang yang berada di dalam perekonomian, yaitu jumlah dari mata uang dalam peredaran ditambah dengan uang giral dalam bank-bank umum (Sukirno, 2011).

Dalam Sukirno (2011) dijelaskan bahwa

pengertian uang beredar atau money supply perlu dibedakan pula menjadi dua pengertian, yaitu pengertian yang terbatas dan pengertian yang luas. Dalam pengertian yang terbatas, uang beredar adalah mata uang dalam peredaran ditambah

dengan uang giral yang dimiliki oleh

perseorangan-perseorangan,

perusahaan-perusahaan, dan badan-badan pemerintah. Dalam pengertian yang luas uang beredar meliputi : (i) mata uang dalam peredaran, (ii) uang giral dan (iii) uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan, dan rekening (tabungan) valuta asing milik swasta domestik. Uang bereadar menurut pengertian yang luas ini dinamakan juga sebagai likuiditas perekonomian atau M2. Pengertian uang sempit dari uang beredar selalu disingkat dengan M1.

METODOLOGI PENELITIAN

Data yang digunakan dalam penelitian ini adalah data uang beredar dan faktor-faktor yang mempengaruhinya yang merupakan data sekunder

diambil dari situs Bank Indonesia www.bi.go.id.

Data berbentuk data bulanan (dalam miliar rupiah) dari bulan Januari 2008 sampai dengan bulan Juli 2011. Berdasarkan BPS (2011) dipilih variabel dependen (Y) adalah jumlah uang beredar dalam arti luas atau likuiditas perekonomian, yaitu kewajiban sistem moneter yang terdiri atas uang kartal, uang giral, uang kuasi dan surat berharga selain saham. Sedangkan variabel dependen terdiri atas tagihan bersih kepada Pemerintah

Pusat (X1), aktiva luar negeri bersih (X2), tagihan

kepada perusahaan bukan keuangan BUMN (X3),

tagihan pada sektor swasta (X4), dan aktiva

lainnya bersih termasuk derivatif keuangan (X5).

Selanjutnya dilakukan analisis regresi berganda dalam memodelkan jumlah uang beredar. Adanya masalah multikolinearitas diatasi dengan analisis komponen utama sehingga diperoleh model regresi komponen utama untuk data uang beredar. Analisis dilakukan dengan bantuan software MINITAB 14.0.

ANALISIS DAN PEMBAHASAN

Untuk melakukan pemodelan terhadap

jumlah uang beredar, metode yang digunakan adalah regresi linear berganda. Sedangkan untuk mengestimasi parameter-parameternya digunakan metode ordinary least square (OLS).

Model Regresi Linear Berganda

Pengestimasian model regresi berganda untuk jumlah uang beredar dilakukan dengan bantuan MINITAB 14. Berdasarkan hasil analisis diperoleh model regresi berganda untuk data uang beredar Januari 2008-Juli 2011 adalah sebagai berikut :

ܻ= 62747 + 0,881ܺଵ+ 0,581ܺଶ+ 2,94ܺଷ+

0,785ܺସ+ 0,224ܺହ (4)

Model (4) memiliki nilai R2 sebesar 0,994

yang berarti bahwa 99,4% variasi variabel Y

dapat dijelaskan variabel-variabel X1, X2, X3, X4,

dan X5. Sedangkan sisanya yaitu 0,6% dijelaskan

oleh variabel-variabel lain yang tidak dimasukkan

dalam model. Dengan nilai R2 yang mendekati 1,

maka dapat dikatakan bahwa model (4)

merupakan model regresi yang baik dalam menjelaskan jumlah uang yang beredar.

Selanjutnya dilakukan pengujian signifikansi parameter regresi, yaitu pengujian secara simultan dan pengujian secara parsial.Berdasarkan Tabel 1,

diperoleh bahwa nilai ܨு௧௨= 1263,06 >

ܨ௧= ܨ(ହ,ଷ)= 2,47 sehingga melalui

pengujian secara simultan dapat disimpulkan

bahwa terdapat minimal satu parameterߚ,

݆= 1,2, . . ,5, yang berpengaruh secara signifikan terhadap variabel dependen. Kemudian untuk mengetahui parameter yang secara individu signifikan terhadap variabel dependen, dilakukan pengujian secara parsial. Berdasarkan Tabel 2,

diperoleh bahwa tagihan bersih kepada

Pemerintah Pusat (X1), aktiva luar negeri bersih

(X2), tagihan kepada perusahaan bukan keuangan

BUMN (X3), dan tagihan pada sektor swasta (X4)

berpengaruh secara signifikan. Tabel 1. Analisis Variansi

Sumber Variansi df

Sum Of

Square Mean Square Fhitung p-value

Regresi 5 3,382E+12 6,76552E+11 1263,06 0,000 Residual 37 19818816708 535643695

Total 42 3,40258E+12

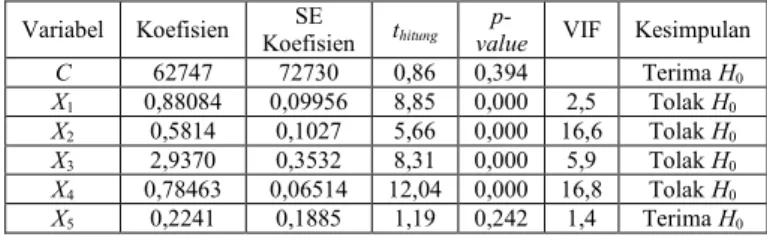

Tabel 2. Pengujian Parsial Model Regresi Linear Berganda

Variabel Koefisien KoefisienSE thitung valuep- VIF Kesimpulan

C 62747 72730 0,86 0,394 Terima H0 X1 0,88084 0,09956 8,85 0,000 2,5 Tolak H0 X2 0,5814 0,1027 5,66 0,000 16,6 Tolak H0 X3 2,9370 0,3532 8,31 0,000 5,9 Tolak H0 X4 0,78463 0,06514 12,04 0,000 16,8 Tolak H0 X5 0,2241 0,1885 1,19 0,242 1,4 Terima H0 Pendeteksian Multikolinearitas

Pada Tabel 2 terlihat bahwa terjadi kasus multikolinearitas karena nilai VIF untuk variabel

X2 dan X4 lebih besar daripada 10.

Multikolinearitas pada model (4) dapat diatasi dengan Regresi Komponen Utama (Principal

Component Regression/PCR). PCR dilakukan

dengan pendekatan matriks korelasi dan

berdasarkan nilai eigen matriks korelasi, diambil 1

komponen utama (PC1) dengan bobot

ditunjukkan pada Tabel 3.

Tabel 3. Bobot Variabel dalam PC1

Variabel PC1 X1 0,425 X2 -0,495 X3 -0,479 X4 -0,494 X5 0,317

Untuk mendapatkan model regresi dilakukan regresi antara variabel Y dengan PC1, sehingga diperoleh estimasi model PCR untuk PC1 adalah :

ܻ = 2046909 − 139268ܲܥ1 (5)

Model (5) memiliki nilai R2= 0,911 yang berarti

bahwa variasi variabel Y dapat dijelaskan oleh

PC1 sebesar 91,1% sedangkan sisanya, yaitu

8,9% dijelaskan oleh komponen utama lainnya yang tidak dimasukkan ke dalam model.

Selanjutnya melalui pengujian signifikansi terhadap model (5) dapat disimpulkan bahwa komponen utama PC1 berpengaruh secara signifikan terhadap variabel Y.

Pengujian Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui homogenitas varians residual dari model (5). Pengujian dilakukan melalui uji Glejser, yaitu dengan cara meregresikan nilai mutlak residual terhadap komponen utama PC1. Jika variabel PC1 berpengaruh secara signifikan

maka disimpulkan terdapat kasus

heteroskedastisitas.

Berdasarkan hasil pengujian, diperoleh bahwa ݐ௧௨= 0,61 < |ݐ௧| = 2,00 maka H0 gagal

ditolak. Sehingga dapat disimpulkan bahwa varians residual homogen atau tidak terjadi heteroskedastisitas.

Uji Independen

Uji ini dilakukan untuk mendeteksi ada tidaknya masalah autokorelasi. Dengan nilai

Durbin Watson atau ݀௧௨ model (5) sebesar

1,66310, nilai ݀= 1,2642 dan ݀ = 1,78,

maka tidak ada keputusan yang dapat diambil karena model (5) terletak di daerah keragu-raguan. Sehingga tidak dapat dikatakan bahwa model (5) memiliki masalah autokorelasi. Namun menurut Widarjono (2009), jika ada autokorelasi dalam regresi maka estimator yang diperoleh masih linier dan tidak bias, hanya saja estimator ini tidak mempunyai varian yang minimum lagi.

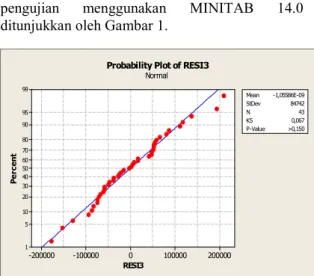

Uji Normalitas

Pengujian normalitas untuk model (5) dilakukan dengan uji Kolmogorof Smirnov. Hasil

pengujian menggunakan MINITAB 14.0

ditunjukkan oleh Gambar 1.

RESI3 P e rc en t 200000 100000 0 -100000 -200000 99 95 90 80 70 60 50 40 30 20 10 5 1 Mean >0,150 -1,05586E-09 StDev 84742 N 43 KS 0,067 P-Value Probability Plot of RESI3

Normal

Gambar 1. Hasil Uji Normalitas Kolmogorov Smirnov

Berdasarkan hasil pengujian tersebut diperoleh

nilai p-value lebih besar daripada ߙ = 0,05,

sehingga ܪ gagal ditolak dan dapat disimpulkan

bahwa error berdistribusi normal.

Model Regresi Komponen Utama

Berdasarkan model (5) dan nilai bobot variabel pada Tabel 3, maka dapat dibentuk model PCR untuk data jumlah uang beredar bulan Januari 2008 sampai dengan bulan Juli 2011, yaitu :

ܻ = 2.046.909 − 59.188,9ܺଵ+ 68.937,66ܺଶ+

66.709,372ܺଷ+ 68.798,392ܺସ+

−44.147,956ܺହ (6)

Selanjutnya, model PCR (6) dapat

diinterpretasikan bahwa dengan asumsi variabel lainnya tetap, maka untuk setiap kenaikan 1 Miliar rupiah dari tagihan bersih kepada

Pemerintah Pusat (X1) maka jumlah uang yang

beredar akan berkurang sebesar 59.188,9 Miliar rupiah, bertambahnya masing-masing 1 Miliar

rupiah dari aktiva luar negeri bersih (X2), tagihan

kepada perusahaan bukan keuangan BUMN (X3),

tagihan pada sektor swasta (X4) maka secara

berturut-turut akan meningkatkan jumlah uang

beredar sebesar 68.937,66 Miliar rupiah,

66.709,372 Miliar rupiah, dan 68.798,392 Miliar rupiah, selanjutnya bertambahnya aktiva lainnya

bersih termasuk derivatif keuangan (X5) sebesar 1

Miliar rupiah akan menurunkan jumlah uang yang beredar sebesar 44.147,956 Miliar rupiah.

KESIMPULAN

Berdasarkan hasil analisis terhadap data jumlah uang beredar bulan Januari 2008 sampai dengan bulan Juli 2011, diperoleh model regresi komponen utama untuk data tersebut adalah sebagai berikut :

66.709,372ܺଷ+ 68.798,392ܺସ+

−44.147,956ܺହ

Dengan nilai R2= 0,911 yang cukup tinggi,

hasil pengujian parameter yang signifikan, dan telah memenuhi asumsi-asumsi pada model regresi linear klasik, maka dapat disimpulkan bahwa model ini cukup baik dalam menerangkan jumlah uang yang beredar.

DAFTAR PUSTAKA

Draper N. dan Smith H. (1992), “Analisis Regresi

Terapan”, edisi kedua, PT. Gramedia, Jakarta.

Gujarati, D. (2004), “Basic Econometrics”, 4th

edition, McGraw-Hill, New York.

Johnson, R. A. and Wichern, D. W. (2002),

“Applied Multivariate Statistical Analysis”, 5th

edition, Prentice-Hall, Inc., Upper Saddle River, New York.

Ryan, T. P. (1997), “Modern Regression

Methods”, John Wiley & Sons, Inc., USA.

Setiawan dan Kusrini, D. E. (2010),

“Ekonometrika”, ANDI, Yogyakarta.

Sharma, S. (1996), “Applied Multivariate

Techniques”, John Wiley & Sons, Inc., USA.

Sukirno, S. (2011), “Makroekonomi : Teori

Pengantar”, Edisi ketiga, PT Raja Grafindo

Persada, Jakarta.

Widarjono, (2009), “Ekonometrika. Teori dan

Aplikasi untuk Ekonomi dan Bisnis”,