2.1 Teknologi Informasi

A.Senn, James (1995) memberikan definisi teknologi informasi “Information technology refers to a wide variety of items and abilities used in the creation, storage, and dispersal of data and information as well as in the creation of knowledge”.

Definisi di atas menggambarkan tiga kata kunci :

Data, sekumpulan kenyataan, gambaran dan detailnya.

Information, yaitu data yang sudah terproses, mempunyai arti dan berguna untuk diinterpratsikan.

Knowledge, yaitu pengetahuan tentang sekumpulan informasi dan bagaimana informasi tersebut dapat digunakan secara tepat.

Nurwono (1994) mengemukakan bahwa teknologi informasi meliputi perangkat keras, perangkat lunak, perawatan dan pelatihan.

Weinright, DeHayes, Hoffer dan Perkins (1994) memberikan definisi teknologi informasi sebagai berikut, Information technology is a broad one, encompassing all forms of technology involved in capturing, manipulating, communicating, presenting, and using data (and data transformed into information).

Teknologi informasi merupakan suatu alat yang mempunyai peranan penting pada arus globalisasi yang diprediksikan dan diantisipasi oleh pengamat kelas dunia sangat dirasakan kegunaannya. Abad informasi telah semakin nyata dalam bidang ekonomi dan bisnis, bidang ini merupakan sektor yang sangat sensitif terhadap perkembangan teknologi sistem informasi.

Teknologi informasi sudah menjadi suatu sarana pokok yang tidak dapat dipisahkan dalam menunjang aktifitas ekonomi dan bisnis diseluruh dunia. Bahkan saat ini implementasi teknologi informasi dapat dijadikan sebagai sarana keunggulan daya saing suatu unit usaha maupun daya saing skala yang lebih besar dalam percaturan persaingan globalisasi dunia.

2.2 Definisi Audit

Definisi audit menurut Arens dan Loebbecke (1994) adalah :

“Auditing is the process by which a competent, independent, independent person accumulates and evaluates evidence about quantifiable information realted to a specific economic for the purpose of determining and reporting on the degree of correspondence between the quantifiable information and establish criteria”

Taylor and Glezen (1994) memberikan definisi audit :

“ A systematic process of objectively obtaining and evaluating evidence regarding assertions about economic actions and events to ascertain the degree of correspondence between these assertions and established criteria and communicating the results to interested users”

2.3 Jenis-Jenis Audit

Menurut Arens dan Loebbecke (1994) ada tiga jenis audit yaitu :

1. Audit Laporan Keuangan

Audit laporan keuangan bertujuan untuk menentukan apakah laporan keuangan secara keseluruhan – yang merupakan informasi terukur yang akan diverifikasi – telah disajikan sesuai dengan kriteria-kriteria tertentu. Umumnya, kriteria itu adalah prinsip akuntansi yang berlaku umum (general

accepted accounting principles). Laporan keuangan yang dimaksud dalam

pernyataan di atas umumnya meliputi neraca, laporan rugi laba, laporan arus kas, dan catatan atas laporan keuangan.

2. Audit Operasional

Audit operasional merupakan penelaahan atas bagian manapun dari prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektifitasnya. Umumnya, pada saat selesainya audit operasional, auditor akan memberikan sejumlah saran kepada manajemen untuk memperbaiki jalannya operasi perusahaan. Dalam audit operasional, tinjauan yang dilakukan tidak terbatas pada masalah akuntansi, tetapi juga meliputi evaluasi terhadap struktur organisasi, pemanfaatan komputer, metode produksi dan lain-lainnya. Audit ini lebih merupakan konsultasi manajemen.

3. Audit Ketaatan

Audit Ketaatan bertujuan untuk mempertimbangkan apakah auditi (klien) telah mengikuti prosedur atau aturan tertentu yang telah ditetapkan pihak

yang memiliki otoritas lebih tinggi. Hasil audit ketaatan biasanya tidak dilaporkan kepada pihak luar, tetapi kepada pihak tertentu dalam organisasi.

2.4. Jenis Auditor

Menurut Arens dan Loebbecke (1994), ada empat jenis auditor yang paling umum dikenal :

1. Akuntan Publik

Akuntan Publik sebagai auditor independen, bertanggung jawab atas audit laporan keuangan historis dari seluruh perusahaan publik dan perusahaan besar lainnya. Penggunaan laporan keuangan yang diaudit di Indonesia semakin banyak sejalan dengan semakin berkembangnya dunia usaha dan pasar modal. Umunya masayarakat mengenal auditor independen ini sebagai Kantor Akuntan Publik.

2. Auditor Pemerintah

Di Indonesia terdapat beberapa lembaga atau badan yang bertanggung jawab secara fungsional atas pengawasan terhadap kekayaan atau keuangan negara, seperti Badan Pemeriksa Keuangan (BEPEKA), Badan Pengawas Keuangan Pembangunan (BPKP), dan Inspektorat Jenderal (Itjen). Auditor pemerintah lebih menekankan pada penilaian terhadap kelayakan peralatan, efisiensi operasi, kecukupan dan kegunaan keluaran, serta hal-hal lainnya guna melihat kemungkinan perolehan layanan yang sama dengan biaya yang lebih rendah.

3. Auditor Pajak

Adalah auditor-auditor khusus dari Direktorat Jendral Pajak yang melalui Kantor Pelayanan Pajak dan Kantor Pemeriksaan dan Penyidikan Pajak bertanggung jawab melakukan audit terhadap para wajib pajak tertentu untuk menilai apakah telah memnuhi ketentuan oerundangan perpajakan. Audit semcam ini sesungguhnya dalah audit ketaatan.

4. Auditor Intern

Auditor intern bekerja di suatu perusahaan untuk melakukan audit bagi kepentingan manajemen perusahaan, seperti halnya auditor pemerintah bagi pemerintah. Bagian audit dari suatu perusahaan bisa beranggotakan lebih dari seratus orang dan biasanya bertanggung jawab langsung kepada presiden direktur, direktur eksekutif, atau kepada komite audit dari dewan atau komisaris. Pada BUMN, auditor intern berada dibawah Satuan Pengawas Intern (SPI). Tugas auditor intern bermacam-macam tergantung pada atasannya, tapi sebagian besar tugasnya melakukan audit ketaatan secara rutin.

2.5 Klasifikasi Kantor Akuntan Publik

Kantor Akuntan Publik dikategorikan menjadi empat :

Adalah Kantor Akuntan Publik yang mempunyai jangkauan audit secara internasional atau melayani pasar internasional. Kantor Akuntan Publik (KAP) internasional yang mempunyai mitra di Indonesia adalah :

The Big Five Mitra Indonesia

Arthur Andersen Prasetio, Utomo & Co. Ernst Young international Hanandi, Sarwoko& Sandjaja

KPMG Siddharta Siddharta & Harsono Price Waterhuose Cooper Hadi Sutanto & Rekan

HTM-Deloitte Touch Tohmatsu Hans Tuanakotta & Mustofa

2. Kantor Akuntan Publik Nasional

KAP ini memiliki cabang-cabang di kota-kota besar di Indonesia

3. Kantor Akuntan Publik Lokal dan Regional

Sebagian kantor akuntan publik di Indonesia merupakan kantor akuntan publik lokal atau regional, terutama di Pulau Jawa. Masing-masing beranggotakan lebih dari 30 orang tenaga profesional. Beberapa diantaranya hanya melayani klien di dalam jangkauan wilayahnya, dan lainnya memiliki cabang-cabang di daerah lain.

4. Kantor Akuntan Publik Lokal Kecil

Sebagian besar kantor akuntan publik di Indonesia memiliki kurang dari 25 orang tenaga profesional pada satu KAP. Biasanya KAP ini

memberikan jasa audit dan pelayanan yang berhubungan dengan audit terutama bagi badan usaha kecil dan organisasi nirlaba.

2.6 Aktifitas Kantor Akuntan Publik

Kantor Akuntan Publik pada dasarnya melaksanakan empat jenis jasa utama :

1. Jasa Atestasi :

Jasa atestasi meliputi semua kegiatan dimana kantor akuntan publik mengeluarkan laporan tertulis yang menyatakan kesimpulan atas keandalan asersi tertulis yang telah dibuat dan ditanggungjawabi pihak lain. Ada tiga jenis jasa atestasi :

A. Audit laporan keuangan historis :

Merupakan jenis jasa atestasi yang paling dominan dari KAP. Pada KAP besar, audit bisa mencapai 50 persen dari semua kegiatan yang dilakukan. Dalam audit atas laporan keuangan historis, pihak lain yang bertanggung jawab adalah klien yang membuat berbagai asersi di dalam bentuk laporan keuangan yang diterbitkan. Laporan auditor mengungkapkan pendapat (opini) mengenai sesuai tidaknya laporan keuangan dengan prinsip akuntansi yang berlaku umum.

B. Review laporan keuangan historis :

Pengadaan jasa review pada perusahaan non publik yang menerbitkan laporan keuangan kepada berbagai pemakai tetapi tidak bersedia

membiayai audit atas laporan tersebut. Audit dilaksanakan dengan pemeriksaan skala luas untuk mengumpulkan bahan bukti yang memadai dalam rangka memberikan jaminan yang tinggi atas keakuratan laporan keuangan, sementara dalam review hal tersebut berlangsung dalam skala yang lebih kecil.

C. Jasa atestasi lainnya

Jasa atestasi lainnya yang dikembangkan oleh auditor meliputi atestasi atas laporan keuangan prospektif (prakiraan dan proyeksi), data statistik atas hasil-hasil investasi untuk organisasi seperti reksa dana, serta karakteristik perangkat lunak komputer.

2. Jasa Perpajakan

Jasa dalam hal menyusun surat pemberitahuan pajak (SPT) pajak penghasilan suatu peruasahaan, maupun jasa yang behubungan dengan pajak pertambahan nilai (PPN) dan pajak penjualan barang mewah (PPn-BM), perencanaan perpajakan, dan jasa perpajakan lainnya.

3. Konsultasi Manajemen

Sebagian besar kantor akuntan publik memberikan jasa tertentu yang memberi kemungkinan kliennya untuk meningkatkan efektifitas operasinya. Jasa ini meliputi pemberian rekomendasi sederhana mengenai pembenahan sistem akuntansi sampai keikutsertaan dalam menyususn strategi pemasaran, pemanfaatan instalasi komputer dan konsultasi manfaat aktuaria.

4. Jasa Akuntansi dan Pembukuan

Klien kecil dengan staf akuntansi yang terbatas dapat menyerahkan pembuatan laporan keuangannya pada kantor akuntan publik.

2.7 Tahapan Proses Audit

Menurut Arens dan Loebbecke (1994), proses audit adalah metodologi penyelenggaraan audit yang jelas untuk membantu auditor dalam mengumpulkan bahan bukti pendukung yang kompeten. Pada prinsipnya terdapat empat tahap dalam proses audit, yaitu :

- Tahap I – Perencanaan dan Perancangan pendekatan audit

Dalam perencanaan dan perancangan pendekatan audit, dua perhitungan yang mempengaruhi pendekatan yang akan dipilih :

Bukti kompeten yang cukup harus dikumpulkan untuk memenuhi tanggung jawab profesional dari auditor

Biaya pengumpulan bukti harus dibuat seminimum mungkin

Pertimbangan pertama adalah yang terpenting, tetapi biaya perlu diminimalkan untuk tetap bisa bersaing dan mendapatkan untung.

- Tahap II – Pengujian kendali dan transaksi

Pengujian pengendalian dimaksudkan untuk menguji keefektifan pengendalian yang telah ditetapka tingkat risikonya berdasarkan identifikasi pengendalian.

Pengujian atas transaksi dimaksudkan untuk memeriksa dokumentasi transaksi dalam tujuan pengujian atas pengendalian.

- Tahap III – Pelaksanaan prosedur analitis dan pengujian terinci atas

saldo

Prosedur analitis digunakan untuk menetapkan kelayakan transaksi dan saldo secara keseluruhan.

Pengujian terinci atas saldo adalah prosedur khusus untuk menguji kekeliruan moneter dalam saldo-saldo laporan keuangan.

- Tahap IV - Penyelesaian audit dan penerbitan laporan audit

Setelah semua prosedur diselesaikan, dilakukan penggabungan seluruh informasi yang didapat untuk memperoleh kesimpulan menyeluruh mengenai kewajaran penyajian laporankeuangan. Proses ini sangat subyektif dan sangat tergantung pada pertimbangan profesional auditor.

Abdolmohammadi (1996) mengelompokkan audit ke dalam enam tahap, yaitu :

Tahap I – Orientasi

Tahap II – Evaluasi pendahuluan atas struktur pengendalian internal Tahap III – Pengujian kendali

Tahap V – Pembentukan opini

Tahap VI – Pelaporan laporan keuangan

2.8 Standar Auditing Ikatan Akuntansi Indonesia

Standar

Umum PelaporanStandar

Standar Pekerjaan Lapangan 1. Keahlian dan pelatihan teknis yang memadai 2. Independensi dalam sikap mental 3. Kemahiran profesional yang cermat dan seksama 4. Perencanaan dan supervisi audit 5. Pemahaman yang memadai atas struktur pengendalian intern

6. Bukti audit yang cukup dan kompeten

7. Pernyataan apakah laporan keuangan sesuai dengan prinsip akuntansi yang berlaku Pernyataan mengenai ketidak konsistena 8. n penerapan prinsip akuntansi yang 9. la berlaku umum Pengungkapan informasi da m laporan keuangan Pernyataan pendapa 10. t atas laporan lkeaunangan secara keseluruhan Standar Auditing yang ditetapkan IAI

2.9 Auditing dengan menggunakan Komputer

Menurut Arens dan Loebbecke (1994), ada tiga jenis di mana auditor menggunakan komputer untuk melaksanakan prosedur audit, yaitu :

Audit Sekitar Komputer (Audit Around Computer)

Apabila auditor hanya menggunakan segmen bukan EDP dari struktur pengendalian internal untuk menetapkan risiko pengendalian. Auditor mendapatkan pemahaman atas struktur pengendalian intern dan melaksanakan pengujian transaksi dan prosedur verifikasi saldo perkiraan dengan cara yang sama seperti sistem bukan EDP. Tidak dilakukan upaya untuk menguji pengendalian EDP klien.

Audit dengan menggunakan komputer (Audit with computer)

Ada tiga cara di mana auditor menggunakan komputer untuk melaksanakan prosedur audit :

1. Memproses data pengujian auditor pada sistem komputer klien sebagai bagian dari pengujian pengendalian

2. Menguji pembukuan yang diselenggarakan komputer sebagai sarana untuk melakukan verifikasi atas laporan keuangan klien

3. Menggunakan komputer untuk melaksanakan tugas audit yang terpisah dari catatan klien

Audit dengan bantuan mikrokomputer (Audit trough computer)

Penggunaan mikrokomputer portabel ke kantor klien dapat digunakan sebagai perangkat audit yang dapat melakukan prosedur analitis dan

penyiapan kertas kerja. Lebih lanjut, mikrokomputer seringkali digunakan bersama perangkat lunak audit tergeneralisasi.

2.10 Chi-Square Test

Levin dan Rubin (1994) mengemukakan bahwa Chi-Square Test digunakan apabila lebih dari dua porsi populasi dapat dianggap sama. Mereka juga mendifinisikan bahwa Chi-Square dapat digunakan untuk membuktikan independensi dari dua buah variabel.

Rumus dari Chi-Square analisis adalah sebagai berikut :

∑∑

−

=

i j e i j j i e j i j if

f

f

x

) , ( 2 ) , ( ) , ( 0 ) , ( 2(

)

Dimana :χ

2=

Chi-Kuadratf0 = Frekwensi yang diteliti

fe = Frekwensi yang diharapkan

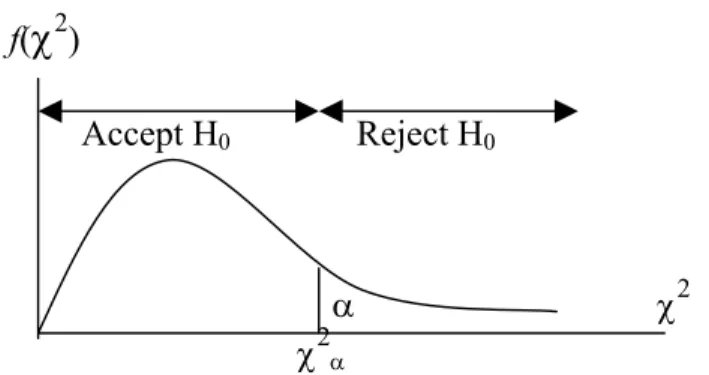

Hasil dari Chi-Kuadrat (

χ

2)

harus dibandingkan dengan nilai kritis (χ

2α) dari nilaikritis

χ

2 – tabel yang tersedia dalam buku statistik. Gambar 1 menggambarkanf(

χ

2)Accept H0 Reject H0

α χ2 χ2α