9

BAB 2

LANDASAN TEORI

2.1 Teori Umum 2.1.1 Pengertian SistemBerdasarkan pengertian dari M cleod dan Schell ( 2004, p9 ), sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan.

Di dalam bukunya, O’Brien mengungkapkan ( 2005, p29 ), bahwa sistem merupakan sekelompok komponen yang saling berhubungan, bekerja sama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur.

Romney and M arshall berkata ( 2006, p4 ), sistem ialah kesatuan dari dua atau lebih komponen yang berfungsi dan berinteraksi untuk mencapai suatu tujuan.

Jadi dapat disimpulkan bahwa sistem adalah kumpulan dari berbagai elemen yang saling terkait, kemudian saling berinteraksi, untuk menghasilkan sesuatu demi mencapai tujuan bersama.

2.1.2 Pengertian Informasi

M engacu pada pendapat O’Brien ( 2005, p38 ), informasi merupakan data yang telah diubah menjadi konteks yang berarti dan berguna bagi pemakai akhir tertentu.

Dirujuk dari Hall ( 2001, p14 ), informasi bukanlah sekedar fakta yang diproses dalam suatu laporan formal. Informasi memungkinkan para pemakainya melakukan tindakan menyelesaikan konflik, mengurangi ketidakpastian dan melakukan pengambilan keputusan.

Sedangkan menurut Romney and Steinbart ( 2006, p4 ), informasi adalah data yang diatur dan diproses untuk memberikan arti kepada pengguna.

Jadi dapat disimpulkan bahwa informasi adalah sekumpulan data yang telah menjalani suatu proses pengolahan data, hingga mengalami perubahan menjadi suatu bentuk yang lebih bernilai, bermanfaat dan berarti bagi para penggunanya, terutama dalam proses pengambilan keputusan.

2.1.2.1 Karakteristik Informasi

M enurut Hall ( 2001, p17 ), Tanpa memperhatikan bentuk fisiknya, informasi yang berguna memiliki karakteristik seperti berikut :

a. Akurat

Informasi harus bebas dari kesalahan yang sifatnya material. Namun demikian, materialitas merupakan suatu konsep yang sulit dikualifikasi karena materialitas tidak memiliki nilai yang absolute; ia merupakan konsep masalah spesifik. Ini berarti bahwa dalam beberapa kasus, informasi harus akurat dan sempurna.

b. Relevan

Isi sebuah laporan atau dokumen harus melayani suatu tujuan. Dengan demikian laporan ini dapat mendukung manajer atau petugas administrasi.

c. Tepat waktu

Informasi harus tidak lebih tua dari periode waktu tindakan yang didukungnya.

d. Lengkap

Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang.

Jadi dapat disimpulkan bahwa informasi akan memiliki nilai lebih apabila mampu memenuhi kebutuhan pengguna informasi dan memiliki keempat elemen karakteristik informasi.

2.1.2.2 Kebutuhan Informasi

Berdasarkan pandangan Krikelas ( 1983 ), mengutip tulisan dari Sri Banowati yang terdapat pada media internet, (http://library.its.ac.id/news/117/ARTICLE/1084/20091015.html) kebutuhan informasi adalah pengakuan tentang adanya ketidakpastian dalam diri seseorang yang mendorong seseorang untuk mencari informasi.

M aka dapat disimpulkan bahwa kebutuhan informasi merupakan sebuah keinginan untuk mencari informasi yang dibutuhkan.

2.1.3 Pengertian Sistem Informasi

Hall berkata ( 2001, p7 ), sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, kemudian diproses menjadi informasi dan didistribusikan kepada para pemakai.

Romney and Steinbart mengungkapkan ( 2006, p782 ), sistem informasi merupakan sebuah tahapan pengorganisasian dari mengumpulkan, memproses, mengelola dan melaporkan informasi, sehingga organisasi dapat menentukan objek dan tujuan.

Lain lagi dengan O’Brien ( 2005, p10 ), sistem informasi merupakan kombinasi teratur apapun dari orang – orang, hardware,

software, jaringan komunikasi dan sumber daya data yang mengumpul,

mengubah, dan menyebarkan sistem informasi dalam sebuah organisasi. Jadi dapat disimpulkan bahwa sistem informasi adalah rantai yang menghubungkan komponen – komponen terkait, kemudian dikelola dengan menggunakan sumber daya yang terkoordinasi untuk menghasilkan suatu informasi yang berharga dan dapat didistribusikan kepada pengguna untuk membantu mengambil keputusan.

2.1.4 Pengertian Sistem Informasi Akuntansi

Jones dan Rama menyimpulkan ( 2006, p5 ), bahwa sistem informasi akuntansi adalah bagian dari sistem informasi manajemen yang menyediakan informasi mengenai akuntansi dan keuangan, seperti informasi – informasi lainnya yang didapatkan dari proses transaksi akuntansi rutin.

Sedangkan Romney dan Steinbart berujar bahwa ( 2006 , p.6 ), sistem informasi akuntansi ialah sebuah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi bagi pembuat keputusan.

M enurut M oscove, dkk (2001, p.7), sistem informasi akuntansi merupakan subsistem informasi dalam sebuah organisasi yang mengumpulkan informasi dari berbagai subsistem suatu entitas dan mengkomunikasikannya kepada subsistem pengolah informasi organisasi.

Jadi dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu sistem informasi yang digunakan untuk memenuhi kebutuhan organisasi, khususnya kegiatan yang berkaitan dengan kegiatan akuntansi dan keuangan, dimana di dalamnya terdapat berbagai sumber daya yang dikelola untuk menghasilkan informasi.

2.1.4.1 Komponen S istem Informasi Akuntansi

M engacu pada pendapat Romney et al. ( 2006, p.6 ), ada 6 ( enam ) komponen yang terdapat dari sistem informasi akuntansi, yaitu :

a. Individu yang mengoperasikan sistem dan menjalankan fungsi yang bervariasi

b. Prosedur dan instruksi, baik manual maupun otomatis yang terlibat di dalam mengumpulkan, memproses, dan menyimpan data tentang aktifitas organisasi

d. Perangkat lunak yang digunakan untuk memproses data organisasi

e. Infrastruktur teknologi informasi, termasuk komputer beserta alat di sekelilingnya, dan alat jaringan komunikasi yang digunakan untuk mengumpulkan, menyimpan, memproses, dan mengirimkan data serta informasi

f. Pengendalian internal dan jaminan keamanan yang membantu menjaga keamanan data di dalam sistem informasi akuntansi.

2.1.5 Analisis dan Perancangan Sistem Informasi 2.1.5.1 Pengertian Analisis Sistem

M engacu pada pendapat M cLeod ( 2001, p190 ), analisis sistem adalah penelitian atas sistem yang telah ada dengan tujuan untuk merancang sistem baru atau diperbaharui.

Dikutip dari pendapat Jones dan Rama ( 2006, p562 ), analisis sistem ialah tahap untuk mengembangkan kebutuhan untuk sistem yang baru.

Tahap - tahap analisis sistem adalah sebagai berikut :

1. M engumumkan penelitian sistem

2. M engorganisasikan tim proyek

3. M endefinisikan kebutuhan informasi

4. M endefinisikan kriteria kinerja sistem

5. M enyiapkan usulan rancangan

Jadi dengan demikian dapat disimpulkan bahwa analisis sistem merupakan penelitian atas sistem yang telah ada dengan tujuan untuk merancang sistem baru atau diperbaharui yang dapat bermanfaat bagi organisasi.

2.1.5.2 Pengertian Perancangan Sistem

M enurut pendapat M ulyadi ( 2001, p51 ), perancangan sistem adalah proses menerjemahkan kebutuhan pemakaian informasi kedalam alternatif dan rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.

Sedangkan M cLeod berkata ( 2001, p192 ), perancangan sistem informasi adalah penentuan proses dan data yang diperlukan oleh sistem baru.

Tahap – tahap perancangan sistem informasi adalah sebagai berikut :

1. M enyiapkan rancangan sistem yang terperinci

2. M engidentifikasi berbagai alternatif pengendalian sistem

3. Kebebasan dalam menentukan metode berbagai alternatif konfigurasi sistem

4. M emilih konfigurasi terbaik 5. M enyiapkan usulan penerapan

Jadi dengan demikian dapat disimpulkan bahwa perancangan sistem merupakan penentuan proses dan data yang diperlukan oleh sistem baru untuk menerjemahkan kebutuhan pemakaian informasi kedalam alternatif dan rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.

2.1.6 Analisis dan Perancangan Sistem Informasi Berorientasi Objek 2.1.6.1 Pengertian Object Oriented Analysis System ( OOAD )

Diambil dari M arakas ( 2006, p2 ), dapat dijelaskan bahwa

Object Oriented Analysis and Design ( OOAD ) adalah

penjabaran dari object - object atau konsep - konsep yang ada di dalam problem domain, dan lalu pencarian solusinya berdasarkan logika dari pandangan objek - objek.

Jadi dapat disimpulkan bahwa OOAD adalah salah satu metode pemecahan masalah dengan menggunakan objek di dalam suatu problem domain.

2.1.6.2 Pengertian Proses Bisnis

M engutip pernyataan Jones dan Rama ( 2006, p18 ), proses bisnis adalah suatu rangkaian dari aktifitas yang dilakukan oleh suatu bisnis untuk memperoleh, memproduksi, dan menjual barang dan jasa.

Jadi dapat disimpulkan bahwa proses bisnis adalah suatu rangkaian dari aktifitas - aktifitas yang dilakukan oleh suatu bisnis untuk memperoleh, memproduksi, dan menjual barang dan jasa.

Proses bisnis dapat digambarkan dengan menggunakan :

• Rich Picture

Dilihat dari bukunya, M attiasen menjelaskan bahwa ( 2000, p26 ), rich picture merupakan suatu gambaran yang tidak formal, yang mampu mempresentasikan gambaran yang tidak dimengerti dari sebuah situasi.

Jadi dapat disimpulkan bahwa rich picture merupakan gambaran umum mengenai suatu kondisi, untuk memperjelas bagaimana kondisi tersebut berlangsung.

• Event Table

Dirujuk dari Jones and Rama ( 2006, p18 ), event adalah aktifitas yang terjadi pada titik waktu tertentu.

Jadi dapat disimpulkan bahwa event table merupakan kumpulan aktifitas dan beberapa tahap yang terjadi pada tanggung jawab atas jalannya bisnis pada titik waktu tertentu. • Workflow

M engacu pendapat Jones and Rama ( 2006, p73),

workflow merupakan suatu table yang terbagi menjadi dua

kolom table yang mengidentifikasikan para aktor dan aktifitas yang dilakukan dalam suatu proses.

Berdasarkan definisi diatas, maka dapat disimpulkan bahwa workflow adalah sebuah tabel dengan dua kolom yang menunjukkan hubungan antara aktor dan aktifitas dalam suatu proses.

2.1.6.3 Unified Modeling Language ( UML ) Diagram 2.1.6.3.1 Pengertian UML Diagram

Jones and Rama sepakat mengartikan UML sebagai ( 2006, p60 ), sebuah bahasa yang digunakan untuk spesifikasi, visualisasi, konstruksi, dan mendokumentasikan sistem informasi.

Jadi berdasarkan definisi diatas, dapat disimpulkan bahwa UML adalah sebuah bahasa yang digunakan untuk mengspesifikasikan, memvisualisasikan, mengkonstruksi, dan mendokumentasikan sistem informasi dalam kaitannya dengan orientasi objek.

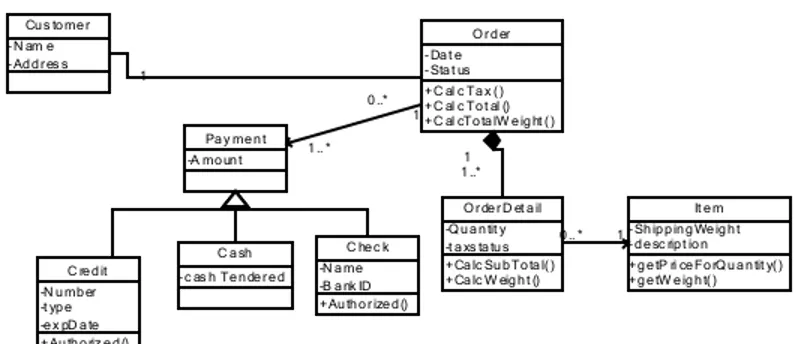

2.1.6.3.2 Pengertian Class Diagram

Jones and Rama berkata bahwa ( 2006, p165 ),

class diagram adalah suatu hubungan yang melambangkan

berapa banyaknya jumlah kejadian dari satu macam entitas ( peristiwa, sumber penghasilan, atau agen ) yang dihubungkan dengan entitas lain.

Hubungan dalam class diagram dibagi menjadi tiga hubungan antar class diagram, yaitu:

1. Multiplicity

Hubungan ini adalah kejadian minimum atau

maksimum dari suatu objek atau class untuk satu

kejadian tunggal dari satu objek atau class yang terkait. Hubungan ini digambarkan sebagai berikut :

a. One to one

Hubungan one to one diantara entitas tidak dekat

seperti hubungan one to many, tetapi dapat terjadi dalam sistem informasi akuntansi.

b. One to many / many to one

Hubungan one to many atau hubungan many to one

biasa digunakan dalam sistem akuntansi.

c. Many to many

Hubungan many to many dapat diubah ke dalam

dua hubungan dengan menambahkan suatu table diantaranya.

2. Aggregation

Hubungan ini merupakan hubungan di mana satu class

whole yang lebih besar berisi satu atau lebih class part

yang lebih kecil. Atau, class part yang lebih kecil adalah bagian dari class whole yang lebih besar.

Aggregation memiliki berbagai hubungan komposisi,

yakni hubungan aggregation dimana whole bertanggung jawab atas pembuatan dan pengrusakkan bagian – bagian. Jika whole rusak, maka part juga akan rusak.

3. Generalization

Sebuah teknik dimana attribute dan behavior yang umum pada beberapa tipe class objek, dikelompokan kedalam class-nya sendiri yang disebut supertype, sebuah entitas yang berisi attribute dan behavior yang umum bagi satu lebih subtype class. Attribute dan metode class objek yang supertype kemudian diwariskan melalui class objek yang mewarisi

attribute dan behavior dari sebuah class supertype dan

kemudian mengisikan attribute dan behavior unik kedalamnya.

Dari definisi diatas dapat ditarik kesimpulan bahwa UML Class Diagram adalah suatu gambaran yang

mendeskripsikan hubungan yang saling berkaitan untuk menghasilkan informasi dari sebuah sistem.

Gambar 2.2 Contoh Gambar Class Diagram

2.1.6.3.3 Pengertian Attributes

Dirujuk dari bukunya, Jones and Rama pernah menuliskan bahwa ( 2006, p115 ), attribute merupakan kolom di dalam tabel.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa attribute adalah deskripsi class atau

event yang terdapat di dalam table.

2.1.6.3.4 Pengertian Behavior

Atas pendapat dari Whitten, Bentley dan Ditman ( 2004, p409 ), behavior adalah kumpulan dari suatu yang dapat dilakukan oleh objek dan terkait dengan fungsi – fungsi yang bertindak pada data objek ( symbol ). Pada siklus berorientasi objek, perilaku objek merujuk kepada metode, operasi atau fungsi.

- N am e - Ad d r es s Cu s to me r +C al c Ta x ( ) +C al c To t al () +C al cTo ta lW e ig ht ( ) - Da t e - Sta t us O r d er -A mo un t Pa y me n t 1 0 ..* +Au th o riz e d () -N u mb er -t yp e -e x pD a te C re d it - c as h Te n de r e d C a sh +Au th o r ize d () -N a me -B a nk ID C he c k +Ca lc Su b To ta l( ) +Ca lc W eig h t () -Q u a n tit y -t a xs ta tu s O r de r D et a il 1 1 ..* +g e tP ri ce Fo rQ u a n tit y( ) +g e tW e ig h t( ) - Sh ip p in g We ig h t - d e sc rip t io n It e m 1 1 .. * 1 0 .. *

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa behavior adalah urutan kejadian yang dapat dilakukan oleh suatu objek.

2.1.6.3.5 Pengertian use case Diagram

M engutip pernyataan dari Whiten, Bentley and Ditman pada bukunya ( 2004, p655 ), use case diagram merupakan penggambaran interaksi antara sistem dan sistem external serta user. Dengan kata lain, menjelaskan siapa yang akan menggunakan sistem dan bagaimana user akan berinteraksi dengan sistem. Use case narrative digunakan dalam menjelaskan secara tertulis urutan dari tiap langkah interaksi.

Dikutip dari Jones and Rama ( 2006, p267 ), daftar use case yang terjadi di dalam suatu aplikasi dan menunjukkan actor yang bertanggung jawab dari setiap

use case.

Berdasarkan definisi diatas, maka dapat disimpulkan bahwa use case diagram adalah salah satu diagram dalam UML, yang terdiri dari actor dan use case yang menunjukkan hubungan atau interaksi antara user dan sistem, serta melihat fungsi sistem dari pandangan pengguna sistem.

2.1.6.3.6 Pengertian Actor

Diambil dari bukunya, Roff menyatakan ( 2003, p21 ), actor digunakan untuk menampilkan sesuatu yang menggunakan sistem.

Namun menurut pendapat dari Jones dan Rama ( 2003, p321 ), actor bisa berupa orang, komputer, atau sistem lain.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa actor adalah orang atau sistem eksternal yang berinteraksi secara langsung di dalam sebuah sistem.

2.1.6.3.7 Pengertian Activity Diagram

Diambil dari pernyataan dari Whitten, Bentley, dan Ditman pada bukunya ( 2004, p428 ), activity diagram merupakan sebuah diagram yang menggambarkan secara grafis aliran proses bisnis, langkah - langkah sebuah use

case atau langkah perilaku.

Jones and Rama mengartikan ( 2006, p60 ),

activity diagram adalah aktifitas diagram yang memainkan

peran dari sebuah peta dalam pemahaman proses bisnis dengan memperlihatkan urutan aktifitas proses tersebut.

M enurut Jones and Rama ( 2006, p61 ), activity

a. Overview Activity Diagram ( OAD )

M enurut Jones dan Rama ( 2006, p61 ),

overview activity diagram memperlihatkan secara garis

besar gambaran dari suatu proses bisnis dengan cara mendokumentasikan event – event yang penting, urutan kejadian dalam event, dan arus informasi antar event. Dalam menyiapkan overview activity diagram terdapat langkah – langkah sebagai berikut :

1. M embaca narasi dan mengidentifikasi event – event yang penting.

2. M encatat narasi secara jelas untuk mengidentifkasi

event - event yang terlibat di dalamnya.

3. M enggambarkan agent ( actor ) yang terlibat dalam proses binis yang terjadi.

4. M embuat diagram masing - masing event dan menunjukkan urutan event yang terjadi.

5. M enggambarkan dokumen yang dibuat dan digunakan dalam proses bisnis, serta menggambarkan aliran informasi dari dokumen tersebut.

6. M enggambarkan table files yang dibuat dan digunakan dalam proses bisnis, serta menggambarkan aliran informasi dari file tersebut.

Jadi dengan demikian dapat disimpulkan bahwa overview activity diagram merupakan suatu diagram yang digunakan untuk menggambarkan suatu sistem berjalan yang mudah untuk dilihat, dan diagram ini juga berguna untuk mengidentifikasi kontrol

workflow yang digunakan dalam organisasi.

b. Detailed Activity Diagram ( DAD )

Jones and Rama menyatakan ( 2006, p61 ),

detailed activities diagram memberikan gambaran

secara detail dari suatu aktifitas yang terjadi dengan suatu atau lebih event yang terdapat pada overview

diagram.

Jones and Rama berkata ( 2006, p80 ), dalam menyiapkan Detailed Activity Diagram terdapat beberapa langkah sebagai berikut :

1. M encatat narasi untuk menunjukan aktifitas. 2. M enyiapkan workflow table.

3. M engidentifikasi detailed diagram yang dibutuhkan. 4. Untuk setiap detailed diagram dibuat dengan

mengkuti langkah - langkah yang mendetail.

M enurut Jones and Rama ( 2006, p61 ), simbol – simbol yang digunakan dalam activity diagram adalah :

a) Solid Circle

M enggambarkan proses dimulai pertama kali di dalam aktifitas diagram

b) Rounded Rectangle

M enggambarkan event, aktifitas, atau pergerakan

yang terjadi dalam aktifitas diagram

c) Continous Line

M enggambarkan urutan perpindahan kegiatan dari satu aktifitas ke aktifitas yang lain

d) Dotted Line

M enggambarkan aliran informasi antar event

e) Document

M enggambarkan penyajian dokumen sumber atau laporan

f) Diamond

M enggambarkan cabang

g) Table

M enggambarkan file computer atau database dimana

data bisa dibaca dari atau dicatat selama event - event bisnis

h) Note

M enggambarkan diagram atau dokumen lainnya sebagai detail

i) Initial State

Titik awal yang menandai dimulainya sebuah aktifitas

j) Final State

Titik akhir yang menandai berakhirnya sebuah aktifitas

Jadi dapat disimpulkan bahwa, detailed activity

diagram adalah sebuah diagram yang menggambarkan

suatu kondisi dengan lebih detail. Sehingga kita dapat mengidentifikasi setiap urutan atau langkah – langkah yang terjadi di dalam kinerja sistem.

2.1.6.3.8 Pengertian Navigation Diagram

M athiassen mengungkapkan ( 2000, p344 ),

navigation diagram adalah suatu diagram khusus yang

berfokus kepada perubahan dari user interface dan transisi yang ada.

Jadi dapat disimpulkan bahwa navigation diagram adalah sebuah penggambaran mengenai tahapan – tahapan

interface yang muncul dalam menjalankan sebuah sistem.

2.1.6.3.9 Pengertian Database

Diambil dari perkataan O’Brien ( 2005, p696 ),

database adalah kumpulan terpadu dari elemen data logis

yang saling berhubungan. Database mengkonsolidasikan banyak catatan yang sebelumnya disimpan dalam file terpisah agar kelompok data yang sama menyediakan banyak aplikasi.

Jones dan Rama berpendapat, ( 2003, p186 ) bahwa database adalah sekumpulan dari data yang berkaitan.

M enurut Connolly dan Begg ( 2002, p281 ), perancangan database dibagi menjadi 3 ( tiga ) tahapan utama yaitu :

1. Conceptual Database Design

Conceptual database design adalah proses

pembangunan model dari informasi yang digunakan di perusahaan, tidak bergantung pada pertimbangan fisik.

Conceptual database design merupakan tahapan

perancangan database dan menciptakan model data konseptual dari bagian perusahaan yang akan dibuat

database-nya. M odel data dibuat dengan menggunakan

dokumen dari spesifikasi kebutuhan pemakai.

2. Logical Database Design

Logical Database Design adalah proses pembangunan

model informasi yang digunakan perusahaan berdasarkan spesifikasi model data, tapi tidak tergantung pada database management system tertentu dan pertimbangan fisiknya. Pada tahapan ini model data konseptual yang dibangun pada tahap sebelumnya diperhalus dan dipetakan pada model data logikal.

3. Physical Database Design

Physical database design merupakan proses pembuatan

deskripsi dari suatu implementasi basis data pada

secondary storage.

Tujuan utama dari physical database des ign adalah untuk mendeskripsikan bagaimana perancang bermaksud untuk mengimplementasikan secara fisik dari

logical database design.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa database adalah kumpulan data yang berupa file – file yang saling berhubungan.

2.1.6.3.10 Pengertian Structured Query Language ( SQL )

Pengertian dari Jones dan Rama ( 2003, p242 ),

structured query language adalah sebuah bahasa standar

untuk mengquerykan database relational.

Lain lagi dengan Hall ( 2002, p12 ), structured

query language telah menjadi bahasa query standar untuk database management system mainframe dan komputer -

komputer mikro. SQL merupakan bahasa generasi keempat menggunakan bahasa nonprosedural dengan banyak perintah yang sangat berguna untuk menginput, mengambil, dan memodifikasi data dengan mudahnya.

Jadi dapat disimpulkan SQL adalah bahasa pemrograman yang digunakan untuk membuat, memodifikasi, mencari dan memanipulasi data dari relational database.

2.1.6.3.11 Pengertian Query

Jones dan Rama mengungkapkan ( 2003, p241 ),

query adalah permintaan untuk informasi dari sebuah database.

Dirujuk dari Hartanto ( 2003, p5 ), query adalah permintaan data berupa bahasa bisnis, untuk mengolah data dalam tabel - tabel menjadi satu informasi yang bisa

dimengerti. M anfaat yang dimiliki query adalah sebagai berikut :

a. M enampilkan data - data tertentu pada suatu tabel b. M enampilkan data dari dua tabel atau lebih dengan

syarat antara tabel itu memiliki field yang saling berhubungan

c. Dapat melakukan operasi perhitungan

Jadi dapat disimpulkan bahwa query adalah tabel - tabel yang dikumpulkan dan digunakan sebagai satu informasi yang bisa dimengerti untuk menjawab pertanyaan bisnis dan kemudian disajikan pada form dan

report.

2.1.6.3.12 Pengertian Formulir

M enurut pernyataan dari Jones dan Rama di dalam bukunya ( 2003, p315 ), sebuah sistem yang user -

friendly tidak mengharuskan user untuk tahu dimana data

pemesanan disimpan dan melihat record dari data dalam tiga atau empat tabel. Langkah dalam menginput data ini menempatkan informasi dari multiple table dan menuliskannya pada multiple table dapat dikombinasikan pada sebuah single form. Form ini memperlihatkan sebuah interface yang mudah digunakan oleh end - user.

Sekali user memasukan data ke dalam form,

database management system secara otomatis

menyimpan data dalam tabel yang tepat.

Formulir digunakan untuk memasukan data kedalam tabel. M enurut Jones dan Rama ( 2003, p316 ), ada tiga hubungan antara formulir dengan tabel yang mungkin terjadi, yaitu :

1. Satu formulir untuk mencatat data dalam satu tabel 2. Satu formulir untuk mencatat data dalam dua tabel

atau lebih

3. Dua formulir untuk mencatat data dalam satu tabel Jones dan Rama menyatakan ( 2003, p317 ), berdasarkan entry form-nya formulir dibagi menjadi tiga, yaitu :

1. Single - Record Entry Form

Adalah sebuah entry form yang hanya menampilkan satu record. Formulir ini digunakan untuk menambah, menghapus, atau memodifikasi data pada tabel.

2. Tabular Entry Form

Adalah sebuah entry form yang digunakan untuk mencatat sebauah batch dari event - event. Berbentuk

spreadsheet seperti desain untuk memasukkan

3. Multi Table Entry Forms

Entry form jenis ini digunakan untuk menambahkan

data pada lebih dari satu tabel.

Jadi dapat disimpulkan bahwa formulir adalah tempat untuk memasukan data - data tertentu untuk kemudian dijadikan informasi yang berguna, formulir dapat berupa secarik kertas yang memiliki ruang untuk diisi dan bisa juga berupa tampilan layar.

2.1.6.3.13 Pengertian Laporan

Jones dan Rama mengungkapkan ( 2003, p256 ), kebanyakan reports memiliki sebuah report header, page

header, page footer, dan report footer.

M enurut Jones dan Rama (2003, p257) report memiliki layout sebagai berikut :

1. Label Boxes dan Text Boxes

Label boxes berfungsi untuk menampilkan teks dan

tidak terpengaruh oleh data pada tabel. Text boxes berfungsi untuk menampilkan data yang berasal dari tabel. Informasi yang ditampilkan dalam text box tergantung isi dari tabel yang mendasarinya.

2. Grouping Attribute

Grouping Attribute berfungsi untuk mengelompokkan report, misalnya suatu report akan menampilkan

informasi tentang suatu produk maka data - data yang terkait dengan produk dikelompokkan berdasarkan produk.

3. Group Header

Group header digunakan untuk menampilkan

informasi yang umum pada grup tersebut. 4. Group detail

Group detail digunakan untuk menampilkan informasi

yang berhubungan dengan grup tersebut. 5. Group Footer

Group footer dapat digunakan untuk memberikan

informasi yang berguna pada grouped report. Group

footer seringkali digunakan untuk menampilkan

ringkasan informasi grup tersebut.

Jadi dapat disimpulkan bahwa laporan adalah sebuah presentasi dari data yang telah diformat dan diorganisasikan untuk menampilkan informasi tertentu sehingga dapat dijadikan acuan terhadap pengambilan keputusan di masa yang akan datang.

2.2 Teori Khusus

2.2.1 Penggajian

2.2.1.1 Pengertian Gaji

Berdasarkan pernyataan Warren et al. ( 2005, p.552 ), dalam akuntansi, istilah gaji diartikan sebagai jumlah total yang dibayarkan kepada karyawan atas jasa - jasa yang mereka berikan selama suatu periode tertentu.

Diambil dari tulisan Horngren et al. ( 2002, p.430 ), gaji merupakan pendapatan yang jumlahnya dihitung pertahun, perbulan, atau per minggu, per hari.

M enurut Kamus Besar Bahasa Indonesia ( 2009, p.263 ), gaji adalah upah kerja yang dibayar di waktu yang ditetapkan ; balas jasa yang diterima diterima pekerja dalam bentuk uang berdasarkan waktu tertentu.

Berarti dapat disimpulkan bahwa gaji adalah suatu timbal

balik yang dapat dikatakan sebagai pendapatan, yang diperoleh dari hasil bekerja suatu individu dalam suatu jangka waktu tertentu.

2.2.1.2 Pengertian Penggajian

M enurut Kamus Besar Bahasa Indonesia ( 2009, p.263 ), penggajian merupakan proses, cara, perbuatan membayar gaji.

M aka dapat kita simpulkan bahwa penggajian adalah suatu tahapan dalam pembayaran gaji.

2.2.1.3 Fungsi Terkait

Dirujuk dari Wilkinson et al. ( 2000, CD p110 ), beliau mengemukakan bahwa fungsi – fungsi yang terkait di dalam

Human Resource Management Cycle adalah sebagai berikut:

1. Fungsi Personalia

Bagian ini memiliki tujuan untuk perencanaan, pengendalian, dan pengkoordinasian karyawan di dalam sebuah organisasi. Fungsi personalia ini berada di bawah naungan Wakil Presiden bagian personalia. Manager yang melapor padanya adalah mereka yang bertanggung jawab terhadap kepegawaian dan perencanaan personalia, keamanan, keuntungan, hubungan industri, pengembangan pegawai dan administrasi sumber daya manusia.

Unit kepegawaian dan perencanaan personalia berhubungan dengan perekrutan dan pengujian karyawan yang berpotensi, mempekerjakan karyawan yang terpilih, memastikan promosi yang berkualitas dan prosedur pemecatan serta menentukan kebutuhan pegawai di masa yang akan datang ( dalam kriteria

skill dan level ). Safety and benefit unit bertanggung jawab

untuk keamanan dan kesehatan pegawai, seperti menyediakan iklim kerja yang mendukung. Industrial relation unit bertanggung jawab untuk berhubungan dengan serikat pekerja dan organisasi pekerja lainnya. Employee development unit bertanggung jawab atas perencanaan kompensasi ( gaji ),

asuransi dan program lain yang relevan, unit ini juga mengatur data pegawai dan kegiatan kepegawaian lainnya. Dengan demikian unit administrasi sumber daya manusia ( personalia ) memiliki hubungan yang paling dekat dengan kegiatan penggajian.

2. Fungsi Keuangan / Akuntansi a. Timekeeping

Fungsi ini bertanggung jawab untuk melakukan pengendalian waktu dan daftar kehadiran yang dibayar per jam.

b. Payroll

Fungsi ini bertanggung jawab untuk menyiapkan pembayaran, mengurus data penggajian dan melengkapi laporan yang diperlukan.

c. Account Payable

Dalam konteks jasa kepegawaian, menyetujui disbursement

voucher yang berhubungan dengan jasa. karyawan.

d. Cash Disbursement

Bagian ini bersama dengan kasir, menandatangani dan mendistribusikan cek pembayaran.

e. Cost Distribution

Bagian ini mengurus data yang menggambarkan perincian biaya produk.

f. General Ledger

Bagian ini mengurus pengendalian keseluruhan akun asset,

equity, expense dan income.

Sebagai catatan, bagian timekeeping dan cost distribution pada umumnya terdapat pada perusahaan manufaktur.

2.2.1.4 Dokumen Yang Biasa Digunakan

Dikutip dari Wilkinson et al. ( 2000, CD p.111 ), dokumen

sumber yang biasa digunakan dalam manajemen jasa kepegawaian adalah:

1. Personal action form

Formulir ini digunakan untuk memberikan informasi kepada pihak - pihak lain yang terkait dengan kegiatan kepegawaian. Kegiatan ini termasuk keputusan untuk mempekerjakan karyawan baru, perubahan status, evaluasi kinerja pekerjaan, dan masih banyak lagi. Formulir ini yang memberi informasi kepada departemen penggajian mengenai situasi atau perubahan yang mempengaruhi status pembayaran pegawai. Kategori lain dari tindakan personalia adalah mengenai pengurangan.

2. Time card

Kartu ini mencatat waktu actual yang dihabiskan oleh karyawan upahan dilokasi kerja mereka. Kartu ini berisi nama karyawan dan nomor karyawan, serta tanggal - tanggal pada

periode pembayaran. Setiap kali karyawan masuk atau pulang, maka ia memasukkan kartu ke dalam time clock. Pada bagian bawah kartu terdapat tempat untuk tanda tangan pengawas. Formulir kehadiran lain turut memasukkan time sheet untuk digunakan oleh karyawan yang memiliki gaji tetap.

3. Job - time ticket

Berbeda dengan time card, yang berfokus pada kehadiran di lokasi kerja, job time ticket berfokus pada pekerjaan spesifik atau pesanan pekerjaan. Setiap kali karyawan upahan, seperti pekerja di bagian produksi, memulai dan mengakhiri pekerjaan, mereka mencatat waktu yang diperlukan untuk satu pekerjaan spesifik pada kartu ini. Pencatatan dilakukan dengan memasukan kartu tersebut ke alat berupa time clock atau

terminal. 4. Paycheck

Bersama dengan voucher stub, paycheck merupakan dokumen akhir pada siklus manajemen sumber daya manusia. Paycheck pada umumnya disiapkan oleh komputer. Stub menunjukan semua detail yang diperlukan, termasuk pembayaran uang lembar berikut dengan pengurangan.

2.2.2 Sistem Pengendalian Internal

2.2.2.1 Pengertian Sistem Pengendalian Internal

Berdasarkan pendapat Romney & Steinbart ( 2006, p.192 ), pengendalian internal adalah sebuah proses yang diterapkan oleh dewan direksi, manajemen dan orang - orang yang berada di bawah arahan mereka untuk menyediakan dasar - dasar yang relevan bahwa tujuan dari pengendalian bisa terwujud.

Jadi dapat disimpulkan bahwa pengendalian internal adalah kebijakan ataupun instruksi yang ditetapkan oleh dewan direksi, sebagai suatu panduan dalam mengendalikan seluruh kegiatan demi mencapai tujuan organisasi.

2.2.2.2 Sistem Pengendalian Internal Penggajian

2.2.2.2.1 Tujuan Sistem Pengendalian Internal Penggajian

Tujuan pengendalian internal penggajian adalah : 1. Semua jasa yang dilakukan oleh pegawai, termasuk

durasi kerja pada jenis pekerjaan tertentu, misalnya produksi, dicatat secara akurat dan cepat.

2. Semua pegawai dibayar berdasarkan kontrak kerja atau kebijakan lainnya.

3. Semua paycheck dihitung secara akurat dengan tunjangan, potongan dan insentif lainnya.

4. Semua biaya kepegawaian dibukukan sesuai dengan kebijakan akuntansi yang ada.

5. Semua laporan yang dibutuhkan disiapkan secara akurat dan lengkap sehubungan dengan hukum dan peraturan dan diserahkan tepat waktu.

2.2.2.3 Ancaman dan Prosedur Pengendalian Internal Penggajian

Romney dan Steinbart mengungkapkan ( 2006, p504 ), ada beberapa ancaman dalam siklus penggajian dan prosedur pengendalian untuk meminimalisasi ancaman – ancaman tersebut. Ancaman tersebut adalah :

1. Mempekerjakan karyawan yang tidak sesuai kualifikasi

Karyawan yang tidak sesuai dengan kualifikasi dan suka mencuri dapat meningkatkan biaya produksi dan mengakibatkan perusahaan kehilangan aset. Kedua masalah ini dapat ditangani dengan menerapkam prosedur wawancara pekerjaan yang tepat.

Kualifikasi untuk setiap lowongan posisi harus diperlihatkan secara eksplisit. Calon karyawan harus memberikan pernyataan di dalam surat lamaran pekerjaan maupun formulir lamaran pekerjaan yang menyatakan bahwa informasi yang diberikan memang akurat, dan memberikan izin kepada perusahaan untuk melakukan analisis menyeluruh terhadap latar belakang pekerjaan maupun pendidikan calon karyawan. Hal ini dilakukan untuk memverifikasi mengenai pendidikan

dan referensi calon karyawan yang diajukan pada saat melamar pekerjaan.

2. Pelanggaran terhadap hukum ketenagakerjaan

Pemerintah menetapkan ganjaran bagi perusahaan yang melanggar hukum ketenagakerjaan. Dalam kasus ini prosedur pengendalian yang terbaik adalah berhati – hati dalam mendokumentasikan semua tindakan yang berkaitan dengan periklanan, perekrutan dan mempekerjakan karyawan baru serta pemberhentian karyawan agar sesuai dengan aturan yang telah ditetapkan.

3. Perubahan master file penggajian yang tidak terotorisasi

Perubahan tidak terotorisasi terhadap master file penggajian dapat meningkatkan biaya jika gaji, upah, komisi, atau tarif dasar lain yang digunakan untuk menghitung kompensasi bagi karyawan dipalsukan. M asalah ini juga menghasilkan laporan yang tidak akurat, yang pada akhirnya dapat menghasilkan keputusan yang salah.

Prosedur pengendalian yang dapat mengatasi masalah ini adalah pemisahan tugas. Hanya bagian Human Resource

Management yang memiliki wewenang untuk merubah master file penggajian, tetapi bagian Human Resource Management tidak terlibat langsung dalam pemrosesan gaji.

karena di dalam lingkungan database berbagai fungs i yang berbeda sekarang dilakukan oleh sebuah sistem.

4. Data mengenai waktu kerja tidak akurat

Salah satu resiko dalam proses penggajian adalah ketidakakuratan data kehadiran. Ketidakakuratan dalam pencatatan waktu dan data kehadiran dapat mengakibatkan peningkatan biaya kepegawaian dan laporan biaya kepegawaian menjadi salah. Terlebih lagi ketidakakuratan data dapat mengakibatkan penurunan moral pegawai atau hasil pembayaran atas jasa pegawai tersebut tidak bisa terlihat.

Otomatisasi dapat mengurangi resiko dari ketidakakuratan tersebut. Badge readers dan barcode scanner dapat digunakan untuk mengumpulkan data mengumpulkan data waktu dan kehadiran pegawai dalam bentuk formulir yang bisa dibaca oleh mesin.

M engacu pada pendapat Wilkinson ( CD, p126 ), dalam sistem penggajian terdapat resiko seperti kesalahan atau kelalaian dalam pencatatan waktu. Dalam control objectives juga dijelaskan bahwa salah satu tujuan dari sistem ini adalah agar semua jasa yang dilakukan oleh pegawai, termasuk jam kerja pada tugas – tugas tertentu seperti pekerjaan produksi dapat dicatat dengan akurat dan menurut waktu yang sebenarnya.

M enurut Hall ( 2001, p302 ), salah satu pengendalian dalam penggajian adalah supervision dan area yang memiliki resiko untuk disalahgunakan adalah time keeping. Beberapa karyawan akan “clock in ” untuk karyawan lain yang datang terlambat atau tidak hadir pada waktu tersebut. Seorang

supervisor harus mengawasi proses clocking tersebut dan

merekonsiliasi kartu waktu dengan kehadiran aktual.

5. Pemrosesan gaji yang tidak akurat

Kompleksitas dalam pemrosesan gaji, terutama berkaitan dengan pajak membuat proses tersebut rentan terhadap kesalahan. Kesalahan dalam memproses gaji dapat mengakibatkan kekecewaan karyawan terutama bila gaji dibayar terlambat. Bila terdapat kesalahan pemrosesan gaji yang berkaitan dengan pajak yang harus dibayar ke pemerintah maka perusahaan bisa mendapat sanksi dari pemerintah.

6. Kehilangan, perubahan atau pengungkapan yang tidak terotorisasi atas data – data

Database Human Resource Management penggajian

merupakan sumber daya yang sangat berharga yang harus dilindungi dari kehilangan maupaun kerusakan. Back – up dan prosedur penyelamatan dari bencana merupakan pengendalian

yang terbaik untuk mengurangi res iko dari kehilangan data penggajian.

Perubahan terhadap data – data penggajian dapat mengakibatkan inefisiensi dan ketidakadilan dalam pembayaran gaji. Pengendalian akses secara logical maupun fisikal menjadi sangat penting untuk meminimalisasi ancaman ini. Sedangkan pengendalian terbaik untuk mencegah pengungkapan data yang tidak terotorisasi adalah dengan menggunakan password dan pengendalian keamanan secara fisikal.

7. Kinerja yang kurang baik

Ancaman lain dalam proses penggajian adalah kinerja karyawan yang inefisien dan tidak efektif. Salah satu cara untuk mengatasi hal ini adalah dengan menyiapkan dan meninjau ulang laporan kinerja karyawan. Dengan hati – hati memperhatikan produktivitas karyawan untuk meyakinkan bahwa karyawan tersebut dibayar sesuai dengan pekerjaan yang telah dikerjakannya dan tidak menyalahgunakan aset perusahaan. Pelatihan juga merupakan hal yang penting untuk mencegah menurunnya kinerja karyawan.

2.2.3 Pajak Penghasilan Pasal 21

2.2.3.1 Pengertian Pajak Penghasilan Pasal 21

Berdasarkan UU RI No. 36 tentang pajak penghasilan, ketentuan pasal 21 ayat (1) sampai dengan ayat (5), dan ayat (8) diubah, serta diantara ayat (5) dan ayat (6) disisipkan 1 (satu) ayat, yakni ayat (5a) sehingga pasal 21 berbunyi sebagai berikut: 1. Pemotongan pajak atas penghasilan sehubungan dengan

pekerjaan, jasa, atau kegiatan dengan nama dan bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan.

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e. Penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

2. Tidak termasuk sebagai pemberi kerja yang wajib melakukan pemotongan pajak sebagai mana dimaksud pada ayat (1) huruf a adalah badan perwakilan Negara asing dan organisasi-organisasi internasional.

3. Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap bulan adalah jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau pensiun yang besarnya ditetapkan dengan peraturan M enteri Keuangan, iuran pensiun, dan penghasilan tidak kena pajak.

4. Penghasilan pegawai harian, mingguan, serta pegawai tidak tetap lainnya yang dipotong pajak adalah jumlah penghasilan bruto setelah dikurangi bagian penghasilan yang tidak dikenakan pemotongan yang besarnya ditetapkan dengan peraturan M enteri Keuangan.

5. Tarif pemotongan atas penghasilan sebagaimana dimaksud dalam ayat (1) adalah tarif pajak sebagaiman dimaksud dalam pasal 17 ayat (1) kecuali ditetapkan lain dengan peraturan pemerintah.

5a.Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap Wajib pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 20% ( dua puluh persen )

daripada tarif yang diterapkan terhadap wajib pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

6. Dihapus 7. Dihapus

8. Ketentuan mengenai petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan diatur dengan atau berdasarkan Peraturan M enteri Keuangan.

2.2.3.2 Penghasilan Yang Dipotong PPh Pasal 21

Penghasilan yang dikenakan pemotongan PPh pasal 21 yaitu sebagai berikut:

1. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium ( termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas ), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan anak, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayar pemberi kerja dan penghasilan teratur lainnya dengan nama apapun.

2. Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan pegawai secara tidak teratur berupa jasa produksi, tantiem gratifikasi, tunjangan cuti, tunjangan hari

raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap.

3. Upah harian, upah mingguan, upah satuan, dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4. Uang tebusan pensiun, uang tabungan hari tua atau jaminan hari tua, uang pesangon dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

5. Honorium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri.

6. Gaji, gaji kehormatan, tunjangan - tunjangan lain yang terkait dengan gaji dan honorium dan imbalan lain yang bersifat tidak tetap yang diterima oleh pejabat negara, pegawai negeri sipil serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda atau anak - anaknya.

2.2.3.3 Penghasilan Tidak Kena Pajak

Untuk menghitung besarnya penghasilan kena pajak dari wajib pajak orang pribadi dalam negeri, penghasilan netto-nya dikurangi dengan jumlah penghasilan tidak kena pajak. Disamping untuk dirinya, kepada wajib pajak yang sudah kawin diberikan tambahan penghasilan tidak kena pajak. Penghasilan tidak kena pajak per tahun sesuai dengan pasal 7 ayat (1) UU RI No 36 tahun 2008, diberikan paling sedikit sebesar :

1. Rp. 15.840.000,00 ( lima belas juta delapan ratus empat puluh ribu rupiah ) untuk diri wajib pajak orang pribadi.

2. Rp. 1.320.000,00 ( satu juta tiga ratus dua puluh ribu rupiah ) tambahan untuk wajib pajak yang kawin.

3. Rp. 15.840.000,00 ( lima belas juta delapan ratus empat puluh ribu rupiah ) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami.

4. Rp. 1.320.000,00 ( satu juta tiga ratus dua puluh ribu rupiah ) tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 ( tiga ) orang untuk setiap keluarga.

Penerapan ketentuan sebagaimana dimaksud pada ayat 1 ditentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

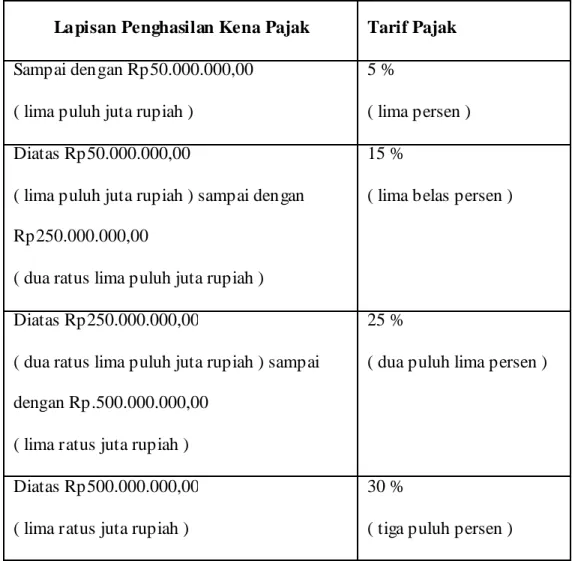

2.2.3.4 Tarif Pajak Penghasilan

Sesuai dengan pasal 17 ayat (1) huruf a undang-undang nomor 36 tentang pajak penghasilan, besarnya tarif pajak yang ditetapkan atas penghasilan kena pajak bagi wajib pajak orang pribadi dalam negeri disajikan dalam tabel berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp50.000.000,00 ( lima puluh juta rupiah )

5 %

( lima persen ) Diatas Rp50.000.000,00

( lima puluh juta rupiah ) sampai dengan Rp250.000.000,00

( dua ratus lima puluh juta rupiah )

15 %

( lima belas persen )

Diatas Rp250.000.000,00

( dua ratus lima puluh juta rupiah ) sampai dengan Rp.500.000.000,00

( lima ratus juta rupiah )

25 %

( dua puluh lima persen )

Diatas Rp500.000.000,00 ( lima ratus juta rupiah )

30 %

( tiga puluh persen )