LPPM STIE-GK Muara Bulian Page 231 Analisis Perhitungan Harga Pokok Produksi

Dengan Metode Activity Based Costing Sebagai Dasar Penetapan Harga Jual Abon Ikan Patin

(Studi Kasus Uppks Poklahsar Melati Didesa Teluk Ketapang)

Lisa Thulfadilla

Program Studi Manajemen, STIE-GK Muara Bulian, Jambi Jl. Gajah Mada Telp. (0743) 23022

Email: [email protected]

Abstract

A more accurate determination of the cost of production can be done with a more precise method.

One of these methods is the activity based costing system because the researcher considers the activity based costing method to charge production costs according to the activities consumed by the product. The object of this research is UPPKS poklahsar jasmine in Teluk Ketapang village which produces shredded catfish. The purpose of this study was to determine the components of production costs and cost of goods manufactured using the activity based costing method, this study used a qualitative descriptive approach where the aim was to describe systematically the determination of the cost of production using activity based costing. Data collected by interview or interview with the head of UPPKS poklahsar jasmine Teluk Ketapang village from the results of research on UPPKS poklahsar jasmine showed the use of activity based costing in determining the cost of production of Rp. 76,825 per kilogram and selling price with a margin of 40% of Rp.

107,555 per kilogram.

Keyword : activity based costing, cost of production

Abstrak

Penetuan harga pokok produksi yang lebih akurat dapat dilakukan dengan metode yang lebih tepat salah satu motode tersebut adalah activity based costing system karena motode activity based costing peneliti anggap dapat membebankan biaya-biaya produksi sesuai dengan aktivitas yang dikonsumsi produk tersebut. Objek penelitian ini adalah UPPKS poklahsar melati di desa Teluk Ketapang yang memproduksi abon ikan patin. Tujuan dari penelitian ini adalah untuk mengetahui komponen biaya produksi dan harga pokok produksi dengan motode activity based costing, penelitian ini menggunakan pendekatan deskriptif kualitatif dimana tujuannya adalah untuk menggambarkan secara sistematis tentang penentuan harga pokok produksi menggunakan activity based costing. Data yang dikumpulkan dengan cara interview atau wawancara dengan ketua UPPKS poklahsar melati desa Teluk Ketapang dari hasil penelitian pada UPPKS poklahsar melati menunjukan penggunaan activity based costing dalam penentuan harga pokok produksi sebesar Rp 76.825 per kilogram nya dan harga jual dengan margin 40% sebesar Rp 107.555 per kilogramnya.

Kata kunci: activity based costing, harga pokok produksi

1. Pendahuluan

Perusahaan industri biasanya sangat memperhatikan pengalokasian biaya – biaya produksi yang digunakan. Hal ini bertujuan agar usaha tersebut selalu stabil atau bahkan untung dengan laba yang diperoleh (Maghfiroh dan fazli, 2016). Usaha kecil dan menengah (UKM) diberbagai negara termasuk Indonesia merupakan salah satu penggerak perekonomian rakyat yang tangguh.

LPPM STIE-GK Muara Bulian Page 232

Hal ini karena kebanyakan para pengusaha kecil dan menengah berangkat dari industri keluarga atau rumahan yang tentunya terus berkembang sudah selayaknya dapat dikelola dan dikembangkan dengan baik karena memilki potensi besar untuk dapat mewujudkan usaha menengah yang tangguh. Disisi lain UKM juga masih dihadapkan pada beberapa kendala, diantaranya terletak pada akutansi biaya dalam penentuan harga pokok produksi (HPP) menggambarkan total biaya yang dikeluarkan untuk memproduksi satu – satuan produk yang dihasilkan, sehingga ketidak akuratan dalam perhitungan dapat menimbulkan dampak terhadap harga jual sebuah produk.

Setiap perusahaan harus mampu menghasilkan produk yang dapat dijual kepada masyarakat agar tujuan perusahaan dapat tercapai. Oleh karena itu, perhitungan harga pokok produksi yang dilakukan harus tepat dan benar – benar serta akurat (Suwimayanti dan Yudiastra, 2018).

Ikan patin merupakan salah satu jenis ikan air tawar yang dikenal sebagai komoditi yang mempunyaai prospek cerah dan memilki rasa dagingnya yang lezat dan gurih mengakibatkan harga jual yang tinggi ( Mustar, 2013). Salah satu cara untuk memperpanjang masa simpan adalah dengan cara pengolahan. Pengolahan juga dapat memperpanjang suatu mutu dari suatu bahan pangan. Proses pengolahan yang baik tentunya akan menghasilkan produk yang baik pula.

Namun dari sekian banyak jenis pengolahan perlu diketahui pengolahan yang paling tepat untuk menghasilkan suatu produk sehingga dapat meminimalisir tingkat kehilangan gizi yang dukandung oleh ikan setelah diolah, sehingga nutrisi yang tedapat pada bahan tersebut dapat dipertahankan.

Salah satu olahan produk olahan yang sudah dikenal oleh orang banyak adalah abon. Pembuatan abon ikan merupakan salah satu alternatif pengolahan ikan untuk mengantisipasi kelimpahan produk atau penganeka ragaman produk perikanan. Pengolahan abon ini hanya merupakan pengeringan bahan baku yang telah ditambahkan bumbu – bumbu untuk meningkatkan cita rasa dan memperpanjang masa simpan (tjipto laksono dan syahrul, 2001).

UPPKS Poklahsar Melati di desa Teluk Ketapang merupakan salah satu tempat pengolahan dibidang perikanan yang memproduksi akan ikan yang layak untuk dikonsumsi. Para pelaku industri pembuatan abon ikan patin dalam melakukan perhitungan harga pokok produksinya masih menggunakan metode yang sangat sederhana sehingga masih ada biaya overhead yang digunakan untuk memproduksi abon ikan patin namun belum dimasukkan kedalam komponen biaya produksi. Hal ini karena kurang terincinya biaya overhead pabrik yang digunakan dalam menghitung biaya pokok produksi.

Dalam penelitian ini akan dihitung biaya produksi secara sederhana yaitu dengan menggunakan metode yang biasa digunakan perusahaan dalam menghitung harga pokok produksi. Kemudian melakukan perhitungan harga pokok produksi dengan menggunakan metode Activity Based Costing. Hasil dari perhitungan dengan ke dua metode tersebut akan dianalisis untuk melihat perbedaannya terhadap perhitungan harga pokok produksi abon ikan patin. Sehingga dapat ditentukan metode mana yang efektif dan efisien digunakan dalam menghitung biaya produksi dalam upaya menciptakan jual beli yang kompetitif dan dapat bersaing di pasar.

Biaya produksi adalah biaya yang timbul akibat proses produksi barang atau penyediaan jasa kepada konsumen (Hansen dan Mowen, 2007). Pada perusahaan manufaktur, biaya tersebut dibebankan ke barang mentah yang dibeli ataupun kebarang setengah jadi yang akan diproduksi lebih lanjut untuk dijual kembali (Hilton dan Platt, 2015). Bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

1.

Biaya bahan baku merupakan semua biaya bahan baku yang membentuk produk akhir dan biaya ini tidak dapat terpisahkan dari produk yang dihasilkan. Karena bahan baku menentukan hasil akhir dari suatu produk dan biaya bahan baku dapat ditelusuri langsung ke produk akhir, komponen biaya ini tidak dapat dihilangkan dari perhitungan biaya dari suatu produk2.

Biaya tenaga kerja langsung merupakan kompensasi dari semua pekerja pabrik yang dapat ditelusuri secara ekonomis ke objek biaya (Horngren, Datar, and Rajan, 2012). Atau dengan kata lain, biaya tenaga kerja langsung merupakan biaya yang dikeluarkan untuk membiayaiLPPM STIE-GK Muara Bulian Page 233

tenaga kerja langsung yang diperlukan untuk mengolah bahan baku menjadi barang jadi.

Biaya overhead merupakan biaya produksi selain biaya bahan baku dan tenaga kerja langsung yang digunakan untuk mengolah baku menjadi bahan jadi. Menurut Horngren, Datar, and Rajan (2012), biaya overhead pabrik mencakup semua biaya manufaktur lainnya yang tidak dapat ditelusuri langsung secara ekonomis keproduk akhir.

Harga pokok produksi (cost of goods manufactured) mencerminkan total biaya barang yang diselesaikan selama periode berjalan (Hansen dan Mowen, 2009). Harga pokok produksi (cost of goods manufactured) adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan (Horngern dkk,2006).

Harga pokok produksi berupa biaya produksi yang berkaitan dengan barang-barang yang diselesaikan dalam satu periode (Garrison dkk, 2006). Harga pokok adalah nilai sesuatu yang dikorbankan dan diukur dalam satuan uang untuk memperoleh asset yang diimbangi dengan aset berkurang atau utang/modal bertambah (Nafarin, 2013). Harga pokok produksi merupakan seluruh biaya yang dikeluarkan untuk memperoleh barang yang dijual atau harga perolehan dari barang yang dijual (Supriyono, 2002).

Metode akuntansi biaya tradisional adalah Perhitungan biaya produk berdasarkan fungsi membebankan biaya dari bahan baku langsung dan tenaga kerja langsung ke produk dengan menggunakan penelusuran langsung (Hansen and Mowen, 2009). Biaya overhead di lain pihak dibebankan dengan menggunakan penelusuran gerak dan alokasi. Sistem tradisional adalah sistem penentuan harga pokok produksi dengan mengukur sumber daya yang dikonsumsi dalam proporsi yang sesuai dengan jumlah produk yang dihasilkan ( Blocher, 2007). Dalam sistem tradisional hanya menggunakan pemicu aktivitas berlevel unit untuk membebankan biaya overhead pabrik pada produk. Pemicu aktivitas berlevel unit adalah faktor-faktor yang menyebabkan perubahan biaya sesuai dengan perubahan unit produk yang diproduksi.

ABC System (Activity Based Costing System) sebagai suatu sistem pendekatan perhitungan biaya yang dilakukan berdasarkan aktivitas-aktivitas yang ada di perusahaan (Horngren, 2008).

Sistem ini dilakukan dengan dasarpemikiran bahwa penyebab timbulnya biaya aktivitas yang dilakukan dalam suatu perusahaan, sehingga wajar bila pengalokasian biaya-biaya tidak langsung berdasarkan aktivitas tersebut. MActivity-Based Costing (ABC) System sebagai suatu sistem perhitungan biaya yang menerapkan penelusuran biaya -biaya aktivitas yang diperlukan untuk memproduksi keluaran (output) secara lebih menyeluruh (Carter ,2009).

Menurut Hansen and Mowen (2009), ABC System “Activity- Based Costing System (ABC) adalah sistem yang pertama kali menelusuri biaya pada kegiatan/aktivitas kemudian pada produk. Activity Based Costing System (ABC System) adalah pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek biaya seperti produk, jasa atau pelanggan berdasarkan aktivitas yang dilakukan untuk obyek biaya tersebut (Blocher,Kung, and Thomas, 2007).

Activity Based Costing System (ABC System) adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengolahan aktivitas (Mulyadi ,2007).

1. Kelebihan ABC System

Keunggulan dan manfaat dari activity-based costing system (ABC) memperlakukan semua biaya sebagai biaya variabel, sehingga dapat digunakan sebagai alat perencanaan dan pembuat keputusan strategis jangka panjang pada perusahaan (Mulyadi, 2007).

ABC system merupakan sistem informasi yang powerfull untuk meningkatkan kemampuan kinerja personel di setiap perusahaan, baik perusahaan jasa, dagang, maupun perusahaan manufaktur. ABC system merupakan penentuan biaya berbasis aktivitas yang sangat bermanfaat untuk mengurangi distorsi yang disebabkan oleh alokasi biaya tradisional, serta penentuan cost produk atau jasa yang dihasilkan. ABC system merupakan sistem unggulan dikarenakan keakuratan dalam penghitungan biaya, baik itu dalam perusahaan manufaktur ataupun atau pun jasa.

LPPM STIE-GK Muara Bulian Page 234

2. Kelemahan ABC System

Selain memiliki kelebihan, ABC System juga mempunyai kelemahan atau keterbatasan yang harus diperhatikan oleh manajer sebelum menggunakan ABC System untuk menghitung biaya produk. Kelemahan dari Activity based costing system ( Hansen and Mowen, 2009), adalah sebagai berikut :

Alokasi, beberapa biaya dialokasikan secara sembarangan, karena sulitnya menemukan aktivitas biaya tersebut. Contoh : pembersihan pabrik dan pengelolaan proses produksi, Mengabaikan biaya-biaya tertentu yang diabaikan dari analisis. Contoh : iklan, riset, pengembangan, pengeluaran dan waktu yang dikonsumsi. Selain memerlukan biaya yang mahal juga memerlukan waktu yang cukup lama.

2. Metode Penelitian

Jenis penelitian yang akan dilakukan adalah dengan menggunakan metode korelasional dengan pendekatan kasus melalui survey.Yang dimaksud dengan korelasional adalah penelitian yang memberikan gambaran atau uraian atas suatu keadaan sejelas mungkin terhadap hubungan antar variabel (dua atau lebih hubungan) tanpa ada perlakuan terhadap objek yang diteliti.

Pendekatan yang dilakukan dalam penelitian ini adalah bentuk pendekatan kuantitatif yaitu melaksanakan penelitian dengan cara yang sistematis, terkontrol dan empiris. Penelitan kuantitatif ini lebih menekankan kepada cara pikir yang lebih positif yang bertitik tolak dari fakta sosial yang ditarik dari realitas objektif. Penelitian kuantitatif adalah penelitian yang bekerja dengan angka, yang datanya berwujud bilangan (skor atau nilai, peringkat dan frekuensi) yang diukur dengan menggunakan statistik untuk menjawab pertanyaan atau hipotesis penelitian yang sifatnya spesifik dan untuk melakukan prediksi bahwa suatu variabel tertentu mempengaruhi variabel lainnya.

Salah data yang diperoleh dari perusahaan yang dapat dibuktikan dengan angka angka yang akan diolah dan dianalisa sesuai dengan metode analisis sehingga dapat terlihat hasilnya.

Alat Analisis

Cara penelitian dianalisis dengan tahapan sebagai berikut :

HPP = Harga Pokok Produksi BB = Biaya Bahan Baku

BTKL = Biaya Tenaga Kerja Langsung BOP = Biaya Overhead Pabrik

3. Hasil Penelitian

Biaya bahan baku adalah bahan yang digunakan dalam membuat produk dimana bahan tersebut secara menyeluruh atau bahan utama yang diolah dalam proses produksi menjadi produk jadi.

Tenaga kerja terbagi menjadi dua yaitu tenaga kerja langsung dan tenaga kerja tidak langsung.

Tenaga kerja langsung adalah tenaga kerja yang langsung terlibat pada proses produksi sedangkan tenaga kerja tidak langsung ialah tenaga kerja yang tidak terlibat pada proses produksi.

Biaya Overhead perusahaan merupakan biaya selain bahan baku langsung dan biaya tenaga kerja langsung. Biaya inilah yang sering tidak dihitung secara rinci dalam menghitung harga pokok produksi.

Biaya overhead variabel merupakan biaya yang berubah sesuai dengan output produksi, adapun biaya overhead variabel adalah:

1) Biaya Gas LPG 2) Biaya Kemasan 3) Biaya air

4) Biaya bahan penolong

HPP= BB + BTKL + BOP

LPPM STIE-GK Muara Bulian Page 235

5) Biaya listrik

Perusahaan tidak pernah lupa untuk selalu memperhatikan kondisi alat – alat yang digunakan dalam proses produksi. Dalam pemeliharaan dan perawatan alat produksi perusahaan Hal ini disebabkan karena alat – alat produksi dalam perusahaan tetap tidak memasukkan biaya pemeliharaan kedalam biaya produksi. Hal ini disebabkan karena alat alat produksi dalam perusahaan tidak setiap bulannya mengalami kerusakan sehingga perusahaan menganggap bahwa biaya pemeliharaan adalah biaya tak terduga.Perusahaan hanya menyisihkan biaya sebesar Rp.200.000 perbulannya untuk biaya pemeliharaan dan perawatan alat produksinya.

Selama menjalankan bisnisnya perusahaan tidak menghitung biaya depresiasi alat produksi kedalam harga produksi. Hal ini disebabkan karena perusahaan mengklasifikasikan alat produksi sebagai modal awal perusahaan.

Untuk bahan baku itu sendiri UPPKS poklhsar melati menggunakan ikan patin dalam produksi abon nya.. Data bahan baku pembuatan abon ikan patin yang digunakan adalah selama satu bulan yaitu pada bulan Juli 2021. Untuk lebih jelasnya dapat di lihat pada dibawah ini :

Tabel 3.1.Biaya Bahan Baku UPPKS Poklahsar Melati di Teluk Ketapang bulan Juli 2021

Bahan Baku Kuantitas (Kg) Satuan (Rp) Total Harga

Ikan Patin 200 17.000 3.400.000

Sumber : Data hasil olahan, 2021

Berdasarkan Tabel diatas terlihat bahwa biaya bahan baku pembuatan abon ikan patin di UPPKS. Poklahsar Melati untuk 200 kg ikan patin sebesar 3.400.000.

Biaya Tenaga Kerja

Pada proses produksi abon ikan patin tenaga kerja yang digunakan hanya tenaga kerja langsung yang meliputi semua proses produksi mulai dari awal hingga akhir. Besarnya pengeluaran biaya untuk tenaga kerja langsung selama bulan Juli 2021 dengan jumlah tenaga kerjanya ada 10 orang yang berasal dari kelompok wanita tani (KWT) dusun 2 desa Teluk Ketapang. Untuk melihat besarnya biaya tenaga kerja yang dikeluarkan oleh UPPKS.Poklahsar Melati dapat dilihat pada Tabel di bawah ini :

Tabel 3 .2 Biaya Tenaga Kerja UPPKS. Poklahsar Melati Di Teluk Ketapang bulan Juli 2021

Tenaga Kerja (orang) Upah (Rp) Total (Rp)

10 250.000 2.500.000

Sumber: data olahan 2021

Berdasarkan Tabel diatas terlihat bahwa UPPKS. Poklahsar Melati tiap bulannya harus mengeluarkan biaya gaji para karyawannya sebesar Rp. 2.500.000 tiap bulannya.

Berdasarkan informasi yang diperoleh dari perusahaan bahwa dalam satu kali produksi perusahaan akan menghabiskan 5 tabung gas dengan kapasitas produksi yaitu hampir mencapai 200 Kg ikan patin. Karena itu, Harga beli gas LPG 3 Kg dengan harga Rp. 22.000 pertabungnya. Data biaya gas LPG UPPKS. Poklahsar Melati di Teluk Ketapang dapat dilihat pada Tabel di bawah ini.

LPPM STIE-GK Muara Bulian Page 236

Tabel 3 . 3. Biaya Gas LPG 3 Kg UPPKS Poklahsar Melati di Teluk Ketapang bulan Juli 2021

Kuantitas (Tabung) Harga Satuan (Rp) Total (Rp)

5 22.000 110.000

Sumber : Data hasil olahan, 2021

UPPKS. Poklahsar Melati dalam mengemas produknya menggunakan 2 bentuk kemasan, kemasan dengan menggunakan plastik standing potch untuk mengisi abon ikan seberat 250 gram dan 100 gram dan total biaya pengemasan selama bulan juli 2021 sebesar Rp. 750.000.

Dalam menentukan biaya air yang dikeluarkan pada proses produksi, UPPKS. Poklahsar Melati di teluk Ketapang hanya melakukan estimasi yaitu sebesar Rp. 65.000 setiap bulannya.

Ada pun bahan penolong dalam pembuatan abon ikan patin adalah gula pasir, garam, minyak goreng, merica, ketumbar, bawang merah, bawang putih, asam, lengkuas, jahe, dan serai dengan total biaya yang di keluarkan sebesar 450.000.

Untuk biaya listrik pada produksi pembuatan abon ikan patin pada UPPKS poklahsar melati sebesar 50.000. Total biaya overhead variabel dapat di lihat pada tabel dibawah ini :

Tabel 3.4 Perhitungan Biaya Overhead Variabel UPPKS poklahsar melati Pada Bulan Juli

No Jenis Biaya Masa Produksi Total Biaya (Rp)

1 Biaya Gas LPG 1 Bulan 110.000

2 Biaya Kemasan 1 Bulan 750.000

3 Biaya Air 1 Bulan 65.000

4 Biaya Bahan Penolong 1 Bulan 450.000

5 Biaya Listrik 1 Bulan 50.000

Jumlah 1.425.000

Sumber : Data hasil olahan, 2021

Berdasarkan rumus perhitungan diatas maka dapat diketahui depresiasi alat produksi dan dapat dulihat pada Tabel dibawah ini sebagai berikut :

Tabel 5.5 Biaya Depresiasi Alat Produksi UPPKS. Poklahsar Melati dalam 1 Tahun

Alat Harga per

Unit (Rp) Jumlah

Harga perolehan

(Rp)

Umur Ekonomis

(th)

Biaya Depresiasi (Rp)

Freezer 3.574.000 2 7.148.000 10 714.800

Spineer 2.300.000 2 4.600.000 10 460.000

Kompor 465.000 4 1.860.000 5 372.000

Blender 258.000 3 774.000 5 154.800

Wajan 160.000 6 960.000 5 192.000

Total 1.893.600

Sumber : data hasil olahan,2021.

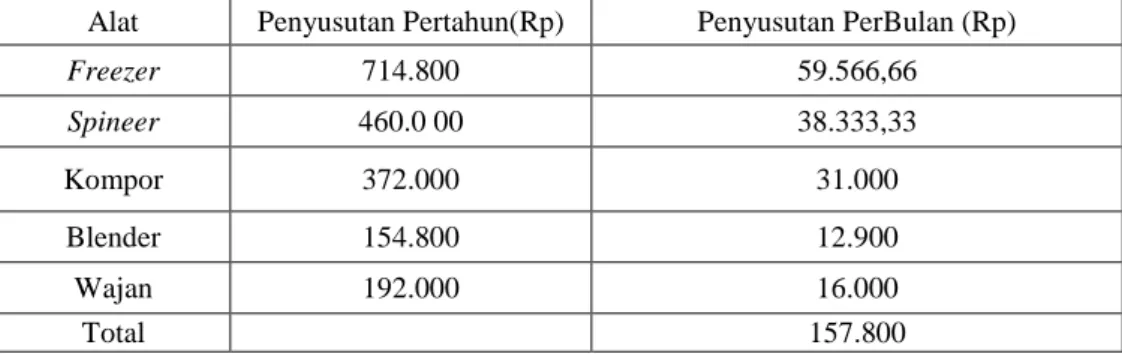

Jadi untuk menghitung biaya depresiasi perbulannya dari setiap jenis alat produksi yang digunakan perusahaan dapat dihitung dengan menggunakan rumus : Biaya depresiai perbulan = Biaya depresiasi pertahun : 12 bulan Hasil perhitungan biaya depresiasi dapat dilihat pada pada tabel dibawah ini :

LPPM STIE-GK Muara Bulian Page 237

Tabel.3.6 Biaya Depresiasi Alat Produksi UPPKS poklahsar Melati Pada Bulan Juli 2021

Alat Penyusutan Pertahun(Rp) Penyusutan PerBulan (Rp)

Freezer 714.800 59.566,66

Spineer 460.0 00 38.333,33

Kompor 372.000 31.000

Blender 154.800 12.900

Wajan 192.000 16.000

Total 157.800

Sumber : Data hasil olahan, 2021

Total biaya overhead pabrik dapat di lihat pada tabel dibawah ini :

Tebel 3.7 Perhitungan Total Biaya Overhead Pabrik UPPKS poklahsar melati pada bulan juli

no Biaya overhead pabrik Total Biaya (Rp)

1 Variabel 1.425.000

2 Tetap 357.500

Jumlah 1.782.500

Sumber : Data hasil olahan, 2021

Harga pokok produksi menggunakan metode ABC (Activity Basic Costing) menghasilkan angka yang lebih tinggi. Hal ini disebabkan karena ada beberapa biaya yang tidak diperhitungkan oleh perusahaan yaitu biaya pemeliharaan alat produksi. Untuk melihat harga pokok produksi dapat dilihat pada Tabel dibawah ini :

Tabel 3.8.Perhitungan Harga Pokok Produksi Dengan Metode ABC (Activity Based Costing)

Harga Pokok Produksi Total Biaya (Rp)

-Biaya Bahan Baku 3.400.000 -Biaya Tenaga Kerja Langsung 2.500.000 -Biaya Overhead Pabrik 1.782.500 Jumlah 7.682.500

HPP = BB + BTKL +BOP /jumlah unit produksi

HPP = 3.400.000 + 2.500.000 + 1.782.500 / jumlah unit produksi HPP = 7.682.500/100

HPP = 76.825

Dari Tabel diatas dapat dilihat bahwa harga pokok produksi abon ikan patin adalah sebesar 7.682.500/100 kg abon ikan, dan jika di hitung per kg harga pokok produksinya sebesar 76.862.

Untuk harga jual abon itu sendiri dapat di hitung dengan persamaan didapatkan bahwa biaya yang paling besar adalah biaya bahan Harga Jual = 76.825 + 40%

= 107.555

Dari persamaan di atas dapat dilihat bahwa harga jual abon ikan patin dengan menggunakan metode activity based costing adalah sebesar 107.555/kg.

Harga Jual = HPP + Keuntungan yang di harapkan

LPPM STIE-GK Muara Bulian Page 238

4. Penutup

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, dapat diambil beberapa kesimpulan sebagai berikut :

1. Dari hasil penelitian diketahui komponen – komponen biaya produksi Abon ikan patin yaitu biaya bahan baku Rp.3.400.000 biaya tenaga kerja Rp. 2.500.000, biaya overhead variabel Rp. 1.425.000, biaya overhead tetap Rp. 357.500.

2.

Penetapan Harga pokok produksi (Hpp) yang dilakukan dengan metode ABC (Activity Based Costing) di UPPKS. Poklahsar Melati di Teluk Ketapang didapatkan harga pokok produksi sebesar Rp.76.825 per kilogramnya dan harga jual abon ikan patin dengan keuntungan 40%sebesar Rp.107.555 per kilogramnya. Industri abon ikan patin di Kecamatan Pemayung sebaiknya industri tersebut dalam menghitung harga pokok produksi menggunakan metode Activity Based Costing karena metode yang digunakan selama ini tidak menunjukkan biaya yang sesungguhnya. Selain itu para industri abon ikan patin juga diharapkan memperhitungkan biaya gaji pemilik karena pemilik juga ikut bekerja pada proses produksi.

Juga sebaiknya penjualan abon ikan patin dipasarkan langsung ke pasar tanpa melalui agen karena lebih menguntungkan.

5. Daftar Pustaka

Basu Swasta, 2005, Manejemen Pemasaran, Penerbit Liberty, Yogyakarta.

Basu swasta. 2008. Manajemen Pemasaran Modern.(edisi2). Yogyakarta. Penerbit Liberty- Yogyakarta.

Basu dan irawan 2008. Manejemen pemasaran modern. Edisi 2 ceetakan kesebelas.

Yogyakarta.Liberty Offset.

Danang suntoyo 2013, Manejemen Pemasaran, Yogyakarta: CAPS.

Fandy tjiptono, 2008. Strategi Pemasaran, edisi III. Yogyakarta.

Horne Wachowicz (2012) Prinsip-Prinsip Manajemen Keuangan (Edisi 13). Jakarta : Salemba Empat.

Jonatan,Saworno (2012). Metode Riset Skripsi Pendekatan Kuantitatif mengunakan Prosedur.

Jakarta:PT.Alex Media Komputindo.

Kotler dan Keller.(2012). Manajemen Pemasaran jilid 3. Edisi 5. Jakarta: Erlangga.

Kotler,Philip and Gary Amstrong(2016:27). Prinsip-prinsip Pemasaran. Edisi 13. Jilid 1. Jakarta : Erlangga

Kotler,Philip and Kevin.(2012). Marketing Management 13. New Jersey: Person Prentice Hall,Inc.

Kotler,Philip.(2012). Prinsip-prinsip Pemasaran Edisi 12. Jilid 1. Jakarta: Erlangga Kotler.2016. Revolusi Manejemen Pemasaran. Jakarta. Mitra Wacana Media Machfoedz.2005. Pengantar Pemasaran Modern Pertama,Yogya: YKN

Makmur,safrijal,2015,Strategi Pemasaran Dalam Rangka Meningkatkan Volume Penjualan (Studi Pada S-Mart Swalayan Pasir Pengaraian),Skripsi, Fakultas Ekonomi Universitas Pasir Pengaraian.

Philip Kotler.(2011:133). Prinsip-prinsip Pemasaran edisi 12. Jilid 1. Jakarta : Erlangga.

LPPM STIE-GK Muara Bulian Page 239

Suparyanto,Rosad.(2015:1). Manajemen Pemasaran. Bogor . In Media.

Tim penyusun,2021. Panduan Penulisan Skripsi. STIE-GK Muara Bulian.

Tjiptono,Fandy. (2011:32). Strategi Pemasaran edisi 2. Andi Offset,Yogyakarta.

Wawancara langsung dengan pemilik Toko RiduanNur Muara Bulian 2021.

Yamit,Zulian. (2014:78). Manajemen Produksi dan Operasi. Edisi 1. Fakulitas UI : Yogyakarta.