5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Akuntansi Biaya

Menurut Mulyadi (2015a:7) akuntansi biaya merupakan proses mencatat, menggolongkan, dan meringkas informasi biaya dengan cara yang sudah ditentukan. Akuntansi biaya juga bagian dari akuntansi manajeman maupun akuntansi keuangan (Mulyadi, 2015b:1). Akuntansi biaya merupakan bagian dari akuntansi manajemen karena berkaitan dengan pelaporan keuangan bagi internal perusahaan yang memiliki kepentingan untuk memberikan tanggung jawab melaksanakan kegiatan perusahaan. Akuntansi biaya merupakan bagian dari akuntansi keuangan karena memperhatikan karakteristik keuangan dan menyediakan data keuangan untuk pihak luar perusahaan (Dunia dkk, 2019:6). Akuntansi biaya memiliki tujuan untuk membantu perusahaan dalam menyajikan informasi biaya. Berikut adalah tujuan dari akuntansi biaya menurut (Iryanie & Handayani, 2019) :

a. Menentukan Harga Pokok Produksi

Untuk menentukan harga pokok produksi yaitu melakukan pencatatan serta menggolongkan biaya yang termasuk komponen proses produksi (Muhamad Nur Afif & Rismawati, 2019). Hal ini agar dalam penentuan harga menjadi tepat, dan tidak terlalu tinggi yang mana membuat produk tidak laku di pasaran, ataupun terlalu rendah yang mana menyebabkan perusahaan tidak mendapatkan keuntungan yang maksimal.

b. Perencanaan dan Pengendalian Biaya

Dalam perencanaan dan pengendalian biaya, pihak manajemen akan menghitung perbedaan dari biaya sesungguhnya dengan biaya yang sudah direncanakan. Jika ada perbedaan, perlu dilakukan analisis penyebab terjadinya selisih biaya tersebut dan melakukan tindakan koreksi sebagai bentuk pengendalian terhadap biaya.

c. Pengambilan Keputusan

Dalam memberikan informasi biaya untuk pengambilan keputusan, akuntansi biaya merupakan bagian dari akuntansi manajemen (Wauran, 2016). Maka dari itu, informasi dalam akuntansi biaya bisa dipercaya benar dan relevan dengan pengambilan keputusan untuk memberikan informasi biaya yang akan datang (future cost). Manajemen bisa menggunakan metode variabel costing dalam menyediakan informasi biaya untuk kebutuhan manajemen dan pengambilan keputusan jangka pendek.

2. Penggolongan Biaya

Menurut Sujarweni (2015a:9) biaya adalah suatu pengorbanan untuk memperoleh tujuan tertentu baik yang telah terjadi atau baru direncanakan yang dihitung dengan satuan uang.

Penggolongan biaya diperlukan untuk mempermudah perhitungan informasi biaya yang akurat dan sesuai dengan tujuan biaya tersebut.

Dalam buku Mulyadi (2015c:14) penggolongan biaya terbagi menjadi beberapa bagian sebagai berikut :

a. Penggolongan Biaya Menurut Fungsi Pokok Perusahaan 1) Biaya Produksi

Seluruh biaya yang termasuk dalam proses produksi yang digunakan untuk membuat bahan baku menjadi produk dalam proses lalu menjadi produk yang siap dijual. Contohnya adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2) Biaya Pemasaran

Biaya yang dikeluarkan untuk memasarkan produk. Contohnya adalah biaya iklan, biaya angkutan, dan biaya gaji karyawan bagian pemasaran.

3) Biaya Administrasi dan Umum

Biaya yang dikeluarkan untuk penentuan kebijakan dan operasional kegiatan produksi perusahaan secara keseluruhan (Batubara, 2013). Contohnya adalah biaya gaji bagian keuangan, biaya personalia, dan biaya pemeriksaan akuntan.

b. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai

1) Biaya Langsung

Biaya yang dikeluarkan untuk sesuatu yang dibiayai dan berkaitan langsung dengan kegiatan produksi, seperti biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya Tidak Langsung

Biaya yang tidak berkaitan langsung dalam kegiatan produksi.

Biaya ini sulit diidentifikasi dengan produk tertentu. Biaya tidak langsung kaitannya dalam produk disebut biaya produksi tidak langsung atau biaya overhead pabrik karena tidak berkaitan secara

langsung dalam proses produksi. Contoh biaya tidak langsung seperti, biaya gaji pengawasan bagian gudang, biaya listrik, biaya air.

c. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Volume Kegiatan Produksi

1) Biaya Variabel

Biaya yang jumlahnya bisa meningkat atau menurun seiring dengan perubahan volume produksi. Jika produksi meningkat maka biaya variabel akan meningkat, sedangkan jika produksi menurun maka biaya variabel juga menurun. Contohnya adalah biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya Semivariabel

Biaya yang mempunyai unsur biaya variabel dan biaya tetap. Biaya ini jumlahnya berubah tidak sesuai dengan perubahan volume kegiatan produksi. Contohnya : biaya listrik, air dan telepon.

3) Biaya Semifixed

Biaya yang dikeluarkan dengan jumlah yang tetap untuk volume kegiatan tertentu dan dapat berubah dengan jumlah yang tetap untuk waktu tertentu. Contohnya : biaya sewa gedung.

4) Biaya Tetap

Biaya yang jumlahnya tidak berubah untuk volume kegiatan produksi tertentu. Contohnya : biaya gaji manajer.

d. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya 1) Pengeluaran Modal (Capital Expenditure)

Biaya yang memiliki kegunaan untuk satu periode akuntansi atau lebih. Pengeluaran modal ini saat terjadinya

dibebankan untuk tahun masa manfaatnya sebagai kos aktiva dengan cara didepresiasi, diamortisasi, atau di deplesi.

Contohnya pengeluaran untuk pembelian mesin (Mulyadi, 2015d:16).

2) Pengeluaran Pendapatan (Revenue Expenditures)

Menurut Mulyadi (2015e:16) pengeluaran pendapatan merupakan biaya yang saat terjadinya pengeluaran memiliki kegunaan dalam periode akuntansi. Pengeluaran pendapatan ini dibebankan menjadi biaya dengan pendapatan yang dihasilkan dari pengeluaran biaya tersebut. Contohnya biaya iklan dan biaya tenaga kerja.

3. Harga Pokok Produksi

Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi merupakan pengorbanan yang dikeluarkan untuk membuat bahan baku menghasilkan produk jadi dengan penggolongan biaya produksi menjadi tiga kelompok antara lain biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik (Yudiastra dan Suwirmayanti, 2017). Dalam metode perhitungan harga pokok produksi ada dua metode, yaitu :

a. Metode Harga Pokok Proses (Process Costing)

Menurut Wardoyo (2016) metode harga pokok proses merupakan metode perhitungan harga produksi dengan mengelompokkan biaya produksi yang terjadi dalam periode tertentu, lalu dihitung untuk dibebankan pada proses yang bersangkutan.

Menurut Sujarweni (2015b :87) metode ini biasa digunakan pada kegiatan produksi secara masal dan jenis produk yang sama, seperti industri pengolahan tahu, tempe, air minum kemasan.

b. Metode Harga Pokok Pesanan (Job Order Costing)

Menurut Bhayangkara dan Zifi (2016) metode harga pokok pesanan adalah metode pengelompokkan biaya produksi yang ditetapkan perusahaan untuk menghasilkan produk berdasarkan pesanan konsumen. Produksi akan dilakukan jika perusahaan mendapat pesanan dari pembeli dan mengelompokkan harga pokok produksinya menggunakan metode harga pokok pesanan, hal ini dilakukan untuk mengetahui harga setiap pemesanan atau per satuan.

Metode ini biasa digunakan pada kegiatan usaha toko meubel dan toko baju.

Selain perhitungan harga pokok produksi ada juga metode penentuan harga pokok produksi, yaitu :

a. Metode Full Costing

Menghitung seluruh biaya dalam proses produksi baik biaya yang sifatnya tetap ataupun variabel untuk dibebankan kepada produk yang dihasilkan (Lasena, 2013).

b. Metode Variabel Costing

Menghitung seluruh biaya produksi yang hanya memiliki sifat variabel, yang terdiri biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel (Suryadi, 2018).

4. Unsur Biaya

a. Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah biaya yang secara fisik diartikan sebagai bagian dari barang jadi dan dapat ditelusuri dengan cara yang sederhana dengan hanya melihat bahan yang dominan pada barang jadi tersebut (Sahla, 2020). Biaya bahan baku masih berupa mentahan produk yang masih belum diolah menjadi produk jadi, sehingga

memerlukan proses produksi untuk bisa mengolah bahan baku tersebut menjadi produk jadi. Contohnya : kayu, besi, tepung, kedelai.

b. Biaya Bahan Baku Tidak Langsung

Biaya bahan baku tidak langsung adalah bahan yang diperlukan untuk mengolah barang jadi, namun persentasenya tidak terlalu banyak. Bahan baku tidak langsung mencakup hal-hal kecil, seperti lem, paku, baut.

Untuk menelusuri biaya bahan baku tidak langsung tidak sebanding dengan manfaat yang diperoleh dan tidak sedemikian telitinya karena jumlah yang tidak begitu banyak (Sahla, 2020).

c. Biaya Tenaga Kerja

Biaya tenaga kerja adalah biaya yang dikeluarkan oleh perusahaan terkait balas jasa terhadap pembuatan produk secara langsung, misalnya gaji karyawan bagian penggorengan tahu.

d. Biaya Overhead Pabrik

Menurut (Harahap & Tukino, 2020) biaya overhead pabrik disebut juga biaya produksi tidak langsung yaitu selisih biaya yang ada kaitannya dengan produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung, seperti biaya asuransi mobil, biaya penyusutan peralatan, dan biaya bahan bakar.

5. Pengertian Penyusutan Aktiva Tetap

Penyusutan aktiva tetap adalah sistem akuntansi yang digunakan untuk menghitung nilai dari aktiva yang sudah tidak dalam masa manfaat, yaitu dengan perhitungan harga perolehan aktiva, nilai sisa dan umur ekonomis.

Harga perolehan adalah nilai dari pembelian aktiva tetap, nilai residu adalah perkiraan nilai aktiva yang masih dapat masuk ke kas apabila aktiva tersebut dijual, sedangkan umur ekonomis adalah perkiraan masa manfaat dari aktiva

tetap. Ada tiga metode dalam menghitung penyusutan, yaitu metode garis lurus (Straight-line method), metode saldo menurun berganda (Double declining balance method), dan jumlah angka tahun. Berikut adalah rumus untuk menghitung penyusutan masing-masing metode.

• Metode garis lurus (Straight-line method) Penyusutan = 𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐫𝐨𝐥𝐞𝐡𝐚𝐧−𝐍𝐈𝐥𝐚𝐢 𝐒𝐢𝐬𝐚

𝐔𝐦𝐮𝐫 𝐄𝐤𝐨𝐧𝐨𝐦𝐢𝐬

• Metode saldo menurun berganda (Double declining balance method)

Penyusutan =

(

2×

𝟏𝟎𝟎%𝐔𝐦𝐮𝐫 𝐄𝐤𝐨𝐧𝐨𝐦𝐢𝐬

) ×

𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐫𝐨𝐥𝐞𝐡𝐚𝐧 𝐍𝐢𝐥𝐚𝐢 𝐁𝐮𝐤𝐮 𝐀𝐬𝐞𝐭• Metode jumlah angka tahun Penyusutan =

n ×

(𝐧+𝟏)𝟐

n =

masa manfaat aktivaPada penelitian ini, penulis menghitung penyusutan aktiva tetap menggunakan mentode garis lurus (Straight-line method).

B. Hasil Penelitian Terdahulu

Beberapa peneliti telah membahas perhitungan harga pokok produk untuk tempat usaha dan ditemukan kesamaan dan perbedaan yang disajikan dalam tabel berikut :

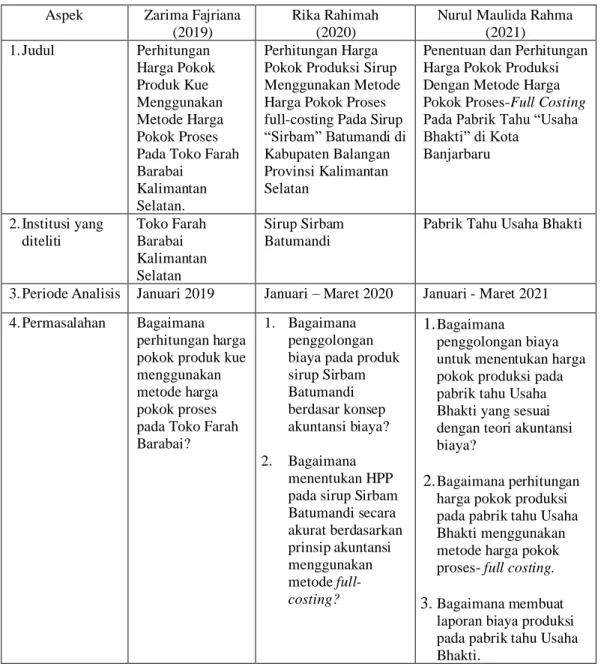

Tabel 2. 1 Hasil Penelitian Terdahulu

Aspek Zarima Fajriana (2019)

Rika Rahimah (2020)

Nurul Maulida Rahma (2021)

1. Judul Perhitungan Harga Pokok Produk Kue Menggunakan Metode Harga Pokok Proses Pada Toko Farah Barabai

Kalimantan Selatan.

Perhitungan Harga Pokok Produksi Sirup Menggunakan Metode Harga Pokok Proses full-costing Pada Sirup

“Sirbam” Batumandi di Kabupaten Balangan Provinsi Kalimantan Selatan

Penentuan dan Perhitungan Harga Pokok Produksi Dengan Metode Harga Pokok Proses-Full Costing Pada Pabrik Tahu “Usaha Bhakti” di Kota

Banjarbaru

2. Institusi yang diteliti

Toko Farah Barabai Kalimantan Selatan

Sirup Sirbam Batumandi

Pabrik Tahu Usaha Bhakti

3. Periode Analisis Januari 2019 Januari – Maret 2020 Januari - Maret 2021 4. Permasalahan Bagaimana

perhitungan harga pokok produk kue menggunakan metode harga pokok proses pada Toko Farah Barabai?

1. Bagaimana penggolongan biaya pada produk sirup Sirbam Batumandi berdasar konsep akuntansi biaya?

2. Bagaimana menentukan HPP pada sirup Sirbam Batumandi secara akurat berdasarkan prinsip akuntansi menggunakan metode full- costing?

1. Bagaimana

penggolongan biaya untuk menentukan harga pokok produksi pada pabrik tahu Usaha Bhakti yang sesuai dengan teori akuntansi biaya?

2. Bagaimana perhitungan harga pokok produksi pada pabrik tahu Usaha Bhakti menggunakan metode harga pokok proses- full costing.

3. Bagaimana membuat laporan biaya produksi pada pabrik tahu Usaha Bhakti.

Lanjutan

5. Tujuan Penelitian

Untuk mengetahui perhitungan harga pokok produksi kue per biji menggunakan metode harga pokok proses pada Toko Farah Barabai.

1. Mengetahui penggolongan biaya dalam penentuan harga pokok produksi pada sirup Sirbam Batumandi.

2. Mengetahui harga pokok produksi pada sirup Sirbam Batumandi secara akurat berdasarkan prinsip akuntansi menggunakan metode harga pokok proses – full costing.

1. Mengetahui penggolongan biaya untuk menghitung harga pokok produksi pada pabrik tahu Usaha Bhakti yang sesuai konsep akuntansi biaya.

2. Mengetahui perhitungan harga pokok produksi pada pabrik tahu Usaha Bhakti menggunakan harga pokok proses - full costing.

3. Membuat laporan biaya produksi pada pabrik tahu Usaha Bhakti.

6. Metode Penelitian

Studi kasus deskriptif Penelitian yang digunakan adalah studi kasus tentang

penggolongan biaya berdasar konsep akuntansi biaya dan perhitungan Harga Pokok Produksi metode harga pokok proses - full costing pada sirup Sirbam Batumandi.

Studi kasus deskriptif kualitatif

7. Hasil Penelitian

Toko Farah Barabai masih sederhana dalam menggolongkan biaya sehingga masih kurang sesuai dengan konsep akuntansi biaya. Toko Farah tidak melakukan perhitungan penyusutan aktiva tetap yang seharusnya dihitung kedalam biaya overhead pabrik. Terdapat perbedaan perhitungan harga pokok produk per kue antara Toko Farah dan penulis.

1. Hendaknya sirup Sirbam Batumandi melakukan

penggolongan biaya yang tepat karena sangat berpengaruh dalam penentuan harga pokok produksi.

2. Sebaiknya sirup Sirbam Batumandi dalam melakukan perhitungan harga pokok produksi yang sesuai dengan konsep akuntansi biaya, karena hal ini bisa mempengaruhi jumlah laba.

Sumber : Fajriana (2019), Rahimah (2020)

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan penelitian terdahulu dalam beberapa hal : (1) periode analisis, yaitu bulan Januari - Maret; (2) permasalahan dalam memperhitungkan harga pokok produksi yang masih sesuai perkiraan pemilik, sehingga menimbulkan harga yang tidak tepat; (3) tujuan penelitian untuk mengetahui penggolongan biaya yang sesuai agar dapat memperhitungkan harga pokok produksi yansg tepat;

(4) metode yang digunakan, yaitu metode harga pokok proses - full costing.

Sementara itu, penelitian yang dilakukan penulis memiliki perbedaan dengan penelitian tersebut dalam hal subyek penelitian dan tujuan penelitian.

Pada penelitian ini, selain untuk menggolongkan biaya dan menghitung harga pokok produksi, penulis juga ingin membuat laporan biaya produksi untuk periode bulan Januari – Maret 2021.