SISTEM INFORMASI AKUNTANSI PADA PT PRIORITAS SUBANG

Hari Satia Nugraha*1, Gina Yuliantina#2

Program Studi Komputerisasi Akuntansi, STMIK Subang Jl. Marsinu No. 5 - Subang, Tlp. 0206-417853 Fax. 0206-411873 E-mail: [email protected]*1, [email protected]#2

ABSTRAKSI

Sistem Informasi Akuntansi adalah suatu sistem yang melakukan kegiatan memproses data keuangan yang digunakan oleh manajemen dalam pengambilan keputusan. Dalam perusahaan sangat dibutuhkan sistem informasi akuntansi untuk memudahkan kegiatan operasional.

PT Prioritas adalah perusahaan yang bergerak di bidang penjualan tunai dan kredit barang elektronik dan furniture, pada kegiatan operasional terdiri dari segi transaksi penjualan dan pembelian yang masih dikatakan proses manual meskipun menggunakan komputer karna setiap transaksi pada hari itu mesti disimpan dalam satu file sehingga menyulitkan dalam pencarian datanya.

Penelitian ini bertujuan untuk membuat sistem informasi akuntansi pada PT Prioritas ini, agar dalam pengelolaan data transaksi penjualan dan pembelian menjadi lebih baik sehingga memudahkan dalam pembuatan informasi untuk pengambilan suatu keputusan.

Dalam pembuatan sistem ini dibuat menggunakan bahasa pemograman PHP dan database MySql serta perancangan sistem menggunakan flowmap, diagram konteks, dan data flow diagram. Hasil penelitian ini mampu mengatasi permasalahan yang terjadi pada PT Prioritas. Laporan yang di hasilkan terdiri dari Laporan Penjualan, Laporan Pembelian dan Laporan Keuangan.

Kata Kunci: Buta Warna,Web, MySQL, PHP, Ishihara

1. Pendahuluan 1.1. Latar Belakang

PT Prioritas ini salah satu perusahaan yang bergerak di bidang retail dan furniture terkemuka, yang menjual barang elektronik dan furniture secara tunai maupun kredit, sehingga dapat memudahkan masyarakat dalam memenuhi kebutuhan akan barang yang diinginkan melalui cara yang sangat mudah yaitu melampirkan fotocopy ktp dan kk, dengan mendapatkan bunga yang ringan serta berbagai macam barang dengan merk yang terkenal.

Pada kegiatan Operasional perusahaan ini masih ada yang menggunakan proses manual, dari segi perhitungan transaksi penjualan dan pembeliannya masih menggunakan kalkulator, juga dari segi memasukan data transaksi penjualan dan pembeliannya masih menggunakan proses manual meskipun sudah menggunakan komputer, dikatakan proses manual karena dari segi pemasukan data penjualan dan pembelian nya dimasukan ke dalam microsoft excel, setiap transaksi yang dilakukan pada hari itu disimpan dalam satu file, sehingga memperlambat dalam pencarian datanya mesti membuka dan memilih beberapa file. Adapun dalam pembuatan jurnal masih menggunakan tulisan tangan sehingga memperlambat dalam pembuatan laporan, selain itu dalam pencarian setiap data masih berantakan, tidak tersusun dan tertata rapi baik dari segi manual yang di simpan di lemari juga yang disimpan di komputer sehingga memperlambat dalam pencarian datanya.

Penjelasan dari beberapa jurnal yang saya baca mengenai hal ini namun dengan beda studi kasus, salah satunya jurnal berjudul “Perancangan Aplikasi Penjualan Tunai dan Kredit Secara Multi User Pada

MPS Komputer Palopo” yang dibuat oleh Tilasari Avinda Rano Jurusan Sistem Informasi di STMIK AMIKOM Yogyakarta pada tahun 2012, menyimpulkan bahwa sebuah analisa sistem yang beliau buat lebih dominan kepada kebutuhan fungsional yang hampir sama dengan yang saya akan buat meliputi menggunakan beberapa user, mencatat transaksi pembelian dan penjualan serta pembuatan laporan yang dibutuhkan.

1.2. Identifikasi Masalah

Berdasarkan latar belakang yang dijelaskan dapat disimpulkan pokok-pokok permasalahan diantaranya sebagai berikut:

- Membutuhkan suatu sistem informasi akuntansi dalam perhitungan transaksi penjualan dan pembelian.

- Membutuhkan sistem informasi akuntansi dalam hal pencatatan data pegawai, data barang, penjualan dan pembelian.

- Membutuhkan sistem informasi akuntansi dalam pembuatan laporan keuangan atau biasa disebut jurnal.

1.3. Tujuan

Adapun tujuan dari penelitian ini adalah membuat sistem informasi akuntansi pada PT Prioritas, sehingga dapat membantu dalam kegiatan transaksi penjualan dan transaksi pembelian lebih cepat, tepat dan akurat terutama dalam pencarian data barang dan pembuatan jurnal.

1.4. Manfaat

Adapun manfaat dalam pembuatan sistem informasi akuntansi pada PT Prioritas ini sebagai berikut:

- Dapat membantu mempercepat proses transaksi penjualan dan transaksi pembelian menjadi lebih baik melalui sistem ini.

- Dapat membantu bagian administrasi dalam pencatatan data dan pencarian data secara cepat sehingga terdapat list dalam setiap data.

- Dapat membantu dalam pembuatan laporan keuangan secara cepat dan lengkap.

- Pengarsipan data tersimpan di dalam database sehingga tidak akan hilang ataupun rusak.

1.5. Metodologi Penelitian

Metodologi penelitian yang dipakai penulis dalam pembuatan sistem informasi akuntansi terdiri dari 2 yaitu:

- Metodologi Data

1. Penelitian Langsung, melakukan penelitian langsung ke lapangan yaitu lokasi PT Prioritas di Subang.

2. Studi Pustaka, melakukan penelitian dengan mencari dan mengumpulkan data pendukung baik dari buku atau internet yang sesuai dengan pembuatan sistem informasi akuntansi ini.

- Metodologi Sistem

Mengembangkan perangkat lunak menggunakan SDLC (Software Development Life Cycle) yaitu terdiri dari:

1. Analisis Method, melakukan perencanaan dan analisis terhadap sistem yang akan dibuat mengenai alat-alat apa saja yang dibutuhkan oleh sistem, bahan-bahan yang dibutuhkan oleh sistem, siapa saja pemakai sistem yang dibuat, prosedur kerja sistem serta permasalahan sistem dan solusinya.

2. Design Method, merancang sistem yang akan dibuat mengenai model sistem, database, aplikasi, jaringan sistem, dan hardware.

3. Programming Method, pembuatan coding untuk sistem yang dibuat mengenai database dan aplikasi, tahap ini disebut dengan istilah programmer.

4. Testing Method, menguji sistem yang akan dibuat dengan tahap persiapan, pelatihan dan pemeliharaan sistem yang akan dibuat.

2. Tinjauan Pustaka 2.1. Konsep Sistem Informasi

Menurut Sujarweni (2015), Pengertian sistem dilihat dari elemen-elemen, sistem adalah kumpulan elemen yang saling berkaitan dan bekerja sama dalam melakukan kegiatan untuk mencapai suatu tujuan.

Menurut Sujarweni (2015), Pengertian sistem dilihat dari masukan dan keluarannya, sistem adalah suatu rangkaian yang berfungsi menerima input (masukan), mengolah input dan menghasilkan output (keluaran). Dari pengertian diatas dapat disimpulkan bahwa sistem adalah suatu elemen yang berhubungan satu sama lain dimulai dari inputan yang dapat menghasilkan output yang bermanfaat.

Menurut Kadir dan Triwahyuni (2013), Informasi adalah salah satu sumber daya penting dalam suatu organisasi yang digunakan sebagai bahan pengambilan keputusan. Menurut Star dan Reynolds (2010), informasi adalah kumpulan dari fakta yang sudah terorganisir sedemikian rupa, sehingga memiliki nilai tambah pada usernya, selain fakta individu itu sendiri.

Dari pengertian diatas dapat disimpulkan bahwa informasi adalah sekumpulan fakta yang menjadi sumber daya penting dalam suatu organisasi.

Menurut Kertahadi (2007), Sistem Informasi adalah alat untuk menyajikan informasi sedemikian rupa sehingga bermanfaat bagi penerimanya, tujuannya adalah untuk memberikan informasi dalam perencanaan, memulai, pengorganisasian, operasional sebuah perusahaan yang melayani sinergi organisasi dalam proses mengendalikan pengambilan keputusan.

Menurut Jugiyanto (2005), Sistem informasi adalah suatu sistem di dalam organisasi yang mempertemukan kebutuhan pengolah transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang di perlukan.

Dari pengertian diatas dapat disimpulkan bahwa sistem informasi adalah gabungan dari orang dan teknologi dalam mencapai suatu tujuan yang dapat memberikan data berupa informasi yang di perlukan.

2.2. Konsep Sistem Akuntansi

Menurut Sujarweni (2015), Akuntansi adalah proses dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak- pihak tertentu.

Menurut Wind (2008), Akuntansi adalah seni untuk mengumpulkan beragam bukti transaksi keuangan dan mencatatnya kemudian dikelompokkan untuk kemudian dipersiapkan menjadi sebuah laporan keuangan.

Dari pengertian diatas dapat disimpulkan bahwa akuntansi adalah suatu proses dan transaksi yang di kelola dan di catat sehingga menjadi laporan yang di butuhkan dalam pengambilan keputusan.

Karakteristik utama dari akuntansi adalah sebagai berikut:

- Mengidentifikasi, mengukur, dan mengkomunikasikan informasi keuangan Akuntansi mengenali suatu pengelompokan dalam sebuah transaksi keuangan yang terjadi di perusahaan, pengelompokkan ini berguna untuk persiapan pembuatan laporan keungan setelah di identifikasi dilakukan penialain atas transaksi dan pencatatan sehingga dihasilkan sebuah laporan keuangan. Laporan keuangan merupakan media komunikasi perusahaan kepada pihak terkait.

- Ada di sebuah perusahaan atau usaha bisnis Akuntansi menyediakan laporan keuangan pada suatu perusahaan atau organisasi buak pribadi atau individu, oleh sebab itu terdapat beragam standar yang perlu dipatuhi agar setiap perusahaan dapat dinilai akuntanbilitasnya.

- Untuk pihak-pihak yang berkepentinganPenggunaan laporan keuangan adalah pihak-pihak tertentu baik internal maupun eksternal, setiap pengguna memiliki kepentingan sendiri atas sebuah laporan keuangan yang dihasilkan oleh sebuah perusahaan.

Menurut Wind (2008), Siklus akuntansi merupakan proses akuntansi yang harus dilakukan secara berurutan dan tidak boleh terlewatkan, jika terlewatkan maka laporan keuangan yang dihasilkan tidak dapat memenuhi tujuan pembuatan laporan keuangan.

Dari pengertian diatas disimpulkan bahwa siklus akuntansi adalah suatu proses akuntansi yang dilakukan secara sistematis dalam membuat laporan keuangan.

Berikut ini adalah urutan dari proses akuntansi yaitu : - Identifikasi dan pengukuran transaksi keuangan

Semua transaksi keuangan yang dilakukan memerlukan bukti transaksi yang harus di catat. Berikut ini adalah beberapa bukti transaksi yang digunakan dalam perusahaan yaitu internal (bukti kas masuk, bukti kas keluar dan memo) dan eksternal (faktur, kwitansi, nota debit dan kredit, serta cek)

- Penjurnalan

Melakukan penjurnalan yang harus mengikuti mekanisme debit dan kredit. Jurnal adalah sebuah buku untuk mencatat entri asli dan transaksi dan kejadian tertentu. Jurnal terbagi menjadi dua yaitu jurnal umum dan jurnal khusus.

- Posting ke buku besar dan buku pembantu

Posting adalah pemindahan semua catatan dari jurnal ke buku besar berdasarkan jenis akun yaitu aset, kewajiban, ekuitas pemilik, pendapatan, dan biaya.

- Neraca saldo

Neraca saldo adalah daftar semua akun dengan debit dan saldo kredit. Neraca saldo disusun dengan 4 langkah yaitu: - tentukan saldo dari setiap akun, - daftar semua akun, tempatkan saldo debit dan saldo kredit dalam kolom terpisah, - jumlahkan debit dan kolom kredit secara terpisah, - bandingkan total debit dan kolom kredit.

- Penyesuaian dan metode penyusutan

Ketidaksesuaian antara beban yang di catat di awal dan diakhir mengakibatkan tidak dapat menghasilkan pengukuran yang akurat. Akuntansi akrual dan penyesuaian harus di catat sesuai dengan standar akuntansi keuangan.

- Neraca saldo setelah penyesuaian

Pembuatan neraca saldo yang ditambahkan beberapa akun yang muncul akibat penyesuaian.

Bentuknya sama persis dengan neraca saldo sebelumnya namun jumlah debit dan kredit harus sama.

- Laporan keuangan

Laporan keuangan adalah pernyataan yang merefleksikan kumpulan, tabulasi, dan simpulan akhir dari data akuntansi . laporan keuangan yang umum di buat pada akhir periode akuntansi ada 4 yaitu: - neraca : berisi semua akun riil dalam perusahaan (aktiva, kewajiban dan modal), - laba rugi : berisi akun nominal dalam perusahaan (pendapatan dan beban), - perubahan modal : memberikan informasi perusahaan saldo laba pemilik dari awal sampai akhir periode akuntansi, - laporan arus kas : laporan keuangan yang memberikan informasi aliran kas masuk dan kas keluar dalam perusahaan selama periode akuntansi tertentu.

- Jurnal penutup

Jurnal ini digunakan untuk menutup semua akun nominal yaitu pendapatan dan beban.

- Jurnal pembalik

Jurnal ini digunakan untuk membalik akun yang dibuat jurnal penyesuaian sehingga pembuatannya dengan membalik jurnal penyesuaian yang telah dibuat untuk biaya di bayar dimuka dan akurat.

Menurut Sujarweni (2015), Sistem Akuntansi adalah kumpulan elemen yaitu formulir, jurnal, buku besar, buku pembantu, dan laporan keuangan yang akan digunakan oleh manajemen untuk mencapai tujuan perusahaan.

Menurut Sujarweni (2015), Sistem Akuntansi terdiri dari input yang berupa transaksi yang dicatatkan dalam formulir (input) kemudian diproses dengan menjurnal, membuat buku besar, membuat buku pembantu dan hasil akhirnya (output) berupa laporan keuangan yang digunakan manajemen untuk mencapai tujuan perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa sistem akuntansi adalah suatu kumpulan elemen yang terdiri dari beberapa alat dan proses dalam pembuatan laporan keuangan untuk digunakan manajemen.

Menurut Wind (2008), Sistem informasi akuntansi adalah suatu sistem untuk mengumpulkan dan memproses data yang dipergunakan untuk pembuatan laporan keuangan, yang nantinya digunakan oleh pihak-pihak yang berkaitan.

Menurut Wind (2008), Sistem informasi akuntansi adalah sistem informasi yang menyediakan informasi yang dipakai oleh fungsi akuntansi (departemen atau bagian akuntansi) sistem ini mencangkup semua transaksi yang berhubungan dengan keuangan dalam perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu sistem yang melakukan kegiatan memproses data keuangan untuk digunakan oleh manajemen.

Menurut Sujarweni (2015), Jurnal adalah buku harian untuk mencatat semua transaksi secara kronologis yang memuat nama bersama besarnya rekening.

Menurut Wind (2008), Jurnal adalah buku untuk mencatat entri asli dari transaksi dan kejadian tertentu.

Berdasarkan pengertian diatasa dapat disimpulkan bahwa jurnal adalah sebuah buku yang digunakan untuk mencatat setiap transaksi yang di lakukan. Dalam aplikasi yang dibuat menggunakan jurnal umum.

3. Analisa

3.1 Analisa Kebutuhan Informasi

Dalam mendukung pengembangan sistem informasi dibutuhkannya segala kebutuhan akan sistem informasi tersebut. Seperti hal-hal apa saja yang dibutuhkan dalam sistem yang dibuat sehingga dapat mengambil suatu keputusan untuk pengembangan selanjutnya.

Perancangan dan pengembangan sistem memiliki tujuan untuk memperoleh hasil yang cepat dan tepat dalam pengambilan keputusan serta meningkatkan kualitas kerja. Dalam hal ini dibutuhkannya peralatan yang mendukung dalam pembuatan sistem sehingga dapat memperoleh informasi yang lengkap.

Dalam pembuatan sistem informasi penjualan kredit pada Pt Prioritas ini menggunakan bahasa pemograman PHP dan MySql, serta membutuhkan perangkat keras (Hardware) dan perangkat lunak (Software)

Analisis masukan dan keluaran dari sistem informasi akuntansi ini, dokumen-dokumen yang dijadikan masukan terdiri dari:

1. Data Pengguna/Pegawai 2. Data Barang

3. Data Transaksi Pembelian 4. Data Transaksi Penjualan

Sedangkan laporan-laporan yang akan diusulkan sebagai keluaran dari aplikasi ini terdiri dari :

1. Laporan Penjualan 2. Laporan Pembelian 3. Laporan Keuangan/Jurnal

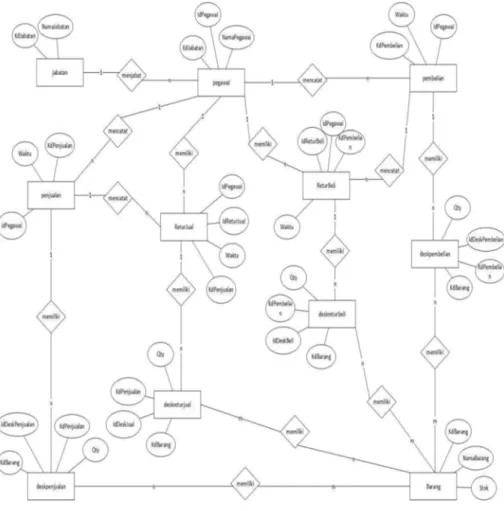

Gambar 3.1 ERD Sistem Informasi Akuntansi Pada PT Prioritas

Pada Sistem Informasi Akuntansi ini memiliki erd, dimana di dalam erd ini terdapat 11 entitas yang saling berhubungan satu sama lain. Yaitu jabatan, pegawai, pembelian, desk pembelian, desk penjualan, retur beli, retur jual, desk retur beli, desk retur jual dan barang. Relasi/Kardinalitas dalam erd ini menggunakan One To Many (Satu ke Banyak) dan Many To Many (Banyak ke Banyak).

3.2 Model Proses

Diagram arus data atau yang disebut juga dengan Diagram Flow Diagram (DFD) sering digunakan untuk menggambarkan suatu sistem yang telah ada atau yang sistem baru yang akan di kembangkan

secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir atau lingkungan fisik dimana data tersebut akan disimpan.

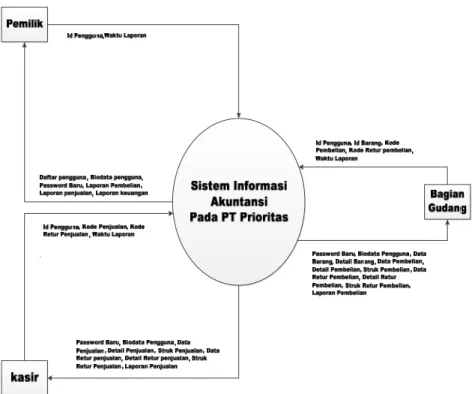

Gambar 3.2 Diagram Konteks Sistem Informasi Akuntansi pada PT Prioritas

Dalam diagram konteks ini terdapat beberapa pihak yang terkait yang digambarkan secara umum, yaitu kasir, gudang, dan pemilik. Kasir berfungsi mengelola bagian transaksi penjualan, gudang berfungsi mengelola bagian transaksi pembelian serta pemilik berfungsi mengontrol setiap transaksi yang dilakukan.

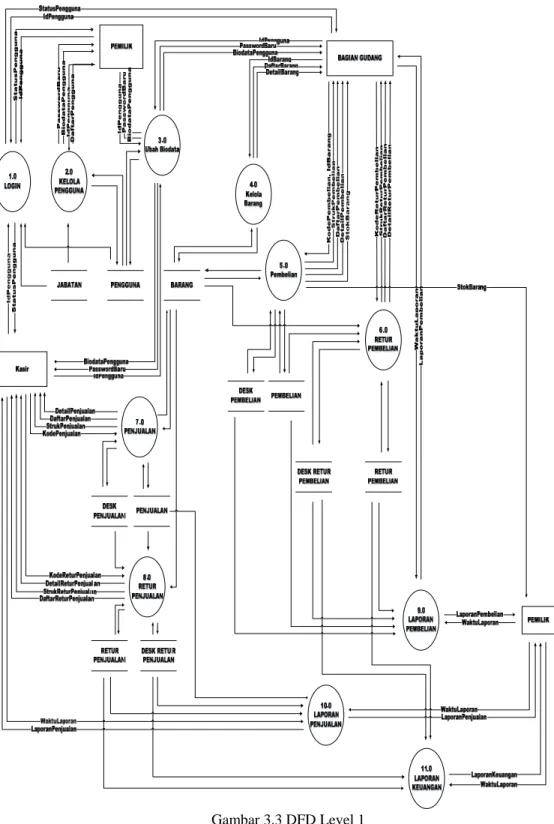

Gambar 3.3 DFD Level 1

Penggambaran Sistem DFD merupakan hasil dari penjabaran diagram konteks sehingga dapat diketahui proses-proses yang dilakukan diantaranya sebagai berikut :

Proses 1.0, merupakan proses login. Memasukan data pengguna ke dalam tabel pengguna.

Proses 2.0, merupakan proses kelola pengguna. Mengelola data pengguna yang ada di dalam tabel pengguna.

Proses 3.0, merupakan proses ubah data biodata. Melakukan pengubahan data di tabel pengguna jika terjadi kesalahan dalam pemasukan data.

Proses 4.0, merupakan kelola barang. Mengelola data barang yang ada di dalam tabel barang Proses 5.0, merupakan proses pembelian. Mengelola data transaksi pembelian barang di dalam tabel pembelian.

Proses 6.0, merupakan proses return pembelian. Mengelola data pengembalian barang yang sudah di beli terdapat dalam tabel return pembelian.

Proses 7.0, merupakan proses penjualan. Mengelola data transaksi penjualan barang di dalam tabel penjualan.

Proses 8.0, merupakan proses return penjualan. Mengelola data pengembalian barang yang sudah di jual terdapat dalam tabel return penjualan.

Proses 9.0, merupakan proses laporan pembelian. Laporan yang berisi transaksi pembelian.

Proses 10.0, merupakan proses laporan penjualan. Laporan yang berisi transaksi penjualan.

Proses 11.0, merupakan proses laporan keuangan, laporan yang berisi keuangan dari setiap transaksi yang dilakukan.

4. Hasil dan Pembahasan 4.1 Implementasi Database

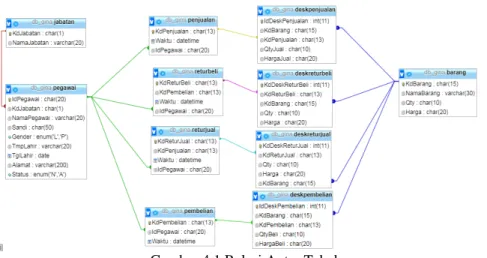

Relasi antar tabel adalah hubungan antar tabel satu dengan yang lainnya sehingga dapat memudahkan dalam pembacaan tabel. Berikut ini adalah gambar relasi tabel.

Gambar 4.1 Relasi Antar Tabel

4.2 Implementasi Sistem

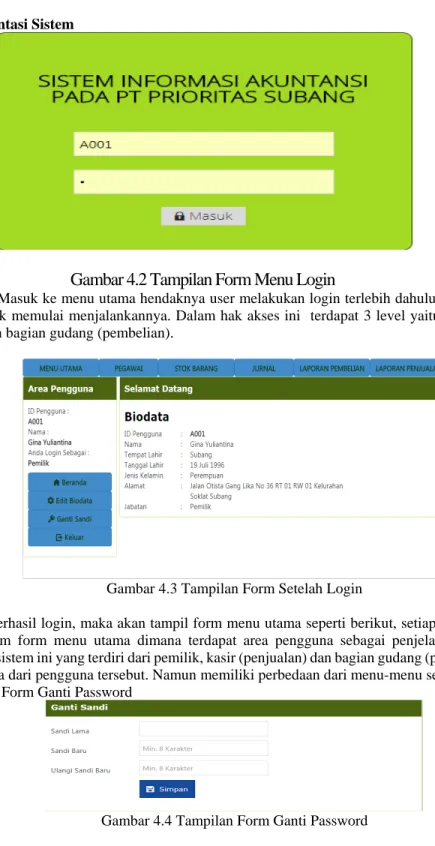

Gambar 4.2 Tampilan Form Menu Login

Sebelum Masuk ke menu utama hendaknya user melakukan login terlebih dahulu, agar memiliki hak akses untuk memulai menjalankannya. Dalam hak akses ini terdapat 3 level yaitu pemilik, kasir (penjualan) dan bagian gudang (pembelian).

Gambar 4.3 Tampilan Form Setelah Login

Setelah berhasil login, maka akan tampil form menu utama seperti berikut, setiap level memiliki kesamaan dalam form menu utama dimana terdapat area pengguna sebagai penjelasan siapa yang menggunakan sistem ini yang terdiri dari pemilik, kasir (penjualan) dan bagian gudang (pembelian) serta terdapat biodata dari pengguna tersebut. Namun memiliki perbedaan dari menu-menu setiap level nya.

Tampilan Form Ganti Password

Gambar 4.4 Tampilan Form Ganti Password

Form Ganti Password berfungsi apabila pegawai ingin menganti passwordnya agar dapat lebih aman dalam penggunaan sistem ini.

Tampilan Form Data Pegawai

Gambar 4.5 Tampilan Form Data Pegawai

Form Daftar Pegawai ini digunakan oleh pemilik untuk mengolah data pegawai yang ada di dalam perusahaan.

Tampilan Form Tambah Pegawai

Gambar 4.6 Tampilan Form Tambah Pegawai

Form Tambah Pegawai ini digunakan oleh pemilik untuk menambahkan data pegawai pada perusahaan.

Tampilan Form Edit Biodata

Gambar 4.7 Tampilan Form Edit Biodata

Form Edit Biodata di gunakan oleh semua level baik pemilik, kasir (penjualan), dan bagian gudang (pembelian), untuk mengubah biodatanya apabila terdapat kesalahan pemasukan data.

Tampilan Form Reset Password

Gambar 4.8 Tampilan Form Reset Password

Form Reset Password ini berfungsi untuk menghapus password, sehingga memungkinkan tidak dapat mengakses sistem ini.

Tampilan Form Data Barang

Gambar 4.9 Tampilan Form Data Barang

Form Daftar Barang ini digunakan oleh pemilik untuk melihat dan mencari data barang yang dibutuhkan.

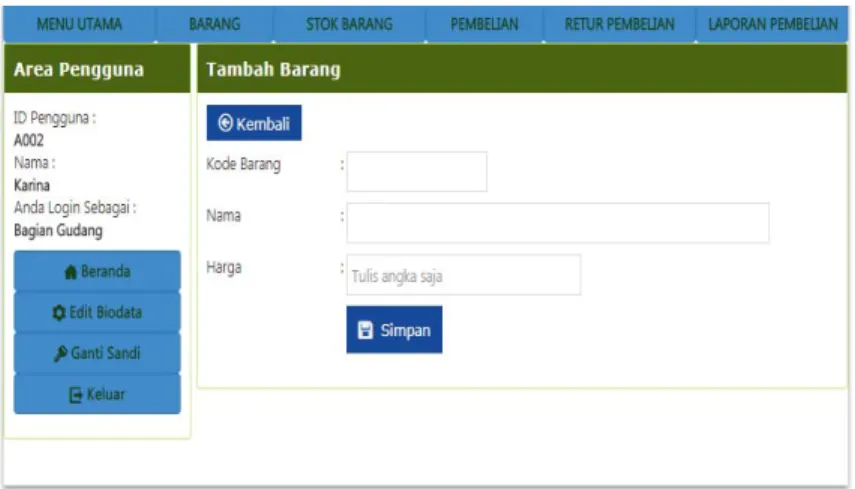

Tampilan Form Tambah Barang

Gambar 4.10 Tampilan Form Tambah Barang

Form Tambah Barang digunakan oleh bagian gudang (pembelian) untuk memasukan dan menambahkan data barang yang dibeli dalam proses transaksi.

Tampilan Form Lihat Detail Barang

Gambar 4.11 Tampilan Form Lihat Detail Barang

Form Lihat Detail barang digunakan oleh semua level untuk melihat data detail suatu barang yang ada.

Tampilan Form Ubah Data Barang

Gambar 4.12 Tampilan Form Ubah Data Barang

Form Ubah Data barang digunakan oleh bagian gudang (pembelian) dalam mengubah data barang apabila terjadi kesalahan.

Tampilan Form Data pembelian

Gambar 4.13 Tampilan Form Data Pembelian

Form Data Pembelian ini digunakan oleh bagian gudang (pembelian) untuk melihat dan mengolah data pembelian apabila terjadi transaksi pembelian.

Tampilan Form Laporan Pembelian

Gambar 4.12 Tampilan Form Laporan Pembelian

Form Laporan Pembelian digunakan oleh bagian gudang (pembelian) dan pemilik untuk melihat laporan pembelian dari mulai tahunan, bulanan, harian dan rentang waktu tertentu.

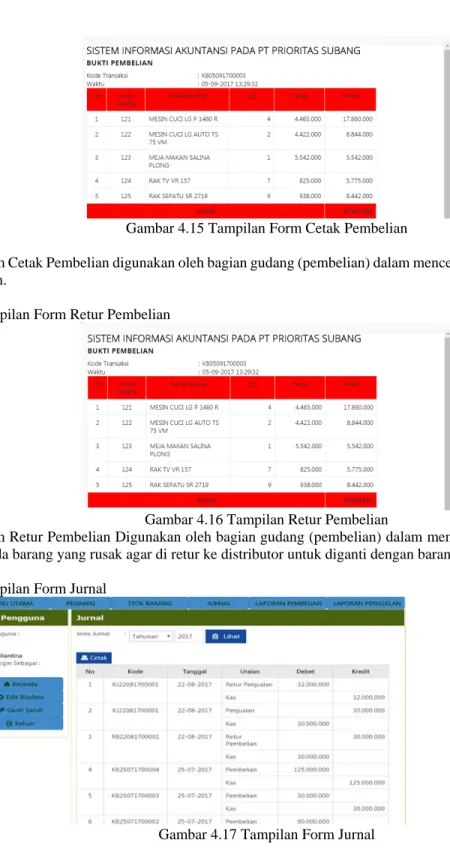

Tampilan Form Cetak Pembelian

Gambar 4.15 Tampilan Form Cetak Pembelian

Form Cetak Pembelian digunakan oleh bagian gudang (pembelian) dalam mencetak bukti transaksi pembelian.

Tampilan Form Retur Pembelian

Gambar 4.16 Tampilan Retur Pembelian

Form Retur Pembelian Digunakan oleh bagian gudang (pembelian) dalam mengolah data barang apabila ada barang yang rusak agar di retur ke distributor untuk diganti dengan barang yang bagus.

Tampilan Form Jurnal

Gambar 4.17 Tampilan Form Jurnal

Form Jurnal digunakan oleh pemilik untuk melihat laporan keuangan atau jurnal dari setiap transaksi yang dilakukan oleh bagian gudang (pembelian) dan kasir (penjualan) secara harian, bulanan, tahunan dan rentang waktu tertentu.

Tampilan Form Cetak Jurnal

Gambar 4.18 Tampilan Form Cetak Jurnal

Tampilan Cetak Jurnal berguna untuk melihat kembali jurnal yang akan di cetak oleh pemilik.

Tampilan Form Stok Barang

Gambar 4.19 Tampilan Form Stok Barang

Form Stok Barang digunakan oleh bagian gudang (pembelian) dan pemilik untuk melihat stok barang yang masih tersedia.

Tampilan Form Data Penjualan

Gambar 4.20 Tampilan Form Data Penjualan

Form Data Penjualan digunakan oleh kasir (penjualan) untuk melihat atau mengolah data penjualan apabila terjadi transaksi penjualan.

Tampilan Form Laporan Penjualan

Gambar 4.21 Tampilan Form Laporan penjualan

Form Laporan Penjualan digunakan oleh kasir (Penjualan) dan pemilik untuk melihat laporan penjualan dari mulai tahunan, bulanan, harian dan rentang waktu tertentu.

Tampilan Form Cetak Penjualan

Gambar 4.22 Tampilan Form Cetak Penjualan

Form Cetak Penjualan digunakan oleh kasir (penjualan) dalam mencetak penjualan sebagai bukti transaksi penjualan.

Form Retur Penjualan digunakan oleh bagian kasir (penjualan) dalam mengolah data barang yang di jual apabila ada pembeli yang komplain mengenai barang yang rusak agar di berikan bukti retur untuk keputusannya berdasarkan pemilik.

5. Kesimpulan

- Aplikasi ini dibuat untuk menyelesaikan masalah yang terjadi dari segi perhitungan transaksi penjualan dan pembelian menjadi lebih cepat sehingga dapat mempermudah dalam kegiatan operasionalnya.

- Aplikasi ini dibuat untuk menyelesaikan masalah yang terjadi dari segi pemasukan transaksi penjualan dan pembelian menjadi lebih baik sehingga dapat memudahkan dalam pencarian data dan penyimpanan data.

- Aplikasi ini dibuat dalam pembuatan laporan keuangan menjadi lebih lengkap sehingga dapat mempermudah dalam mengambil suatu keputusan.

- Mendapatkan penyimpanan data yang lebih baik dimana pengarsipan data tersimpan di dalam database sehingga tidak akan hilang ataupun rusak.

Pustaka

Sujarweni, V.Wiratna 2015, Sistem Informasi Akuntansi, Pustaka Baru Press , Jakarta.

Wind S.E, Ajeng, 2008 Buku Saku Akuntansi Edisi Paling Lengkap Secara Otodidak, Laskar Aksara Jakarta Timur.

MADCOMS 2016, Pemrograman PHP dan MY SQL Untuk Pemula, Andi Offset Yogyakarta.

Mardiani, Eri – Rahmasyah, Nur et all 2016, Kumpulan Latihan SQL Studi Kasus Penjualan Menggunakan Xampp, PT Elex Media Komputindo Kelompok Gramedia Jakarta

Saputra, Agus 2017, PHP GILA Trik Dahsyat Menjadi Master PHP, CV ASFA, Software Development, IT & Publishing Cirebon

Kadir, Abdul dan Triwahyuni, Terra Ch, Pengantar Teknologi Informasi 2013, CV Andi Offset Yogyakarta

Sutanta, Edhy 2011, Basis Data Dalam Tinjauan Konseptual, Andi Offset Yogyakarta Jogianto2, HM 2005, Sistem Teknologi Informasi, Andi Offset Yogyakarta

Dudung, 2015, Pengertian dan Fungsi Sistem Informasi Menurut Para Ahli http://www.dosenpendidikan.com/12-pengertiandan-fungsi-sistem-informasi-menurut-para- ahli/ di akses pada 04/04/2015 (04-04 2017)

Prambudi S.Kom, Edu, 2015, Pengertian Sistem Informasi http://dosenit.com/kuliah-it/sistem- informasi/pengertian-sistem-informasi di akses pada 19 september 2015 at 04:27 (06-04-2017) Ryusnita, 2017, Definisi Flowchart Menurut Para Ahli

http://definisimenurutparaahli.blogspot.co.id/2017/05/5-definisi-flowchart-menurut-para- ahli.html di akses pada 06 mei-2017 at 22:53

Admin I, 2016, Pengertian Tujuan dan Ruang Lingkup http://www.markijar.com/2016/01/pengertian- tujuan-dan-ruang-lingkup.html diakses pada 13 Januari 2016 (10-04-2017)

Bang ToPu, 2010, Konsep Dasar PHP http://tutorial-pembelajaran.blogspot.co.id/2010/02/konsep- dasar-PHP.html diakses pada 02 februari 2010 (12-04-2017)