ANALISIS PENGARUH ROA, ROE, NPM TERHADAP NILAI

PERUSAHAAN PADA PT. GARUDA INDONESIA (PERSERO)

Tbk.

Lintang Ardhie Hafiizh Qodr Al Haqqi, Cholifah, Enny Istanti

Prodi Manajemen Fakultas Ekonomi, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Pentingnya nilai perusahaan bagi sebuah perusahaan go public dalam memperoleh investor membuat peneliti tertarik untuk menganalisa beberapa faktor yang mempengaruhi nilai perusahaan. Penelitian ini bertujuan untuk menganalisa pengaruh ROA, ROE, NPM terhadap nilai perusahaan. Data penelitian sebanyak 16 laporan keuangan triwulan PT. Garuda Indonesia (Persero) Tbk periode 2012-2015 dengan menggunakan metode teknik analisis kuantitatif dan regresi berganda. Hasil penelitian menunjukkan bahwa variabel ROA, ROE, NPM secara simultan berpengaruh signifikan terhadap Nilai Perusahaan. Secara parsial ROA berpengaruh secara signifikan dan dominan, ROE tidak berpengaruh namun signifikan, dan NPM tidak berpengaruh dan tidak signifikan terhadap Nilai Perusahaan.

Kata kunci: ROA, ROE, NPM, Nilai perusahaan

The importance of corporate value for a go public companies in obtaining investors makes researchers interested to analyze several factors that affect the value of the company. This study aims to analyze the effect of ROA, ROE, NPM on corporate value. The data research is 16 quarterly financial report of PT. Garuda Indonesia (Persero) Tbk period 2012-2015 using quantitative and multiple regression analysis techniques. The results showed that ROA, ROE, NPM simultaneously significantly influence the Company Value. Partially ROA has significant and dominant effect, ROE hasn’t effect but significant, and NPM has no effect and not significant to Company Value.

Keywords: ROA, ROE, NPM, Value of the company PENDAHULUAN

Pada era globalisasi seperti saat ini, ada berbagai cara yang dimiliki perusahaan untuk mempertahankan atau bahkan menunjukkan eksistensinya. Tidak terkecuali dalam hal mencari modal dan investor untuk perusahaan itu sendiri. Dalam hal ini pastinya para investor akan mencari perusahaan dengan nilai yang tinggi. Maka tujuan perusahaan dilihat dari manajemen keuangan

adalah untuk meningkatkan nilai perusahaan. Hal ini juga berlaku bagi perusahaan-perusahaan yang ada di Indonesia. Mereka akan terus mencoba untuk menarik para investor untuk mendanai perusahaan.

Oleh karena itu manajemen keuangan memiliki pengaruh yang sangat signifikan bagi perusahaan dan seorang manajer keuangan dituntut untuk dapat menjalankan manajemen keuangan dengan baik. Hal ini bertujuan agar perusahaan dapat melaksanakan kegiatan operasional perusahaan dengan lebih efektif dan efisien.

Selain itu, perusahaan juga memerlukan analisis terhadap laporan keuangan untuk mengetahui seberapa efisien perusahaan dalam memaksimalkan sumber daya yang dimiliki untuk memperoleh laba yang di inginkan. Karena profitabilitas (ROA, ROE dan NPM) juga menjadi salah satu refleksi dari nilai perusahaan itu sendiri.

Tabel 1

ROA, ROE, NPM, Dan Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk Periode 2012-2015

TAHUN TRIWULAN RETURN ON ASSETS (ROA) RETURN ON EQUITY (ROE) NET PROFIT MARGIN (NPM) NILAI PERUSAHAAN (PBV) 2012 1 -0,005 -0,012 -0,015 0,130 2 -0,001 -0,002 -0,001 0,267 3 0,026 0,057 0,024 0,299 4 0,044 0,099 0,032 0,348 2013 1 -0,013 -0,031 -0,042 0,089 2 -0,004 -0,009 -0,006 0,117 3 -0,008 -0,020 -0,008 0,135 4 0,019 0,051 0,015 0,144 2014 1 -0,066 -0,200 -0,239 0,020 2 -0,069 -0,203 -0,122 0,022 3 -0,069 -0,211 -0,078 0,028 4 -0,120 -0,406 -0,095 0,084 2015 1 0,004 0,014 0,013 0,037 2 0,009 0,033 0,016 0,059 3 0,017 0,059 0,018 0,056 4 0,024 0,082 0,020 0,107 Sumber: Peneliti (2017)

Berdasarkan data pada Tabel 1, dapat dilihat bahwa nilai perusahaan PT. Garuda Indonesia (Persero) Tbk berada pada angka yang sangat rendah. Oleh karena itu, maka sangat penting bagi PT. Garuda Indonesia (Persero) Tbk sebagai salah satu perusahaan penerbangan terbesar di Indonesia untuk meningkatkan nilai perusahaannya agar perusahaan dapat terus eksis dan bersaing dengan competitor yang lain.

Return On Assets (ROA) adalah rasio yang menunjukan hasil (return) atas

jumlah aktiva yang digunakan dalam perusahaan (Kasmir, 2012:201). Munawir (2007:89) menjelaskan bahwa besarnya Return On Asset (ROA) dipengaruhi oleh dua faktor yaitu:

1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

Return On Equity (ROE) adalah rasio untuk mengukur laba bersih sesudah

pajak dengan modal sendiri (Kasmir, 2013:204). Menurut Keown et.al (2001:105) untuk meningkatkan tingkat pengembalian ekuitas dapat diperoleh dengan cara sebagai berikut:

1. Meningkatkan penjualan tanpa meningkatkan beban dan biaya secara proposional.

2. Mengurangi harga pokok penjualan atau beban operasi perusahaan.

3. Meningkatkan penjualan secara relatif atas dasar nilai aktiva, baik dengan meningkatkan penjualan atau mengurangi jumlah investasi pada aktiva perusahaan.

4. Meningkatkan penggunaan hutang secara relatif terhadap ekuitas, sampai titik yang tidak membahayakan kesejahteraan keuangan perusahaan

Net Profit Margin (NPM) merupakan rasio yang digunakan untuk

2015:235). Menurut Kadir dan Phang (2012) bahwa Faktor –faktor yang mempengaruhi Net Profit Margin adalah sebagai berikut:

1. Current Ratio / Rasio lancer 2. Debt rasio / Rasio hutang

3. Sale growth / Pertumbuhan penjualan

4. Inventory turnover rasio/ Perputaran persediaan 5. Receible turnover rasio / Rasio perputaran piutang

6. Working capital turnover rasio/ Rasio perputaran modal kerja

Nilai Perusahaan adalah sebuah nilai pasar dari perusahaan itu (Rika dan Islahudin, 2008:7). Dalam melakukan penilaian terhadap nilai saham perusahaan terdapat tiga jenis penilaian penting. Penilaian tersebut adalah penilaian atas nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value) (Jogiyanto,2003 dalam Alicia 2013). Price to Book Value merupakan rasio yang dapat digunakan untuk mengukur nilai perusahaan.

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis apakah variabel Return On Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) secara simultan berpengaruh terhadap Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk.

2. Untuk mengetahui dan menganalisis apakah variabel Return On Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) secara parsial berpengaruh signifikan terhadap Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk.

3. Untuk mengetahui dan menganalisis diantara variabel Return On Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) variabel manakah yang berpengaruh dominan terhadap Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk.

Dari perumusan masalah yang telah dikemukakan diatas, maka peneliti mengajukan hipotesis sebagai berikut:

Hipotesis 1: Return On Assets (ROA), Return On Equity (ROE), dan Net Profit

Margin (NPM) berpengaruh secara simultan terhadap Nilai

Perusahaan PT. Garuda Indonesia (Persero) Tbk.

Hipotesis 2: Return On Assets (ROA), Return On Equity (ROE), dan Net Profit

Margin (NPM) berpengaruh secara parsial terhadap Nilai Perusahaan

PT. Garuda Indonesia (Persero) Tbk.

Hipotesis 3: Return On Assets (ROA) merupakan variabel yang berpengaruh secara dominan terhadap Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk.

METODE PENELITIAN

Penelitian ini merupakan penelitian analisis (analytical research) dengan menggunakan pendekatan kuantitatif. Dalam penelitian ini akan dijelaskan hubungan antara variabel bebas Return On Assets (X1), Return On Equity (X2) dan

Net Profit Margin (X3) terhadap variabel terika Nilai Perusahaan (Y).

Populasi dalam penelitian ini yaitu laporan keuangan PT. Garuda Indonesia (Persero) Tbk. Sampel yang digunakan dalam penelitian ini adalah data pendapatan, data laporan laba rugi, data aset, data ekuitas, dan data saham yang dimiliki oleh PT. Garuda Indonesia (Persero) Tbk selama periode 2012-2015.

Teknik pengambilan sampel menggunakan metode Purposive Sampling dimana pengambilan sampel menggunakan pertimbangan tertentu dengan kriteria sebagai berikut:

a. Perusahaan menerbitkan laporan keuangan tahunan yang telah di audit periode 2011 sampai 2015 di website PT. Garuda Indonesia (Persero) Tbk.

b. Perusahaan menerbitkan laporan keuangan triwulan periode 2011 sampai 2015 di website PT. Garuda Indonesia (Persero) Tbk.

c. Ketersediaan dan kelengkapan data sesuai dengan variabel-variabel yang dibutuhkan selama proses penelitian.

d. Apabila perusahaan tidak menerbitkan laporan keuangan triwulan pada periode yang ditentukan oleh peneliti, maka akan dikeluarkan.

Teknik Pengujian dan analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Uji Validitas

Merupakan suatu ukuran yang menunjukan tingkat-tingkat kevalidan suatu instrument. (Sudjana, 2010:89).

2. Uji Reliabilitas

Menunjukan pengertian bahwa suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpulan data karena instrumen tersebut sudah baik (Sudjana, 2011:92). Metode yang digunakan dalam pengujian reliabilitas dalam penelitian ini adalah metode Cronbach Alpha atau Koefisien Alpha. 3. Analisis deskriptif

Merupakan statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2009:206).

4. Analisis Regresi Linear Berganda

Merupakan teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh variabel bebas terhadap variabel terikat dengan skala pengukuran interval atau rasio dalam suatu persamaan linier.

HASIL PENELITIAN DAN PEMBAHASAN Tabel 2 Uji Validitas

Variabel Cronbach's Alpha if Item

Deleted Keterangan

Return On Assets (X1) 0,772 Valid

Return On Equity (X2) 0,757 Valid

Net Profit Margin (X3) 0,743 Valid

Nilai Perusahaan (Y) 0,834 Valid

Hasil pengujian dinyatakan dengan rhitung > 0,30 maka data penelitian dapat dinyatakan valid. Tabel 2 menunjukkan bahwa keseluruhan variabel dalam penelitian ini telah valid dan dapat dilanjutkan untuk penelitian tahap selanjutnya.

Tabel 3 Uji Reliabilitas

Cronbach's Alpha N of Items Keterangan

0,824 4 Reliabel

Sumber: Peneliti (2017)

Jika hasil Cronbach’s Alpha α > 0,60 maka semua data penelitian dapat dinyatakan reliabel. Tabel 3 diatas menunjukkan bahwa semua variabel dinyatakan reliabel karena koefisien Cronbach’s Alpha > 0,60.

Tabel 4 Analisis Deskriptif

Variabel N Minimum Maximum Mean Std. Deviasi

ROA (X1) 16 -0,12 0,044 -0,0133 0,044481

ROE (X2) 16 -0,406 0,099 -0,0437 0,138747 NPM (X3) 16 -0,239 0,032 -0,0293 0,072337 Nilai Perusahaan (Y) 16 0,02 0,348 0,12138 0,10057 Sumber: Peneliti (2017)

Berdasarkan tabel 4, dapat diketahui bahwa jumlah data yang menjadi sampel adalah 16 data yang diambil dari laporan keuangan triwulanan PT. Garuda Indonesia (Persero) Tbk periode 2012-2015. Adapun hasil dari perhitungan analisis deskriptif dengan program SPSS 23 adalah sebagai berikut:

Nilai terendah dari Return On Assets (ROA) tahun 2012-2015 adalah sebesar -0,120, nilai tertinggi sebesar 0,044, dan nilai rata-rata sebesar -0,1325. Nilai terendah dari Return On Equity (ROE) tahun 20122015 adalah sebesar -0,406, nilai tertinggi 0,099, dan nilai rata-rata sebesar -0,4369. Nilai terendah Net

Profit Margin (NPM) tahun 2012-2015 adalah sebesar -0,239, nilai tertinggi

0,032, dan nilai rata-rata sebesar -0,2925. Nilai terendah dari Nilai Perusahaan tahun 2012-2015 adalah sebesar 0,020, nilai tertinggi 0,348, dan nilai rata-rata sebesar 0,12138.

Tabel 5

Analisis Regresi Linear Berganda

Variabel Koefisien Regresi

Nilai

t-Hitung Signifikansi Keterangan

Konstanta 0,125 7,384 0,000 -

Return On Assets 14,633 4,168 0,001 Signifikan

Return On Equity -4,259 -3,972 0,002 Signifikan

Net Profit Margin -0,131 -0,346 0,735 Tidak Signifikan

Sumber: Peneliti (2017)

Berdasarkan tabel 5, persamaan regresi yang dihasilkan adalah:

Y = 0,125 + 14,633 X1 + -4,259 X2 + -0,131 X3

Interpretasi dari persamaan regresi berganda diatas adalah sebagai berikut: a. Konstanta (β0) = 0,125 yang menunjukkan bahwa besarnya pengaruh semua

variabel bebas terhadap variabel terikat, dimana apabila variabel bebas = 0 maka nilai dari Nilai Perusahaan sebesar 0,125.

b. Nilai koefisien Return On Assets (ROA) (β1) sebesar 14,633 dengan arah positif menunjukkan bahwa jika nilai ROA meningkat satu satuan maka akan meningkatkan Nilai Perusahaan sebesar 14,633 dengan asumsi variabel lain konstan.

c. Nilai koefisien Return On Equity (ROE) (β2) sebesar -4,259 dengan arah negatif menunjukkan bahwa jika nilai ROE meningkat satu satuan maka akan menurunkan Nilai Perusahaan sebesar -4,259 dengan asumsi variabel lain konstan.

d. Nilai koefisien Net Profit Margin (NPM) (β3) sebesar -0,131 dengan arah negatif menunjukkan bahwa jika nilai NPM meningkat satu satuan maka akan menurunkan Nilai Perusahaan sebesar -0,131 dengan asumsi variabel lain konstan.

Tabel 6 Uji Simultan

Model Sum of Squares df Mean Square F Sig.

1 Regression 0,107 3 0,036 9,674 0,002

Residual 0,044 12 0,004

Total 0,152 15

Berdasarkan tabel 6 diatas, hasil uji statistik F menunjukkan nilai Fhitung sebesar 9,674 sedangkan nilai Ftabel (dengan tingkat signifikansi α sebesar 0,05, derajat bebas regresi sebesar 3 dan derajat bebas residual sebesar 12) adalah sebesar 3,49 dengan tingkat signifikansi sebesar 0,002. Karena nilai Fhitung > Ftabel (9,674 > 3,49) dan tingkat signifikansi lebih kecil dari 0,05 (0,002 < 0,05), maka dapat disimpulkan bahwa variabel bebas Return On Assets (X1), Return On

Equity (X2), dan Net Profit Margin (X3) berpengaruh secara simultan dan signifikan terhadap variabel terikatnya yaitu Nilai Perusahaan (Y). Hal ini juga berarti bahwa hipotesis 1 diterima.

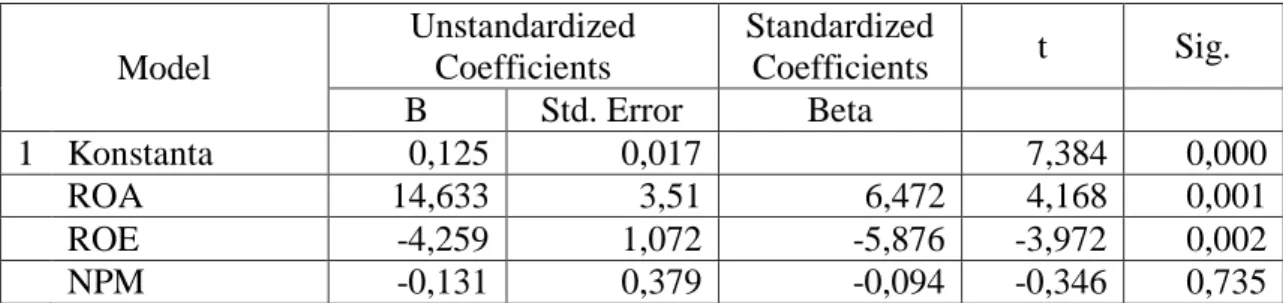

Tabel 7 Uji Parsial

Sumber: Peneliti (2017)

Penelitian ini merupakan uji dua arah dengan taraf signifikansi α sebesar 0,05 (maka nilai α pada tabel adalah 0,025) dan df (n=16, k=3, df=n-k=13) maka nilai ttabel adalah 2,16037. Berdasarkan tabel 6 diatas menunjukkan bahwa variabel bebas Return On Assets (X1) memiliki thitung sebesar 4,168 sedangkan ttabel sebesar 2,16037 dengan tingkat signifikansi sebesar 0,001 serta nilai koefisien beta (β) positif sebesar 6,472. Karena nilai thitung > ttabel (4,168 > 2,16037) dan tingkat signifikansinya dibawah 0,05 (0,001 < 0,05), maka dapat disimpulkan bahwa variabel bebas Return On Assets (X1) secara parsial berpengaruh dan signifikan terhadap variabel terikat Nilai Perusahaan (Y). Hal ini berarti bahwa hipotesis 2 diterima.

Variabel bebas Return On Equity (X2) memiliki thitung sebesar -3,972 sedangkan ttabel sebesar 2,16037 dengan tingkat signifikansi sebesar 0,002 dan nilai koefisien beta (β) yang bernilai negatif sebesar -5,876. Karena nilai thitung < ttabel (-3,972 < 2,16037) dan tingkat signifikansinya dibawah 0,05 (0,002 < 0,05), maka dapat disimpulkan bahwa variabel bebas Return On Equity (X2) secara

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 Konstanta 0,125 0,017 7,384 0,000 ROA 14,633 3,51 6,472 4,168 0,001 ROE -4,259 1,072 -5,876 -3,972 0,002 NPM -0,131 0,379 -0,094 -0,346 0,735

parsial tidak berpengaruh namun signifikan terhadap variabel terikat Nilai Perusahaan (Y). Hal ini berarti bahwa hipotesis 2 ditolak.

Variabel bebas Net Profit Margin (X3) memiliki thitung sebesar -0,346 sedangkan ttabel sebesar 2,16037 dengan tingkat signifikansi sebesar 0,735 dan nilai koefisien beta (β) yang bernilai negatif sebesar -0,094. Karena nilai thitung < ttabel (-0,346 < 2,16037) dan tingkat signifikansinya diatas 0,05 (0,735 > 0,05), maka dapat disimpulkan bahwa variabel bebas Net Profit Margin (X3) secara parsial tidak berpengaruh dan tidak signifikan terhadap variabel terikat Nilai Perusahaan (Y). Hal ini berarti bahwa hipotesis 2 ditolak.

Berdasarkan tabel 6 diatas, juga dapat diketahui bahwa nilai koefisien Beta (β) untuk Return On Assets (X1) adalah sebesar 6,472, Return On Equity (X2) sebesar -5,876, Net Profit Margin (X3) sebesar -0,094 serta nilai koefisien regresi

Return On Assets (X1) sebesar 14,633, Return On Equity (X2) sebesar -4,259, dan

Net Profit Margin (X3) sebesar -0,131. Dengan demikian maka dapat disimpulkan bahwa variabel Return On Assets (X1) memiliki pengaruh yang dominan terhadap Nilai Perusahaan (Y) dimana variabel Return On Assets (X1) mempunyai pengaruh secara positif dan signifikan. Hal ini berarti bahwa hipotesis 3 diterima.

SIMPULAN

Penelitian ini bertujuan untuk menganalisis pengaruh antara Return On

Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) terhadap

Nilai Perusahaan. Berdasarkan penelitian yang telah dilakukan maka dapat diperoleh kesimpulan sebagai berikut:

1. Terdapat pengaruh secara simultan atau bersama-sama antara Return On

Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM)

terhadap Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk periode 2012-2015. Hal ini ditunjukkan dengan nilai Fhitung yang diperoleh lebih besar dari Ftabel (9,674 > 3,49) serta nilai koefisien signifikansi yang diperoleh adalah sebesar = 0,002 lebih kecil dari nilai koefisien α = 0,05.

2. Terdapat pengaruh secara parsial antara Return On Assets (ROA) terhadap Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk periode 2012-2015. Hal

ini ditunjukkan dengan nilai thitung yang diperoleh lebih besar dari ttabel (4,168 > 2,16037) serta nilai koefisien signifikansi ROA sebesar 0,001 pada taraf signifikansi 5%. Kemudian tidak terdapat adanya pengaruh antara Return On

Equity (ROE) terhadap Nilai Perusahaan PT. Garuda Indonesia (Persero) Tbk

periode 2012-2015. Hal ini ditunjukkan dengan nilai thitung yang diperoleh lebih kecil dari ttabel (-3,972 < 2,16037), namun tingkat signifikansinya sebesar 0,002 lebih kecil dari tingkat koefisiensi α = 0,05. Sedangkan Net Profit

Margin (NPM) tidak berpengaruh dan tidak signifikan terhadap Nilai

Perusahaan PT. Garuda Indonesia (Persero) Tbk periode 2012-2015. Hal ini ditunjukkan dengan nilai thitung yang diperoleh lebih kecil dari ttabel (-0,346 < 2,16037) dan tingkat signifikansinya sebesar 0,735 pada taraf signifikansi 5%. 3. Diperoleh persamaan regresi linear berganda sebagai berikut Y = 0,125 +

14,633 X1 - 4,259 X2 - 0,131 X3. Sehingga dapat dilihat bahwa variabel yang paling berpengaruh (dominan) terhadap nilai perusahaan PT. Garuda Indonesia (Persero) Tbk periode 2012-2015 adalah variabel Return On Assets dengan nilai koefisien regresi sebesar 14,633 dan nilai koefisien beta (β) positif sebesar 6,472.

SARAN

Berdasarkan hasil pembahasan dan kesimpulan yang diperoleh, maka dapat dikemukakan beberapa saran sebagai berikut:

1. Bagi perusahaan disarankan agar meningkatkan nilai Return On Assets (ROA) dengan memaksimalkan aset yang dimiliki. Ada beberapa cara yang dapat dilakukan diantaranya dengan menyewakan aset-aset yang dimiliki perusahaan, dengan besarnya aset yang dimiliki perusahaan dapat digunakan sebagai jaminan untuk memperoleh pinjaman dari investor, selain itu juga dapat dilakukan penjualan atas aset-aset yang sudah habis umurnya yang hasilnya dapat digunakan untuk pengadaan aset yang baru sehingga dapat mengurangi beban biaya perawatan dan dapat menambah pendapatan operasional perusahaan.

2. Disarankan agar perusahaan dapat meningkatkan nilai Return On Equity dengan memanfaatkan semaksimal mungkin modal yang dimiliki. Dalam meningkatkan ROE dapat dilakukan dengan beberapa cara, salah satunya adalah dengan meningkatkan penjualan tanpa adanya peningkatan beban operasional perusahaan. Dengan adanya peningkatan pada ROE perusahaan diharapkan akan semakin member kepercayaan investor dalam memberikan investasi.

3. Disarankan agar perusahaan dapat meningkatkan Net Profit Margin yang dilakukan dengan cara meningkatkan jumlah penjualan serta sebisa mungkin untuk mengurangi biaya-biaya operasional yang timbul dalam perusahaan. Dengan demikian maka laba bersih perusahaan akan meningkat yang diiringi dengan peningkatan nilai NPM.

DAFTAR PUSTAKA

Alicia, Yashinta Putri. 2013. Pengaruh Ukuran Perusahaan, Pertumbuhan

Perusahaan, dan Opini Audit Sebelumnya Terhadap Opini Audit Going Concern. Jurnal Penellitian. Universitas Negeri Padang.

Ang, Robert. 2010. Buku Pintar Pasar Modal Indonesia (Edisi VII). Jakarta: Media Soft Indonesia.

Arikunto, S. 2010. Prosedur penelitian: Suatu Pendekatan Praktik. (Edisi Revisi). Jakarta: Rineka Cipta.

Azwar, Saifuddin (2014). Reliabilitas dan Validitas (Edisi IV). Yogyakarta: Pustaka Belajar.

Brigham, Eugene dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi Kedelapan. Jakarta: Erlangga.

Carningsih. 2010. Pengaruh Good Corporate Governance terhadap Hubungan

Antara Kinerja Keuangan dengan Nilai Perusahaan (Studi Kasus pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia). Universitas Gunadarma Jakarta.

Christiawan, Y. J. dan J. Tarigan. 2007. Kepemilikan Manajerial: Kebijakan

Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan.

Vol.1. mei 2007. Hal: 1-8.

Damodaran, A Swath (2001), Corporate Finance: Theory and Practice 2nd ed. USA: John Wiley and Sons Inc.

Darmadji, Tjiptono, dan Fakhruddin. 2012. Pasar Modal di Indonesia. Edisi Ketiga. Jakarta: Salemba Empat.

F.Brigham, Eugene dan F. Houston, Joe. 2011. Dasar-dasar manajemen

keuangan. Edisi 11, Buku 2. Jakarta: Salemba Empat.

Fahmi, Irham. 2011. Manajemen Investasi: Tanya Jawab. Jakarta: Salemba Empat.

______ . 2012. Analisis Kinerja Keuangan. Bandung: Alfabeta.

Fahrizal, Helmy. 2013. Pengaruh Return On Assets (ROA), Return On Equity

(ROE) Dan Investment Opportunity Set (IOS) Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Jenis Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia). Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

______ . 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, Lawrence J dan Chad J. Zutter. 2012. Principles of Managerial Finance.

13th Edition. Global Edition: Pearson Education Limited.

Hanafi, M. Mahmud dan Abdul Halim. 2002. Manajemen Keuangan. PT. BPFE. Yogyakarta.

______,. 2004. Manajemen Keuangan. Yogyakarta: BPFE.

Harahap, Sofyan Syafri. 2009. “Analisis Kritis Atas Laporan Keuangan”. Jakarta: Raja Grafindo Persada.

Hery. 2015. Analisis Laporan Keuangan. Yogyakarta: CAPS.

Hidayati, Eva Eko. 2010. Analisis Pengaruh DER, DPR, ROE dan Size Terhadap

PBV Perusahaan Manufaktur Yang Listing di BEI Periode 2005-2007.