1 BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian 1.1.1 Profil Perusahaan

Menurut sumber yang diperoleh dari website resmi BRI (2016), PT. Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi).

Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini (BRI,2016).

Sampai sekarang Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 tetap konsisten memfokuskan pada pelayanan kepada masyarakat kecil, diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil.

Hal ini antara lain tercermin pada perkembangan penyaluran KUK (Kredit Usaha Kecil) pada tahun 1994 sebesar Rp. 6.419,8 miliar yang meningkat menjadi Rp.

8.231,1 miliar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 miliar (BRI,2016).

2 1.1.2 Visi dan Misi Bank BRI

Adapun visi dan misi PT. Bank Rakyat Indonesia (BRI) menurut Laporan Tahunan BRI (2016:68) adalah:

1.1.2.1 Visi :

1. Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah

1.1.2.2 Misi :

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah (UMKM) untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh SDM yang professional dan teknologi informasi yang handal dengan melaksanakan praktek Good Corporate Governance yang sangat baik.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders).

1.1.3 Logo Perusahaan

Sejak berdiri di tahun 1895 hingga 2016, BRI menggunakan logo yang sama.

Gambar 1.1 merupakan Logo BRI hingga saat ini.

Gambar 1.1 Logo Bank Rakyat Indonesia (BRI) Sumber : Laporan Tahunan BRI 2016

3 1.1.4 Produk dan Layanan

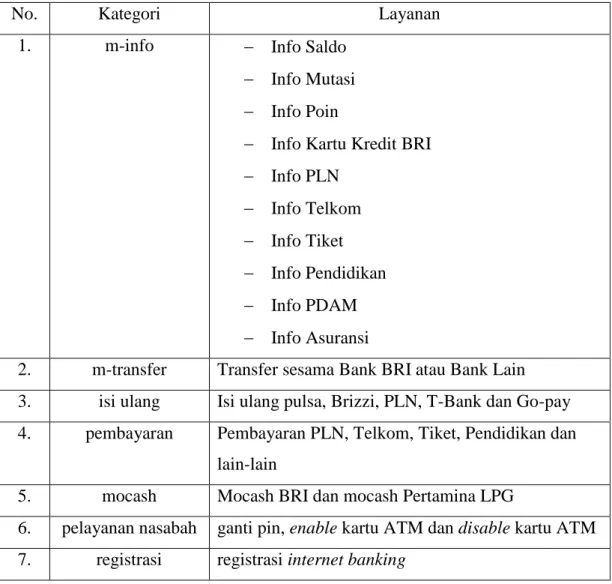

Banyaknya produk dan layanan yang ditawarkan oleh BRI, layanan mobile banking pada mobile device ini sangat banyak digunakan oleh nasabah BRI dalam memudahkan segala jenis transaksi tanpa harus mengantri ataupun datang ke bank, cukup melalui mobile device yang terhubung dengan internet. Mobile Banking BRI dapat diunduh oleh nasabah sesuai device yang nasabah seperti Google Playstore, App Store, Windows Phone dan Blackberry World (BRI,2016).

Fitur dalam menggunakan mobile banking yang dirasakan oleh nasabah dijelaskan dalam tabel 1.1.

Tabel 1.1Fitur mobile banking BRI

No. Kategori Layanan

1. m-info Info Saldo

Info Mutasi

Info Poin

Info Kartu Kredit BRI

Info PLN

Info Telkom

Info Tiket

Info Pendidikan

Info PDAM

Info Asuransi

2. m-transfer Transfer sesama Bank BRI atau Bank Lain 3. isi ulang Isi ulang pulsa, Brizzi, PLN, T-Bank dan Go-pay 4. pembayaran Pembayaran PLN, Telkom, Tiket, Pendidikan dan

lain-lain

5. mocash Mocash BRI dan mocash Pertamina LPG

6. pelayanan nasabah ganti pin, enable kartu ATM dan disable kartu ATM 7. registrasi registrasi internet banking

Sumber: BRI, 2016

4 1.2 Latar Belakang

Teknologi adalah ilmu pengetahuan yang membantu kelangsungan hidup manusia, dan membantu memberi rasa nyaman, dan aman. Teknologi dibuat untuk mempermudah kerja manusia. Perkembangan teknologi semakin lama semakin meningkat pesat, di lihat dari banyaknya kegiatan yang di lakukan oleh manusia setiap harinya. Banyaknya pengguna internet di Indonesia tentu tidak dapat dipungkiri juga mendorong dunia bisnis untuk lebih maju dan berkembang.

Internet menjadi media dalam melakukan transaksi penjualan dan pembelian.

Selain itu internet menjadi media untuk mencari informasi dan bertukar informasi.

Teknologi informasi juga mendorong dunia perbankan untuk ikut andil dalam memanfaatkan internet (Rahayu, 2015).

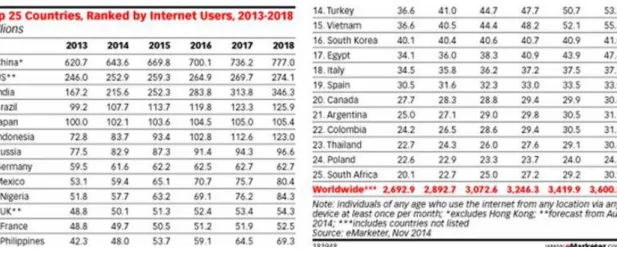

Hal ini juga berdampak positif kepada jumlah penggunaan internet yang terus meningkat secara signifikan dari tahun ke tahun. Berdasarkan data pada situs kominfo.go.id, menunjukkan bahwa bulan Desember 2016 jumlah pengguna internet di Indonesia mencapai 102.800.000 user yang menjadikan Indonesia berada dalam urutan keenam pada desember 2016 (Kominfo, 2014). Berikut pada gambar 1.2 terdapat gambar perkembangan jumlah pemakai internet diseluruh Dunia.

Gambar 1.2 Perkembangan Jumlah Pemakai Internet diseluruh Dunia Sumber : kominfo, 2014

5 Dengan kehadiran internet yang kini kian berkembang telah menciptakan langkah baru dalam melakukan bisnis. Saat ini para pembisnis telah melakukan berbagai aktivitas bisnis dengan cepat, mudah dan murah karena mereka tidak perlu mengeluarkan uang banyak dan perjalanan yang jauh untuk memulainya, karena aktivitas tersebut dapat dilakukan hanya menggunakan internet (Kominfo, 2014).

Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) memaparkan hasil survei mengenai Penetrasi & Perilaku Pengguna Internet Indonesia tahun 2017.

Dari hasil survei yang bekerjasama dengan Teknopreneur itu, menyebutkan bahwa penetrasi pengguna internet di Indonesia meningkat menjadi 143,26 juta jiwa atau 54,68 persen dari 262 juta jiwa penduduk negeri ini. Sebelumnya, berdasarkan survei yang dilakukan APJII pada tahun 2016, jumlah pengguna internet Indonesia mencapai 132,7 juta jiwa. Terlihat ada pertumbuhan dari tahun 2016 ke tahun 2017 (Jamaludin, 2017).

Perubahan teknologi informasi yang berkembang sangat cepat ini direspon oleh perusahaan-perusahaan maupun dunia perbankan dengan memberikan pelayanan kemudahan akses informasi dengan kliennya maupun menghubungkan bank dengan nasabahnya dengan cara pengaplikasian teknologi informasi canggih, salah satu pihak yang sangat mengikuti perkembangan teknologi informasi adalah dunia perbankan (Arthana dan Rukhviyanti, 2015). Tidak mengherankan jika saat ini industri perbankan sedang gencar melakukan pengembangan bisnis dengan menggabungkan antara teknologi informasi dengan financial. Pemanfaatan teknologi informasi tersebut dapat diakses melalui berbagai media seperti handphone/seluler, tablet, juga dapat digunakan sebagai sarana untuk melakukan transaksi perbankan (Arthana dan Rukhviyanti, 2015).

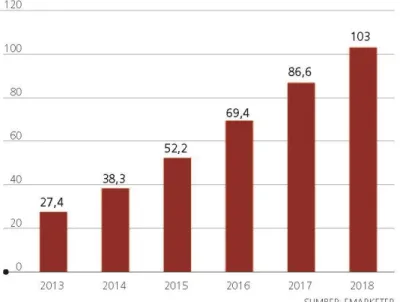

Indonesia akan menjadi negara dengan pengguna aktif smartphone terbesar keempat di dunia setelah Cina, India dan Amerika. Media teknologi Techini Asia dalam salah satu artikelnya menyebut Indonesia sebagai “raksasa teknologi Asia Tenggara yang sedang tertidur.” Tapi dari data yang ada, Indonesia sebenarnya

6 berpeluang menjadi salah satu yang terbesar tidak hanya di Asia Tenggara, tapi juga Asia. Jumlah penduduknya yang mencapai 250 juta, dan menjadi pasar yang besar. Pengguna smartphone Indonesia juga tumbuh pesat. Lembaga riset digital marketing Emarketer memperkirakan pada 2018 jumlah pengguna aktif smartphone di Indonesia akan mencapai lebih dari 100 juta orang. Dengan jumlah sebesar itu, Indonesia akan menjadi negara dengan pengguna aktif smartphone terbesar keempat di dunia setelah Cina, India, dan Amerika (Wahyudi, 2017).

Berikut pada gambar 1.3 terdapat gambar jumlah pengguna smartphone di Indonesia.

Gambar 1.3 Gambar Jumlah pengguna smartphone Indonesia Sumber : wahyudi, 2017

Dengan melihat beberapa fenomena yang terjadi di Indonesia khususnya dalam hal penggunaan internet, hal ini tentu bisa berdampak terhadap persaingan antara dunia perbankan. Lingkungan yang dinamis sekarang ini, banyak bank mencari yang baru strategi yang memudahkan berbagi informasi online dan transaksi (Aboelmaged dan Gebba, 2013). Bank berlomba-lomba meningkatkan pelayanan, salah satunya dari sisi teknologi, berbagai macam teknologi dikembangkan untuk kepraktisan dan kemudahan nasabah. Hal ini berpengaruh bahwa bank

7 memainkan peran penting dan aktif dalam bidang keuangan dan ekonomi pembangunan sebuah negara (Lau, et al, 2013).

Sekarang nasabah juga diajarkan untuk tidak lagi antri di bank (konvensional) nasabah bisa transaksi di e-channel seperti ATM, CDM, CRM, EDC, dll disisi lain, bank akan diuntungkan dengan fee based income akibat transaksi tersebut.

Salah satunya Bank BRI sebagai sebuah perusahaan perseroan yang memiliki layanan e-channel tersebut.

Selama beberapa tahun terakhir ini, bank komersial telah memperkenalkan sistem perbankan berbasis internet untuk meningkatkan operasional dan mengurangi biaya. Mobile banking merupakan salah satu bentuk produk jasa yang mulai ditawarkan oleh bank-bank komersial di Indonesia. Hal ini merupakan kesempatan bagi dunia perbankan untuk melangkah maju dengan memberikan pelayanan yang lebih baik kepada para nasabahnya yaitu tidak hanya menawarkan kecepatan dalam melakukan transaksi tetapi juga kemudahan serta kenyamanan bagi nasabah untuk melakukan transaksi keuangan maupun non keuangan secara online (Rahayu, 2015).

Layanan E-Channel adalah alat komunikasi yang digunakan untuk mempermudah perbankan dalam melayani nasabah atau sebaliknya. E-Channel terdiri dari ATM, CDM, CRM, EDC, Mobile Banking. Dengan hal ini, peneliti akan mengambil salah satu dari E-Channel tersebut yaitu Mobile Banking (BRI, 2016).

Mobile Banking merupakan salah satu layanan informasi perbankan via wireless pesaing baru yang ditawarkan pihak bank dengan menggunakan teknologi handphone untuk mendukung kelancaran dan kemudahan kegiatan perbankan (Arthana dan Rukhviyanti, 2015). Fasilitas mobile banking dapat menjawab tuntutan nasabah yang menginginkan layanan cepat, aman, nyaman, murah, dan tersedia setiap saat (24 jam non-stop), serta dapat diakses dari mana saja, cukup melalui telepon seluler (Rahayu, 2015).

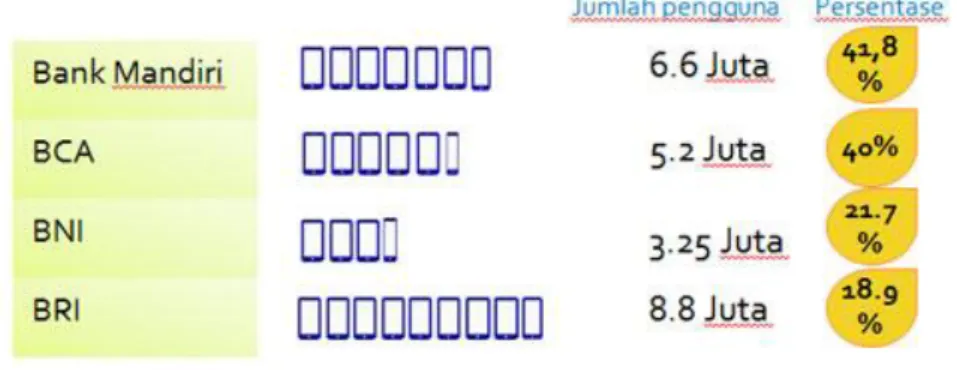

8 Berdasarkan data dari Sharingvision terakhir pada tahun 2015, persentasi penggunaan layanan mobile banking. Terlihat pada gambar 1.4 di bawah ini mengenai persentase perbankan yang menempati posisi tinggi dalam penggunaan Mobile Banking.

Gambar 1.4 Persentase Pengguna Mobile Banking Sumber : sharingvision, 2015

Total pertumbuhan pengguna SMS/Mobile Banking dari 4 bank (Bank Mandiri, BCA, BNI, dan BRI) di Indonesia mencapai angka 23,65 juta pengguna di awal tahun 2015. Jumlah tersebut naik 25 persen dari jumlah pengguna SMS/Mobile banking pada 2014 yang mencapai 18,8 juta pengguna (sharingvision, 2015).

Informasi di atas dapat dilihat perbandingan antara perbankan yang satu dengan yang lainnya. Bank BRI merupakan bank yang mempunyai jumlah pengguna mobile banking terbanyak pada tahun 2015 yaitu sebesar 8,8 juta dan meraih persentase 18,9% dari total nasabah. Kemudian disusul oleh Bank Mandiri yang mempunyai jumlah pengguna mobile banking sebanyak 6,6 juta dengan meraih persentase 41,8% dari total nasabah.

Dapat dilihat bahwa informasi mengenai pengguna mobile banking pada bank BRI tertinggi diantara bank lainnya tapi dari persentase dibanding jumlah nasabah adalah kecil. Hal ini disebabkan oleh bank BRI yang konsisten memberikan

9 pelayanan kepada segmen usaha mikro, kecil dan menengah (UMKM), dengan dukungan pengalaman dan kemampuan yang matang dalam memberikan layanan perbankan, terutama pada segmen UMKM yang mampu mencatat prestasi selama 10 tahun berturut-turut sebagai bank dengan laba terbesar. Konsisten fokus pada segmen usaha mikro, kecil dan menengah (UMKM) melalui lebih dari 10.000 unit kerja yang terintegrasi secara online di seluruh Indonesia (Anualreport, 2016)

Dengan demikian jaringan unit kerja (Kantor BRI) sebagian besar kuat aktifitas operasinya di daerah, bahkan daerah terpencil yang belum maju atau mengenal teknologi dimana belum ada bank yang berani masuk di daerah tersebut, maka bank BRI selalu hadir di daerah tersebut dan tentu saja para penabungnya adalah orang-orang yang belum mengenal teknologi seperti di daerah kota (mengenal mobile banking) meskipun mereka itu banyak uang. Jadi otomatis karena jumlah penabung atau nasabah yang banyak tadi akan mempengaruhi persentase menjadi lebih kecil atau dengan kata lain karena pembaginya jauh lebih besar maka hasilnya menjadi lebih kecil.

Akan tetapi pada tahun berikutnya, tahun 2016 menurut data Bank Indonesia, per Mei 2016 pengguna mobile banking di empat bank utama yaitu BCA, BNI, BRI, dan Mandiri baru mencapai 23,65 juta orang. Hal tersebut menunjukkan bahwa rendahnya pengguna transaksi mobile di Indonesia. Artinya, masih banyak peluang untuk mengajak masyarakat sadar menggunakan transaksi mobile.

Transaksi mobile akan semakin menguntungkan masyarakat terutama dalam hal waktu dan keamanan. Artinya, waktu yang seharusnya digunakan untuk bertransaksi non mobile dapat dimanfaatkan untuk melakukan hal yang lebih produktif dan menguntungkan bagi pengguna mobile banking (Barlian, 2016).

Pada tahun 2016 Lembaga penelitian Microsave mengatakan pengguna Internet untuk layanan keuangan di Indonesia hanya 0,73 persen dari total pengguna telepon seluler secara keseluruhan dan juga menunjukkan pengguna kartu SIM di Indonesia hampir 200 juta pengguna. Sebanyak 20-40 persen di antaranya menggunakan ponsel pintar. Penggunaan perangkat mobile untuk keuangan masih sedikit, walaupun cakupan jaringan Internet mencapai 90 persen. Selain itu, hanya

10 36 persen masyarakat Indonesia yang memiliki rekening tabungan di lembaga keuangan formal atau bank. Tingkat kesadaran pengguna dari layanan keuangan melalui telepon seluler hanya 0,3 persen (Tempo, 2016).

Dalam penelitian ini, peneliti memiliki pandangan atau persepsi tersebut dapat menjadikan ukuran bagi peneliti bahwa apa yang menyebabkan perkembangan dalam penggunaan penggunaan mobile banking yang begitu pesat pada Bank BRI.

Berdasarkan fenomena tersebut, tantangan bagi pihak bank untuk meningkatkan persentase minat pengguna mobile banking di perbankan terutama Bank BRI yang menjadi objek penelitian ini.

Sebagai salah satu kota di Jawa Barat dan sebagai salah satu kota destinasi pariwisata di Indonesia menjadikan Purwakarta sebagai lahan subur untuk mengembangkan usaha-usaha diberbagai bidang. Dengan menjamurnya usaha- usaha bisnis di Purwakarta, khususnya usaha mikro kecil dan menengah pada bidang kuliner membuat perputaran uang dan transaksi perbankan berputar dengan cepat. Hal ini tentunya menuntut layanan perbankan yang tidak mengenal waktu ataupun tempat.

Purwakarta melakukan pembinaan dan pelatihan bagi UMKM. Dinas Koperasi, UMKM, Perindustrian, dan Perdagangan Kabupaten Purwakarta gencar melakukan upaya pelatihan dan pembinaan terhadap pelaku usaha mikro, kecil, dan menengah.

Bedasarkan data anggaran 2016, jumlah usaha berskala mikro dan kecil sebanyak 8.086. Adapun dari segi potensi usaha yang telah terjaring di antaranya bidang jasa, perdagangan, industri, pariwisata, agro, pertanian, perternakan, dan sebagainya. Kepala Bidang UMKM Dinas Koperasi, UMKM, Perindustrian, dan Perdagangan Kabupaten Purwakarta Ahmad Nizar mengungkapkan data tersebut masih perlu diperbaharui karena kemungkinan besar saat ini jumlah data UKM telah mangalami kenaikan yang diperkirakan mencapai 2-3 kali lipat dari data 2016 (Maulana, 2017).

11 Pendapatan kota Purwakarta sekitar Rp. 2.347.823.243.364 pada tahun 2016 (Mang Raka, 2017) dan sampai semester pertama 2016, jumlah pendapatan daerah kabupaten Purwakarta sudah melampaui angka yang ditargetkan Pemerintah Provinsi Jawa Barat. Target yang dibebankan oleh pemprov yaitu 55% dan target pendapatan daerah kabupaten purwakarta sudah mencapai 57% (Yanuar, 2016).

Hal ini menunjukkan bahwa tingkat pendapatan kabupaten purwakarta sudah maju dan masyarakat purwakarta dinilai sudah sejahtera yaitu terdapat pengurangan penerimaan rasta (beras sejahtera) pada tahun 2016 jumlah KPM Rastra tercatat sebanyak 48.354 kepala keluarga sementara Tahun 2017 ini terjadi penurunan sebesar 3,76% ke angka 46.582 kepala keluarga (Anonim, 2017).

Sehingga masyarakat dinilai sudah sejahtera baik dalam hal ekonomi maupun kesejahteraan dalam kehidupan sehari-hari.

Selain itu, Purwakarta merupakan kota Industri. Purwakarta salah satu lokasi tujuan utama investasi di bidang manufaktur di Jawa Barat. Tenaga kerja yang terserap di sektor industri di Purwakarta sekitar 20%. Purwakarta menjadi pusat pertumbuhan industri dan investasi, sampai dengan pertengahan 2015 tercatat pertumbuhan ekonomi Purwakarta sebesar 5,9%. Sementara itu angkatan kerja di Kabupaten Purwakarta sebesar 404.900 orang dengan sekitar 20% bekerja di bidang industri serta 382.000 orang lainnya siap bekerja di berbagai sektor (Anonim, 2015).

Sebagai bank kelas besar di Indonesia Bank BRI memberikan segala fitur yang memudahkan bagi para nasabahnya untuk dapat mengakses layanan perbankan dengan cepat dan mudah. Salah satu layanan tersebut adalah layanan mobile banking. Layanan ini semakin diminati oleh nasabah bank BRI di Purwakarta karena layanan mobile banking memungkinkan para nasabah untuk mengakses layanan perbankan 24 jam dengan biaya yang relatif murah. Hal ini juga terlihat dari trend jumlah penggunanya yang meningkat seperti yang tertera pada gambar 1.5 grafik dibawah ini :

12 Gambar 1.5 Perkembangan Pemakai Mobile Banking di Purwakarta .Sumber : Dokumen Perusahaan Bank BRI Cabang Purwakarta, 2015-2017 Berdasarkan data perusahaan Bank BRI di Cabang Purwakarta, pada periode 31 Desember 2015 tercatat bahwa total penabung nasabah yang ada sebesar 27,928 ribu, pemegang kartu ATM sebesar 23,964 ribu, pengguna mobile banking 4,732 ribu di seluruh purwakarta. Sedangkan pada periode 31 Desember 2016 tercatat bahwa total penabung nasabah yang ada sebesar 27,890 ribu, pemegang kartu ATM sebesar 24,351 ribu, pengguna mobile banking 4,500 ribu di seluruh purwakarta. Dan pada periode 31 Agustus 2017 mengalami peningkatan tercatat bahwa total penabung nasabah yang ada sebesar 31,855 ribu, pemegang kartu ATM sebesar 28,181 ribu dan pengguna mobile banking sebesar 4,963 ribu di seluruh purwakarta. Walaupun Bank BRI mempunyai banyak konsumen yang menggunakan layanan mobile banking, namun bank BRI harus tetap menigkatkan kualitas untuk dapat membuat konsumen setia menggunakan layanan tersebut dan pelanggan yang potensial.

Data diatas terdapat beberapa penurunan ditahun 2016 mengenai perkembangan penggunaan mobile banking di Purwakarta. Pada per 31 Desember 2016 pengguna mobile banking 4,500 ribu di seluruh Purwakarta, yang mana terjadi penurunan sekitar 200 ribu dari tahun sebelumnya. Berdasarkan

0 5 10 15 20 25 30 35

Rekening Kartu MB IB SMS Notif

31-Dec-15 75 - Purwakarta 75 - Purwakarta 31-Dec-16 75 - Purwakarta 75 - Purwakarta 31-Aug-17 75 - Purwakarta 75 - Purwakarta

13 wawancara dengan Bapak Yudi selaku AMO (Assistant Manager Operational) di bank BRI Purwakarta, terdapat beberapa penyebab turunnya pengguna mobile banking pada tahun tersebut. Faktor pertama adalah pengguna lebih memilih atau pindah dari mobile banking ke internet banking, karena transaksi internet banking hanya menggunakan paket data sedangkan mobile banking memakai paket data dan sms. Faktor kedua adalah nasabah bank BRI melakukan tutup rekening yang dimana bisa mempengaruhi perpindahan jumlah pengguna mobile banking karena dengan menutup rekening maka mobile bankingnya pun ikut tertutup. Faktor ketiga adalah transaksi mobile banking memiliki limit terbatas yaitu hanya sampai Rp. 1.000.000 saja, sedangkan internet banking memiliki transaksi yang tidak terbatas dan jumlah yang banyak.

Melihat kenyataan diatas maka sangat penting bagi bank untuk mengetahui faktor-faktor yang mempengaruhi keputusan konsumennya atau nasabahnya dalam menggunakan layanan mobile banking. Untuk mengetahui faktor-faktor apa saja yang mempengaruhi keputusan konsumen tersebut dibutuhkan suatu alat yang dapat memberikan gambaran yang jelas tentang hal tersebut.

Oleh karena itu penulis merasa sangat penting untuk meneliti mengenai penggunaan mobile banking. Dalam penelitian ini penulis akan memfokuskan pada nasabah yang ada di Purwakarta sebagai populasi dalam penelitian ini dan yang belum menggunakan layanan mobile banking yang dikeluarkan Bank BRI.

Berdasarkan latar belakang yang telah diuraikan, maka penulis tertarik untuk melakukan penelitian dengan judul: “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI MINAT MENGGUNAKAN APLIKASI MOBILE BANKING PADA NASABAH BANK BRI PURWAKARTA ” 1.3 Perumusan Masalah

Berdasarkan latar belakang penelitian, adapun permasalahan dalam penelitian ini adalah dengan semakin meningkatnya pengguna internet di Indonesia, mobile banking akan memudahkan nasabah perbankan dalam melakukan transaksi.

Teknologi mobile banking masih relatif baru diterapkan di bank–bank di

14 Indonesia, akan tetapi nasabah sudah banyak yang menggunakan layanan tersebut.

Sebagai salah satu lokasi penelitian ini adalah kota Purwakarta yang telah membuktikan dengan adanya data pertumbuhan nasabah yang menggunakan layanan mobile banking selama 2 tahun terakhir di kota Purwakarta seperti yang terlampir dilatar belakang.

Perbankan sebagai salah satu penyedia jasa keuangan di Indonesia juga turut mengembangkan inovasi mobile banking untuk memudahkan nasabah dalam bertransaksi. Sistem kepercayaan (trust) pada nasabah sangat perlu dijaga dalam menggunakan seluruh layanan-layanan bank terutama layanan mobile banking yang dapat digunakan oleh nasabah. Nasabah dapat mempercayai keamanan dan kemudahan dalam melakukan transaksi menggunakan layanan tersebut. Dengan adanya kepercayaan, penerimaan nilai (perceived value) yang diterima oleh nasabah pun dapat memberikan image perusahaan bank semakin bagus didalam pandangan nasabah. Nasabah dapat menerima semua kemudahan untuk menggunakan (perceived ease of use) layanan mobile banking, karena nasabah telah merasakan keamanan dan kemudahan yang dirasakan dalam melakukan transaksi melalui layanan tersebut baik kapan saja dan dimana saja. Nasabah pun dipengaruhi oleh lingkungan sekitar (social influence) dalam menggunakan mobile banking, seperti anggota keluarga telah menggunakan mobile banking atau teman-teman yang juga sudah menggunakan layanan tersebut.

Dari pemahaman diatas, dapat dilihat indikator apa saja yang digunakan untuk mengetahui bagaimana proses menggunakan secara berlangsung dan bagaimana proses evaluasi terhadap produk itu. Selain itu, pemahaman mengenai sikap dan perilaku nasabah harus dilihat juga dengan sebelum dan sesudah adanya kehadiran layanan mobile banking ini.

1.4 Pertanyaan Penelitian

Adapun rumusan pertanyaan penelitian dalam penelitian ini adalah sebagai berikut:

15 1. Bagaimana Trust menurut responden ?

2. Bagaimana Perceived Value menurut responden ? 3. Bagaimana Perceived Ease of Use menurut responden ? 4. Bagaimana Social Influence menurut responden ? 5. Bagaimana Intention to Use dari responden ?

6. Berapa besar pengaruh Trust (T) terhadap Intention to Use (IU) mobile banking nasabah BRI Purwakarta ?

7. Berapa besar pengaruh Perceived Value (PV) terhadap Intention to Use (IU) mobile banking nasabah BRI Purwakarta ?

8. Berapa besar pengaruh Perceived Ease of Use (PEOU) terhadap Intention to Use (IU) mobile banking nasabah BRI Purwakarta ?

9. Berapa besar pengaruh Perceived Ease of Use (PEOU) terhadap Perceived Value (PV) mobile banking nasabah BRI Purwakarta ?

10. Berapa besar pengaruh Social influence terhadap Intention to use (IU) mobile banking nasabah BRI Purwakarta ?

1.5 Tujuan Penelitian

Suatu penelitian dilakukan tentunya akan memiliki beberapa tujuan. Adapun tujuan dilakukanya penelitian ini adalah untuk mengkaji:

1. Mengetahui bagaimana Trust menurut responden

2. Mengetahui bagaimana Perceived Value menurut responden 3. Mengetahui bagaimana Perceived Ease of Use menurut responden 4. Mengetahui bagaimana Social Influence menurut responden 5. Mengetahui bagaimana Intention to Use dari responden

6. Mengetahui berapa besar pengaruh Trust (T) terhadap Intention to Use (IU) mobile banking nasabah BRI Purwakarta

7. Mengetahui berapa besar pengaruh Perceived Value (PV) terhadap Intention to Use (IU) mobile banking nasabah BRI Purwakarta

8. Mengetahui berapa besar pengaruh Perceived Ease of Use (PEOU) terhadap Intention to Use (IU) mobile banking nasabah BRI Purwakarta

16 9. Mengetahui berapa besar pengaruh Perceived Ease of Use (PEOU) terhadap

Perceived Value (PV) mobile banking nasabah BRI Purwakarta

10. Mengetahui berapa besar pengaruh Social influence terhadap Intention to use (IU) mobile banking nasabah BRI Purwakarta

1.6 Manfaat Penelitian 1. Aspek Teoritis

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman tentang analisis faktor-faktor yang dapat mempengaruhi minat menggunakan mobile banking pada nasabah Bank BRI di kota Purwakarta. Dalam bidang perbankan, hasil penelitian ini diharapkan dapat dimanfaatkan untuk kemajuan akademik yaitu bidang pemasaran mengenai faktor-faktor yang mempengaruhi minat menggunakan M-banking berdasarkan Technology Acceptance Model (TAM) dan dapat dijadikan bahan pertimbangan untuk meningkatkan pendapatan dan pemahaman mengenai mobile banking oleh bank. Selain itu, hasil penelitian ini diharapkan juga dapat berkontribusi sebagai literatur untuk penelitian selanjutnya mengenai faktor-faktor yang mempengaruhi minat dalam menggunakan M- banking.

2. Aspek Praktis

Hasil penelitian ini diharapkan dapat memberikan kontribusi dan bermanfaat untuk perusahaan perbankan, khususnya Bank BRI untuk dapat merumuskan strategi mereka guna mempertahankan keunggulan kompetitif mobile banking BRI dan mengembangkan inovasi baru dari system BRI-Mobile di masa yang akan datang dengan melibatkan pemahaman mengenai tanggapan responden mengenai Trust (T), Perceived Value (PV), Perceived Ease of Use (PEOU), Social Influence (SI) dan Intention to Use (IU) berdasarkan Technology Acceptance Model (TAM).

17 1.7 Ruang Lingkup Penelitian

Penelitian ini adalah tentang menganalisa faktor-faktor yang mempengaruhi minat menggunakan mobile banking. Objek penelitian ini adalah layanan mobile banking BRI dari Bank Rakyat Indonesia dimana studi kasus adalah pada pengguna layanan mobile banking BRI di Kota Purwakarta. Variabel dalam penelitian ini adalah dengan Technology Accepted Model (TAM). Penelitian ini akan dilakukan dalam kurun waktu 7 bulan, yaitu dari bulan September sampai bulan Maret

Pemilihan perbankan ini berlatar belakang bahwa pada di tahun 2017 ini pihak pemerintah mengharuskan kepada seluruh masyarakat Indonesia menggunakan uang non tunai (elektric) dalam rangka usaha Bank Indonesia bekerja sama dengan OJK (Otoritas Jasa Keuangan) dan penelitian ini dilaksanakan di Kabupaten Purwakarta. Sedangkan pemilihan Kabupaten Purwakarta, karena Purwakarta kini merupakan daerah kabupaten yang sedang berkembang, baik dalam perihal pariwisata, kuliner, kota industri yang mengakibatkan banyak pihak pemerintah bekerja sama dengan pihak bank salah satunya Bank BRI dengan menggunakan layanan mobile banking untuk menggunakan aktivitas transaksi menjadi lebih mudah dan fleksibel serta dikatakan dalam data bank BRI yang diperoleh bahwa sebesar 4.963 periode 31 Agustus 2017 nasabah telah menggunakan M-banking.

1.8 Sistematika Penulisan Tugas Akhir

Penelitian ini terdiri dari lima bab yang disusun untuk memberikan gambaran umum mengenai penelitian yang dilakukan. Berikut sistematika penulisannya:

BAB I PENDAHULUAN

Bab ini terdiri dari gambaran umum, latar belakang penelitian, perumusan masalah, pertanyaan masalah, tujuan penelitian, kegunaan penelitian, ruang lingkup penelitian, dan sistematika penulisan.

18 BAB II TINJAUAN PUSTAKA

Bab ini berisi uraian umum mengenai teori-teori yang digunakan berkaitan dengan penelitian dan penelitian terdahulu yang digunakan sebagai acuan dalam masalah yang terjadi sehingga diperoleh gambaran yang jelas selain itu, bab 2 juga berisi kerangka pemikiran.

BAB III METODE PENELITIAN

Bab ini menegaskan pendekatan, metode dan teknik yang digunakan untuk mengumpulkan dan menganalisis data yang dapat menjawab atau menjelaskan masalah penelitian.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan secara kronologis dan sistematis hasil dari penelitian sesuai dengan perumusan masalah serta tujuan penelitian. Pembahasan hasil penelitian dimulai dari hasil analisis data, kemudian diinterpretasikan dan selanjutnya diikuti dengan penarikan kesimpulan yang dibandingkan dengan penelitian terdahulu atau landasan teori yang relevan.

BAB V KESIMPULAN & SARAN

Bab ini berisi penafsiran dan pemaknaan peneliti terhadap hasil penelitian dan mengaitkannya dengan perumusan masalah. Terjawab atau tidak perumusan masalah yang telah diuraikan sebelumnya. Selanjutnya memberikan saran kongkrit yang menyentuh dari segi akademik dan segi praktik.