BAB 5

ANALISIS LAPORAN KEUANGAN

TUJUAN

Setelah mempelajari bab ini, mahasiswa diharapkan mampu:

1.

menunjukkan mengapa berbagai pihak memiliki kepentingan terhadap analisis rasio keuangan untuk tujuan yang berbeda.2.

menunjukkan dua laporan keuangan utama yang dapat memberi informasi penting untuk analisis keuangan.3.

menjelaskan arti dari setiap pos pada neraca dan laporan laba rugi.4.

menjelaskan apa yang dimaksud dengan rasio keuangan.5.

menunjukkan sumber-sumber rasio keuangan.1. ARTI PENTING LAPORAN KEUANGAN

ntuk membuat keputusan yang rasional sesuai dengan tujuan perusahaan, manajer keuangan perlu memiliki alat-alat analisis. Bab ini membahas dua laporan keuangan utama yang memberikan informasi penting untuk dianalisis. Pihak perusahaan dan pihak- pihak di luar perusahaan menggunakan analisis laporan keuangan untuk beberapa tujuan yang berbeda sesuai dengan kepentingannya, misalnya:

a. Pemasok (kreditur barang dagangan) tertarik pada likuiditas perusahaan. Kredit jangka pendek dan kemampuan perusahaan dalam melunasi utangnya dengan cepat merupakan pertimbangan utama dari analisis likuiditas.

b. Pemegang obligasi tertarik pada perusahaan yang mempunyai kemampuan aliran kas dalam jangka panjang, agar dapat melunasi utangnya dan pada perusahaan yang mempunyai kemampuan untuk mendapatkan laba di masa datang.

c. Investor akan memusatkan perhatiannya pada perusahaan yang mempunyai keuntungan dan dalam kondisi stabil.

d. Manajer menggunakan untuk pengawasan di dalam perusahaan (internal control).

Dua jenis laporan keuangan utama yang dapat memberikan informasi penting dalam analisis laporan keuangan, yaitu neraca dan laba rugi.

U

2. NERACA PERUSAHAAN (BALANCE SHEET)

Neraca merupakan ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan jumlah aktiva sama dengan jumlah kewajiban dan ekuitas. Tabel 5.1 adalah contoh neraca perusahaan manufaktur, PT. IndoRaya, untuk tahun yang berakhir 31 Desember 20X1 dan 20X2.

2.1 AKTIVA

Aktiva adalah segala sesuatu yang menjadi milik perusahaan. Aktiva ditulis dalam

laporan neraca berdasarkan tingkat likuiditasnya, yaitu dari yang paling likuid (most liquid) sampai kurang likuid (least liquid). Kas (cash) adalah aktiva yang paling likuid sehingga ditulis paling atas. Kemudian rekening di bawahnya adalah surat berharga jangka pendek yang diperdagangkan (marketable securities). Beberapa perusahaan mencatat dan meng- gabungkannya menjadi satu, yaitu kas dan yang diekuivalenkan dengan kas (cash and cash equivalent).Selanjutnya rekening di bawahnya adalah piutang dagang (accounts receivable), yang biasanya mempunyai tenggang waktu satu atau dua bulan sebelum dilunasi menjadi uang kas.

Setelah itu rekening persediaan (inventory) yang merupakan produk dari suatu produksi. Produk tersebut harus dijual lebih dahulu untuk menjadi piutang dagang baru setelah dilunasi menjadi uang kas. Aktiva tetap, investasi jangka panjang, dan aktiva jangka panjang lainnya adalah paling tidak likuid sehingga ditulis paling bawah dari seluruh aktiva.

Tabel 5.1 Neraca PT. IndoRaya untuk Tahun yang berakhir 31 Desember 20X1 dan 20X21)

20X1 20X2

AKTIVA2) Aktiva Lancar

Kas dan ekuivalen kas Piutang dagang3) Persediaan4)

Biaya-biaya dibayar dimuka5) Pajak dibayar dimuka

Rp 217.000.000 917.600.000 1.531.400.000 21.080.000 35.960.000

Rp 220.720.000 840.720.000 1.647.960.000 26.040.000 43.400.000 Jumlah aktiva lancar6)

Aktiva Tetap7)

Dikurangi: Akumulasi penyusutan8)

Rp2.723.040.000 1.907.120.000 –980.840.000

Rp2.778.840.000 1.979.040.000 –1.062.680.000 Aktiva tetap bersih

Investasi jangka panjang Aktiva tetap lainnya

Rp 926.280.000 -- 254.200.000

Rp 916.360.000 80.600.000 254.200.000

JUMLAH AKTIVA9) Rp3.903.520.000 Rp4.030.000.000

UTANG10) DAN EKUITAS 11) Utang Lancar

Utang bank dan utang wesel Utang dagang12)

Utang pajak13)

Utang lancar lainnya14)

Rp 441.440.000 168.640.000 157.480.000 203.360.000

Rp 555.520.000 183.520.000 44.640.000 236.840.000 Jumlah utang lancar15)

Utang Jangka Panjang16)

Rp 970.920.000 777.480.000

Rp1.020.520.000 782.440.000

Ekuitas:

Saham biasa, nominal Rp1.000 per lembar17) Agio saham17)

Laba ditahan18)

522.040.000 447.640.000 1.185.440.000

522.040.000 447.640.000 1.257.360.000 Jumlah ekuitas19)

JUMLAH UTANG DAN EKUITAS

Rp2.155.120.000 Rp3.903.520.000

Rp2.227.040.000 Rp4.030.000.000

Penjelasan:

1) Menunjukkan posisi perusahaan pada tanggal tertentu; 2) Apa saja yang dimiliki perusahaan;

3) Jumlah yang diutang oleh konsumen; 4) Bahan baku, barang dalam proses, dan barang jadi; 5) Biaya-biaya yang telah dibayar; 6) Dapat menjadi kas dalam setahun; 7) Jumlah awal yang dibayarkan untuk tanah, gedung, dan peralatan; 8) Pengurangan aktiva tetap yang terakumulasi;

9) Aktiva = utang + ekuitas; 10) Apa saja yang diutang perusahaan; 11) Kepentingan kepemilikan pemegang saham; 12) Utang kepada pemasok atas barang-barang dan jasa-jasa; 13) Kewajiban yang belum dibayar; 14) Upah, gaji, dan lain-lain yang belum dibayar; 15) Utang dalam waktu setahun; 16) Utang yang tidak perlu dibayar dalam waktu setahun, misalnya obligasi; 17) Jumlah awal yang diinvestasikan oleh pemegang saham di perusahaan; 18) Laba yang ditahan atau diinvestasikan kembali di perusahaan; 19) Utang + ekuitas = aktiva.

2.2 UTANG JANGKA PENDEK DAN UTANG JANGKA PANJANG

Utang-utang perusahaan terdiri dari dua kelompok dan ditulis dalam neraca urut dari waktu yang terpendek jatuh temponya untuk dibayar, yaitu: (1) utang lancar (current liabilities), yaitu utang jangka pendek yang waktunya kurang dari setahun dan (2) utang jangka panjang (long-term liabilities), yaitu utang yang jatuh temponya lebih dari satu tahun.

2.3 EKUITI

Ekuiti terdiri atas nilai buku saham biasa, agio saham, dan laba yang ditahan: (1) Nilai saham biasa (common stock) ditentukan dari berapa jumlah lembar saham biasa yang beredar (outstanding) dikalikan dengan nilai nominal per lembar saham biasa, (2) nilai agio saham (additional paid-in capital) menunjukkan selisih harga saham biasa per lembar pada pasar primer terhadap nilai nominalnya, dikalikan dengan jumlah lembar saham biasa yang beredar, dan (3) laba yang ditahan (retained earning) menunjukkan akumulasi laba perusahaan setelah sebagian laba tersebut dibagikan dalam bentuk dividen kas (cash dividend). Jadi, laba yang ditahan adalah sebagian laba yang ditahan untuk diinvestasikan kembali ke dalam perusahaan.

3. LAPORAN LABA RUGI PERUSAHAAN (INCOME STATEMENT)

Laporan laba rugi merupakan ringkasan pendapatan (revenues) dan biaya-biaya (costs) perusahaan selama periode tertentu, dan diakhiri dengan laba bersih (net profit) atau rugi (loss) selama periode tersebut. Table 5.2 adalah contoh laporan laba rugi sebuah perusahaan manufaktur, PT. IndoRaya, untuk tahun yang berakhir 31 Desember 20X1 dan 20X2.

Tabel 5.2 Laporan laba rugi PT. IndoRaya untuk tahun yang berakhir 31 Desember 20X1 dan 20X21)

20X1 20X2

Penjualan bersih, semua kredit2) Harga pokok penjualan3)

Rp4.614.040.000 3.100.000.000

Rp4.950.080.000 3.323.200.000

Laba kotor

Biaya penjualan, umum, dan administrasi4)

Rp1.514.040.000 1.042.840.000

Rp1.626.880.000 1.130.880.000 Laba sebelum bunga dan pajak (EBIT)5)

Biaya bunga6)

Rp 471.200.000 86.800.000

Rp 496.000.000 105.400.000 Laba sebelum pajak (EBT)7)

Pajak

Rp 384.400.000 138.880.000

Rp 390.600.000 141.360.000 Laba setelah pajak (EAT)8) Rp 245.520.000 Rp 249.240.000

Dividen kas Rp 161.200.000 Rp 177.320.000

Penambahan laba ditahan Rp 84.320.000 Rp 71.920.000

Catatan: Biaya penyusutan tahun 20X1 dan 20X2 nasing-masing Rp141.360.000 dan Rp138.880.000

Penjelasan:

1) Mengukur profitabilitas selama satu periode waktu tertentu; 2) Jumlah yang diterima atau piutang dari pelanggan; 3) Secara langsung dihubungkan dengan tingkat kegiatan operasional:

upah, bahan baku, dan overhead; 4) komisi penjualan, iklan, gaji, dan lain-lain; 5) Laba operasional; 6) Biaya atas dana pinjaman; 7) Laba yang dikenai pajak; 8) Jumlah laba bagi pemegang saham.

3.1 HARGA POKOK PENJUALAN (COST OF GOODS SOLD) DAN BIAYA-BIAYA

Harga pokok penjualan menunjukkan biaya produksi barang sesungguhnya yang dijual selama periode tersebut. Yang termasuk di sini adalah biaya bahan baku langsung, biaya tenaga kerja langsung yang berkaitan dengan produksi, dan biaya overhead pabrik. Biaya-biaya penjualan, umum dan administrasi seperti biaya bunga ditunjukkan secara terpisah dari harga pokok penjualan karena biaya-biaya tersebut dipandang sebagai biaya-biaya periode, bukan biaya-biaya produksi.

Untuk perusahaan manufaktur, biaya penyusutan pada umumnya diperlakukan sebagai satu komponen harga pokok produksi (cost of good manufactured, CGM) sehingga biaya penyusutan juga menjadi bagian dari harga pokok penjualan. Sedangkan bagi perusahaan dagang (pedagang besar atau pedagang eceran), biaya penyusutan pada umumnya dicantumkan secara terpisah sebagai biaya periode lainnya (seperti biaya bunga) di bawah laba kotor. Penyusutan didasarkan pada biaya historis di mana dalam suatu periode inflasi mungkin tidak berhubungan dengan biaya ekonomis.

3.2 LABA DITAHAN DAN DIVIDEN

Tiga baris terakhir dari laporan laba rugi menunjukkan laporan laba yang ditahan yang disederhanakan. Dividen mengurangi laba setelah pajak untuk meningkatkan laba yang ditahan.

Pada Tabel 5.2, penambahan laba yang ditahan pada tahun 20X2 sebesar Rp71.920 ini harus sesuai dengan kenaikan laba yang ditahan pada Tabel 5.1, yaitu dari Rp1.185.440 pada tahun 20X1 menjadi Rp1.257.360 pada tahun 20X2. Ini menunjukkan adanya hubungan antara dua laporan keuangan, yaitu neraca dan laporan laba rugi terbaru.

4. ALUR PIKIR ANALISIS

Beberapa cara atau pendekatan dapat digunakan oleh para analis keuangan untuk memperoleh gambaran bagaimana mendapatkan dana bagi perusahaan. Mereka akan memilih

pendekatan yang dianggap paling tepat. Gambar 5.1 menunjukkan salah satu contoh alur pikir yang dapat digunakan untuk membuat keputusan pendanaan bagi perusahaan.

Gambar 5.1 juga menunjukkan bahwa penentuan kebutuhan dana tidak hanya dari sudut pandang perusahaan saja dan asumsi bahwa pendanaan dapat dicapai, namun rencana tersebut harus juga disampaikan kepada pemasok dana dari luar perusahaan. Dengan kata lain, perusahaan harus memiliki usaha yang kuat untuk menarik pemasok modal. Bagian terpadu dari analisis pendanaan adalah analisis rasio keuangan yang merupakan sisi bahasan bab ini.

4.1 ANALISIS DANA, KONDISI KEUANGAN, DAN RISIKO BISNIS

Analisis dana yang diperlukan perusahaan menekankan pada komponen trend dan komponen musiman. Berapa besarnya dana yang diperlukan di masa yang akan datang, bagaimana karakteristik dana tersebut, apakah dana bersifat permanen atau temporer? Alat analisis yang digunakan untuk menjawab pertanyaan-pertanyaan ini adalah analisis laporan sumber dan penggunaan dana dan analisis aliran kas yang dibicarakan pada Bab 6.

Analisis kondisi keuangan dan profitabilitas perusahaan menggunakan rasio-rasio keuangan.

Semua data rasio keuangan yang berasal dapat memberi pandangan mengenai kesehatan keuangan perusahaan. Berbagai macam rasio keuangan dibahas pada bagian lain dari bab ini.

Analisis risiko bisnis perusahaan berhubungan dengan risiko operasional perusahaan.

Sebagai contoh adalah: Apakah perusahaan beroperasi pada titik break even, di atas titik break even, atau masih di bawah titik break even; apakah perusahaan berada pada bisnis yang mudah berubah.

Gambar 5.1 Alur pikir bagi analis keuangan

Ketiga analisis di atas merupakan satu kesatuan dan hasil dari ketiga analisis ini digunakan untuk menentukan kebutuhan keuangan perusahaan. Semakin besar kebutuhan dana, semakin besar pula jumlah pendanaan yang diperlukan.

4.2 KARAKTERISTIK KEBUTUHAN DANA

Karakteristik kebutuhan dana sangat menentukan jenis pendanaan yang akan digunakan.

Menentukan kebutuhan pendanaan perusahaan

Analisis dana yang diperlukan perusahaan

Analisis kondisi keuangan dan profitabilitas perusahaan

Analisis risiko bisnis perusahaan

Negosiasi dengan pemasok

modal

a. Jika pada analisis dana yang diperlukan terdapat komponen musiman dalam bisnis, pendanaan yang tepat adalah pendanaan yang bersifat jangka pendek, misalnya utang kepada bank yang jatuh temponya disesuaikan dengan umur kebutuhan.

b. Kondisi keuangan dan kinerja perusahaan juga mempengaruhi jenis pendanaan yang akan digunakan. Semakin besar tingkat likuiditas perusahaan, semakin kuat pula keseluruhan kondisi keuangan; Pendanaan dengan utang akan semakin menarik jika ada perbaikan dalam likuiditas, kondisi keuangan, dan laba perusahaan.

c. Tingkat risiko bisnis juga mempengaruhi jenis pendanaan yang akan digunakan. Semakin besar risiko bisnis, semakin rendah keinginan pendanaan dengan saham biasa. Dengan kata lain, pendanaan ekuitas bersifat lebih aman jika tidak terdapat kewajiban kontraktual, misalnya pembayaran bunga dan angsuran pokok pinjaman, seperti pada utang. Perusahaan dengan risiko bisnis yang tinggi pada umumnya sangat tidak disarankan untuk mengambil risiko keuangan

5. PENGGUNAAN RASIO-RASIO KEUANGAN

Untuk mengevaluasi kondisi dan prestasi keuangan perusahaan, seorang analis keuangan perlu melakukan pemeriksaan pada berbagai aspek kesehatan keuangan perusahaan. Alat yang sering digunakan selama pemeriksaan tersebut adalah rasio keuangan, atau indeks yang berkaitan dengan dua data keuangan. Rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan cara membagi angka satu dengan angka lain. Dengan rasio-rasio, seorang analis akan mendapatkan suatu yang lebih berguna daripada hanya melihat jumlahnya.

5.1 PERBANDINGAN-PERBANDINGAN INTERNAL (INTERNAL COMPARISONS)

Analisis rasio-rasio keuangan melibatkan dua jenis perbandingan. Analis keuangan dapat membandingakan rasio pada saat ini dengan rasio pada masa lalu dan masa yang akan datang dalam perusahaan yang sama. Suatu rasio tertentu untuk tahun sekarang dapat dibandingkan dengan rasio-rasio yang sama untuk tahun-tahun sebelumnya. Jika rasio keuangan disusun selama beberapa tahun, analis keuangan dapat mempelajari perubahan dan menentukan apakah ada peningkatan atau penurunan dalam kondisi dan prestasi keuangan perusahaan selama beberapa periode waktu yang dianalisis. Pada dasarnya, sorang analis keuangan tidak hanya memperhatikan satu rasio pada satu periode saja, tetapi juga memperhatikan rasio-rasio selama beberapa periode.

5.2 PERBANDINGAN-PERBANDINGAN EKSTERNAL (EXTERNAL COMPARISONS) DAN SUMBER- SUMBER RASIO-RASIO INDUSTRI

Metoda perbandingan rasio yang kedua ini melibatkan perbandingan rasio-rasio sebuah perusahaan dengan perusahaan-perusahaan sejenis atau dengan rata-rata industri pada saat yang sama. Perbandingan akan memberikan wawasan tentang kondisi dan prestasi keuangan perusahaan. Perbandingan tersebut juga membantu kita mengenal setiap penyimpangan yang signifikan dari setiap rata-rata industri atau standar yang dapat digunakan. Rasio-rasio keuangan berbagai industri dipublikasikan oleh lembaga-lembaga yang terkait.

Kriteria bahwa perusahaan paling sedikit harus mempunyai current ratio 1,5 atau 150%

dianggap kurang sehat adalah kurang tepat. Pernyataan yang benar tentang likuiditas perusahaan adalah apakah perusahaan mempunyai kemampuan membayar utangnya tepat pada

waktunya. Beberapa perusahaan yang sehat mempunyai kemampuan membayar utang tepat pada waktunya meskipun current ratio-nya di bawah 1,5. Hal itu tergantung pada sifat bisnisnya.

6. JENIS-JENIS RASIO KEUANGAN

Rasio-rasio keuangan yang secara umum digunakan terdiri atas dua jenis. Rasio-rasio jenis pertama merupakan ringkasan dari berbagai aspek kondisi keuangan perusahaan pada waktu tertentu yang menggunakan informasi dari neraca. Rasio-rasio jenis pertama sering disebut rasio-rasio neraca karena rasio-rasio ini menggunakan data neraca. Sedangkan rasio- rasio jenis kedua merupakan ringkasan dari berbagai aspek kinerja perusahaan selama periode tertentu yang menggunakan informasi dari laporan laba rugi dan neraca. Rasio-rasio jenis kedua sering disebut rasio-rasio laporan laba rugi dan neraca karena rasio-rasio ini menggunakan data dua laporan keuangan yaitu laporan laba rugi dan neraca. Dua jenis rasio tersebut dapat dilihat pada Gambar 5.2. Meskipun rasio-rasio dapat dihitung dengan informasi yang tersedia dari dua laporan keuangan utama (neraca dan laporan laba rugi), namun tidak satupun dari rasio-rasio tersebut dapat memberikan informasi yang cukup untuk menyimpulkan kondisi dan kinerja keuangan perusahaan.

Gambar 5.2 Jenis-jenis Rasio Keuangan

Jenis-jenis rasio keuangan dibagi menjadi lima kelompok, yaitu: (1) rasio-rasio likuiditas (liquidity ratios), (2) rasio-rasio utang (leverage ratios), (3) rasio-rasio cakupan (coverage ratios), (4) rasio-rasio aktivitas (activity ratios), dan (5) rasio-rasio kemampulabaan (profitability ratios).

Dua kelompok rasio pertama menggunakan data dari neraca dan tiga kelompok ratio berikutnya menggunakan data neraca dan laporan laba rugi.

6.1 RASIO-RASIO NERACA

Yang termasuk rasio-rasio neraca adalah rasio-rasio likuiditas dan rasio-rasio utang. Kedua kelompok rasio tersebut, baik pembilang maupun penyebut, menggunakan data neraca. Semua

Rasio-rasio Neraca Rasio-rasio Laporan Laba Rugi dan Neraca

Rasio-rasio utang menunjukkan seberapa besar perusahaan didanani dengan utang

Rasio-rasio likuiditas mengukur kemampuan perusahaan meme- nuhi kewajiban jangka pendek

Rasio-rasio cakupan meng- hubungkan beban keuangan perusahaan dan kemampuan untuk memenuhi kewajiban

Rasio-rasio aktivitas mengukur keefektifan perusahaan

menggunakan semua aktivanya.

Rasio-rasio profitabilitas menghubung- kan laba dengan penjualan dan investasi.

ilustrasi rasio-rasio neraca berikut ini menggunakan data neraca yang ditunjukkan pada Tabel 5.1.

6.1.1 RASIO-RASIO LIKUIDITAS (LIQUIDITY RATIOS)

Likuiditas menunjukkan kemampuan suatu aktiva diubah menjadi kas tanpa perubahan harga yang berarti. Rasio-rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban finansial jangka pendek tepat pada waktunya. Dua macam rasio likuiditas yang biasa dipergunakan dalam perusahaan, yaitu rasio lancar dan rasio cepat.

RASIO LANCAR (CURRENT RATIO)

Current ratio merupakan perbandingan antara aktiva lancar (current assets) dengan utang lancar (current liabilities). Rasio ini menunjukkan kemampuan perusahaan untuk utang lancar dengan aktiva lancar.

Current ratio = Aktiva lancar Utang lancar Ilustrasi:

Current ratio perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Current ratio

20X1= Rp2.723.040

Rp970.920 = 2,80 atau 280%

Current ratio

20X2= Rp2.778.840

Rp1.020.520 = 2,72 atau 272%

Tidak ada pedoman umum yang dapat menilai bahwa current ratio suatu perusahaan dikatakan baik atau buruk hanya dengan melihat hasil angka perbandingannya saja. Jadi, apakah current ratio PT. IndoRaya sebesar 280% untuk tahun 20X1 dan 272% untuk tahun 20X2 ini disebut terlalu likuid atau kurang likuid sulit untuk dinilai hanya dengan melihat neracanya saja. Informasi lain yang lebih rinci masih diperlukan, misalnya skedul aliran kas masuk dari persediaan, piutang dagang, dan perlu juga diperhitungkan aliran kas keluar untuk perusahaan sehari-hari. Hal yang paling penting adalah bahwa perusahaan dapat melunasi utang lancarnya tepat waktu tanpa harus menyediakan kas yang besar. Kas yang terlalu besar berarti banyak kas yang menganggur yang akibatnya perusahaan menjadi kurang efisien.

Sedangkan kas yang terlalu sedikit juga dapat mengganggu skedul pelunasan utang lancar dan operasi perusahaan.

RASIO CEPAT (ACID-TEST RATIO ATAU QUICK RATIO)

Alat ukur yang lebih akurat untuk mengukur tingkat likuiditas perusahaan adalah quick ratio (atau disebut juga acid-test ratio). Rasio ini merupakan perbandingan antara jumlah aktiva lancar setelah dikurangi persediaan dengan jumlah utang lancar. Persediaan tidak dimasukkan dalam perhitungan quick ratio, karena persediaan merupakan komponen atau unsur aktiva lancar yang paling rendah tingkat likuiditasnya.

Quick ratio = Aktiva lancar − persediaan

Utang lancar

Ilustrasi:

Quick ratio perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Quick

ratio20𝑋1 =Rp2.723.040 − Rp1.531.400

Rp970.920 = 1,23 atau 123%

Quick

ratio20𝑋2 =Rp2.778.840 − Rp1.647.960

Rp1.020.520 = 1,11 atau 111%

Arti quick ratio sebesar 1,23 atau 123% untuk 20X1 adalah bahwa setiap kewajiban jangka pendek sebesar Rp100 dijamin oleh aktiva lancar selain persediaan sebesar Rp123 atau 123%

dari kewajiban jangka pendek tersebut. Begitu pula quick ratio sebesar 1,11 atau 111% untuk 20X2. Seperti halnya current ratio, quick ratio juga tidak mempunyai pedoman umum untuk menilai apakah angka rasio tersebut disebut baik, terlalu likuid, atau kurang likuid. Ada pendapat yang menyatakan hasil dari quick ratio juga belum mencerminkan secara tepat likuiditas suatu perusahaan. Terutama jika diketahui jatuh tempo piutang dagang perusahaan lebih lama dari jatuh tempo utang lancarnya.

6.1.2 RASIO-RASIO UTANG (LEVERAGE RATIOS)

Ada dua macam rasio leverage, yaitu: (a) rasio utang terhadap ekuitas (debt-to-equity ratio) dan (b) rasio utang terhadap jumlah aktiva (debt-to-total assets ratio).

RASIO UTANG TERHADAP EKUITAS (DEBT-TO-EQUITY RATIO).

Rasio ini digunakan untuk menilai banyaknya utang yang digunakan oleh perusahaan.

Debt to equity ratio = Jumlah utang Jumlah ekuiti

Ilustrasi:Total debt-to-equity ratio perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Debt to equity ratio

20X1= Rp970.920 + Rp777.480

Rp2.155.120 = 0,8113 atau 81,13%

Debt to equity ratio

20X2= Rp1.020.520 + Rp782.440

Rp2.227.040 = 0,8096 atau 80,96%

Debt-to-equity ratio 0,8113 untuk 20X1 menunjukkan bahwa jika para pemegang saham menyediakan Rp100, kreditur menyediakan Rp81 untuk perusahaan ini. Para kreditur umumnya senang bila rasio ini rendah. Semakin rendah rasio tersebut berarti semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh para pemegang saham dan semakin besar tingkat perlindungan kreditur dari kehilangan uang yang diinvestasikan ke perusahaan tersebut.

RASIO UTANG TERHADAP JUMLAH AKTIVA (DEBT-TO-TOTAL ASSETS RATIO).

Rasio ini mengukur berapa persen aktiva perusahaan yang didanai dengan utang.

Debt to asset ratio = Jumlah utang Jumlah aktiva

Ilustrasi:Debt-to-total assets ratio perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Debt to asset ratio

20X1= Rp970.920 + Rp777.480

Rp3.903.520 = 0,4479 atau 44,79%

Debt to asset ratio

20X2= Rp1.020.520 + Rp782.440

Rp4.030.000 = 0,4474 atau 44,74%

Debt-to-asset ratio 10X1 ini menunjukkan bahwa 44,79% aktiva perusahaan didanai dengan utang dan 45,21% didanai dengan ekuitas yang berasal dari para pemegang saham. Secara teoritis, apabila perusahaan dilikuidasi saat ini maka aktiva dijual dan utang perusahaan harus dilunasi lebih dahulu.

6.2 RASIO-RASIO NERACA DAN LAPORAN LABA RUGI

Yang termasuk rasio-rasio laporan laba rugi dan neraca adalah rasio-rasio cakupan, rasio- rasio aktivitas, dan rasio-rasio profitabilitas. Ketiga kelompok rasio ini menggunakan data laporan laba rugi dan neraca. Semua ilustrasi berikut ini menggunakan data neraca dan laporan laba rugi yang ditunjukkan pada Tabel 5.1 dan Tabel 5.2.

6.2.1 RASIO-RASIO CAKUPAN (COVERAGE RATIOS)

Rasio ini menghubungkan beban keuangan perusahaan terhadap kemampuannya untuk membayar beban keuangan tersebut.

RASIO COVERAGE

Rasio coverage adalah interest coverage ratio atau times interest earned. Rasio ini adalah rasio laba sebelum bunga dan pajak (earning before interest and tax, EBIT) pada periode tertentu terhadap jumlah biaya bunga periode tersebut.

Interest coverage ratio = Laba sebelum bunga dan pajak Biaya bunga

Ilustrasi:

Interest coverage ratio perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Interest coverage ratio

20X1= Rp471.200

Rp86.800 = 5,43 atau 543%

Interest coverage ratio

20X2= Rp496.000

Rp105.400 = 4,71 atau 471%

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi pembayaran bunga dan kemampuan menghindari kebangkrutan. Pada umumnya, semakin tinggi rasio ini berarti semakin mampu perusahaan untuk membayar bunga. Hal ini juga menandakan bahwa perusahaan mempunyai kapasitas untuk mengambil utang baru. Analisis yang lebih luas akan mengevaluasi kemampuan perusahaan untuk membayar semua beban yang bersifat tetap.

Selain kewajiban membayar bunga, perusahaan juga memiliki kewajiban tetap lain, misalnya

membayar utang pokok, dividen saham preferen, sewa, dan biaya-biaya lainnya. Analisis tipe ini merupakan ukuran yang lebih realistis dari rasio interest coverage yang sederhana terutama dalam menentukan kemampuan perusahaan untuk memenuhi utang jangka panjang.

Dalam menilai risiko keuangan perusahaan, analis keuangan perlu menghitung lebih dahulu rasio utang sebagai ukuran risiko perusahaan secara kasar. Berdasarkan jadwal pembayaran utang dan rata-rata tingkat bunga, rasio utang mungkin dapat memberikan gambaran perusahaan secara akurat dalam memenuhi kewajiban finansialnya. Jadi, dalam menganalisis rasio utang terhadap analisis rasio coverage, analis keuangan juga perlu menganalisis kemampuan aliran kas perusahaan untuk membayar utang.

6.2.2 RASIO-RASIO AKTIVITAS (ACTIVITY RATIOS)

Rasio-rasio aktivitas mengukur sejauh mana keefektifan manajemen perusahaan mengelola semua aktivanya. Artinya, rasio ini dapat digunakan untuk mengukur kemampuan manajemen perusahaan dalam mengelola persediaan bahan baku, barang dalam proses, dan barang jadi serta kebijakan manajemen dalam mengelola aktiva lainnya. Rasio aktivitas menganalisis hubungan antara laporan laba-rugi, khususnya penjualan, terhadap unsur-unsur yang ada pada neraca, khususnya unsur-unsur aktiva. Rasio aktivitas ini diukur terhadap istilah perputaran unsur-unsur aktiva yang dihubungkan terhadap penjualan.

PERPUTARAN PIUTANG (RECIEVABLE TURNOVER)

Rasio perputaran piutang memberi pandangan tentang kualitas piutang perusahaan (piutang dagang) dan kesuksesan perusahaan dalam mengumpulkan piutang dagang tersebut.

Receivable turnover (in times) = Penjualan kredit bersih setahun Rerata piutang

Ilustrasi:

Receivable turnover perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Receivable turnover

20X1= Rp4.614.040

Rp917.600 = 5,03 × Receivable turnover

20X2= Rp4.950.080

Rp840.720 = 5,89 ×

Selain dinyatakan dengan berapa kali dalam setahun (in times), tingkat perputaran piutang juga dapat dinyatakan dengan berapa hari dalam setahun (in days).

Receivable turnover (in days) = Jumlah hari dalam setahun Perputaran piutang

atau,Receivable turnover (in days) = Piutang × jumlah hari dalam setahun

Penjualan kredit setahun

Ilustrasi:

Tingkat perputaran piutang perusahaan untuk 20X1 dan 20X2, dengan asumsi 1 tahun = 365 hari, sebagai berikut:

Receivable turnover (in days)

20X1= Rp917.600 × 365

Rp4.614.040 = 73 hari Receivable turnover (in days)

20X2= Rp840.720 × 365

Rp4.950.080 = 62 hari

PERPUTARAN PERSEDIAAN (INVENTORY TURNOVER).

Rasio ini digunakan untuk mengukur keefektifan manajemen perusahaan dalam mengelola persediaan. Rasio ini dihitung terhadap cara membagi harga pokok penjualan (cost of goods sold) terhadap rata-rata persediaan.

Inventory turnover (in times) = Harga pokok penjualan Rerata persediaan

Ilustrasi:Inventory turnover perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Inventory turnover

20X1= Rp3.100.000

Rp1.531.400 = 2,02 × Inventory turnover

20X2= Rp3.323.200

Rp1.647.960 = 2,02 ×

Selain dinyatakan dengan berapa kali dalam setahun (in times), tingkat perputaran persediaan juga dapat dinyatakan dengan berapa hari dalam setahun (in days).

Inventory turnover (in days) = Jumlah hari dalam setahun Perputaran persediaan

atau,Inventory turnover (in days) = Rerata persediaan × Jumlah hari dalam setahun Harga pokok penjualan

Ilustrasi:

Tingkat perputaran persediaan perusahaan untuk 20X1 dan 20X2, dengan asumsi 1 tahun = 365 hari, sebagai berikut:

Inventory turnover

(in days

)20X1= Rp1.531.400 × 365

Rp3.100.000 = 180 hari Inventory turnover

(in days

)20X2= Rp1.647.960 × 365

Rp3.323.200 = 181 hari

SIKLUS OPERASI V.S. PERPUTARAN KAS (OPERATING CYCLE V.S. CASH CYCLE)

Siklus operasi perusahaan adalah lama waktu kas yang diperlukan sejak membeli sampai pengumpulan piutang dagang. Secara matematik adalah:

Siklus operasi = Perputaran persediaan (hari) + Perputaran piutang (hari)

Disini penekanan pada fakta bahwa perhitungan dimulai dari perjanjian untuk membeli bukan dari pengeluaran kas yang nyata. Apabila kita ingin mengukur jangka waktu tersebut dari pengeluaran kas yang nyata untuk pembelian sampai pengumpulan piutang dagang disebut perputaran kas. Rumusnya adalah:

Perputaran Kas = Perputaran operasi – Perputaran Utang (hari) atau,

Siklus kas =

Perputaran persediaan (hr) + Perputaran piutang (hr)

– Perputaran Utang (hr) Jangka waktu perputaran operasi perusahaan merupakan faktor penting dalam menentukan kebutuhan akan aktiva lancar perusahaan. Perusahaan yang mempunyai perputaran operasi sangat pendek akan beroperasi secara efektif terhadap jumlah aktiva lancar relatif sedikit dan rasio yang rendah untuk current ratio dan quick ratio. PERPUTARAN TOTAL AKTIVA (TOTAL ASSETS TURNOVER)

Total assets turnover (TATO) menunjukkan efisiensi perusahaan dalam menggunakan total asetnya untuk menghasilkan penjualan. Total assets turnover dihitung dari pembagian antara penjualan bersih terhadap total asetnya. Rumusnya adalah:

Total assets turnover (in times) = Penjualan bersih Jumlah aktiva

Ilustrasi:

Total assets turnover perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Total assets turnover (in times)

20X1= Rp4.614.040

Rp3.903.520 = 1,18 × Total assets turnover (in times)

20X2= Rp4.950.080

Rp4.030.000 = 1,23 ×

6.2.3 RASIO-RASIO KEMAPULABAAN (PROFITABILITY RATIOS)

Rasio profitabilitas terdiri dari dua jenis rasio, yang menunjukkan laba dalam hubungannya dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Kedua rasio ini secara bersama-sama menunjukkan efektivitas operasi perusahaan. Profitabilitas suatu perusahaan antara lain diukur terhadap (a) gross profit margin (GPM), (b) net profit margin (NPM), (c) return on invesment (ROI), dan (d) return on equity (ROE).

GROSS PROFIT MARGIN (GPM)

Gross profit margin merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan terhadap penjualan bersih atau rasio antara laba kotor terhadap penjualan bersih.

Rumus gross profit margin (GPM) adalah:

Gross profit margin = Penjualan bersih − Harga pokok penjualan Penjualan bersih

Ilustrasi:

Gross profit margin perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Gross profit margin

20X1= Rp4.614.040 − Rp3.100.000

Rp4.614.040 = 0,3281 atau 32,81%

Gross profit margin

20X2= Rp4.950.080 − Rp3.323.200

Rp4.950.080 = 0,3287 atau 32,87%

NET PROFIT MARGIN (NPM)

Net profit margin (NPM) atau marjin laba bersih merupakan laba atas penjualan setelah menghitung seluruh biaya dan pajak. Marjin ini menunjukkan perbandingan laba bersih setelah pajak terhadap penjualan.

Net profit margin = Laba bersih setelah pajak Penjualan bersih

Ilustrasi:Net profit margin perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Net profit margin

20X1= Rp245.520

Rp4.614.040 = 0,0532 atau 5,32%

Net profit margin

20X2= Rp249.240

Rp4.950.080 = 0,0504 atau 5,04%

ROI DAN PENDEKATAN DUPONT

Sekitar tahun 1919, perusahaan Dupont menggunakan pendekatan dari analisis rasio untuk mngevaluasi efektivitas perusahaan. Dupont menganalisis return on Investment (ROI) atau earning power terhadap mengalikan antara net profit margin (NPM) terhadap total asset turnover (TATO).

Earning power = Sales profitability × Asset efficiency Atau,

ROI = Net profit margin × Total asset turnover Ilustrasi:

Earning power atau ROI perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Earning Power 20X1 = 5,32% × 1,18 = 6,28%

Earning Power 20X2 = 5,04% × 1,23 = 6,20%

RETURN ON EQUITY (ROE)

Return on equity (ROE) atau sering disebut rentabilitas ekuitas dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik ekuitas. ROE membandingkan laba

bersih setelah pajak (EAT) dikurangi dividen saham preferen kalau ada terhadap ekuitas.

Rumusnya adalah:

Return on equity (ROE) = Laba setelah pajak Jumlah ekuiti

Ilustrasi:

Return on equity perusahaan untuk 20X1 dan 20X2 sebagai berikut:

Return on equity (ROE)

20X1= Rp245.520

Rp2.155120 = 0,1139 atau 11,39%

Return on equity (ROE)

20X2= Rp249.240

Rp2.227.040 = 0,1119 atau 11,19%

Rasio ini menunjukkan earning power dari investasi nilai buku para pemegang saham dan frekwensi penggunaan dalam membandingkan terhadap beberapa perusahaan dalam industri sejenis. ROE yang tinggi menunjukkan penerimaan perusahaan akan kesempatan investasi yang sangat baik dan manajemen biaya yang efektif. Apabila perusahaan telah memilih untuk melaksanakan tingkat utang yang tinggi dari standar industri maka ROE yang tinggi merupakan hasil dari asumsi yang berlebihan dari risiko finansial. Untuk meneliti laba secara lebih rinci, dapat digunakan pendekatan Dupont di atas, yaitu:

ROE = ROI × Equity multiplier

ROE

= Net profit margin × Assets turnover × Equity multiplier

ROE

= EAT

Net sales × Net sales

Total assets × Total assets Equity

Ilustrasi:Return on equity perusahaan untuk 20X1 dan 20X2 sebagai berikut:

ROE

20𝑥1= Rp245.520

Rp4.614.000 × Rp4.614.000

Rp3.903.520 × Rp3.903.520 Rp2.155.120

ROE20𝑥1= 5,32% × 1,18 × 1,81 = 11,39%

ROE

20𝑥2= Rp249.240

Rp4.950.080 × Rp4.950.080

Rp4.030.000 × Rp4.030.000 Rp2.227.040

ROE20𝑥1= 5,04% × 1,23 × 1,81 = 11,19%

7. ANALISIS KECENDERUNGAN (TREND ANALYSIS)

Seorang analis keuangan dapat mendeteksi perkembangan atau penurunan kondisi keuangan dan kinerja sebuah perusahaan dengan cara membandingkan rasio-rasio keuangan sepanjang waktu untuk perusahaan yang sama. Namun demikian, perbandingan rasio-rasio tersebut akan lebih bermanfaat jika diberikan data rasio industri. Sebagai ilustrasi, perhatikan Tabel 5.3. Tabel tersebut menunjukkan perbandingan rasio-rasio keuangan Perusahaan IndoRaya selama tiga tahun, periode 20X0, 20X1, dan 20X2 dan rasio-rasio median industri.

Tabel 5.3 Perbandingan Rasio-rasio Keuangan PT. Indo Raya, periode 20X0 s.d. 20X2 dan Rata-rata Industri 20X2

Rasio-rasio Keuangan 20X0 20X1 20X2

Median Industri 20X2 Liquidity:

1. Current ratio

2. Quick ratio 2,95

1,30 2,80

1,23 2,72

1,11 2,10

1,10 Leverage:

1. Debt-to-equity ratio

2. Debt-to-total assets ratio 0,76

0,43 0,81

0,45 0,81

0,54 0,80

0,44 Coverage:

1. Interest coverage ratio 5,95 5,43 4,71 4,00

Activity:

1. Average collection period 2. Inventory turnover 3. Total assets turnover

55 hari 136 hari 1,25

73 hari 180 hari 1,18

62 hari 181 hari 1,23

45 hari 111 hari 1,66 Profitability:

1. Gross profit margin 2. Net profit margin 3. Return on invesment 4. Return on equity

30,6 % 4,90 % 6,13 % 10,78 %

32,8 % 5,32 % 6,29 % 11,36 %

32,9 % 5,04 % 6,19 % 11,19 %

23,8 % 4,70 % 7,80 % 14,04 %

Seperti terlihat pada tabel, current ratio selalu menurun selama periode tersebut, tetapi masih lebih tinggi dari rata-rata industri. Rata-rata periode pengumpulan piutang dan perputaran persediaan dalam hari menunjukkan pertumbuhan sejak tahun 20X0 dan melebihi tingkat rata-rata industri. Kecenderungan di sini menunjukkan bahwa relatif terjadi penambahan piutang. Perputaran masing-masing lambat, sehingga menimbulkan pertanyaan pada kualitas dan likuiditas dari aset-aset tersebut. Jika analisis trend dari piutang dan persediaan dihubungkan dengan perbandingan terhadap rasio rata-rata industri, kesimpulan yang mungkin adalah terjadi suatu masalah. Analisis akan menyelidiki kebijakan kredit perusahaan, pengalaman pengumpulan piutang dan kerugian perusahaan dari piutang yang tak tertagih. Lebih jauh, perlu kiranya memeriksa manajemen persediaan, dan setiap ketidakseimbangan dalam memutuskan persediaan (misal barang jadi, barang setengah jadi, dan bahan mentah). Jadi, meskipun likuidtas perusahaan di atas rata-rata industri tertapi terlihat jelas, kemunduran dalam piutang dan persediaan memerlukan perhatian dan penelitian secara mendalam.

Stabilitas rasio leverage (utang) perusahaan bersama dengan tingkat utang dari industri akan dipandang menguntungkan oleh kreditur. Gross profit margin dan net profit margin umumnya memperlihatkan perkembangan yang baru saja terjadi dan sekarang lebih kuat untuk perusahaan khas dalam industri. ROI relatif lebih stabil sepanjang waktu, tetapi masih di bawah tingkat standar indutri. Keterlambatan perputaran aset sepanjang waktu telah mengurangi setiap akibat positif dari profitabilitas penjualan di atas rata-rata. Dari analisis rasio aktivitas, diketahui bahwa penyebab utamanya adalah jumlah piutang dan persediaan yang relatif besar.

Analisis trend rasio-rasio keuangan sepanjang waktu dan perbandingan dengan rata-rata industri, dapat memberi pandangan yang bernilai kepada penganalisis tentang perubahan- perubahan kondisi prestasi keuangan perusahaan.

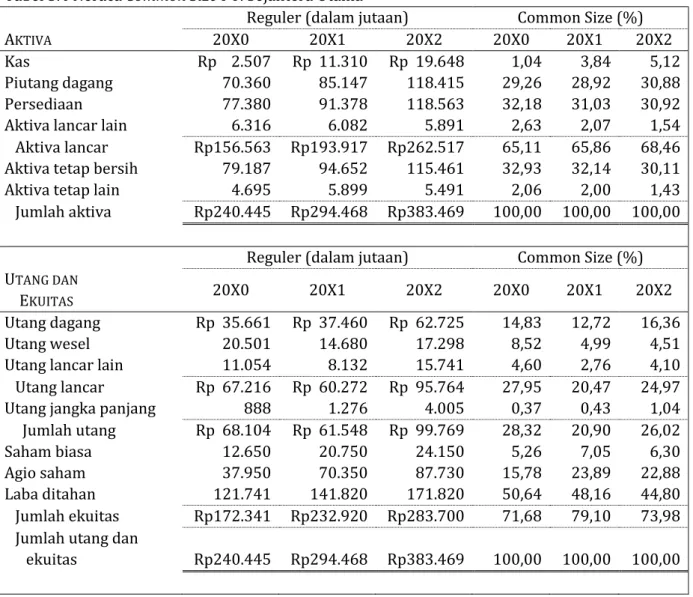

8. ANALISIS COMMON SIZE

Dalam analisis common size, berbagai komponen neraca dan laporan laba rugi dinyatakan dengan prosentase.Untuk angka-angka yang ada di neraca, angka dasar (common base) yang digunakan adalah total aktiva. Dalam hal ini total aktiva dianggap memiliki angka dasar 100%.

Sedangkan untuk laporan laba-rugi, penjualan bersih digunakan sebagai angka dasar yang bernilai 100%. Penyajian dalam bentuk common zize akan mempermudah pembaca menganalisis laporan keuangan dengan memperhatikan perubahan-perubahan yang terjadi dalam neraca dan laporan laba-rugi. Dua contoh laporan keuangan common size dapat dilihat pada Tabel 5.4 untuk neraca laba dan Tabel 5.5 untuk laporan rugi.

Tabel 5.4 Neraca Common Size PT. Sejahtera Utama

Reguler (dalam jutaan) Common Size (%)

AKTIVA 20X0 20X1 20X2 20X0 20X1 20X2

Kas

Piutang dagang Persediaan Aktiva lancar lain

Rp 2.507 70.360 77.380 6.316

Rp 11.310 85.147 91.378 6.082

Rp 19.648 118.415 118.563 5.891

1,04 29,26 32,18 2,63

3,84 28,92 31,03 2,07

5,12 30,88 30,92 1,54 Aktiva lancar

Aktiva tetap bersih Aktiva tetap lain

Rp156.563 79.187 4.695

Rp193.917 94.652 5.899

Rp262.517 115.461 5.491

65,11 32,93 2,06

65,86 32,14 2,00

68,46 30,11 1,43 Jumlah aktiva Rp240.445 Rp294.468 Rp383.469 100,00 100,00 100,00

Reguler (dalam jutaan) Common Size (%) UTANG DAN

EKUITAS 20X0 20X1 20X2 20X0 20X1 20X2

Utang dagang Utang wesel Utang lancar lain

Rp 35.661 20.501 11.054

Rp 37.460 14.680 8.132

Rp 62.725 17.298 15.741

14,83 8,52 4,60

12,72 4,99 2,76

16,36 4,51 4,10 Utang lancar

Utang jangka panjang

Rp 67.216 888

Rp 60.272 1.276

Rp 95.764 4.005

27,95 0,37

20,47 0,43

24,97 1,04 Jumlah utang

Saham biasa Agio saham Laba ditahan

Rp 68.104 12.650 37.950 121.741

Rp 61.548 20.750 70.350 141.820

Rp 99.769 24.150 87.730 171.820

28,32 5,26 15,78 50,64

20,90 7,05 23,89 48,16

26,02 6,30 22,88 44,80 Jumlah ekuitas Rp172.341 Rp232.920 Rp283.700 71,68 79,10 73,98 Jumlah utang dan

ekuitas Rp240.445 Rp294.468 Rp383.469 100,00 100,00 100,00

Tabel 5.5 Laporan Rugi Laba Common Size PT. Sejahtera Utama

Reguler (dalam jutaan) Common Size (%)

20X0 20X1 20X2 20X0 20X1 20X2

Penjualan bersih Harga pokok penjualan

Rp323.780 148.127

Rp375.088 184.507

Rp479.077 223.690

100,00 45,75

100,00 49,19

100,00 46,69 Laba kotor

Biaya penjualan, umum, dan administrasi Penyusutan Biaya bunga

Rp175.653 131.809 7.700 1.711

Rp190.581 140.913 9.593 1.356

Rp255.387 180.610 11.257 1.704

54,25 40,71 2,38 0,53

50,81 37,57 2,56 0,36

53,31 37,70 2,35 0,36 Laba sebelum pajak

Pajak

Rp 34.433 12.740

Rp 38.717 14.712

Rp 61.816 23.490

10,63 3,93

10,32 3,92

12,90 4,90 Laba setelah pajak Rp 21.693 Rp 24.005 Rp 38.326 6,70 6,40 8,00

9. ANALISIS INDEKS

Pada analisis ini, seluruh angka pada laporan laba rugi dan neraca untuk tahun dasar yang sama menggunakan 100% dan laporan keuangan tahun-tahun yang lain disusun berdasarkan tahun dasar. Pemilihan tahun dasar tidak selalu tahun yang paling awal, tetapi tahun yang dianggap normal. Analisis ini dilakukan untuk membandingkan perkembangan dari waktu ke waktu. Perhatikan contoh pada Tabel 5.6 dan Tabel 5.7.

Tabel 5.6 Neraca Index PT. Sejahtera Utama

Reguler (dalam jutaan) Index (%)

AKTIVA 20X0 20X1 20X2 20X0 20X1 20X2

Kas

Piutang dagang Persediaan Aktiva lancar lain

Rp 2.507 70.360 77.380 6.316

Rp 11.310 85.147 91.378 6.082

Rp 19.648 118.415 118.563 5.891

100,00 100,00 100,00 100,00

451,14 121,02 118,09 96,30

783,73 168,30 153,22 93,27 Aktiva lancar

Aktiva tetap bersih Aktiva tetap lain

Rp156.563 79.187 4.695

Rp193.917 94.652 5.899

Rp262.517 115.461 5.491

100,00 100,00 100,00

123,86 119,53 125,64

167,67 145,81 116,95 Jumlah aktiva Rp240.445 Rp294.468 Rp383.469 100,00 122,47 159,48

UTANG DAN EKUITAS

Utang dagang Utang wesel Utang lancar lain

Rp 35.661 20.501 11.054

Rp 37.460 14.680 8.132

Rp 62.725 17.298 15.741

100,00 100,00 100,00

105,04 71,61 73,57

175,89 84,38 142,40 Utang lancar

Utang jangka panjang

Rp 67.216 888

Rp 60.272 1.276

Rp 95.764 4.005

100,00 100,00

89,67 143,69

142,47 451,01 Jumlah utang

Saham biasa Agio saham Laba ditahan

Rp 68.104 12.650 37.950 121.741

Rp 61.548 20.750 70.350 141.820

Rp 99.769 24.150 87.730 171.820

100,00 100,00 100,00 100,00

90,37 164,03 185,38 116,49

146,50 190,91 231,17 141,14 Jumlah ekuitas Rp172.341 Rp232.920 Rp283.700 100,00 135,15 164,62 Jumlah utang dan

ekuitas Rp240.445 Rp294.468 Rp383.469 100,00 122,47 159,48

Tabel 5.7 Laporan Rugi Laba Index PT. Sejahtera Utama

Reguler (dalam jutaan) Index (%)

20X0 20X1 20X2 20X0 20X1 20X2

Penjualan bersih Harga pokok penjualan

Rp323.780 148.127

Rp375.088 184.507

Rp479.077 223.690

100,00 100,00

115,85 124,56

147,96 151,01 Laba kotor

Biaya penjualan, umum, dan administrasi Penyusutan Biaya bunga

Rp175.653 131.809 7.700 1.711

Rp190.581 140.913 9.593 1.356

Rp255.387 180.610 11.257 1.704

100,00 100,00 100,00 100,00

108,50 106,91 124,58 79,25

145,39 137,02 146,19 99,59 Laba sebelum pajak

Pajak

Rp 34.433 12.740

Rp 38.717 14.712

Rp 61.816 23.490

100,00 100,00

112,44 115,48

179,53 184,38 Laba setelah pajak Rp 21.693 Rp 24.005 Rp 38.326 100,00 110,66 176,67