PEMERINTAH KOTA TEBING TINGGI

TESIS

Oleh

FENTY HENIDAS MANURUNG 137017060/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

Penelitian ini bertujuan menganalisis pengaruh perencanaan anaggaran, pelaksanaan anggaran, pelaporan/pertanggungjawaban, dan evaluasi kinerja terhadap akuntabilitas kinerja instansi pemerintah. Populasi penelitian ini adalah Satuan Perangkat Kerja Daerah (SKPD) yang ada di lingkungan Pemerintah Kota Tebing Tinggi. Respondennya adalah individu yang pekerjaan/tugasnya berkaitan dengan penyusunan anggaran dan pelaporan yaitu Kepala Dinas/Badan, Sekretaris/KTU, Kasubbag Keuangan dan Kasubbag Pelaporan. Jenis penelitian ini merupakan causal research. Data dalam penelitian ini merupakan data primer dan metode pengumpulan data menggunakan data kuesioner. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik. Sampel terdiri dari 108 responden dan penarikan sampel dilakukan dengan teknik sensus sampling. Hasil penelitian menunjukkan secara simultan perencanaan anggaran, pelaksanaan anggaran, pelaporan/pertanggungjawaban, dan evaluasi kinerja berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah. Sedangkan secara parsial, perencanaan anggaran dan pelaporan/pertanggungjawaban tidak berpengaruh secara signifikan terhadap akuntabilitas kinerja instansi pemerintah, sedangkan pelaksanaan anggaran dan evaluasi kinerja berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Kata kunci : Penerapan Anggaran Berbasis Kinerja, Perencanaan Anggaran, Pelaksanaan Anggaran, Pelaporan/Pertanggungjawaban Anggaran, Evaluasi Kinerja, Akuntabilitas Kinerja Instansi Pemerintah.

The objective of the research was to analyze the influence of budget planning, budget implementation, reporting/accountability, and performance evaluation on the accountability of government agencies’ performance. The population was SKPD (Regional Apparatus Work Units) at Tebing Tinggi City Administration.

The respondents consisted of the officials whose work was related to budgeting and reporting; they were Heads of the Services/Agencies, Secretaries/Heads of Administration, Heads of Finance Subdivisions, and Heads of Reporting Subdivisions. The research used causal research method. The data consisted of primary data which were gathered by using questionnaires. Data quality test and classical assumption test were conducted before hypothesis with multiple regression analysis was tested. The samples were 108 respondents, taken by using census sampling technique. The result of the research showed that, simultaneously, budget planning, budget implementation, reporting/accountability, and performance evaluation had significant influence on the accountability of government agencies’ performance. Partially, budget planning and reporting/accountability did not have any significant influence on the accountability of government agencies’ performance, while budget implementation and performance evaluation had significant influence on the accountability of government agencies’ performance.

Keywords: Performance-Based Budget Implementation, Budget Planning, Budget Implementation, Budget Reporting/Accountability, Performance Evaluation, Accountability of Government Agencies’ Performance

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang menolong dan memberikan kekuatan dan rahmatNya sehingga penulis dapat menyelesaikan penelitian dan penulisan tesis ini dengan judul “PENGARUH

PENERAPAN ANGGARAN BERBASIS KINERJA TERHADAP

AKUNTABILITAS KINERJA INSTANSI PEMERINTAH KOTA TEBING TINGGI.”

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara (USU) Medan. Oleh karena itu, penulis menyampaikan rasa terima kasih kepada berbagai pihak yang telah mendukung dalam menyelesaikan penelitian dan penulisan tesis ini kepada:

1. Badan Pengawas Keuangan dan Pembangunan (BPKP), selaku Executing Agency (EA) Program Beasiswa STAR yang telah memfasilitasi penulis dalam menempuh pendidikan di Program Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Prof. Subhilhar, MA, Ph.D selaku Rektor Universitas Sumatera Utara.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sekaligus Dosen pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis dalam proses penelitian dan penulisan tesis ini.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Dosen pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak., selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sekaligus Dosen pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, AK, CA selaku Dosen pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis dalam

8. Bapak dan Ibu Dosen serta Staf Administrasi Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu dan bantuan yang diberikan.

9. Bapak Bidsan Manaor Tambunan, SE Kabid Tenaga Kerja di Dinas Sosial dan Tenaga Kerja Kota Tebing Tinggi yang telah banyak memberikan saran dan masukan dalam penulisan tesis ini.

10. Walikota beserta pejabat Kepala Badan/Dinas/Kantor, Sekretaris, Kasubbag Program dan Kasubbag Keuangan pada Satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintah Kota Tebing Tinggi yang telah banyak memberikan bantuan atas kesediaannya menjadi responden dalam penelitian ini.

11. Kedua orang tuaku beserta adik-adikku dan suami yang memberikan doa serta dorongan semangat sehingga penulis dapat menyelesaikan perkuliahan ini

12. Teman-teman di Program Beasiswa STAR-BPKP Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang penuh dengan rasa kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama perkuliahan.

13. Semua pihak yang telah memberikan masukan dan dorongan guna penyelesaian tesis ini.

Penulis menyadari bahwa tesis ini masih perlu disempurnakan, oleh karenanya kritik dan saran sangat penulis harapkan guna menyempurnakan penelitian ini. Akhir kata, penulis mengucapkan banyak terima kasih dan semoga tesis ini dapat berguna bagi kita semua.

Medan, Agustus 2015

Penulis

(Fenty Henidas Manurung)

1. NAMA : FENTY HENIDAS MANURUNG 2. TEMPAT/TGL.LAHIR : MEDAN/05 MARET 1977

3. AGAMA : KATHOLIK

4. ORANG TUA

a. AYAH : H.MANURUNG

b. IBU : P. SIMANJUNTAK

5. ALAMAT : JL. GUNUNG MERAPI BLOK K No. 156

PERUMAHAN GRIYA PRIMA KOTA TEBING TINGGI

6. PENDIDIKAN

a. SD : SD NEG. 060823 MEDAN

b. SMP : SMP NEG. XIII MEDAN

c. SMU : SMA NEG V MEDAN

d. S1 : UNIVERSITAS HKBP NOMMENSEN

MEDAN

7. PEKERJAAN : P N S

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

1.5 Originalitas ... 11

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Akuntabilitas Kinerja Instansi Pemerintah ... 13

2.1.1.1 Defenisi Akuntabilitas Kinerja Instansi Pemerintah 13 2.1.1.2 Prinsip - Prinsip Pelaksanaan Akuntabilitas Kinerja Instansi Pemerintah... 14

2.1.1.3 Siklus Akuntabilitas Kinerja Instansi Pemerintah .. 17

2.1.2 Anggaran Berbasis Kinerja ... 19

2.1.3 Prinsip dan Tujuan Penganggaran Berbasis Kinerja ... 22

2.1.4 Kerangka Kerja Penganggaran Berbasis Kinerja ... 24

2.1.5 Pengelolaan Keuangan Daerah ... 28

2.2 Review Penelitian Terdahulu (Theoretical Mapping) ... 35

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 42

3.1 Kerangka Konsep ... 42

3.2 Hipotesis Penelitian ... 45

BAB IV METODE PENELITIAN ... 46

4.1 Jenis Penelitian ... 46

4.2 Lokasi Penelitian ... 46

4.3 Populasi dan Sampel ... 47

4.4 Metode Pengumpulan Data ... 49

4.6.1 Uji Kualitas Data ... 53

4.6.2 Uji Asumsi Klasik ... 54

4.6.3 Model Pengujian Hipotesis ... 57

4.6.3.1 Koefisien Determinasi(((R²)) ... 57

4.6.3.2 Uji F ... 57

4.6.3.3 Uji t ... 58

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 59

5.1 Hasil Penelitian ... 59

5.1.1 Deskripsi Data Penelitian ... 59

5.1.2 Karakteristik Responden ... 61

5.1.3 Uji Kualitas Data ... 62

5.1.3.1 Uji Validitas ... 62

5.1.3.2 Uji Reliabilitas ... 65

5.1.4 Pengujian Asumsi Klasik ... 66

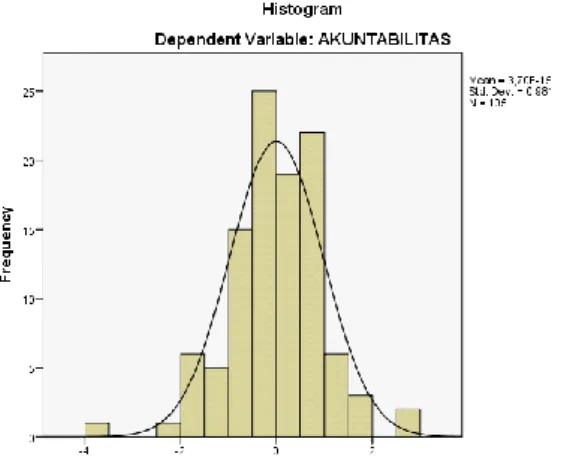

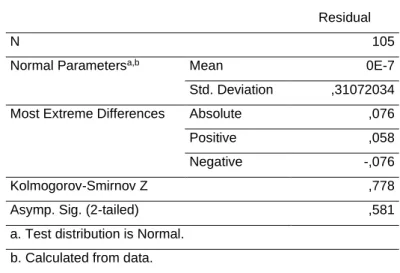

5.1.4.1 Uji Normalitas ... 66

5.1.4.2 Uji Multikolonieritas ... 67

5.1.4.3 Uji Heteroskedastisitas ... 68

5.1.5 Pengujian Hipotesis ... 68

5.1.5.1 Koefisien Determinasi (R2) ... 68

5.1.5.2 Uji F ... 69

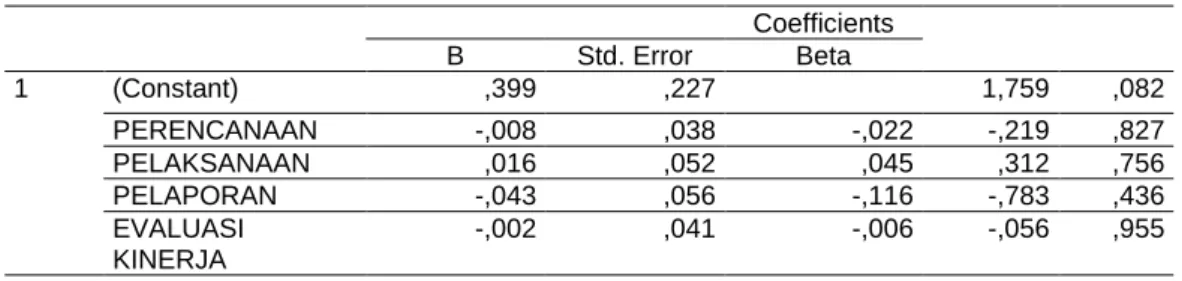

5.1.5.3 Uji t... ... 70

5.2 Pembahasan... 72

5.2.1 Pengaruh Perencanaan Anggaran Terhadap Akuntabilitas Kinerja Instansi Pemerintah... .. 73

5.2.2 Pengaruh Pelaksanaan Anggaran Terhadap Akuntabilitas Kinerja Instansi Pemerintah... . 74

5.2.3 Pengaruh Pelaporan/Pertanggungjawaban Terhadap Akuntabilitas Kinerja Instansi Pemerintah... ... 75

5.2.4 Pengaruh Evaluasi Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah... 76

BAB VI KESIMPULAN DAN SARAN... ... 78

6.1 Kesimpulan ... 78

6.2 Keterbatasan Penelitian ... 79

6.1 Saran-saran ... 79

DAFTAR PUSTAKA ... 81

LAMPIRAN... ... ... 84

Nomor Judul Halaman

1.1 Data APBD Pemerintah Kota Tebing Tinggi Tahun 2012…………... 7

1.2 Data APBD Pemerintah Kota Tebing Tinggi Tahun 2013 ……… 7

2.1 Review Peneliti Terdahulu... 39

4.1 Daftar Sampel Penelitian………... 48

4.2 Definisi Operasional Variabel………... 52

5.1 Tingkat Pengembalian Kuesioner... 59

5.2 Deskripsi Jawaban Responden... 59

5.3 Karateristik Responden... . 61

5.4 Uji Validitas Akuntabilitas Kinerja Instansi Pemerintah... 63

5.5 Uji Validitas Perencanaan Anggaran... 63

5.6 Ujiu Validitas Pelaksanaan Anggaran………... 64

5.7 Uji Validitas Pelaporan………. 64

5.8 Uji Validitas Evaluasi Kinerja………. 64

5.9 Realibility Statistics………... 65

5.10 One-Sample Kolmogrov-Smirnov Test………... 67

5.11 Uji Multikolonieritas………... 67

5.12 Uji Heteroskedastisitas ……….. 68

5.13 Koefisien Determinasi………... 68

5.14 Uji F…………... 69

5.15 Uji t………... 70

Nomor Judul Halaman

2.1 Siklus Akuntabilitas Kinerja Instansi Pemerintah... 18

2.2 Kerangka Kerja Sistem Anggaran Berbasis Kinerja………... 25

4.1 Kerangka Konsep………... 42

5.1 Grafik Histogram………... 66

5.2 Grafik Normal P-P Plot………... 66

Nomor Judul Halaman

1. Jadwal dan Waktu Penelitian... 85

2. Kuesioner Penelitian………... 86

3. Data Hasil Kuesioner………... 93

4. Uji Validitas dan Reabilitas………... 106

5. Pengujian Normalitas... 108

6. Pengujian Multikolinearitas………... 110

7. Pengujian Heterokesdatisitas………. 110

8. Pengujian Hipotesis………... 111

PENDAHULUAN

1.1 Latar Belakang

Semakin meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik dan bersih (good governance dan clean government) telah mendorong pengembangan dan penerapan sistem pertanggungjawaban yang jelas, tepat, teratur, dan efektif yang dikenal dengan Akuntabilitas Kinerja Instansi Pemerintah (AKIP). Penerapan sistem tersebut bertujuan agar penyelenggaraan pemerintahan dan pembangunan dapat berlangsung secara berdaya guna, berhasil guna, bertanggung jawab dan bebas dari praktik-praktik kolusi, korupsi, dan nepotisme (KKN).

Pengaruhnya terhadap akuntabilitas kinerja instansi pemerintah, penerapan penganggaran berbasis kinerja yang terukur melalui tahapan siklus anggaran sesuai dengan prinsip akuntabilitas dalam pengelolaan keuangan daerah yaitu, dimulai dari perencanaan anggaran, pelaksanaan anggaran, pelaporan/pertanggungjawaban, dan evaluasinya harus benar-benar dapat dipertanggungjawabkan kepada masyarakat. Konsep dasar akuntabilitas didasarkan pada klasifikasi responsibilitas manajerial pada tiap tingkatan dalam organisasi yang bertujuan untuk pelaksanaan kegiatan pada tiap bagian. Masing- masing individu pada tiap jajaran aparatur bertanggung jawab atas setiap kegiatan yang dilaksanakan sesuai dengan tugas pokok dan fungsinya.

Menurut Mardiasmo (2009: 21) dalam konteks organisasi pemerintah, akuntabilitas adalah “pemberian informasi atas aktivitas dan kinerja pemerintah

kepada pihak - pihak yang berkepentingan”. Dalam akuntabilitas kinerja instansi pemerintah, kepala SKPD selaku pengguna anggaran yang diberi tanggung jawab oleh kepala daerah untuk mengelola dana publik yang digunakan guna mengelola unit kerja yang bertujuan memberikan pelayanan yang maksimal kepada masyarakat, berkewajiban untuk melaporkan penggunaan anggaran yang telah digunakan dalam unit kerjanya dalam suatu media pertanggungjawaban yang dikeluarkan secara periodik kepada kepala daerah.

Akuntabilitas kinerja instansi pemerintah mengharuskan para pengguna anggaran untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik. Informasi tersebut harus disajikan secara terbuka bagi publik, agar publik dapat menilai kinerja pemerintah selama tahun anggaran tersebut terutama dalam bidang pelayanan. Salah satu tugas pemerintah adalah menyediakan pelayanan yang memuaskan bagi publik karena dana yang dihimpun dari masyarakat digunakan untuk meningkatkan pelayanan publik demi meningkatkan kesejahteraan masyarakat. Oleh sebab itu pemerintah wajib mempertanggungjawabkan penggunaan dana yang dihimpun dari publik.

Laporan Keterangan Pertanggungjawaban merupakan salah satu alat pertanggungjawaban pemerintah atas penggunaan dana APBD dalam melaksanakan pembangunan daerah yang diantaranya adalah pemberian pelayanan kepada publik serta menjadi media evaluasi kinerja pada pelaksanan program dan kegiatan yang telah dilaksanakan oleh pemerintah daerah selama 1 (satu) tahun. Selain pertanggungjawaban finansial, dalam laporan keterangan

pertanggungjawaban juga menampilkan pertanggungjawaban pemerintah dalam melaksanakan program - program yang berkaitan dengan pemberian pelayanan kepada masyarakat yang telah melalui unit kerjanya selama 1 (satu) tahun anggaran. Hal ini sesuai dengan yang tertuang dalam Deklarasi Tokyo (1985 dalam Adisasmita, 2011: 75) yang menyebutkan bahwa “akuntabilitas merupakan kewajiban dari individu - individu atau penguasa yang dipercayakan untuk mengelola sumber - sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal - hal yang menyangkut pertanggungjawaban fiskal, manajerial, dan program”.

Undang – Undang No. 32 tahun 2004 dan Undang – Undang No. 33 Tahun 2004 mengharuskan pemerintah memenuhi akuntabilitas dengan memperhatikan beberapa hal, antara lain anggaran, pengendalian akuntansi, dan sistem pelaporan. Anggaran menjadi suatu hal yang sangat relevan dan penting di lingkup pemerintahan karena dampaknya terhadap akuntabilitas pemerintah, sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada masyarakat. Adanya perubahan dalam hal pertanggungjawaban dari pertanggungjawaban vertikal ke pertanggungjawaban horizontal menuntut DPRD mengawasi kinerja pemerintah melalui anggaran. Akuntabilitas melalui anggaran meliputi penyusunan anggaran sampai dengan pelaporan anggaran.

Reformasi anggaran yang dilakukan oleh pemerintah mengakibatkan perubahan struktur anggaran dan perubahan proses penyusunan APBD untuk menciptakan transparansi dan meningkatkan akuntabilitas publik. Bentuk

reformasi anggaran dalam upaya memperbaiki proses penganggaran adalah penerapan anggaran berbasis kinerja.

Penerapan anggaran berbasis kinerja diatur dalam Permendagri Nomor 13 Tahun 2006 dan diubah lagi dengan Permendagri Nomor 59 Tahun 2007 tentang pedoman pengelolaan keuangan daerah. Dalam peraturan ini, disebutkan tentang penyusunan Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD). Adanya RKA-SKPD ini berarti telah terpenuhinya kebutuhan tentang anggaran berbasis kinerja dan akuntabilitas, di mana anggaran berbasis kinerja menuntut adanya output optimal atau pengeluaran yang dialokasikan sehingga setiap pengeluaran harus berorientasi atau bersifat ekonomis, efisien, dan efektif.

Anggaran Berbasis Kinerja (Performance Based Budgeting) merupakan sistem penganggaran yang berorientasi pada output organisasi dan berkaitan sangat erat dengan visi, misi dan rencana strategis organisasi (Bastian, 2006:171).

Anggaran dengan pendekatan kinerja menekankan pada konsep value for money dan pengawasan atas kinerja output. Pendekatan anggaran kinerja disusun untuk mencoba mengatasi berbagai kelemahan yang terdapat dalam anggaran tradisional, khususnya kelemahan yang disebabkan tidak adanya tolok ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik (Mardiasmo, 2002:84).

Anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang telah disusun. Pengukuran kinerja secara berkelanjutan akan memberikan umpan balik, sehingga upaya perbaikan secara

terus menerus akan mencapai keberhasilan di masa mendatang (Bastian, 2006: 275).

Penyusunan anggaran berbasis kinerja bertujuan untuk dapat meningkatkan efisiensi pengalokasian sumber daya dan efektivitas penggunaannya sesuai dengan perencanaan yang telah ditetapkan oleh pemerintah daerah sehingga dengan adanya anggaran berbasis kinerja tersebut diharapkan anggaran dapat digunakan secara optimal untuk meningkatkan kesejahteraan masyarakat dan dapat mendukung peningkatan tranparansi dan akuntabilitas manajemen sektor publik. Selain itu, anggaran berbasis kinerja memfokuskan pemanfaatan anggaran untuk perbaikan kinerja organisasi yang berpedoman pada prinsip value for money.

Penerapan anggaran berbasis kinerja di Indonesia mempunyai tantangan yang tidak ringan karena berubahnya sistem penganggaran. Tantangan yang lebih berat adalah mengubah mind set tidak hanya pada lingkungan Pemerintah (eksekutif), tetapi juga Dewan Perwakilan Rakyat (DPR) sebagai lembaga legislatif. Mind set DPR dalam rangka pembahasan dan penetapan Anggaran Pendapatan Belanja Negara (APBN) diharapkan juga berubah menjadi output base, tidak lagi input base.

Kota Tebing Tinggi sebagai salah satu daerah yang telah memiliki hak otonomi diwajibkan mempertanggungjawabkan kinerjanya kepada publik.

Penyelenggaraan negara yang bersih dan bebas korupsi, kolusi dan nepotisme menjadi perhatian serius bagi aparatur pemerintahan Kota Tebing Tinggi sebagaimana tertuang dalam Pasal 3 UU Nomor 28 Tahun 1999. Pada hakikatnya,

meski sistem akuntabilitas kinerja ini telah diadopsi, sesuai dengan PP nomor 21 tahun 2004 tentang rencana kerja dan anggaran, namun, katanya terlihat saat ini belum utuh. Jadi dapat dipahami bahwa saat ini Kota Tebing Tinggi terus berusaha untuk dapat menjadikan diri sebagai daerah yang transparan dan akuntabel. Pernyataan tersebut menunjukkan bahwa akuntabilitas memungkinkan masyarakat untuk menilai pertanggungjawaban pemerintah atas semua aktivitas yang dilakukan. Pernyataan tersebut juga menunjukkan bahwa laporan keuangan pemerintah harus dapat membantu pemakai dalam pembuatan keputusan ekonomi, sosial, dan politik dengan membandingkan kinerja keuangan aktual dengan yang dianggarkan, menilai kondisi keuangan dan hasil-hasil operasi, membantu menentukan tingkat kepatuhan terhadap peraturan perundangan yang terkait dengan masalah keuangan dan ketentuan lainnya, serta membantu dalam mengevaluasi tingkat efisiensi dan efektivitas. Pembuatan laporan keuangan adalah suatu bentuk kebutuhan transparansi yang merupakan syarat pendukung adanya akuntabilitas yang berupa keterbukaan (openness) pemerintah atas aktivitas pengelolaan sumber daya publik.

Pemerintah Kota Tebing Tinggi, berdasarkan data APBD Kota Tebing Tinggi Tahun 2012 dan 2013, secara keseluruhan belum menunjukkan indikasi adanya peningkatan kinerja dan perbaikan kinerja yang signifikan dalam pelaksanaannya seperti yang diuraikan pada tabel dibawah ini:

Tabel 1.1 Data APBD Pemerintah Kota Tebing Tinggi Tahun 2012

No. SKPD PAGU

ANGGARAN (Rp.)

REALISASI (Rp.)

Capaian (%) 1. Dinas Pendidikan 181.900.036.800 177.057.227.123 97,34 2. Dinas Kesehatan 29.412.484.400 27.169.869.996 93,81 3. Rumah Sakit Umum 39.741.619.500 39.520.926.602,76 99,44 4. Dinas Pekerjaan Umum 72.834.603.870 63.490.685.584 87,17

5. Bappeda 5.899.851.000 4.690.939.992 79,51

6. Dinas Perhubungan 7.594.531.175 7.196.515.105 94,76 7. KantorLingkungan Hidup 4.787.603.200 4.473.304.078 93,44 8. Dinas Kebersihan dan Pertamanan 19.371.443.600 17.210.666.512 88,85 9. Dinas Kependudukan dan Catatan Sipil 4.151.787.500 3.993.499.466 96,19 10. Kantor Pemberdayaan Perempuan dan KB 3.813.308.500 3.738.833.660 98,05 11. Dinas Sosial dan Tenaga Kerja 5.578.164.000 4.897.246.586 87,79 12. Diskouperindag 6.538.859.500 5.735.481.189 87,71 13. Disporabudpar 8.753.170.400 8.295.967.175 94,78 14. Badan Kesbang Linmas 4.568.834.500 3.907.645.574 85,53 15. Kantor Satuan Polisi Pamong Praja 5.147.683.500 4.314.568.263 83,82

16. BPBD 1.382.402.500 1.059.312.856 76,63

17. Sekretariat Daerah 24.491.989.400 20.135.222.767 82,21 18. Sekretariat DPRD 10.807.044.750 8.813.816.936 81,56 19. Inspektorat 2.901.558.950 2.772.076.687 95,54 20. Dinas Pendapatan 8.958.194.188 6.523.457.377 72,82 21. Badan Kepegawaian 4.971.346.900 4.111.657.218 82,71 22. Kantor Pelayanan dan Perzinan Terpadu 1.880.860.400 1.771.345.134 94,18 23. Kantor Ketahanan Pangan 1.105.715.000 1.025.424.094 92,74

24. BPMPK 4.667.105.211 4.340.125.131 92,99

25.. Kantor Perpustakaan Umum 2.637.175.700 2.379.291.629 90,22 26 Dinas Pertanian 11.463.274.500 10.871.387.239 94,84 Sumber : LAKIP Kota Tebing Tinggi Tahun 2012

Tabel 1.2 Data APBD Pemerintah Kota Tebing Tinggi Tahun 2013

No. SKPD PAGU

ANGGARAN (Rp.)

REALISASI (Rp.) Capaian (%) 1. Dinas Pendidikan 45.037.920.400 45.541.290.628 94,66 2. Dinas Kesehatan 1.816.398.000 1.781.583.050 98,08 3. Rumah Sakit Umum 33.962.064.700 31.668.496.446 93,25 4. Dinas Pekerjaan Umum 67.204.903.500 52.276.517.350 77,80

5. Bappeda 3..848.334.700 3.586.386.900 93,19

6. Dinas Perhubungan 3.987.787.500 4.306.920.000 108,01 7. KantorLingkungan Hidup 99.000.000. 98.000.000 99,00 8. Dinas Kebersihan dan Pertamanan 5.866.486.000 4.939.064.886 84,19 9. Dinas Kependudukan dan Catatan Sipil 1.041.840.000 981.770.500 94,23 10. Kantor Pemberdayaan Perempuan dan KB 1.976.115.600 1.764.566.600 89,29 11. Dinas Sosial dan Tenaga Kerja 595.730.000 567.850.000 95,32

12. Diskouperindag 664.156.000 661.336.000 99,57

13. Disporabudpar 3.928.939.500 3.912.436.840 99,58 14. Badan Kesbang Linmas 605.560.000. 501.223.000. 82,91 15. Kantor Satuan Polisi Pamong Praja 1.396.830.000 1.391.516.800 99,61

16. BPBD 2.160.668.000 2.089.969.700 96,72

17. Sekretariat Daerah 4.665.933.600 3.221.456.401 69,04 18. Sekretariat DPRD 5.677.416.000 4.960.221.350 88,93

19. Inspektorat 482.764.000 272.133.524 56,36

20. Dinas Pendapatan 472.215.000 455.747.000 96,51 21. Badan Kepegawaian 3.203.009.000 2.957.864.400 92,34 22. Kantor Pelayanan dan Perzinan Terpadu 332.860.000 288.041.000 87,00 23. Kantor Ketahanan Pangan 14.210.000 10.000.000 70,37

24. BPMPK 188.922.000 146.272.000 77,42

25. Kantor Perpustakaan Umum 103.000.000 102.768.520 99,99 26. Dinas Pertanian 2.607.090.000 2.399.011.500 92,00 Sumber : LAKIP Kota Tebing Tinggi Tahun 2013

Dilihat dari tabel diatas, dapat dilihat dari jumlah belanja yang dianggarkan untuk membiayai program/kegiatan yang menunjukkan bahwa antara realisasi anggaran yang ditetapkan dengan realiasasi anggaran kegiatan terdapat ketidaktercapaian. Hal ini terlihat dari selisih antara pagu anggaran dengan realisasi anggaran yang mengalami kelebihan anggaran, ini menunjukkan dalam penyusunan APBD belum sesuai dengan peraturan yang berlaku dan diindikasikan adanya program/kegiatan yang belum sepenuhnya dilaksanakan.

Berdasarkan data APBD Tahun 2012 dan 2013 Pemerintah Kota Tebing Tinggi menunjukkan bahwa belanja langsung yang dianggarakan untuk membiayai program/kegiatan mengalami peningkatan akan tetapi peningkatan anggaran belanja langsung itu tidak dibarengi dengan peningkatan kinerja hal ini dapat dilihat dari capaian kinerja program yang dituangkan dalam LAKIP. Dalam LAKIP Kota Tebing Tinggi Tahun 2012 menunjukkan bahwa capaian kinerja program untuk tahun 2012 adalah sebesar 84,47% sedangkan untuk capaian kinerja program untuk tahun 2013 sebesar 83,89% hal ini menunjukkan bahwa terjadi penurunan sebesar 0,58% walaupun menurut Pedoman Penyusunan Laporan Akuntabilitas Kinerja dikategorikan sangat baik dan baik.

Penyusunan Rancangan APBD di Pemerintah Kota Tebing Tinggi dimulai dengan penyusunan KUA dan PPAS dan dituangkan dalam nota kesepakatan PPA antara Kepala daerah dan DPRD, setelah itu dilakukannya penyusunan dan penyampaiaan surat edaran kepala daerah tentang pedoman penyusunan RKA-SKPD. Setelah adanya surat edaran ini setiap SKPD membuat RKA-SKPD atas program dan kegiatan yang diusulkan pada tahun bersangkutan.

Kemudian dilakukannya penyusunan rancangan peraturan daerah tentang APBD dan rancangan peraturan kepala daerah tentang penjabaran APBD dan penyampaiannya, setelah itu dilakukannya evaluasi APBD, ketika dalam proses evaluasi ini APBD yang diajukan diterima, langkah selanjutnya adalah penetapan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD.

Pemerintah Kota Tebing Tinggi telah menyesuaikan struktur APBD secara bertahap sesuai dengan peraturan yang berlaku terutama pergeseran sistem anggaran tradisional ke sistem berbasis kinerja sesuai dengan Peraturan Pemerintah Nomor 105 tahun 2000 yang telah diubah dengan Peraturan Pemerintah Nomor 58 tahun 2005 tentang pengelolaan keuangan daerah. Dengan diterapkannya anggaran berbasis kinerja diharapkan anggaran yang disusun oleh pemerintah dapat diwujudkan dengan baik sesuai dengan tujuan dan sasaran yang ingin dicapai oleh pemerintah tersebut.

Pentingnya dilakukan penelitian ini adalah melihat dari fenomena yang terjadi di lingkungan pemerintah daerah Kota Tebing Tinggi, kinerja pemerintah saat ini banyak disoroti oleh masyarakat, terutama kinerja instansi pemerintah yang masih jauh dari harapan masyarakat (Local Governance Support Program, 2009). Rakyat mulai kritis mempertanyakan akan nilai yang mereka peroleh atas pelayanan yang dilakukan oleh instansi pemerintah. Tuntutan baru muncul agar organisasi sektor publik menerapkan suatu paradigma baru yaitu prinsip-prinsip good governance (kepemerintahan yang baik). Untuk mewujudkan good

governance (keperintahan yang baik) maka perlu ditingkatkan akuntabilitas kinerja instansi pemerintah.

Dalam rangka untuk meningkatkan akuntabilitas kinerja instansi pemerintah dikeluarkan regulasi yang mengatur mengenai perubahan pengelolaan keuangan daerah untuk lebih meningkatkan pelaksanaan pemerintahan yang lebih berdaya guna, berhasil guna, bersih dan bertanggung jawab, pemerintah mengeluarkan Instruksi Presiden Nomor 7 Tahun 1999 (Inpres 7/1999) tentang Akuntabilitas Kinerja Instansi Pemerintah.

Laporan Kinerja Instansi Pemerintah (LAKIP) tersebut dipandang perlu untuk mengetahui kemampuan setiap instansi dalam pencapaian visi, misi dan tujuan organisasi. Akuntabilitas kinerja ini merupakan bentuk pelaporan kinerja yang harus dipertanggungjawabkan oleh pihak yang diamanahkan untuk melaksanakan program / kegiatan dalam rangka untuk mencapai visi dan misi dan rencana strategis yang telah ditetapkan oleh organisasi.

Berdasarkan latar belakang di atas peneliti tertarik untuk meneliti tentang

“Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah Kota Tebing Tinggi”.

1.2 Rumusan Masalah

Dari uraian latar belakang tersebut, maka penulis ingin menguji pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas instansi pemerintah dengan rumusan masalah yaitu : “Apakah perencanaan anggaran, pelaksanaan anggaran, pelaporan/pertanggungjawaban dan evaluasi kinerja berpengaruh secara

simultan dan parsial terhadap akuntabilitas kinerja instansi pemerintah Kota Tebing Tinggi ?”

1.3 Tujuan Penelitian

Tujuan penelitian adalah menganalisis pengaruh perencanaan anggaran, pelaksanaan anggaran, pelaporan/pertanggungjawaban dan evaluasi kinerja secara simultan dan parsial terhadap akuntabilitas kinerja instansi pemerintah Kota Tebing Tinggi.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat, antara lain adalah:

1. Bagi peneliti, penelitian ini dapat dijadikan peneliti untuk memperdalam wawasan dan pengetahuan dalam hal Anggaran Berbasis Kinerja dalam pengaruhnya terhadap akuntabilitas kinerja instansi pemerintah..

2. Bagi pemerintah daerah, diharapkan dapat menjadi masukan yang berguna dan pertimbangan yang bermanfaat bagi pihak instansi terkait untuk lebih mengetahui bagaimana pelaksanaan anggaran berbasis kinerja dalam meningkatkan akuntabilitas para pegawai/pejabat yang ada di lingkungan Pemerintah Kota Tebing Tinggi.

3. Bagi akademis, penelitian ini dapat memperkaya hasil penelitian dan referensi bagi para akademisi sebagai sarana pengembangan ilmu pengetahuan dalam bidang anggaran berbasis kinerja, perencanaan program dan kegiatan.

1.5 Originalitas

Penelitian ini merupakan pengembangan ide dari penelitian Muda (2005) dengan penelitian “Pengaruh Perencanaan Anggaran, dan Pelaksanaan Anggaran terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Sekretariat Kota Kotamadya Jakarta Selatan Perbedaan penelitian terdahulu dengan penelitian sekarang adalah :

1. Pada variabel independen, peneliti menambahkan variabel pelaporan/pertanggungjawaban dan evaluasi kinerja sebagai variabel independen. Peneliti terdahulu variabel independennya perencanaan anggaran dan pelaksanaan anggaran. Peneliti menambahkan variabel independen pelaporan/pertanggungjawaban dan evaluasi kinerja karena sesuai penerapan anggaran berbasis kinerja yang terukur melalui tahapan siklus anggaran yaitu perencanaan anggaran, pelaksanaan anggaran, pelaporan/pertanggungjawaban dan evaluasi kinerja.

2. Penelitian sekarang dilakukan pada satuan kerja instansi Pemerintah Kota Tebing Tinggi, penelitian terdahulu dilakukan pada Pemerintah Kotamadya Jakarta Selatan.

3. Waktu penelitian sekarang pada tahun 2015, sedangkan penelitian terdahulu dilakukan pada tahun 2005.

2.1. Landasan Teori

2.1.1 Akuntabilitas Kinerja Instansi Pemerintah (AKIP) 2.1.1.1 Definisi Akuntabilitas Kinerja Instansi Pemerintah

Konsep akuntabilitas dapat dijelaskan menggunakan agency theory yang mana pemerintah sebagai agen untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah dan masyarakat (yang diwakili oleh lembaga perwakilan atau DPRD) sebagai prinsipal yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban.

Menurut Lembaga Administrasi Negara dan Badan Pengawasan Keuangan dan Pembangunan RI (2000:12) bahwa akuntabilitas merupakan perwujudan kewajiban seseorang atau unit organisasi untuk mempertanggungjawabkan pengelolaan sumber-daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan melalui media pertanggungjawaban berupa laporan akuntabilitas kinerja secara periodik. Sumber-daya dalam hal ini merupakan sarana pendukung yang diberikan kepada seseorang atau unit organisasi dalam rangka memperlancar pelaksanaan tugas yang telah dibebankan kepadanya. Wujud dari sumber daya tersebut pada umumnya berupa sumber daya manusia, dana, sarana prasarana, dan metode kerja. Sedangkan pengertian sumber daya dalam konteks negara dapat berupa aparatur pemerintah, sumber daya alam, peralatan, uang, dan kekuasaan hukum dan politik.

Keputusan Kepala Lembaga Administrasi Negara (LAN) No.239/IX/6/8/2003 tentang Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah, menjelaskan bahwa akuntabilitas kinerja instansi pemerintah adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi dakam mencapai sasaran dan tujuan yang telah ditetapkan melalui sistem pertanggungjawaban secara periodik.

Dari uraian diatas, dapat dikatakan bahwa akuntabilitas merupakan perwujudan kewajiban seseorang atau unit organisasi untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya serta pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka mencapai sasaran atau tujuan yang telah ditetapkan dalam dokumen perencanaan melalui media pertanggungjawaban secara periodik.

2.1.1.2 Prinsip - Prinsip Pelaksanaan Akuntabilitas Kinerja Instansi Pemerintah

Berdasarkan Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah yang ditetapkan oleh Kepala Lembaga Administrasi Negara, pelaksanaan AKIP harus berdasarkan antara lain pada prinsip – prinsip sebagai berikut:

1. Adanya komitmen dari pimpinan dan seluruh staf instansi yang bersangkutan.

Komitmen ini sangat penting sebagai suatu janji yang harus dipenuhi untuk melaksanakan tugas pelayanan dalam pencapaian visi dan misi organisasi.

Komitmen merupakan suatu motivasi untuk menggerakkan segala potensi,

sarana dan prasarana yang ada secara efisien dan efektif sehingga anggaran yang tersedia dapat dimanfaatkan secara akuntabel. Setiap aparatur harus responsif terhadap aspirasi masyarakat dan lingkungannya sehingga apa yang diharapkan oleh masyarakat dan lingkungannya dapat terpenuhi sesuai dengan kebutuhan mereka. Dengan demikian masyarakat tidak apatis bahkan ikut merasa bertanggung jawab dalam setiap kegiatan pembangunan terutama di lingkungan mereka masing-masing.

2. Berdasarkan suatu sistem yang dapat menjamin penggunaan sumber-sumber daya secara konsisten dengan peraturan perundang-undangan yang berlaku.

Pengelolaan pemerintah daerah yang berakuntabilitas, tidak bisa lepas dari anggaran pemerintah daerah. Anggaran diperlukan dalam pengelolaan sumber daya tersebut dengan baik untuk mencapai kinerja yang diharapkan oleh masyarakat dan untuk menciptakan akuntabilitas terhadap masyarakat.

Kebijakan pengelolaan sumber-sumber daya telah diintegrasikan ke dalam peraturan perundangan yang berlaku dan dijabarkan dalam berbagai kebijakan perencanaan pembangunan. Setiap penyelenggara pemerintahan daerah wajib bertanggungjawab atas hasil proses dan penggunaan semua sumberdaya.

3. Menunjukkan tingkat pencapaian sasaran dan tujuan yang telah ditetapkan.

Perlu ditetapkan indikator kinerja kegiatan dan rencana capaiannya dalam rangka merealisasikan misi dalam kurun waktu tertentu/tahunan sejalan dengan tujuan yang telah ditetapkan dalam perencanaan stratejik.

4. Berorientasi pada pencapaian visi dan misi, serta hasil dan manfaat yang diperoleh.

Pengukuran kinerja dalam akuntabilitas kinerja instansi pemerintah tidak difokuskan kepada pengukuran aspek keuangan, melainkan lebih menekankan kepada pengukuran pencapaian kinerja ysng merupakan kondisi yang direncanakan ingin dicapai melalui pengukuran atas pencapaian visi, misi yang berorientasi hasil untuk memberikan manfaat.

5. Jujur, objektif, transparan, dan akurat.

Sebagai katalisator manajemen instansi pemerintah, metode dan teknik pengukuran kinerja instansi pemerintah harus dilakukan secara jujur artinya pelaksanaan kegiatan harus dilaporkan sesuai dengan realisasi pelaksanaan kegiatan yang juga meliputi penggunaan anggaran yang tersedia, masalah- masalah yang dihadapi, solusi penyelesaian masalah dan hasil yang dicapai.

Dalam hal ini juga harus dilakukan secara objektif, transparansi dan akurat sehingga laporan yang disusun menggambarkan akuntabilitas yang sesuai dengan kenyataan dilapangan. Dalam sistem manajemen instansi pemerintah harus dapat terukur untuk melihat sejauh mana pencapaian target sasaran sebagai bahan evaluasi dalam peningkatan kinerja.

6. Menyajikan keberhasilan/kegagalan dalam pencapaian sasaran dan tujuan yang telah ditetapkan.

Organisasi perlu merumuskan pengukuran kinerja agar dapat membedakan mana yang berhasil ataupun gagal. Keberhasilan/kegagalan yang dilakukan sangat erat kaitannya dengan kebijakan instansi. Dalam rangka itu perlu diidentifikasi keterkaitan antara kebijakan yang telah ditetapkan dengan

program dan kegiatan sebelum diimplementasikan. Kebijakan tersebut perlu dikaji terlebih dahulu untuk meyakinkan apakah kebijakan yang telah ditetapkan benar-benar telah mencapai sasaran dan tujuan yang telah ditetapkan

Selain prinsip-prinsip tersebut di atas, agar pelaksanaan sistem akuntabilitas kinerja instansi pemerintah lebih efektif, sangat diperlukan komitmen yang kuat dari organisasi yang mempunyai wewenang dan bertanggung jawab di bidang pengawasan dan penilaian terhadap akuntabilitas kinerja instansi pemerintah.

2.1.1.3 Siklus Akuntabilitas Kinerja Instansi Pemerintah

Berdasarkan Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah yang ditetapkan oleh Kepala Lembaga Administrasi Negara, sistem akuntabilitas kinerja instansi pemerintah merupakan suatu tatanan, instrumen, dan metode pertanggungjawaban. Hal ini merupakan suatu sistem pelaporan yang akuntabel karena tergambar secara jelas mulai dari perencanaan sampai dengan hasil yang akan dicapai. Dalam sistem ini akan terlihat perbandingan antara target dan hasil yang dicapai yang diukur dengan indikator kinerja. Tahapan-tahapan yang dilakukan sebagai berikut :

1. Penetapan perencanaan stratejik 2. Pengukuran kinerja

3. Pelaporan kinerja

4. Pemanfaatan informasi kinerja bagi perbaikan kinerja secara berkesinambungan

Siklus akuntabilitas kinerja instansi pemerintah dapat digambarkan sebagai berikut :

Gambar 2.1 Siklus Akuntabilitas Kinerja Instansi Pemerintah

Sumber: Pusdiklatwas BPKP, 2007

Siklus akuntabilitas kinerja instansi pemerintah seperti terlihat pada gambar diatas, dimulai dari penyusunan perencanaan stratejik (Renstra) yang meliputi penyusunan visi, misi, tujuan, dan sasaran serta menetapkan strategi yang akan digunakan untuk mencapai tujuan dan sasaran yang ditetapkan. Perencanaan stratejik ini kemudian dijabarkan dalam perencanaan kinerja tahunan yang dibuat setiap tahun.

Rencana kinerja ini mengungkapkan seluruh target kinerja yang ingin dicapai (output/outcome) dari seluruh sasaran stratejik dalam tahun yang bersangkutan serta strategi untuk mencapainya. Rencana kinerja ini merupakan tolok ukur yang akan digunakan dalam penilaian kinerja penyelenggaraan pemerintahan untuk suatu periode tertentu. Setelah rencana kinerja ditetapkan, tahap selanjutnya adalah pengukuran kinerja. Dalam melaksanakan kegiatan, dilakukan pengumpulan dan pencatatan data kinerja. Data kinerja tersebut merupakan capaian kinerja yang dinyatakan dalam satuan indikator kinerja.

Dengan diperlukannya data kinerja yang akan digunakan untuk pengukuran Perencanaan

Strategis

Pengukuran Kinerja Pemanfaatan

Informasi Kinerja

Pelaporan Kinerja

kinerja, maka instansi pemerintah perlu mengembangkan sistem pengumpulan data kinerja, yaitu tatanan, instrumen, dan metode pengumpulan data kinerja.

Pada akhir suatu periode, capaian kinerja tersebut dilaporkan kepada pihak yang berkepentingan atau yang meminta dalam bentuk Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Tahap terakhir, informasi yang termuat dalam LAKIP tersebut dimanfaatkan bagi perbaikan kinerja instansi secara berkesinambungan.

2.1.2. Anggaran Berbasis Kinerja

Mengacu pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, penganggaran daerah di Indonesia disusun dengan pendekatan Kinerja. Pendekatan Kinerja disusun untuk mengatasi berbagai kekurangan yang terdapat dalam pendekatan tradisional, khususnya kekurangan yang disebabkan oleh tidak adanya tolak ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik.

Menurut Direktorat Pengawasan Penyelenggaraan Keuangan Daerah mendefinisikan anggaran berbasis kinerja sebagai berikut: ”Penganggaran Berbasis Kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran tersebut.”

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 pengertian anggaran berbasis kinerja adalah: ”(1) Suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi

biaya atau input yang ditetapkan; (2) Didasarkan pada tujuan dan sasaran kinerja.

Anggaran dipandang sebagai alat untuk mencapai tujuan; (3) Penilaian kinerja didasarkan pada pelaksanaan value for money dan efektivitas anggaran; dan (4) Anggaran kinerja merupakan sistem yang mencakup kegiatan penyusunan program dan tolak ukur kinerja sebagai instrumen untuk mencapai tujuan dan sasaran program.”

Sedangkan menurut Darise (2008:146), penganggaran berbasis kinerja dapat didefinisikan sebagai berikut: ”Penganggaran berbasis kinerja merupakan metode penganggararan yang dilakukan dengan memmperhatikan keterkaitan antara keluaran dan hasil yang diharapkan dari kegiatan dan program termasuk efisiensi dalam pencapaian keluaran dari hasil tersebut”. Program pada anggaran berbasis kinerja didefinisikan sebagai instrumen kebijakan yang berisi satu atau lebih kegiatan yang akan dilaksanakan oleh instansi pemerintah untuk mencapai sasaran dan tujuan serta memperoleh alokasi anggaran atau kegiatan masyarakat yang dikoordinasikan oleh instansi pemerintah.

Pendekatan anggaran berbasis kinerja disusun untuk mengatasi berbagai kelemahan yang terdapat dalam anggaran tradisional, khususnya kelemahan yang disebabakan oleh tidak adanya tolak ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik. Anggaran dengan pendekatan kinerja sangat menekankan konsep value for money dan pengawasan atas kinerja output. Pendekatan ini juga mengutamakan mekanisme penentuan dan pembuatan prioritas tujuan serta pendekatan yang sistimatis dan rasional dalam proses pengambilan keputusan (Mardiasmo, 2002:84).

Menurut Mardiasmo (2009;70) siklus anggaran meliputi empat tahap yaitu : 1. Tahap Persiapan

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia. Yang didasari oleh visi, misi, dan tujuan organisasi. Terkait dengan hal tersebut, perlu diperhatikan bahwa sebelum menyetujui taksiran pengeluaran, hendaknya dilakukan penaksiran pendapatan terlebih dahulu.

2. Tahap Ratifikasi

Tahap ini merupakan tahap yang melibatkan proses politik yang cukup rumit.

Pimpinan eksekutif dituntut memiliki integritas serta kesiapan mental yang tinggi. Hal tersebut penting karena dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan dan bantahan dari pihak legislatif.

3. Tahap Implementasi

Dalam tahap pelaksanaan anggaran, hal terpenting yang diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem (informasi) akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggungjawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan diandalkan untuk tahap penyusunan anggaran periode berikutnya.

4. Tahap Pelaporan dan Evaluasi

Tahap persiapan, ratifikasi, dan implementasi anggaran terkait dengan aspek operasional anggaran, sedangkan tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Jika tahap implementasi telah didukung dengan sistem

akuntansi dan sistem pengendalian manajemen yang baik, maka diharapkan tahap pelaporan dan evaluasi tidak akan menemui banyak masalah.

2.1.3 Prinsip dan Tujuan Penganggaran Berbasis Kinerja

Prinsip dan Tujuan Penganggaran Berbasis Kinerja adalah sebagai pedoman agar penyelenggaraan pemerintahan dalam pembangunan dapat berlangsung secara berdaya guna, berhasil guna, bertanggung jawab dan bebas dari praktek-prektek kolusi, korupsi dan nepotisme. Mengacu kepada prinsip dan tujuan penganggaran berbasis kinerja ini, maka keberhasilan pelaksanaan tugas dapat diukur secara trasparan melalui indikator kinerja yaitu masukan (input), proses, keluaran (output), hasil (outcome), manfaat (benefit) dan dampak (impact).

Pedoman Penerapan Penganggaran Berbasis Kinerja dalam Pedoman Reformasi Perencanaan dan Penganggaran (2009), prinsip-prinsip yang digunakan dalam penganggaran berbasis kinerja meliputi:

1. Alokasi Anggaran Berorientasi pada Kinerja (output and outcome oriented) Alokasi anggaran disusun dalam dokumen rencana kerja dan anggaran untuk mendapatkan manfaat yang maksimal dengan menggunakan sumber daya yang efisien. Dalam hal ini, program ataupun kegiatan harus terarah agar didapatkan hasil dan keluran yang telah ditetapkan dalam rencana tersebut.

2. Fleksibilitas pengelolaan anggaran untuk mencapai hasil dengan tetap menjaga prinsip akuntabilitas (let the manager manages)

Prinsip ini menunjukkan keleluasaan manager unit kerja melaksanakan kegiatan agar dicapai keluaran yang sesuai dengan rencana yang telah

ditetapkan. Keleluasaan tersebut mencakup penentuan cara dan tahapan suatu kegiatan untuk mendapatkan keluaran dan hasilnya pada saat pelaksanaan kegiatan, yang mungkin bisa berbeda dengan rencana kegiatan. Cara dan tahapan kegiatan beserta alokasi anggaran pada saat perencanaan adalah dasar dalam pelaksanaan kegiatan.

3. Money Follow Function, Function Followed by Structure

Money follow function merupakan suatu prinsip yang menjelaskan pengalokasian anggaran dalam mendanai suatu kegiatan yang didasarkan pada tugas dan fungsi unit kerja sesuai maksud pendiriannya (biasanya dinyatakan dalam peraturan perundangan yang berlaku). Selanjutnya prinsip ini dihubungkan dengan prinsip Function Followed by Structure, yaitu suatu prinsip yang menunjukkan bahwa struktur organisasi yang dibentuk sesuai dengan fungsi yang diemban. Tugas dan fungsi suatu organisasi disusun dalam struktur organisasi, sehingga dapat dipastikan tidak terjadi tumpang tindih tugas dan fungsi.

Tujuan penerapan Penganggaran Berbasis Kinerja berdasarkan Pedoman Reformasi Perencanaan dan Penganggaran (2009) diharapkan:

1. Menunjukan keterkaitan antara pendanaan dan prestasi kinerja yang akan dicapai (directly linkages between performance and budget);

Penetapan anggaran biaya yang direncanakan harus disesuaikan dengan prestasi kinerja atau hasil yang akan dicapai. Dalam hal ini harus dilakukan secara ekonomis dan reasonable sehingga tidak terjadi pemborosan atau dapat menimbulkan peluang terjadinya penyimpangan-penyimpangan dan sebaliknya dana yang dianggarkan benar-benar cukup untuk pelaksanaan suatu kegiatan.

Oleh karena itu ratio pendanaan harus benar-benar disesuaikan dengan prestasi kinerja yang diharapkan.

2. Meningkatkan efisiensi dan transparansi dalam pelaksanaan (operational efficiency);

Dalam pelaksanaan kegiatan harus dilakukan secara efisien dan transparan artinya hemat anggaran tetapi tepat sasaran dan mendapatkan hasil yang optimal serta dapat dilihat secara terbuka oleh pihak-pihak yang membutuhkan.

Dalam era teknologi informasi dewasa ini segala perencanaan dan hasil pembangunan harus dapat diketahui oleh publik secara trasparan.

3. Meningkatkan fleksibilitas dan akuntabilitas dalam melaksanakan tugas dan pengelolaan anggaran (more flexibility and accountability).

Dalam melaksanakan kegiatan harus fleksibel artinya dapat menyesuaikan diri sesuai dengan beban kerja yang harus dilaksanakan. Permintaan dan kondisi masyarakat serta jenis pekerjaan adalah berbeda-beda, oleh karena itu setiap aparatur harus dapat menyesuaikan diri untuk mampu menghadapi segala situasi dan kemungkinan yang akan terjadi tetapi segala tindakan yang dilakukan harus dapat dipertanggungjawabkan sesuai dengan ketentuan dan peraturan perundang-undangan.

2.1.4 Kerangka Kerja Penganggaran Berbasis Kinerja

Sistem penganggaran berbasis kinerja memiliki suatu kerangka kerja yang secara sistematik dibangun untuk menghasilkan suatu anggaran berbasis kinerja. Secara umum kerangka kinerja pada sistem anggaran berbasis kinerja menurut Buku Pedoman Penyusunan Anggaran Berbasis Kinerja (Revisi) Tim

Deputi IV BPKP (2005:16) yang menjelaskan bahwa pada dasarnya penyusunan anggaran berbasis kinerja tidak terlepas dari siklus perencanaan, pelaksanaan, pelaporan/pertanggungjawaban atas anggaran itu sendiri. Rencana strategis yang dituangkan dalam target tahunan pada akhirnya selalu dievalusi dan diperbaiki terus menerus.

Siklus penyusunan rencana yang digambarkan berikut ini menunjukkan bagaimana Anggaran Berbasis Kinerja digunakan sebagai umpan balik dalam rencana strategik secara keseluruhan. Hal ini dapat dilihat pada gambar di bawah ini :

Gambar 2.2 Kerangka Kerja Sistem Anggaran Berbasis Kinerja

Sumber : Pedoman Penyusunan APBD Berbasis Kinerja Deputi IV BPKP (2005:16)

Sumber : Buku Pedoman Penyusunan APBD Berbasis Kinerja (Revisi) Tim Deputi IV BPKP (2005:16)

Perencanaan Stategik Perencanaan Jangka Panjang

Perencanaan Kinerja Tahunan

Target Kinerja

Capaian Kinerja Laporan Kinerja

(LAKIP)

Kelayakan Anggaran Tahunan

Permintaan Anggaran Tahunan

Kelayakan Anggaran Tahunan

Rincian Tahunan Perencanaan

Berdasarkan dari gambar diatas, dapat dijelaskan bahwa awal proses perencanaan anggaran diawali dengan penyusunan rencana strategis organisasi.

Penyusunan rencana strategis organisasi adalah proses untuk mennetukan visi, misi, tujuan, dan sasaran strategis organisasi dan menetapkan strategi yang akan digunakan untuk mencapai tujuan dan sasaran. Perencanaan strategis yang dibuat hrus berorientasi pada keinginan dan kebutuhan masyarakat sebagai stakeholders utama. Pada umumnya rencana strategis umumnya memiliki jangka waktu beberapa tahun kedepan yang komponennya setidaknya memuat visi, misi, tujuan, sasaran dan strategi berupa kebijakan dan program untuk mencapainya serta menyediakan indikator kinerja yang merupakan ukuran keberhasilan/kegagalan suatu program/kegiatan.

Berdasarkan rencana strategis yang sudah ditetapkan tersebut setiap tahunnya dituangkan dalam suatu rencana kinerja tahunan. Rencana kinerja ini merupakan penjabaran lebih lanjut dari rencana strategis yang didalamnya memuat seluruh indikator dan target kinerja yang hendak dicapai dalam satu tahun. Rencana kinerja ini merupakan tolak ukur yang akan digunakan untuk menilai keberhasilan dan kegagalan organisasi instansi dalam menyelenggarakan pemerintah untuk satu periode tahunan.

Berdasarkan pada rencana kinerja tersebut, instansi menyusun rencana anggaran yang diperlukan untuk mewujudkan hasil – hasil (outcome) yang akan dicapai dalam tahun yang bersangkutan. Anggaran yang disusun adalah anggaran dengan pendekatan kinerja karena dalam anggaran ini dapat merefleksikan hubungan antara aspek keuangan dari seluruh kegiatan dengan sasaran strategis maupun rencana kinerja tahunannya.

Rencana anggaran tahunan diajukan kepada legislatif untuk mendapatkan persetujuan. Setelah mendapat persetujuan maka terbitlah rencana anggaran tahunan yang disetujui oleh legislatif. Berdasarkan rencana anggaran tahunan yang telah disetujui masing – masing instansi menyusun rencana operasional tahunan. Rencana operasional tahunan adalah rencana pelaksanaan kegiatan – kegiatan yang akan dilakukan dalam rangka mencapai tujuan dan sasaran program yang telah dituangkan dalam rencana kinerja tahunan. Rencana operasional biasanya termasuk jadwal kegiatan dan penyediaan sumber daya.

Berdasarkan pada rencana kinerja tahunan, rencana anggaran tahunan yang telah disetujui dan renacana operasional tahunan, disusunlah kesepakatan kinerja. Kesepakatan kinerja pada dasarnya adalah kesepakatan antara pemberi amanat kepada pihak yang menerima amanat tentang target –target kinerja yang akan dicapai dalam kurun waktu tertentu berdasarkan alokasi anggaran yang telah ditetapkan. Dokumen kesepakatan antara pihak legislatif dengan pihak eksekutif yaitu dokumen kontrak kinerja.

Akhir tahun anggaran, setelah program dan kegiatan selesai dilaksanakan, manajemen kinerja melakukan review, evaluasi dan penilaian atas hasil yang telah dicapai dalam satu tahun anggaran. Pertanggungjawaban keberhasilan maupun kegagalan dalam mencapai target kinerja yang ada dalam kesepakatan kinerja dilaporkan ke dalam suatu laporan kinerja tahunan. Laporan kinerja meliputi laporan kinerja keuangan dan dan laporan kinerja non-keuangan untuk dapat digunakan sebagai masukan untuk melakukan perbaikan ditahun berikutnya.

2.1.5 Pengelolaan Keuangan Daerah 1. Perencanaan Anggaran ( Planning)

Perlu perencanaan lebih awal untuk membangun konsensus antar unit organisasi dan membangun kompetisi pada unit-unit organisasi tersebut untuk menghasilkan outcome terbaik dengan dana yang relatif terbatas. Untuk menjamin agar kegiatan pembangunan berjalan efektif, efisien, dan bersasaran maka diperlukan Perencanaan Pembangunan Nasional serta keseragaman peraturan yang berlaku guna tercapainya tujuan bernegara dan menghindarkan dari ketimpangan antar wilayah. Ketentuan mengenai sistem Perencanaan Pembangunan Nasional, yang mencakup penyelenggaraan perencanaan makro atau perencanaan yang berada pada tataran kebijakan nasional atas semua fungsi pemerintahan dan meliputi semua bidang kehidupan secara terpadu dalam Wilayah Negara Republik Indonesia diatur dalam UU No. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Perencanaan anggaran daerah secara keseluruhan mencakup penyusunan Kebijakan Umum APBD sampai dengan disusunnya Rancangan APBD yang meliputi beberapa tahapan proses perencanaan mulai dari Musyawarah Perencanaan Pembangunan (Musrenbang) Kelurahan, Musrenbang Kecamatan, Rapat Gabungan SKPD sesuai dengan bidang tugas SKPD masing-masing dan kemudian Musrenbang Kota. Selanjutnya dalam Musrenbang Kota akan ditentukan program dan kegiatan pembangunan yang mendukung tercapainya visi dan misi Pemerintah Kota. Kemudian dibuatlah PPAS (Penetapan Pagu Anggaran Sementara) setiap SKPD untuk kemudian dibahas dalam Rapat Pembahasan APBD. Tahapan-tahapan ini dilakukan untuk mensinkronkan pembangunan mulai

dari tingkat kelurahan sesuai dengan kebutuhan masyarakat sebagaimana dimaksud dalam UU No.25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Berdasarkan Undang-Undang No. 17 Tahun 2003 tentang keuangan negara serta Undang-Undang No. 32 tentang pemerintah daerah dan Undang- Undang No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah. Undang-Undang tersebut menjelaskan konsep otonomi daerah, akuntabilitas dan transparansi pengelolaan keuangan daerah. Berdasarkan peraturan perundangan tersebut pemerintah daerah berkewajiban menetapkan visi, misi, tujuan, strategi, program dan kegiatan daerah yang terlebih dahulu harus mendapatkan pengesahan dari DPRD masing-masing Kabupaten/Kota.

Penyusunan anggaran berbasis kinerja bertujuan untuk dapat meningkatkan efisiensi pengalokasian sumber daya dan efektivitas penggunaannya sesuai dengan perencanaan yang telah ditetapkan oleh pemerintah daerah sehingga dengan adanya anggaran berbasis kinerja tersebut diharapkan anggaran dapat digunakan secara optimal untuk meningkatkan kesejahteraan masyarakat dan dapat mendukung peningkatan tranparansi dan akuntabilitas kinerja. Selain itu, anggaran berbasis kinerja memfokuskan pemanfaatan anggaran untuk perbaikan kinerja organisasi. Perencanaan merupakan bagian yang tidak dapat dipisahkan dari proses manajemen organisasi. Anggaran mengungkapkan apa yang akan dilakukan di masa mendatang. Anggaran dapat diinterpretasikan sebagai paket pernyataan perkiraan penerimaan dan pengeluaran dimana melalui anggaran dapat dilakukan perencanaan tindakan apa yang akan dilakukan oleh organisasi, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari

belanja pemerintah tersebut (Bastian, 2006). Perencanaan anggaran yang berorientasi pada kinerja pada dasarnya melibatkan tiga elemen penting yang saling terkait dan terintegrasi yaitu: masyarakat, DPRD dan Pemerintah Daerah.

Perencanaan anggaran ini diperlukan untuk mengarahkan kegiatan organisasi yang berorientasi kepada hasil yang ingin dicapai. Proses ini menghasilkan suatu rencana yang memuat visi, misi, tujuan, sasaran, dan program yang realistis dan mengantisipasi masa depan yang diinginkan dan akuntabel.

Untuk menjamin tercapainya sasaran yang diharapkan maka dalam penyusunan perencanaan juga dibuat indikator kinerja yaitu input, proses, output, outcome, benefit dan impact sebagai alat untuk mengukur keberhasilan suatu perencanaan. Dalam meningkatkan kualitas penyusunan perencanaan yang berbasis kinerja, pada saat ini setiap SKPD diminta untuk menyusun SOP (Standar Operasional Prosedur) dan SPM (Standar Pelayanan Minimal) sebagai pedoman dalam prosedur pelaksanaan kegiatan dan target yang akan dicapai.

Dengan demikian dapat diharapkan bahwa dengan melakukan perencanaan anggaran yang benar dan tepat sasaran akan dapat meningkatkan akuntabilitas kinerja instansi pemerintah.

2. Pelaksanaan Anggaran (approval/implementation)

Sesuai dengan UU No. 33 Tahun 2004, semua penerimaan daerah dan pengeluaran daerah dalam rangka pelaksanaan urusan pemerintahan daerah dikelola dalam APBD. Pelaksanaan APBD meliputi pelaksanaan anggaran pendapatan, belanja, dan pembiayaan. Pelaksanaan Anggaran oleh Kepala SKPD dilaksanakan setelah Dokumen Pelaksanaan Anggaran SKPD (DPA-SKPD) ditetapkan oleh PPKD dengan persetujuan Sekretaris Daerah.

Pelaksanaan anggaran melibatkan lebih banyak orang daripada persiapannya dan mempertimbangkan umpan balik dari pengalaman yang sesungguhnya. Oleh karena itu, pelaksanaan anggaran harus: (a) menjamin bahwa anggaran akan dilaksanakan sesuai dengan wewenang yang diberikan baik dalam aspek keuangan maupun kebijakan; (b) menyesuaikan pelaksanaan anggaran dengan perubahan signifikan dalam ekonomi makro; (c) memutuskan adanya masalah yang muncul dalam pelaksanaannya; (d) menangani pembelian dan penggunaan sumber daya secara efisien dan efektif. Sistem pelaksanaan anggaran harus menjamin adanya ketaatan terhadap wewenang anggaran dan memiliki kemampuan untuk melakukan pengawasan dan pelaporan yang dapat langsung mengetahui adanya masalah pelaksanaan anggaran serta memberikan fleksibilitas bagi para manajer (Schiavo - Campo dan Tommasi, 1999).

Pelaksanaan pengelolaan keuangan daerah tidak terlepas dari kebijakan yang ditempuh, baik dari sisi efektivitas pengelolaan penerimaan pendapatan yang dijabarkan melalui target APBD dan realisasinya, maupun dilihat dari efisiensi dan efektivitas pengeluaran daerah melalui belanja tidak langsung dan belanja langsung. Aparatur pemerintah harus mampu mempertanggungjawabkan pelaksanaan kewenangan yang diberikan di bidang tugas dan fungsinya dan juga harus dapat mempertanggungjawabkan kebijaksanaan, program dan kegiatannya yang dilaksanakan atau dikeluarkannya termasuk pula yang terkait erat dengan pendayagunaan ketiga komponen dalam birokrasi pemerintahan, yaitu kelembagaan (organisasi), ketatalaksanaan, dan sumber daya manusianya. Konsep akuntabilitas mensyaratkan adanya perhitungan “cost and benefits analysis”

(tidak terbatas dari segi ekonomi, tetapi juga sosial, dan sebagainya tergantung

bidang kebijaksanaan atau kegiatannya) dalam berbagai kebijaksanaan dan tindakan aparatur pemerintah. Selain itu, akuntabilitas juga berkaitan erat dengan pertanggungjawaban terhadap efektivitas kegiatan dalam pencapaian sasaran atau target kebijaksanaan atau program. Dengan demikian, tidak ada satu kebijaksanaan, program, dan kegiatan yang dilaksanakan oleh aparatur pemerintahan yang dapat lepas dari prinsip ini.

Pelaksanaan anggaran harus disesuaikan dengan anggaran yang tersedia dengan mengutamakan kepada program dan kegiatan yang prioritas. Artinya bahwa RAPBD yang disusun harus mengacu kepada program dan kegiatan prioritas sesuai dengan visi misi pemerintah daerah yang dijabarkan dalam visi misi setiap SKPD. Dengan demikan sasaran-sasaran yang telah ditetapkan sesuai dengan indikator kinerja akan benar-benar dapat diimplementasikan dan dapat dipertanggungjawabkan sesuai dengan rencana penggunaan anggaran.

Pelaksanaan anggaran sangat dipengaruhi oleh sistem dan prosedur yang memadai. Dengan melakukan pelaksanaan anggaran yang sesuai dengan target yang telah direncanakan atau penyerapan anggaran dalam melaksanakan program/kegiatan telah maksimal akan berpengaruh kepada peningkatan akuntabilitas kinerja instansi pemerintah.

3. Pelaporan/Pertanggungjawaban Anggaran ( Reporting )

Dalam rangka pelaporan/pertanggungjawaban pelaksanaan APDB, entitas akuntansi menyusun laporan keuangan yang meliputi :

a. Laporan realisasi anggaran SKPD;

b. Neraca SKPD;

c. Catatan atas laporan keuangan SKPD.