SKRIPSI

LUSI ARSITA NIM 105711108217

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

SKRIPSI

LUSI ARSITA 105711108217

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

yang rela mengorbankan waktu mereka untuk orang lain pantas mendapatkan rasa hormat dan terima kasih atas keterlibatan dan waktunya.

Kupersembahkan karya ini, kedua orang tua saya, kakak saya serta keluarga yang telah memberikan banyak dukungan dan mendoakan dengan penuh keikhlasan, semoga Allah SWT senantiasa menganugrahkan rahmat dan karunianya kepada kita semua.

Motto Hidup

Karena sesungguhnya di dalam setiap kesulitan itu ada kemudahan

Sesungguhnya dalam setiap kesulitan itu ada kemudahan.

(Qs. Al Insyirah: 5-6)

Cukuplah Allah menjadi penolong bagi kami dan Dia sebaik-baik pelindung (Qs. Ali Imran: 173)

Tidak ada batasan bagi pikiran seseorang kecuali pembatas yang dibuat oleh dirinya sendiri (Bahtiar fitanto, SE., MT)

vii

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarganya, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulis dapat menyesaikan penelitian dan menyusun skripsi yang berjudul “Pengaruh Pertumbuhan Ekonomi dan Pengangguran Terhadap Tingkat Kemiskinan di Kota Makassar”. Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program sarjana (S1) pada fakultas ekonomi dan bisnis universitas muhammadiyah makassar.

Teristimewa penulis sampaikan ucapan terima kasih kepada kedua orang tua yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan Doa tulus tanpa pamrih. Dan saudara tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan Doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan didunia dan di akhirat.

Penulis menyadari bahwa sepenuhnya skripsi ini masih jauh dari kata sempurna, karena hal ini tidak lepas dari keterbatasan, kemampuan dan ilmu pengetahuan yang penulis miliki. Segala saran dan kritik yang bersifat membangun peneliti harapkan dengan senang hati, sehingga dapat bermanfaat dan berguna untuk perbaikan dan penyempurnaan tugas ini di masa yang akan

viii

dalam menyelesaikan skripsi ini terutama kepada :

1. Prof. Dr. H. Ambo Asse, M.ag sebagai Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu H. Naidah, SE., M.Si, selaku Ketua Program Studi Ekonomi Pembagunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Asdar, SE., M.Si sebagai Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

5. Bapak Dr. H. Andi Jam’an, SE., M.Si sebagai Dosen Pembimbing Akademik Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

6. Bapak Dr. H. Muhammad Rusydi, SE., M.Si sebagai Dosen Pembimbing I yang telah memberikan bimbingan serta petunjuk sehingga tersusunnya skripsi ini.

7. Bapak Ismail Rasulong, SE., MM Sebagai Dosen Pembimbing II yang telah memberikan bimbingan serta petunjuk sampai tersusunnya skripsi ini.

8. Seluruh Dosen pada Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah banyak memberikan pengetahuan kepada peneliti selama masa

x

Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ibu Asriati dan Pembimbing II Bapak Ismail Rasulong.

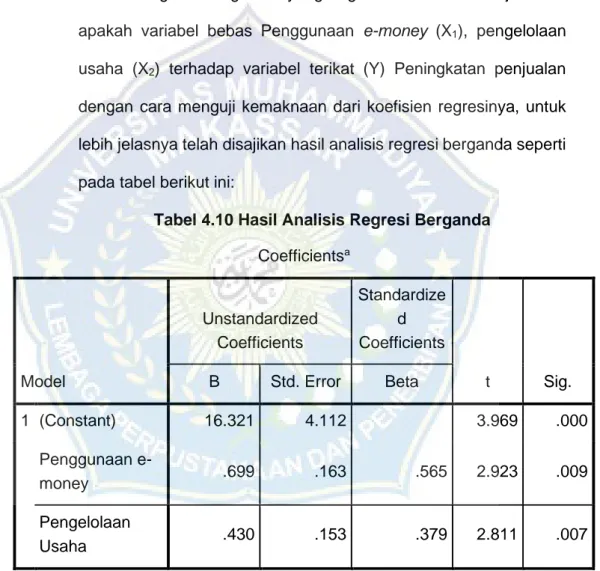

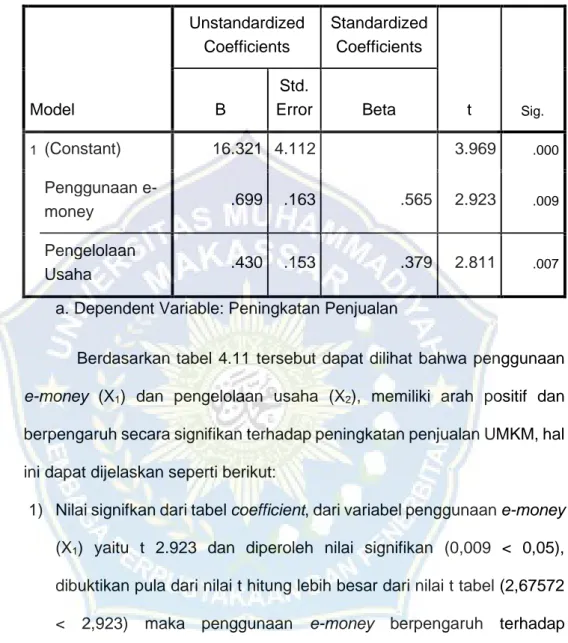

Penelitian ini bertujuan untuk mengetahui pengaruh penggunaan e-money terhadap peningkatan penjualan UMKM di Kecamatan Tamalate Kota Makassar, serta mengetahui besarnya pengaruh pengelolaan usaha terhadap peningkatan penjualan merchant Ovo di Kecamatan Tamalate Kota Makassar. Penelitian ini menggunakan penelitian deskriptif kuantitatif. Dari hasil penelitian menunjukkan bahwa penggunaan e-money berpengaruh positif dan signifikan terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kecamatan Tamalate Kota Makassar dibuktikan dari hasil olah data yang diperoleh nilai signifikan, serta pengelolaan usaha berpengaruh positif dan signifikan terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kecamatan Tamalate Kota Makassar dibuktikan dari hasil olah data yang diperoleh nilai signifikan.

Kata Kunci: Penggunaan e-money, Pengelolaan usaha, Peningkatan penjualan

xi

and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mrs. Asriati and Supervisor II Mr. Ismail Rasulong.

This study aims to determine the effect of using e-money on increasing sales of MSME in Tamalate District, Makassar City, as well as knowing the magnitude of the influence of business management on increasing sales of Ovo merchants in Tamalate District, Makassar City. This research uses descriptive quantitative research. The results of the study indicate that the use of e-money has a positive and significant effect on increasing sales of micro, small and medium enterprises (MSMEs) in Tamalate District, Makassar City, as evidenced by the results of data processing which obtained a significant, and business management has an effect on positive and significant increase in sales of micro, small and medium enterprises (MSMEs) in Tamalate District, Makassar City, as evidenced by the results of data processing which obtained a significant.

Keywords: Use of e-money, Business management, Increased sales

xii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teori ... 7

1. Uang Elektronik (e-money) ... 7

2. Usaha Mikro Kecil Menengah (UMKM) ... 12

3. OVO ... 22

B. Penelitian Terdahulu ... 23

xiii

A. Jenis Penelitian ... 28

B. Lokasi dan Waktu Penelitian ... 28

C. Definisi Operasional Variabel ... 28

D. Populasi dan Sampel ... 29

E. Teknik Pengumpulan Data ... 30

F. Teknik Analisis Data ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Kota Makassar ... 35

B. Gambaran Umum UMKM Kota Makassar ... 37

C. Hasil Penelitian ... 38

D. Pembahasan ... 55

BAB V PENUTUP ... 58

A. Kesimpulan ... 58

B. Saran ... 58

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 63

xiv

Tabel 2.1 Fasilitas Uang elektronik ... 9

Tabel 2.2 Kriteria Usaha Mikro, Kecil dan menengah ... 14

Tabel 2.3 Penelitian Terdahulu ... 23

Tabel 3.1 Bobot Nilai Angka ... 31

Tabel 4.1 Luas Wilayah dan Persentase ... 35

Tabel 4.2 Jenis Kelamin Responden ... 38

Tabel 4.3 Umur Responden ... 39

Tabel 4.4 Pendidikan Terakhir Responden... 39

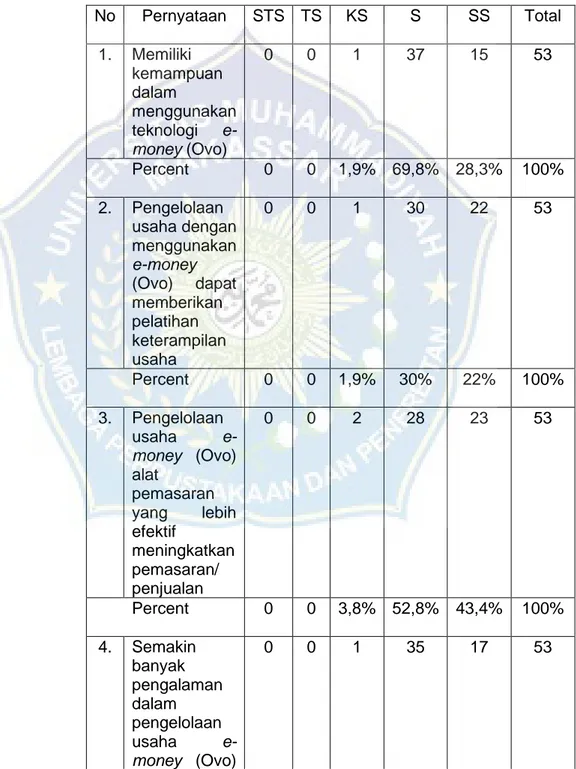

Tabel 4.5 Frekuensi Jawaban Penggunaan E-money ... 41

Tabel 4.6 Frekuensi Jawaban Pengelolaan Usaha ... 43

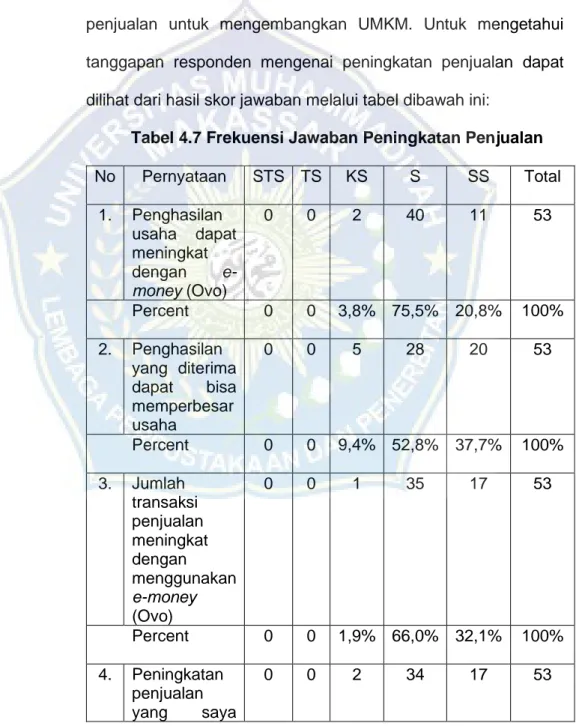

Tabel 4.7 Frekuensi Jawaban Peningkatan Penjualan ... 45

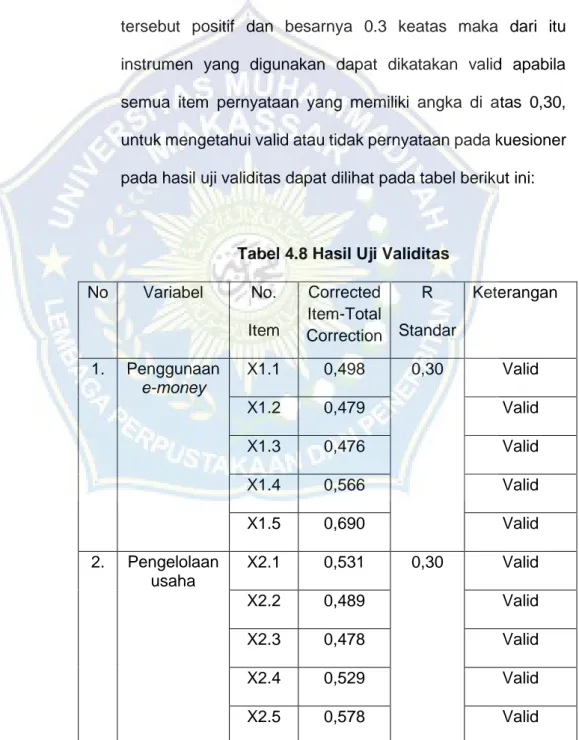

Tabel 4.8 Hasil Uji Validitas ... 47

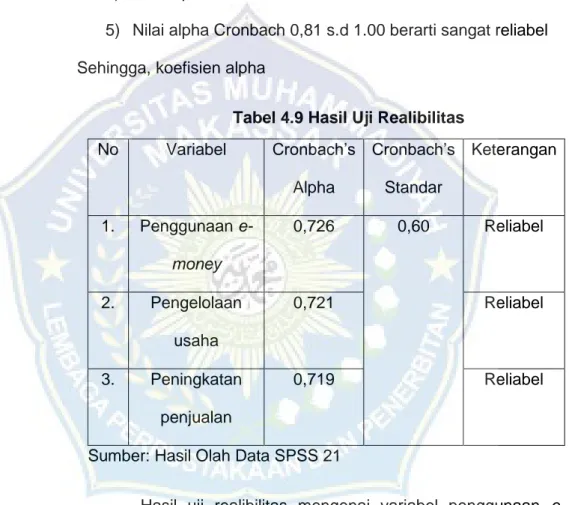

Tabel 4.9 Hasil Uji Realibilitas ... 49

Tabel 4.10 Hasil Analisi Linear Berganda ... 50

Tabel 4.11 Hasil Uji Parsial (T) ... 52

Tabel 4.12 Hasil Uji Simultan (F) ... 54

Tabel 4.13 Hasil Uji Determinasi (R2) ... 55

xv

Gambar 2.1 Kerangka Konsep ... 26

1

Perkembangan teknologi dalam hal pembayaran menjadi salah satu gaya hidup masyarakat pada zaman modern. Sistem pembayaran yang awalnya hanya menggunakan uang tunai sebagai alat pembayaran, kini berkembang menjadi pembayaran nontunai. Perubahan sistem pembayaran sangat pesat mengikuti perkembangan teknologi, hal ini menjadi peluang bagi perbankan untuk bersaing dalam hal sistem pembayaran nontunai.

Perkembangan sistem pembayaran nontunai diawali dengan instrumen pembayaran yang bersifat paper based seperti cek, bilyet giro, dan warkat lainnya. Sejak perbankan mendorong penggunaan sistem elektronik serta penggunaan alat pembayaran menggunakan kartu dengan segala bentuknya, berangsur-angsur pertumbuhan penggunaan alat pembayaran yang paper based semakin menurun. Apalagi sejak sistem elektronik, seperti transfer dan

sistem kliring mulai banyak digunakan. Selanjutnya berkembang instrumen pembayaran yang berbasis kartu sejalan dengan perkembangan teknologi.

Saat ini, instrumen pembayaran berbasis kartu telah berkembang dengan berbagai variannya. Mulai dari kartu kredit, kartu ATM, kartu debit, dan berbagai macam jenis e-money.

Secara sederhana, e-money didefinisikan sebagai alat pembayaran dalam bentuk elektronik dimana nilai uangnya disimpan dalam media elektronik tertentu. Penggunanya harus menyetorkan uangnya terlebih dahulu kepada penerbit dan disimpan dalam media elektronik sebelum

menggunakannya untuk keperluan bertransaksi. Ketika digunakan, nilai e-money yang tersimpan dalam media elektronik akan berkurang sebesar nilai

transaksi dan setelahnya dapat mengisi kembali (top-up). Media elektronik untuk menyimpan nilai uang elektronik dapat berupa chip atau server.

Penggunaan e-money ini sebagai alat pembayaran yang inovatif dan praktis diharapkan dapat membantu kelancaran pembayaran kegiatan ekonomi yang bersifat massal, cepat dan mikro, sehingga perkembangannya dapat membantu kelancaran transaksi dijalan tol, dibidang transportasi seperti kereta api maupun angkutan umum lainnya atau transaksi diminimarket, foodcourt, atau parkir. (bi.go.id, 2014).

Uang elektronik atau electric money (e-money) adalah salah satu instrument pembayaran nontunai dimana jumlah nilai uang yang tertera sesuai dengan jumlah nilai uang disetorkan terlebih dahulu oleh pihak pemegang kartu e-money kepada pihak penerbit. Nilai uang tersebut disimpan secara elektronik dalam suatu media seperti server atau chip, serta dapat dipindahkan untuk kepentingan transaksi pembayaran.

Penggunaan teknologi digital di Indonesia yang begitu besar akan memberikan pengaruh bagi beberapa sektor, salah satunya adalah sektor bisnis yang kemudian melahirkan perdagangan online atau e-commerce.

Dengan perkembangan perdagangan online atau e-commerce maka industri keuangan Indonesia juga mengalami perkembangan, yaitu berupa hadirnya Financial Technology (Sitompul, 2018).

Sebenarnya uang elektronik sudah banyak digunakan untuk pembayaran transportasi umum dan pembayaran di minimarket, hingga saat ini uang elektronik yang berbasis pada telepon seluler yang berkembang

dikalangan masyarakat yaitu T-cash milik Telkomsel, Gopay milik Gojek, OVO milik Lippo Group dan lain sebagainya. Dari salah satu produk uang elektronik berbasis server.

Di Kota Makassar salah satu penyedia jasa layanan e-money adalah OVO. OVO ini ialah salah satu mobile payment yang ada pada aplikasi Grab.

OVO adalah aplikasi pembayaran elektronik yang baru resmi diluncurkan pada Maret 2017. Saat ini, sudah ada sekitar 450.000 UMKM yang tergabung dalam ekosistem OVO. Selain itu, OVO telah hadir di 363 kota, dan tersedia 115 juta perangkat diseluruh Indonesia. Salah satunya di Kota Makassar sudah ada sekitar 502 UMKM yang tergabung dalam ekosistem OVO.

Aplikasi OVO adalah salah satu platform yang digunakan sebagai media transaksi dalam melakukan pembayaran dengan metode pembayaran elektronik secara digital yang didalamnya terdapat saldo Ovo cash, dimana pengguna dapat mengoperasikan sepenuhnya melalui ponsel. OVO Cash sendiri adalah sejumlah uang atau dana berupa uang elektronik (e-money) yang dapat diakses melalui aplikasi OVO yang dapat digunakan untuk berbagai macam transaksi keuangan, seperti pembayaran di berbagai merchant rekanan, isi ulang (top up) dan pengecekan saldo.

Usaha mikro kecil menengah (UMKM) mempunyai peran besar sebagai upaya peningkatan dalam pembangunan ekonomi di Indonesia.Perkembangan yang begitu cepat dalam dunia teknologi informasi mengharuskan para pemilik usaha agar dapat mempelajari dan menggunakannya dalam kegiatan bisnis sebagai usaha dalam meningkatkan daya saing (Rasyid, 2017). Saat. Berdasarkan data Dinas Koperasi dan UMKM Kota Makassar ada 13.277 UMKM. Semakin tingginya pemakai fintech

di Indonesia penjadi peluang bagi para pelaku UMKM. Pemanfaatan aplikasi fintech oleh pelaku UMKM menjadi keuntungan dalam peningkatan penjualan.

Peningkatan penjualan merupakan usaha yang dilakukan pelaku usaha dalam memaksimalkan keuntungan. UMKM ini ialah faktor terbesar kekuatan pendorong terdepan dalam pembangunan ekonomi (Bank Dunia, 2005).

Fintech diharapkan dapat menjadi pendorang terhadap akses keuangan.

Dengan adanya inovasi ini dapat mempermudah UMKM untuk mendapatakan modal, melakukan pembayaran, dan memperluas usaha mereka ke berbagai daerah. Fintech dapat membantu UMKM dalam memasarkan produk anggota melalui e-comerce, hal tersebut akan dapat meningkatkan penjualan lebih cepat tanpa adanya biaya iklan. UMKM yang bergerak pada perdagangan juga dapat menggunakan Fintech untuk memasarkan produknya. Hal tersebut akan dapat meningkatkan penjualan dengan sangat pesat, dan akan meningkatkan kesejahteraan anggota UMKM. Pelaku UMKM dapat dengan muda mendaftarkan disalah-satu penyedia layanan online seperti dalam tampilan layanan GO food. Para konsumen yang menggunakan aplikasi tersebut dapat memesan dengan mudah dan cepat dan pembayaran dapat dilakukan dengan penggunaan OVO pada aplikasi GRAB. Saat ini, sudah ada sekitar 450.000 UMKM yang tergabung dalam ekosistem OVO. Selain itu, OVO telah hadir di 363 kota, dan tersedia 115 juta perangkat diseluruh Indonesia. Salah satunya di Kota Makassar sudah ada sekitar 502 UMKM yang tergabung dalam ekosistem OVO.

Penerapan e-money pada UMKM diharapkan mampu untuk menjadi solusi atas fenomena saat ini yang mana permasalahan yang terjadi pada sektor UMKM seperti penjualan produk masih belum memenuhi target serta

masyarakat menginginkan hal serba cepat, muda dan praktis. Harapan ini dapat tercapai mengingat e-money diciptakan untuk memudahkan proses tranksaksi sehingga penggunaan pada UMKM dapat membantu dalam peningkatan penjualan. Olehnya itu, peneliti kemudian tertarik untuk melakukan penelitian dengan judul “Pengaruh Penggunaan dan Pengelolaan Usaha E-Money Terhadap Peningkatan Penjualan Usaha Mikro Kecil Menengah (UMKM) di Kota Makassar”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah penelitian tersebut sebagai berikut:

1. Apakah penggunaan e-money dengan menggunakan layanan ovo berpengaruh terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kota Makassar?

2. Apakah pengelolaan usaha e-money dengan menggunakan layanan ovo berpengaruh terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kota Makassar?

C. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh penggunaan e-money dengan menggunakan layanan ovo terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kota Makassar

2. Untuk mengetahui pengaruh pengelolaan usaha e-money dengan menggunakan layanan ovo terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kota Makassar

D. Manfaat Penelitian 1. Manfaat teoritis

a. Sebagai bahan referensi untuk pengembangan ilmu ekonomi pembangunan

b. Sebagai salah satu acuan bagi peneliti selanjutnya dalam melakukan penelitian yang terkait dengan perkembangan ekonomi.

2. Manfaat Praktis

Secara praktis, penelitian ini diharapkan dapat menjadi referensi agar dapat mengetahui pengaruh penggunaan dan pengelolaan usaha e- money terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di kota makassar dengan menggunakan layanan OVO.

7 BAB II

TINJAUAN PUSTAKA A. Tinjauan Teori

1. Uang Elektronik (e-money) a. Pengertian Uang Elektronik

Uang elektronik atau electronic money (e-money) adalah salah satu instrumen pembayaran non tunai dimana jumlah nilai uang yang disetorkan terlebih dahulu oleh pihak pemegang kartu e-money kepada pihak penerbit.

Nilai uang tersebut disimpan secara elektronik dalam suatu media seperti server atau chip, serta dapat dipindahkan untuk kepentingan transaksi pembayaran.

Dalam ketentuan peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang uang elektronik (electronic money) dalam ketentuan pasal 1 ayat 3.

Disebutkan bahwa, uang elektronik (electronic money) adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut:

1) Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

2) Nilai uang disimpan secara elektronik dalam suatu media server atau chip.

3) Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut.

4) Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan. (bi.go.id,2018)

Menurut Bank for internasional settlement (BSI) 1996 dalam Rurie, mendefinisikan “uang elektronik sebagai produk stored-value atau prepaid dimana sejumlah nilai uang (monetary value) disimpan dalam suatu media elektronik yang dimiliki seseorang” Dapat disimpulkan bahwa e-money adalah

alat pembayaran dalam bentuk elektronik (dalam media chip atau server) dimana nilainya disimpan dalam media elektronik tertentu.

Menurut (Serfianto, 2012:17), uang elektronik (electronic money) atau e- money adalah alat pembayaran yang memenuhi unsur berikut, yaitu diterbitkan

atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang terhadap penerbit, nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip, digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut, dan pada akhirnya nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

Menurut Jogiyanto (2007) model penerimaan teknologi atau Technology Acceptance Model (TAM) merupakan suatu model penerimaan sistem teknologi

informasi yang digunakan oleh pemakai. Teori ini dikenalkan oleh Davis (1986).

Teori ini dikembangkan adaptasi dari Theory Reasoned Action atau TRA yang dikembangkan oleh Fishbein dan Ajzen (1980). TAM adalah salah satu teknologi informasi yang dianggap berpengaruh dan umum digunakan untuk menjelaskan penerimaan individual terhadap penggunaan sistem teknologi informasi.

b. Karakteristik Uang Elektronik (e-money)

Menurut Bank Indonesia (2006), secara umum fitur e-money memiliki beberapa karakteristik antara lain:

1) Nilai uang telah tercatat dalam instrumen e-money, atau sering disebut dengan stored value, yang akan berkurang pada saat konsumen menggunakan untuk melakukan transaksi pembayaran

2) Dana yang tercatat dalam e-money sepenuhnya berada dalam penguasaan konsumen

3) Pada saat transaksi, perpindahan dana dalam bentuk electronic value dari e-money milik konsumen pada terminal merchant dapat dilakukan secara

offline

c. Jenis-Jenis Uang Elektronik (E-money)

Menurut Peraturan Bank Indonesia PBI No. 16/8/PBI/2014 tentang uang elektronik menjelaskan bahwa berdasarkan pencatatan data identitas pemegang uang elektronik dapat dibedakan menjadi 2 (dua) jenis, yaitu uang elektronik yang data identitas pemegangnya terdaftar dan tercatat pada penerbit (registered) dan uang elektronik yang data identitas pemegangnya tidak terdaftar dan tidak tercatat pada penerbit (unregistered).

Tabel 2.1

Fasilitas Uang Elektronik

Registered

Unregistered

Registrasi Pemegang Pengisian Ulang (top up) Pengisisan Ulang (top up) Pembayaran transaksi Pembayaran transaksi Pembayaran tagihan

Pembayaran tagihan Fasilitas lain berdasarkan persetujuan

Bank Indonesia Transfer dana

Tarik Tunai

Fasilitas lain berdasarkan persetujuan

Bank Indonesia

Sumber: Peraturan Bank Indonesia No.16/8/PBI/2014

Menurut peraturan Bank Indonesia No16/8/PBI/2014, berdasarkan tempat penyimpanan nilai dana uang elektronik, maka juga terbagi 2 (dua) jenis yaitu:

1) Uang elektronik berbasis chip

Dimana nilai dana uang elektronik dicatat pada media elektronik yang dikelola oleh penerbit juga dicatat pada media elektronik yang dikelola oleh pemegang. Sistem pencatatan seperti ini terjadi pada uang elektronik berbasis kartu atau chip dan memungkinkan transaksi dilakukan secara offline.

2) Uang elektronik berbasis server

Dimana nilai dana pemegang tersimpan pada database penerbit dan dalam melakukan transaksi akan membutuhkan media berupa gadget pengguna untuk mengirim nomor sandi dan nilai transaksi yang dibutuhkan dan menerima nomor token untuk melakukan transaksi. Sistem pencatatan seperti ini terjadi pada uang elektronik berbasis server dan hanya dapat dilakukan secara online.

d. Jenis-jenis Transaksi Pada Uang Elektronik

Menurut Bank Indonesia (2006), jenis jenis transaksi dengan menggunakan uang elektronik (e-money) secara umum, antara lain:

1) Penerbitan (issuance) dan pengisian ulang (top up)

Pengisian nilai uang kedalam media uang elektronik dapat dilakukan terlebih dahulu oleh penerbit sebelum dijual kepada pemegang. Untuk selanjutnya pemegang uang elektronik bisa melakukan pengisian ulang (top up) yang dapat dilakukan dengan berbagai cara, antara lain melalui penyetoran uang tunai, pendebitan uang dari rekening bank, atau melalui

terminal-terminal pengisian ulang yang telah dilengkapi peralatan khusus oleh penerbit.

2) Transaksi Pembayaran

Transaksi pembayaran menggunakan uang elektronik (e-money) pada prinsipnya dilakukan penukaran nilai uang dalam bentuk data elektronik dengan barang antara pemegang uang elektronik dan pedagang menggunakan protocol yang telah ditetapkan.

a) Transfer

Transfer dalam transaksi uang elektroni adalah fasilitas pengiriman nilai uang antar pemegang uang elektronik melalui terminal-terminal yang telah dilengkapi dengan peralatan khusus.

b) Tarik Tunai

Tarik tunai adalah fasilitas penarikan uang tunai atas nilai uang elektroni yang tercatat pada media e-money yang dimiliki pemegang, yang dapat dilakukan setiap saat oleh pemegang uang elektronik.

c) Refund atau Redeem

Refund atau redeem adalah penukaran kembali nilai uang

elektronik kepada penerbit, baik yang dilakukan oleh pemegang pada saat nilai uang elektronik tidak terpakai atau masih tersisa pada saat pemegang mengakhiri penggunaan uang elektronik atau masa berlaku telah berakhir, maupun yang dilakukan oleh pedagang pada saat penukaran nilai uang elektonik yang diperoleh dari pemegang atas transaksi jual beli barang.

e. Pihak-Pihak Dalam Penyelenggara Uang Elektronik

1) Pemegang kartu adalah pengguna yang sah dari e-money

2) Prinsip adalah bank atau lembaga selain bank yang bertanggung jawab atas pengelolaan system dan/atau jaringan antar anggotanya, baik yang berperan sebagai penerbit dan/atau acquirer, dalam transaksi e-money yang kerjasama dengan anggotanya didasarkan atas suatu perjanjian tertulis.

3) Penerbit adalah bank atau lembaga selain bank yang menerbitkan e- money

4) Acquirer adalah bank atau lembaga selain bank yang melakukan kerjasama dengan pedagang (merchant), yang dapat memproses e- money yang diterbitkan pihak lain

5) Pedagang (merchant) adalah penjual barang dan/jasa yang menerima pembayaran dari transaksi penggunaan e-money

6) Penyelenggara kliring adalah bank atau lembaga selain bank yang melakukan perhitungan hak dan kewajiban keuangan masing-masing penerbit dan/atau acquirer dalam rangka transaksi e-money

7) Penyelenggara penyelesaian akhir adalah bank atau lembaga selain bank yang melakukan dan bertanggung jawab terhadap penyelesaian akhir atas hak dan kewajiban keuangan dari masing-masing penerbit dan/atau acquirer dalam rangka transaksi e-money berdasarkan hasil perhitungan dari penyelenggara kliring.

2. Usaha Mikro Kecil Menengah (UMKM) a. Definisi UMKM

Usaha mikro kecil menengah (UMKM) merupakan sebuah istilah yang mengacu pada suatu jenis usaha. Berdasarkan pada undang-undang Nomor

20 tahun 2008 tentang usaha mikro, kecil, menengah (UMKM), UMKM didefinisikan sebagai berikut:

1) Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria sebagai berikut:

a) Memiliki kekayaan bersih paling banyak Rp50.000.000,00 tidak termasuk tanah dan bangunan tempat usaha

b) Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

2) Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha, yang bukan merupakan anak perusahaan atau bukan cabang perusahaan, yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagai berikit:

a) Memiliki kekayaan bersih lebih dari Rp50.000.000,00 sampai dengan paling banyak Rp500.000.000,00 tidak termasuk tanah dan bangunan tempat usaha

b) Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 sampai dengan paling banyak Rp2.500.000.000,00

3) Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha, yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan dengan kriteria sebagai berikut:

a) Memiliki kekayaan bersih lebih dari Rp500.000.000,00 sampai dengan paling banyak Rp10.000.000.000,00 tidak termasuk tanah dan bangunan tempat usaha

b) Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 sampai dengan paling banyak Rp50.000.000.000,00

Tabel 2.2

Kriteria Usaha Mikro, Kecil dan menengah

No. Usaha Kriteria Aset Kriteria Omset 1. Usaha Mikro Maks. 50 Juta Maks. 300 Juta 2. Usaha Kecil > 50 Juta-500 Juta >300 Juta-2,5

Miliar

3. Usaha menengah > 500 Juta-10 miliar > 2,5 Miliar-50Miliar Sumber: Kementrian Koperasi dan Usaha Kecil dan Menengah (2021)

Usaha mikro kecil menengah (UMKM) saat ini menjadi bagian yang sangat penting bagi negara Indonesia karena 99,99% bentuk usaha di Indonesia adalah berupa UMKM (Depkop, 2012).

Dalam undang-undang No. 20 Tahun 2008 tersebut juga disebutkan bahwa keberadaan UMKM dan pengelolaannya oleh pemerintah dimaksudkan untuk menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi yang berkeadilan, meliputi:

1) Mewujudkan struktur perekonomian nasional yang seimbang, berkembang dan berkeadilan

2) Menumbuhkan dan mengembangkan kemampuan usaha mikro, kecil, dan menengah menjadi usaha yang tangguh dan mandiri

3) Meningkatkan peran usaha mikro, kecil dan menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi dan pengentasan kemiskinan.

Mengingat revolusi teknologi yang sudah semakin berkembang pesat dalam sektor ekonomi dan keuangan, penggunaan uang elektronik (e-money) seperti Go-pay, OVO, atau DANA sangat krusial dalam kelancaran proses transaksi pada UMKM. Sekarang penggunaan Telepon seluler semakin bertambah banyak, dan aplikasi pembayaran elektronik mulai banyak diminati oleh masyarakat, karena itu, tenaga kerja UMKM harus beradaptasi dengan revolusi teknologi secara cepat. Jika usaha-usaha menerapkan uang elektronik sebagai sistem pembayaran maka proses transaksi akan semakin efektif dan mudah, mengingat betapa praktisnya penggunaan uang elektronik. UMKM terbukti berkontibusi dalam peningkatan perekonomian di Indonesia secara nasional menunjukkan bahwa UMKM merupakan usaha yang konsisten dan mampu berkembang. Fakta menunjukkan bahwa kesempatan kerja yang diciptakan oleh kelompok UMKM tersebut jauh lebih banyak dibandingkan tenaga kerja yang bisa diserap oleh usaha besar. Selain sebagai salah satu alternatif penyediaan lapangan kerja baru, UMKM berperan baik dalam mendorong laju pertumbuhan ekonomi dan sebagai program pengentasan kemiskinan maupun penyerapan tenaga kerja.

Kota Makassar merupakan Ibukota provinsi Sulawesi selatan yang boleh dikatakan memiliki jumah UMKM tergolong besar, peningkatan jumlah UMKM di Kota Makassar, tentu tidak lepas dari peran pemerintah dalam mengembangkan potensi UMKM yang ada. (Rahmat, 2018) menyatakan bahwa salah satunya yang ada di Makassar yaitu Dinas Perdagangan Kota

Makassar yang memiliki peran untuk mengembangkan potensi UMKM serta menjadi jembatan memasarkan produk dari para anggotanya agar mampu bersaing dengan produk negara lain dengan cara mengikuti pembinaan yang disiapkan oleh dinas secara gratis. Kuantitas UMKM di Kota Makassar yang bergerak dalam bidang industri kreatif senantiasa mencatatkan pertumbuhan cukup tinggi dalam beberapa tahun terakhir. Namun demikian, kontribusi segmen tersebut masih relatif kecil terhadap struktur perekonomian Makassar.

Upaya menumbuhkan UMKM setidaknya dilandasi berdasarkan 3 (tiga) alasan:

1) UMKM bertujuan untuk menyerap tenaga kerja 2) Pemerataan pendapatan

3) Pengentasan kemiskinan

Kemajuan teknologi yang menjadikan lebih banyak untuk mengetahui sebuah informasi tampaknya akan menjadi peluang tersendiri bagi strategi promosi pemasaran produk UMKM dan agar usaha yang didirikan menjadi usaha yang semakin maju serta berkembang. Peluang ini akan sangat menguntungkan bagi setiap UMKM yang ingin memperluas jaringan usahanya, serta memperbanyak pembeli atau orang-orang yang akan tahu usahanya. Melalui media teknologi ini agar mempermudah bagi UMKM untuk mengenalkan produk yang akan ditawarkan kepada calon pembeli atau masyarakat global yang akan membeli produknya. Akan tetapi pemanfaatan IPTEK untuk dijadikan media promosi produk UMKM diperlukan keterampilan dalam mengelola katalog produk dan website e-commerce yang telah dibuatnya. Diperlukan pelatihan kepada UMKM dan masyarakat yang akan memulai usaha serta membina agar dapat

membuat, menggunakan, dan merawat aplikasi e-Commerce tersebut (Gae &

Kusuma, 2016).

Hasil produk yang telah ditawarkan nanti yang melalui media e-commerce bisa jadi memberikan dampak yang positif terhadap perkembangan perekonomian masyarakat, khususnya UMKM yang ingin mengenalkan produknya kepada dunia dan mempermudah para unit usaha mikro kecil dan menengah dalam menawarkan produk yang dimiliki. Namun UMKM juga memiliki daya tahan dan potensi yang menjanjikan serta lebih baik dalam menghadapi krisis, karena struktur organisasi dan tenaga kerja UMKM lebih fleksibel dalam menyesuaikan perubahan pasar sehingga sebagian besar masyarakat UMKM sebagai sumber utama penghidupan (Sutikno, Adhy, & Endah, 2017).

Secara ringkas potensi UMKM dilihat dari masa yang akan datang dipengaruhi oleh dua (2) sisi yaitu internal dan eksternal (lingkungan) (Kementrian & UKM, 2015). Potensi internal yaitu:

1) UMKM menghasilkan produk dan jasa yang harganya dapat dijangkau oleh masyarakat, meskipun tingkat keinginan dan kreativitas dalam memanfaatkan sumber daya alam memiliki perbedaan disetiap wilayah 2) Struktur organisasi dan pengelolaan usaha yang cukup fleksibel,

menyesuaikan perubahan kapasitasnya serta perubahan pasar dan perekonomian

3) Jumlah UMKM yang besar merupakan potensi untuk pengembangan sehingga efisiensi sistem produksi dan pemasaran dapat ditingkatkan 4) Produk-produk UMKM sebagian besar berkaitan dengan sumber daya

dan budaya local Potensi eksternalnya yaitu:

1) Kebijakan pemerintah serta dukungan pemangku usaha memungkinkan UMKM terus berkembang

2) Jumlah UMKM yang besar menjadi modal dasar untuk berkontribusi dalam perekonomian

3) Kemudahan mendirikan usaha juga didukung dengan skala permintaan yang besar dan ketersediaan sumber daya alam

4) Meningkatkan keterampilan yang lebih tinggi pada penduduk yang memiliki usia produktif disertai pengetahuan yang dimiliki untuk menumbuhkan tenaga kerja yang terampil dan lebih baik

5) UU No. 20 tentang UMKM dan PP No. 17/2013 tentang pelaksanaan UU No. 20/2008 memberi kepastian hukum bagi pengembangan UMKM (Suci, 2017)

b. Peningkatan Penjualan

Peningkatan penjualan adalah suatu upaya pelaku usaha dalam memaksimalkan pendapatan yang dapat diperoleh dari usaha yang dijalani.

Dalam sebuah usaha atau bisnis yang di kelolah oleh seseorang, baik secara personal maupun kelompok, harus mampu membuat perencanaan yang baik serta mampu memperhitungkan keuntungan hingga kerugian yang mungkin di alami saat menjalankan usaha tersebut.

Menurut Basu Swastha DH (2004:403) penjualan adalah interaksi antara individu saling bertemu muka yang ditujukan untuk meciptakan, memperbaiki, menguasai atau mempertahankan hubungan pertukaran sehingga menguntungkan bagi pihak lain. Penjualan dapat diartikan sebagai usaha yang dilakukan manusia untuk menyampaikan barang bagi mereka yang

memerlukan dengan imbalan uang menurut harga yang telah ditentukan atas persetujuan bersama.

Pendapatan merupakan sesuatu hal yang vital dalam dunia usaha, karena itu peningkatan penjualan merupakan suatu keharusan yang tidak bisa ditawar ada atau tidaknya esensinya harus dapat dimiliki pelaku usaha, bahkan pelaku usaha harus menetapkan berbagai strategi bagaimana dapat meningkatkan penjualan, demikian juga untuk pelaku usaha yang berbasis pada UMKM di Kota Makassar. Dunia bisnis saat ini, pendapatan merupakan sesuatu hal yang vital dalam dunia usaha, karena jika berada pada kondisi merugi pada satu periode saja akan berdampak buruk pada periode selanjutnya. Pelaku usaha pun harus menutupi berbagai biaya yang berpotensi menimbulkan kerugian agar dapat bertahan serta kembali memperoleh keuntungan (Chairil et al., 2019).

c. E-commerce

Electronic Commerce adalah sebuah sistem elektronik yang digunakan

untuk jual beli barang atau jasa pada World Wide Web (WWW) melalui jaringan informasi internet. E-commerce adalah suatu jenis dari mekanisme bisnis secara elektronik yang memfokuskan diri pada transaksi bisnis berbasis individu dengan menggunakan internet sebagai medium pertukaran barang atau jasa baik antara dua institusi (business to business) dan konsumen langsung (business to costumer), melewati kendala ruang dan waktu yang selama ini merupakan hal-hal yang dominan.

Disamping itu adanya media elektronik dikalangan masyarakat saat ini khususnya media e-Commerce, yang pasti tidak asing untuk diketahui lagi dan sistem yang ditawarkan juga dapat memudahkan pihak-pihak yang ingin

mengembagkan usahanya melalui media e-Commerce ini. Hal ini menjadi tantangan bagi setiap UMKM untuk terus maju dan mengembangkan bisnis yang sudah digeluti. Serta perlu adanya stakeholder baik dari pemerintah maupun pelaku usaha untuk mendorong kemajuan e-Commerce untuk pemanfaatan bagi para UMKM. Potensi pengguna internet dan media elektronik di Indonesia yang kian hari selalu meningkat menjadi peluang tersendiri bagi pelaku/calon pelaku usaha UMKM untuk mengebangkan dan memperluas usahanya. Karena dalam hal inilah yang nanti akan membuat UMKM menjadi kuat dan akan terus bertahan di masa yang akan datang.

Serta menjadi pertahanan untuk perekonomian agar tidak mengalami hal buruk bagi kehidupan (Febriantoro, 2016).

d. Financial Technology

Financial Technology atau yang diketahui dengan: “fintech” sebagai singkatannya, adalah teknologi untuk membuat layanan keuangan lebih efisien. Konsep fintech diharapkan dapat menyajikan proses transaksi keuangan yang lebih praktis, aman, dan modern. Ada berbagai jenis yang dapat dikategorikan ke dalam bidang financial technology, seperti proses pembayaran, transfer, penjualan dan pembelian saham, proses meminjam uang dalam peer to peer dan lain-lain (Wiradimaja dan Rikumahu, 2019).

fintech membantu transaksi jual beli sehingga sistem pembayaran menjadi lebih efisien dan ekonomis namun tetap efektif Burhanuddin dan Abdi, (2019).

Seiring berkembangnya teknologi, instrument/ alat pembayaran pun berkembang dari sebelumnya tunai menjadi non-tunai. Salah satu alat pembayaran non-tunai yang saat ini banyak digunakan oleh Masyarakat

Indonesia adalah uang elektronik atau yang biasa disebut dengan istilah e- money.

Uang Elektronik (e-money) adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut: diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit, nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip, digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut, dan nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan (Waspada, 2012). Penggunaan e-money lebih nyaman dibandingkan uang tunai, untuk transaksi bernilai kecil, karena nasabah tidak perlu mempunyai sejumlah uang pas untuk transaksi, kesalahan dalam menghitung dapat dikurangi (Waspada, 2012).

Penerapan fintech seperti OVO merupakan salah satu layanan mobile payment yang terdapat pada platform Grab. dapat membantu memasarkan

produk anggota melalui Go-Food, hal tersebut akan dapat meningkatkan penjualan lebih cepat tanpa adanya biaya iklan. Produk-produk anggota dari UMKM produksi dapat dipasarkan melalui Fintech tesebut. Sarana ini dapat mempermudah transaksi pembayaran pada dunia usaha, karena dapat mengurangi kesalahan serta dapat menanggulangi kecurangan. Grab dapat mempercepat proses transaksi, yang dapat berimbas ke segala hal. Selain UMKM produksi, UMKM yang bergerak pada perdagangan juga dapat menggunakan Fintech untuk memasarkan produknya. Hal tersebut akan

dapat meningkatkan penjualan dengan sangat pesat, dan akan meningkatkan kesejahteraan anggota UMKM.

3. OVO

OVO adalah salah satu fintech jenis pembayaran dimana OVO sebagai sarana penyimpana uang elektronik (e-money) yang digunakan dalam proses pembayaran bagi pengguna aplikasi Grab seperti GrabFood, GrabBike, GrabCar, GrabTaksi, GrabExpress, GrabHitchCar, sehingga pengguna aplikasi Grab akan memungkinkan masyarakat untuk transaksi finansial tanpa menggunakan uang tunai dalam produk finansial digitalnya sebut saja Grab.

OVO adalah uang elektronik (e-money) yang diterbitkan oleh PT Visionet Internasional yang terdaftar dan dimonitori oleh Bank Indonesia, yang memiliki fungsi yang sama dengan uang tunai yang dapat digunakan sebagai alat pembayaran yang sah, yang nilainya sama dengan nilai uang tunai yang didepositkan terlebh dahulu di dalam akun OVO.

PT Visionet Internasional suatu perseroan terbatas yang didirikan dan beroperasi berdasarkan hukum negara Republik Indonesia, yang menfasilitasi transaksi pembayaran antara konsumen dan pelaku usaha.

Layanan OVO yaitu:

a) Top up: adalah layanan pengisian saldo akun OVO yang dapat dilakukan bagi yang sudah punya m-Banking dan e-Banking bisa langsung top up selain itu cara mengisi salo OVO juga bisa melalui ATM atau bisa juga melakukan pengisian merchant seperti alfamart dan indomaret terdekat

b) Pembayaran: adalah pembayaran melalui OVO untuk membayar tagihan transaksi kepada pelaku usaha yang menawarkan layanannya

dan untuk membayar tagihan yang dapat dilakukan melalui OVO dari waktu ke waktu, setiap pembayaran akan secara otomatis mengurangi saldo OVO dengan jumlah yang sama

c) Transfer dana: adalah layanan yang tersedia di OVO untuk mengalihkan dana ke akun OVO lainnya yang secara otomatis mengurangi saldo yang tertera dalam akun OVO anda dan menambah saldo akun OVO pihak lain dengan jumlah yang sama

d) Penarikan tunai: adalah layanan yang tersedia di OVO untuk menarik dana yang terdapat dalam akun OVO melalui bank anda yang telah terdaftar yang secara otomatis akan mengurangi saldo OVO anda dengan jumlah yang sama

B. Penelitian Terdahulu

Penelitian terdahulu ini menjadi salah satu acuan peneliti dalam melakukan penelitian sehingga peneliti dapat memperbanyak teori yang digunakan dalam melakukan penelitian yang dilakukan. Penelitian ini merupakan replikasi dari penelitian terdahulu yang ada hubungannya sebagai referensi dalam memperbanyak bahan kajian pada penelitian.

Penelitian terdahulu yang paling relevan dengan penelitian ini dapat diuraikan dalam tabel sebagai berikut:

Tabel 2.3 Penelitian Terdahulu

No

Nama Peneliti (Tahun)

Judul Penelitian Metode Penelitian

Hasil Penelitian 1. Artini

(2019)

Faktor-faktor Yang

Mempengaruhi

Metode Penelitian yang

Berdasarkan hasil secara parsial kepercayaan

Minat

penggunaan Uang Elektronik Pada Aplikasi OVO (Studi Kasus Pada Mahasiswa Ekonomi Islam TA 2016-2017 UIN Sumatera Utara)

digunakan yaitu penelitian kuantitatif dengan menganalisis data

menggunakan angka

berpengaruh terhadap minat mahasiswa menggunakan uang elektronik pada aplikasi OVO. Berdasarkan hasil secara parsial keamanan berpengaruh terhadap minat mahasiswa

menggunakan uang elektronik pada aplikasi OVO. Berdasarkan hasil secara simultan kepercayaan,

kemudahan, dan keamanan berpengaruh terhadap minat mahasiswa

menggunakan uang elektronik pada aplikasi OVO.

2. Syarifah Nisa (2019)

Pengaruh E- commerce dan UMKM Terhadap Sektor Logistik Indonesia Tahun 2010-2018

Metode penelitian yang digunakan yaitu metode penelitian deskriptif kuantitatif

Nilai transaksi e-money, pertumbuhan jumlah pengguna internet, dan pertumbuhan jumlah unit UMKM berpengaruh positif signifikan terhadap PDB sektor transportasi dan pergudangan di Indonesia pada 2010- 2018 baik secara parsial maupun simultan.

3. Samuel Travolta parapet (2019)

Pengaruh

penggunaan e- money terhadap tingkat konsumsi (studi kasus pegawai PT. PLN Persero Unit

Induk P3B

Sumatera UPT.

medan)

Metode penelitian yang digunakan yaitu metode deskriptif kuantitatif

Dari hasil penelitian terhadap 47 responden dapat diambilkan kesimpulan bahwa transaksi e-money memiliki pengaruh yang signifikan dan positif terhadap tingkat konsumsi pegawai PT.

PLN Persero Unit Induk P3B Sumatera UPT Medan.

4. Putri Adika Lestari

(2017)

Pengaruh Sistem Informasi Dan Pemanfaatan E- commerce

Terhadap Kinerja

Metode penelitian yang digunakan

Sistem informasi dan pemanfaatan e- commerce berpengaruh positif dan signifikan terhadap kinerja

Usaha Kecil Menengah (UKM) Di Kota Makassar

yaitu metode kuantitatif

perusahaan pada UKM baik secara parsial maupun simultan.

5. Tesa Nurul Safrianti (2017)

Pengaruh

Transaksi online (E-commerce), Modal, Dan Lama Usaha Terhadap Peningkatan Pendapatan

UMKM Di

Kabupaten Tegal

Metode penelitian yang digunakan yaitu metode kuantitatif

Transaksi online tidak berpengaruh terhadap pendapatan UMKM dengan nilai signifikan

0.097, modal

berpengaruh terhadap pendapatan UMKM dengan nilai signifikan 0.000, dan lama usaha berpengaruh terhadap pendapatan UMKM dengan nilai signifikan 0,005. Dapat diartikan

bahwa 38,6%

pendapatan UMKM dipengaruhi oleh transaksi online.

C. Kerangka Konsep

Bagi pelaku usaha mikro kecil menengah (UMKM) dalam menghadapi kemajuan teknologi termasuk dibidang keuangan yang sangat membutuhkan upaya keras dalam menguasai berbagai aturan sistem yang menjanjikan keuntungan besar bagi pengembangan ke depannya. Karena sebenarnya perkembangan e-money ini salah satunya justru dapat membantu pelaku usaha untuk dapat melakukan pencatatan keuangan yang jauh lebih rapi dan terorganisir dengan lebih baik, dimana biasanya hanya dilakukan secara manual dan bahkan seingatnya saja yang mana ini sangat berbahaya dalam jangka panjang karena akan banyak kesalahan, kekeliruan yang dampaknya dapat fatal pada kerugian usaha. Manfaat e-money bagi UMKM menjadi sangat penting bagi pengembangan usaha, karena sistem pembayaran e-money bagi UMKM menjadi sangat penting bagi pengembangan usaha (Widyayanti, 2020).

Penelitian ini pada dasarnya bertujuan untuk meningkatkan penjualan pada UMKM dengan penggunaan e-money. Usaha mikro kecil menengah (UMKM) merupakan salah satu kekuatan pendorong terdepan dalam pembangunan ekonomi. E-money (OVO) menjadi sebuah solusi atas permasalahan yang ada terbatasnya akses pasar, terbatas akses informasi mengenai sumber daya dan teknologi serta keinginan masyarakat yang ingin bertransaksi lebih cepat, mudah, aman, dan nyaman.

Penelitian ini berusaha untuk mengarahkan UMKM dapat memanfaatkan e-money (OVO) dalam menjalankan usahanya sehingga dapat mencapai target penjualan yang direncanakan secara maksimal. Adapun kerangka konsep sebagai berikut:

Gambar 2.1

Kerangka Konsep

D. Hipotesis

Hipotesis di definisikan sebagai suatu jawaban sementara mengenai masalah yang bersifat dugaan, karena masih harus di buktikan benar atau salahnya,

Penggunaan e-money (X1)

Pengelolaan Usaha (X2)

Peningkatan Penjualan (Y)

karena masih bersifat asumsi yang disertai dengan kesimpulan sementara dari peneliti.

Sugiyono (2017) menyatakan bahwa hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah dinyatakan dalam bentuk kalimat pernyataan.

Berdasarkan tinjauan teoritis di atas maka hipotesis dalam penelitian ini adalah:

H1 : Diduga bahwa penggunaan e-money dengan menggunakan layanan OVO berpengaruh positif dan signifikan terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kota Makassar.

H2 : Diduga bahwa pengelolaan usaha e-money dengan menggunakan layanan OVO berpengaruh positif dan signifikan terhadap peningkatan penjualan usaha mikro kecil menengah (UMKM) di Kota Makassar.

28 A. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif. Penelitian kuantitatif yaitu penelitian yang digunakan untuk meneliti pada populasi maupun sampel, pengumpulan data, menggunakan instrumen penelitian analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan, (Sugiyono, 2017:8).

Metode penelitian deskriptif ini dilakukan agar dapat mengetahui keberadaan variable mandiri, baik hanya satu variabel maupun lebih (variabel yang berdiri sendiri maupun variabel yang bebas) tanpa membuat perbandingan variabel itu sendiri dan mencari hubungan dengan variabel lain, (Sugiyono, 2017:35).

B. Lokasi dan Waktu Penelitian

Dalam penelitian tersebut, penulis memilih penelitian dilakukan di salah satu usaha di Kecamatan Tamalate Kota Makassar Provinsi Sulawesi Selatan yaitu pada beberapa UMKM yang ada di Kecamatan Tamalate. Penelitian ini dilakukan berlangsung pada bulan September sampai dengan Oktober 2021.

C. Definisi Operasional Variabel dan Pengukuran

Variabel penelitian merupakan segala sesuatu bentuk apa saja yang dijadikan penelitian untuk dipelajari untuk memperoleh informasi dari hal tersebut.

1. Penggunaan e-money (X1)

Penggunaan e-money adalah alat pembayaran elektronik yang diperoleh dengan menyetorkan terlebih dahulu sejumlah uang kepada

penerbit, baik secara langsung maupun melalui agen penerbit terlebih dahulu sebelum menggunakan untuk keperluan transaksi. Indikator yang digunakan untuk mengukur penggunaan e-money dalam penelitian ini adalah bagaimana penggunaan e-money dalam peningkatan penjualan.

Variabel ini akan diukur menggunakan kuesioner dengan skala likert.

2. Pengelolaan Usaha (X2)

Pengelolaan usaha merupakan kegiatan usaha yang dilakukan perusahaan/individu dalam bisnisnya dalam pendirian usaha, penyusunan anggaran keuangan, serta menjalankan usaha yang berkaitan aspek produksi, pemasaran, sumberdaya manusia, serta pengelolahan keuangan. Indikator yang digunakan untuk mengukur pengelolaan usaha adalah bagaiaman pengelolaan usaha dalam peningkatan penjualan.

Variabel ini akan diukur menggunakan skala likert.

3. Peningkatan Penjualan (Y)

Peningkatan penjualan merupakan keuntungan yang diterima seseorang dari hasil yang dikerjakan atau didapatkan dari suatu perusahaan tempat dimana bekerja. Indikator yang digunakan untuk mengukur peningkatan penjualan adalah keuntungan. Variabel ini akan diukur menggunakan skala likert.

D. Populasi dan Sampel

1. Populasi merupakan suatu kumpulan subjek, variabel, konsep atau fenomena, salah satu hal tersebut dapat diteliti untuk mengetahui populasi yang bersangkutan, oleh karena itu populasi dalam penelitian ini merupakan UMKM di Kecamatan Tamalate sebanyak 110 UMKM yang terdapat di Kecamatan Tamalate yang terdaftar di ekosistem Ovo.

2. Sampel merupakan suatu sebagian atau sebagian wakil yang dimiliki oleh

populasi yang kemudian akan diteliti, dari penelitian ini ditentukan menggunakan Proposional Area Random sampling yaitu pengambilan sampel berdasarkan wilayah yang dimana masing-masing sampelnya yang diambil secara acak. Penentuan sampel penelitian ini menggunakan rumus slovin (Anwar Sanusi :101).

𝒏 = 𝑵

𝟏 + 𝑵 ∙ 𝓮𝟐 Dimana:

n = Ukuran sampel N = Ukuran populasi

℮ = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat di tolerir (sebanyak 10%)

Maka jumlah sampel yang diambil sebesar:

𝑛 = 110

1 + 110. 0, 12 = 52,38

Berdasarkan rumus tersebut maka sampel yang diambil berjumlah 53 UMKM.

E. Teknik Pengumpulan Data

Dalam penelitian ini digunakan teknik pengumpulan data sebagai berikut:

1. Kuesioner yaitu pengumpulan data dengan cara menyebarkan seperangkat daftar pertanyaan ke para UMKM (responden). Dimana responden tersebut mengisi jawaban dari pertanyaan yang telah

disediakan di dalam daftar pertanyaan. Dimana setiap pertanyaan memiliki lima opsi dan menggunakan Skala Likert, seperti yang terlihat pada tabel dibawah ini:

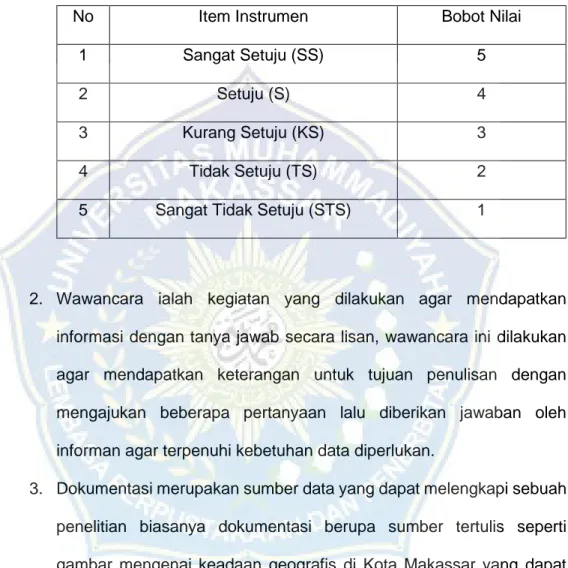

Tabel 3.1 Bobot Nilai Angka

No Item Instrumen Bobot Nilai

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

2. Wawancara ialah kegiatan yang dilakukan agar mendapatkan informasi dengan tanya jawab secara lisan, wawancara ini dilakukan agar mendapatkan keterangan untuk tujuan penulisan dengan mengajukan beberapa pertanyaan lalu diberikan jawaban oleh informan agar terpenuhi kebetuhan data diperlukan.

3. Dokumentasi merupakan sumber data yang dapat melengkapi sebuah penelitian biasanya dokumentasi berupa sumber tertulis seperti gambar mengenai keadaan geografis di Kota Makassar yang dapat melengkapi informasi yang dibutuhkan oleh peneliti.

F. Teknik Analisis

Metode analisis data yang digunakan sebagai berikut:

1. Statistik deskriptif

Statistik deskriptif digunakan untuk menganalisis data yang terkumpul dengan cara mendeskripsikan atau mengembangkan objek yang diteliti

melalui populasi dan sampel terkait dengan keadaan yang sesuai dengan sumber yang akurat dari tempat yang diteliti oleh penelti, teknik ini diperuntungkan juga untuk mencari sebuah solusi yang terkait dengan masalah yang diteliti tentang Pengaruh Penggunaan dan Pengelolaan Usaha E-money Terhadap Peningkatan Penjualan Usaha Mikro Kecil Menengah (UMKM) di Kota Makassar.

2. Uji Validitas dan Realiabilitas a. Uji Validitas

Pengujian ini diketahui dari segi valid atau tidaknya data yang diolah (Sugiyono, 2012:172), instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur.

b. Uji Reabilitas

Uji reabilitas digunakan sebagai alat untuk mengukur suatu kuesioner yang merupakan indicator dari variabel atau konstruk (Ghozali, 2011:47). Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Adapun cara yang digunakan untuk menguji realibilitas kuesioner dalam penelitian ini adalah mengukur reabilitas dengan uji statistik Cronbach Alpha. Jika skala itu dikelompokkan ke dalam lima kelas dengan rentang yang sama, maka ukuran kemantapan alpha dapat di interprestasikan sebagai berikut:

1) Nilai alpha cronbach 0,00 s.d 0,20, berarti kurang reliabel

2) Nilai alpha cronbach 0,21 s.d 0,40, berarti agak reliabel 3) Nilai alpha cronbach 0,42 s.d 0,60, berarti cukup reliabel 4) Nilai alpha cronbach 0,61 s.d 0,80, berarti reliabel

5) Nilai alpha cronbach 0,81 s.d 1,00, berarti sangat reliabel 3. Analisis Regresi Berganda

Metode analisi data yang digunakan dalam penelitian ini merupakan metode persamaan regresi linear berganda untuk mengetahui adanya pengaruh antara variabel bebas (independen variable) terhadap variabel terikat (dependen variable). Untuk mengukur seberapa besar pengaruh e- money pada UMKM terhadap peningkatan penjualan dan pengelolaan

usaha. Dengan persamaan sebagai berikut:

𝒀 = 𝒂 + 𝜷𝟏𝑿𝟏+ 𝜷𝟐𝑿𝟐+ 𝒆

Dimana:

Y =Peningkatan Penjualan 𝛼 =Konstanta

𝛽1𝛽2 =Angka arah koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen

𝑋1=Penggunaan e-money 𝑋2 =Pengelolaan Usaha 𝑒 =Erorr of term

4. Pengujian Hipotesis

Pengujian hipotesis yang dipakai dalam penelitian yaitu uji parsial (uji t), uji simultan (uji f), koefisien determinasi (R22)

a. Uji Parsial (Uji t)

Uji parsial bertujuan untuk mengetahui pengaruh setiap variabel independen terhadap variabel dependen. Kriteria pengambilan keputusan dalam pengujian ini menurut (Ghozoli, 2016:99) adalah jika p value < 0,05, maka Ha diterima. Sebaliknya, jika p value ≥ 0,05 maka Ha ditolak: dapat dihitung dengan rumus y=a+bx.

b. Uji Simultan (uji f)

Uji simultan bertujuan bertujuan untuk mengetahui ada atau tidaknya pengaruh simultan variabel independen terhadap dependen. Pengambilan keputusan dengan pengujian ini bisa dilaksanakan dengan menggunakan nilai probability value (p value) maupun F hitung. Kriteria pengambilan keputusan dalam pengujian yang menggunakan p value < 0,05 atau F hitung ≥ F tabel maka Ha

diterima. Sebaliknya jika p value ≥ 0.05 atau F hitung ≤ F tabel maka Ha ditolak.

c. Koefisien determinasi (R2)

Uji koefisien determinasi bertujuan unutk mengetahui kemampuan semua variabel independen dalam menjelaskan variabel dependen. Secara sederhana koefisien determinasi di hitung dengan mengkuadratkan koefisien korelasi (R). Yaitu menjelaskan kelebihan variabel independen dalam menjelaskan variabel dependen atau seberapa besar pengaruh antara variabel dan variabel lain.

35 A. Gambaran Umum Kota Makassar

Kota Makassar secara geografis terletak pada posisi 119o24’17’38”BT (bujur timur) dan 5o8’6’19”LS (lintang selatan). Luas wilayah kota Makassar seluruhnya berjumlah kurang lebih 175,77 km2 serta luas wilayah perairannya kurang lebih 100 km2. Kota Makassar memiliki 15 kecamatan dan 153 kelurahan. Posisi kota Makassar terletak dibagian barat provinsi Sulawesi Selatan. Adapun batas-batas wilayahnya adalah sebagai berikut

1. Sebelah utara berbatasan Kabupaten Maros

2. Sebelah timur berbatasan dengan kabupaten Maros 3. Sebelah selatan berbatasan dengan Kabupaten Gowa 4. Sebelah barat berbatasan dengan selat Makassar

Tabel 4.1

Luas Wilayah dan Persentase Terhadap Luas Wilayah Menurut Kecamatan

No Kecamatan Luas Area

(Km2)

Persentase Terhadap Luas

1 Mariso 1,82 1,04

2 Mamajang 2,25 1,28

3 Tamalate 20,21 11,50

4 Rappocini 9,23 5,25

5 Makassar 2,52 1,43

6 Ujung pandang 2,63 1,50

7 Tamalanrea 31,84 18,11

8 Biringkanaya 48,22 27,43

9 Manggala 24,14 13,73

10 Panakkukang 17,05 9,70

11 Tallo 5,83 3,32

12 Kep. Sangkarrang 1,54 0,88

13 Ujung tanah 4,40 2,50

14 Bontoala 2,10 1,19

15 Wajo 1,99 1,13

Jumlah 175,77 100,00

Sumber: Badan Pusat Statistik Makassar 2021

Kecamatan Tamalate yang merupakan bagian dari Kota Makassar yang mempunyai berbagai potensi yang dapat dikembangkan dalam mendukung kedudukan kota Makassar sebagai pusat pelayanan dan pengembangan di provinsi Sulawesi Selatan bahkan sebagai pusat pelayanan bagi Kawasan Timur Indonesia. Kecamatan Tamalate merupakan salah satu dari 15 kecamatan di Kota Makassar yang berbatasan

a. Di sebelah utara dengan kecamatan Mamajang b. Di sebelah timur kabupaten Gowa

c. Di sebelah selatan kabupaten Takalar d. Di sebelah barat dengan Selat Makassar

Dengan luas wilayah kurang lebih 20,21 km2 dibagi dalam 11 kelurahan yaitu Mangasa, Mannuruki, Pa’baeng-baeng, Bongaya, Balang baru, Bonto duri, Maccini sumbala, Parang tambung, Barombong, Tanjung merdeka.

Sebanyak 3 kelurahan di Tamalate merupakan daerah pantai dan 8 kelurahan lainnya merupakan daerah bukan pantai dengan topografi dibawah 500m dari permukaan laut. Menurut jaraknya, letak masing-masing kelurahan ke ibukota kecamatan bervariasi antara 1-2 km (Maccini sombala dan Balang baru), antara 3-4 (Jongaya, Bontoduri dan Parang tambung).

Kelurahan Barombong memiliki wilayah terluas yaitu 7,34 km2, terluas kedua adalah kelurahan Tanjung merdeka dengan luas wilayah 3,37 km2, sedangkan yang paling kecil luas wilayahnya adalah kelurahan Bongaya yaitu 0,29 km2. Rasio jenis kelamin adalah sekitar 97,77% yang berarti setiap 100 orang penduduk perempuan terdapat sekitar 98 orang penduduk laki- laki. Penduduk kecamatan Tamalate mempunyai mata pencaharian yang beragam terdiri dari pegawai negeri sipil, TNI, Polri, pedagang serta sektor publik dan jasa lainnya.

B. Gambaran Umum Dinas Koperasi Dan UMKM Kota Makassar

Berdasarkan peraturan daerah Kota Makassar Nomor 3 tahun 2009 tentang pembentukan susunan organisasi dan tata kerja dinas koperasi dan usaha kecil menengah Kota Makassar mempunyai tujuan pokok membantu walikota dalam merumuskan, membina dan mengendalikan kebijakan di bidang perkoperasian, usaha kecil menengah mempunyai fungsi:

1. Penyusunan rumusan kebijakan teknis di bidang koperasi, usaha kecil menengah

2. Perumusan rencana dan program pengaturan, pengurusan pendaftaran pengesahan serta pembubaran koperasi

3. Pelaksanaan pengendalian dan perencanaan teknis operasional penyuluhan koperasi

4. Penyusunan rencana pembinaan pengelola koperasi simpan pinjam 5. Pemberian perizinan dan pelayanan umum di bidang perkoperasian 6. Pembinaan unit pelaksana teknis

C. Hasil Penelitian

1. Karakteristik Responden

Populasi dalam penelitian ini adalah UMKM di Kecamatan Tamalate dengan jumlah 110 UMKM, dimana Teknik penarikan sampel dengan menggunakan rumus slovin, kemudian terdapat 53 orang, dalam penentuan sampel, dilakukan penyebaran kuesioner sebesar 53, dan semua responden telah mengisi kuesioner secara benar, yang disebarkan kepada 53 responden dengan menggunakan skala likert.

Berdasarkan hasil penelitian data yang didapatkan melalui kuesioner yang diberikan kepada para responden UMKM di Kecamatan Tamalate. Oleh karena itu dapat diketahui identitas setiap UMKM. Identitas responden ini berdasarkan, jenis kelamin, umur, Pendidikan. Maka dibawah ini peneliti akan menguraikan karakteristik responden, diantaranya sebagai berikut:

a. Karakteristik responden berdasarkan jenis kelamin Tabel 4.2 Jenis Kelamin Responden

No Jenis Kelamin Jumlah Orang

Presentasi (100%)

1. Laki-laki 29 54,7%

2. Perempuan 24 45,3%

3. Jumlah 53 100%

Sumber: Data Primer yang diolah 2021

Berdasarkan tabel 4.2 dapat dijelaskan bahwa data yang diperoleh menunjukkan bahwa informan yang berjenis kelamin laki-laki sebesar 54,7%, sedangkan perempuan 45,3% sehingga dapat disimpulkan bahwa mayoritas responden dalam penelitian ini ialah laki-laki.

b. Karakteristik responden berdasarkan umur Tabel 4.3 Umur Responden

No Umur Jumlah Orang Presentasi (100%)

1. 20-29 30 56,6%

2. 30-39 12 22,6%

3. 40-49 11 20,8%

4. Jumlah 53 100%

Sumber: Data Primer yang diolah 2021

Berdasarkan tabel 4.3 dapat disimpulkan bahwa responden yang berusia 20-29 meningkat hal ini di tandai dengan presentasi sebanyak 56,6%.

c. Karakteristik responden berdasarkan Pendidikan terakhir Tabel 4.4 Pendidikan Terakhir Responden

No Pendidikan Jumlah Orang Presentasi (100%)

1. S2 2 3,8%

2. S1 10 18,9%

3. Diploma 5 9,4%

4. SMA 32 60,4%

5. SMP 1 1,9%

6. SD 3 5,7%

7. Jumlah 53 100%

Sumber: Data Primer yang diolah 2021

Berdasarkan tabel 4.4 di ketahui bahwa dari 53 responden diperoleh frekuensi responden berdasarkan tingkat Pendidikan, yaitu tingkat S2 sebanyak 2 orang dengan presentase 3,8%, tingkat S1 sebanyak 10 orang dengan presentase 18,9%, tingkat Diploma sebanyak 5 orang dengan presentase 9,4%, tingkat SMA sebanyak 32 orang dengan presentase 60,4%, tingkat SMP sebanyak 1 orang dengan presentase 1,9%, tingkat SD sebanyak 3 orang dengan presentase 5,7%. Sehingga dapat di simpulkan bahwa responden di dominasi oleh tamatan SMA yang berjumlah 32 orang.

2. Deskripsi Variabel

Deskripsi variabel menggambarkan tanggapan para UMKM di Kecamatan Tamalate Kota Makassar. Untuk melihat tanggapan responden mengenai indikator-indikator dan juga rata-rata skor untuk Penggunaan e-money (X1) dan Pengelolaan usaha (X2), dan Peningkatan Penjualan (Y) dapat diuraikan sebagai berikut

a. Penggunaan e-money (X1)

Penggunaan e-money adalah alat pembayaran elektronik yang diperoleh dengan menyetorkan terlebih dahulu sejumlah uang kepada penerbit, baik secara langsung maupun melalui agen penerbit terlebih dahulu sebelum menggunakan untuk keperluaan