33 BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Penelitian ini dilakukan pada PT PG Kebon Agung, Pakisaji, Malang di Jalan Raya Kebon Agung, Sonosari, Pakisaji

B. Jenis Penelitian

Jenis penelitian yang dilakukan adalah menggunakan metode menggunakan penelitian deskriptif verifikatif dengan pendekatan kuantitatif. Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh laporan keuangan dalam pelaksanaan manajemen risiko yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Penggunaan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasikan kesimpulan yang akan memperjelas gambaran objek yang diteliti. Untuk meneliti bagaimana peranan analisis laporan keuangan dalam menunjang pelaksanaan manajemen risiko ada dua operasional variabel dalam penelitian ini.

C. Populasi dan Teknik Pengambilan Sampel 1. Populasi

Menurut Sugiyono (2016:80) menyatakan bahwa populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik kesimpulannya. Populasi dalam penelitian ini adalah pegawai satuan pengawas intern.

2. Sampel

Menurut Sugiyono (2016:81) menyatakan bahwa sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik sampling (teknik pengambilan sampel) dalam penelitian ini adalah menggunakan pendekatan nonprobability sampling. Menurut Sugiyono (2016:84) Nonprobability sampling adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sample. Teknik ini meliputi, sampling sistematis, kuota, aksidensial, purposive, jenuh, snowball. Jumlah populasi yang pada penelitian

ini relatif kecil, karena semua anggota populasi dijadikan sampel, maka metode yang digunakan dalam penarikan sampel adalah metode sampling jenuh atau sensus.

A. Definisi Operasional dan Pengukuran Variabel

Definisi Operasional dan Pengukuran Variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai Analisis Laporan Keuangan Dalam Menunjang Pelaksanaan Manajemen Risiko, maka variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Bebas (X)

Variabe bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Variabel bebas di sini adalah Laporan Keuangan. Dimensi dalam variabel ini adalah Kualitas Laporan Keuangan dan Analisis Rasio Keuangan dengan Skala Ukur Ordinal. Dari beberapa indikator laporan keuangan, penelitian ini menggunakan kualitas laporan keuangan dengan penggunaan analisis rasio keuangan. Kualitas laporan keuangan sebagai berikut:

a. Relevan

Laporan keuangan memiliki kualitas relevan jika informasi dari laporan keuangan tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka dimasa lalu.

b. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahan untuk segera dipahami oleh pemakai

c. Keandalan

Laporan keuangan memiliki informasi dengan kualitas andal (realible) jika bebas dari pengertian menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur.

d. Dapat Diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode, untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja perusahaan

Penggunaan Rasio Keuangan sebagai berikut:

1) Rasio Likuiditas

Current ratio = aktiva lancar utang lancar

Quick Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟−𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

Cash Ratio = 𝑘𝑎𝑠+𝑏𝑎𝑛𝑘

𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

2) Rasio Solvabilitas

Debt to Equity Ratio: 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Debt to Aset Ratio = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

3) Rasio Aktivitas

Total Asset Tunover = 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Receivable Turnover = 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 𝑜𝑛 𝐶𝑟𝑒𝑑𝑖𝑡 𝐴𝑣𝑒𝑟𝑎𝑔𝑒 𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒

Inventory Turnover = Harga Pokok barang yang dijual Persediaan

4) Rasio Profitabilitas

Profit Margin = Penjualan Bersih−HPP Sales

Return on Investment (ROI) = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Return on Equity (ROE) = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 𝐸𝑞𝑢𝑖𝑡𝑦

2. Variabel Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel terikat (Y) adalah Manajemen Risiko dengan Dimensi pelaksanaan Manajemen Risiko dan Skala Ukur Ordinal. Dari beberapa indikator manajemen risiko, penelitian ini menggunakan dimensi pelaksanaan manajemen risiko sebagai berikut:

a. Pengidentifikasi Risiko

Melakukan identifikasi dapat diperoleh sekumpulan informasi tentang kejadian risiko, informasi mengenai penyebab risiko, bahkan informasi mengenai dampak apa saja yang bisa ditimbulkan oleh risiko tersebut.

b. Pengukuran Risiko

Pengukuran risiko selalu mengacu pada dua faktor yaitu kuantitas risiko dan kualitas risiko. Secara kuantitas risiko terkait dengan berapa

banyak nilai, atau eksposur yang rentan terhadap risiko. Sedangkan kualitas risiko terkait dengan kemungkinan suatu risiko muncul.

c. Penahanan Risiko

Penahanan Risiko disebabkan oleh dua faktor yaitu perusahaan dengan sadar ingin mempertahankan risiko dan mengelolaanya sendiri. Dimana perusahaan memiliki kemempuan dan sumber daya untuk mengelolanya, risiko dapat dikelola dan dapat memberikan hasil yang lebih tinggi dari risiko itu sendiri

d. Pengelolaan Risiko

Ada beberapa alternatif dalam pengelolaan manajemen risiko, yaitu Penghindaran risiko adalah tindakan perusahaan untuk menilai bisnis atau kegiatan tertentu yang mengandung risiko yang tidak diinginkan.

Pengurangan Risiko, yaitu dapat dilakukan terhadap salah satu dari kedua faktor, yaitu pengurangan kemungkinana terjadinya risiko yang menjadi kenyataan dan menekan besarnya dampak dari risiko tersebut dan Penahanan Risiko disebabkan oleh dua faktor yaitu perusahaan dengan sadar ingin mempertahankan risiko dan mengelolaanya sendiri. Dimana perusahaan memiliki.

e. Pengendalian dan Pengawasan Risiko

Manajer perlu memastikan apakah pengelolaan risiko berjalan dengan rencana. Ini berarti memonitor dan mengendaliakan prosedur itu sendiri dan manajemen perlu memastikan bahwa model pengelolaan risiko cukup

efektif. Artinya model yang diterapkan sesuai dengan tujuan pengelolaan risiko.

E. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer merupakan data yang diperoleh secara langsung dari objek baik dari informasi maupun pihak lain, maka dalam melakukan penelitian ini jenis data primer yang digunakan adalah menggunakan kuisioner.

Dari segi data Sekunder yaitu data yang diperoleh secara tidak langsung, contohnya dari laporan keuangan perusahaan terutama laporan laba rugi tahun 2013 sampai 2018.

A. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini yang digunakan adalah sebagai berikut:

a. Teknik Dokumentasi

Peneliti melakukan pengumpulan data dengan melihat laporan keuangan selama lima tahun terakhir kemudian menganalisis perkembangan di tiap tahunnya sesuai yang dibutuhkan. Data yang diperoleh berupa perkembangan laba perusahaan di lima tahun terakhir, perolehan keuntungan perusahaan, penyebab adanya penurunan laba dan penjualan di setiap tahunnya.

b. Teknik Kuisioner

Peneliti melakukan teknik kuisioner tertutup dengan memberikan daftar pertanyaan kepada responden dengan harapan dapat memberikan respon atas

daftar pertanyaan tersebut. Responden pada penelitian ini adalah karyawan atau staff bagian satuan pengawasan intern di PT PG Kebon Agung

B. Teknik Analisis Data

Dalam menganalisis data, metode penelitian yang digunakan oleh penulis adalah deskriptif verifikatif dengan analisis kualitatif yaitu data yang diperoleh dan dikumpulkan kemudian dianalisis berdasarkan metode yang telah ditetapkan dengan tujuan untuk mengetahui bagaimana peran Analisis Laporan Keuangan Dalam Menunjang Pelaksanaan Manajemen Risiko. Teknik yang digunakan untuk mengubah data-data kualitatif yaitu dengan menggunakan Skala Likert yang digunakan untuk mengukur sikap dan tanggapan seseorang mengenai suatu masalah yang diteliti. Menurut Sanusi (2014:59) definisi dari skala likert adalah skala yang didasarkan pada penjumlahan sikap responden dalam merespon pernyataan berkaitan dengan indikator suatu konsep atau variabel yang sedang diukur.

1. Metode Analisis Kualitatif

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab. Melakukan sebuah analisis data dan pengujian hipotesis terlebih dahulu penulis akan menentukan metode apa yang digunakan untuk menganalisis data hasil penelitian dan merancang metode untuk menguji sebuah hipotesis. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan kuantitatif. Metode deskriptif yaitu metode yang bertujuan menggambarkan mengenai situasi atau kejadian yang

ada, sehingga metode ini harus diadakan akumulasi data. Rumus yang digunakan adalah sebagai berikut:

% Skor Aktual = 𝑠𝑘𝑜𝑟 𝑎𝑘𝑡𝑢𝑎𝑙

𝑠𝑘𝑜𝑟 𝑖𝑑𝑒𝑎𝑙 𝑥 100%

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

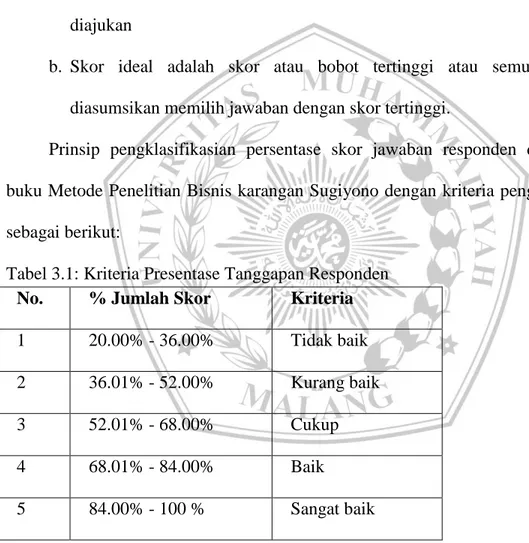

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria pengklasifikasian sebagai berikut:

Tabel 3.1: Kriteria Presentase Tanggapan Responden No. % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak baik

2 36.01% - 52.00% Kurang baik

3 52.01% - 68.00% Cukup

4 68.01% - 84.00% Baik

5 84.00% - 100 % Sangat baik

Sumber: Umi Narimawati (2010: 85)

2. Metode Analisis Kuantitatif

Metode kuantitatif adalah metode pengolahan data berbentuk angka. Metode kuantitatif dalam penelitian ini adalah:

a) Analisis Korelasi (Rank Spearman)

Analisis terhadap data-data yang telah dikumpulkan untuk menyatakan hubungan antara variabel bebas dengan variabel terikat, maka digunakan korelasi. Menurut Jonathan (2006: 37), menjelaskan bahwa korelasi digunakan untuk melihat kuat lemahnya hubungan antara dua variabel yang bersifat kuantitatif. Pada penelitian ini korelasi yang digunakan untuk melihat kuat lemahnya hubungan antara dua variabel adalah korelasi Rank Spearman.

Rumus perhitungan koefiien korelasi Rank Spearman adalah sebagai berikut:

1) Jika pada data variabel yang dikorelasikan tidak terdapat angka skor yang sama (angka kembar), koefisien korelasi rank spearman menurut Sugiyono (2002: 284) dapat dihitung menggunakan rumus:

𝜌̂ = 1 − 6 ∑ 𝑑2 𝑛(𝑛2− 1) Keterangan:

𝜌̂ = Koefisien Korelasi Rank Spearman 𝑑2 = Ranking Data Variabel Xi dan Yi 𝑛 = Jumlah Responden

2) Jika pada data variabel yang dikorelasikan terdapat angka skor yang sama (angka kembar), koefisien korelasi rank spearman dihitung menggunakan rumus berikut dengan melibatkan faktor koreksi untuk data skor yang sama.

𝑟2 =∑ 𝑥

2+ ∑𝑦2−∑𝑑𝑖2 2 𝑥√∑𝑥2𝑥∑𝑦2

Dimana:

Sebelum menghitung 𝜌 digunakan suatu faktor koreksi, yaitu T. Faktor koreksi ini dapat dihitung dengan rumus:

Keterangan:

t = Jumlah variabel yang dimiliki peringkat yang sama n = Banyaknya sampel

rs = Koefisien korelasi Rank sperman

t = Banyaknya angka berpangkat sama pada saat ranking tertentu T = Faktor koreksi

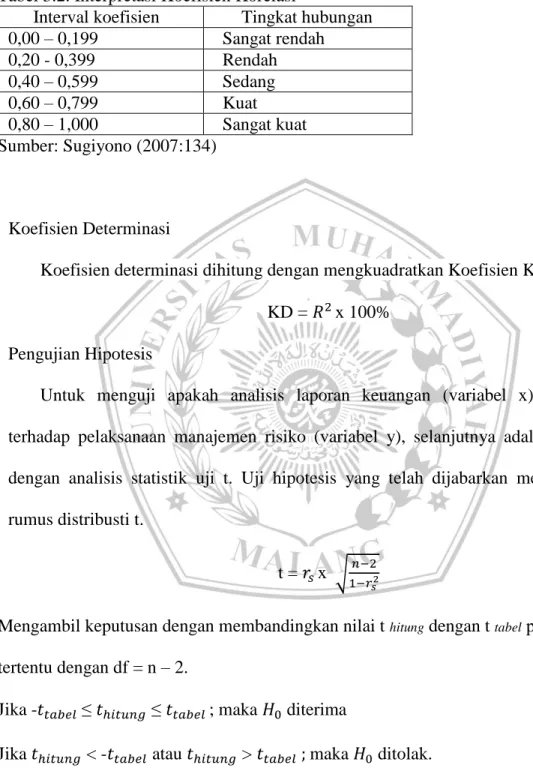

Nilai korelasi yang diperoleh selanjutnya dapat diinterpretasikan dengan melihat kekuatannya berdasarkan kriteria korelasi pada tabel berikut:

Tabel 3.2. Interpretasi Koefisien Korelasi

Interval koefisien Tingkat hubungan 0,00 – 0,199 Sangat rendah

0,20 - 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Sumber: Sugiyono (2007:134)

3. Koefisien Determinasi

Koefisien determinasi dihitung dengan mengkuadratkan Koefisien Korelasi (R).

KD = 𝑅2 x 100%

4. Pengujian Hipotesis

Untuk menguji apakah analisis laporan keuangan (variabel x) signifikan terhadap pelaksanaan manajemen risiko (variabel y), selanjutnya adalah menguji dengan analisis statistik uji t. Uji hipotesis yang telah dijabarkan menggunakan rumus distribusti t.

t = 𝑟𝑠 x √1−𝑟𝑛−2

𝑠2

Mengambil keputusan dengan membandingkan nilai t hitung dengan t tabel pada α tertentu dengan df = n – 2.

Jika -𝑡𝑡𝑎𝑏𝑒𝑙 ≤ 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 ≤ 𝑡𝑡𝑎𝑏𝑒𝑙 ; maka 𝐻0 diterima

Jika 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 < -𝑡𝑡𝑎𝑏𝑒𝑙 atau 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑡𝑡𝑎𝑏𝑒𝑙 ; maka 𝐻0 ditolak.

Uji Validitas

Uji Validitas menurut Sugiyono (2013:173) adalah suatu pengujian kuisioner terhadap kevalidan kuisioner tersebut untuk mengukur apa yang seharunya diukur.

Dikatakan valid apabila mampu mengukur apa yang akan diukur dan diinginkan dengan tepat. Tinggi rendahnya validitas menunjukan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel. Dalam penelitian ini metode yang digunakan pengujian validitas yaitu dengan menggunakan analisis korelasi rank spearman. Adapun pengambilan keputusan dalam uji validitas didasari oleh nilai koefisen korelasi dengan menggunakan aplikasi SPSS 24. Kriteria pengujian untuk dianggap memenuhi kriteria adalah jika r = 0,3 berarti item angket dinyatakan valid atau mampu mengukur variabel yang diukurnya. korelasi dengan skor total kurang dari 0,3 dinyatakan tidak valid.

5. Uji Reliabilitas

Uji Reliabilitas menurut Sugiyono (2017:173) adalah suatu pengujian artimya tingkat kepercayaan hasil suatu pengukuran yang memiliki reliabilitas tinggi yaitu pengaruh yang mampu memberikan hasil ukur yang terpercaya. Berdasarkan pengertian tersebut, setelah melakukan pengujian validitas adalah melakukan pengujian reliabilitas untuk menguji kecenderungan atau kepercayaan alat pengukuran dengan diperolehnya nilai r dari pengujian tersebut yang menunjukan

hasil indeks korelasi yang menyatakan ada tidaknya hubungan antara dua belah instrumen.

Dalam penelitian ini metode yang digunakan dalam uji reliabilitas adalah split half method. Metode ini menghitung reliabilitas dengan cara memberikan tes kepada

sejumlah subjek dan kemudian hasil tes tersebut dibagi menjadi 2 bagian yang sama besar berdasarkan penyusunan pertanyaan genap dan ganjil. Kriteria pengambilan keputusannya adalah apabila nilai koefisien Guttman Split-Half ≥ 0.6 berarti item angket dinyatakan reliabel atau konsisten dalam mengukur variabel yang diukurnya.