vii

Program Magister Akuntansi Universitas Kristen Maranatha

ABSTRAK

Bank merupakan salah satu institusi keuangan yang memegang peranan penting dalam perekonomian suatu negara. Bank memiliki fungsi intermediary yang menghubungkan pihak ketiga yang menyediakan dana kepada pihak yang membutuhkan dana. Karena jumlah dana yang berasal dari pihak ketiga tidak mencukupi kebutuhan bank untuk membiayai semua seluruh biaya operasional dan memberikan pinjaman kepada debitur, maka obligasi dibutuhkan untuk menyelesaikan masalah ini. Oleh karena itu, lembaga pemeringkat obligasi perlu untuk mengevaluasi kinerja bank yang menerbitkan obligasi dengan memberikan informasi mengenai kualitas dan risiko obligasi. Obligasi yang memiliki peringkat lebih tinggi pasti memiliki risiko gagal bayar yang lebih rendah. Penelitian ini bertujuan untuk menguji dampak dari rasio kecukupan modal (CAR), rasio leverage (DER) dan rasio profitabilitas (ROE) terhadap peringkat obligasi. Penelitian ini menggunakan ordered logit model (OLM) sebagai metode analisis data. Metode random sampling dilakukan sebagai metode pengambilan sampling dalam riset ini. Hasil penelitian ini menunjukkan dua hal. Pertama, rasio kecukupan modal (CAR) dan fungsi kuadrat profitabilitas (ROE) memiliki dampak positif terhadap rating obligasi. Terakhir, rasio leverage (DER) memiliki dampak negatif terhadap rating obligasi. Sedangkan secara simultan rasio leverage (DER), rasio kecukupan modal (CAR), dan rasio profitabilitas (ROE) berpengaruh terhadap peringkat obligasi.

viii

Program Magister Akuntansi Universitas Kristen Maranatha

ABSTRACT

Bank is one of financial institutions holding an important economic role of the country. Bank has intermediary function that connects the third parties as the fund provider to parties who need fund. Because the amount of fund coming from the third parties is not enough for bank to finance its operational cost and create the loan to its debtors, the bonds are needed to solve this problem. Therefore, bond rating agency is necessary to evaluate bank performance issuing the bond by giving the information about bond quality and its risk. Bonds having a higher rating must be owning a lower default risk. The research intends to test the effect of capital dequacy ratio, debt to equity ratio, and return on equity on bond rating. This research uses ordered logit model (OLM) as the data analysis method. Random sampling method is conducted as the sampling method in this research. The result of this research shows two things. Firstly, capital adequacy ratio and quadratic function of return on equity has a positive impact on bond rating. Finally debt to equity ratio have a negative impact on bond rating. Debt to equity ratio, capital adequacy ratio and return on equity have a simultaneous effect on bond ratings.

xii

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ……….. i

LEMBAR PERSETUJUAN TESIS ... ii

LEMBAR PENGESAHAN ……… iii

PERNYATAAN ... ... iv

PERNYATAAN ORISINALITAS LAPORAN PENELITIAN ……….... v

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... vi

ABSTRAK ………... vii

ABSTRACT ……….. viii

KATA PENGANTAR ... ix

DAFTAR ISI ……… xii

DAFTAR GAMBAR ……… xvi

DAFTAR TABEL ………. ... xvii

DAFTAR LAMPIRAN ………. 73

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

xiii

Program Magister Akuntansi Universitas Kristen Maranatha

1.5 Lokasi dan Jadwal Penelitian ... 9

BAB II TINJAUAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL, DAN HIPOTESIS PENELITIAN ... 10

2.1 Tinjauan Pustaka ... 10

2.1.1. Pengertian Bank... 10

2.1.1.1. Asas,Fungsi,Tujuan Perbankan... 10

2.1.1.2 Sumber Pendanaan Bank ………. 14

2.1.2. Rasio Keuangan... 14

2.1.2.1 Rasio Solvabilitas ……… 15

2.1.2.1.1 Manfaat Rasio Solvabilitas ……….. 16

2.1.2.2 Rasio Permodalan ……… 17

2.1.2.3 Rasio Profitabilitas ……….. 18

2.1.3. Obligasi ... 20

2.1.3.1. Peringkat Obligasi ... …… 21

2.1.3.2. Kategori Peringkat Obligasi………. ... 22

2.1.3.3 Lembaga Pemeringkat ………. 23

2.1.3.4 Metodologi Pemeringkatan PEFINDO ……….. 26

2.1.3.5 Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi …. 30 2.1.4 Teori Sinyal ………. 31

xiv

Program Magister Akuntansi Universitas Kristen Maranatha

2.3. Model dan Hipotesis Penelitian... 35

2.3.1. Model Penelitian ... 35

2.3.2. Hipotesis Penelitian ... 36

BAB III OBJEK DAN METODE PENELITIAN ... 37

3.1 Objek Penelitian ... 37

3.1.1 Debt to Equity Ratio (DER)... 37

3.1.2 Capital Adequacy Ratio (CAR)... 37

3.1.3 Return On Equity.. ... 38

3.1.4 Peringkat Obligasi ... 38

3.2 Metode Penelitian ... 40

3.3 Populasi dan Teknik Pengambilan Sampel ... 40

3.4 Operasionalisasi Variabel ... 41

3.5 Teknik Analisis Data ... 42

3.5.1 Statistik Deskriptif ... 42

3.5.2 Uji Likelihood Ratio ... 43

3.5.3 Uji Signifikasi Parsial ... 44

3.5.4 Koefisien Determinasi ... 45

3.5.5 Estimasi Parameter dan Interpretasinya ... 45

BAB IV HASIL DAN PEMBAHASAN………… ... 47

xv

Program Magister Akuntansi Universitas Kristen Maranatha

4.1.1 Deskripsi Statistika ……….. 48

4.1.2 Uji Asumsi Model Regresi Ordered Logit ……….. 50

4.1.2.1 Hasil Uji Normalitas ………. 50

4.1.2.2 Hasil Uji Multikolinearitas ………52

4.1.2.3 Hasil Uji Heteroskedastisitas ……….52

4.1.2.4 Hasil Uji Linearitas ………....53

4.1.2.5 Penilaian Kesesuaian Model ………. 55

4.1.3 Hasil Estimasi Model Regresi Ordered Logit ………. 56

4.1.4 Hasil Uji Hipotesis ………57

4.1.4.1 Hasil Uji Simultan ………. 57

4.1.4.2 Hasil Uji Parsial ……….. 58

4.2 Pembahasan ………. 58

4.3 Implikasi ……… 61

BAB V SIMPULAN DAN SARAN ……….. 64

5.1 Simpulan ……….64

xvi

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 2.1 Model Penelitian... 35

Gambar 3.1 Grafik Komposisi Perdagangan Obligasi……..………. 38

xvii

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 2.1. Kriteria Peringkat Komponen Permodalan……..………..18

Tabel 2.2 Kriteria Peringkat Komponen ROE……….. 20

Tabel 2.3 Kategori Investment dan Non Investment Grade ………... 23

Tabel 2.4 Kategori Peringkat Obligasi PT. PEFINDO….………... 24

Tabel 3.1 Sampel Obligasi Perbankan ………... 39

Tabel 3.2 Operasionalisasi Variabel ……….. 41

Tabel 4.1 Desktripsi Statistik ………. 48

Tabel 4.2 Hasil Uji Multikolinearitas ……….... 52

Tabel 4.3 Hasil Uji Heteroskedastisitas ………. 53

Tabel 4.4 Hasil Uji Linearitas ………. 54

Tabel 4.5 Model Fitting Information ……….. 55

1 Program Magister Akuntansi Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Persaingan perekonomian yang semakin ketat saat ini mendorong setiap

perusahaan untuk meningkatkan kinerja perusahaan tidak terkecuali lembaga

keuangan perbankan. Dalam meningkatkan kinerja perusahaan, pihak manajemen

berusaha untuk meningkatkan pemasukan baik dari segi pendanaan dan

menurunkan biaya operasional perusahaan.

Perbankan merupakan penggerak roda perekonomian bagi suatu negara

dan dilandaskan atas asas kepercayaan, asas kehati-hatian, dan asas kerahasiaan

dari masyarakat. Atas dasar inilah bank memiliki peranan yang sangat penting

terutama bagi dunia bisnis yang dijalankan oleh para pelaku usaha baik makro

maupun mikro dengan tujuan menjalankan, mengembangkan dan memperluas

kegiatan usaha (Abdul Ghapur Anshori, 2008:312).

Menurut UU RI No 10 Tahun 1998 kegiatan utama Bank yaitu

menghimpun dana dari masyarakat (funding), menyalurkan dana kepada

masyarakat yang membutuhkan dana dalam bentuk kredit (lending), dan

pelayanan (service). Selain menghimpun dana dalam bentuk tabungan, giro, dan

2

Program Magister Akuntansi Universitas Kristen Maranatha

Pentingnya dana membuat setiap perusahaan bekerja keras untuk mencari

sumber dana yang tersedia, termasuk lembaga keuangan bank (Kasmir, 2002:61).

Ketatnya persaingan antar lembaga keuangan perbankan membuat setiap bank harus

menunjukkan kinerja yang baik agar nasabah atau investor bersedia untuk

menempatkan dananya pada bank tersebut.

Sumber pendanaan perbankan menurut Kasmir (2008:65) berasal dari tiga

pihak yaitu dana pihak kesatu, dana pihak kedua, dan dana pihak ketiga. Dana pihak

kesatu merupakan dana yang bersumber dari bank itu sendiri yang merupakan setoran

modal dari para pemegang saham. Dana pihak kedua merupakan sumber pendanaan

yang berasal dari pinjaman lembaga lain. Dana pihak kedua ini bisa berasal dari pasar

uang antar bank dan pasar modal. Sedangkan dana pihak ketiga yaitu dana yang

berasal dari masyarakat.

Perbankan wajib mencari sumber pendanaan lain dari pihak kedua yang dapat

digunakan untuk pembiayaan kredit jangka panjang serta pencadangannya, yaitu

dengan cara menerbitkan obligasi (Ikatan Bankir Indonesia, 2013:158). Hal ini

dilakukan untuk mengantisipasi dana pihak ketiga yang mempunyai karakteristik

jangka waktu yang relatif singkat dan dapat dicairkan sewaktu-waktu sesuai dengan

keinginan nasabah. Penerbitan obligasi juga merupakan sarana perbankan untuk

menarik dana yang berasal dari golongan ekonomi menengah ke atas

3

Program Magister Akuntansi Universitas Kristen Maranatha

Penerbitan obligasi merupakan salah satu manajemen pasiva (Ikatan Bankir

Indonesia,2013:154). Manajemen pasiva merupakan proses dimana bank berusaha

untuk mengembangkan sumber daya non tradisional melalui pinjaman di pasar uang

atau dengan menerbitkan instrumen hutang yang tujuan utamanya digunakan untuk

memenuhi permintaan kredit.

Dengan penerbitan obligasi akan memberikan keuntungan baik untuk pihak

perbankan maupun pihak investor. Keuntungan bagi investor yaitu memperoleh

bunga yang tetap untuk jangka waktu tertentu dengan jaminan dan mendapatkan

kepastian hasil saat obligasi tersebut jatuh tempo. Sedangkan keuntungan bagi emiten

yaitu memperoleh pinjaman dana dengan biaya bunga yang rendah, dan biaya untuk

menerbitkan obligasi pun cenderung lebih rendah dibandingkan menerbitkan saham

(Rahardjo,2004:100).

Tujuan penerbitan obligasi antara lain pengembangan usaha atau ekspansi

kredit serta membiayai kegiatan operasional. Dalam melakukan ekspansi kredit,

perbankan juga harus memperhatikan tingkat kecukupan modal. Regulator perbankan

mensyaratkan suatu bank untuk tetap menjaga tingkat permodalan yang lebih tinggi

untuk menekan risiko keuangan. Tetapi di pihak perbankan, adanya persyaratan ini

menghambat efisiensi dan tingkat kompetisi antar bank dalam industrinya.

Pada periode 2008 terjadi krisis keuangan yang melanda dunia yang pada

akhirnya berimbas pada semua industri terutama perbankan. Pada tahun 2009

4

Program Magister Akuntansi Universitas Kristen Maranatha

dan terjadi persaingan kredit Unit Mikro Kecil Menengah (UMKM) dan mikro

menurut Eko B Supriyanto dalam terbitan kompas online 12 November 2008.

Adanya risiko obligasi gagal bayar terlihat pada kasus gagal bayar obligasi PT

Bank Global Tbk. Untuk kasus PT Bank Global, agen pemeringkat Kasnic

memberikan peringkat A-, tetapi pada saat BI mengumumkan pembekuan izin Bank

Global, peringkat obligasi kemudian diturunkan menjadi D. Menurut Chan dan

Jagadeesh (1999), salah satu alasan bahwa peringkat obligasi yang dikeluarkan oleh

agen pemeringkat bias dikarenakan agen pemeringkat tersebut tidak melakukan

monitor terhadap kinerja perusahaan setiap hari.

Untuk mempermudah investor awam untuk mengetahui dan

mengkualifikasikan risiko gagal bayar pada suatu perusahaan, maka dibuatlah rating

atau peringkat. Perusahaan dengan peringkat yang lebih baik biasanya akan

cenderung membayarkan kupon yang lebih rendah dibandingkan dengan perusahaan

yang memiliki peringkat kurang baik. Selain itu perubahan rating pun dapat

menentukan perubahan harga obligasi yang akan mempengaruhi pendanaan

perusahaan (Hadian,Niki,2009:51).

Ranking obligasi pertama kali diperkenalkan oleh John Moody yang berasal

dari Amerika yang mendirikan lembaga pemeringkat pada tahun 1909. PT Moody’s

Indonesia merupakan salah satu lembaga pemeringkat yang diakui oleh otoritas

keuangan Indonesia.

Pada tanggal 21 Desember 1993, Badan Pengawas Pasar Modal (BAPEPAM)

5

Program Magister Akuntansi Universitas Kristen Maranatha

tujuan untuk menyediakan suatu peringkat atas risiko kredit yang objektif,

independen dan dapat dipertanggungjawabkan kepada masyarakat luas atas

penerbitan surat hutang atau obligasi yang diperdagangkan. Proses penilaian rating ini

dilakukan dengan mempertimbangkan segala sesuatu yang berhubungan dengan

informasi keuangan dan non keuangan antara lain operasional perusahaan,

manajemen perusahaan, laporan keuangan perusahaan, dan perencanaan perusahaan.

Di Indonesia ada tiga lembaga pemeringkatan yang diakui oleh Bank

Indonesia, yaitu PT. Fitch Ratings Indonesia, PT. ICRA Indonesia, dan PT. Pefindo.

Penelitian mengacu pada PT. Pefindo karena lebih banyak perusahaan listing di BEI

menggunakan jasa pemeringkatan PT. Pefindo.

Informasi yang dikeluarkan oleh PT. PEFINDO akan direspon oleh investor

dengan cara mengalokasikan dananya ke lembaga keuangan tersebut karena lembaga

tersebut dianggap mampu untuk meningkatkan kesejahteraannya. Adanya reaksi dari

investor dapat dilihat dari ada tidaknya abnormal return saham apabila dibandingkan

dengan hari-hari diluar pengumuman. (Warsito Kawendar dan Suwanti :2009)

Metode pemeringkatan Pefindo untuk lembaga keuangan didasarkan pada

penilaian kebijakan manajemen perusahaan dan empat indikator keuangan, termasuk

profitabilitas, struktur permodalan, perlindungan arus kas, dan fleksibilitas keuangan.

Struktur permodalan dan profitabilitas menjadi fokus utama dalam penelitian ini.

Pendanaan dalam perbankan dapat melalui hutang dan ekuitas. Pendanaan

menggunakan hutang menimbulkan beban bunga yang dapat digunakan untuk

6

Program Magister Akuntansi Universitas Kristen Maranatha

Sedangkan jika pendanaan menggunakan ekuitas maka tidak akan terdapat beban

yang dapat mengurangi pajak.

Debt to Equity Ratio (DER) menunjukkan tingkat perbandingan antara ekuitas

dan hutang, serta seberapa jauh perbankan dapat mengelola hutang yang dimiliki.

Semakin tinggi DER, mengindikasikan tingginya penggunaan hutang yang dapat

membuat perusahaan mengalami kesulitan keuangan dan memiliki risiko kebankrutan

(Kasmir,2012:154).

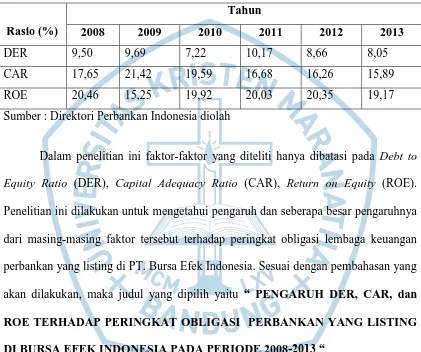

Tingkat kecukupan modal perbankan yang sering disebut Capital Adequacy

Ratio (CAR) juga mengalami penurunan dari tahun 2010 sebesar 19,59 % menjadi

16,68 % pada tahun 2011. Sedangkan kewajiban penyediaan modal minimum bank

sesuai dengan peringkat profil risiko minimal 8%. Capital Adequacy Ratio

mencerminkan kemampuan suatu bank untuk menutup risiko kerugian dari aktivitas

yang dilakukannya dan kemampuan bank dalam mendanai kegiatan operasionalnya

(Idroes,2008:69).

Profitabilitas perusahaan perbankan dapat dilihat dari penurunan Return on

Equity (ROE) keseluruhan perbankan secara umum pada tahun 2008 sebesar 20,46 %

menjadi 15,25 % pada tahun 2009. Ini berarti terjadi penurunan kemampuan

menghasilkan laba pada perusahaan perbankan dengan memanfaatkan equity yang

dimiliki. ROE yang merupakan ukuran profitabilitas perbankan yang digunakan

7

Program Magister Akuntansi Universitas Kristen Maranatha Tabel 1.1

Rata-Rata Rasio DER, CAR,ROE

Bank BUMN, Bank Swasta Nasional, Bank Pembangunan Daerah Periode

2008-2013

Rasio (%)

Tahun

2008 2009 2010 2011 2012 2013

DER 9,50 9,69 7,22 10,17 8,66 8,05

CAR 17,65 21,42 19,59 16,68 16,26 15,89

ROE 20,46 15,25 19,92 20,03 20,35 19,17

Sumber : Direktori Perbankan Indonesia diolah

Dalam penelitian ini faktor-faktor yang diteliti hanya dibatasi pada Debt to

Equity Ratio (DER), Capital Adequacy Ratio (CAR), Return on Equity (ROE).

Penelitian ini dilakukan untuk mengetahui pengaruh dan seberapa besar pengaruhnya

dari masing-masing faktor tersebut terhadap peringkat obligasi lembaga keuangan

perbankan yang listing di PT. Bursa Efek Indonesia. Sesuai dengan pembahasan yang

akan dilakukan, maka judul yang dipilih yaitu “ PENGARUH DER, CAR, dan

ROE TERHADAP PERINGKAT OBLIGASI PERBANKAN YANG LISTING

DI BURSA EFEK INDONESIA PADA PERIODE 2008-2013 “

1.2 Identifikasi dan Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan, masalah yang

8

Program Magister Akuntansi Universitas Kristen Maranatha

1. Bagaimanakah perubahan DER, CAR, ROE, terhadap peringkat obligasi

perbankan yang listing di Bursa Efek Indonesia.

2. Seberapa besar pengaruh dari perubahan DER, CAR, ROE, terhadap peringkat

obligasi perbankan yang listing di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah diuraikan sebelumnya, maka

tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimanakah pengaruh perubahan DER, CAR, dan ROE,

terhadap perubahan peringkat obligasi perbankan yang listing di Bursa Efek

Indonesia.

2. Untuk mengetahui seberapa besar pengaruh perubahan DER, CAR, dan ROE

terhadap perubahan peringkat obligasi perbankan yang listing di Bursa Efek

Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi yang dapat

dimanfaatkan oleh :

1. Akademisi dan peneliti selanjutnya, untuk memberikan informasi tambahan dan

memperluas wawasan mengenai perubahan peringkat obligasi dan faktor-faktor

yang mempengaruhinya.

9

Program Magister Akuntansi Universitas Kristen Maranatha 1.5 Lokasi dan Jadwal Penelitian

1.5.1 Lokasi Penelitian

Peneliti melakukan penelitian pada perusahaan perbankan dengan mengambil

data melalui website PT. Pefindo (www.pefindo.co.id) website internal perbankan

serta literatur yang telah disediakan.

1.5.2 Jadwal Penelitian

Dalam melakukan penelitian ini, peneliti membuat jadwal penelitian yang

dimulai dari tahap penyelesaian proposal sampai ke tahap akhir yaitu sidang Magister

64

Program Magister Akuntansi Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari hasil analisa dan pengolahan data pada bab sebelumnya, maka diperoleh

kesimpulan sebagai berikut :

1. Secara simultan tiga variabel independen yang diteliti yaitu CAR, DER dan

ROE berpengaruh terhadap peringkat obligasi.

2. Pengaruh secara parsial sebagai berikut :

- DER berpengaruh signifikan negatif terhadap peringkat obligasi. Hal

ini konsisten dengan penelitian Ninik Amalia (2013).

- CAR berpengaruh signifikan positif terhadap peringkat obligasi. Hal

ini sesuai dengan pendapat Taswan (2010), Susanto (2012), Nugraheni

(2011).

- Fungsi kuadrat ROE berpengaruh signifikan positif terhadap peringkat

obligasi. Hal ini sejalan dengan penelitian Pakarinti (2012), Prasetiyo

65

Program Magister Akuntansi Universitas Kristen Maranatha 5.2 Saran

Berdasarkan kesimpulan dari penelitian ini, maka dapat disampaikan beberapa

saran sebagai berikut :

1. Akademisi dan peneliti selanjutnya.

Diharapkan dapat menambahkan variabel lain seperti ROA, CR, Ukuran

perusahaan dan variabel lain. Meskipun tiga variabel yang digunakan oleh

penulis memberikan hasil yang signifikan, tetapi diharapkan juga penilaian

variabel yang lain serta penambahan periode pengambilan sampel agar hasil

yang didapat lebih akurat.

2. Pembaca

Diharapkan dengan penelitian ini dapat memberikan tambahan pengetahuan

dan informasi bagi masyarakat yang awam terhadap obligasi. Dengan adanya

tambahan pengetahuan diharapkan pembaca dapat ikut berpartisipasi

67

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR PUSTAKA

Abdul Ghofur Anshori.2008.Penerapan Prinsip Syariah Dalam Lembaga Pembiayaan dan Perusahaan Pembiayaan.Yogyakarta:Pustaka Pelajar.

Agus Sartono.(2010). Manajemen Keuangan Teori dan Aplikasi (4 th ed).Yogyakarta:BPFE.

Ahmad, Kamaruddin. 2004. Dasar-dasar Manajemen Investasi. Edisi Revisi. Jakarta: Rineka Cipta.

Andry, Wydia. 2005. Analisis faktor-faktor yang mempengaruhi prediksi peringkat obligasi. Buletin Ekonomi Moneter dan Perbankan. September. hlm. 231-250

Ang, Robert. 1997. Buku Pintar : Pasar Modal Indonesia, Media Soft Indonesia,Jakarta

Arief Sugiono. 2009. Manajemen Keuangan untuk Praktisi Keuangan. Jakarta: Gramedia Widiasarana Indonesia.

Brigham, E.F. & Daves, P.R. 2003. Intermediate Financial Management with Thomson One. United States of America: Cengage South-Western.

Brigham, Eugene F and Joel F.Houston,2006. Dasar-Dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto, Buku satu, Edisi sepuluh, PT. Salemba Empat, Jakarta.

Budisantoso Totok, Triandaru Sigit. 2006. Bank dan Lembaga Keuangan Lain. Jakarta : Salemba Empat.

68

Program Magister Akuntansi Universitas Kristen Maranatha

Chan, Jagedeesh. 1999. Market-Based Evaluation for Models to Predict Bond Ratings. Review of Pacific Basin Financial Markets and Policies, Vol.7, No. 2, hal 153-172

Dornbusch, R. dan S. Fischer. 1992. Makroekonomi.Terjemahan. Erlangga, Jakarta.

Elton dan Gruber. (1995).Modern Portofolio : Theory and Investment Analysis, 6thEdition. New York:Wiley.

Frank J Fabozzi, 2004, Management Investasi, Salemba Empat, PEA Prentice Hall, Jakarta

Goeltom, M.S. (1998). Manajemen Nilai Tukar di Indonesia dan Permasalahannya. Jakarta: Bank Indonesia

Gitman, Lawrence J. 2003, Principles of Manajerial Finance, International Edition, 10thedition, Pearson Education, Boston.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS. BP Universitas Diponegoro. Semarang:

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Edisi Kelima. Semarang: Universitas Diponegoro.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21. Edisi 7. Semarang: Universitas Diponegoro.

Gujarati, Damodar. 2006. Dasar-Dasar Ekonometrika. Jakarta: Erlangga.

Hondroyiannis G., Papapetrou E. 2001. Macroeconomic Influences On The Stock Market. Journal of Economics and Finance, 25(1):33‐49

69

Program Magister Akuntansi Universitas Kristen Maranatha

Harahap,Sofyan Syafri.2009.Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

H. S., Salim dan Budi Sutrisno. Hukum Investasi di Indonesia, Ed.Pertama. Jakarta: Rajawali Pers, 2008.

H.M,Jogiyanto.(2000). Teori Portofolio dan Analisis Investasi,Edisi II.BPPE-Yogyakarta: BPFE.

Hartono, Jogiyanto. (2003). Teori Portofolio dan Analisis Investasi, Edisi Kelima. Yogyakarta: BPFE.

Harry MM. The Journal of Finance. Portfolio Selection. 1952 March;7(1):77-91

Hasibuan,Malayu S.P.2005. Manajemen:Dasar,Pengertian,dan MasalahEdisi Revisi.Jakarta:Bumi Aksara.

Hanafi, Mahmud M dan Abdul Halim. 2007. Analisis Laporan Keuangan. Yogyakarta:UPPYKPN.

Idroes,Ferry N.(2008).Manajemen Risiko Perbankan.Jakarta:Rajawali Pers.

Ikatan Akuntansi Indonesia. 2007. Standar Akuntansi keuangan. Jakarta : Salemba Empat

Ikatan Bankir Indonesia.2013.Memahami Bisnis Bank.Jakarta: PT. Gramedia Pustaka Utama.

Jewell, J., & Livingston, M. (2000). The Impact of a Third Credit Rating on the Pricing of Bond. The Journal of Fixed Income, hal. 69-85

Jones,Jefferson P et al.2009.Cornerstones of Financial&Managerial Accounting Current Trends and Update. Mason:South-Westren Cengage Learning.

Kasmir.2001.Manajemen Perbankan. Jakarta: raja grafindo persada.

Kasmir.2002.Bank dan Lembaga Keuangan Lainnya.Edisi Revisi 2002. Jakarta:PT.Rajagrafindo Persada.

70

Program Magister Akuntansi Universitas Kristen Maranatha

Kasmir.2008.Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. Jakarta: PT. Rajagrafindo Persada.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT.Raja Grafindo Persada

Kown, Brown.2004.Rasio Keuangan.Penerbit Salemba Empat, Jakarta.

Lipsey, Ragan, dan Courant, 1997. Suku bunga , harga yang dibayarkan untuk satuan mata uang yang dipinjam pada periode waktu.Penerbit Erlangga Jakarta.

Mishkin FS. 2007. The Economics of Money, Banking, and Financial Market.Boston: Pearson Addison Wesley

Mohamad Samsul. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Niki Hadian.2009. Pengaruh perubahan peringkat obligasi, tingkat suku bunga SBI,

pertumbuhan PDB, kurs Rupiah-USD dan inflasi terhadap perubahan harga obligasi korporasi yang listing di PT BEI.Thesis Program Stui Magister

Manajemen. Bandung:Universitas Katolik Parahyangan.

Nopirin. 2000. Ekonomi Moneter Edisi 1. BPFE. Yogyakarta

Nelly Thamida, Hendro Lukman.2013. Analisis faktor-faktor yang mempengaruhi peringkat Obligasi pada industri perbankan yang terdaftar di bursa Efek indonesia periode 2008-2012. Jurnal Akuntansi/Volume XVII, No. 02, Mei 2013: 198-211

Nugroho, Heru. 2008. Analisis Pengaruh Inflasi, Suku Bunga, Kurs dan Jumlah Uang Beredar terhadap Indeks LQ45 (Studi Kasus pada BEI Periode 2002-2007). Thesis Program Studi Magister Manajemen. Semarang: Universitas Diponegoro

Neneng Sudaryanti. 2011. Analisis Determinan Peringkat Sukuk dan Peringkat Obligasi di Indonesia.

Nugraheni, Hariyanti.2011.Analisis Pengaruh Rasio Camels Pada Probabilitas Peringkat Obligasi.FE Undip.

71

Program Magister Akuntansi Universitas Kristen Maranatha

Pefindo. 2009. Rating Methodology sektor korporasi. www.pefindo.com

Peraturan Bank Indonesia No.3/10/PBI/2001.

Prastowo, Nugroho Joko (2008). Dampak BI Rate Terhadap Pasar Keuangan: Mengukur Signifikansi Respon Instrumen Pasar Keuangan Terhadap Kebijakan Moneter. Working Paper No. 21, Bank Indonesia, (http://www.bi.go.id diakses 6 Januari 2011)

Prasetiantono,T.A, (2000), Keluar Dari Krisis : Analsis Ekonomi Indonesia.Gramedia Pustaka Utama, Jakarta.

Prasetiyo, Adhi and Rahardjo, Shiddiq Nur.2010. Pengaruh Mekanisme Corporate Governance dan Profitabilitas Perusahaan Terhadap Peringkat Obligasi. FE Undip.

Pakarinti,Adia dan Meiranto,Wahyu.2012.Analisis Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kualitas Auditor, Profitabilitas, Likuiditas dan Leverage Terhadap Peringkat Obligasi Pada Perusahaan Go Public Yang Terdaftar di Bursa Efek Indonesia.FE Undip.

Reilly, Frank K. and Keith C. Brown. 2003. Investment Analysis & Portofolio Management. Seventh Edition. South Western a division of Thomson Learning Ohio, USA

Raharjo, Sapto.2003. Panduan Investasi Obligasi, Gramedia Pustaka Utama, Jakarta

Rahardjo, Sapto, 2004. Panduan Investasi Obligasi, PT Gramedia Pustaka Utama, Jakarta.

Sukirno, Sadono. 2003. Makroekonomi Teori Pengantar. Edisi Ketiga. Rajawali Pers. Jakarta.

Sadono Sukirno, 2004, Makro Ekonomi Teori Pengantar, Jakarta : Raja Grafindo Perkasa.

72

Program Magister Akuntansi Universitas Kristen Maranatha

Suwanti, Warsito Kawendar. 2009.Pengaruh Pengumuman Bond Rating Versi PT. Pefindo terhadap abnormal return saham perusahaan di Bursa Efek Jakarta. Jurnal ekonomi dan Bisnis Vol.4 No.8,Oktober 2009

Setyawati, Nova Anggraheni. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Prediksi Peringkat Obligasi pada Perusahaan Non-Keuangan Yang Terdaftar di Bursa Efek Indonesia. Universitas Sebelas Maret.

Susanto,Theofilusteven.2012.Pengaruh Kinerja Keuangan Bank Terhadap Rating Obligasi Bank di Indonesia Periode 2005-2009.Universitas Surabaya.

Singgih, Santoso. 2009. Panduan Lengkap Menguasai Statistik Dengan SPSS 17. Jakarta: PT.Elex Media Komputindo.

Surat Edaran Bank Indonesia Nomor 13/31/DPNP tanggal 22 Desember 2011 perihal Lembaga Pemeringkat dan Peringkat

Surat Edaran Bank Indonesia No.6/29/DPNP tahun 2004

Surat Edaran Bank Indonesia No.6/23/DPNP tahun 2004

Triyono. 2008. Analisis Perubahan Kurs Rupiah Terhadap Dollar Amerika. Fakultas Ekonomi Universitas Muhammadiyah Surakarta. Jurnal Ekonomi Pembangunan Vol 9. N. 2 Desember 2008. Hal 156-167

Tandelilin, Eduardus (2010) Portofolio dan Investasi : Teori dan Aplikasi. Edisi 1. Yogyakarta: Kanisius

Taswan. (2010). Manajemen Perbankan, Konsep, Teori, dan Aplikasi Edisi 2. UPP AMP YKPN.

Triyono. (2008). Analisis Perubahan Kurs Rupiah Terhadap Dollar Amerika. Jurnal Ekonomi Pembangunan. Vol. 9, No. 2, Desember 2008, hal. 156 -167

Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal

Undang-Undang RI Nomor 10 Tahun 1998.

73

Program Magister Akuntansi Universitas Kristen Maranatha

Wongbangpo, Praphan dan Subhash C. Sharma (2002) . Stock Market and Macroeconomic Fundamental Dynamic Interaction : ASEAN‐5 Countries. Journal of Asian Economics 13:27‐51.

Wild, John J, K, R, Subramanyam, dan Robert F. Halsey,2005. Financial Statement Analysis. Edisi 8,Buku1, Salemba Empat. Jakarta:

Wing Wahyu Winarno. (2011). Analisis Ekonometrika dan Statistika dengan Eviews, Edisi Ketiga.Yogyakarta: UPP STIM YKPN.

Yamin, Sofyan dan Heri Kurniawan. 2009. SPSS Complete Teknik Analisis Statistik Terlengkap dengan Software SPSS. Jakarta: Salemba Empat.

www.pefindo.com