,APMMI

?enyelenggarct

Asosiasi Program

Magister

Manajemen lndonesia

bekerjosomo dengon

Program Studi

Magister

Manajemen

A

^

Pru\idingSehinu

No\iinnlApttMt

ll

K,

tto

ol (.D\-tit;t

rtt,..\\_t'^

d

v..L.,,

tnt

.t

Enft,.pr,,^_t,hi,

2.

P,engaruhCitra

Kepuiauan

Ka

mulja\\a

pada Sikap

dan

perilaku

C-2_l

\\

i\jlarrxn.

I

Jek\4odek.i Ccl,lcr

MI

4.

5.

lafri,

Uy:it

.\ukoL,).

.\o.litt

\cpLtn,\kl

Dcp,rrtnt,n

Vunaicmcn ruKuttLt\ L^on,,tni J.tnRi,ni\ I

n;r,

\ito,

tttldnplo

Vodcl

Keuirausahaat

So:iel

di

I

inpkunganperguruan

lirrr-ei

rSLudi

Ka:rs

pergurucn rrnggiJi

Kor.rc"t.m-uani'

' b*-qi

i rrrFFr r'rruurrtr.

-:.?:d,i.

R:rn,,^Rrhr,!

ptnsran

.\ttq1t

V,trt,t,r

Va4,ttcnrcnLtntver!tt.)\

ljin.t

DLtIt

upnlt

thonglenggunaan

Afibut

Blog

cian Situs Jeiaring Sosial

Berpengaruh Terhadap Munculnya Wirausaha OnlineA|IIA

Su!.D1tu, Rillol UliantySiregut

Business School TekomLjniwrsit!

I.

ror-lakror

Yang

\4(mpengaruhi Fl.ektiritaj

lntplcmenrr.i

prosramLi)an,rn

I,cnthrx\ran

Milro

: SrrrJiKasu,

lerhadap programKcloipok

Usaha Bunda

yarim

dan

Dhuafa

(KUByD)

lfi

O!."

i".*.""ri,

Kecatuata[ Ciapus.

I]ogor

1i::::

.!.:,?,,,

,,,,"n

p

t

t,tt,a

A\uri.

Fiut.anrr

t,pv

\,hout

ur ,v(tndPcment ./Ltknrt tl

c-3-

lc-4-1

c-5-1

6

llnesruh

, Erur<f,rcneLrrshipfducarion

programme

(EEp)

pada

Niat

C_6-1rJer\\trar,r.rhx t,errrtn BaliL dr

\urakcrta.

Srrgcn danKaranganr;r

Edi

oahyono,

Asri Luk\tui

Rilni

trtagiier

MunaieniTt'

'Lh'irerritasSebela$

Marel,surukart

7.

W-aralaba:

peluang dan

TanlanganDalam Meningkatkall I)a),a

Saing

C-j_l

I

K\I

Nurhaidti llnu

LkonomiLjnirersit(ts

Isl.tmMalong

8.

Analisis Keunggulan Bersaing dan Kiner.ja pemasar.rnycng

Dipengamhi

C_g_I

Orienti.i

|.rscr.

lnorc.i Jrn

Orre,

.L.i Kcrrircusrltaanprdl

Bulo* Dirrsi

Regional Sulau,esi Ulara

Bernard

Mananunoma

?rt)Eqn

Stutlilvlagist

Manajemen FakultasLkonomi

(lun

Bistlis Liniversitis SarnRutulan'li

9.

Pengembangar Flnt.cpreneursltip Bcrbasis KeunggulanKreatif :

Kaiian

C_9_lI's.rlt:r

Kccildrn

Venerrg.rh di\u.,

l.nglrrr

Brrlr

AbdulAzis

Bagis

Fakultus Ekonomi Unitersitas M(ttatatmD.

CORRESPONDINGTOPICS

1.

Aralisis

Kebijakan Deducrible Expense For CSR Expendirure DalamIJU

D_l_1 PPhNo. 36

TahrL' 2008 dan Imptikasinya

T".h;il;

Aii;;;i;;,.

Pcru.ahuan I anrh.mp

\ rng

f..rdanerJi

Bl

IIirLtnt

Cutolinu. Entlah pu.na

ta ,\ati

E.lc]y

(hiwrsitat,\ Krisj(n

Mardnathu

2.

Manajemen

pencegahan penggantianKomponen Dengan

pendekatan

D_2_1

Age-Based Replacement

polici

Sony Sunaryo,

Hardi

Solehuiin

progrun

Stuclif,laEirtrr

)U.olalekn

.T.knalupi

ln.,titlt

Icknulopi

tcpuluh \oWnhcr .,uruhit.t

.

l

=

Pros ling Sen

in

Nosionat APMMIII

Regional Co tpetiti\leness, areat,ve Economy atuj Dhtreprcfieutship

ANALISIS

KXBIJAIL|N

DEDUCTIBLE

EXPENSE

FOR

CSR

EXPENDITURE

DALAM

UU

PPII

NO. 36

TAHIIN

2OO8DAN

IMPLIKASINYA TERHADAP

CJX

DISCLOSA

RE

PERTISAHAAN

TAN{BANG YANG

TERDAFTAR DI BEI

Veradi

Caroliral*

dan Endahpurnama Sari

Eddv2*1) .hruridn

Ahmtdnsi.

(jniersitds

KrirtenMdroatha

,ll. Surya

Sunont

No.65,tsandung,l0l6J

e-n ail

:

\)e I oye nI

j

c@yahoo. can

2) ,luntsdn

Aku

tdksi.lliyersitujs

KristenLldrd

qtha,Jl. Surya

Sunantri

No.65, tsdndug,lAt6j

e-mail: ndaah 22(1l1ohoo co,P,eneiitia,

ini

bertujuar

untuk

,"",,1rr1:Hk1,

tcrdapat

perbedaan pengungkapan (:o_rpordte Sociall?espor,rrrlrl'

(CSR) sebelum dim sesudul, pene.apan Undang_Undang Pajak PenghasilanNo. 36

Tahun 2008

Gru

pph No. 36 Tahur

ZOOty Sampeiyan!

digunaka.n adalah

laporar tahu.an

pcrusahaantambalg

yang terdaflar

di

Brirsa Efek lndonesia(BEI)

untuk periode tahun 2008 dan

2009

Tahun

200g

merupz*an tahursebclum penerapan UIJ PPh

No.

36 Tahur 2008 scdalgkao tahun 2009 trerupakan tahun pertalna penerapall undang-undang tersebut.di

nranadalam

undaug-und.rng tersebutteadapal alumrl-aturan baru terkait CSR artara lain diperbolehkannya bi-ava,biaya ter.terrtu

terkait CSR

untuk

menjadi

penguraag

penghasilan.pengujiau

id

diukur

dengan mengguoakanindeks

pengungkapanCSR atau

CSIi

Diitjostut lrrler-

kenLr,.1]anmembaldingkan

indeks tahun 2008

Llengantalnrn

luoq

Hasrl

pengu.jran eurpirikuembuklika[

bahwa terdapat perbcdaan yang signifikan padaCStt

r.l

clarzrr: perusahaantambang yang terdaftar

di BEI

sebelum dan sesudah pencrapanIJU

pph

No.

36 Tahltlr 2008Kuhl

Ktolci.

CSR, Pengungkapdn (-.5R,I

dex t,cngungkdpt)n CSR,llidt)d

Fijkal

dan (.rUl,l'h

No. 36 Tahm 20A6.ABSTRACT

'fhis

researchaims

to

examine whether there

are

dilfercnces

of

Coaporatc Social Responsibiiity (CSR) disclosures, bcfore and after the

implemcntatior

of thi

lncome

I axLaw

Number' 36of 2008

Tte

annual reportsofminiDg

companies listed ol) the Indonesia Stock Ilxchange were uscd as samples. The per.iod usedis

200g arrd 2009. 200g \a.as the yearprior

to the implemcntationof

the Iocome TaxLaw

Nurnbe.36

of

200g.while

the year 2009 was rhefi.st

yearof

irnplementatioD olthese law.h

this la!v.there are new rules relatedto

CSR such as thepenrissibility

of

certain costs relatedto

CSR to be deductibleexpelse.

This

study

measuredusing CSR

DisclosureIndex and

then

index

in

200gcofipared

to

2009. The results

of

empirical study

shorveclthat

therc are

sigdficant differeecesin

CSR disclosuremining

company listedoo

the

lndonesia Srock Eichange belore zmd after the implenaentationofthe

lncome Tari l,a\,!. Numberj6

of 200g_KeTwords: C.S!?, CSR Disclosure, CSR Dt\clo\u.t,

lnJtx.

dalutrthlt ..\l.t.

t

old

lnct)ne Tat Lrn- Nunberi6

of20a8.Pemerintah lodotresia terus mengupayakan progrirm seperti pengentasan

kemisknaf,

pelitrgkatan mutu pendidikan batkaa peningkatan kuatitas

lingkwgan

hidup. Pelaksanaa program tersebutdi

atas tetrtu sajatidak

hanya diperarkan oleh pemerintah. Perusahaa.. perusaiaan besar (yaog mempekerjakan banyak masyarakat)juga

memiliki peral

]m!

sangat besar dalam membantu terlaksananya program pemerintah teNebut. Sejalan

den!6

yang dikemukaka, Graysor dan Hodges dalam Mangoting (2007). bahrva perusahaan

tid*.

beroperasi

di

dalam

mang kosong- melainkan dalarnkondisi

interaksiyang kompld5

dengan perkembangan

ihnu

peagetahuandan

teknologt,

situasrpolitik.

pcmbangunx sosial darekonomi-jrga

risiko-risikoyalg rnungli,

timbul.Tidak

dapatdipungkiri

bahwa duniabisnis

memiliki

pengamh ),ang sangatbe-telhadap kehidupan maq/arakat

melalui

barangdan.lasa

serta lapangan pekerlaar 1x_rdihasilkarnya.

Terutamabagi

perusaiaan-pcrusahaan .aksasayang

memiliki kekrar.r

dominan

aLanmembe kan

dampakyang signifikan

terhadap kuzrlitas masyarakat -1u31 lerhadaplingkungal.

Feuomenainilah

yang kenrudian memunculkanistillal

Cotpor*

Socidl Responsibi[itv (selanjutnya disebut CSR) atau yaog biasa disebut tanggung

ja\.i

sosial perusahaaD kemudian mLtnculdi

rnanaislilah

tersebut dapat diarlikan schagaica

pe.usahaan mefigatur proses produksi yang berdampakpositif

pada komunitas.Maralinrt

isu CSR membuat perusahaan melakukann],a dalafir

be

tuk sumbangan bagi kaummi\Lr.

korban bencaoa alam, maupm sumballgart pendidikanKonsep CSR rlluncul

berdasarkanprilsip

kcsukarelaal-

Elropedtl

(ot)

,\

nendefinisikao

CSR sebagai bedkut"./

('(r?..,.1]1 h,hereb!-cotfipljnt.t tlltrgfttte

\ocjdten|ift)nne

tdl

ct)nccrksin lheir

busifie\tioprrdttans

afiLltu

their tntetudion

yth

APA,lI{I

I.

PENDAHULUAI{

stakeholdert on

a v)luntar,

iasrs"

Akan tctapi, prinsip

kesr*arelaan iersebut di hilang sejak munculnya Undang-Undang PcNcroar Tcrbatas(UU Pl )

No 40

Iallun

l

dan Undang-Undaog No- 25

laLun

2007 tentanli Pcranaman ModalProsiding Semina. Nasiondl APMMI

II

R.grctu1| (:ompetitiwnest, (-.redtNc licano@

a

d Entrepreneltshtptegas mengenai pelaksanaan CSR.

Undarg-uldaDg

terscb[ibidang

usahanyadi

bidang atau

terkail

denga[

bidarg melaksanakan tanggung jalvab sosial dan lulgkungtur. f)engarrdunia

usaha nenganggap

hal

i

berteDtaigatl

dcnSankesr*arelaan..

Salah

salu

upaya peinerintahufltuk

rnendorulB

penerapanCSR

adalahmcrnberikar apresrasl ata[ insentjfbagi peflrsahaar) yaDg melakrkan

CSR Inscntifl

dalam

negcli

dan bentuk usaha telap,dilertukar

berdasarkan penghasilan brutodik

biaya uDtuk

mendapatkan-rnenagih,

dan

memelihara

penghasilan,temas

k: beasiswa,magalg,

dan

pelatihan; sumbangandalam

ratgka

perang€Srlangan nasional yangketenllarnya diatB

dengan Peraftn-a Pemerintah. $rn1baflgai dalampenelitiao

dal

pengembangatryalrg dilakukan

di

Indotresia]ang

ketentualn\? sebagaimalayarg

tertua g dalam Undang-undang Pajak Pe[ghasilanNo. 36-lahun

(selanjltnya

disebut UU PPh) yarg berlakurnulai

I

.laouan 2009- Pzlsal 6 ayatI

hurur-adalah dengan

menerapkan

kebijakar

dedLLctibleexpense

for

CSRj,

k, l-

danm UU

PPlr menyatakatr besamya Penghasilan Kena Pajakbagi

Wajibdengatr Peraturan Pemerintab, biaya

pembangural

irliastullur

sosial yangk

diatur

dengan PeEturanPcmcrintsi:

sumbangan fasilitaspendidikal

yang keten diafur dengan Peratlran Pemeaintah, sumbangan dalarn rangka pembinaar olahraga 1ketentuaonya

diatu

dengan PeratlLraD Pemenntah.Selain

itlr

di

dalam penjelasar pasal6

ayat

1

humf g IJU

PPh rnengcnaibiarr

bcasiswa,

uragalg,

dan pclatihanadalal bahua

bia,"_a -vang dlkeluarkaruntuk

kcpcrlue

ISBN : 978-979-891 l

-710

D-l-:

ISBN : 9G

APA,I

sumber

dava

alamadall,a

kewajibar

teprinsip dasar

CSRbeasis

dapat

beasis. pelala.r

Taiul

PPh T

I

and G merata peratur

pember I an8 d mendor

mengal

I

iatu ber

,Jrpung

Pala.k

ianggxr

fhnstc

.:ngClup

Ga:

,-5R

kep':\R

merirmya

1(It

i-tg

I

t

ls

-@

^*-,.,

#:;*,::"!:r:::,

i:;:::,',1

:Y#', l:,,

o*,",^,,

m

beasiswa, magang, dan pelatihan dalam rangka peningkatan kuzrlitas sumber daya manusra dapat

dibeba*ar

sebagai biaya perusahaardorgar

manperhatikan kewajaran, termasuk beasiswa yaag dapatdibebanlan

sebagai biaya adalah beasiswa yang diberikan kepada pelajar, mahasiswa, danpihak

lain.

Penjelasanini

tidak

diatur

dalamUU

PPhNo.

17Tahun 2000. Terlebih lagi, di dalam ULI PPh No. 7 Tahun 1983 tidak mengatur seped UL) PPh No. 36

Tahm

2008 pasal 6 ayatt

huruf g,i,j,

k, l, dan m.Bedagai studi mengcnai pajak dan C-'SR inipun rnulai banyak dikembangkan. Dawid

and Gallego

(2009)

menyatakan bahwalegara

memang akanterba[tu

dalam tugasnya meratakankesejalteraan apabila

perusahaan secaraaktif

melalcarakan CSR,

namunpemtura[

yarlg mewalibkan pemsahaan melaksaoakan CSRim

perlu

diimbangi dengalpemberial

kemudalran-kqnudahan bagi perusahaan yang menjalankan CSR. Salah sahryang dapat dilakukan pemerintah adalah rnelalui kebijakan perpajakan agar mereka dapat

rnendorong pcrusaiaan rnelaksanakan

praktik

CSR.Dalam

hal

inilai

pemerintal

dapat mengarahkan perilaku penrsahaal dal;un trelaksanakan CSR (Yonah,2006)-Di

sisilain, Williarns

(2007) menyatakao bah$,a mernbayar pajak merupakan salahsatu bentuk kegiatzn CSR. Karena sesuai dengal de{inisi dan fungsi pajak ,yaitu pajak yang dipungut digunakan

untuk

keperluafl negarabagi

sebesa-r-besamya kemakmuran rakyat.Pajak

digunakan

untuk

membangntrinfrastnrl(ur

dan

lain

sebagainya- Kemudian, targ8ungialvab

perusahaan kepada salah satueflertldl

slakeholders adalah pelueril1tah (governance), sehingga pembayaran palak rnerupakanbentuk CSR

kepada pemerintall lchristensenard

Murph),- 2004,CaroI aelal

,2011).Haltersebutdidasarkarlpadaluang

linglup

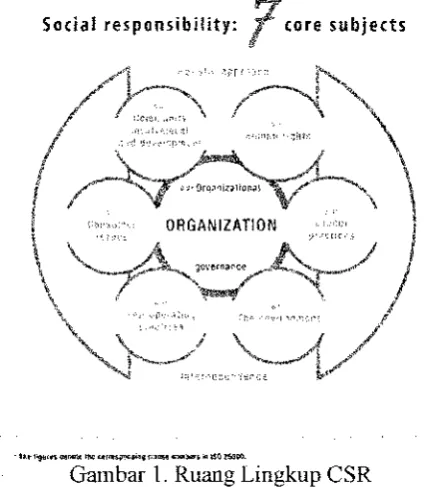

CSR seperti yang dlgambalkan di bawah rni (\rwlv.iso.org):5o(ial responsibiliiy:

jfcore

s utle.ts

ir

.!

I

I

-*

-a

[a

T.

gf

i('

-t

'

-t

!I

E

ri-rd

a

I,r"

*

Il

!r

!-*

-!:

I.

!;

q.

[image:5.595.191.406.386.630.2]i-ONGANIZAIION

Gambar 1. Ruzmg Lingkup CSR

Gambar

di

atas

menunjukkan bahwa

salah satu

trang linglup

CSR

adalalr govemdncc atau pemcrintah dan pembayaran pajak dianggap sebagai salah satubelltrk

CSR kepadapemeri ah.

Sehingga dengan nrunculnyakewajiban untnk

melaksanaka[ CSR rnenjadi beban tambahan bagi perusahaao, dimana perusahaan n'renganggap bahlva dirinya telah melaksanakan CSR dalan] benluk pembayararl pajak. dao sekarang mereka dibebani lagi deogan kcivajiban melaksarakan CSR (Wrlliams, 2007).Berdasarkan

uraian

di

atas makapcrelitj tertarik unt!&

melihat

bagaimanapifa

pelaku usahadi

Indoncsiamenyikapi

keblakan perya1.*a[ terkait

pelaksaoaan CSR.ISBN:

97&979-8911-7S0-E:.

ISBN : 9

Prosiding Seminu Ndsional APMMI

II

Regonal {:onperikreness. {:redtil}e Eca om, and Entreplerc Bhip

apakah mereka akan menyikapi

positif

dengan memanfaatkanfasilitza

tersebut ataukahtidak. Oleh

karena

itu,

penelitiao

rli

b€rtujuanuntuk

mengetahui apal<ah terdapal pefuedaan yangsigaifikan

pada CSR dtsclosure perusahaan tambangyary

terdaflar di BursaEfek

Indonesia(BEl)

sebelum diberlakukannya UU PPh No.36 Tahun 2008(talun

2008) dan

sesudah diberlakukannya undang-rurdang tersebut(tahun 2009).

Deog.andemikian hipotesis dalam penelitiao

ini

antara Iain:H,:

Terdapat perbedaao yangsigl1ifikar

pada CSR dlsclo.rzre penlsah,um tambalrg yangterdaftar di

BEI sebelul

darl sesudah penerapan UU PPh No. 36Tahul

2008.2.

NIETODE

Penrsahaan

L[ining

andMin

lg

S'c/rl.e.iadalal

subjek penelitian dalam peoelitianini.

Pemilihan

sampelyaitu

perusallaan tambangini

didasarkanpada

Pasal74

IJLPerseroa!

TerbatasNo

40

Tahun 2007 yang

men!,atakanbahwa perseroul

yargmeojirlar*ru

kegiatan usaharyadi

bidan8 da./atau berkaitandenga[

surnberdala

alamwajr'b melaksanakan Tanggung Jarvab Sosial dan

Lingkuigal.

CSR r/i"rc/osare dalam laporaD tahunan merupakan salah satu cara petusahaan unfuli membangu[, mempertahaD]aq dan melegitirrasi kontribusi perusahaan

dari

sisi ekonomidao

politis

fu.juannya adalahuntuk

mentaatlperatura[ yang

ada,untuk

memperolehkeunggulal

konpctitil

melalui

penerapanCSR, untuk memenul

ketentuan

kontrali pinjama,r dao memeDuhi ekspektasi masyamkat, untuk melegitimasitindakar

perusahaa4 dan unlLrk menarik invcstor (Sayekti dan Wondabio, 2007)CSR

r1/Jchrlrr diukut delgnn

menggunakanCSIi

/)irc1o.n,/e]dek

(CSRDirInstnunerl

ini

mongacupada ilstnrrnen

berdasarka:n ww||.globalreporting.o.N:.ar!-2mengelompoklar

informasi CSR kedalam kalegori\aifu

econonic.enrilonmatu1l,

lal,i.

prdtltce.\. human nghls. tociety. lJan

prod

ct raspon.\thilii.l). Totalitetr

CSR scbanl,al -9 Pendekatarurtuk

menghiturlg CSRDI pada dasamya meugliunalan petdekatandikotoc

yailu

seliapitem

CSR dalarnbstrumen peirelitiar

dibe

.rcoleI

jika

diungkapkan.d&

.{ci)/e 0 iika tidak diurgkapkan.

Rullus

valrg dipergunakan dalan pe].hitungan CSRDI: CSRDI/-::1r

Notasi:

nl

CSRIj :

(hrpofalc

&rcrol l?espansthiltt! disrJosar: lndeks perusahaalj

nj

r Jumlah itcmu.luk

pemszrhaanj.

nj[79

Xrl

:Nilai I =jika zcz

i

diuugkapkani 0:jika

1/er? i tidak diungkapkanData yang

telall

dikumpulkzulterlcbih

dahulu

al<andiuji

nonnalitasnya denea

oenggunakan

{i

statislik

nor-parametrikKolmogotov-Smimo\,

(K-S)

(Ghozali. 200t,I Ulrl,-S

dilak-lLan dengan rnenrbrrat hrpotesi':Ho

:

Data rcsidual berdistlibtrsi noonal IIo == l)ata residuallidak

berdistribusi nonnalAdap[n

syarat penerimaan danpelolakan

br'potesis ters€but adalah apabilanilai

,4.nzu: Sig. (2toileq

> a \5r'o)- maka H0dite

ma atau deDgar kata lain data berdistribusi norma!Pengrjian

htpolesisyarg

akan diiakukaa

dalarnpe.elitia[

ini

adalah pengu-irr paired .tafiples t-test. yaitu pengujian yangdil*ukan

pada sebuah sampel deugaosubl.*

yaig

sarnaniunun

metgalami dua

perlakuanatau pengrkuran

yang

berbeda,lag

bertujuanilotuk

,nelihal

apakah rata-ratanya yang secara n,yata be.beda ataukahtid*

(Sartoso, 2010).,t4

HA

I

dapat ( ditunju

dapal

(perusah

Tahun

l

C Tahru.

diterapl

aPl,lltt

^

hosidinp Serninar Nosionat ApMMttI

Ktg|tnal ( onp, tltt\.rne\s. an.oute t.|utt4mr dnJ Fntrcprpnerr\ltif

3. HASIL

DAN PEMBAHASAN

Iabel

drbawai

ini EenuDjulikao hasil pengujiao normalitas: Tabell.

One SamoleKolmo.."

--,:-;-^'

tN-NornEI

P&ameiers,

Mean Srd Deqation\{oslExtielneUi,Terences Absolute

posirive

Negati\.e

Kolinogorcv-Snrmo! Z

A.symp Sls (2-t.1iled.)

l4

2',757

.216 216 -.138 807 5:r2]

ir

423(

09.r2i

2t2

r50

-212

793 .555

a 'Iest drslribulion rs Normal

,

Dan

rabeldi

ara,rliperoleh

il latAynp_

Sty. dapat disrrnpulka:rbalwa

clar, berdr.ribusi nomra'i ditunjukkan pada tabel di bawa}ini

t1-raleL!

U.))\

-

o

(io/oJ, sehrorleaScdarglan

Jrasrlpeugljian

hipotessaoel

l.

l'dt

Df

Sig(2-lailed)

[1.* I

StdI D.'iJrion

[image:7.595.90.481.543.744.2]Std Error 9596 ofthe Confidence Di$e.encelnre.!at

I-ow* |

upper?at

l.17lla 07485 .02000 19I08 10464 -7 39t 1i 00c

Dari

lab(t

di

"rr.

Ai

u::f,^,9]:ll]!:,i^

bah\a

rerdaparp".u.ir-

1,'ng

;;;i;"fu,

i

r*'r.,,r,*..

perusa'aar tambang yarg tcrdaftar diBEI

set"l*i

ari

*,i,JJ,'i.,r;;riil"ff'r;;,,1;

TahIn

?00R{JU PPh No. 36 Tahun 2008

Perusahaa Tambang CSR Dis.losur. rnd.ks

Sebelm UtI PPh No Serelal

tU

PPh No.I ADRO

2

3

BYAN 0.3J

j

Blixtr

6

0.?5 0.48

7 TNS 0.22

\{EDCO 0.39

PGAS 0.21

0_30

0.49

0,.18

0.29

l0 lTrr{G 0-27

11 EN'RG 0.2i

l2 FLNIJSA 0.?0

t.l INDII<A 0_28

ll

0.20o.1)

Tabel2-

]'aired

_

(\R

ri.r,/,.,ar,

peflrsahdan pada perrode sesudahdrreraplarnla tJU pph

No 16trhrn

)o08

taitlr taliul

200a rnen"aLmr penintskatan dibandlnulan pada penodesebelrrrn

ditcraprannya r.ru pph No.36

rur,in zooi 1u;ti

tur,orlil;*j;;

ffi;,ll,.JJ'u*u

.ro

disclo.\ rc index tahur, 2008 dar 2009 disajii<r. p"autou.i

i-Ai

u-"i,,il

;i""

'"'"

'l abel

3

CSR Dr.rcy'osrrrc lzdeis perusalaaorr"brrg

S;"i*;jJ"

i".ua*

e"r".uprl

ISBN : 97&9?9-891I

-710

A

Pros ling Senihat Nationdl APMMI

II

Regorul (:ompetitiveness, Crcatrne Ecotuhry dnd Enaeprene rship

Tabel

di

atas menunjuldenbalwa

tahun 2008 rata-rata CSF. disclogure inderb

petusahaan sampel sebesar 0,2'757 yang kemudianmeningkaf

di talu.

2009

sebes

0.4236.

Hasil

tersebuttelah

didukung pula

oleh pelgujiaa

secaraempiris dengar

dL

sigifikan

0,000 yang berarti CSR r/r.rc/oszrre pe.usahaan sebeium diterapkannyaIIU

ppl

No.l6

Tahun 2008 berbeda secara nyata deugan CSRrirc&.rrzre

sesudah diterapkau_r. lJ{J PPh No 36 Tahun2008

Hasil perelitianini

mendukuog penelitian Yonah (2006)}a!

menyatakan

bahlva

pemerintah dapat mengarahka[

perilaku

perusa.haandaio

melaksanakan

CSIi,

sertapetelitian

David and Callego (2009) yaog nenyatakanden=

tegasbah*a

pemerintah dapat mendororg pemsah.uuluntuk

melaksanakan praktik CSR melaluikebijalan

perpajakan.Diterapkannya

UU

PPh No. 36 Tahurl 2008 temyata dapat mernberikalperbeda-pada CSR drsclo.rzre perusaiaan. Semakin banyak dar jelasnya poin-poio mergenai

bia].

CSR yaog dapat dibiayakan pada undang-undang tersebut dapat mendorong

perrsaiaa

untuk melakukan CSR. Pelr.rsahaan tidak menganggap bahwa CSR me.upakan suatu

teba

tambalrarr.

llal

tersebut dijadikanoya taxbencft

atau manfaatpajal

yangtiDbul

kareE

biaya-bia),a lerkait CSR dapat menjadi pengurang penghasilal kena pajak pemsalaan

4.

KESI]IIPUL,.TNDAN SARAN

PeDelitian

ini

bertujuanuntuk menguji

dar

nrenemukanbukti

empiris

rrcrgora

perbedaan yal1g signifikan pada CSR drsclos!/e perusahaall tambang yang terdaftar di

BE

sebelum dan sesudah penerapantru

PPhNo.

36

Tahun2008.

Sampelyarti

ditpnak-dalarn penelitiaoiui

adalah 14 perusahaar tambalg tang terdaftar di BEI untuktahu

2L)(ll dan2009

Penganbilar

sarnpeltahln

2008 dirnaksudkan untuk menguji periode sebelur penerapan tJU PPhNo.

36Tailro

2008,di

mana tahun 2009 mempakan penodepenmi

peneaapall undang-undang terseb t.

Pelelitian

ini

membuldkar

hipotesis yang diajukanyaitu

terdapat perbedaan yadgsigrifikall

pada CSR disclosure perusahaan tambang]ang

terdaftardi BEI

sebelum dza sesudah penerapantIU

PPhNo

36 Tahlm 2008. CSR dr.sc/o.urre index pada tahun 2Crf,4mengalami pcningkatatr dibardingkan tahun 2008.

Pereliti

menyadari adalya bcbcrapa kelerbatasar dalam penelitian ini, antara lain: 1.Junllah

sampeltidak dilakulan

sccara random,tetapi

meos),a.atkan kriteria-kritenetedento

{/?rpo.!il'e

sd

pling),

yattr

de[gan

membatasikritena

sanpel

iraDl,a unrul perusairaan-perusahaan tatnbang.Oleh

karena

itu,

hasil pelelitjan

rl1i

tidak

dapa digeneralis.asikan untuk sektor di Iuar perusahaan tambang2.

Jumlah perusalaanyang menjadi

sarnpeipenelitiau

relatil

sedrkit,yaitu

hanya

l!

perusah,um.

Sedikitrya

sampelili

disebabkan karena beberapakerdala

antaralae

ketidaklengkapan lapo.an tahuna[ beberapa pemsaha2u tarnbang ya]lg terdaflar

di BEt

Ha1

ini

menyebabkan perusahaan-perusahaan tersebuttidak

dapatdijadikan

sampejdalarn penelitian

ini.

Periode pe]1gujiulr] sarupel terbatas hanya tahun 2008 dan2009

Haiini

dikarenakan ketidaktersediaanlya aJises beberapa laporao lahdllao perusalaaruntut

pe.iode tahun 2008

ke

belakang,sehilgga

ha[ya

14 petusahaanyalg

dapat diakseslahul

2008 maupun 2009 sajalah yang dr.jadikan sampel dalmr penelitiaaini

Berdasarkan keterbatasal

yalg

ada, penelitian sela]rjLfn-va dapat memperlimbang]ar hal-hal berikui:1. Jum)

terer penr! mem

2.

Juml popupenrs pene)

3.

Jangl Penelberbe

pener

DAFIA

Carolina ti

(

ChristenL David, F

C N

Ghozali.

L

Ma[gotir

A

Pembahz

Ir

Perub:rha

h

SantoSo,

Sayektt.

R

B

1-l lndang-l Undang-l Undang-l

Williams

K,

urv.glo

Yonah. R

hosidiig

Seminar Nasionol APMMIII

Ragoru

CompetititEness, Crcahw Econom! atld Entrcpre eurthip1-

Jumlal

sampel dilakukan secara acak/raodom, dan tidak meNyaratkanloiteria-kriteia

tertentu. Sampei penelitian

tidak

hanya perusahaan tambang, tetapijuga

perusahaan-pemsahaanyang

bergerakdi

bidarg

lainnya,

sehinggapenelitian

ini

diharapkan membe.ikan hasil ),an€t dapat digeneralisasikan untuk perusahaa[ di Indonesia.2.

Jumlalr perusahaan 1,argdijadikar

sampel dapat ditambahutrtuk

semakiD mewakili populasinya. Apabila pcnelitian selanjutnya dapatmengarbil

sampel untuk semuajenis perusah&u, mata tidak sulit untuk menambah perusalaan yang dapat dijadikan sampel3.

Jangka waktu/perioderiset

dapat diperpanjang(tidak

haayatahun 2008

dan 2009). Penelitianini

bersifat rnerlbandingkal dar menutjukkan perbedaan di dua periode 1,.ang berbeda.Peneliti selarjutnya dapat meneliti

lebih

dalam

rlntuk

periode

scteia} pere.apan UU PPh No. 36 Tahun 2008, misalnya 2009-2011.DAF'IAR

PUSTAI{-{

Carolina,

V.,

Martusa,

R.,

dan Meylhi.

2011,

"Undang-Undangperpajakan: Sohsi

PelaksaoaanCoporate

Social

Responsibilitydi

Indonesia,'.prosiding

SemindrNasional: I'rohlemdtika

Hukufi dalan

l\lplemenlati

Bisnis dd|1

I

restai\

(Pe^pektt

l,htltidis tplotet),pp.

134-144.Clrristensen,

J.

andMurphy,

R.,

2004,

'The

Social lrresponsibility

of

Corporate Tax Avoidancet Taking CSR to the bottom line Developmert',, .locietl./br

!

tematiandl Dew lopncnt. \,l ol.4'7 - No.3, pp. 37 4,1.David, F. and Callego,

L,

2009,'Jhe

Ilrterrclationship Uetween Corporate lncorne 'l ax andCoryomte Social responsibility",

./rr

m ald

,lpplied ,4ccoating

Re,tearch,yol.l}.

No.'.

pp. 208-21.1Ghozali,

Ioam,

2006, AnaltsrsMultivdriate

Dengan program

.\?.i'.i,.Badan

penerbitUdvc.sitas Dipenogolo, Semaftn]g.

Mangoting.

Yenni, 2007,"Biaya

Ta,ggurg

Jawatr Sosial SebagaiTax Benel1t,..lwndl

AkufitLfisi

da

Keu.tngor. Vol.9, No.1, pp. 35-42.Pembahan keempat atas Undang-lJndang Nomor 7 TahuD 1983: Undang-tJndang Republik Indoresia Nomor. 36 Tahun 2008 Tetrtalg Pajak Penghasilan_

Perubahal ketiga atas

Undarg,Uldang

Non:or7

Tahunlg83:

Undang-Undang Rcpublik Itdonesia Nonror. 17Taiun

2000 Tentang Pajak PenghasiianSartoso. Singgih, 2010 , Mastering SP 5S 1 8. Elex Media Komputirrdo, J:rkarta.

Sayeki, Y.,

dan Wondabio,L.

S.,

2007, "Pengaruh CSR Disclosure Tedradap EamingIlespo

seCoefficient

(SuatuStudi Empiris

pada pemsalraan ya1tg t'erdaftar Di Bursa Elek Jakarta)", Sitlposium h-dsiandllkuntdnsi

X,4,Ia,tassar,Al(pM-08,

ppI -35

Undang-tjndaog Republik Indonesia Nomor 40 Tahun 2007 Tertang pelseroan Terbatas. Undang-Undang Republik Indonesla Nomor 25 Tahun 2007

IeItaDg

penanaman Modal. Undatrg-UndangRepublk

lndooesiaNomor

7 Tahun 1983 TeltanS pajak peoghasilanWilliams,

D.

F,

2007,"Tdx a.d

Corporate Social Responsibility'.,A

Discussion poper,KPMC's

Tar Business S-croolr.8,pp.

l-53.rvww. globalreporting.org, diakses tanggal I 2 Januan 20 I 2.

w\anv.iso.org, dia|ses taDggal 12 Januari 2012.

Yonah.

R.,\.,2006,

"Co.poratc Social Responsibilit_v and StrategicTar

Behavior". 1,aDh.t,n.

,1nJ 1.,!.1tlh&,t\

u.rlnt

pdf(/

\(.//r,\.

\o

bq.pp

l_i0