SOLVABILITAS, DAN RENTABILITAS PADA KOPERASI TAHUN 2011 - 2015 (Studi Kasus pada Koperasi “CU DHARMA HATIKU” Yogyakarta)

Skripsi

Hilarius Andhika Heru Pratama Universitas Sanata Dharma

2016

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Koperasi yang dilihat berdasarkan rasio likuiditas, solvabilitas, dan rentabilitas pada tahun 2011-2015 yang diintrepretasikan melalui garis trend dari tahun 2011-2015 untuk melihat kenaikan atau penurunan kinerja keuangan koperasi.

Subjek dalam penelitian ini adalah bagian keuangan dan pimpinan Koperasi CU “Dharma Hatiku” Yogyakarta. Objek penelitian adalah Neraca dan Laporan Sisa Hasil Usaha pada laporan keuangan Koperasi. teknik pengumpulan data dalam penelitian ini adalah wawancara, dokumentasi, dan observasi.

Hasil penelitian ini menunjukkan rasio likuiditas tahun 2011-2015 diukur menggunakan Current Ratio, pada tahun 2011, 2014 dan 2015 mendapatkan hasil kurang baik sedangkan tahun 2012 dan 2013 mendapatkan hasil tidak baik tetapi grafik trend Current Ratio mengalami peningkatan. Rasio solvabilitas tahun 2011-2015 yang diukur menggunakan Total Debt to Equity Ratio pada tahun 2011-2015 mendapatkan hasil tidak baik dan Total Debt to Assets Ratio pada tahun 2011-2015 mendapatkan hasil kurang baik dan grafik trend Total Debt to Equity Ratio dan Total Debt to Total Assets Ratio mengalami penurunan. Rasio Rentabilitas tahun 2011-2015 yang diukur menggunakan Rentabilitas Ekonomi, tahun 2011-2013 mendapatkan hasil kurang baik sedangkan tahun 2014-2015 mendapatkan hasil tidak baik dan Rentabilitas Modal Sendiri selama tahun 2011-2015 mendapatkan hasil kurang baik dan grafik trend Rentabilitas ekonomi dan Rentabilitas Modal Sendiri mengalami penurunan.

SOLVENCY, AND RENTABILITY RATIO AT COOPERATIVE IN THE YEARS 2011-2015

(A Case Study At Cooperative ”CU Dharma Hatiku” Yogyakarta)

Skripsi

Hilarius Andhika Heru Pratama Sanata Dharma University

2016

This research aims to determine the financial performance of Cooperatives based on the liquidity ratio, solvency, and profitability in the year 2011-2015. The data were interpreted through the trend line from the year 2011-2015 to see an increase or decrease in the cooperative’s financial performance.

Subjects in this research were part of financial and leadership Cooperative " CU Dharma Hatiku" Yogyakarta. Object in this research is the Balance Sheet and Statement of Business at the Cooperative's financial statements. The data were collected using interview, documentation and observation.

The results showed that liquidity ratio in the year 2011-2015 for the Current Ratio, in the year 2011, 2014 and 2015 was less than good result while in 2012 and 2013 was not good result but trend graphs for Current Ratio was increasing. Solvency ratio in the year 2011-2015 for the Total Debt to Equity Ratio in the year 2011-2015 was not good result and Total Debt to Assets Ratio in the year 2011-2015 was less than good result and trend graph for Total Debt to Equity Ratio and Total Debt to Assets Ratio was decreasing. Profitability ratio in the year 2011-2015 for the Return on Assets, in 2011-2013 was less than good result while for the year 2014-2015 was not good result. Return on Equity for the years 2011-2015 was less than good result and trend graph for Return on Assets and Return on Equity was decreasing.

ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO

LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA

KOPERASI TAHUN 2011 - 2015

(Studi K

asus pada Koperasi “CU

Dharma Hatiku

”

Yogyakarta)

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Hilarius Andhika Heru Pratama NIM: 122114014

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO

LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA

KOPERASI TAHUN 2011 - 2015

(Studi K

asus pada Koperasi “CU

Dharma Hatiku

”

Yogyakarta)

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Hilarius Andhika Heru Pratama NIM: 122114014

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

HALAMAN MOTTO PERSEMBAHAN

Motto:

TUHAN memberkati engkau dan melindungi engkau;

TUHAN menyinari engkau dengan wajah-Nya dan memberkati engkau kasih karunia; TUHAN menghadapkan wajah-Nya kepadamu

dan memberi engkau damai sejahtera. (Bil. 6: 24-26)

Kupersembahkan untuk.

Tuhan Yesus dan Bunda Maria Bapakku MP. Tulus dan Ibuku W.Etik

KATA PENGANTAR

Puji syukur panjatkan kepada Tuhan yang Maha Esa atas segala limpahan berkat dan rahmatNya kepada kita semua. Serta atas petunjuk dan bimbinganNya sehingga dapat menyelesaikan skripsi dengan judul “Analisis Kinerja Keuangan Berdasarkan Rasio Likuiditas, Solvabilitas, dan Rentabilitas Pada Koperasi Tahun 2011 - 2015”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta, selain itu diharapkan dapat bermanfaat bagi semua pihak.

Banyak pihak yang telah memberikan perhatian dan bantuan kepada penulis dalam menyelesaikan skripsi ini, sehingga pada kesempatan ini penulis hendak menyampaikan ungkapan terima kasih kepada :

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Dr. FA. Joko Siswanto, MM., Akt., QIA selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan segala bantuan, saran dan nasehatnya.

3. Segenap dosen dan seluruh staf sekretariat Program Studi Akuntansi atas segala informasi dan pelayanan yang diberikan.

4. Drs. P. Ng. Suryanto selaku Pimpinan Koperasi “CU Dharma Hatiku” Yogyakarta.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Koperasi ... 6

B. Credit Union ... 10

C. Kinerja Keuangan ... 13

D. Laporan Keuangan ... 15

E. Laporan Keuangan Koperasi ... 17

F. Analisis Laporan Keuangan ... 20

G. Analisis Rasio Keuangan ... 21

H. Analisis Trend ... 29

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Tempat dan Waktu Penelitian ... 31

D. Data Penelitian ... 32

E. Teknik Pengumpulan Data ... 32

F. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM KOPERASI ... 37

A. Sejarah Koperasi ... 37

B. Visi dan Misi ... 38

C. Struktur Organisasi ... 38

D. Tugas Pokok Organisasi ... 40

E. Persyaratan Anggota Koperasi ... 50

F. Bidang Usaha Koperasi ... 52

G. Pembagian SHU ... 55

H. Jaminan Anggota ... 56

BAB V ANALISIS DATA DAN PEMBAHASAN ... 58

A. Analisis Rasio Keuangan ... 58

B. Analisis Trend ... 69

BAB VI PENUTUP ... 79

A. Kesimpulan ... 79

B. Keterbatasan Penelitian ... 81

C. Saran ... 81

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

Tabel 2.1 Penilaian Current Ratio ... 25

Tabel 2.2 Penilaian Total Debt to Equity Ratio ... 26

Tabel 2.3 Penilaian Total Debt to Total Assets Ratio ... 27

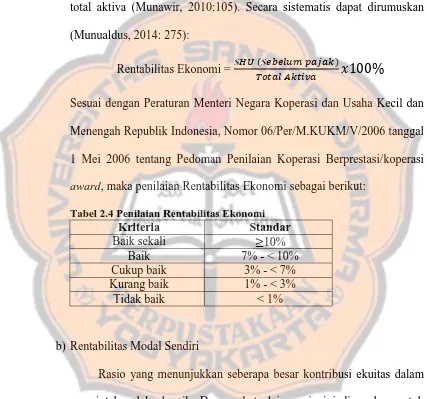

Tabel 2.4 Penilaian Rentabilitas Ekonomi ... 28

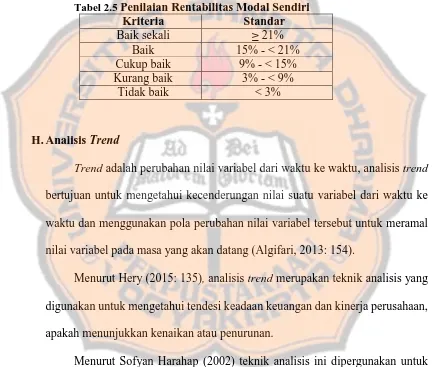

Tabel 2.5 Penilaian Rentabilitas Modal Sendiri ... 29

Tabel 3.1 Penilaian Current Ratio ... 33

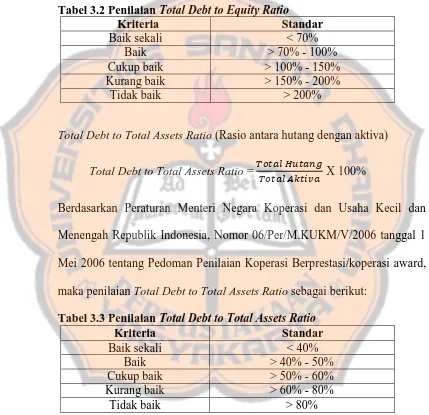

Tabel 3.2 Penilaian Total Debt to Equity Ratio ... 34

Tabel 3.3 Penilaian Total Debt to Total Assets Ratio ... 34

Tabel 3.4 Penilaian Rentabilitas Ekonomi ... 35

Tabel 3.5 Penilaian Rentabilitas Modal Sendiri ... 35

Tabel 4.1 Jasa Simpanan ... 53

Tabel 4.2 Alokasi Sisa Hasil Usaha ... 55

Tabel 4.3 Rincian Solidaritas Duka Anggota ... 57

Tabel 4.4 Rincian Solidaritas Pinjaman Anggota ... 57

Tabel 5.1 Perhitungan Current Ratio ... 59

Tabel 5.2 Perhitungan Total Debt to Equity Ratio ... 61

Tabel 5.3 Perhitungan Total Debt to Total Assets Ratio ... 64

Tabel 5.4 Perhitungan Rentabilitas Ekonomi ... 66

Tabel 5.5 Perhitungan Rentabilitas Modal Sendiri ... 68

Tabel 5.6 Perhitungan Trend Current Ratio ... 70

Tabel 5.7 Perhitungan Trend Total Debt to Equity Ratio ... 71

Tabel 5.8 Perhitungan Trend Total Debt to Total Assets Ratio ... 73

Tabel 5.9 Perhitungan Trend Rentabilitas Ekonomi ... 75

DAFTAR GAMBAR

Gambar 4.1 Bagan Kepengurusan Koperasi “CU Dharma Hatiku” ... 40

Gambar 5.1 Grafik Trend Current Ratio ... 70

Gambar 5.2 Grafik Trend Total Debt to Equity Ratio ... 72

Gambar 5.3 Grafik Trend Total Debt to Total Assets Ratio ... 74

Gambar 5.4 Grafik Trend Rentabilitas Ekonomi ... 76

ABSTRAK

ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO

LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA KOPERASI TAHUN 2011 - 2015

(Studi Kasus pada Koperasi “CU DHARMA HATIKU” Yogyakarta)

Skripsi

Hilarius Andhika Heru Pratama Universitas Sanata Dharma

2016

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Koperasi yang dilihat berdasarkan rasio likuiditas, solvabilitas, dan rentabilitas pada tahun 2011-2015 yang diintrepretasikan melalui garis trend dari tahun 2011-2011-2015 untuk melihat kenaikan atau penurunan kinerja keuangan koperasi.

Subjek dalam penelitian ini adalah bagian keuangan dan pimpinan Koperasi

CU “Dharma Hatiku” Yogyakarta. Objek penelitian adalah Neraca dan Laporan

Sisa Hasil Usaha pada laporan keuangan Koperasi. teknik pengumpulan data dalam penelitian ini adalah wawancara, dokumentasi, dan observasi.

Hasil penelitian ini menunjukkan rasio likuiditas tahun 2011-2015 diukur menggunakan Current Ratio, pada tahun 2011, 2014 dan 2015 mendapatkan hasil kurang baik sedangkan tahun 2012 dan 2013 mendapatkan hasil tidak baik tetapi grafik trend Current Ratio mengalami peningkatan. Rasio solvabilitas tahun 2011-2015 yang diukur menggunakan Total Debt to Equity Ratio pada tahun 2011-2011-2015 mendapatkan hasil tidak baik dan Total Debt to Assets Ratio pada tahun 2011-2015 mendapatkan hasil kurang baik dan grafik trend Total Debt to Equity Ratio dan Total Debt to Total Assets Ratio mengalami penurunan. Rasio Rentabilitas tahun 2011-2015 yang diukur menggunakan Rentabilitas Ekonomi, tahun 2011-2013 mendapatkan hasil kurang baik sedangkan tahun 2014-2015 mendapatkan hasil tidak baik dan Rentabilitas Modal Sendiri selama tahun 2011-2015 mendapatkan hasil kurang baik dan grafik trend Rentabilitas ekonomi dan Rentabilitas Modal Sendiri mengalami penurunan.

ABSTRACT

AN ANALYSIS OF FINANCIAL PERFORMANCE BASED ON LIQUIDITY, SOLVENCY, AND RENTABILITY RATIO AT

COOPERATIVE IN THE YEARS 2011-2015

(A Case Study At Cooperative ”CU Dharma Hatiku” Yogyakarta)

Skripsi

Hilarius Andhika Heru Pratama Sanata Dharma University

2016

This research aims to determine the financial performance of Cooperatives based on the liquidity ratio, solvency, and profitability in the year 2011-2015. The data were interpreted through the trend line from the year 2011-2015 to see an increase or decrease in the cooperative’s financial performance.

Subjects in this research were part of financial and leadership Cooperative " CU Dharma Hatiku" Yogyakarta. Object in this research is the Balance Sheet and Statement of Business at the Cooperative's financial statements. The data were collected using interview, documentation and observation.

The results showed that liquidity ratio in the year 2011-2015 for the Current Ratio, in the year 2011, 2014 and 2015 was less than good result while in 2012 and 2013 was not good result but trend graphs for Current Ratio was increasing. Solvency ratio in the year 2011-2015 for the Total Debt to Equity Ratio in the year 2015 was not good result and Total Debt to Assets Ratio in the year 2011-2015 was less than good result and trend graph for Total Debt to Equity Ratio and Total Debt to Assets Ratio was decreasing. Profitability ratio in the year 2011-2015 for the Return on Assets, in 2011-2013 was less than good result while for the year 2014-2015 was not good result. Return on Equity for the years 2011-2015 was less than good result and trend graph for Return on Assets and Return on Equity was decreasing.

BAB I

PENDAHULUAN

A.Latar Belakang

Koperasi merupakan organisasi yang dibentuk dan didukung oleh pemerintah dalam menjalankan suatu kegiatan usaha dan pelayanan yang membantu dengan tujuan utama mampu meningkatkan kesejahteraan anggota maupun non-anggota. Koperasi dipandang sebagai tonggak ekonomi Indonesia yang berkembang dari bawah berubah menjadi badan usaha, seperti Koperasi Unit Desa (KUD), Koperasi Simpan Pinjam (KSP), dan Koperasi Pegawai Republik Indonesia (KPRI). Kegiatan usaha dapat berupa pelayanan kebutuhan keuangan, perkreditan, pemasaran, atau kegiatan lain, hal ini dapat dilihat pada peran koperasi kredit dalam menyediakan dana yang relatif mudah bagi anggotanya dibandingkan dengan prosedur yang harus ditempuh untuk memperoleh dana dari bank.

Rasio yang digunakan dalam menganalisis data tersebut menggunakan rasio likuiditas, solvabilitas, dan rentabilitas. Rasio likuiditas digunakan untuk menggambarkan kemampuan koperasi untuk menyelesaikan kewajiban jangka pendeknya, rasio solvabilitas digunakan untuk menunjukkan kemampuan koperasi dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan baik kewajiban jangka pendek maupun jangka panjang, dan rasio rentabilitas digunakan untuk mengukur kemampuan kopersi dalam menghasilkan laba. Analisis rasio keuangan dimulai dengan laporan keuangan dasar yaitu neraca, perhitungan rugi laba, dan laporan arus kas. Keterkaitan antara rasio keuangan pada kinerja keuangan menurut Warsidi dan Bambang

(2000), “Analisis rasio keuangan merupakan instrumen analisis prestasi

perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada

perusahaan yang bersangkutan”. Jadi, untuk menilai kondisi dan kinerja

keuangan dapat digunakan rasio yang merupakan perbandingan angka-angka yang terdapat pada pos-pos laporan keuangan.

Berdasarkan pada alasan – alasan yang telah peneliti uraikan, maka

peneliti tertarik mengadakan penelitian yang berjudul “Analisis Kinerja

B.Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat diidentifikasikan permasalahan sebagai berikut :

1. Bagaimana kinerja keuangan Koperasi “CU Dharma Hatiku” Yogyakarta berdasarkan analisis rasio Likuiditas, Solvabilitas, dan Rentabilitas pada periode tahun 2011-2015?

2. Bagaimana perkembangan kinerja keuangan Koperasi “CU Dharma

Hatiku” Yogyakarta pada periode tahun 2011-2015?

C.Tujuan Penelitian

Tujuan penelitian yang hendak dicapai adalah:

1. Mengetahui kinerja keuangan Koperasi CU Dharma Hatiku berdasarkan analisis rasio Likuiditas, Solvabilitas, dan Rentabilitas pada tahun periode 2011-2015.

2. Mengetahui perkembangan kinerja keuangan Koperasi CU Dharma Hatiku pada tahun periode 2011-2015.

D.Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi : 1. Peneliti

b. Mengetahui kondisi keuangan koperasi yang dilihat berdasarkan rasio likuiditas, solvabilitas, dan rentabilitas.

c. Mengetahui kinerja dan perkembangan koperasi. 2. Koperasi

a. Memberikan tambahan informasi yang berguna bagi koperasi sebagai bahan pertimbangan dalam mengukur kinerja keuangan berdasarkan analisis rasio likuiditas, solvabilitas dan rentabilitas.

b. Memberikan bantuan kepada koperasi untuk mengetahui dan memahami kondisi keuangan.

3. Universitas

a. Sebagai bahan referensi tambahan yang akan melakukan penelitian di bidang koperasi khusunya mengenai analisis laporan keuangan.

b. Sebagai syarat untuk menjadi sarjana ekonomi.

E.Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, identifikasi masalah, pembatasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, penjelasan istilah dan sistematika penulisan.

BAB II LANDASAN TEORI

analisis laporan keuangan, analisis rasio keuangan antara lain rasio likuiditas, solvabilitas, dan rentabilitas.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, tempat dan waktu penelitian, teknik analisis data, dan data yang diperlukan.

BAB IV GAMBARAN UMUM KOPERASI

Bab ini menguraikan tentang gambaran umum koperasi yang meliputi sejarah koperasi, lokasi koperasi, struktur organisasi, dan tugas pokok organisasi.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisikan data yang diperoleh dan diolah dalam penelitian dengan menggunakan metode yang ada serta berisikan pembahasan dari hasil pengolahan data yang diperoleh.

BAB VI PENUTUP

BAB II

LANDASAN TEORI

A.Koperasi

Menurut Undang-Undang Nomor 17 Tahun 2012 pada pasal 1, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.

Menurut Undang-Undang Nomor 25 Tahun 1992 pada pasal 1, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Pada Undang-Undang Nomor 25 Tahun 1992 pada pasal 2, bahwa koperasi berlandaskan pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 atas asas kekeluargaan.

dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

Pada Pasal 6 Undang-Undang Nomor 17 tahun 2012, dijelaskan mengenai prinsip yang harus dilaksanakan oleh koperasi yang meliputi:

1. Keanggotaan koperasi bersifat sukarela dan terbuka.

2. Pengawasan oleh anggota diselenggarakan secara demokratis. 3. Anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi.

4. Koperasi merupakan badan usaha swadaya yang otonom dan independent. 5. Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota,

pengawas, pengurus, dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan koperasi.

6. Koperasi melayani anggotanya secara prima dan memperkuat gerakan koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional.

7. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disepakati oleh anggota.

Pada pasal 4 Undang-Undang Nomor 25 tahun 1992, dalam rangka pembangunan ekonomi bangsa Indonesia, koperasi mempunyai kedudukan dan fungsi yang penting demi tercapainya kesejahteraan bagi seluruh rakyat Indonesia. Fungsi (peranan dan tugas) koperasi Indonesia sebagai berikut: 1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota

2. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

Berdasarkan Undang- Undang Nomor 17 tahun 2012 pada pasal 83-84, terdapat 4 jenis koperasi yang meliputi:

1. Koperasi konsumen

Koperasi konsumen menyelenggarakan kegiatan usaha pelayanan di bidang penyediaan barang kebutuhan anggota dan non-anggota.

2. Koperasi produsen

Koperasi produsen menyelenggarakan kegiatan usaha pelayanan di bidang pengadaan sarana produksi dan pemasaran produksi yang dihasilkan anggota kepada anggota dan non-anggota.

3. Koperasi jasa

Koperasi jasa menyelenggarakan kegiatan usaha pelayanan jasa non-simpan pinjam yang diperlukan oleh anggota dan non-anggota.

4. Koperasi simpan pinjam

Perlu adanya struktur di dalam setiap organisasi agar dapat menjalankan fungsinya secara semestinya. Oleh karena itu, setiap organisasi yang baik dan jelas, dengan mengetahui tugas dan kewajiban setiap organisasi masing-masing sehingga meminimalisir adanya ketidaksepahaman dalam melakukan tugas pekerjaan.

Menurut Undang-Undang Nomor 17 tahun 2012 pada pasal 31, mengenai perangkat organisasi koperasi terdiri dari: Rapat anggota, Pengawas dan Pengurus.

1. Rapat Anggota

Menurut Undang-Undang Nomor 17 tahun 2012 pasal 32, rapat anggota merupakan pemegang kekuasaan tertinggi dalam koperasi.

2. Pengawas

Menurut Undang-Undang Nomor 17 tahun 2012 pasal 48, pengawas dipilih dari dan oleh anggota pada rapat anggota. Persyaratan untuk dipilih menjadi pengawas meliputi:

a) Tidak pernah menjadi pengawas atau pengurus suatu koperasi atau komisaris atau direksi suatu perusahaan yang dinyatakan bersalah karena menyebabkan koperasi atau perusahaan itu dinyatakan pailit.

b) Tidak pernah dihukum karena melakukan tindak pidana yang merugikan korporasi, keuangan negara, dan/atau yang berkaitan dengan sektor keuangan, dalam waktu 5 (lima) tahun sebelum pengangkatan.

3. Pengurus

Menurut Undang-Undang Nomor 17 tahun 2012 pasal 55, pengurus dipilih dari orang perseorangan, baik anggota maupun non-anggota. Orang perseoranngan sebagaimana dimaksud harus memenuhi persyaratan:

a) Mampu melaksanakan perbuatan hukum.

b) Memiliki kemampuan mengelola usaha koperasi.

c) Tidak pernah menjadi pengawas atau pengurus suatu koperasi atau komisaris atau direksi suatu perusahaan yang dinyatakan bersalah karena menyebabkan koperasi atau perusahaan itu dinyatakan pailit.

d) Tidak pernah dihukum karena melakukan tindak pidana yang merugikan korporasi, keuangan negara, dan/atau yang berkaitan dengan sektor keuangan, dalam waktu 5 (lima) tahun sebelum pengangkatan.

B.Credit Union

Berawal pada abad ke 19 dimana terjadi krisis keuangan, lalu muncullah gagasan mengenai koperasi yang diberi nama Credit Union. Credit berasal dari bahasa latin yaitu credere yang artinya “saling percaya” sedangkan union artinya

“kumpulan”. Jadi Credit Union berarti ”kumpulan orang-orang yang saling

percaya” (Munaldus et al, 2014: 4).

Credit Union adalah koperasi keuangan yang dijalankan secara demokratis

1. Asas swadaya artinya tabungan hanya berasal dari anggota.

2. Asas setia kawan artinya pinjaman hanya diberikan kepada anggota. 3. Asas pendidikan artinya membangun watak adalah yang utama. Hanya

mereka yang berwatak baik yang boleh menjadi anggota dan mendapatkan pinjaman. Untuk membangun watak perlu pendidikan yang terus menerus. (Munaldus et al, 2014: 4)

Tujuan utama CU adalah melayani kebutuhan para anggota. Sisa hasil usaha (surplus) dibagikan dalam bentuk dividen, biaya bunga simpanan, dan peningkatan pelayanan kepada anggota setelah kebutuhan dana cadangan terpenuhi (Munaldus et al, 2012: 27).

Belajar dari pengalaman krisis keuangan, credit union harus berfokus pada penguatan dua hal yaitu keberlanjutan ekonomi (economic sustainability) dan keberlanjutan sosial (social sustainability) (Munaldus et al, 2014: xx). Economic sustainability didefinisikan sebagai kemampuan lembaga keuangan

100% untuk pinjaman lalai > 12 bulan dan 35% untuk pinjaman lalai 1-12 bulan. Terakhir adalah biaya modal, mencakup biaya inflasi dan biaya yang dikeluarkan untuk memenuhi rasio modal lembaga bersih, yaitu minimal 10% dari total aset (Munaldus et al, 2014: xxi).

Social sustainability didefinisikan sebagai kemampuan individu menjadi

warga yang bertanggung jawab di masyarakat tanpa perlu bantuan sosial dari pihak lain. Credit union bertanggung jawab membangun keberlanjutan ini. Oleh sebab itu, terdapat misi ganda, yaitu misi ekonomi dan sosial (Munaldus et al, 2014: xxi). Indikator tercapainya misi ekonomi adalah lahirnya kemakmuran ganda: kekayaan lembaga (financial wealth) dan kekayaan anggota (member wealth). Kekayaan lembaga tercapai apabila rasio modal lembaga bersih

C.Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2011: 2).

Berdasarkan SAK ETAP (2013: 2.20) bahwa” Kinerja keuangan adalah

hubungan antara penghasilan dan beban dari entitas sebagaimana disajikan dalam laporan laba rugi. Laba sering digunakan sebagai ukuran kinerja atau sebagai ukuran kinerja atau sebagai dasar untuk pengukuran lain, seperti tingkat pengembalian investasi atau laba per saham. Unsur-unsur laporan keuangan yang secara langsung terkait dengan pengukuran laba adalah penghasilan dan beban.

Menurut Harmono (2009: 23), Kinerja perusahaan umumnya diukur berdasarkan penghasilan bersih (laba) atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share).

Menurut Fahmi (2011: 4), Penilaian kinerja setiap perusahaan adalah berbeda-beda karena itu tergantung kepada ruang lingkup bisnis yang dijalankannya. Terdapat lima tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu:

1. Melakukan review terhadap data laporan keuangan

Review disini dilakukan dengan tujuan agar laporan keuangan yang sudah

dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat di pertanggungjawabkan.

2. Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan. 3. Melakukan Perbandingan terhadap hasil hitungan yang telah diperoleh

Dari hasil perhitungan yang telah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya.

Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua, yaitu:

a. Time series analysis

Membandingkan secara antar waktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik.

b. Cross sectional approach

Melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

Dari hasil penggunaan metode ini diharapkan nantinya dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat tidak baik. 4. Melakukan penafsiran (interpretation) terhadap berbagai ma.alah yang

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa saja permasalahan dan kendala yang dialami.

5. Mencari dan memberikan pemecahan masalah terhadap berbagai masalah yang ditemukan.

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

Menurut Hery (2015: 29), pengukuran kinerja keuangan merupakan suatu usaha formal untuk mengevaluasi efisiensi dan efektivitas perusahaan dalam menghasilkan laba dan posisi kas tertentu. Pengukuran kinerja keuangan penting sebagai sarana atau indikator dalam rangka memperbaiki kegiatan operasional perusahaan. Pengukuran kinerja keuangan dilakukan bersamaan dengan proses analisis. Analisis kinerja keuangan merupakan suatu proses pengkajian kinerja keuangan secara kritis, yang meliputi peninjauan data keuangan, penghitungan, pengukuran, interpretasi, dan pemberian solusi terhadap masalah keuangan perusahaan pada suatu periode tertentu.

D.Laporan Keuangan

kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan dengan petunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul daripadanya.(Munawir, 2007 : 5).

Menurut Mahsun et al (2011: 115), laporan keuangan hasil dari proses akuntansi yang berisi informasi keuangan, informasi keuangan yang terdapat dalam laporan keuangan tersebut digunakan oleh pihak-pihak yang berkepentingan, baik pihak internal maupun pihak eksternal.

Laporan keuangan merupakan suatu informasi yang mengambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang suatu perusahaan (Irham Fahmi, 2011: 22). Menurut Hery (2015: 132) laporan keuangan merupakan salah satu sumber informasi yang penting bagi para pemakai laporan keuangan dalam rangka pengambilan keputusan ekonomi.

Lebih lanjut menurut Munawir (2002: 56) mengatakan “Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang

bersangkutan.” Dengan begitu laporan keuangan diharapkan akan membantu

bagi para pengguna untuk membuat keputusan ekonomi yang bersifat finansial. Menurut Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 2015:

1.3) bahwa “Tujuan laporan keuangan adalah untuk memberikan informasi

memeberikan informasi yang berguna bagi investor dan kreditor dalam pengambilan keputusan investasi dan kredit (Hery, 2015: 4).

E.Laporan Keuangan Koperasi

Laporan keuangan koperasi adalah laporan pertanggungjawaban pengurus koperasi atas hasil usaha koperasi pada suatu periode tertentu dan posisi keuangan koperasi pada akhir periode tersebut (Rudianto, 2010: 11). Menurut Sitio dan Tamba (2001: 107) Laporan keuangan koperasi selain merupakan bagian dari sistem pelaporan keuangan koperasi, juga merupakan bagian dari laporan pertanggungjawaban pengurus tentang tata kehidupan koperasi. Tujuan pelaporan keuangan koperasi menurut Sitio dan Tamba (2001: 108) adalah untuk menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya. Menurut Sitio dan Tamba (2001: 109) Karakteristik laporan keuangan pada koperasi, antara lain:

1. Laporan keuangan merupakan bagian dari pertanggung jawaban pengurus kepada para anggotanya di dalam rapat anggota tahunan (RAT).

2. Laporan keuangan biasanya meliputi neraca / laporan posisi keuangan, laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

3. Laporan keuangan yang disampaikan pada RAT harus ditandatangani oleh semua anggota pengurus koperasi (UU No.25/1992, pasal 36 ayat 1).

dab bukan anggota. SHU yang dibagikan kepada anggota harus berasal dari usaha yang diselenggarakan untuk anggota. Pada saat RAT, SHU ini diputuskan untuk dibagi sesuai dengan ketentuan yang tercantum dalam undang-undang dan anggaran dasar koperasi. Komponen pembagian SHU sesuai dengan anggaran dasar atau anggaran rumah tangga (AD/ART) koperasi yang bersangkutan (UU No.25/1992, pasal 45).

5. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi dari koperasi-koperasi.

7. Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil usaha tercermin pada perhitungan hasil usaha.

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan kewajiban anggota beserta hasil usaha dari dan untuk anggota, di samping yang berasal dari bukan anggota.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan bukan anggota, berpedoman pada perbandingan manfaat yang diterima oleh anggota dan bukan anggota.

10. Modal koperasi yang dibukukan terdiri dari: a) Simpanan-simpanan

c) Penyisihan dari hasil usahanya termasuk cadangan serta sumber-sumber lain.

11. Pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha.

12. Keanggotaan atau kepemilikan pada koperasi tidak dapat dipindahtangankan dengan dalih apapun.

Menurut UU no 25 tahun 1992 pada pasal 35, disebutkan bahwa setelah tahun buku koperasi ditutup, paling lambat 1 (satu) bulan sebelum diselenggarakan rapat anggota tahunan, pengurus menyusun laporan keuangan yang memuat sekurang-kurangnya:

1. Neraca

Menurut Munawir (2007: 13), neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada saat tertentu, tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan.

2. Perhitungan Hasil Usaha

3. Catatan atas laporan keuangan

Menurut Permen KUKM no 4 tahun 2012 (2012: 42), catatan atas laporan keuangan koperasi harus memuat pengungkapan kebijakan koperasi yang mengakibatkan perubahan perlakuan akuntansi dan pengungkapan informasi lainnya.

Dalam pedoman umum akuntansi koperasi ini, komponen laporan keuangan dilengkapi sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), yaitu:

4. Laporan perubahan ekuitas (Modal)

Menurut Permen KUKM no 4 tahun 2012 (2012: 41), laporan perubahan ekuitas bertujuan menyajikan laba/rugi koperasi untuk suatu periode, pos pendapatan, dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut.

5. Laporan arus kas

Menurut Permen KUKM no 4 tahun 2012 (2012: 39), laporan arus kas menyediakan informasi tentang perubahan uang tunai dan setara tunai dalam suatu entitas untuk periode yang dilaporkan dalam komponen yang terpisah, terdiri dari: aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

F. Analisis Laporan Keuangan

menelaah masing-masing dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

Menurut Prihadi (2010: 4), analisis laporan keuangan memerlukan bahan baku berupa laporan keuangan. Dari laporan keuangan kemudian dihitung rasio keuangan. Dengan demikian untuk melakukan analisis laporan keuangan diperlukan pengetahuan laporan keuangan yang cukup luas.

Menurut Hery (2015: 134), langkah – langkah atau prosedur dalam melakukan analisis laporan keuangan:

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu peride mapun beberapa periode.

2. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan secara cermat dengan memasukkan angka-angka yang ada dalam laporan keuangan ke dalam rumus-rumus tertentu.

3. Memberikan interpretasi terhadap perhitungan dan pengukuran yang telah dilakukan.

4. Membuat laporan hasil analisis.

5. Memberikan rekomendasi sehubungan dengan hasil analisis yang telah dilakukan.

G.Analisis Rasio Keuangan

yang ada pada laporan keuangan dalam bentuk rasio keuangan (Hery, 2015: 163). Rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan (Hery, 2015: 161).

Rasio sendiri menurut Siegel dan Shim (1999: 378) adalah hubungan antara satu jumlah dengan jumlah lainnya. Atau secara sederhana rasio disebut sebagai perbandingan jumlah, dari satu jumlah dengan jumlah lainnya itulah dilihat perbandingannya dengan harapan nantinya akan ditemukan jawaban yang selanjutnya itu dijadikan bahan kajian untuk dianalisis dan diputuskan.

Menurut Harahap (2007: 298) bahwa analisis rasio keuangan memiliki keunggulan antara lain:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score)

5. Menstandartisasi size perusahaan

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

Menurut Irham Fahmi (2011: 47) adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu:

1. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

2. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

3. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif.

4. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat digunakan untuk memperkirakan potensi resiko yang akan dihadapi dikatkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

5. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

Rasio-rasio keuangan pada dasarnya disusun dengan menggabungkan angka-angka di dalam atau antara laporan laba-rugi dan neraca. Terdapat beberapa rasio, antara lain:

1. Rasio Likuiditas

keuangannya tepat waktu berarti perusahaan tersebut dalam keadaan “likuid”

sedangkan perusahaan yang tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih, berarti perusahan tersebut dalam keadaan

“illikuid”.

Menurut Harahap (2007: 301), rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Menurut Hery (2015: 175), rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Dengan kata lain, rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo.

Rasio likuiditas dapat dihitung dengan: Current Ratio (Rasio lancar)

Current Ratio (Rasio lancar) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo (Fahmi, 2011: 121). Current Ratio adalah perbandingan antara jumlah aktiva lancar dengan hutang lancar. Current Ratio menunjukkan tingkat keamanan (margin of safety) kreditor jangka

pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Secara matematis dapat dirumuskan (Munawir, 2010: 72) :

Current Ratio = A

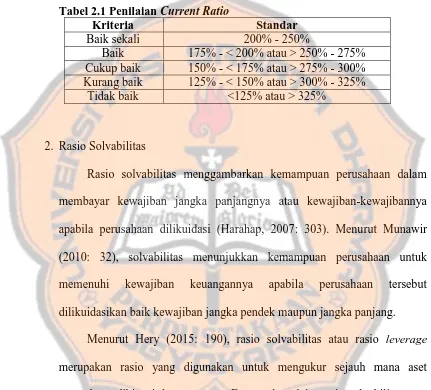

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Current Ratio sebagai berikut:

Tabel 2.1 Penilaian Current Ratio

Kriteria Standar

Baik sekali 200% - 250%

Baik 175% - < 200% atau > 250% - 275% Cukup baik 150% - < 175% atau > 275% - 300% Kurang baik 125% - < 150% atau > 300% - 325%

Tidak baik <125% atau > 325%

2. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi (Harahap, 2007: 303). Menurut Munawir (2010: 32), solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan baik kewajiban jangka pendek maupun jangka panjang.

a) Total Debt to Equity Ratio ( Ratio antara hutang dengan modal sendiri) Rasio utang terhadap modal yang digunakan untuk mengukur besarnya proporsi hutang dengan modal (Hery, 2015: 198). Merupakan perbandingan antara jumlah hutang (lancar + jangka panjang) dengan modal sendiri. Secara sistematis dapat dirumuskan (Munawir, 2010: 105):

Total Debt to Equity Ratio = H

M

X 100%

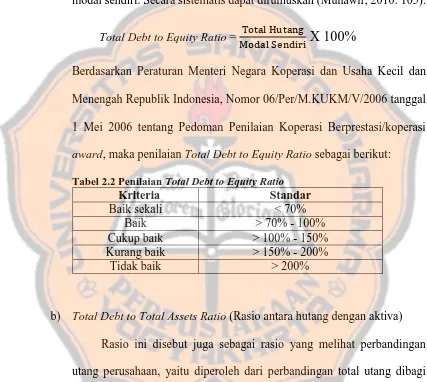

[image:43.595.84.511.230.612.2]Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Total Debt to Equity Ratio sebagai berikut:

Tabel 2.2 Penilaian Total Debt to Equity Ratio

Kriteria Standar

Baik sekali < 70%

Baik > 70% - 100%

Cukup baik > 100% - 150% Kurang baik > 150% - 200%

Tidak baik > 200%

b) Total Debt to Total Assets Ratio (Rasio antara hutang dengan aktiva) Rasio ini disebut juga sebagai rasio yang melihat perbandingan utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan aset (Fahmi, 2011: 127). Merupakan perbandingan antara jumlah hutang (lancar + jangka panjang) dengan total aktiva, secara sistematis dapat dirumuskan (Munawir, 2010: 105):

Total Debt to Total Assets Ratio = � �

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Total Debt to Total Assets Ratio sebagai berikut

Tabel 2.3 Penilaian Total Debt to Total Assets Ratio

Kriteria Standar

Baik sekali < 40%

Baik > 40% - 50%

Cukup baik > 50% - 60% Kurang baik > 60% - 80%

Tidak baik > 80%

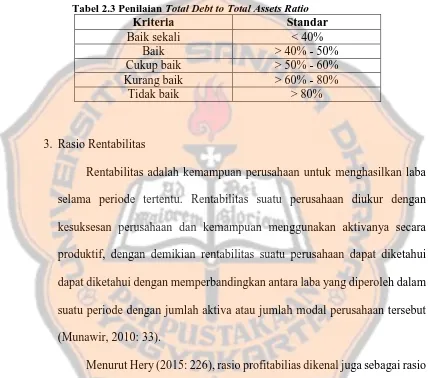

3. Rasio Rentabilitas

Rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut (Munawir, 2010: 33).

a) Rentabilitas Ekonomi

Rasio ini melihat sejauh mana investasi yang ditanamkan mampu memberikan pengembalian keuntungan sesuai yang diharapkan (Fahmi, 2011: 137). Perbandingan antara laba usaha / SHU pada koperasi dengan total aktiva (Munawir, 2010:105). Secara sistematis dapat dirumuskan (Munualdus, 2014: 275):

Rentabilitas Ekonomi = �

�

�

%

[image:45.595.86.513.223.622.2]Sesuai dengan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Rentabilitas Ekonomi sebagai berikut:

Tabel 2.4 Penilaian Rentabilitas Ekonomi

Kriteria Standar

Baik sekali ≥10%

Baik 7% - < 10%

Cukup baik 3% - < 7% Kurang baik 1% - < 3%

Tidak baik < 1%

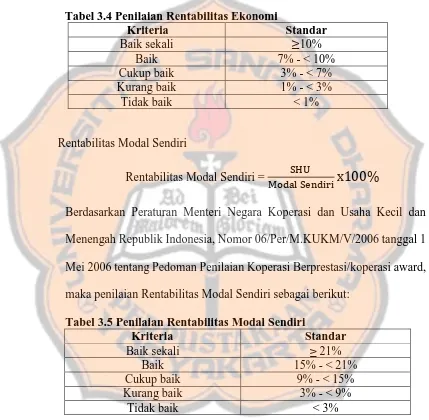

b) Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri = �

� �

�

%

[image:46.595.82.515.264.631.2]Sesuai dengan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Rentabilitas Modal Sendiri sebagai berikut:

Tabel 2.5 Penilaian Rentabilitas Modal Sendiri Kriteria Standar

Baik sekali ≥ 21%

Baik 15% - < 21% Cukup baik 9% - < 15% Kurang baik 3% - < 9%

Tidak baik < 3%

H.Analisis Trend

Trend adalah perubahan nilai variabel dari waktu ke waktu, analisis trend

bertujuan untuk mengetahui kecenderungan nilai suatu variabel dari waktu ke waktu dan menggunakan pola perubahan nilai variabel tersebut untuk meramal nilai variabel pada masa yang akan datang (Algifari, 2013: 154).

Menurut Hery (2015: 135), analisis trend merupakan teknik analisis yang digunakan untuk mengetahui tendesi keadaan keuangan dan kinerja perusahaan, apakah menunjukkan kenaikan atau penurunan.

Metode yang digunakan untuk menentukan persamaan trend adalah metode kuadrat terkecil.

Persamaan garis trend linear adalah (Algifari, 2013: 165).

′ = a + b

Dimana:

′ = nilai variabel yang akan dianalisis

a = nilai apabila sama dengan nol

b = kemiringan (slope) garis tren atau perubahan nilai x = waktu

Agar persamaan tren yang diperoleh memenuhi kriteria persamaan garis linear yang baik maka untuk menentukan nilai a dan b dapat digunakan formula: (Algifari, 2013: 168)

= ∑�

= ∑ �

dimana:

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi kasus, yaitu penelitian tentang obyek tertentu pada suatu koperasi. Kesimpulan yang ditarik dari hasil penelitian hanya berlaku pada koperasi yang dianalisis.

B.Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Koperasi “CU Dharma Hatiku” yang beralamatkan Jalan Gedongkiwo MJ I/969 RT. 53 RW. 11 Mantrijeron, Yogyakarta. Penelitian ini dilaksanakan pada bulan Februari – Maret 2016.

C.Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subjek dalam penelitian ini adalah bagian keuangan dan pimpinan Koperasi

“CU Dharma Hatiku” Yogyakarta.

2. Obyek Penelitian

Objek penelitian adalah Neraca dan Sisa Hasil Usaha (SHU) pada laporan

D.Data Penelitian

1. Gambaran umum koperasi, berkaitan dengan Sejarah Koperasi Kredit Dharma Hatiku Yogyakarta dan Struktur organisasi Koperasi “CU Dharma

Hatiku” Yogyakarta.

2. Data keuangan koperasi, berkaitan dengan Neraca Koperasi “CU Dharma

Hatiku” Yogyakarta dan Sisa Hasil Usaha Koperasi “CU Dharma Hatiku”

Yogyakarta.

E.Teknik Pengumpulan Data

Penelitian ini menggunakan beberapa teknik pengumpulan data, yaitu: 1. Wawancara

Teknik pengumpulan data dengan cara memperoleh informasi langsung dari sumbernya. Teknik ini digunakan untuk memperoleh data yang berhubungan dengan sejarah koperasi dan struktur organisasi koperasi. Wawancara

dilakukan kepada pimpinan Koperasi “CU Dharma Hatiku” Yogyakarta.

2. Dokumentasi

Teknik pengumpulan data melalui dokumen dan catatan yang berhubungan dengan neraca dan sisa hasil usaha. Teknik dokumentasi dilakukan dengan cara mengumpulkan dan memeriksa neraca dan sisa hasil usaha Koperasi

“CU Dharma Hatiku” Yogyakarta periode tahun 2011-2015.

3. Observasi

Dharna Hatiku” untuk memperoleh tambahan data yang berkaitan dengan

gambaran umum koperasi dan laporan keuangan Koperasi “CU Dharma

Hatiku” Yogyakarta.

F. Teknik Analisis Data

Untuk menjawab rumusan masalah yang pertama, dengan langkah-langkah sebagai berikut:

1. Menghitung rasio likuiditas yang meliputi: Rasio Lancar (Current Ratio)

Current Ratio = A

H

�

%

[image:50.595.87.512.197.638.2]Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Current Ratio sebagai berikut:

Tabel 3.1 Penilaian Current Ratio

2. Menghitung rasio solvabilitas yang meliputi:

Total Debt to Equity Ratio ( Ratio antara hutang dengan modal sendiri)

Total Debt to Equity Ratio = � �

� � X 100%

Kriteria Penilaian

Baik sekali 200% - 250%

Baik 175% - < 200% atau > 250% - 275% Cukup baik 150% - < 175% atau > 275% - 300% Kurang baik 125% - < 150% atau > 300% - 325%

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Total Debt to Equity Ratio sebagai berikut:

Tabel 3.2 Penilaian Total Debt to Equity Ratio

Kriteria Standar

Baik sekali < 70%

Baik > 70% - 100%

Cukup baik > 100% - 150% Kurang baik > 150% - 200%

Tidak baik > 200%

Total Debt to Total Assets Ratio (Rasio antara hutang dengan aktiva)

Total Debt to Total Assets Ratio = � �

�

X 100%

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Total Debt to Total Assets Ratio sebagai berikut:

Tabel 3.3 Penilaian Total Debt to Total Assets Ratio

Kriteria Standar

Baik sekali < 40%

Baik > 40% - 50%

Cukup baik > 50% - 60%

Kurang baik > 60% - 80%

Tidak baik > 80%

3. Menghitung rasio rentabilitas yang meliputi: Rentabilitas Ekonomi

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Rentabilitas Ekonomi sebagai berikut:

Tabel 3.4 Penilaian Rentabilitas Ekonomi

Kriteria Standar

Baik sekali ≥10%

Baik 7% - < 10%

Cukup baik 3% - < 7%

Kurang baik 1% - < 3%

Tidak baik < 1%

Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri = H

M

x

%

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/koperasi award, maka penilaian Rentabilitas Modal Sendiri sebagai berikut:

Tabel 3.5 Penilaian Rentabilitas Modal Sendiri

Kriteria Standar

Baik sekali ≥ 21%

Baik 15% - < 21%

Cukup baik 9% - < 15%

Kurang baik 3% - < 9%

Tidak baik < 3%

4. Menginterpretasikan hasil hitungan dengan menggunakan analisis trend Untuk menjawab rumusan masalah yang kedua, dengan melakukan langkah

Menginterpretasikan perkembangan kinerja keuangan berdasarkan analisis trend terhadap rasio likuditas yang meliputi current ratio, rasio solvabilitas

yang meliputi Total Debt to Equity Ratio dan Total Debt to Total Assets Ratio; dan rasio rentabilitas yang meliputi rentabilitas ekonomi dan

rentabilitas modal sendiri. Dengan persamaan. ′ = a + b

Dimana:

Y’ = nilai variabel yang akan dianalisis a = nilai Y apabila X sama dengan nol

b = kemiringan (slope) garis tren atau perubahan nilai Y x = waktu

Agar persamaan trend yang diperoleh sesuai dengan kriteria persamaan garis linear maka untuk menentukan nilai a dan b dapat digunakan formula:

= ∑�

= ∑∑

Jika b = positif (+) berarti perkembangan kinerja tersebut mengalami kenaikan, tetapi jika b = negatif (-) berarti perkembangan kinerja tersebut mengalami penurunan.

Dimana:

n = banyaknya tahun yang digunakan = nilai variabel deret berkala

BAB IV

GAMBARAN UMUM KOPERASI

A.Sejarah Koperasi

Pada hari Senin, 29 Mei 2006 didirikan sebuah lembaga keuangan paroki yang terdiri dari beberapa orang dan dipelopori oleh Pengembangan Sosial Ekonomi (PSE) Paroki Pugeran serta di bawah arahan Romo Istono, Pr. Usaha ini merupakan realisasi dari wacana untuk program habitus baru dalam bidang ekonomi untuk Keuskupan Agung Semarang.

Pada awalnya, pelayanan Koperasi “CU Dharma Hatiku” berlangsung selama 2 jam pada sore hari dengan menempati bagian belakang Wisma Rosari. Perintisan koperasi memang memerlukan ketekunan dan kesabaran, tak mengharapkan imbalan. Peralatan kantor sebagian disumbang oleh para perintis dan pengurusnya merupakan mereka yang sudah purna tugas.

CU di Indonesia dilihat dari jumlah anggota sedangkan asset yang dimiliki 4,3 M pada April 2013. Pada tanggal 5 Januari 2011 Koperasi “CU Dharma Hatiku” memperoleh Badan Hukum tingkat propinsi dengan No:3/BH/KPTS/XV/I/2011.

B.Visi dan Misi

Visi : Memberdayakan potensi ekonomi masyarakat dengan pendidikan dan kerjasama untuk mencapai kesejahteraan.

Misi : 1. Menyelenggarakan pendidikan yang berkelanjutan.

2. Mewujudkan solidaritas dan kebersamaan diantara anggota atas dasar saling percaya.

3. Menyediakan pelayanan simpan pinjam untuk meningkatkan kondisi sosial dan ekonomi masyarakat.

4. Menjadikan gerakan menabung sebagai skala prioritas dalam kehidupan ekonomi pribadi dan keluarga.

C.Struktur Organisasi

1. Badan Hukum: No. 3/BH/KPTS/XV/I/2011 2. No. NPWP: 03 290 621 6 541 000

3. Susunan Organisasi

a.Susunan Pengurus dan Pengawas Penasihat : Paulus Suprita, Pr.

Ketua : Drs. P. Ng. Suryanto Wakil Ketua : Ax. Gijatno Sadikun, SE Sekretaris : Andreas Supriyanto

Anastasia Dewi Martani Bendahara : FX. Suratidjo, BBA

M. Y. Sri Mulatjiyah, SH Pengawas : YB. Wiyanjono, SH

Ir. H. Soeripto

Drs. R. FX. Bambang Sudarmanto b. Manajemen

Bagian Pendidikan : Dra. Chr. Rini Suharsih Bagian Kredit : Antonius Suwardjono

Matheus Agung Rochmani Aji Karyawan : Stefanus Sumaryadi

Brigida Agustin Dwi Hastuti, S.Psi Lorentius Heru Rosariantoro Frederica Widya Kurnia M., S.Pd RR. Agnes Dewi Krismulyanti Hera Wulan Sari, S.Psi

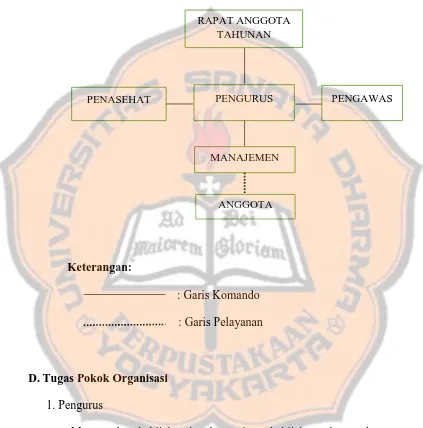

4. Bagan Kepengurusan

Gambar 4.1 Bagan Kepengurusan Koperasi “CU Dharma Hatiku”

Keterangan:

: Garis Komando : Garis Pelayanan

D.Tugas Pokok Organisasi

1. Pengurus

a. Merumuskan kebijakan jangka panjang, kebijakan tahunan dan program kerja tahunan,

b. Merencanakan pengembangan sumber daya manusia

c. Memantau kemajuan manajer dalam melaksanakan program dalam mencapai tujuan.

PENGURUS PENGAWAS

MANAJEMEN

ANGGOTA RAPAT ANGGOTA

TAHUNAN

d. Menyusun laporan pertanggung jawaban tahunan

e. Menyampaikan laporan kepada RAT tentang kemajuan dan perkembangan lembaga

f. Bekerja sama dengan manajer dalam mengembangkan lembaga g. Membuat kebijakan yang berkaitan dengan personalia

h. Memantau dan mengevaluasi semua kebijakan yang telah digariskan serta bila perlu selalu mengupdate

i. Menjaga kondisi keuangan kopdit agar selalu dalam keadaan sehat j. Merumuskan visi-misi, anggaran dasar dan anggaran rumah tangga k. Mengangkat manajer/pengelola

l. Memastikan bahwa kebijakan yang diambil adalah sehat dan tak merugikan kopdit

m.Meningkatkan citra publik kopdit n. Menyetujui pinjaman 10 juta s.d 50 juta

Pengetahuan dan persyaratan yang harus dimiliki : 1) Memahami filosofi CU

2) Mampu memahami laporan keuangan

3) Mengikuti perkembangan kopdit dan CU secara umum 2. Penasihat

a. Mengkaji keputusan-keputusan yang telah diambil Pengurus

b. Memberi masukan tetang kebijakan-kebijakan yang telah dibuat maupun yang akan dibuat oleh pengurus

3. Ketua

a. Mengarahkan, membimbing, dan mengendalikan jalannya koperasi (memimpin kopdit)

b. Menerapkan tahapan-tahapan dalam manajemen: palnning, organizing, actuating, dan controlling

c. Memimpin rapat-rapat pengurus maupun RAT

d. Mengambil kesimpulan atau memutuskan masalah-masalah yang sedang dibahas

e. Memimpin sesama pengurus dan pengelola

f. Bersama anggota pengurus yang lain menggariskan pola kebijakan umum, keuangan, serta tatakelola usaha, kesejahteraan karyawan g. Menyampaikan informasi terakhir mengenai perkembangan kopdit

kepada terkait atau yang membutuhkan h. Bertanggung jawab atas jalannya kopdit

i. Mendelegasikan tugas-tugas bila sedang berhalangan

j. Menandatangani surat-surat keputusan dan laporan keuangan

k. Mewakili kopdit dalam masalah hukum, hubungan dengan dinas, serta kegiatan lainnya

l. Meminta laporan kepada manajer mengenai kondisi terakhir kopdit m.Menandatangani daftar aggota, daftar pengurus, buku-buku anggota,

maupun surat-surat

4. Wakil Ketua

a. Melaksanakan tanggung jawab ketua bila yang bersangkutan sedang berhalangan

b. Bertanggung jawab atas pelaksanaan pendidikan serta materi pendidikan c. Bertanggung jawab atas manajemen edukasi baik untuk pengurus, pengawas, karyawan maupun untuk anggota bekerjasama dengan bagian pendidikan

d. Menyampaikan sosialisasi kepada masyarakat dan kelompok-kelompok yang berminat

e. Membantu pengurus dalam penyusunan pola-pola kebijakan

f. Menyediakan buku-buku literatur atau buku-buku yang berkaitan dengan koperasi dan CU

5. Sekretaris

a. Menyimpan dan mengarsip daftar anggota, daftar pengurus dan pengawas, keputusan-keputusan rapat, serta peraturan-peraturan yang pernah dibuat

b. Mengarsip surat-surat masuk dan keluar c. Menyusun agenda rapat-rapat

d. Bertanggung jawab atas administrasi umum

e. Ikut menandatangani surat-surat dan dokumen bila perlu

f. Bersama bagian lain membuat laporan dan mengirim ke instansi lain atau ke dinas

h. Merapikan semua kebijakan yang sudah diputuskan pengurus 6. Bendahara

a. Bertanggung jawab atas semua kekayaan dan keuangan kopdit

b. Menerima dan mengeluarkan uang seijin ketua dengan pembukuan yang jelas

c. Menyimpan surat-surat berharga dan agunan dari peminjam

d. Bersama ketua menandatangani dokumen yang menyangkut keuangan e. Menyiapkan laporan bulanan dan tahunan yang menyangkut keuangan

(Neraca, Laporan laba rugi, menghitung premi anggota, dsb)

f. Melaporkan kondisi keuangan secara berkala kepada pengurus dan kepada lembaga lain yang terkait

g. Mengirim uang dan data pendukung ke Puskopdit dan Inkopdit h. Mengendalikan struktur keuangan untuk menjaga likuiditas i. Merencanakan program keuangan untuk semua jenis transaksi j. Menyimpan dan merawat semua arsip yang menyangkut keuangan k. Menyediakan tanda terima tunai untuk semua jenis transaksi l. Mengisi kartu simpan pinjam anggota dan mengarsipkannya m.Membuat rencana kerja keperluan kantor

n. Mengurus semua klaim Daperma, Dansos, dan Dankes o. Mengurus pembayaran premi anggota ke Inkopdit

p. Menghitung dan membayar iuran BPJS Ketenagakerjaan dan kesehatan q. Menghitung pajak

7. Pengawas

a. Sekurang-kurangnya 3 bulan sekali melakukan pemeriksaan menyangkut pembukuan uang tunai dan kearsipan

b. Menelaah data, menilai atas hasil penelahaan, dan member rekomendasi perbaikan

c. Berinisiatif untuk mengadakan Rapat Anggota bila perlu (luar biasa) d. Selambat-lambatnya dua minggu setelah tutup buku mengadakan

pemeriksaan

e. Menyusun laporan tertulis yang akan disampaikan kepada Rapat Anggota

f. Memeriksa dokumen peminjaman untuk melihat apakah pencairan kredit sudah sesuai dengan kebijakan

g. Ketua pengawas memimpin rapat-rapat pengawas

h. Sekertaris membuat notulen dan menyimpannya untuk bahan laporan i. Anggota yang lain membantu pelaksanaan pengawasan

j. Pengawas berhak mendapat informasi dari pengurus/manajer

k. Pengawas merahasiakan hasil pengawasan kepada pihak ketiga bila dirasa perlu

l. Menyetujui pinjaman kemitraan di atas 50 juta 8. Panitia kredit dan petugas lapangan

b. Bertanggung jawab atas manajemen perkreditan, termasuk menyiapkan semua perlengkapan pelayanan kredit

c. Menerima pengajuan kredit dan sebagai konsultan anggota dalam bidang penggunaan pinjaman dan usahanya

d. Menganalisis kredit untuk memutuskan kelayakan pinjaman

e. Bekerjasama dengan Ketua dan Keuangan untuk memastikan kelayakan dan tersedianya uang

f. Menyiapkan surat-surat: Surat Permohonan Pinjam, Surat Perjanjian Peminjaman, Data Calon, dan Surat Pernyataan Kesanggupan mengangsur

g. Melakukan survey ke lapangan

h. Menyetujui atau menolak pinjaman, dalam hal ini bekerjasama dengan ketua dan keuangan

i. Mendata para peminjam

j. Menagih ke anggota yang ternyata belum/tidak menepati kesanggupan angsuran

k. Membuat surat peringatan kepada para penunggak

l. Menandatangani surat-surat perjanjian yang berkaitan dengan peminjaman

m. Membukukan angsuran untuk bahan pembuatan laporan

n. Memonitor simpanan saham, simpanan wajib, dan simpanan kapitalisasi o. Membuat laporan kredit pada akhir bulan

9. Panitia Pendidikan

a. Bertanggung jawab atas pendidikan, pelatihan baik untuk anggota maupun untuk pengurus dan manajemen

b. Memberi penyuluhan kepada calon anggota

c. Menyediakan buku-buku, referensi, majalah bagi pengembangan sumber daya manusia

d. Memberi penerangan, sosialisasi dengan membuat brosur

e. Sosialisasi keberadaan CUDH kepada masyarakat dengan berbagai cara f. Berpartisipasi aktif untuk penambahan jumlah anggota

g. Membuat job-description bekerjasama dengan pengurus lainnya 10. Manajer

a. Melaksanakan program sesuai yang digariskan pengurus

b. Bertanggung jawab atas operasional sehari-hari yang berkaitan langsung dengan anggota atau calon anggota

c. Manajer bekerja penuh untuk kemajuan dan pengembangan koperasi d. Mengkoordinasi semua pekerjaan yang dilakukan oleh karyawan e. Membagi tugas dengan jelas kepada masing-masing karyawan

f. Mengembangkan kemampuan diri untuk selalu menyelaraskan diri dengan perkembangan kopdit

g. Bertindak untuk dan atas nama pengurus dalam melaksanakan tugas-tugas

h. Menetapkan pedoman pelaksanaan kerja (SOP)

j. Bertanggungjawab atas keamanan keuangan/kas koperasi k. Bertanggung jawab atas operasional keuangan

l. Menyampaikan laporan tentang relialisasi rencana kerja dan anggaran m. Memiliki hak untuk mengangkat staf atau karyawan sesuai dengan

kebutuhan dengan persetujuan pengurus

n. Memberi persetujuan pengajuan pinjaman sampai batas tertentu ( 10 juta)

o. Memelihara, merawat dan mendayagunakan inventarisasi p. Bertanggungjawab pengeluaran uang untuk kepentingan sosial q. Bertanggung jawab atas pembelian dan pengelolaan fasilitas

r. Bertanggung jawab atas manajemen inventaris termasuk penyusutan 11. Staf Manajemen

a. Costumer Service :

1) Memberi informasi tentang cara-cara atau prosedur untuk menjadi anggota

2) Memberi informasi awal mengenai prosedur peminjaman

3) Menyampaikan hal-hal yang berkaitan produk-produk simpanan dan pinjaman

4) Menyiapkan buku-buku anggota, simpanan, dan pinjaman

5) Mencatat transaksi penerimaan dan pengeluaran pada slip SUM dan SUK

7) Memonitor simpanan dan pinjaman anggota 8) Memasukkan data anggota ke buku induk anggota 9) Menerima berkas pengajuan klaim Dankes

10)Merekap bonus mencari anggota baru di akhir bulan 11)Mengisi kartu-kartu simpan pinjam, kartu non-saham b. Sekretaris

1) Memproses keanggotaan dan member nomer anggota

2) Membantu memantau pinjaman yang sudah jatuh tempo, nunggak dan macet

3) Menyiapkan surat-surat yang berkaitan dengan anggota, surat keluar yang berkaitan dengan kopdit baik tugas dari manajer maupun keuangan

4) Merekap hasil pembayaran dan pengeluaran tiap hari 5) Membuat table angsuran pinjaman

6) Menyiapkan laporan bulanan yang akan dikirim ke dinas, puskopdit 7) Memasukkan data transaksi ke komputer

c. Keuangan

1) Mengambil uang dari brankas untuk keperluan sehari-hari

2) Menghitung dan mengembalikan kas kecil dan menyimpannya kembali

3) Menghitung kas buku dank as tutup

6) Mengeluarkan pinjaman kepada anggota yang pinjam 7) Mengeluarkan uang kelaur untuk berbagai keperluan d. Pelayanan umum

1) Membantu bendahara mencari data bunga dan saldo ke lembaga-lembaga keuangan lain

2) Mengirim dokumen ke Jastra dan Inkopdit

3) Mengirim laporan keuangan ke dinas, puskopdit dan inkopdit 4) Sektor dan ambil uang ke ata dari puskopdit dan dharma bakti

E.Persyaratan Keanggotaan Koperasi

Persyaratan menjadi anggota dan keanggotaan: 1. Anggota Biasa

Persyaratan umum untuk menjadi anggota biasa adalah bahwa yang bersangkutan adalah Warga Negara Indonesia, memiliki kemampuan penuh untuk melakukan tindakan hukum, bertempat tinggal dan ber KTP di dalam wilayah Daerah Istimewa Yogyakarta. Sedangkan persyaratan khusus: a. Mengisi Formulir yang disediakan dengan lampiri fotocopy dan C1. b. Datang sendiri ke kantor untuk tandatangan dibuku anggota (sehat

jasmani dan rohani).

c. Membayar uang pangkal Rp 20.000,-

d. Membayar Simpanan Pokok (SP) Rp 50.000,- dibayar sekali saja selama menjadi anggota.

f. Membayar Simpanan Kapitalisasi (SK) minimal Rp 10.000,-

g. Membayar Dana Sosial (DANSOS) Rp 100.000,- di tahun pertama dan selanjutnya Rp 40.000,- per tahun.

h. Membayar Dana Pengembangan Rp 30.000,- per tahun. i. Membayar Dana Kesehatan Rp 30.000,- per tahun.

j. Simpanan Pokok, Simpanan Wajib, Simpanan Kapitalisasi tidak bisa diambil selama masih menjadi anggota.

k. Anggota yang sudah keluar atau dikeluarkan dari keanggotaan tidak dapat masuk lagi menjadi anggota.

l. Jasa bagi yang memasukkan anggota baru sebesar Rp 10.000,-

m.Keikutsertaan RAT tutup buku 2016