2014-2016)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Brigita Dinda Utari

132114181

PROGRAM STUDI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, RENTABILITAS DAN AKTIVITAS SEBAGAI ALAT UKUR KINERJA KEUANGAN

(Studi Kasus pada Koperasi Credit Union Keling Kumang di Sintang, Kalimantan Barat Periode 2014-2016)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Brigita Dinda Utari

132114181

PROGRAM STUDI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN MOTTO PERSEMBAHAN

ဣ

Jangan menyerah atas impianmu, impian mmeberimu

tujuan hidup. Ingatlah, sukses bukan kunci kebahagiaan,

kebahagiaanlah kunci sukses

ဤ

.

Tuhan akan mengangkat engkau menjadi kepala dan

bukan menjadi ekor, engkau kan tetap naik dan bukan

turun, apabila engkau mendengarkan perintah Tuhan,

Allahmu, yang ku sampaikan hari ini kau lakukan

dengan setia.

( Ulangan 28:13)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria

Bapakku Jhoni Sion dan Ibuku Theresia Bita

Kakakku Restyani Libri Oktavia

vii

KATA PENGANTAR

Puji syukur panjatkan kepada Tuhan yang Maha Esa atas segala limpahan berkat dan rahmatNya kepada kita semua. Serta atas petunjuk dan bimbinganNya

sehingga dapat menyelesaikan skripsi dengan judul “Analisis Rasio Likuiditas,

Rasio Solvabilitas, Rasio Rentabilitas dan Rasio Aktivitas Sebagai Alat Ukur Kinerja Keuangan di Koperasi Credit Union Keling Kumang di Sintang, Kalimantan Barat Periode 2014-2016”. Penulis skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta, selain itu diharapkan dapat bermanfaat bagi semua pihak.

Banyak pihak yang telah memberikan perhatian dan bantuan kepada penulis dalam menyelesaikan skripsi ini, sehingga pada kesempatan ini penulis hendak menyampaikan ungkapan terima kasih kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. M. Trisnawati Rahayu, SE., M.Si., Ak., QIA., CA selaku Dosen Pembimbing yang dengan sabar membimbing dan bersedia meluangkan waktu, tenaga, saran, koreksi, sumbangan pemikiran, dan nasihat-nasihat dalam membimbing penulis sehingga skripsi ini bisa selesai.

3. Segenap dosen dan seluruh staf sekretariat Program Studi Akuntansi atas segala informasi dan pelayanan yang diberikan.

4. Pengurus, Pengawas, CEO dan Seluruh jajaran staf dan karyawan Koperasi Credit Union Keling Kumang yang telah mendukung pelaksanaan penelitian.

5. Perpustakaan Universitas Sanata Dharma atas koleksi buku-bukunya selama penyusunan skripsi.

6. Bapak dan ibu tercinta yang selalu peduli pada pendidikan saya. Terima kasih telah memberikan semangat, dorongan, doa yang selalu kalian sertakan untukku dari awal kuliah hingga saat ini aku bisa menyelesaikan skripsi.

7. Romo Yohanes Pranoto yang selalu mendukung dan mendoakan sehingga saya bisa menyelesaikan skripsi ini.

8. Teman-teman seperjuangaan MPAT dan semua teman-teman Akuntansi angkatan 2013.

9. Teman-teman “WMG” tercinta, terimakasih telah mewarnai hari-hariku. 10. Sahabat terbaikku Oktaviana Dwisari Steptapusma yang telah sama-sama

ix

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

F. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Koperasi ... 8

B. Credit Union ... 11

C. Koperasi dan Credit Union ... 12

D. Laporan Keuangan... 13

E. Laporan Keuangan Koperasi ... 16

F. Analisis Laporan Keuangan ... 18

G. Analisis Kinerja Keuangan ... 20

H. Analisis Rasio Keuangan ... 23

I. Analisis Trend ... 35

BAB III METODE PENELITIAN... 38

A. Jenis Penelitian ... 38

B. Waktu dan Tempat Penelitian ... 38

C. Subjek dan Objek Penelitian ... 39

D. Data Penelitian... 39

E. Cara Pengumpulan Data ... 40

F. Populasi dan Sampel... 40

G. Variabel Penelitian ... 41

H. Model Penelitian ... 42

I. Teknik Analisis Data ... 43

BAB IV GAMBARAN UMUM KOPERASI ... 54

A. Sejarah Koperasi ... 54

x

C. Keanggotaan Credit Union Keling Kumang ... 59

D. Produk Simpanan Anggota ... 60

E. Produk Pinjaman (Kredit) ... 61

F. Produk Sosial (Solidaritas) ... 61

BAB V ANALISIS DATA DAN PEMBAHASAN ... 62

A. Analisis Data ... 62

B. Pembahasan Hasil Analisis... 84

BAB VI PENUTUP ... 101

A. Kesimpulan ... 101

B. Keterbatasan Penelitian ... 101

C. Saran ... 102

DAFTAR PUSTAKA ... 103

xi

DAFTAR TABEL

Halaman

Tabel 2.1 Penilaian Current ratio... 27

Tabel 2.2 Penilaian Total Debt To Equity Ratio ... 29

Tabel 2.3 Penilaian Total Debt To Asset Ratio ... 30

Tabel 2.4 Penilaian Rentabilitas Ekonomi ... 31

Tabel 2.5 Penilaian Rentabilitas Modal Sendiri ... 33

Tabel 2.6 Penilaian Perputaran Aktiva ... 35

Tabel 3.1 Penilaian Current Ratio ... 45

Tabel 3.2 Penilaian Total Debt To Equity Ratio ... 46

Tabel 3.3 Penilaian Total Debt To Asset Ratio ... 47

Tabel 3.4 Penilaian Rentabilitas Ekonomi ... 48

Tabel 3.5 Penilaian Rentabilitas Modal Sendiri ... 49

Tabel 3.6 Penilaian Perputaran Aktiva ... 51

Tabel 5.1 Perhitungan Current ratio ... 64

Tabel 5.2 Perhitungan Total Debt To Equity Ratio ... 66

Tabel 5.3 Perhitungan Total Debt To Asset Ratio ... 68

Tabel 5.4 Perhitungan Rentabilitas Ekonomi ... 70

Tabel 5.5 Perhitungan Rentabilitas Modal Sendiri ... 72

Tabel 5.6 Perhitungan Perputaran Aktiva ... 74

Tabel 5.7 Perhitungan Trend Current Ratio ... 76

Tabel 5.8 Perhitungan Trend Total Debt To Equity Ratio ... 77

Tabel 5.9 Perhitungan Trend Total Debt To Asset Ratio ... 79

Tabel 5.10 Perhitungan Trend Rentabilitas Ekonomi ... 80

Tabel 5.11 Perhitungan Trend Rentabilitas Modal Sendiri ... 82

xii

DAFTAR GAMBAR

Halaman

Gambar 3.1 Kerangka Konseptual Pemikiran ... 43

Gambar 5.1 Grafik Trend Current Ratio... 77

Gambar 5.2 Grafik Trend Total Debt to Equity Ratio ... 78

Gambar 5.3Grafik Trend Total Debt to Total Assets Ratio ... 80

Gambar 5.4 Grafik Trend Rentabilitas Ekonomi ... 81

Gambar 5.5 Grafik Trend Rentabilitas Modal Sendiri ... 83

xiii ABSTRAK

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, RENTABILITAS DAN AKTIVITAS SEBAGAI ALAT UKUR KINERJA KEUANGAN (Studi Kasus pada Koperasi Credit Union Keling Kumang di Sintang,

Kalimantan Barat Periode 2014-2016)

Tujuan penelitian ini untuk mengetahui kinerja keuangan koperasi yang dihitung berdasarkan rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitaspada tahun 2014-2016 yang diintrepretasikan melalui garis trend dari tahun 2014-2016 untuk melihat kenaikan atau penurunan kinerja keuangan koperasi.

Subjek dalam penelitian ini adalah staff bagian keuangan Koperasi Credit Union Keling Kumang. Objek penelitian adalah Neraca dan Laporan Sisa Hasil Usaha pada laporan keuangan koperasi. Teknik pengumpulan data dalam penelitian adalah dokumentasi.

Hasil penelitian menunjukkan rasio likuiditas tahun 2014-2016 diukur menggunakan Current Ratio, pada tahun 2014, 2015, 2016 mendapatkan hasil tidak baik dan grafik trend Current Ratiomengalami penurunan.

Rasio solvabilitas tahun 2014-2016 yang diukur dengan menggunakan Total Debt to Equity Ratio dan Total Debt Assets Ratio keduanya mendapatkan hasil tidak baik dan grafik trend keduanya mengalami penurunan.

Rasio Rentabilitas tahun 2014-2016 diukur menggunakan Rentabilitas Ekonomi Rentabilitas Modal Sendiri keduanya mendapatkan hasil tidak baik tetapi grafik trend Rentabilitas Ekonomi mengalami peningkatan sedangkan grafik trend Rentabilitas Modal Sendiri mengalami penurunan. Rasio aktivitas tahun 2014-2016 yang tercermin dalam rasio perputaran aset mendapatkan hasil tidak baik.

xiv ABSTRACT

LIQUIDITY RATIO ANALYSIS, SOLVENCY, PROFITABILITY AND ACTIVITY AS A FINANCIAL PERFORMANCE MEASUREMENT (Case Study on Credit Union Cooperative Keling Kumang in Sintang, West

Kalimantan Period 2014-2016) cooperatives which is calculated based on liquidity ratios, solvency ratios, profitability ratios and activity ratios in 2014-2016 as interpreted through the trend line from 2014-2016 to see the increase or decrease of financial performance of cooperatives.

Subjects in this research were financial staff of Credit Union Cooperative Keling Kumang. The object of research was Balance Sheet and Report of Business Result on cooperative’s financial report. Technique of collecting data in this research is documentation.

The result of the research shows that the liquidity ratio of 2014-2016 as measured using Current Ratio in 2014, 2015, 2016 were getting bad result shown by the decreasing trend graph of Current Ratio.

The solvency ratio of 2014-2016 as measured by Total Debt to Equity Ratio and Total Debt Assets Ratio both got unfavorable result and the trend graph decreased.

The profitability ratio of 2014-2016 as measured using Rentability Economic Rentability of Own Capital both got not good result but the trend graph of Economic Rentability was increasing while the trend of Rentability of Own Capital was decreasing. The activity ratio of 2014-2016, which was reflected in the asset turnover ratio, was not good.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi merupakan salah satu penggerak roda perekonomian di Indonesia yang berdasarkan asas kekeluargaan dengan tujuan untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur dari segi ekonomi, baik bagi anggota maupun masyarakat disekitarnya.

Peran koperasi dalam perwujudan ekonomi masyarakat tersebut salah satunya melakukan usaha dan kegiatan pemenuhan kebutuhan bersama dari para anggota. Keadaan Koperasi Credit Union Keling Kumang yang masih belum mampu bersaing dengan koperasi lain mampu memotivasi manajer suatu koperasi untuk lebih meningkatkan kinerja koperasinya.

Dalam penelitian ini, peneliti tertarik untuk meneliti Koperasi Credit Union Keling Kumang karena koperasi ini termasuk salah satu koperasi yang cukup besar di Kabupaten Sintang dan penting sekali untuk mengetahui apakah kinerja keuangannya baik atau tidak, serta diharapkan penelitian ini berguna bagi koperasi dalam pengambilan keputusan diperiode selanjutnya.

dengan baik sesuai dengan tujuan yang ditetapkan. Untuk mengetahui kinerja keuangan koperasi melalui analisis rasio keuangan, karena rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini dapat dinilai secara cepat hubungan antar pos dan dapat dibandingkan dengan rasio lain. Adapun rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas.

Melalui analisis rasio koperasi dapat mengetahui kinerja keuangan, menilai kinerja keuangan, membantu koperasi dalam pengambilan keputusan-keputusan untuk periode selanjutnya, merencanakan dan mengatur segala kebutuhan koperasi, mengukur kekuatan dan kelemahan dalam mencapai dan meningkatkan apa yang dicita-citakan koperasi serta sebagai alat untuk memprediksi kebangrutan koperasi. Meningkatkan kinerja koperasi, maka koperasi dapat semakin kuat dalam menghadapi persaingan. Apabila koperasi tidak dinilai kinerjanya maka akan berdampak pada kebangkrutan koperasi ditahun yang akan datang .

Dalam penelitian ini informasi yang dibutuhkan oleh para pemakai laporan keuangan diantaranya meliputi rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas.

kemampuan koperasi dalam menghasilkan laba. Rasio aktivitas digunakan untuk mengukur efektifitas koperasi dalam menggunakan aset yang dimilikinya, termasuk untuk mengukur tingkat efisiensi koperasi dalam memanfaatkan sumber daya yang ada.

Rumusan Masalah

1. Bagaimana kinerja keuangan Koperasi Credit Union Keling Kumang berdasarkan analisis rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas pada periode tahun 2014-2016?

2. Bagaimana perkembangan kinerja keuangan Koperasi Credit Union Keling Kumang berdasarkan analisis rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas pada periode tahun 2014-2016?

Batasan Masalah

1. Kinerja keuangan Koperasi Credit Union Keling Kumang dinilai dengan menggunakan laporan keuangan Neraca dan Sisa Hasil Usaha (SHU) periode tahun 2014-2016.

2. Rasio yang digunakan rasio likuiditas (current ratio), rasio solvabilitas (total debt to equity ratio dan total debt to asset ratio), rasio rentabilitas (rentabilitas ekonomi dan rentabilitas modal sendiri) dan rasio aktivitas (perputaran aktiva) Koperasi Credit Union Keling Kumang periode tahun 2014-2016.

Tujuan Penelitian

1. Mengetahui tingkat kinerja keuangan Koperasi Credit Union Keling Kumang berdasarkan analisis rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas pada periode tahun 2014-2016

2. Mengetahui perkembangan kinerja keuangan Koperasi Credit Union Keling Kumang berdasarkan analisis rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas pada periode tahun 2014-2016

Manfaat Penelitian

1. Bagi Koperasi Credit Union Keling Kumang

Hasil analisis data Koperasi Credit Union Keling Kumang diharapkan dapat memberikan masukan bagi pemilik sebagai bahan evaluasi mengenai kinerja keuangan koperasi credit, sehingga dapat dijadikan dasar pertimbangan yang digunakan untuk mengambil keputusan demi kemajuan Koperasi Credit Union Keling Kumang dimasa yang akan datang.

2. Bagi Universitas Sanata Dharma

3. Bagi Peneliti

Penelitian ini dapat menambah pengalaman dan pengetahuan mengenai dunia nyata perusahaan serta untuk menerapkan ilmu yang telah diperoleh dibangku kuliah.

Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. BAB II : LANDASAN TEORI

Bab ini menguraikan tinjauan teori yang akan mendasari pembentukan hipotesis dan dasar pembahasan penelitian.

BAB III : METODE PENELITIAN

Bab ini menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisis data.

BAB IV : GAMBARAN UMUM KOPERASI

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisikan data yang diperoleh dan diolah dalam penelitian dengan menggunakan metode yang ada serta berisikan pembahasan dari hasil pengolahan data yang diperoleh.

BAB VI : PENUTUP

BAB II

KAJIAN PUSTAKA

A. Koperasi

1. Pengertian Koperasi

Menurut Undang-Undang Nomor 17 Tahun 2012 pada pasal 1, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.

Menurut Undang-Undang Nomor 25 tahun 1992 pada pasal 1, Koperasi adalah usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat berdasar atas asas kekeluargaan. Pada Undang-Undang Nomor 25 tahun 1992 pada pasal 2, bahwa koperasi berlandaskan pancasila dan Undang-Undng Dasar Negara Republik Indonesia tahun 1945 atas asas kekeluargaan.

2. Tujuan Koperasi

Menurut Undang-Undang Nomor 25 tahun 1992 pada pasal 3, bahwa koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian Nasional dalam rangka mewujudkan masyarakat

yang maju, adil, makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

3. Fungsi Koperasi

Pada Pasal 4 Undang-Undang Nomor 25 tahun 1992, dalam pembangunan ekonomi bangsa indonesia, koperasi mempunyai kedudukan dan fungsi yang penting demi tercapainya kesejahteraan bagi seluruh rakyat Indonesia. Fungsi (peranan dan tugas) koperasi Indonesia sebagai berikut:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejateraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

4. Jenis-jenis Koperasi

Menurut Widiyanti dan Sunindhia (2003:49-62) dalam garis besarnya sekian banyak jenis Koperasi tersebut dapat dibagi menjadi 5 golongan, yaitu:

a. Koperasi Konsumsi

Barang konsumsi ialah barang yang diperlukan setiap hari, misalnya: barang-barang pangan seperti beras, gula, garam, dan minyak kelapa. Barang-barang sandang seperti kain batik, tekstil, dan barang pembantu keperluan sehari-hari seperti: sabun, minyak tanah.

Tujuan koperasi konsumsi ialah agar anggota-anggotanya dapat membeli barang-barang konsumsi dengan kualitas yang baik dan harga yang layak.

b. Koperasi Kredit atau Koperasi Simpan Pinjam

Koperasi Kredit didirikan untuk memberikan kesempatan kepada anggota-anggotanya memperoleh pinjaman dengan mudah dan dengan ongkos (atau bunga) yang ringan.

c. Koperasi Produksi

d. Koperasi Jasa

Koperasi Jasa yaitu koperasi yang berusaha dibidang penyediaan jasa tertentu bagi para anggota mapupun masyarakat umum.

e. Koperasi Serba Usaha/Koperasi Unit Desa(KUD)

Dalam rangka meningkatkan produksi dan kehidupan rakyat didaerah pedesaan, pemerintah menganjurkan pembentukan Koperasi-koperasi Unit Desa (KUD).Koperasi Unit Desa (KUD) itu meliputi satu atau beberapa desa saja,tetapi diharapkan agar dapat meliputi semua desa didalam satu kecamatan.

B. Credit Union

Berawal pada abad ke 19 dimana terjadi krisis keuangan, lalu muncullah gagasan mengenai koperasi yang diberi nama Credit Union. Credit berasal dari bahasa latin yaitu credere yang artinya “saling

percaya” sedangkan union artinya “kumpulan”. Jadi Credit Union berarti

“kumpulan orang-orang yang saling percaya” (Munaldus et al, 2014:4).

Menurut Munaldus et al (2012:2), “Credit Union adalah koperasi

keuangan yang dijalankan secara demokratis dan profit sharing (bagi hasil), menawarkan berbagai produk simpanan dan pinjaman berbunga

rendah kepada para anggotanya”.

Muncullah 3 prinsip utama Credit Union, yaitu:

1. Asas swadaya artinya tabungan hanya berasal dari anggota.

3. Asas pendidikan artinya membangun watak adalah yang utama. Hanya mereka yang berwatak baik yang boleh menjadi anggotaa dan mendapatkan pinjaman. Untuk membangun watak perlu pendidikan yang terus menerus.

(Munaldus et al 2014:4)

Menurut Munaldus et al (2012:27), “Tujuan utama CU adalah melayani kebutuhan para anggota. Sisa hasil usaha (surplus) dibagikan dalam bentuk dividen, biaya bunga simpanan, dan peningkatan pelayanan kepada anggota setelah kebutuhan dana cadangan

terpenuhi”.

C. Credit Union dan Koperasi

Menurut Credit Union Counselling Office (1993:4), Credit Union adalah Koperasi. Nama lengkap Credit Union sebenarnya adalah Koperasi Credit Union. Sekaligus menyatakan baik corak maupun kekhususannya secara jelas. Coraknya adalah perkoperasian karena suatu perusahaan yang dibentuk oleh angggota secara sukarela dengan modal mereka sendiri, dengan pengurus yang dipilih oleh anggota sendiri, dengan hak dan kewajiban anggota yang sama. Tujuan untuk melayani kepentingan dan kebutuhan anggota dan pembagian keuntungan disesuaikan dengan jasa-jasa masing-masing anggota.

pinjam yang dilakukan dengan carapraktis, menarik serta menguntungkan. Sedangkan menyangkut persyaratan-persyaratannyapun, Credit Union memenuhi dan selalu menekankan ketiga persyaratan koperasi didalam segala kegiatan usahanya, yaitu:

1. Modal kerja seluruhnya diperoleh dari anggota-anggota koperasi sendiri.

2. Usahanya dilakukan untuk melayani kebutuhan anggota-anggota dan buka semata-mata mencari keuntungan.

3. Adanya pendidikan dan penerangan yang intensip untuk meningkatkan partisipasi anggota sebanyak mungkin.

D. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Hery (2015:3), “Laporan keuangan (financial statement) merupakan produk akhir dari serangkaian proses pencatatan dan penghtisaran data transaksi bisnis”.

Menurut Fahmi (2011:2), “laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut”.

2. Tujuan laporan keuangan

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Agar laporan keuangan menjadi lebih bermakna, laporan keuangan tersebut harus dapat dipahami dan dimengerti oleh pengguna sehingga perlu dilakukan analisis laporan keuangan.

Menurut Standar Akuntansi Keuangan (Ikatan Akuntan

Indonesia, 1994) dalam Fahmi (2011:6), bahwa “Tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi”.

Menurut Farid Harianto dan Siswanto Sudomo dalam Fahmi

(2011:6), mengatakan tujuan laporan keuangan “agar pembuat

keputusan tidak menderita kerugian atau paling tidak mampu menghindarikan kerugian yang lebih besar, semua keputusan harus didasarkan pada informasi yang lengkap, reliable, valid, dan penting”. 3. Komponen laporan keuangan

a. Neraca

untuk memberikan informasi mengenai sumber daya ekonomi, kewajiban, dan modal sendiri dari suatu entitas perusahaan. Neraca menampilkan sumber daya ekonomis (aset), kewajiban ekonomis (utang), modal saham, dan hubungan antar item tertentu (Mamduh 2009:50)

Persamaan neraca bisa ditunjukkan sebagai berikut :

b. Laporan Laba-Rugi

Menurut Hery (2015:34), “Laporan laba-rugi (income statement) adalah laporan yang menyajikan ukuran keberhasilan operasi perusahaan selama periode waktu tertentu”.

Laporan laba-rugi meringkas hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Laporan ini sering dipandang sebagai laporan akuntansi yang paling penting dalam laporan tahunan. Kegiatan perusahaan selama periode tertentu mencakup aktivitas rutin atau operasional, disamping aktivitas-aktivitas yang sifatnya tidak rutin dan jarang muncul (Mamduh 2009:55).

c. Laporan Aliran Kas

Tujuan pokok laporan arus kas adalah untuk memberikan informasi mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu. Tujuan kedua laporan arus kas adalah untuk memberikan informasi mengenai efek kas dari kegiatan

investasi, pendanaan, dan operasi perusahaan selama periode tertentu. Salah satu tujuan pelaporan keuangan adalah untuk memberikan informasi mengenai aliran dana perusahaan (Mamduh 2009:55).

Menurut Hery (2015:203), “Laporan arus kas digunakan oleh manajemen untuk mengevaluasi kagiatan operasional yang telah berlangsung, dan merencanakan aktivitas investasi dan pembiayaan dimasa yang akan datang”.

E. Laporan Keuangan Koperasi

Menurut Sitio dan Tamba (2001:107) laporan keuangan koperasi selain merupakan bagian dari sistem pelaporan keuangan koperasi, juga merupakan bagian dari laporan pertanggungjawaban pengurus tentang tata kehidupan koperasi. Tujuan pelaporan keuangan koperasi menurut Sitio dan Tamba (2001:108) adalah untuk menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya.

Menurut Sitio dan tamba (2001:109) Karakteristik laporan keuangan pada koperasi, antara lain:

2. Laporan keuangan biasanya meliputi neraca / laporan posisi keuangan, laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

3. Laporan keuangan yang disampaikan pada RAT harus ditandatangani oleh semua anggota pengurus koperasi (UU No.25/1992, pasal 36 ayat 1).

4. Laporan laba rugi menyajikan hasil akhir yang disebut sisa hasil usaha (SHU). SHU koperasi dapat berasal dari usaha yang diselenggarakan untuk anggota dan bukan anggota. SHU yang dibagikan kepada anggota harus berasal dari usaha yang diselenggarakan untuk anggota. Pada saat RAT, SHU ini diputuskan untuk dibagi sesuai dengan ketentuan yang tercantum dalam undang-undang dan anggaran dasar koperasi. Komponen pembagian SHU sesuai dengan anggaran dasar atau anggaran rumah tangga (AD/ART) koperasi yang bersangkutan (UU No.25/1992, pasal 45). 5. SHU yang berasal dari transaksi anggota maupun non anggota

didistribusikan sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan kosolidasi dari koperasi-koperasi.

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan kewajiban anggota beserta hasil usaha dari dan untuk anggota, di samping yang berasal dari bukan anggota.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan bukan anggota, berpedoman pada perbandingan manfaat yang diterima oleh anggota dan bukan anggota.

10. Modal koperasi yang dibukkan terdiri dari: 1) Simpanan-simpanan

2) Pinjaman-pinjaman

3) Penyisihan dari hasil usahanya termasuk cadangan serta sumber-sumber lain

11. Pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha.

12. Keanggotaan atau kepemilikan pada koperasi tidak dapat dipindahtangankan dengan dalih apapun.

F. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Menganalisis laporan keuangan berarti menilai kinerja perusahaan, baik secara internal maupun untuk dibandingkan dengan perusahaan lain yang berada dalam industri yang sama. Hal ini berguna bagi arah perkembangan perusahaan dengan mengetahui seberapa efektif operasi perusahaan telah berjalan. Analisis laporan keuangan sangat berguna tidak hanya bagi internal perusahaan saja, tetapi juga bagi investor dan pemangku kepentingan lainnya (Hery 2015:132).

2. Tujuan Analisis Laporan Keuangan

Menurut Hery (2015:133) secara umum, tujuan dan manfaat dari dilakukannya analisis laporan keuangan adalah:

a. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode tertentu, baik aset, liabilitas, ekuitas,maupun hasil usaha yang telah dicapai selama beberapa periode.

b. Untuk mengetahui kelemahan-kelemahan yang menjadi kekurangan perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang menjadi keunggulan perusahaan.

d. Untuk menentukan langkah-langkah perbaikan yang perlu dilakukan dimasa mendatang, khususnya yang berkaitan dengan posisi keuangan perusahaan saat ini.

f. Sebagai pembanding dengan perusahaan sejenis, terutama mengenai hasil yang telah dicapai.

G. Analisis Kinerja Keuangan

1. Pengertian analisis kinerja keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan membuat suatu laporan keuangan yang telah memenuhi standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accounting Principle), dan lainnya (Fahmi 2011:239).

Menurut Fahmi (2011:4), penilaian kinerja setiap perusahaan adalah berbeda-beda karena itu tergantung kepada ruang lingkup bisnis yang dijalankannya. Terdapat lima tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu:

a. Melakukan review terhadap data laporan keuangan

b. Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh

Dari hasil perhitungan yang telah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya.

Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua, yaitu:

(a) Times series analysis

Membandingkan secara antar waktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik.

(b) Cross sectional approach

Melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antara satu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan secara bersamaan.

berada dalam kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat tidak baik.

d. Melakukan penafsiran (interpretation) terhadap berbagai masalah yang ditemukan

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa aja permasalahan dan kendala yang dialami.

e. Mencari dan memberikan pemecahan masalah terhadap berbagai masalah yang ditemukan.

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

pengukuran, interpretasi, dan pemberian solusi terhadap masalah keuangan perusahaan pada suatu periode tertentu (Hery 2015:29).

H. Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Menurut Hery (2015:163),”Analisis Rasio Keuangan adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan atau antar pos yang ada di antara laporan keuangan”.

2. Hubungan Rasio Keuangan dan Kinerja Keuangan

Menurut Warsidi dan Bambang dalam Fahmi (2011:108),

“Analisis rasio keuangan merupakan instrumen analisis prestasi

perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola tersebut, untuk kemudian menunjukkan

risiko dan peluang yang melekat”.

namanya fleksibilitas, artinya rumus atau berbagai bentuk formula yang dipergunakan haruslah disesuaikan dengan kasus yang diteliti (Fahmi 2011:108-109).

3. Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2011:109), Adapun manfaat yang bisa diambil dengan dipergunakan rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi keuangan perusahaan.

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan. d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

4. Jenis-jenis Rasio

kepentingan analisis kredit atau analisis risiko keuangan (Hery 2015:166).

Rasio Solvabilitas atau Rasio Struktur Modal atau Rasio Leverage, merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Sama halnya dengan rasio likuiditas, rasio solvabilitas juga diperlukan untuk kepentingan analisis kredit atau analisis risiko keuangan (Hery 2015:167).

Rasio Aktivitas, merupakan rasio yang digunakan untuk mengukur tingkat efesiensi atas pemanfaatan sumber daya yang dimiliki perusahaan, atau untuk menilai kemampuan perusahaan dalam menjalankan aktivitasnya sehari-hari. Rasio ini dikenal juga sebagai rasio pemanfaatan aset, yaitu rasio yang digunakan untuk menilai efektivitas dan intensitas aset perusahaan dalam menghasilkan penjualan (Hery 2015:167-168).

Dalam penelitian ini Rasio Keuangan yang digunakan antara lain: rasio likuiditas, rasio solvabilitas, rasio rentabilitas (profitabilitas) dan rasio aktivitas. Rasio yang digunakan:

a. Rasio Likuiditas (Liquidity Ratio)

Menurut Munawir (2001:73) Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek pada saat jaatuh tempo serta menunjukkan jumlah waktu yang diharapkan sampai suatu aktiva terealisasi menjadi kas atau sampai kewajiban koperasi perusahaan dilunasi.

Dalam penelitian ini rasio likuiditas yang digunakan adalah: 1) Rasio lancar (Current Ratio)

Rasio lancar (current ratio), merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yag tersedia (Hery 2015:167).

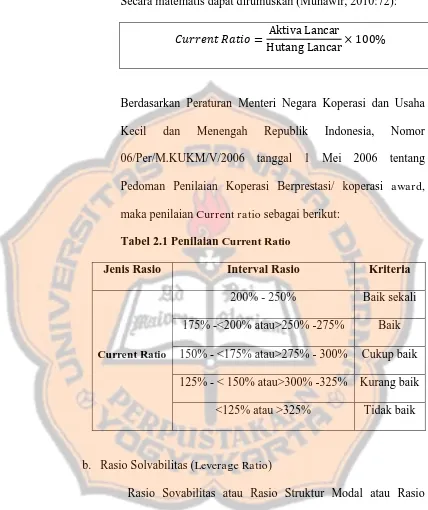

Secara matematis dapat dirumuskan (Munawir, 2010:72):

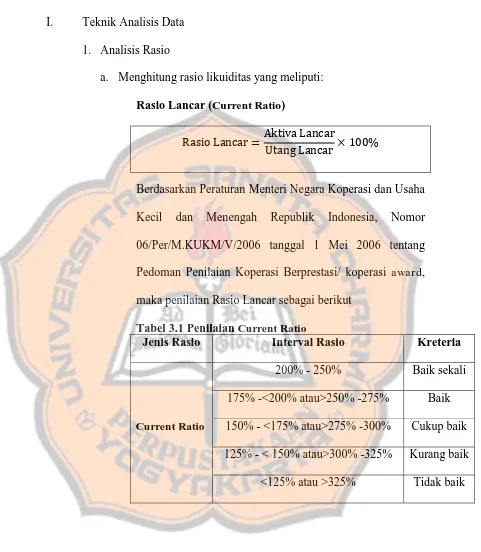

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Current ratio sebagai berikut:

Tabel 2.1 Penilaian Current Ratio

Jenis Rasio Interval Rasio Kriteria

200% - 250% Baik sekali 175% -<200% atau>250% -275% Baik

Current Ratio 150% - <175% atau>275% - 300% Cukup baik

125% - < 150% atau>300% -325% Kurang baik <125% atau >325% Tidak baik

b. Rasio Solvabilitas (Leverage Ratio)

kepentingan analisis kredit atau analisis rasio keuangan (Hery 2015:167).

Adapun rasio yang digunakan untuk mengukur Solvabilitas ada dua, yaitu:

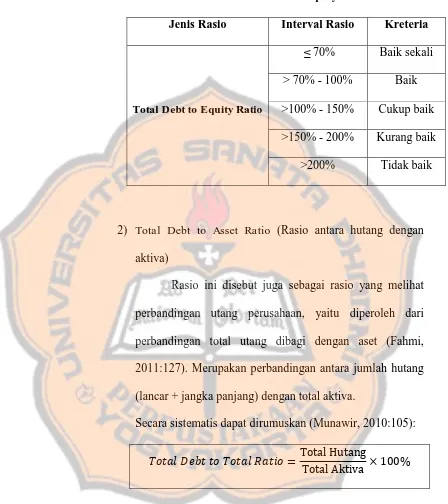

1) Total Debt to Equity Ratio (Ratio antara hutang dengan modal sendiri)

Rasio utang terhadap modal yang digunakan untuk mengukur besarnya proporsi (Hery, 2015:198). Merupakan perbandingan antara jumlah hutang (lancar + jangka panjang) dengan modal sendiri.

Secara sistematis dapat dirumuskan (Munawir, 2010:105):

Tabel 2.2 Penilaian Total Debt to Equity Ratio

Jenis Rasio Interval Rasio Kreteria

≤ 70% Baik sekali > 70% - 100% Baik

Total Debt to Equity Ratio >100% - 150% Cukup baik

>150% - 200% Kurang baik >200% Tidak baik

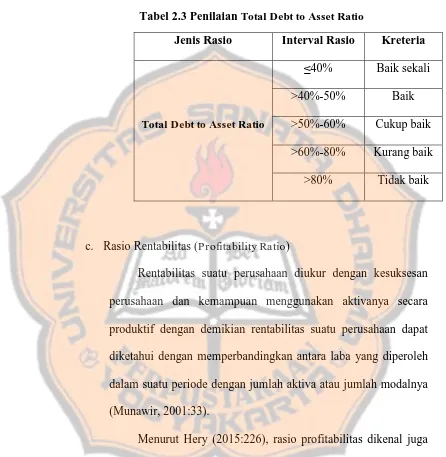

2) Total Debt to Asset Ratio (Rasio antara hutang dengan aktiva)

Rasio ini disebut juga sebagai rasio yang melihat perbandingan utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan aset (Fahmi, 2011:127). Merupakan perbandingan antara jumlah hutang (lancar + jangka panjang) dengan total aktiva.

Secara sistematis dapat dirumuskan (Munawir, 2010:105):

maka penilaian Total Debt to Asset Ratio (Rasio antara hutang dengan aktiva) sebagai berikut.

Tabel 2.3 Penilaian Total Debt to Asset Ratio

Jenis Rasio Interval Rasio Kreteria

≤40% Baik sekali >40%-50% Baik

Total Debt to Asset Ratio >50%-60% Cukup baik

>60%-80% Kurang baik >80% Tidak baik

c. Rasio Rentabilitas (Profitability Ratio)

Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modalnya (Munawir, 2001:33).

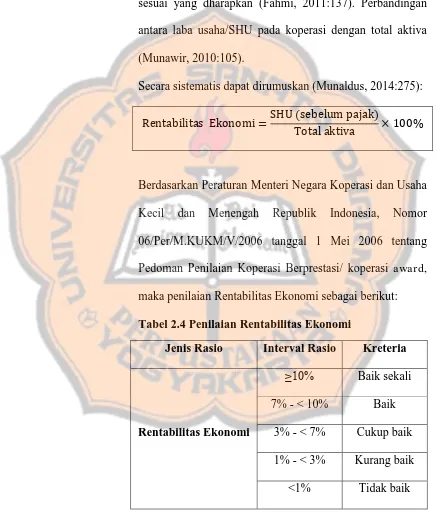

1) Rentabilitas Ekonomi

Rasio ini melihat sejauh mana investasi yang ditanamkan mampu memberikan pengembalian keuntungan sesuai yang dharapkan (Fahmi, 2011:137). Perbandingan antara laba usaha/SHU pada koperasi dengan total aktiva (Munawir, 2010:105).

Secara sistematis dapat dirumuskan (Munaldus, 2014:275):

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Rentabilitas Ekonomi sebagai berikut: Tabel 2.4 Penilaian Rentabilitas Ekonomi

Jenis Rasio Interval Rasio Kreteria

≥10% Baik sekali 7% - < 10% Baik Rentabilitas Ekonomi 3% - < 7% Cukup baik

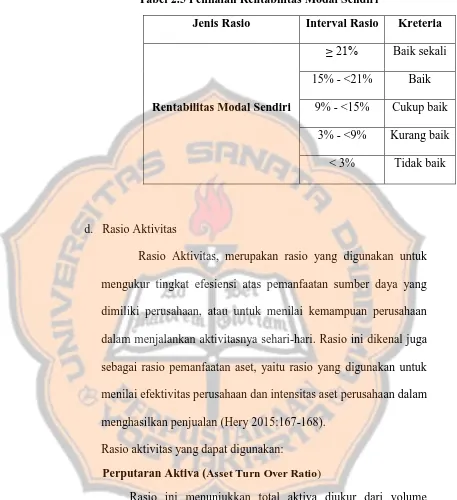

2) Rentabilitas Modal Sendiri

Rasio yang menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas (Hery, 2015:230). Perbandingan antara total laba bersih setelah dikurangi pajak dengan modal sendiri.

Secara sistematis dapat dirumuskan (Munawir, 2010:105):

Tabel 2.5 Penilaian Rentabilitas Modal Sendiri

Jenis Rasio Interval Rasio Kreteria

≥ 21% Baik sekali 15% - <21% Baik Rentabilitas Modal Sendiri 9% - <15% Cukup baik

3% - <9% Kurang baik < 3% Tidak baik

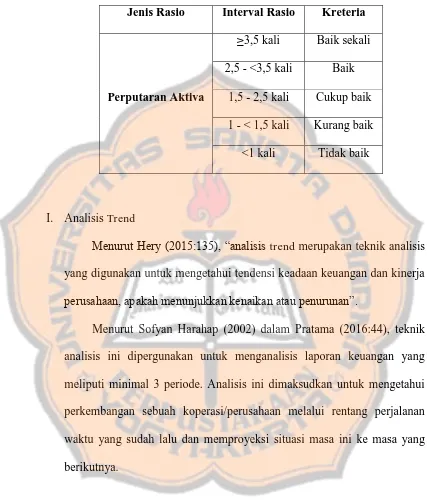

d. Rasio Aktivitas

Rasio Aktivitas, merupakan rasio yang digunakan untuk mengukur tingkat efesiensi atas pemanfaatan sumber daya yang dimiliki perusahaan, atau untuk menilai kemampuan perusahaan dalam menjalankan aktivitasnya sehari-hari. Rasio ini dikenal juga sebagai rasio pemanfaatan aset, yaitu rasio yang digunakan untuk menilai efektivitas perusahaan dan intensitas aset perusahaan dalam menghasilkan penjualan (Hery 2015:167-168).

Rasio aktivitas yang dapat digunakan:

Perputaran Aktiva (Asset Turn Over Ratio)

penyerahan jasa kepada anggota dilaporkan secara terpisah pada perhitungan hasil usaha sebagai penjualan kepada anggota atau pendapatan dari anggota. Pendapatan yang timbul sehubungan dengan penjualan produk atau penyerahan jasa kepada bukan anggota dapat dipandang sebagai pendapatan usaha sebagimana lazimnya terdapat pada badan-badan usaha lainnya. Pendapatan yang timbul dari transaksi semacam ini perlu disajikan secara terpisah pada perhitungan hasil usaha sebagai penjualan kepada bukan anggota atau pendapatan dari bukan anggota.

Secara sistematis dapat dirumuskan (Mamduh dan Abdul, 2009:78):

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah Republik Indonesia, Nomor

Tabel 2.6 Penilaian Perputaran Aktiva

Jenis Rasio Interval Rasio Kreteria

≥3,5 kali Baik sekali 2,5 - <3,5 kali Baik Perputaran Aktiva 1,5 - 2,5 kali Cukup baik

1 - < 1,5 kali Kurang baik <1 kali Tidak baik

I. Analisis Trend

Menurut Hery (2015:135), “analisis trend merupakan teknik analisis

yang digunakan untuk mengetahui tendensi keadaan keuangan dan kinerja

perusahaan, apakah menunjukkan kenaikan atau penurunan”.

Metode yang digunakan untuk menentukan persamaan trend adalah metode kuadrat terkecil.

Persamaan garis trend linear (Algifari, 2013:165)

Keterangan :

Y’ = nilai variabel yang akan dianalisis a = nilai Y apabila X sama dengan nol

b = kemiringan (slope) garis trend atau perubahan nilai Y x = waktu

Agar persamaan trend yang diperoleh memenuhi kreteria persamaan garis linear yang baik maka untuk menentukan nilai a dan b dapat digunakan formula: (Algifari, 2013:168).

Keterangan :

n = banyaknya tahun yang digunakan Y = nilai variabel deret berkala X = kode waktu masing-masing tahun

Pada tahap ini, peneliti menjawab rumusan masalah yang kedua yaitu dengan cara pehitungan melalui analisis trend dan hasil tersebut

∑

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus. Menurut Depdikbud (1983:11) dalam Zuriah (2005:48), studi kasus adalah penelitian yang bertujuan untuk mempelajari secara intensif mengenai unit sosial tertentu, yang meliputi individu, kelompok, lembaga dan masyarakat. Kesimpulan yang ditarik dari analisis ini hanya berlaku bagi perusahaan yang bersangkutan.

B. Waktu dan Tempat Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Koperasi Credit Union Keling Kumang, yang beralamat dijalan YC. Oevang Uray No.33, Kelurahan Baning Kota Kecamatan Sintang, Kabupaten Sintang, Kalimantan Barat.

2. Waktu Penelitian

Penelitian dilakukan pada bulan Desember 2016 sampai dengan Februari 2017.

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah staff bagian keuangan Credit Union Keling Kumang.

2. Objek penelitian adalah Neraca dan Sisa Hasil Usaha (SHU) pada laporan keuangan Koperasi Credit Union Keling Kumang.

D. Data Penelitian

Dalam penelitian ini data yang digunakan adalah data sekunder.

Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan objek penelitian atau dapat dilakukan dengan menggunakan data dari Biro Pusat Statistik (BPS) (Sunyoto 2013:21).

Data sekunder dalam penelitian ini diperoleh dari Kantor Koperasi Credit Union Keling Kumang.

Data Sekunder yang diperlukan dalam penelitian ini meliputi: 1. Gambaran umum koperasi, berkaitan dengan Sejarah Koperasi

Credit Union Keling Kumang dan struktur organisasi Koperasi Credit Union Keling Kumang.

E. Cara Pengumpulan Data 1. Metode Dokumentasi

Menurut Arikunto (2013:201), “Dokumentasi dimana peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian, dan

sebagainya”. Metode dokumentasi dilakukan dengan cara mengumpulkan dan memeriksa Neraca dan Sisa Hasil Usaha Koperasi Credit Union Keling Kumang periode 2014-2016.

2. Metode Wawancara

Menurut Sunyoto (2013:22), “Metode wawancara adalah

metode pengumpulan data dengan mengajukan pertanyaan-pertanyaan secara bebas baik terstruktur maupun tidak terstruktur dengan tujuan

untuk memperoleh informasi secara luas mengenai objek penelitian”.

F. Populasi dan Sampel 1. Populasi

2. Sampel

Menurut Hermawan (2009:147), “Sampel merupakan suatu bagian (subset) dari populasi. Hal ini mencakup sejumlah anggota yang dipilih dari populasi”. Sampel dalam penelitian ini adalah bagian dari jumlah populasi laporan keuangan yang terdiri dari Neraca dan Laporan Sisa Hasil Usaha periode 2014-2016.

G. Variabel Penelitian

Variabel Penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2012:60).

Dalam penelitian ini digunakan 2 variabel yaitu sebagai berikut: 1. Variabel independen (Variabel bebas)

2. Variabel dependen (variabel terikat)

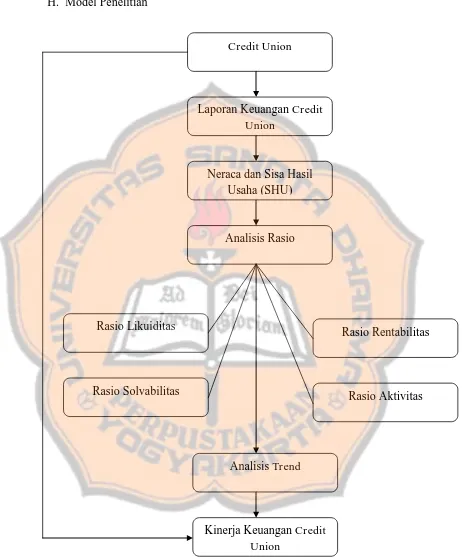

H. Model Penelitian

Gambar 3.1 Kerangka Konseptual Pemikiran

Credit Union

Laporan Keuangan Credit Union

Analisis Rasio Neraca dan Sisa Hasil

Usaha (SHU)

Rasio Likuiditas

Rasio Solvabilitas

Rasio Rentabilitas

Rasio Aktivitas

Analisis Trend

Keterangan :

I. Teknik Analisis Data 1. Analisis Rasio

a. Menghitung rasio likuiditas yang meliputi: Rasio Lancar (Current Ratio)

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Rasio Lancar sebagai berikut

Tabel 3.1 Penilaian Current Ratio

Jenis Rasio Interval Rasio Kreteria

200% - 250% Baik sekali

175% -<200% atau>250% -275% Baik

Current Ratio 150% - <175% atau>275% -300% Cukup baik

b. Menghitung rasio solvabilitas yang meliputi:

1) Total Debt to Equity Ratio (Rasio antara hutang dengan

modal sendiri)

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Total Debt to Equity Ratio (Rasio antara hutang dengan modal sendiri) sebagai berikut:

Tabel 3.2 Penilaian Total Debt to Equity Ratio

Jenis Rasio Interval Rasio Kreteria

≤ 70% Baik sekali > 70% - 100% Baik

Total Debt to Equity Ratio >100% - 150% Cukup baik

2) Total Debt to Asset Ratio (Rasio antara hutang dengan

aktiva)

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Total Debt to Asset Ratio (Rasio antara hutang dengan aktiva) sebagai berikut:

Tabel 3.3 Penilaian Total Debt to Asset Ratio

Jenis Rasio Interval Rasio Kreteria

≥40% Baik sekali >40%-50% Baik

Total Debt to Asset Ratio >50%-60% Cukup baik

c. Menghitung rasio rentabilitas yang meliputi: 1) Rentabilitas Ekonomi

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Rentabilitas Ekonomi sebagai berikut. Tabel 3.4 Penilaian Rentabilitas Ekonomi

Jenis Rasio Interval Rasio Kreteria

≥10% Baik sekali 7% - < 10% Baik Rentabilitas Ekonomi 3% - < 7% Cukup baik

2) Rentabilitas Modal Sendiri

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/Per/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Koperasi Berprestasi/ koperasi award, maka penilaian Rentabilitas Modal Sendiri sebagai berikut: Tabel 3.5 Penilaian Rentabilitas Modal Sendiri

Jenis Rasio Interval Rasio Kreteria

≥ 21% Baik sekali 15% - <21% Baik Rentabilitas Modal Sendiri 9% - <15% Cukup baik

d. Rasio Aktivitas

Perputaran Aktiva (Asset Turn Over Ratio)

Menurut standar akuntansi koperasi dalam Sitio dan tamba (2001:112), maka pendapatan yang diperoleh dari transaksi penjualan produk atau penyerahan jasa kepada anggota dilaporkan secara terpisah pada perhitungan hasil usaha sebagai penjualan kepada anggota atau pendapatan dari anggota. Pendapatan yang timbul sehubungan dengan penjualan produk atau penyerahan jasa kepada bukan anggota dapat dipandang sebagai pendapatan usaha sebagimana lazimnya terdapat pada badan-badan usaha lainnya. Pendapatan yang timbul dari transaksi semacam ini perlu disajikan secara terpisah pada perhitungan hasil usaha sebagai penjualan kepada bukan anggota atau pendapatan dari bukan anggota.

Tabel 3.6 Penilaian Perputaran Aktiva

Jenis Rasio Interval Rasio Kreteria

≥3,5 kali Baik sekali 2,5 - <3,5 kali Baik Perputaran Aktiva 1,5 – 2,5 kali Cukup baik

1- 1,5 kali Kurang baik <1 kali Tidak baik

2. Analisis Trend

Langkah - langkah sebagai berikut :

Menginterpretasikan perkembangan kinerja keuangan berdasarkan analisis trend terhadap rasio likuiditas yang meliputi current ratio, rasio solvabilitas yang meliputi Total Debt to Equity Ratio dan Total Debt to Total Assets Ratio, rasio rentabilitas yang meliputi rentabilitas ekonomi dan rentabilitas modal sendiri dan rasio aktivitas yang meliputi perputaran aktiva.

Dengan persamaan :

Keterangan :

Y’ = nilai variabel yang akan dianalisis a = nilai Y apabila X sama dengan nol

b = kemiringan (slope) garis trend atau perubahan nilai Y

x = waktu

agar persamaan trend yang diperoleh memenuhi kreteria persamaan garis linear yang baik maka untuk menentukan nilai a dan b dapat digunakan formula:

Jika b = positif (+) berarti perkembangan kinerja tersebut mengalami kenaikan, tetapi jika b = negatif (-) berarti perkembangan kinerja tersebut mengalami penurunan.

∑

Keterangan :

n = banyaknya tahun yang digunakan Y = nilai variabel deret berkala X = kode waktu masing-masing tahun

BAB IV

GAMBARAN UMUM KOPERASI

A. Sejarah Koperasi

Pada tanggal 26-28 Nopember 1992, Institut Dayakologi (pada waktu itu masih bernama Institut Dayakologi Research and Development) menyelenggarakan Seminar dan Ekspo Budaya Dayak di Pontianak. Seminar diadakan di Hotel Kapuas Palace sedangkan Pameran (ekspo) Budaya Dayak diadakan di Auditorium Universitas Tanjungpura, Pontianak. Para peserta adalah wakil-wakil Dayak dari 4 propinsi di Kalimantan dan wakil Dayak dari Sabah dan Serawak, Malaysia.

Munaldus ikut sebagai peserta seminar yang diadakan di Hotel Kapuas

Palace tersebut. “Saya ingat Aula Hotel Kapuas Palace yang luas tersebut

penuh diisi oleh peserta. Saya sangat terkesan dengan paparan seminar yang disampaikan oleh seorang Bupati Barito Utara, Kalimantan Tengah, bernama AJ. Nihin, yang adalah putra Dayak. Dia menceritakan keprihatinan terhadap betapa miskinnya masyarakat Dayak di sana. Sebagai bupati, ia telah berusaha keras memperbaiki nasib mereka.” Kata Munaldus

Ketika mendengar penjelasan beliau tersebut, Munaldus berpikir nasib masyarakat Dayak di Kalimantan Barat, sesungguhnya tidak jauh berbeda. Khususnya, nasib keluarga-keluarga di kampung asalnya, di Tapang Sambas dan Tapang Kemayau, Kec. Sekadau Hilir, Kab. Sanggau (sekarang Kab. Sekadau).

Ketika sedang mengikuti seminar tersebut, muncul gagasan untuk mendirikan Credit Union. Munaldus pikir, Credit Union ini berfungsi sebagai penyandang dana untuk peningkatan ekonomi masyarakat di kampung, sebagai alat pengorganisasian untuk mempertahankan tanah dari rampasan perkebunan kelapa sawit dan sebagai sarana belajar.

Seminggu setelah seminar tersebut, Munaldus mengundang kawan-kawan dari kampung Tapang Sambas dan Tapang Kemayau yang tinggal di Pontianak untuk rapat di rumah kontrakan Masiun di Gang Selat Lombok II, Siantan, Pontianak, guna mewujudkan pendirian Credit Uniondi Tapang Sambas dan Tapang Kemayau. Yang hadir rapat adalah Masiun (waktu itu guru di SMP Santo Fransiskus Asisi, Pontianak), Mikael (waktu itu pegawai di PT. Tanah Sakti), Hadrianus Lukas (waktu itu pegawai PT. Tanah Sakti),

Alipius (waktu itu pegawai PT. Vitamo), Martina (†) (siswi SMA Santo

Fransiskus Asisi, Pontianak), dan Mulyana (siswi SMP Santo Fransiskus Asisi, Pontianak).

Agenda selanjutnya adalah menulis gagasan pendirian tersebut dan mengkomunikasikannya kepada pemuka-pemuka masyarakat di Tapang Sambas dan Tapang Kemayau, seperti kepada orang tua Munaldus sendiri (Bapak Rurut dan Ibu Theresia Ina), Kepala Desa (Samin), Kepala Dusun (Bapak Agus dan Bapak Nintin), semua guru-guru (Paulus Perang, Simon

Petrus, FX. Omeng, A.H. Suyanto, Carolus Sanga Laga (†) dll), serta pemuka

masyarakat yang lainnya. Pada prinsipnya, semua mereka setuju berdirinya Credit Union Keling Kumang di Kampung, walaupun beberapa dari mereka ragu akan keberhasilan Credit Union. Mereka semua sesungguhnya belum paham apa itu Credit Union. Masa sosialisasi dan pengorganisasian sekitar 4 bulan.

Ketika tanggapan masyarakat baik, maka disepakati Credit Union Keling Kumang berdiri pada hari Kamis tanggal 25 Maret 1993. Rapat pendirian Credit Union Keling Kumang diadakan di rumah keluarga Bapak Simon Petrus dan Ibu Sema dimana peserta yang hadir berjumlah sekitar 30 orang. Yang menjadi anggota pendiri berjumlah 26 orang dan mereka memiliki Nomor Buku Anggota (BA) dari 01 sampai 26.

Munaldus dan Masiun mengeluarkan uang sendiri untuk membeli ATK, cap, satu buah kalkulator kecil seharga Rp. 11.000,- (masih ada sampai sekarang), buku DUM/DUK, Buku Kas Harian, dan Buku Jurnal Kas agar Credit Union Keling Kumang dapat segera melayani anggota.

Pada malam pendirian Credit Union Keling Kumang tersebut, para peserta menunjuk saudara Sila (Alias Persius) sebagai orang yang bertanggungjawab sebagai pelaksana harian. Ditetapkan juga, semua kegiatan pelayanan dilakukan di rumah keluarga Sila.

Credit Union Keling Kumang merupakan Koperasi berbadan hukum dengan No. 50a/BH/X/1995 kemudian tahun 2011 badan hukum berubah sesuai dengan perubahan Anggaran Dasar (AD) dan Anggaran Rumah Tangga (ART) menjadi No. 50b/BH/PAD/X/2011.

Adapun Visi dan Misi dari Credit Union Keling Kumang adalah sebagai berikut:

1. Visi

Menjadi Credit Union pilihan utama masyarakat di Kalimantan Barat. 2. Misi

B. Struktur Organisasi Credit Union Keling Kumang

Adapun struktur organisasi Credit Union Keling Kumang adalah sebagai berikut:

Pengurus Credit Union Keling Kumang dipilih dari dan oleh anggota Credit Union dalam Rapat Anggota Tahunan (RAT). Berikut adalah susunan pengurus Credit Union Keling Kumang masa bakti 2016-2010: Pengurus

Ketua : Mikael, SH., MH

Wakil Ketua : Atanasius, SP., M.Si

Sekretaris : Neli, S.Pd

Bendahara : Silvanus Sopian

Anggota : Darsono, SH

Anggota : Marselina Erni, A.Md

Anggota : Martha Gondi

Anggota : Y. Joni Simus, SE

Pengawas

Ketua : Herri Samuel, SP

Sekretaris : Lorensius

Anggota : Alfonsa Noning, A.Md, Kep

C. Keanggotaan Credit Union Keling Kumang

1) Jenis Keanggotaan 2) Syarat Menjadi Anggota

a) Setoran Simpanan Pokok (SP) Rp1.000.000 dapat diangsur mulai dengan Rp10.000 dan dibukukan di rekening SISKA lembaran SAHAM.

b) Setoran awal SISKA minimal Rp15.000

c) Membayar Administrasi Keanggotaan/Uang Pangkal Rp30.000 d) Membayar biaya pendidikan anggota Rp50.000

e) Membayar SOLKES Rp25.000/tahun (anggota lama ditarik secara otomatis dari SISKA)

f) Membayar SOLRANAP Rp40.000 (anggota lama ditarik secara otomatis dari SISKA)

g) Membayar Iuran Gedung Rp100.000 (dapat diangsur tunai dan/atau dibayar lunas saat meminjam)

Catatan:

a) Seorang calon anggota bisa menjadi anggota Credit Union Keling Kumang dengan hanya menyetor minimal Rp170.000 terdiri dari: (1) Simpanan Pokok (SP) minimal Rp10.000

(2) Setoran SISKA minimal Rp15.000

(3) Uang pangkal Rp30.000

(4) Dana Menuju Sebayan (DMS) Rp50.000

(5) Solkes Rp25.000

(6) Solranap Rp40.000

b) Pelunasan seperti pada poin 1, 4 dan 8 di atas bisa menyusul.

c) Jika seorang anggota berhenti menjadi anggota, maka setoran seperti pada poin 3 sampai dengan 8 diatas tidak dikembalikan.

d) Pelunasan simpanan pokok seperti pada syarat nomor 1 di atas bisa melalui pinjaman kapitalisasi.

e) Pelunasan simpanan pokok paling lama 3 bulan setelah menjadi anggota, jika sampai 3 bulan belum tuntas maka akan ditarik dari simpanan SISKA untuk mencukupi simpanan pokok.

D. Produk Simpanan Anggota

1. Simpanan saham (Pokok dan Wajib) 2. SISKA (Simpanan Sukarela)

5. TAKEN (Tabungan Kendaraan)

6. PERMATA (Tabungan Perumahan Anggota) 7. TANERA (Tabungan Era Replanting Kelapa Sawit) 8. SADIRA (Simpanan Dana Darurat)

E. Produk Pinjaman (Kredit)

1. Pinjaman kendaraan

2. Pinjaman untuk tujuan sosial 3. PIJAR (Pinjaman Harian) 4. Pinjaman khusus

5. KPR (Kredit Pemilikan Rumah) 6. Pinjaman REBUNG (Rendah Bunga) 7. Pinjaman usaha

8. Pinjaman KASA (Karet dan Sawit)

F. Produk Sosial (Solidaritas)

1. DMS (Dana Menuju Sebayan)

BAB V

ANALISIS DATA DAN PEMBAHASAN

Data yang dianalisis pada bab ini adalah laporan keuangan Koperasi Credit Union Keling Kumang yang terdiri dari neraca dan Sisa Hasil Usaha (SHU). Untuk menilai kinerja keuangan Koperasi Credit Union Keling Kumang ada beberapa teknik analisis data yang akan digunakan, yaitu analisis rasio keuangan dan analisis trend. Dibawah ini akan dibahas tentang perhitungan analisis rasio keuangan dan analisis trend:

A. Analisis Data

1. Analisis Rasio

Analisis rasio keuangan yang digunakan untuk menilai kinerja keuangan koperasi meliputi rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas:

a. Rasio Likuiditas

Rasio likuiditas menunjukkan kemampuan suatu koperasi untuk memenuhi kewajiban keuangannya.

Current Ratio

Current Ratio merupakan rasio untuk mengukur kemampuan koperasi dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang tersedia. Current ratio dihitung dengan perbandingan antara jumlah aktiva dengan hutang lancar.

Tahun 2014 =

=

= 103,71%

Tahun 2015 =

=

= 100,25%

Tahun 2016 =

=

Perhitungan current ratio pada Koperasi Credit Union Keling Kumang tahun 2014-2016 dapat dilihat pada Tabel dibawah ini.

Tabel 5.1 Perhitungan Current Ratio Tahun 2014-2016 (dalam rupiah)

2014 971.047.850.715 936.273.381.932 103,71% <125% Tidak Baik 2015 1.024.874.154.180 1.022.285.614.707 100,25% <125% Tidak Baik 2016 1.096.842.561.981 1.109.032.693.518 98,90% <125% Tidak Baik

Sumber: Data Diolah

Berdasarkan Tabel 5.1 Perhitungan Current Ratio Koperasi Credit Union Keling Kumang tahun 2014-2016 yaitu:

a) Tahun 2014 current ratio sebesar 103,71% sehingga setiap Rp1,00 hutang lancar dijamin pengembaliannya oleh aktiva lancar sebesar Rp1,04.

b) Tahun 2015 current ratio sebesar 100,25% sehingga setiap Rp1,00 hutang lancar dijamin pengembaliannya oleh aktiva lancar sebesar Rp1,00.

b. Rasio Solvabilitas

Rasio Solvabilitas adalah menunjukkan kemampuan koperasi untuk memenuhi kewajiban keuangannya apabila koperasi tersebut dilikuidasikan baik kewajiban keuangan jangka pendek maupun jangka panjang.

1)Total Debt to equity Ratio (TDER)

Total Debt to equity Ratio (TDER) (Rasio antara hutang dengan modal sendiri) merupakan rasio yang digunakan untuk mengukur perbandingan proporsi total hutang dengan modal. Rasio ini berfungsi untuk mengetahui berapa bagian dari setiap modal yang dijadikan sebagai jaminan utang.

Perhitungan Total Debt to equity Ratio (TDER) pada Koperasi Credit Union Keling Kumang tahun 2014-2016 dapat dilihat pada Tabel dibawah ini.

Tabel 5.2 Perhitungan Total Debt to equity Ratio (TDER) tahun 2014-2016 (dalam Rupiah)

Tahun Total Hutang Modal Sendiri TDER Standar Kreteria 2014 936.273.381.932 160.121.238.704 584,73% >200% Tidak

Baik 2015 1.022.285.614.707 171.190.655.862 597,16% >200% Tidak

Baik 2016 1.109.032.693.518 180.564.199.588 614,20% >200% Tidak

Baik Sumber: Data Diolah

Berdasarkan tabel 5.2 Perhitungan Total Debt to Equity Ratio Koperasi Credit Union Keling Kumang tahun 2014-2016 yaitu:

a) Tahun 2014 Total Debt to Equity Ratio sebesar 584,73% sehingga setiap Rp1,00 total hutang dijamin oleh modal sendiri sebesar Rp5,85.

b) Tahun 2015 Total Debt to equity Ratio sebesar 597,16% sehingga setiap Rp1,00 total hutang dijamin oleh modal sendiri yang relatif kecil Rp5,97.

2) Total Debt to Total Assets Ratio (TDAR)

Total Debt to Total Assets Ratio (TDAR) (Rasio antara hutang dengan aktiva) merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total aset. Rasio ini digunakan untuk mengukur seberapa besar aset yang dibiayai oleh hutang, atau seberapa besar hutang berpengaruh terhadap pembiayaan aset.

Tahun 2014 =

=

= 85,40% Tahun 2015 =

=

= 85,66% Tahun 2016 =

=

Perhitungan Total Debt to Total Assets Ratio (TDAR) pada Credit Union Keling Kumang tahun 2014-2016 dapat dilihat pada Tabel dibawah ini.

Tabel 5.3 Perhitungan Total Debt to Total Assets Ratio (TDAR) 2014-2016 (dalam rupiah)

Tahun Total Hutang Total Aktiva TDAR Standar Kreteria

2014 936.273.381.932 1.096.394.620.636 85,40% >80% Tidak Baik 2015 1.022.285.614.707 1.193.476.270.569 85,66% >80% Tidak

Baik 2016 1.109.032.693.518 1.289.596.893.106 86,00% >80% Tidak

Baik Sumber: Data Diolah

c. Rasio Rentabilitas

Rasio rentabilitas menunjukkan kemampuan koperasi untuk menghasilkan laba selama periode tertentu dan rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba melalui semua kemampuan yang dimiliki.

1) Rentabilitas Ekonomi

Perhitungan Rentabilitas Ekonomi pada Koperasi Credit Union Keling Kumang tahun 2014-2016 dapat dilihat pada Tabel dibawah ini.

Tabel 5.4 Perhitungan Rentabilitas Ekonomi Tahun 2014-2016 (dalam rupiah)

2014 1.556.073.800 1.096.394.620.636 0,14% <1% Tidak Baik 2015 1.060.604.228 1.193.476.270.569 0,09% <1% Tidak

Baik 2016 841.089.684 1.289.596.893.106 0,07% <1% Tidak

Baik Sumber: Data Diolah

Berdasarkan Tabel 5.4 Perhitungan Rentabilitas Ekonomi Koperasi Credit Union Keling Kumang tahun 2014-2016 yaitu: a) Tahun 2014 Rentabilitas Ekonomi sebesar 0,14% artinya

setiap Rp1,00 total aktiva mampu menghasilkan Rp0,0014 sisa hasil usaha.

b) Tahun 2015 Rentabilitas Ekonomi sebesar 0,09% artinya Rp1,00 total aktiva mampu menghasilkan Rp0,0009 sisa hasil usaha.

2) Rentabilitas Modal Sendiri

Rentabilitas modal sendiri menggambarkan seberapa besar jumlah laba bersih yang dihasilkan setiap rupiah dana yang tertanam dalam total ekuitas (Hery,2015: 230). Rentabilitas Modal Sendiri dihitung dengan membagi antara laba yang tersedia untuk pemilik perusahaan dengan jumlah modal sendiri yang dimasukkan oleh pemililik perusahaan.

Tahun 2014 =

=

= 0,95%

Tahun 2015 =

=

= 0,59%

Tahun 2016 =

=