Analisis rasio likuiditas, rasio solvabilitas, rasio rentabilitas, dan rasio aktivitas sebagai alat ukur kinerja koperasi berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor: 06/PER/M.KUKM/V/2006. (Studi Kasus d

Bebas

135

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO RENTABILITAS, DAN RASIO AKTIVITAS SEBAGAI ALAT UKUR KINERJA KOPERASI BERDASARAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor: 06/PER/M.KUKM/V/2006 (Studi Kasus di KPRI KOMPAG Kabupaten Bantul Periode 2011-2015). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Margarita Novia Arny NIM: 132114159. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017 Skripsi. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO RENTABILITAS, DAN RASIO AKTIVITAS SEBAGAI ALAT UKUR KINERJA KOPERASI BERDASARAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor: 06/PER/M.KUKM/V/2006 (Studi Kasus di KPRI KOMAG Kabupaten Bantul Periode 2011-2015). Oleh: Margarita Novia Arny NIM: 132114159. Telah Disetujui oleh :. Pembimbing I. M. Trisnawati Rahayu, SE.,M.Si., Ak.,QIA.,CA Skripsi. ii. Tanggal: 12 Mei 2107.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ANALISIS RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO RENTABILITAS, DAN RASIO AKTIVITAS SEBAGAI ALAT UKUR KINERJA KOPERASI BERDASARAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor: 06/PER/M.KUKM/V/2006 (Studi Kasus di KPRI KOMPAG Kabupaten Bantul Periode 2011-2015) DipersiapkandanDitulisoleh: MARGARITA NOVIA ARNY 132114159. Telahdipertahankan di depan Dewan Penguji PadaTanggal 08 Agustus 2017 dandinyatakanmemenuhisyarat Susunan Dewan Penguji. Nama Lengkap Ketua. TandaTangan. : Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA. ....................... Sekretaris : Lisia Apriani, SE., M.Si., Ak., QIA., CA. ....................... Anggota. : M. Trisnawati Rahayu, SE., M.Si., Ak., QIA., CA. ....................... Anggota. : Dr. FA. Joko Siswanto, MM., Ak., QIA., CA. ....................... Anggota. : Lisia Apriani, SE., M.Si., Ak., QIA., CA. ....................... Yogyakarta, 31 Agustus 2017 Fakultas Ekonomi Universitas Sanata Dharma Dekan. Albertus Yudi Yuniarto, S.E., M.B.A. iii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMANMOTTO PERSEMBAHAN. Motto: Optimisme adalah rasa percaya yang menuju kearah pencapaian prestasi. Tidak ada yang dapat dilakukan tanpa harapan dan keyakinan.. (Optimism is the faith that leads to achievement. Nothing can be done without hope and confidence). -Hellen Keller-. Kupersembahkan untuk. Tuhan Yesus dan Bunda Maria Kedua orangtuaku tersayang Mas Henry, Mas Yahya, dan Mas Dicky. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI. PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALISIS RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO RENTABILITAS, DAN RASIO AKTIVITAS SEBAGAI ALAT UKUR KINERJA KOPERASI BERDASARAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor: 06/PER/M.KUKM/V/2006 (Studi Kasus di KPRI KOMPAG Kabupaten Bantul Periode 2011-2015) Dan dimajukan untuk diuji pada tanggal 08 Agustus 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijaaah yang telah diberikan oleh universtias batal saya terima. Yogyakarta, 31 Agustus 2017 Yang membuat pernyataan,. Margarita Novia Arny. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama. : Margarita Novia Arny. Nomor Mahasiswa. : 132114159. Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: ANALISIS RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO RENTABILITAS, DAN RASIO AKTIVITAS SEBAGAI ALAT UKUR KINERJA KOPERASI BERDASARAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor: 06/PER/M.KUKM/V/2006 (Studi Kasus di KPRI KOMPAG Kabupaten Bantul Periode 2011-2015) Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya untuk memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.. Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta Pada tanggal : 31 Agustus 2017 Yang menyatakan,. Margarita Novia Arny. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melipahkan rahmatNya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Banyak pihak yang telah memberikan perhatian dan bantuan kepada penulis dalam menyelesaikan skripsi ini, sehingga pada kesempatan ini penulis hendak menyampaikan uangkapan terima kasih kepada : 1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis. 2. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma. 3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma. 4. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Ak., QIA., CA. selaku dosen pembimbing akademik. 5. M.. Trisnawati. Rahayu,. SE.,M.Si,Ak.,QIA.,CA. selaku. Dosen. Pembimbing yang telah meluangkan waktu memberikan segala bantuan, saran, dan nasehatnya serta membimbing penulis dalam menyelesaikan skipsi ini.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan. 7. Segenap karyawan Sekretariat Fakultas Ekonomi yang telah membantu untuk kelancaran penelitian ini. 8. Seluruh jajaran staf dan karyawan KPRI “KOMPAG” Kabupaten Bantul yang telah mendukung pelaksanaan penelitian. 9. Kedua orang tua, yang selalu sabar menguatkan saya dan selalu memotivasi saya untuk menyelesaikan penelitian ini 10. Teman-teman kelas D Akuntansi 2013 yang selalu berbagi tawa, canda, dan kenangan indah kebersamaan kita. 11. Teman-teman Kelas MPAT G, terimakasih atas masukan, dinamika, dan kebersamaannya selama ini. 12. Teman-teman seperjuangan Akuntansi angkatan 2013yang selalu berbagi ilmu yang bermanfaat. 13. Serta semua pihak yang sudah membantu selama penyelesaian Tugas Akhir ini. Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca. Yogyakarta, 31 Agustus 2017 Penulis. Margarita Novia Arny. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAM JUDUL ............................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ..................................................... ii HALAMAN PENGESAHAN ................................................................................ iii HALAMAN PERSEMBAHAN ............................................................................ iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .................................v HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ............................. vi KATA PENGANTAR .......................................................................................... vii DAFTAR ISI .......................................................................................................... ix DAFTAR TABEL .................................................................................................. xi DAFTAR GAMBAR ............................................................................................ xii ABSTRAK ........................................................................................................... xiii ABSTRACT ......................................................................................................... xiv BAB 1 PENDAHULUAN ......................................................................................1 A. Latar Belakang Masalah ...................................................................1 B. Rumusan Masalah.............................................................................3 C. Tujuan Penelitian ..............................................................................4 D. Manfaat Penelitian ............................................................................4 E. Sistem Penulisan ...............................................................................5 BAB II TINJAUAN PUSTAKA............................................................................7 A. Koperasi............................................................................................7 1. Pengertian Koperasi......................................................................7 2. Tujuan Koperasi ...........................................................................8 3. Prinsip Koperasi ...........................................................................8 4. Fungsi dan Peran Koperasi ...........................................................9 5. Karakteristik Koperasi ..................................................................9 6. Jenis-Jenis Koperasi ...................................................................10 B. Laporan Keuangan ..........................................................................11 1. Pengertian Laporan Keuangan ...................................................11 2. Tujuan Laporan Keuangan .........................................................13 3. Penggunaan Laporan Keuangan .................................................17 C. Alat Ukur Kinerja Keuangan ..........................................................17 1. Analisis Laporan Keuangan .......................................................17 2. Jenis--Jenis Rasio Keuangan ......................................................18 BAB III METODE PENELITIAN .....................................................................26 A. Jenis Penelitian ...............................................................................26 B. Tempat dan Waktu Penelitian.........................................................26 C. Subjek dan Objek Penelitian...........................................................27 D. Data Penelitian ...............................................................................27 E. Teknik Pengumpulan Data..............................................................28 F. Teknik Analisis Data .......................................................................29 ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN ..............................................41 A. Sejarah Koperasi.............................................................................41 B. Lokasi .............................................................................................42 C. Visi dan Misi ..................................................................................42 D. Struktur Organisasi .........................................................................42 E. Pembagian Tugas Antar Bagian .....................................................44 F. Kondisi Umum Perusahaan .............................................................49 BAB V ANALISIS DATA DAN PEMBAHASAN ............................................54 A. Deskripsi Data ................................................................................54 B. Analisis Data...................................................................................54 1. Rasio Likuiditas ..........................................................................55 2. Rasio Aktivitas ...........................................................................56 3. Rasio Profitabilitas .....................................................................59 4. Rasio Solvabilitas (leverage) ......................................................63 C. Pembahasan ....................................................................................66 1. Rasio Likuiditas ..........................................................................66 2. Rasio Ativitas .............................................................................67 3. Rasio Profitabilitas .....................................................................71 4. Rasio Solvabilitas (leverage) ......................................................75 5. Analisis Skor Penilaian Keuangan .............................................78 6. Analisis Trend ............................................................................81 BAB VI PENUTUP ..............................................................................................89 A. Kesimpulan .....................................................................................89 B. Keterbatasan Penelitian ..................................................................89 C. Saran ...............................................................................................89 DAFTAR PUSTAKA ...........................................................................................91 LAMPIRAN ..........................................................................................................93. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 3.1Standar Perkalian Skor ............................................................................36 Tabel 3.2Perkalian Skor .........................................................................................36 Tabel 3.3 Perhitungan Koperasi Berprestasi ..........................................................37 Tabel 3.4 Klasifikasi Pemeringkatan Koperasi ......................................................37 Tabel 5.1 Perhitungan Current Ratio .....................................................................55 Tabel 5.2 Perhitungan Perputaran Aset ..................................................................57 Tabel 5.3 Perhitungan Perputaran Piutang .............................................................58 Tabel 5.4 Perhitungan Rasio Rentabilitas Modal Sendiri ......................................60 Tabel 5.5 Perhitungan ROA ...................................................................................61 Tabel 5.6 Perhitungan Net Profit Margin (NPM) ..................................................62 Tabel 5.7 Perhitungan Rasio Total Hutang Terhadap Total Aset ..........................64 Tabel 5.8 Perhitungan Rasio Total Hutang Terhadap Modal Sendiri ....................65 Tabel 5.9 Perkalian Skor........................................................................................79 Tabel 5.10 Klasifikasi Pemeringkatan Koperasi....................................................79 Tabel 5.11 Perhitungan Penilaian Koperasi Berprestasi ........................................79 Tabel 5.12 Perhitungan Tren Current Ratio ..........................................................81 Tabel 5.13 Perhitungan Tren Perputaran Aset .......................................................82 Tabel 5.14 Perhitungan Tren Perputaran Piutang ..................................................83 Tabel 5.15 Perhitungan Tren Rasio Rentabilitas Modal Sendiri............................84 Tabel 5.16 Perhitungan Tren ROA .......................................................................85 Tabel 5.17 Perhitungan Tren Net Profit Margin (NPM) .......................................86 Tabel 5.18 Perhitungan Tren Rasio Total Hutang Terhadap Total Aset................87 Tabel 5. 19 Perhitungan Tren Rasio Total Hutang Terhadap Modal Sendiri ........88. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 4. 1 Struktur Organisasi KPRI KOMPAG ...............................................43. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS RASIO LIKUIDITAS, RASIO SOLVABILITAS, RASIO RENTABILITAS, DAN RASIO AKTIVITAS SEBAGAI ALAT UKUR KINERJA KOPERASI BERDASARAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor: 06/PER/M.KUKM/V/2006 (Studi Kasus di KPRI KOMPAG Kabupaten Bantul Periode 2011-2015). Margarita Novia Arny NIM:132114159 Universitas Sanata Dharma Yogyakarta 2017. Penelitian ini bertujuan untuk mengetahui kinerja keuangan dengan menggunakan rasio likuiditas, aktivitas, rentabilitas, dan solvabilitas. Jenis penelitian yang digunakan adalah studi kasus di KPRI KOMPAG Kabupaten Bantul. Metode penelitian menggunakan pendekatan kuantitatif. Data berupa Neraca dan Laporan Sisa Hasil Usaha. Teknik analisis dengan cara mengkalikan standar pemeringkatan koperasi dan perkembangan kinerja. Alat yang digunakan yaitu perbandingan standar Peraturan Menteri Negara Koperasi dan UKM Nomor: 06/Per?M.KUKM/V/2006 dan regresi sederhana kuadrat terkecil. Hasil penelitian menunjukkan bahwa koperasi termasuk peringkat D (tidak baik). Perkembangan kinerja keuangan cenderung mengalami penurunan.. Kata-kata Kunci : Kinerja Keuangan, Koperasi, Analisis Rasio. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT LIQUIDITY RATIO ANALYSIS, SOLVENCY RATIO, PROFITABILITY RATIO, ANDACTIVITY RATIO AS A FINANCIAL PERFORMANCE MEASUREMENT OF COOPERATIVE BASED ON REGULATION OF MINISTRY OF COOPERATIVES, SMALL AND MEDIUM ENTERPRISES REPUBLIC OF INDONESIA Number: 06/PER/M.KUKM/V/2006 (A study case at KPRI KOMPAG Bantul district in Periode 2011-2015). Margarita Novia Arny NIM:132114159 University of Sanata Dharma Yogyakarta 2017. The purpose of this research was to discover financial performance of using analysis of liquidity, activity, profitability, and solvency ratios. The research method employed in this research was case study at KPRI "KOMPAG" Bantul District. The research method used a quantitative approach. Data used in this research were in the form of Balance Sheet and Report of Operating Results. Analyze techniques by multiplying cooperative rating standards and performance developments. The tool used was the standard comparison of Regulation of the State Minister of Cooperatives and UKM Number: 06 / Per/ M.KUKM / V / 2006 and simple regression least squares. The results showed that the cooperative included rank D (not good). The development of financial performance tends to decrease.. Key Words : Financial Performance, Cooperative, Ratio Analysis. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 1. BAB I PENDAHULUAN. A. Latar Belakang Masalah Perkembangan ekonomi yang pesat menimbulkan terjadinya persaingan yang kuat dalam dunia usaha. Masing-masing sektor usaha tentu mengalami kendala-kendala dalam mempertahankan usahanya. Kendala-kendala tersebut harus dihadapi agar sektor usaha bisa bertahan. Salah satu bentuk usaha yang ada di Indonesia adalah koperasi. Koperasi berperan dalam mewujudkan masyarakat yang maju, adil, dan makmur dan mengutamakan kesejahteraan bersama. Undang-Undang Nomor 5 Tahun 1992 tentang perkoperasian menyatakan bahwa koperasi adalah Badan Usaha sekaligus sebagai gerakan ekonomi yang merakyat. Koperasi juga harus dikelola dengan baik sehingga dapat menjalankan usaha dalam perekonomian rakyat dan mampu meningkatkan perekonomian secara global.Koperasi bertujuan mensejahterakan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Undang-Undang Dasar 1945 (UU No. 25 Tahun 1991 Pasal 3). Koperasi diharapkan dapat tumbuh menjadi lembaga ekonomi yang kuat dan menjadi wadah utama ekonomi dan diharapkan, menjadi pusat pelayanan bagi perekonomian di daerah setempat. Koperasi juga diharapkan. 1.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. mampu memegang peran utama daerah setempat yang pada akhirnya mampu berperan sebagai dasar kekuatan dan ketahanan perekonomian nasional. Tujuan ini menjadi tantangan besar yang akan dihadapi koperasi yaitu mencapai tujuannya sebagai dasar kekuatan dan ketahan nasional. Hal itu mengharuskan koperasi untuk mampu menilai dan memiliki kinerja keuangan yang baik. Penilaian kinerja keuangan koperasi menjadi hal yang penting karena diukur sebagai dasar pengambilan keputusan baik dari pihak internal maupun pihak eksternal koperasi. Pemakai data akuntansi baik pihak internal maupun pihak eksternal, dalam tujuannnya menggunakan laporan keuangan untuk menentukan keputusan tentunya yang dilakukan terlebih dahulu adalah mengetahui kondisi atau kinerja keuangan perusahaan. Koperasi atau perusahaan perlu melakukan analisis laporan keuangan. Analisis laporan keuangan ini digunakan untuk menilai kinerja koperasi, dan digunakan untuk membandingkan kondisi koperasi dari tahun sebelumnya dengan tahun sekarang. Selain itu, dengan melakukan analisis laporan keuangan koperasi maka pemimpin koperasi dapat mengetahui keadaan dan perkembangan finansial koperasi serta hasil yang telah dicapai oleh koperasi, baik pada periode yang lalu maupun periode yang sedang berjalan. Semuanya itu dapat untuk mengantisipasi bila terjadi kesulitan keuangan dengan cara menambil keputusan yang tepat agar kebangkrutan tidak terjadi. Dengan perbandingan itu, koperasi dapat melihat apakah koperasi tersebut meningkat atau tidak sehingga koperasi mempertimbangkan keputusan yang akan diambil untuk tahun berikutnya dengan kinerja koperasi. Kinerja adalah.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. sesuatu yang ingin dicapai, untuk melakukan sesuatu yang ingin dicapai oleh seseorang. Peneliti menggunakan studi kasus menggunakan laporan keuangan yang telah dibuat oleh Koperasi Pegawai Republik Indonesia(KPRI) „‟KOMPAG‟‟ untuk dianalisis agar dapat memberikan informasi yang lebih rinci mengenai kinerja keuangan koperasi yang telah dicapai oleh Koperasi Pegawai Republik Indonesia „‟KOMPAG‟‟, yang pada akhirnya nanti dapat dipakai sebagai evaluasi terhadap efektifitas kegiatan koperasi dalam mengelola seluruh aktiva yang ada untuk melihat kemampuan koperasi dalam memperoleh laba. Peneliti tertarik untuk meneliti kinerja keuangan koperasi yang ditinjau dari analisa rasio keuangan, baik rasio likuiditas, rasio solvabilitas, rasio profitabilitas, serta rasio aktivitas.. B. Rumusan Masalah Berdasarkan latar belakang di atas, peneliti membuat rumusan masalah : 1. Bagaimana kinerja keuangan Koperasi Pegawai Republik Indonesia (KPRI) „‟KOMPAG‟‟ ditinjau dari perhitungan rasio likuiditas, rasio solvabilitas, rasio rentabilitas, dan rasio aktivitas periode tahun 20112015? 2. Bagaimana perkembangan kinerja keuangan Koperasi Pegawai Republik Indonesia (KPRI) „‟KOMPAG‟‟ jika ditinjau dari rasio likuiditas, rasio solvabilitas, rasio rentabilitas, dan rasio aktivitas periode tahun 2011 – 2015?.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. C. Tujuan Penelitian Berdasarkan identifikasi masalah yang telah dipaparkan, naka tujuan dilakukannya penelitian ini adalah sebagai berikut : 1.. Untuk mengetahui kinerja keuangan Koperasi Pegawai Republik Indonesia (KPRI). „‟KOMPAG‟‟ ditinjau dari rasio likuiditas, rasio. solvabilitas, rasio rentabilitas, dan rasio aktivitas pada periode tahun 2011-2015. 2.. Untuk mengetahui perkembangan kinerja keuangan koperasiKoperasi Pegawai Republik Indonesia (KPRI) „‟KOMPAG‟‟ jika ditinjau dari rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas selama tahun 2011 – 2015.. D. Manfaat Penelitian Penelitian ini diharapkan dapat memberikan manfaat bagiberbagai pihakantara lain : 1. Bagi Koperasi Hasil penelitian ini diharapkan mampu memberikan informasi dalam menganalisis kinerja keuangan koperasi KPRI „‟KOMPAG‟‟. Hasil peneliti ini diharapkan mampu memberikan informasi dalam menganalisis rasio keuangan untuk menilai kinerja keuangan koperasi KPRI „‟KOMPAG‟‟..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. 2. Bagi Universitas Sanata Dharma Hasil penelitian diharapkan dapat menambah referensi kepustakaan dan dapat menambah pengetahuan serta waasan pembaca mengenai analisis laporan keuangan suatu perusahaan/koperasi. 3. Bagi Peneliti Menambah pengettahuan peneliti serta pengalaman dalam pengukuran kinerja keuangan koperasi.. E. Sistematika Penulisan Bab I. : Pendahuluan Dalam bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian.. Bab II. : TinjauanPustaka Dalam bab ini berisi teori-teori ya digunakan dalam penelitian yang menjelaskan tentang laporan keuangan, tujuan laporan keuangan, manfaat laporan keuangan, karakteristik laporan keuangan, alat ukur kinerja keuangan, analisis rasio keuangan, dan jenis-jenis rasio keuangan.. Bab III. : Metode Penelitian Bab ini membahas jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data penelitian, cara pengumpulan data, variabel penelitian, dan teknik analisis data..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Bab IV. : Gambaran Umum Perusahaan Bab ini menjelaskan sejarah singkat perusahaan yang meliputi sejarag perusahaan, logo perusahaan, visi misi perusahaan, struktur organisasi dan jenis-jenis produk.. Bab V. : Analisis Data Dan Pembahasan Bab ini menjelaskan dan menganalisis data untuk menjawab rumusan masalah.. Bab VI. : Penutup Bab ini membahas tentang simpulan, keterbatasan penelitian, dan sara-saran yang mungkin dapat diterima dan bermanfaat bagi perusahaan dan pihak-pihak yang berkepentingan sehubungan dengan hasil penelitian berikutnya..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. BAB II TINJAUAN PUSTAKA. A. Koperasi 1. Pengertian Koperasi Koperasi adalah badan usaha yang beranggotakan orangorang atau badan hukum koperasi dengan melandaskan kegiatannnya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan (UU No. 25 Tahun 1992 pasal 1 ayat 1). Menurut Undang-Undang Nomor 17 Taun 2012 pada pasal 1, Koperasi adalah badan hukum yang didirikan olehorang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi. Koperasi. adalah. badan. usaha. yang. mengorganisir. pemanfaatan dan pendayagunaaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya, dengan demikian koperasi. 2.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. merupakan gerakan ekonomi rakyat dan soko guru perekonomian nasional (PSAK No. 27, 2009). 2. Tujuan Kopersi Tujuan koperasi termuat dalam pasal 3 UU No.25 Tahun 1992 yang berbunyi, koperasi bertujuan mensejahterakan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan pancasila dan UUD 1945. Berdasarkan Undang-Undang Nomor 17 tahun 2012, koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan. 3. Prinsip Koperasi Prinsip koperasi dimuat dalam Undang-Undang Nomor 17 tahun 2012 adalah sebagai berikut: a. Keanggotaan koperasi bersifat sukarela dan terbuka. b. Pengawasan oleh anggota diselenggarakan secara demokratis. c. Anggota berpastisipasi aktif dalam kegiatan ekonomi koperasi. d. Koperasi merupakan badan usaha swadaya yang otonom dan independent. e. Koperasi menyelenggagarakan pendidikan dan pelatihan bagi anggota, pengawas, pengurus, dan karyawan, serta memberikan.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan koperasi. f. Koperasi melayani anggota secara prima dan memperkuat gerakan koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional. g. Koperasi. bekerja. untuk. pembangunan. berkelanjutan. bagi. lingkungan dan masyarakatnya melalui kebijakannya yang disepakati oleh anggota. 4. Fungsi dan Peran Koperasi Fungsi dan peran koperasi Indonesia menurut Undang-Undang Nomor 25 tahun 1992 adalah sebagai berikut: a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya. b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat. c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan kelemahan perekonomian nasional dengan koperasi serta soko gurunya. 5. Karakteristik Koperasi Berdasarkan Permen KUKM No.04/M.KUKM/VII/2012 tentang pedoman umum akuntansi koperasi adalah sebagai berikut:.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. a. Koperasi dibentuk oleh anggota atas dasar kepentingan ekonomi yang sama. b. Koperasi didirikan dan dikembangkan berlandaskan nilai-nilai kemandirian, kesetiakawanan, keadilan, persamaan dan demokrasi, tanggung jawab sosial serta kepedulian terhadap orang lain. c. Koperasi didirikan, diatur, dikelola, diawasi serta dimanfaatkan oleh anggotanya. d. Tugas pokok koperasi adalah melayani kebutuhan ekonomi anggotanya dalam rangka memajukan kesejahteraan anggotanya. e. Jika terdapat kelebihan kemampuan pelayanan koperasi kepada anggotanya maka kelebihan kemampuan pelayanan tersebut dapat digunakan untuk memenuhi kebutuhan masyarakat sekitarnya. 6. Jenis-jenis Koperasi Berdasarkan Undang-Undang Nomor 17 tahun 2012, terdapat 4 jenis koperasi yang meliputi: a. Koperasi konsumen Koperasi konsumen menyelenggarakan kegiatan usaha pelayanan di bidang penyediaan barang kebutuhan anggota dan non-anggota. b. Koperasi produsen Koperasi produsen menyelenggarakan kegiatan usaha pelayanan di bidang pengadaan sarana produksi dan pemasaran produksi yang dihasilkan anggota kepada anggota dan non-anggota..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. c. Koperasi jasa Koperasi jasa menyelenggarakan kegiatan usaha pelayanan jasa non-simpan pinjam yang diperlukan oleh anggota dan non-anggota. d. Koperasi simpan pinjam Koperasi simpan pinjam menjalankan usaha simpan pinjam sebagai satu-satunya usaha yang melayani anggota.. B. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan. keuangan. memiliki. karakter. penting. bagi. suatu. perusahaan/koperasi. Laporan keuangan perusahaan itu mencerminkan kondisi keuangan perusahaan tersebut. Laporan keuangan (financial statements) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis. Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama, yakni neraca dan laporan laba rugi. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Laporan keuangan yang dihasilkan harus berpedoman.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. pada peraturan yang ada, agar data menghasilkan informasi yang relevan dan bermanfaat bagi penggunanya. Laporan keuangan suatu perusahaan dapat memberikan suatu informasi yang bermanfaat bagi pemakainya, jika memenuhi persyaratan yang ditetapkan (Prinsip Akuntansi Indonesia) adalah sebagai beriktut : a. Relevan Pengukuran. relevansi. suatu. informasi. harus. dihubungkan dengan penggunaannya. OIeh karena dalam mempertimbangkan relevansi suatu informasi hendaknya perhatian difokuskan pada kebutuhan umum pemakai dan bukan kebutuhan khusus pihak tertentu. b. Dapat dimengerti Bentuk laporan keuangan dan istilah yang dipakai hendaknya disesuaikan dengan batas pengertian pemakai informasi juga diharapkan mempunyai dasar pengertian mengenai aktivitas ekonomi perusahaan, proses akuntansi dan istilah yang digunakan dalam laporan keuangan. c. Objektif Laporan keuangan harus disusun seobjek mungkin, dapat diuji kebenarannya oleh para pengukur yang independent dan menggunakan metode pengukuran yang sama..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. d. Netral Laporan keuangan hendaknya disusun untuk kebutuhan umum pemakai dan bukan kebutuhan pihak tertentu saja. e. Tepat Waktu Laporan keuangan harus disampaikan secara sedini mungkin agar dapat digunakan sebagai dasar untuk membantu pengambilan. 2. Tujuan Laporan Keuangan Tujuan. keseluruhan. dari. laporan. keuangan. adalah. untuk. memberikan informasi yang berguna bagi investor dan kreditor dalam pengambilan keputusan investasi dan kredit. Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pihak-pihak yang berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor dan pemerintah. Tujuan umum laporan keuangan adalah : a. Memberikan informasi yang terpercaya tentang sumber daya ekonomi dan kewajiban perusahaan, dengan maksud : 1) Untuk menilai kekuatan dan kelemahan perusahaan. 2) Untuk. menunjukkan. posisi. keuangan. dan. investasi. perusahaan. 3) Untuk menilai kemampuan perusahaan dalam melunasi kewajibannya..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 4) Menunjukkan kemampuan sumber daya yang ada untuk pertumbuhan perusahaan. b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba, dengan maksud : 1) Memberikan. gambaran. tentang. jumlah. deviden. yang. diharapkan pemegang saham. 2) Menunjukkan kemampuan perusahaan dalam membayar kewajiban kepada kreditor, supplier, pegawai, pemerintah, dan kemampuannya dalam mengumpulkan dana untuk kepetingan ekspansi perusahaan. 3) Memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengendalian. 4) Menunjukkan. tingkat. kemampuan. perusahaan. dalam. mendapatkan laba jangka panjang. c. Memungkinkan untuk menaksir potensi perusahaan dalam menghasilkan laba. d. Memberikan. informasi. yang. diperlukan. lainnnya. tentang. perubahan aset dan kewajiban, dan e. Mengugkapkan informasi relevan lainnnya yang dibutuhkan oleh para pemakai laporan. Pernyataan. Standar. Akuntansi. Keuangan. (PSAK). No.. 1. menjelaskan bahwa tujuan laporan keuangan adalah menyediakan.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Tujuan laporan keuangan untuk organisasi pencari laba (profit organization) : a. Memberikan informasi yang berguna bagi investor, kreditor,dan pemakai lainnnya dalam membuat keputusan secara rasional mengenai investasi, kredit, dan lainnya. b. Memberikan informasi untuk membantu investor atau calon investor dan kreditor serta pemakai lainnya dalam menentukan jumlah, waktu, dan prospek penerimaan kas dari deviden atau bunga dan juga penerimaan dari penjualan, piutang, atau saham, dan pinjaman yang jatuh tempo. c. Memberikan informasi tentang sumber daya (aset) prusahaan, klaim atas aet, dan pengaruh transaksi, peristiwa, dan keadaan lain terhadap aset dan kewajiban. d. Memberikan informasi tentang kinerja keuangan perusahaan selama satu periode. e. Memberikan. informasi. tentang. bagaimana. perusahaan. mendapatkan dan membelanjakan kas, tentang pinjaman dan pengembaliannnya, tentang transaksi yang mempengaruhi modal, termasuk deviden dan pembayaran lainnya kepada pemilik, dan.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. tentang. faktor-faktor. yang. mempengaruhi. likuiditas. dan. solvabilitas perusahaan. f. Memberikan informasi tentang bagaimana manajemen perusahaan mempertanggungjawabkan. pengelolaan. perusahaan. kepada. pemilik atas penggunaan sumber daya (aset) yang telah dopercayakan kepadanya. g. Memberikan informasi yang berguna bagi manajer dan direksi dalam proses pengambilan keputusan untuk kepentingan pemilik perusahaan. Sedangkan tujuan laporan keuangan untuk organisasi bukan pencari laba (non-profit organization) adalah : a. Sebagai dasar dalam pengambilan keputusan mengenai alokasi sumber daya (aset) perusahaan. b. Untuk menilai kemampuan organisasi dalam memberikan pelayanan kepada publikasi. c. Untuk menilai bagaimana manajemen melakukan aktivitas pembiayaan dan investasi. d. Memberikan informasi tentang sumber daya (aset), kewajiban, dan kekayaan bersih perusahaan, serta perubahannya. e. Memberikan informasi tentang kinerja organisasi. f. Memberikan informasi tentang kemampuan organisasi dalam melunasi kewajiban jangka pendeknya..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 3. Penggunaan Laporan Keuangan Penggunaan laporan koperasi terdiri dari pihak internal koperasi dan pihak eksternal. Pihak internal koperasi adalah anggota, pengurus, pengawas dan pihak manajemen. Pihak eksternal koperasi yang membutuhkn informasi dari laporan keuangan koperasi adalah bank, kreditur, pemerintah, kantor pajak, analis dan lain-lain. Dalam Undang-Undang No.25 tahun 1992 tentang Perkoperasia, pada pasal 35 disebutkan bahwa setelah tahun buku Koperasi ditutup, paling lambat 1 (satu) bulan sebelum diselenggarakan rapat anggota tahunan (RAT), Pengurus menyusun laporan tahunan yang memuat sekurangkurangnya: a. Neraca b. Perhitungan Hasil Usaha c. Catatan Atas Laporan Keuangan C. Alat Ukur Kinerja Keuangan 1. Analisis Rasio Keuangan Rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan. Rasio keuangan adalah angkam yang diperoleh dari hasil perbandingan atara satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Menurut Munawir (2007:37) analisis rasio adalah suatu metode analisis untuk mengetahui hungan.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. pos-pos tertentu dalam neraca atau laporan laba-rugi secara individu atau kombinasi dari kedua laporan tersebut. Analisis. rasio. adalah. ananilis. yang. dilakukan. dengan. menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan. Analisis rasio ini merupakan bagian dari analisis keuangan. Hasil dari analisis keuangan dapat digunakan untuk mengetahui dan memprediksi kondisi keuangan masa yang akan datang sehingga dapat digunakan untuk pengambilan keputusan. 2. Jenis-Jenis Rasio Keuangan Jenis rasio keuangan yang sering digunakan adalah : a. Rasio Likuiditas Rasio likuiditas adalah rasio. yang menggambarkan. kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo. Rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo, jika perusahaan memiliki kemampuan untuk melunasi kewajiban jangka pendeknya pada saat jatuh tempo, maka perusahaan tersebut dikatakan sebagai perusahaan yang likuid. Sebaliknya, jika perusahaan tidak memiliki kemampuan untuk melunasi kewajiban jangka pendeknya pada saat jatuh tempo, maka.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. perusahaan dikatakan sebagai perusahaan yang tidak likuid. Rasio ini terdiri dari : 1) Rasio Lancar (Current Ratio) Rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar.. aset lancar Rasio Lancar =. x 100% kewajiban lancar. 2) Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio) Rasio yang menunjukkkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset sangat lancar.. aktiva lancar - persediaan Rasio sangat lancar = hutang lancar. 3) Rasio Kas (Cash Ratio) Rasio untuk mengukur seberapa besar uang kas atau setara kas yang tersedia untuk membayar utang jangka pendek, dan merupakan aktiva perusahaan yang paling likuid..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. kas + setara kas Rasio Kas =. x 100% kewajiban lancar. b. Rasio Solvabilitas(Leverage Ratio) Rasio yang menggambarkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya. 1) Rasio Utang (Debt Ratio) Untuk mengukur perbandingan antara total utang dengan total ekuitas. Dengan kata lain, rasio solvabilitas atau rasio leverage merupakan rasio yang digunakan untuk mengukur. seberapa. beban. utang. yang. seharusnya. ditanggung perusahaan dalam rangka pemenuhan aset atau mengukur. perusahaan. dalam. memenuhi. seluruh. kewajibannnya, baik kewajiban jangka pendek maupun kewajiban jangka pangjang.. total utang Rasio Utang =. x 100% total aset. 2) Rasio Utang terhadap Ekuitas (Debt to Equity Ratio) Rasio yang digunakan untyuk mengukur besarnya proporsi utang terhadap modal..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. total utang Rasio utang terhadap modal =. x 100% total modal. c. Rasio Aktivitas Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi atas manfaat sumber daya yang dimiliki. perusahaan,. perusahaan. dalam. pengukuran. rasio. atau. untuk. menjalankan aktivitas. menilai. kemampuan. aktivitasnya dilakukan. sehari-hari.. dengan. cara. membandingkan besarnya tingkat penjualan dengan piutang usaha, persediaan barang dagang, modal kerja (aset lancar), aset tetap, maupun total aset. Rasio ini digunakan untuk mencari tahu kemampuan manajemen dalam menggunakan dan mengoptimalkan aset yang dimiliki merupakan tujuan utama manfaat dari rasio aktivitas. 1) Rasio Perputaran Piutang Usaha (Accounts Receivable Turn Over) Rasio yang digunakan untuk mengukur berapa lama penagihan piutang usaha atau berapa kali dana yang tertanam dalam piutang usaha akan berputar dalam satu periode..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. penjualan kredit Rasio perputaran piutang usaha. = rata-rata piutang usaha. 2) Rasio Perputaran Persediaan (Inventory Turn Over) Rasio yang digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan akan berputar dalam satu periode.. penjualan Raiso perputaran persediaan = rata-rata persediaan. 3) Rasio Perputaran Total Aset (Total Assets Turnover) Merupakan rasio yang digunakan untuk mengukur berapa jumlah penjualan yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.. penjualan Rasio perputaran = total aset rata-rata total aset. d. Rasio Rentabilitas atau Rasio Proitabilitas Rasio rentabilitas merupakan rasio yang menggambarkan perusahaan dalam menggambarkan laba selama periode tertentu. Jenis-jenis rasio rentabilitas : a) Rasio Hasil Pengembalian atas Aset (Return on Assets).

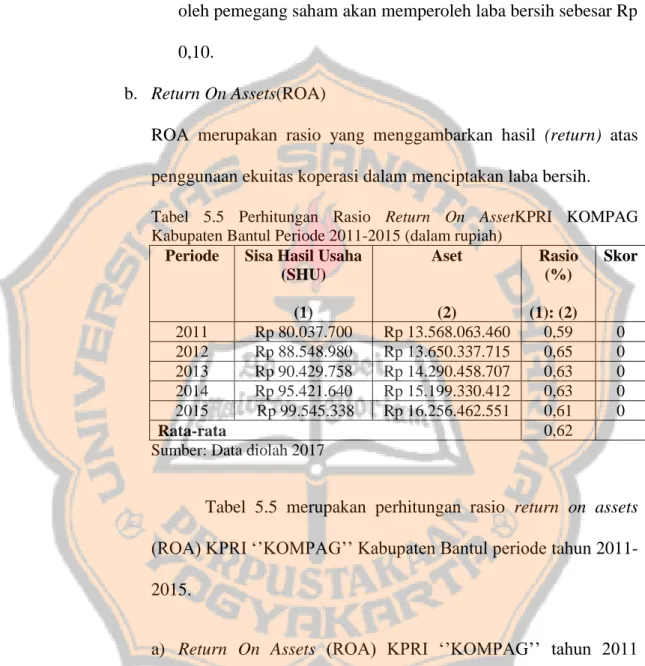

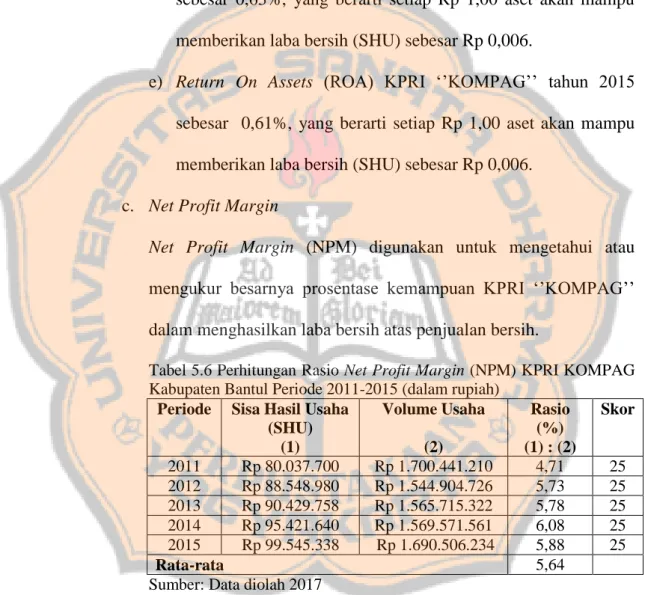

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. Merupakan rasio yang menunjukkan hasil (return) atas penggunaan aset perusahaan dalam menciptakan laba bersih.. laba bersih Hasil pengembalian atas aset = total aset. b) Rasio Hasil Pengembalian atas Ekuitas (Return on Equity) Merupakan rasio yang menggambarkan hasil (return) atas penggunaan ekuitas perusahaan dalam menciptakan laba bersih.. Laba bersih Hasil pengembalian atas ekuitas = Total ekuitas. c) Rasio Margin Laba Kotor (Gross Profit Margin) Merupakan rasio yang digunakan untuk mengukur besarnya prosentase laba kotor atas penjualan.. Laba kotor Margin laba kotor = Penjualan bersih. d) Rasio Laba Operasional (Operating Profit Margin) Merupakan rasio yang digunakan umtuk mengukur besarnya prosentase laba operasional atas penjualan bersih..

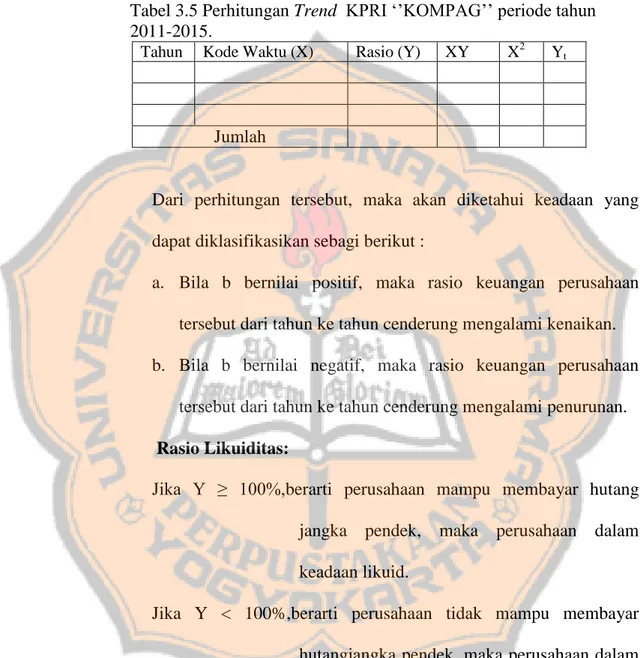

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Laba operasional Margin laba operasional = Penjualan bersih. e) Rasio Margin Laba Bersih (Net Profit Mrgin) Merupakan rasio yang digunakan untuk mengukur besarnya prosentase laba bersih atas penjualan bersih.. Laba bersih Margin laba bersih = Penjualan bersih. 3. Penilaian Koperasi Berdasarkan PERMEN KUKM RI Nomor: 06/Per/M.KUKM/V/2006 Peraturan ini merupakan alat yang digunakan untuk melakukan analisis dalam penelitian ini. Peraturan ini menggunakan rasio keuangan yaitu: ICurrent Ratio, Perputaran Aset, Perputaran Piutang, Rentabilitas Modal Sendiri, Return On Assets, Net Profit Margin, Total Hutang terhadap Modal Sendiri, san Total Hutang terhadap Total Aset.. 4. Analisis Trend Analisis ini digunakan untuk mengetahui perkembangan suatu perusahaan/koperasi melalui rentang perjalanan waktu yang sudah lalu dan untuk memproyeksikan situasi masa itu ke masa yang berikutnya..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Berdasarkan historis itu dicoba melihat kecenderungan yang mungkin akan muncul di masa yang akan datang (Harahap, 2007:2004).. 5. Analisis Kinerja Keuangan Analisis merupakan suatu proses menelaah masing-masing unsur laporan keuangan, dan menelaah hubungan diantara unsur-unsur tersebut agar memperoleh pengertian, pemahaman yang baik dan tepat atas laporan keuangan suatu badan usaha sebagai evaluasi terhadap bidang organisasi, manajemen usaha, permodalan, dan keuangan. Dengan demikian, semoga analisis terhadap laporan keuangan koperasi ini bermanfaat bagi penganalisa untuk dapat mengetahui keadaan dan perkembangan keuangan dari koperasi yang dianalisis laporan keuangannnya sehingga dapat diketahui kinerja koperasi tersebut.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang digunakan dalam penelitian ini adalah studi kasus.Deni (2013:67) menyatakan sebagai berikut: Studi kasus merupakan salah satu varians kuantitatif. Dalam penelitian ini sudah jelas paradigmanyaadalah kuantitatif dimana data-data dan pendekatan penelitian sudah merupakan kuantitatif murni. Meskipun demikian, penelitian studi kasus ini tidak dapat digeneralisasikan hasil temuannya, mengingat perubahan data yang dibutuhkan dalam melakukan uji hipotesis antara tempat yang satu dengan tempat yang lainnya bisa saja berubah-ubah. Penelitian ini termasuk studi kasus, karena peneliti langsung meneliti dikoperasi di KPRI „‟KOMPAG‟‟ Kabupaten Bantul. Peneliti terfokus pada laporan keuangan yang berupa neraca dan laporan laba-rugi, begitu juga dengan kesimpulannnya atas hasil penelitiannnya hanya berlaku untuk KPRI „‟KOMPAG‟‟ Kabupaten Bantul.. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Tempat penelitiandilakukan di KPRI „‟KOMPAG‟‟ Jl. Prof. Dr. Soepomo, SH kode pos 55712 Bantul telp. (0274) 6462890.. 26.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. 2. Waktu Penelitian Penelitian ini dilaksanakan mulai bulan Februari 2017 sampai dengan bulan Maret 2017.. C. Subjek dan Objek Penelitian 1. Subjek Penelitian Subjek penelitian ini adalah pihak-pihak yang terlibat dalam pemberian informasi terkait dengan penelitian yaitu, bagian akuntansi dan pihak manajemen. 2. Objek Penelitian Objek penelitian ini adalah data laporan keuangan yang terdiri dari neraca, laporan laba rugi dan peritungan hasil usaha koperasi pada tahun 2011 - 2015.. D. Data Penelitian Sumber data dibedakan menjadi dua yaitu : 1. Data Primer Data primer adalah data yang diperoleh langsung dari subjek penelitian dengan menggunakan alat pengukuran atau alat pengambilan data secara langsung pada subjek sebagai sumber informasi untuk data yang dicari (Wiyono,2011:131). Data primer penelitian ini yaitu data yang diperoleh langsung dari tanya jawab dengan informan..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 2. Data Sekunder Data sekunder adalah jenis data yang diperoleh dan digali melalui hasil pengolahan pihak kedua baik berupa data kualitatif maupun data kuantitatif (Wiyono, 2011:133). Data sekunder penelitian ini yaitu data yang diperoleh dari laporan keuangan perusahaan periode tahun 20112015, literature, perundang-undangan, dan peraturan menteri.. E. Teknik Pengumpulan Data Untuk mempermudah didalam pengumpulan data dan untuk medapatkan fakta kebenaran yang terjadi pada subjek atau obyek penelitian, maka peneliti menggunakan beberapa metode diantaranya: 1. Wawancara Metode pengumpulan data dengan cara melakukan tanya jawab langsung dengan subjek penelitian. Wawancara ini dilakukan bertujuan untuk mengetahui perkembangan perusahaan, dan lain sebagainya. 2. Dokumentasi Metode pengumpulan dara dengan cara melihat berkas-berkas catatan akuntansi berupa laporan keuangan maupun catatan-catatan perusahaan yang lainnnya. Teknik pengumpulan data yang diperoleh berdasarkan catatan keuangan KPRI „‟KOMPAG‟‟ dengan cara menyalin dan mencatat data yang berisi tentang: a. Buku Rapat Anggota Tahunan. b. Gambaran umum perusahaan yang diteliti..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. c. Laporan keuangan tahunan 2011-2015. Data yang diperoleh dapat berupa laporan keuangan dan gambaran umum perusahaan.. F. Teknik Analisis Data Untuk menjawab rumusan masalah, teknik analisis data yang digunakan dalam penelitian adala sebagai berikut: 1. Dalam. menjawab. rumusan. masalah. yang. pertama,. penulis. memaparkan laporan keuangan KPRI „‟KOMPAG‟‟ periode 20112015 yang terdiri dari neraca, laporan laba rugi (laporan SHU), dan laporan perubahan ekuitas untuk masing-masing periode dan menghitung rasio keuangan berdasarkan laporan keuangan Koperasi Pegawai Republik Indonesia „‟KOMPAG‟‟ menurut metode kuantitatif yang terdiri dari: a. Menghitung rasio likuiditas yang meliputi: Rasio Lancar (Current Ratio) Berdasarkan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 tentang pedoman penilaian koperasi berprestas/koperasi award bahwa likuiditas untuk sebuh koperasi akan dinilai berdasarkan pada sebuah rasio, yaitu: Aktiva lancar Current Ratio =. x 100 % Hutang Lancar.

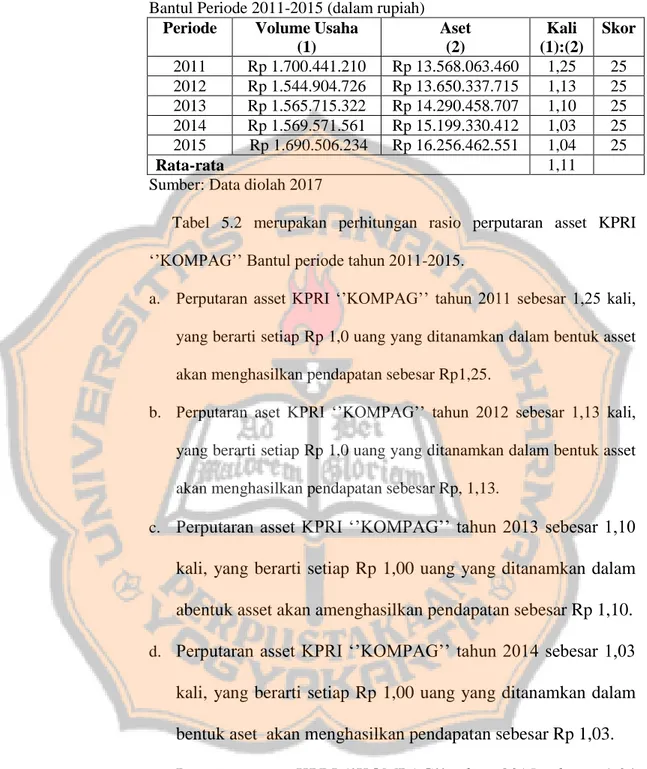

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Semakin rendah Current Ratio. yang didapatkan menandakan. bahwa terdapat risiko yang dimiliki oleh koperasi dalam memenuhi kewajiban jangka pendeknya saat jatuh tempo, begitu pula sebaliknya. Penilaian kinerja menurut Peraturan Menteri Negara Koperasi dan Usaha. Kecil. dan. Menengah. Republik. Indonesia. Nomor. 06/PER/M.KUKM/V/2006 adalah sebagai berkut: 1) 175% – 200%, nilai = 100 2) 150% - ,175%, nilai = 75 3) 125% - <150%, nilai = 50 4) 100% - <125%, nilai = 25 5) <100% atau >200%, nilai = 0 b. Menghitung rasio aktivitas. Berdasarkan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 tentang pedoman penilaian koperasi berprestas/koperasi award bahwa rasio aktivitas berdasarkan perputaran asset dan perputaran piutang adalah: 1) Perputaran asset Menghitung perputaran asset menggunakan rumus sebagai berikut: Volume Usaha Perputaran asset = Asset. x 1 kali.

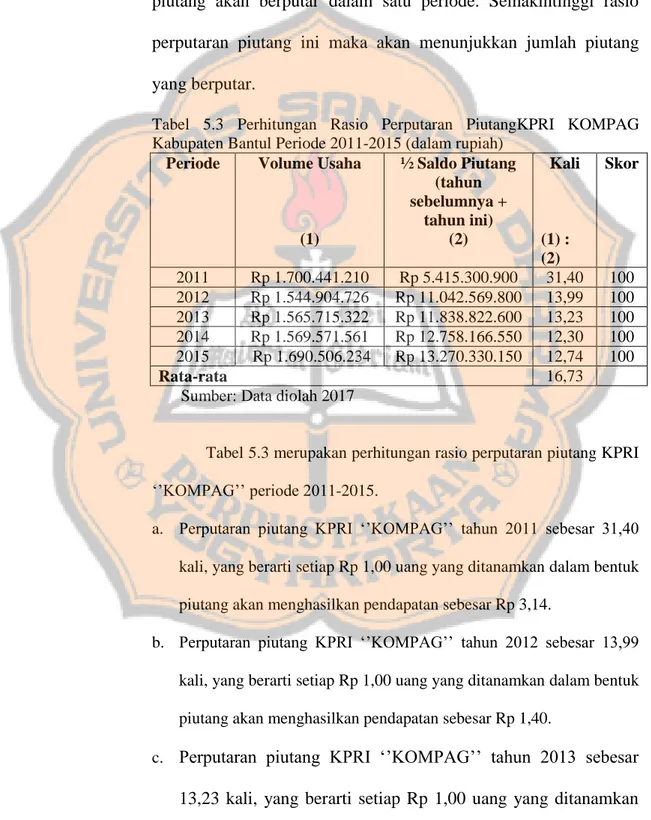

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Rasio ini membandingkan antara volume usaha (penjualan) dengan total asset yang dimiliki koperasi (aktiva tetep bersih). Penilaian kinerja menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 adalah sebagai berkut: a) ≥ 3,5 kali, nilai = 100 b) 2,5 kali s/d < 3,5 kali, nilai = 75 c) 1,5 kali s/d 2,5 kali, nilai = 50 d) 1 kali, s/d <1,5 kali, nilai = 25 e) < 1 kali, nilai = 0 2) Perputaran Piutang Rumus peputaran piutang adalah sebagai berikut:. Peputaran piutang Volume Usaha =. x 1 Kali ½ SaldoPiutang (thn sebelumnya + thn saat ini). Rasio ini digunakan unuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang yang berputar dalam satu periode tersebut. Semakin tinggi rasio ini akan menunjukkkan jumlah piutang yang berputar semakin cepat..

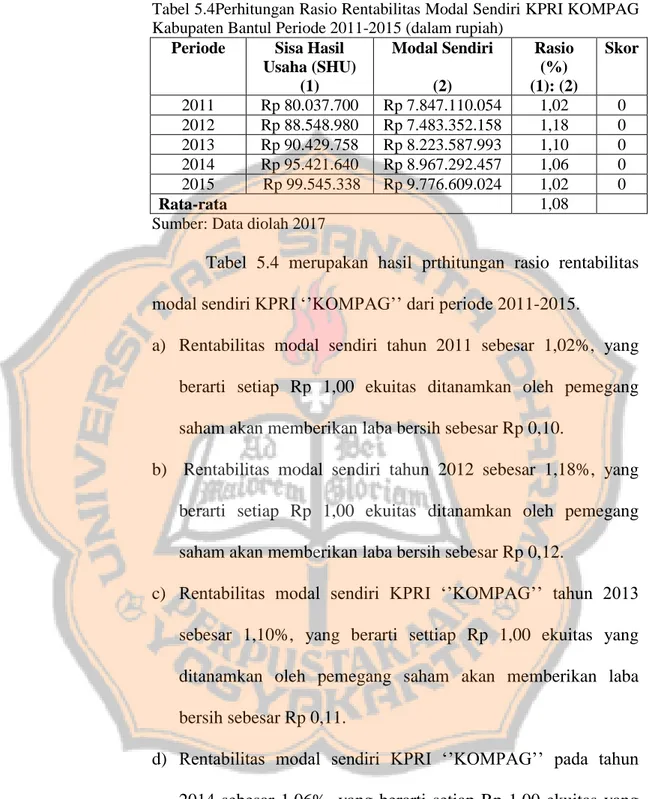

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Penilaian kinerja menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 adalah sebagai berkut: a) > 12 kali, nilai = 100 b) 10 kali s/d <12 kali, nilai = 75 c) 8 kali s/d <10 kali, nilai = 50 d) 6 kali s/d ,8 kali, nilai = 25 e) <6 kali, nilai = 0 c. Menghitung rasio profitabilitas Berdasarkan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 tentang pedoman penilaian koperasi berprestas/koperasi award bahwa rasio profitabilias dinilai dari rentabilitas modal sendiri, return on asset, dan net profit margin adalah: 1) Rentabilitas modal sendiri Dalam menghitung rentabilitas modal sendiri digunakan rumus sebagai berikut:. Sisa hasil Usaha Rentabilitas Modal Sendiri =. x 100% Modal Sendiri. Penilaian kinerja menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 adalah sebagai berkut:.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. a) ≥21%, nilai = 100 b) 15% s/d <21%, nili = 75 c) 9% s/d <15%, nilai =50 d) 3% s/d <9%, nilai = 25 e) <3%, nilai = 0 2) Return on assets Untuk menghitung return on assets digunakan rumus sebagai berikut: Sisa Hasl Usaha Return On Assets =. x 100% Asset. Penilaian kinerja menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 adalah sebagai berkut: a) ≥10%, nilai = 100 b) 7% s/d <10%, nilai = 75 c) 3% s/d <7%, nilai = 50 d) 1% s/d <3%, nilai = 25 e) <1%, nilai = 0 3) Net Profit Margin Rumus untung menghitung net profit margin adalah sebagai berikut: Sisa Hasil Usaha Net ProfitMargin =x100% Penjualan : pendapatan.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Penilaian kinerja menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 adalah sebagai berkut: a) >15%, nilai = 100 b) 12% s/d 15%, nilai = 75 c) 8% s/d <12%, nilai = 50 d) 4% s/d <8%, nilai = 25 e) <4%, nilai = 0 d. Menghitung rasio leverage Berdasarkan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 tentang pedoman penilaian koperasi berprestas/koperasi award bahwa rasio profitabilias dinilai berdasarkan total hutang terhadap total asset dan total hutang terhadap modal sendiri. 1) Rasio total hutang terhadap total asset. Untunk. menghitung total hutang terhadap total asset. digunakan rumus sebagai berikut: Total Hutang Terhadap Aset Total Hutang =. X 100% Total Aset. Penilaian kinerja menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 adalah sebagai berkut:.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. a) 135% s/d 150%, nilai = 100 b) 120% s/d <135%, nilai = 75 c) 105% s/d < 120%, nilai = 50 d) 90% s/d < 105%, nilai = 25 e) <90% atau >150%, nilai = 0 2) Menghitung total hutang terhadap modal sendiri Untuk menghitung total hutang terhadap modal sendiri digunakan rumus sebagai berikut: Total Hutang Terhdap Modal Sendiri Total Hutang =. X 100% Modal Sendiri. Penilaian kinerja menurut Peraturan Menteri Negara Koperasi Usaha Kecil dan Menengah Republik Indonesia Nomor 06/PER/M.KUKM/V/2006 adalah sebagai berkut: a) <100%, nilai = 100 b) >100 – 125%, nilai = 75 c) >125% - 150%, nilai = 50 d) >150% - 175%, nilai = 25 e) >175%, nilai = 0 Menganalisis hasil perhitungan rasio dengan rumus seperti yang telah dipaparkan sebelumnya. Kemudian menilai kinerja Koperasi Pegawai Republik Indonesia (KPRI) „‟KOMPAG‟‟ dari aspek keuangan berdasarkan Peratutan Menteri Negara Koperasi.

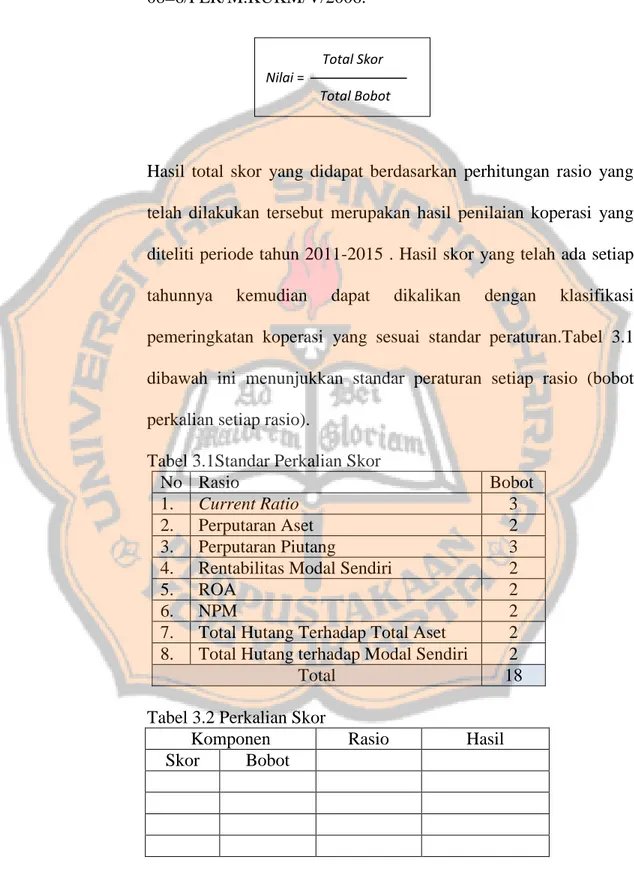

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. dan. Usaha. Kecil. Menengah. Republik. Indonesia. Nomor:. 08=6/PER/M.KUKM/V/2006.. Total Skor Nilai = Total Bobot. Hasil total skor yang didapat berdasarkan perhitungan rasio yang telah dilakukan tersebut merupakan hasil penilaian koperasi yang diteliti periode tahun 2011-2015 . Hasil skor yang telah ada setiap tahunnya. kemudian. dapat. dikalikan. dengan. klasifikasi. pemeringkatan koperasi yang sesuai standar peraturan.Tabel 3.1 dibawah ini menunjukkan standar peraturan setiap rasio (bobot perkalian setiap rasio). Tabel 3.1Standar Perkalian Skor No Rasio 1. Current Ratio 2. Perputaran Aset 3. Perputaran Piutang 4. Rentabilitas Modal Sendiri 5. ROA 6. NPM 7. Total Hutang Terhadap Total Aset 8. Total Hutang terhadap Modal Sendiri Total Tabel 3.2 Perkalian Skor Komponen Skor Bobot. Rasio. Bobot 3 2 3 2 2 2 2 2 18. Hasil.

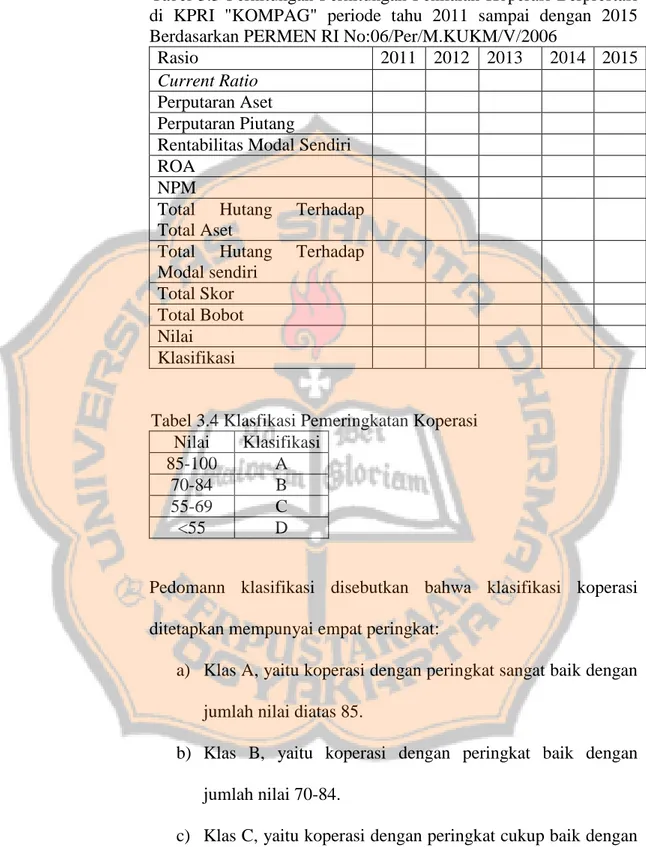

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. Tabel 3.3 Perhitungan Perhitungan Penilaian Koperasi Berprestasi di KPRI "KOMPAG" periode tahu 2011 sampai dengan 2015 Berdasarkan PERMEN RI No:06/Per/M.KUKM/V/2006 Rasio 2011 2012 2013 2014 2015 Current Ratio Perputaran Aset Perputaran Piutang Rentabilitas Modal Sendiri ROA NPM Total Hutang Terhadap Total Aset Total Hutang Terhadap Modal sendiri Total Skor Total Bobot Nilai Klasifikasi. Tabel 3.4 Klasfikasi Pemeringkatan Koperasi Nilai Klasifikasi 85-100 A 70-84 B 55-69 C <55 D Pedomann klasifikasi disebutkan bahwa klasifikasi koperasi ditetapkan mempunyai empat peringkat: a) Klas A, yaitu koperasi dengan peringkat sangat baik dengan jumlah nilai diatas 85. b) Klas B, yaitu koperasi dengan peringkat baik dengan jumlah nilai 70-84. c) Klas C, yaitu koperasi dengan peringkat cukup baik dengan jumlah nilai 55-69..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. d) Klas D, yaitu koperasi dengan peringkat kurang baik dengan jumlah nilai kurang dari 55.. 2. Menghitung Trend Analisis trend ini untuk menjawab rumusan malasah yang ke dua. Analisis trend ini dengan metode kuadrat terkecil untuk mengetahui kecenderungan (trend) dari masing-masing rasio, sehingga dapat diketahui rasio tersebut cenderung naik atau turun. Rumus dari persamaan trend adalah sebagai berikut (Mulyono, 1991:63).. Yt = a + bX a=. b =. 𝑌 𝑛 𝑋𝑌 X2. Keterangan : Yt = Nilai trend untuk periode tertentu = Data berkala (Time Series Data) Y = Nilai rasio a = Nilai Yt bila X = 0 b = Kemiringan (slope) garis trend X = Kode periode waktu dari tahun dasar perubahan nilai Y dari waktu ke waktu = Waktu (Tahun) n = Banyaknya tahun (periode) yang digunakan.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. Agar perhitungan nilai trend menjadi lebih mudah, maka dapat menggunakan tabel berikut ini. Tabel 3.5 Perhitungan Trend KPRI „‟KOMPAG‟‟ periode tahun 2011-2015. Tahun. Kode Waktu (X). Rasio (Y). XY. X2. Yt. Jumlah. Dari perhitungan tersebut, maka akan diketahui keadaan yang dapat diklasifikasikan sebagi berikut : a. Bila b bernilai positif, maka rasio keuangan perusahaan tersebut dari tahun ke tahun cenderung mengalami kenaikan. b. Bila b bernilai negatif, maka rasio keuangan perusahaan tersebut dari tahun ke tahun cenderung mengalami penurunan. Rasio Likuiditas: Jika Y ≥ 100%,berarti perusahaan mampu membayar hutang jangka pendek, maka. perusahaan dalam. keadaan likuid. Jika Y < 100%,berarti perusahaan tidak mampu membayar hutangjangka pendek, maka perusahaan dalam keadaan tidak likuid. Rasio Aktivitas: Semakin tinggi nilai Y semakin baik, karena perusahaan mampu menjual barang cepat..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. Rasio Rentabilitas: Jika Y ≥ 100%, berarti perusahaan mampu menghasilkan laba yang tinggi, maka perusahaan dalam keadaan baik. Jika Y < 100%, berarti perusahaan kurang mampu menghasilkan laba, maka perusahaan dalam keadaan kurang baik. Rasio Solvabilitas: Jika Y ≥100%,berarti perusahaan mampu membayar hutang secara tepat eaktu, maka perusahaan dalam keadaan solvabel. Jika Y<100%,. berarti perusahaan tidak mampu membayar hutang secara tepat waktu, maka perusahaan dalam keadaan insolvabel..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. BAB IV GAMBARAN UMUM KOPERASI. A. Sejarah dan Perkembangan Koperasi Koperasi Pegawai Republik Indonesia "KOMPAG" Kabupaten Bantul merupakan koperasi yang beranggotakan para pegawai Dikmen, UPT PP, dan guru. KPRI „‟KOMPAG‟‟ Kabupaten Bantul ini berdiri pada tanggal 29 Januari1985 dengan nama KPN (Koperasi Pegawai Negeri) KOMPAG (Koperasi Manunggal Pegawai Administrasi dan Guru). Tahun berganti tahun kemudian koperasi ini berganti nama menjadi KPRI (Koperasi. Pegawai. Republik. Indonesia). KOMPAG.. Awal. mula. pembentukan koperasi tersebut bertempat di Kantor Depdikbud(yang mana dulunya bertempat di depan MAN GANDEKAN Bantul). Koperasi KPRI „‟KOMPAG‟‟ menempati gedung sendiri pada tahun awal 2011 yang berada di Jl. Prof. Dr. Soepomo, SH Bantul. Koperasi ini juga telah berbadan hukum pada tanggal 2 Mei 1985 dengan Nomor : 1363/BH/XI/1985 dan badan hukum ini diperbaharui pada tanggal 25 September 1990 dengan Nomor 1363a/BH/XI/1990. KPRI „‟KOMPAG‟‟ memiliki 2 (dua) bidang usaha yang dijalankannya yaitu meliputi unit simpan pinjam dan unit usaha foto copy yang berada di kantor dinas Dikpora Bantul. Unit usaha foto copy ini dirintis sejak tahun 2012. Pendiri koperasi ini terdiri dari 5 orang yaitu :. 41.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. a. R. Hartono Hadiworo b. R. Soewirjo c. Soemijono BA d. Rusmiyana, Bsc e. Dra. Triningsih KPRI „‟KOMPAG‟‟ sampai sekarang ini telah memiliki anggota berjumlah 3074. Anggota koperasi yang masih aktif berjumlah 3025 dan anggota yang pasif berjumlah 50 orang.. B. Lokasi Koperasi Pegawai Republik Indonesia (KPRI) KOMPAG berlokasi di Jl. Prof. Dr. Soepomo, SH kode pos : 55712 Bantul telp. (0274) 6462890.. C. Visi dan Misi 1. Visi Memberikan pelayanan yang prima kepada anggota. 2. Misi a. Meningkatkan kesejahteraan anggota. b. Meningkatkan Sumber Daya Manusia. c. Mengembangkan kebudayaan yang transparan.. D. Struktur. Organisasi. Koperasi. ‘’KOMPAG’’ Kabupaten Bantul. Pegawai. Republik. Indonesia.

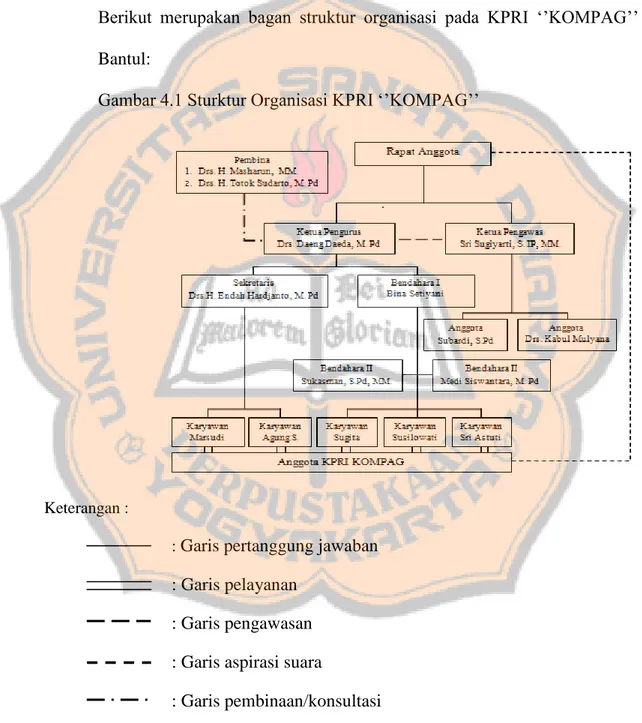

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Struktur organisasi KPRI „‟KOMPAG‟‟ menunjukkan bahwa di koperasi tersebut memiliki pembagian kerja. Adanya pembagian kerja menunjukkan. sebagaimana. mestinya. fungsi. yang. berbeda. telah. dikoordinasikan. Berikut merupakan bagan struktur organisasi pada KPRI „‟KOMPAG‟‟ Bantul: Gambar 4.1 Sturktur Organisasi KPRI „‟KOMPAG‟‟. Keterangan : : Garis pertanggung jawaban. : Garis pelayanan : Garis pengawasan : Garis aspirasi suara : Garis pembinaan/konsultasi.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. E. Pembagian Tugas Antar Bagian Dalam rangka mencapai efisiensi dan efektifitas usaha, diatur pembagian tugas msing-masing fungsi pelaksanaan penanggung jawab secara tertulis sebagai berikut : 1. RAT (Rapat Anggota Tahunan) Rapat Anggota Tahunan (RAT) merupakan rapat tertinggi yang ada dikoperasi. RAT ini diadakan dalam rangka tutup tahun buku. Rapat Anggota Tahunan diadakan dalam waktu paling lambat tiga bulan sesudah tutup tahun buku berakhir. Rapat Anggota Tahunan atau RAT memuat : a. Pemilihan anggota pengurus, badan pemeriksaan, dan pelantikan anggota baru. b. Laporan badan pemeriksaan. c. Tanggapan anggota terhadap laporan pengurus dan badan pemeriksa. d. Laporan kepengurusan tentang kegiatan selama tahun kerja. e. Pengesahan Rencana Kerja dan Rencana Anggaran Pendapatan dan Belanja Tahunan koperasi untuk tahun buku yang akan datang. f. Rapat Anggota Tahunan sah bila dihadiri oleh sekurang-kurangnya lebih dari setengah jumlah anggota. g. Keputusan dalam mencapai mufakat diambil berdasarkan suara terbanyak dari anggota yang hadir..

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. 2. Badan Pengawas Badan pengawas ini dipilih oleh anggota dalam rapat anggota, masa kerja jabatan pengawas ini selama 2 (dua) tahun. Pemilihan badan pengawas dilakukan secara langsung dengan bebas dan rahasia. Tugas pengawas adalah sebagai berikut: a. Pengawas ini untuk mewakili kepentingan anggota koperasi. b. Mengawasi pengelolaan keuangan dan kebijakan pengurus. c. Membuat laporan tertulis tentang hasil pengawasannya. d. Menyampaikan laporan hasil kepengawasan kepada anggota dalam rapat anggota tahunan. e. Sebagai konsultan memberikan penjelasankepada anggota tentang perkreditan, simpanan dan lain-lain. f. Membayar beban yang ada di koperasi. g. Memeriksa, meneliti, kebenaran buku-buku dan catan-catatan yang berhubungan dengan organisasi dan usaha koperasi. h. Membantu menulis menerima surat-surat yang ditujukan kepada koperasi. 3. Pengurus Pengurus koperasi dipilih dari dan oleh anggota pada saat rapat anggota baik secara langsung, bebas, dan rahasia. Pengurus memiliki masa kerja selama 3 (tiga) tahun. Pengurus koperasi terdiri dari ketua, sekretaris, dan bendahara. Masing-masing pengurus ini memiliki tugas dan tanggungjawab sendiri-sendiri, sebagai berikut:.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. a. Ketua 1) Berfungsi sebagai pengurus, selaku pemimpin. 2) Sebagai manajer untuk simpan pinjam. 3) Memimpin dan mengontrol jalannya aktivitas koperasi. 4) Menandatangani surat penting. 5) Mengambil keputusan atas hal-hal yang dianggap penting. 6) Bertanggungjawab pada Rapat Anggota. 7) Mewakili koperasi didalanm dan diluar pengadilan. b. Sekretaris Tugas sekretaris dalam koperasi sebagai berikut : 1) Melakukan. pembinaan. dan. poengembangan. dibidang. kesekretariatan. 2) Berfungsi sebagai Pengurus, selaku sekretaris. 3) Menyelenggarakan kegiatan surat menyurat dan ketatausahaan koperasi. 4) Mencatat tentang kemajuan dan kelemahan yang terjadi pada koperasi. 5) Membuat pendataan koperasi. 6) Melakukan absensi pegawai. c. Bendahara Tugas bendahara sebagai berikut: 1) Mengelola keuangan (menerima, menyimpan, dan melakukan pembayaran)..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. 2) Membina administrasi keuangan dan pembukuan. 3) Berwenang menentukan kebijakan dan melakukan segala perbuatan. yang. berhubungan. dengan. bidangnya,. serta. menandatangani surat-surat berharga bersama unsur ketua. 4) Memelihara semua harta kekayaan koperasi. d. Pembina 1) Membina koperasi. 2) Meneliti pembukuan koperasi. 3) Membina jika ada keputusan anggota yang kurang tepat agar terjadi kesepakatan bersama. 4) Berfungsi sebagai penasehat. 5) Memberikan pertimbangan dan nasehat baik diminta maupun tidak diminta untuk kepentingan dan kemajuan koperasi. 4. Karyawan a. Adiministrasi Keuangan 1) buku simpanan anggota koperasi. 2) Blangko hutang. 3) Buku sisa kredit anggota koperasi.Buku rekapitulasi bulanan. 4) Neraca. b. Kasir 1) Membantu bendahara dalam kesehariannnya. 2) Menerima pembayaran angsuran kredit 3) Bertanggung jawab atas dana kas kecil..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. 4) Bertanggungjawab atas keluar masuknya uang. 5) Bertanggungjawab membuat laporan harian. c. Pembukuan 1) Membantu bendahara membuat kas masuk dankas keluar. 2) Mencatat sisa kredit anggota koperasi. 3) Mengerjakan lembar buku besar. 4) Membuat laporan rekapitulasi uang masuk dan keluar setiap bulan. 5) Mencatat bunga atau jasa anggota koperasi. 6) Membatu membuat neraca dan lampiran serta tugas-tugas lainnya. 7) Mencatat tunggakan angusran anggota koperasi. d. Administrasi Umum 1) Blangko permohonan kredit. 2) Buku tentang pembagian SHU. 3) Neraca. 4) Blangko permohonan menjadi anggota baru koperasi. 5) Blangko permohonan keluar menjadi anggota kperasi. 6) Buku daftar anggota koperasi. 7) Buku rencana kerja dan RAPB. 8) Buku laporan Rapat Anggota Tahunan (RAT). 9) Buku tamu. 10) Buku inventaris..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. 11) Buku agenda surat masuk dan surat keluar. 12) Buku daftar hadir pada saat rapat. 13) Surat undangan berbagai macam kegiatan rapat. 14) Buku keputusan rapat. 15) Buku notulen rapat (rutin, rat. dan rapat lain-lain) e. Penjaga Malam 1) Menjaga koperasi pada malam hari. 2) Melakukan pengontrolan lingkungan sekitar koperasi untuk memastikan kondisi keamanan koperasi secara bergiliran. 5. Karyawan Foto Copy Daftar karyawan foto copyan KPRI „‟KOMPAG‟‟ terdiri dari 2 (dua) orang. Tugas karyawan foto copy sebagai berikut: a. Melakukan foto copy. b. Mencatat stok barang. c. Menyimpan seluruh arsip. d. Mencatat sisakas harianfoto copy (sisakas berupa uang tunai = kebenaran material, madsudnya kebenaran formil harus sama dengan kebenaran material).. F. Kondisi Umum Perusahaan 1. Syarat Keanggotaa Koperasi Syarat sebagai anggota KPRI „‟KOMPAG‟‟ Kabupaten Bantul sebagai berikut:.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. a. Mengisi blangko pendaftaran menjadi aggota KPRI „‟KOMAG‟‟. b. Membayar simpanan wajib. c. Mengumpulkan foto 2x4. d. Surat pernyataan tidak untuk menjdi anggota koperasi lainnya. 2. Permodalan koperasi Permodalan koperasi di KPRI „‟KOMPAG‟‟ terdiri dari: a. Simpanan pokok b. Simpanan wajib c. Simpanan wajib pinjam d. Simpanan sukarela e. Simpanan setia kawan. 3. Unit Kegiatan Unit kegiatan KPRI „‟KOMPAG‟‟ Dinas Pendidikan Kabupaten Bantul ada 2 (dua) jenis yaitu: a. Unit Simpan Pinjam 1) Unit Simpanan a) Simpanan Pokok Simpanan Pokok ini dibayarkan 1 (satu) kali sebanyak Rp.100.000,- setiap anggota baru atau pada saat masuk menjadi anggota baru KPRI „‟KOMPAG‟‟. b) Simpanan Penyetaraan Simpanan Penyetaraan adalah simpanan yang ditujukan untuk adanya penyetaraan anggota lama dan anggota baru.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. agar dapat meredam animo. Anggota lama dan baru agar terjalin kerja sama yang baik. Simpanan Penyetaraan dibayarkan 1(satu) kali saat menjadi anggota sebesar Rp. 1.000.000,-. c) Simpanan Wajib Simpanan Wajib yaitu dibayarkan oleh anggota koperasi per bulan sebanyak minimal Rp.25.000,-. d) Simpanan Wajib Pinjaman e) Simpanan Sukarela Simpanan Sukarela adalah simpanan yang bersifat seperti tabungan dari anggota. f). Simpanan Setia Kawan. 2) Unit Pinjaman Adapun syarat ketika akan melakukan pinjaman di KPRI „‟KOMPAG‟‟ yaitu: a) Mengisi blangko pinjaman. b) Blangko tersebut diajukan ke KPRI „KOMPAG‟‟ unuk disetujui. c) Besarnya kredit maksimal Rp.100.000.000,- dalam jangka waktu angsuran 100 bulan. d) Bunga pinjaman 12% per tahun atau 1% per bulan. b. Unit Foto Copy 1) Melayani jasa foto copyan..

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. 2) Menyediakan alat tulis kantor. 4. Rencana Kerja Koperasi a. Bidang organisasi Terselenggaranya rapat-rapat Pengurus, Pengawas, Karyawan dengan Pembina maupun Rapat Biasa (Pra RAT) dan RAT Tutup Buku. b. Bidang Administrasi Meningkatkan serta melengkapi administrasi keuangan sesuai dengan system akuntansi (PSAK). c. Bidang Usaha dan Permodalan 1) Meningkatkan pelayanan terhadap anggota dan meneruskan Simpanan Wajib. 2) Membudayakan menabung di koperasi melalui Simpanan Sukarela dan Simpanan Setia Kawan. 3) Mengikut sertakan setiap peminjam dalam dana resiko sebesar 1% dari jumlah pinjaman yang diterima. d. Bidang Sosial Kesejehteraan 1) Memberikan Transport Hari Raya dari simpanan lain-lain. 2) Memberikan kalender. 3) Memberikan bantuan uang transport RAT sebesar Rp. 80.000,per anggota yang hadir..

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. 4) Memberikan uang duka bagi anggota yang meninggal dunia sebesar Rp. 1.000.000,- dan istri/suami sebesar Rp. 500.000,(memberikan surat keterangan). 5) Mengikutsertakan. diklat. perkoperasian. bagi. Pengurus,. Pengawas, Karyawan maupun anggota. 6) Menyelenggarakan diklat perkoperasian yang lebih difokuskan pada persiapan penggantian Pengurus. e. Memberikan santunan (claim) bagi anggota yang meninggal dunia dan memiliki pinjaman di KPRI „‟KOMPAG‟‟ melalui Dana Resiko sebesar sisa pinjaman maksimal Rp. 25.000.000,- dan maksimal Rp. 10.000.000,- bagi peminjam tahun sebelumnya..

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. BAB V ANALISIS DATA DAN PEMBAHASAN. A.. Deskripsi Data Bab ini akan membahas mengenai analisis rasio keuangan Koperasi Pegawai Republik Indonesia KPRI „‟KOMPAG‟‟ Kabupaten Bantul. Data yang digunakan penelitian ini adalah data sekunder yaitu laporan keuangan KPRI „‟KOMPAG‟‟ Kabupaten Bantul periode 20112015. Laporan keuangan tersebut kemudian untuk dianalisis. Teknik analisis data yang digunakan seperti yang telah diuraikan pada BAB III. Laporan keuangan yang secara khusus digunakan dalam penelitian ini adalah neraca dan laporan perhitungan hasil usaha.. B.. Analisis Data Analisis. rasio ini merupakan salah satu alat analisis yang. digunakan untuk mengukur kinerja KPRI „‟KOMPAG‟‟ Kabupaten Bantul. Perhitungan rasio dilakukan dengan cara membandingkan pos-pos pada neraca serta laporan perhitungan hasil usaha dengan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/PER/M.KUKM/V/2006. tentang. pedoman. penilaian. koperasi. berprestas/koperasi yang ditinjau dari rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio solvabilitas. Perhitungan rasio ini memiliki. 54.

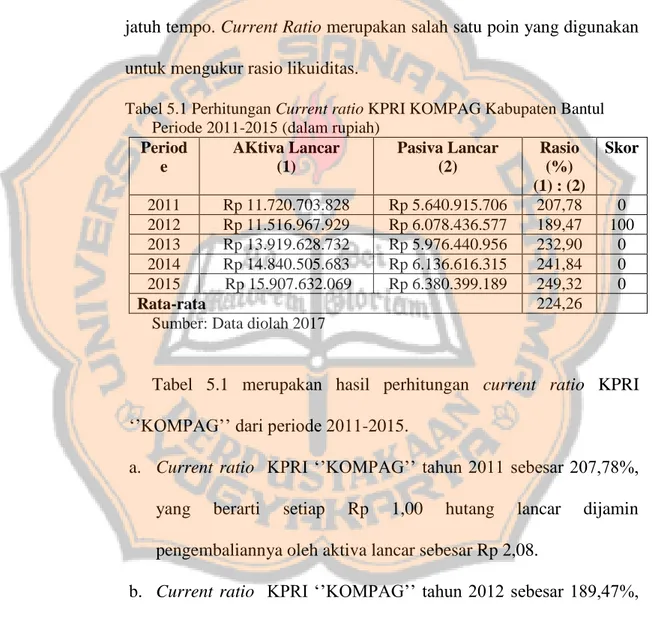

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 55. manfaat untuk pengambilan keputusan dan memberikan suatu indikasi mengenai kekuatan suatu koperasi yang diteliti. 1. Rasio Likuiditas Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo. Current Ratio merupakan salah satu poin yang digunakan untuk mengukur rasio likuiditas. Tabel 5.1 Perhitungan Current ratio KPRI KOMPAG Kabupaten Bantul Periode 2011-2015 (dalam rupiah) Period AKtiva Lancar Pasiva Lancar Rasio Skor e (1) (2) (%) (1) : (2) 2011 Rp 11.720.703.828 Rp 5.640.915.706 207,78 0 2012 Rp 11.516.967.929 Rp 6.078.436.577 189,47 100 2013 Rp 13.919.628.732 Rp 5.976.440.956 232,90 0 2014 Rp 14.840.505.683 Rp 6.136.616.315 241,84 0 2015 Rp 15.907.632.069 Rp 6.380.399.189 249,32 0 224,26 Rata-rata Sumber: Data diolah 2017. Tabel 5.1 merupakan hasil perhitungan current ratio KPRI „‟KOMPAG‟‟ dari periode 2011-2015. a. Current ratio KPRI „‟KOMPAG‟‟ tahun 2011 sebesar 207,78%, yang. berarti. setiap. Rp. 1,00. hutang. lancar. dijamin. pengembaliannya oleh aktiva lancar sebesar Rp 2,08. b. Current ratio KPRI „‟KOMPAG‟‟ tahun 2012 sebesar 189,47%, yang. berarti. setiap. Rp. 1,00. hutang. lancar. pengembaliannya oleh aktiva lancar sebesar Rp 1,89.. dijamin.

Gambar

+7

Garis besar

Dokumen terkait

Investor harus memperhatikan kebijakan- kebijakan yang dilakukan oleh perusahaan, seperti kebijakan untuk melakukan buy back saham yang dipublikasikan dalam bentuk

KAMERAMAN DALAM PRODUKSI ACARA DIALOG INTERAKTIF DI JOGJA TV yang merupakan tugas dan syarat untuk memperoleh gelar ahli.. madya program DIII Komunikasi Terapan (

[r]

menyelesaikan studi pada Fakultas Hukum Universitas Kristen Satya Wacana,8. serta penulis mampu menyusun tulisan dengan judul “TINJAUAN

Prinsip kerja dari arus searah adalah membalik tegangan dari gelombang yang mempunyai nilai positif dengan menggunakan komutator, dengan demikian arus yang berbalik

Hal ini diduga karena varietas Ceneng merupakan genotipe yang toleran terhadap intensitas cahaya rendah sehingga memiliki daya adaptasi lebih besar jika dibandingkan

Adapun syarat mutu selai buah berdasarkan Standar Nasional Indonesia digunakan sebagai acuan dalam dalam melakukan uji zat padatan terlarut, uji fisik (tekstur dan warna), uji

Keputusan Tata Usaha Negara (KTUN) menurut ketentuan Pasal 1 angka (3) Undang-Undang Nomor 5 Tahun 1986 jo Undang-Undang Nomor 9 Tahun 2004 jo Undang-Undang Nomor 51