PROVINSI JAWA BARAT

ANALYSIS CALCULATION OF NET INCOME (SHU)

AT EMPLOYEE COOPERATION DINAS KOPERASI

WEST JAVA PROVINCE

TUGAS AKHIR

Untuk Memenuhi Salah satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Akuntansi

Oleh :

Wulan Isma Yulianti 21309004

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

ABSTRACT

Calculation of the analysis of Business (SHU) On Cooperative Cooperatives of West Java Province

By: Isma Wulan Yulianti / 21309004 Advisor: Dewi Sri Anggadini, SE., MSI

Cooperatives as a business entity is a dynamic institution that needs to be further developed and expanded his business institution for cooperative societies can help the economy of small and medium enterprises in umumnnya. To enlarge the cooperative efforts require income or of net income (SHU) is reasonable, whether from internal cooperation and external derived from the cooperative. When SHU (profit) is not sufficient then the cooperative must seek capital from outside koperasi.Dalam this is part of net income with an important role in cooperative activities. On Cooperative Cooperatives in conducting its business still relies on the profits of the remaining net income (SHU), then co-operatives should take advantage of net income (SHU) that there is good for improving the development of cooperatives.

The purpose of this study to determine the development of net income, and SHU Calculation Factors that may influence the increase and decrease in SHU for business progress Cooperative Cooperatives.

In this study, the method used is descriptive method with approach ananlisis, descriptive methods are used to determine the development of the X variable of Business (SHU) from 2007 to 2011 dengant cope. Data collection techniques in doing library research, field study consisting of interviews and observations

The results showed that the development of the SHU from 2007 to 2011 have fluctuated, but tended to increase from year to him. The existence of several contributing factors that can increase pendapatn of net income (SHU) as factor cooperative internal and external factors. In order to continue to develop cooperative and survive to be one entity that developed the cooperative is expected to increase the factors that can trigger an increase of net income (SHU).

ii ABSTRAK

Analisis Perhitungan atas Sisa Hasil Usaha (SHU) Pada Koperasi Pegawai Dinas Koperasi Provinsi Jawa Barat

Oleh :Wulan Isma Yulianti / 21309004 Pembimbing : Sri Dewi Anggadini,SE.,MSI

Koperasi sebagai badan usaha adalah sebuah lembaga yang dinamis yang perlu terus dikembangkan lembaganya dan diperbesar usahanya karena Koperasi dapat membantu perekonomian masyarakat kecil dan menengah pada umumnnya. Untuk memperbesar usahanya tersebut koperasi memerlukan pendapatan atau sisa hasil usaha (SHU) yang wajar, baik yang berasal dari internal koperasi maupun yang berasal dari eksternal koperasi. Ketika SHU (profit) tidak mencukupi maka koperasi harus mencari modal dari luar koperasi.Dalam hal ini sisa hasil usaha merupakan bagian yang mempunyai peranan penting dalam kegiatan koperasi. Pada Koperasi Pegawai Dinas Koperasi dalam melakukan usahanya masih mengandalkan pada keuntungan dari sisa hasil usaha (SHU), Maka koperasi harus memanfaatkan sisa hasil usaha (SHU) yang ada tersebut lebih baik guna meningkatkan perkembangan koperasi.

Tujuan penelitian ini untuk mengetahui perkembangan sisa hasil usaha, Perhitungan SHU dan Faktor-faktor yang dapat mempengaruhi peningkatan dan penurunan SHU terhadap kemajuan usaha Koperasi Pegawai Dinas Koperasi.

Dalam Penelitian ini, metode yang di gunakan adalah metode deskriptif dengan pendekat ananlisis, metode deskriptif digunakan untuk mengetahui perkembangan variable X yaitu Sisa Hasil Usaha (SHU) dari tahun 2007 sampai dengant ahun 2011. Teknik pengumpulan data yang di lakukan studi kepustakaan, studi lapangan yang terdiri dari wawancara dan observasi.

Hasil penelitian menunjukan bahwa perkembangan SHU dari tahun 2007 sampai 2011 mengalami fluktuatif namun cenderung meningkat dari tahun ke tahunya. Adanya beberapa faktor pendukung yang dapat meningkatkan pendapatn sisa hasil usaha (SHU) seperti faktor internal dan faktor luar koperasi. Agar koperasi dapat terus berkembang dan bertahan menjadi salah satu badan usaha yang maju maka koperasi di harapkan dapat meningkatkan faktor yang dapat memicu peningkatan sisa hasil usaha ( SHU).

KATA PENGANTAR

Puji dan syukur alhamdulilah penulis panjatkan kehadirat Allah SWT dengan

rahmat dan karuniaNya penulis dapat menyelesaikan Tugas Akhir ini, dimana penulis

mengambil judul “Analisis Perhitungan atas Sisa Hasil Usaha pada Koperasi Pegawai

Dinas Koperasi (KPDK) Provinsi Jawa Barat”, Tugas Akhir ini merupakan salah satu

syarat dalam menempuh program Ahli Madya (D3) pada jurusan akuntansi fakultas

ekonomi Universitas Komputer Indonesia.

Dalam penulisan laporan ini penulis menyadari jauh dari sempurna dan masih

banyak kekurangannya. Hal ini disebabkan terbatasnnya pengetahuan dan wawasan

yang dimiliki penulis maka dari itu penulis mengharapkan dengan hati terbuka saran

dan kritik yang bersifat membangun yang mana dapat memberikan manfaat dan

kemajuan bagi peningkatan penulis dimasa yang akan datang.

Dalam kesempatan ini, dengan segala kerendahan hati penulis mengucapkan

banyak terimakasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonersia Bandung.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung

3. Sri Dewi Anggadini, SE. ,M.Si selaku Ketua Program Studi Akuntansi

yang dengan kesabaran membimbing dan memberi masukan serta saran

kepada penulis dalam menyelesaikan tugas akhir ini.

4. Ony Widilestariningtyas,S.E.,M.Si selaku Dosen Wali Akuntansi 5

Universitas Komputer Indonesia Bandung.

5. Seluruh staf karyawan dan dosen fakultas ekonomi Universitas Komputer

Indonesia.

6. Bapak Adam Yaih, SE.MM selaku Ketua perusahaan pada Koperasi Pegawai

Dinas Koperasi Provinsi Jawa Barat.

7. Bapak Ade Rukmana selaku pembimbing perusahaan pada Koperasi Pegawai

Dinas Koperasi Provinsi Jawa Barat.

8. Seluruh staf karyawan dan Keluarga besar Koperasi Pegawai Dinas Koperasi

Provinsi Jawa Barat.

9. Buat mamahku tercinta (alm) yang selalu menjadi pacuan hidupku semoga

tenang di sana, Amin..Doakan anakmu yah mah. Papahku tersayang yang

selalu mendoakan dan membantuku, you all the best.

10.Kakakku randi dan egi serta neneku tercinta terimakasih atas doa dan

dukungannya.

11.Keluarga besarku dan Sodara-sodaraku yang selalu menyemangatiku.

12.Buat sahabat-sahabatku fitri dan serly terimakasih atas kebaikan kalian mau

jadi temanku selama ini dan semoga sukses.

14.Buat seseorang yang ada di hatiku yang selalu mendukungku dalam keadaan

apa pun, makasih untuks egalanya.

15.Serta rekan-rekan dan semua pihak yang membantu penulis menyelesaikan

laporan tugas akhi rini.

Akhir kata semoga amal kebaikan yang telah diberikan kepada penulis dalam

menyelesaikan laporan tugas akhir ini mendapatkan balasan dari ALLAH SWT,

penulis berharap laporan tugas akhir ini dapat bermangfaat bagi kita semua,amin.

Bandung, Juli 2012

Penulis

WulanIsmaYulianti

iii DAFTAR ISI

Halaman

SURAT PERNYATAAN………..……….

LEMBAR PENGESAHAN………

MOTTO………

ABSTRACT……….. i

ABSTRAK……… ii

KATA PENGANTAR………. iii

DAFTAR ISI……… iv

DAFTAR GAMBAR……… viii

DAFTAR GRAFIK………. ix

DAFTAR TABEL……… x

DAFTAR LAMPIRAN……… xi

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian………. 1

1.2.Identifikasi Masalah dan Rumusan Masalah……… 7

1.2.1 Identifikasi Masalah……… 7

1.2.2 Rumusan Masalah……… 7

1.3.Maksud dan Tujuan Penelitian………. 8

1.3.1 Maksud Penelitian……… 8

iv

1.4.Kegunaan Penelitian………. 8

1.4.1 Kegunaan Akademis………. 8

1.4.2 Kegunaan Praktis……….. 9

1.5.Lokasi dan Waktu Penelitian………. 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1Kajian Pustaka……… 11

2.1.1 Koperasi………. 11

2.1.1.1 Pengertian Koperasi……….. 11

2.1.1.2 Jenis-jenis Koperasi……….. 12

2.1.1.3 Prinsip-prinsip Koperasi……… 13

2.1.1.4 Fungsi dan Peran Koperasi………... 16

2.1.1.5 Landasan, Asas dan Tujuan Koperasi……….. 18

2.1.2 Perhitungan……… 19

2.1.3 Sisa Hasil Usaha (SHU)………. 19

2.1.3.1 Pengertian Sisa Hasil Usaha (SHU)………. 19

2.1.3.2 Pembagian Sisa Hasil Usaha (SHU)... 22

2.1.3.3 Prinsip-prinsip Pembagian Sisa Hasil Usaha (SHU)……... 25

2.1.3.4 Faktor-Faktor yang mempengaruhi(SHU……… 27

v BAB III OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian………. 32

3.2Metode Penelitian……….. 32

3.2.1 Desain Penelitian……… 33

3.2.2 Operasionalisasi Variable……….. 36

3.2.3 Sumber dan Teknik Penentuan Data………. 38

3.2.3.1 Sumber Data (Primer dan Sekunder)………... 38

3.2.3.2 Teknik Penentuan Data………..……….. 40

3.2.4 Teknik Pengumpulan Data……… 40

3.2.5 Rancangan Analisis……… 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian……….. 43

4.1.1 Gambaran Umum Perusahaan……… 43

4.1.2 Struktur Organisasi……… 44

4.1.3 Deskripsi Jabatan KPDK……….. 46

4.1.4 Aspek Kegiatan Perusahaan……….. 51

4.1.5 Hasil Analisis Deskriftif……… 52

4.1.5.1 Perkembangan Sisa Hasil Usaha (SHU) KPDK………… 52

4.1.5.2 Perhitungan Sisa Hasil Usaha (SHU) KPDK……… 54

4.1.5.3 Faktor-faktor yang dapat mempengaruhi SHU KPDK…. 55

vi

4.2.1 Perkembangan Sisa Hasil Usaha (SHU) KPDK……….. 57

4.2.2 Perhitungan Sisa Hasil Usaha (SHU) KPDK……… 60

4.2.3 Faktor-faktor yang dapat mempengaruhi SHU KPDK………. 61

BAB V SIMPULAN DAN SARAN 5.1Simpulan……… 65

5.2Saran... 66

DAFTAR PUSTAKA……… 68

HASIL INTERVIEW / WAWANCARA……… 69

LAMPIRAN-LAMPIRAN……… 70

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Koperasi merupakan salah satu kekuatan ekonomi yang tumbuh dan

berkembang di kalangan masyarakat sebagai pendorong tumbuhnya

perekonomian nasional sekaligus sebagai soko guru dalam perekonomian di

Negara Indonesia. Terutama dalam masa pembangunan ini, bukan hanya di

bidang perekonomian saja, akan tetapi lebih dari itu kompetensi diharapkan

bisa menjadi alat pemersatu bagi seluruh rakyart Indonesia. Namun ternyata

sumbangan, dan peranannya di dalam perekonomian nasional tersebut masih

sangat terbatas dan belum seberapa penting.

Menurut UU No. 25 Tahun 1992 tentang Perkoperasian BAB I Pasal 1

koperasi adalah” Badan usaha yang beranggotakan orang - orang atau badan

hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sebagai gerakan ekonomi rakyat yang berdasarkan atas asas

kekeluargaan”.Di dalam koperasi tidak dikenal istilah “keuntungan”, karena

kegiatan usaha koperasi tujuan utamanya bukan berorientasi mencari untung

(non profit oriented) melainkan berorientasi pada manfaat (benefit oriented).

Pada dasarnya koperasi dikelola dengan tujuan menyejahterakan anggotanya

dan masyarakat pada umumnya, bukan mengejar keuntungan semata.

Sekalipun koperasi tidak mengutamakan keuntungan, akan tetapi usaha-usaha

demi menjaga kelangsungan hidup dan meningkatkan kemampuan usaha,

bukan untuk memupuk kekayaan. Sehingga pada setiap akhir periode

usahanya diharapkan/ ditargetkan menghasilkan sisa Hasil Usaha.Keuntungan

di dalam koperasi biasa disebut dengan istilah “Sisa Hasil Usaha (SHU)”.

Koperasi bertujuan untuk memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju,

adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

Untuk mencapai tujuan koperasi seperti tersebut di atas, maka koperasi harus

dikelola secara benar dan profesional. Pengelolaan koperasi yang profesional

akan menjadi salah satu tolak ukur apakah koperasi termasuk ke dalam

koperasi yang sehat atau tidak. Sebuah koperasi yang sehat akan melakukan

pengelolaan secara profesional dalam semua bidang termasuk dalam bidang

keuangan. Sebagai sebuah lembaga ekonomi maka masalah akuntansi

koperasi merupakan salah satu masalah terpenting yang ada di koperasi. (

Muhammad Khafid :2009)

Berdasarkan UU No. 25 Tahun 1992 Pasal 45 ayat 1 “Sisa hasil usaha

merupakan pendapatan koperasi yang diperoleh dalam waktu satu tahun buku

dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak

dalam tahun buku yang bersangkutan”. Sebagai badan usaha, pendapatan/

hasil usaha sangat menentukan besar kecilnya SHU yang diperoleh koperasi.

Dalam setiap tahunya SHU yang diperoleh koperasi disisihkan dan dibagi

Karyawan, Dana pendidikkan, Dana sosial dan Dana pembangunan daerah

kerja. Adapun cara dan besarnya penyisihan SHU ditetapkan dalam Rapat

Anggota Tahunan (RAT) masing-masing koperasi. Mengingat kegunaan dan

fungsi dari penyisishan SHU yang begitu banyak,maka perolehan SHU bagi

koperasi pada setiap tahunya menjadi sangat penting.Melalui SHU koperasi

dapat memupuk modal sendiri yaitu dengan dana cadangan yang disisihkan

setiap akhir periode tutup buku, sehingga akan memperkuat struktur

modalnya. Selain itu dana-dana yang disisihkan dari SHU, apabila belum

dicairkan/digunakan maka akan diperlakukan sebagai tambahan modal yaitu

sebagai modal pinjaman tanpa dikenakan biaya modal. Oleh sebab itu apabila

koperasi dapat meningkatkan perolehan SHU dalam setiap tahunya dengan

sendirinya akan memperkuat struktur finansialnya.Besarnya SHU yang

diperoleh koperasi di setiap tahunya juga sebagai pertanda bahwa koperasi

telah dikelola secara profesional.

Pengelolaan yang profesional memerlukan sistem pertanggung

jawaban yang baik serta informasi yang relevan dan dapat diandalkan. Hal itu

dapat dicapai apabila koperasi sebagai badan usaha yang bergerak di bidang

ekonomi melaksanakan akuntansi dalam kegiatan usahanya seperti badan

usaha lainnya. Semakin besar SHU yang diperoleh koperasi akan

meningkatkan kesejahteraan para anggotanya dan masyarakat pada umumnya.

Dan untuk meningkatkan perolehan SHU sangat tergantung dari besarnya

modal yang berhasil dihimpun oleh koperasi untuk menjalankan usahanya.

adalah melihat atau menilai segala sesuatu berdasarkan pertumbuhan/

perkembangan, demikian juga penilaian terhadap koperasi yang baik atau

berhasil adalah koperasi yang memiliki populasi ternak, anggota kelompok

dan produksi yang selalu meningkat dari tahun ke tahun, juga memiliki Sisa

Hasil Usaha (SHU) dan unit usaha yang semakin berkembang, tidak

berdasarkan penilaian terhadap sumber daya manusia (SDM). (Djoko Susanto

& Pang S. Asngari :2008)

Dalam melakukan usahannya koperasi berlandaskan pada hukum

ekonomi dan prinsip ekonomi. Salah satu cara agar koperasi dapat di

pertahankan kualitas pelayanan atau produk yang di hasilkannya seoptimal

mungkin. Kemajuan dapat dilihat dari berkembangnnya jaringan usaha dan

semakin besar peluang yang di raihnnya. Peningkatan skala volume usah kerja

pada koperasi akan menuntut penambahan modal atau dana untuk mengikuti

perkembangan itu. Peningkatan sisa hasil usaha dari suatu koperasi sangat

tergantung pada kegiatan yang di jalankan, sehingga aspek volume usaha yang

di jalankan oleh koperasi akn sangat menentukan pendapatannya. Dari

pertumbuhan sisa hasil usaha tersebut kita dapat melihat manfaat yang lebih

diberikan koperasi untuk anggotannya. Koperasi diharapkan menjadi format

kelembagaan perjuangan anggotanya dan wadah untuk meningkatkan

kesejahteraan rakyat atas dasar gotongroyong. ekonomi kerakyatan lebih

mampu menghadapi globalisasi karena menjamin ketangguhandan keandalan

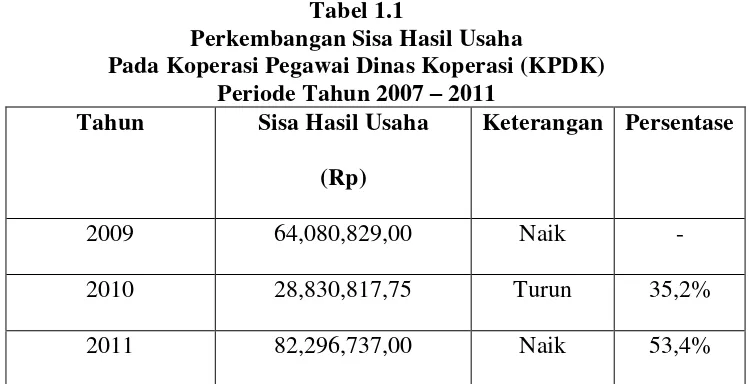

Tabel 1.1

Perkembangan Sisa Hasil Usaha

Pada Koperasi Pegawai Dinas Koperasi (KPDK) Periode Tahun 2007 – 2011

Tahun Sisa Hasil Usaha

(Rp)

Keterangan Persentase

2009 64,080,829,00 Naik -

2010 28,830,817,75 Turun 35,2%

2011 82,296,737,00 Naik 53,4%

Sumber :Laporan Tahunan Keuangan Koperasi Pegawai Dinas Koperasi

(KPDK).

Berdasarkan tabel di atas , Penulis berasumsi bahwa perkembangan

sisa hasil usaha pada koperasi pegawai dinas koperasi (KPDK) dari tahun

2007 sampai 2011 cenderung mengalami peningkatan disebabkan lebih

banyaknnya pendapatan , terkecuali pada tahun 2010 mengalami penurunan,

hal ini dapat diindikasikan oleh adanya penurunan jumlah anggota koperasi

yang aktif dikarenakan pensiun atau meninggal dunia. Maka simpanan

anggota yang ada di koperasi secara tidak langsung ikut berkurang yang

mengakibatkan tidak lancarnya administrasi keuangan dan kegiatan koperasi

dalam usahannya hal ini juga berdampak pada sisa hasil usaha yang ikut turun

pada tahun 2010.

Fenomena naik turunnya sisa hasil usaha menurut data di atas

disebabkan oleh faktor-faktor lain yang sangat berpengaruh terhadap maju

Hadikusuma (2000:74), semakin banyak jumlah anggota dalam sebuah

koperasi maka semakin kokoh kedudukan koperasi sebagai badan usaha,

ditinjau dari segi organisasi maupun dari segi ekonomis. Pada koperasi,

anggota merupakan suatu sumber daya manusia yang utama, karena anggota

merupakan faktor yang berpengaruh terhadap maju mundurnya suatu usaha

koperasi. Demikian juga halnya dengan volume usaha, semakin besar volume

usaha yang diperoleh koperasi maka SHU yang diperoleh koperasi tersebut

akan semakin besar pula.

Dengan memperhatikan uraian tersebut di atas,maka penulis ingin

mengetahui sejauh mana perkembangan sisa hasil usaha (SHU), maka penulis

tertarik untuk melakukan penelitian dengan judul “ ANALISIS

PERHITUNGAN ATAS SISA HASIL USAHA (SHU) PADA

KOPERASI PEGAWAI DINAS KOPERASI PROVINSI JAWA

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi masalah

Dari latar belakang yang telah diuraikan, makadalam identifikasi

penelitian ini dapat diuraikan sebagai berikut :

Pada tahun 2010 sisa hasil usaha pada koperasi pegawai dinas koperasi

(KPDK) mengalami penurunan hal ini berdampak pada pendapatan dan

simpanan anggota yang ikut menurun, hal ini dapat menghambat kegiatan

koperasi yang sedang dijalankan sehingga menurunkan berkembangnnya

jaringan usaha dan peluang besar pasar yang akan diraihnya. Peningkatan

skala dan volume usaha kerja pada koperasi akan menuntut pendapatan dan

modal yang besar untuk mengikuti perkembangan itu, tentunnya hal ini dapat

meningkatkan laba koperasi atau sisa hasil usahanya bertambah guna

kesejanteraan anggotanya.

1.2.2 Rumusan Masalah

Berdasarkan uraian di atas maka yang menjadi rumusan masalahan

dalam penelitian ini adalah:

1. Bagaimana sisa hasil usaha (SHU) pada Koperasi Pegawai Dinas

Koperasi (KPDK).

2. Bagaimana perhitungan sisa hasil usaha (SHU) pada Koperasi Pegawai

Dinas Koperasi (KPDK).

3. Faktor –Faktor yang dapat mempengaruhi Kenaikan dan Penurunan Sisa

1.3 Maksud dan Tujuan Penelitian

1.3.1Maksud Penelitian

Berdasarkan rumusan masalah maka penulis bermaksud melalukan

penelitian untuk memperoleh data atau informasi yang di butuhkan yang

berkaitan dengan judul penelitian ini yaitu mengetauhi perkembangan sisa

hasil usaha pada koperasi karyawan pada dinas koperasi provinsi jawa barat.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut :

1. Bagaimana Sisa Hasil Usaha (SHU) pada Koperasi Pegawai Dinas

Koperasi (KPDK).

2. Bagaimana perhitungan sisa hasil usaha (SHU) pada Koperasi Pegawai

Dinas Koperasi (KPDK).

3. Faktor –Faktor yang dapat mempengaruhi Kenaikan dan Penurunan Sisa

Hasil Usaha (SHU) pada Koperasi Pegawai Dinas Koperasi (KPDK).

1.4 Kegunaan Penelitian

1.4.1Kegunaan Akademis

Adapun kegunaan akademis yang diharapkan dari penelitian ini adalah

sebagai berikut:

a. Bagi Penulis

1. Untuk menambah pengetahuan terutama yang berkaitan dengan

2. Penulis juga memperoleh tambahan pengetahuan dalam bidang

yangditeliti.

b. Bagi Program Studi Yang Bersangkutan

Diharapkan dapat memberikan satu topik baru yang dapat dijadikan

sebagai salah satu instrument evaluasi terhadap relevansi kurikulum,

dengan kegiatan nyata dalam dunia kerja yang berkaitan dengan

sisa hasil usaha (SHU).

c. Bagi Pihak lain

Dapat menambah pengetahuan umum tentang sisa hasil usaha (SHU)

koperasi karyawan. Bagi peneliti selanjutnya diharapkan dapat

menjadi masukan atau referensi dalam penelitian tentang sisa hasil

usaha (SHU) pada koperasi selanjutnya.

1.4.2Kegunaan Praktis

a. Bagi Koperasi

Dapat Digunakan sebagai tambahan informasi dan membantu dalam

pengambilan keputusan serta bermangfaat bagi perkembangan

perusahaan tersebut.

b. Bagi Pihak Lain

Dapat menjadi tambahan referensi dan tambahan informasi

mengenai sisa hasil usaha (SHU).Dapat memberikan informasi yang

berguna untuk penelitian selanjutnya mengenai sisa hasil usaha

1.5 Lokasi Dan Waktu Penelitian

a. Lokasi penelitian

Penulis melakukan penelitian pada Koperasi Pegawai Dinas

Koperasi (KPDK) dan Usaha Kecil Menengah Provinsi Jawa Barat

yang beralamat di Jalan Soekarno Hatta No.705 Bandung Telp (022)

11 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Koperasi

Pada hakekatnya koperasi merupakan suatu lembaga ekonomi yang sangat

diperlukan dan penting untuk dipertahankan, koperasi merupakan suatu alat bagi

orang-orang yang ingin meningkatkan taraf hidupnya. Dasar kegiatan koperasi adalah

kerjasama yang dianggap suatu cara untuk memecahkan berbagai masalah atau

persoalan ang mereka hadapi masing-masing.

2.1.1.1 Pengertian Koperasi

Koperasi berasal dari kata co dan operation yang mengandung arti

berkerjasma untuk mencapai tujuan.Dengan kata lain berarti segala pekerjaan yang

dilakukan secara bersama-sama. Pengertian koperasi menurut pasal 1

Undang-Undang No.25 Tahun 1992 tentang perkoperasian :

"Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat berdasarkan atas asas kekeluargaan".

Sedangkan pengertian koperasi menurut Pernyataan Standar Akuntansi

Keuangan (PSAK) No.27 (Revisi1998) Tahun 2007:

12

anggota pada khususnya dan masyarakat daerah kerja pada umumnya, dengan demikian koperasi merupakan gerakan ekonomi rakyat dan soko guru perekonomian nasional”.

Berdasarkan pengertian diatas dapat di simpulkan bahwa koperasi adalah

organisasi ekonomi rakyat yang berdasarkan atas azas kekeluargaan menjalankan

suatu usaha, dengan tujuan mempertinggi kesejahteraan jasmaniah para anggotanya

dan masyarakat pada umumnnya.

2.1.1.2 Jenis-jenis Koperasi

Menurut ketentuan Pasal 16 UU No.25 Tahun 1992 (2008:56) Koperasi

secara umum dapat dikelompokan menjadi koperasi konsumen, koperasi produsen

dan koperasi kredit (jasa keuangan). Koperasi dapat pula dikelompokan berdasarkan

sektor usahanya yaitu:

1. Koperasi Simpan Pinjam

2. Koperasi Konsumen

3. Koperasi Produsen

4. Koperasi Pemasaran

5. Koperasi Jasa

Dengan uraian penjelasan diatas sebagai berikut:

1. Koperasi Simpan Pinjam

Koperasi Simpan Pinjam adalah koperasi yang bergerak di bidang simpanan

13 2. Koperasi Konsumen

Koperasi Konsumen adalah koperasi beranggotakan para konsumen dengan

menjalankan kegiatannya jual beli barang konsumsi.

3. Koperasi Produsen

Koperasi Produsen adalah koperasi yang beranggotakan para pengusaha kecil

menengah (UKM) dengan menjalankan kegiatan pengadaan bahan baku dan

penolong untuk anggotanya.

4. Koperasi Pemasaran

Koperasi Pemasaran adalah koperasi yang menjalankan kegiatan penjualan

produk/jasa koperasinya dan anggotanya.

5. Koperasi Jasa

Koperasi Jasa adalah koperasi yang bergerak di bidang usaha jasa lainnya.

Jadi kesimpulannya jenis-jenis koperasi dapat disimpulkan dari jenis usaha

dan fungsinya seperti simpan pinjam, konsumsi, jasa, produksi dan pemasaran atau

serba usaha.

2.1.1.3 Prinsip Koperasi

Prinsip-prinsip koperasi pada dasarnya bersifat tetap dan berlaku dimana saja

dan kapan saja. Di Indonesia prinsip-prinsip yang berlaku adalah yang tercantum

dalam Undang-undang No.25 Tahun 1992 BAB III Pasal 5 tentang Perkoperasian

(2008:16), yaitu:

1. Keanggotaan bersifat sukarela dan terbuka.

14

3. Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan

besarnya jasa usaha masung-masing anggota (andil anggota tersebut dalam

koperasi).

4. Pemberian balas jasa yang terbatas terhadap modal.

5. Kemandirian.

6. Pendidikan perkoperasian.

7. Kerjasam antar koperasi.

Adapun penjelasan dari kutipan Undang-Undang No.25 Tahun 1992 diatas

adalah :

1. Keanggotaan Sukarela dan Terbuka.

Koperasi adalah perkumpulan sukarela, terbuka bagi semua orang yang

mampu menggunakan jasa-jasanya dan bersedia menerima tanggung jawab

anggotanya tanpa membedakan jenis kelamin, sosial, ras, politik, atau agama.

2. Pengendalian oleh anggota secara demokratis.

Koperasi adalah organisasi demokratis yang diawasi oleh para anggota yang

secara aktif menetapkan kebijakan dan mengambil keputusan.Pria dan wanita

yang dipilih sebagai wakil anggota bertanggung jawab kepada rapat anggota.

Dalam koperasi primer anggota mempunyai hak suara yang sama (satu

anggota, satu suara) dan koperasi pada tingkatan lain juga diatur secara

15 3. Partisipasi Ekonomi Anggota.

Para anggota memberikan kontribusi (modal) secara adil dan

mengendalikannya secara demokratis (modal tersebut).Setidak-tidaknya

sebagian dari modal itu adalah milik bersama koperasi.

4. Otonomi dan Kebebasan.

Koperasi adalah organisasi otonom, menolong diri sendiri serta diawasi oleh

para anggotanya. Apabila koperasi mengadakan perjanjian dengan organisasi

lain, termasuk pemerintah atau memupuk modal dari sumber-sumber luar,

koperasi melakukannya berdasarkan persyaratan yang menjamin pengawasan

demokratis oleh para anggotanya dan dipertahankannya otonomi mereka.

5. Pendidikan, Pelatihan dan Informasi.

Koperasi memberikan pendidikan dan pelatihan kepada

anggotanya.Wakil-wakil anggota yang dipilih oleh rapat anggota serta manager dan karyawan,

agar mereka dapat melakukan tugasnya lebih efektif begi pengembangan

koperasinya.Mereka memberi penerangan kepada masyarakat umum,

khususnya pemuda dan para pembentuk opini di masyarakat tentang hakikat

perkoperasian dan manfaat koperasi.

6. Kerjasama di antara Koperasi.

Koperasi melayani para anggota secara efektif dan memperkuat gerakan

koperasi dengan cara kerjasama melalui organisasi gerakan koperasi

16 7. Kepedulian terhadap komunitas.

Koperasi melakukan kegiatan untuk mengembangkan masyarakat sekitarnya

secara berkelanjutan, melalui kebijakan-kebijakan yang diputuskan oleh rapat

anggota.

Dari penjelasan diatas dapat saya simpulkan bahwa prinsip koperasi dibangun

berdasarkan kesadaran yang secara adil sesuai dengan jasa yang dilakukan dan

mendidik masyarakat agar mandiri serta dapat mengembangkan diri.

2.1.1.4 Fungsi dan Peran Koperasi

Menurut Undang-undang No.5 tahun 1992 tentang fungsi, peran dan prinsip

koperasi, diatur dalam Bab III Pasal 4 (2008:5) dijelaskan bahwa fungsi dan peran

koperasi sebagai berikut:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota

pada khususnya dan masyarakat pada umumnya untuk meningkatkan

kesejahteraan ekonomi dan sosialnya.

2. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia

dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan

perekonomian nasional dengan koperasi sebagai sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional,

yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan

17

Peran koperasi antara lain adalah sebagai berikut:

1. Wadah peningkatan taraf hidup dan ketangguhan berdaya saing para anggota

koperasi dan masyarakat di lingkungannya.

2. Bagian integral dari sistem ekonomi nasional.

3. Pelaku strategis dalam sistem ekonomi rakyat.

4. Wadah pencerdasan anggota dan masyarakat di lingkungannya.

Sedangkan menurut Subandi (2010:29) fungsi dan peran koperasi adalah :

1. Fungsi dalam bidang ekonomi

Dapat menumbuhkan motif usaha yang lebih berperikemanusiaan serta

mengembangkan metode pembagian sisa hasil usaha yang lebih adil.

2. Peran dalam bidang social

Mendidik para anggotannya untuk semangat bekerja sama baik dalam

menyelesaikan masalah, maupun dalam membangun tatanan social

masyarakat yang lebih baik.Mendorong terwujudnya suatu tatanan social yang

bersifat demokrafis, menjamin dan melindungi hak dan kewajiban setiap

orang.

Jadi kesimpulannya, fungsi dan peran koperasi adalah mensejahterakan

perekonomian angggotanya, mengembangkan potensi dan kemampuan

anngotanya.Membuka peluang kepada anggotanya untuk mengaktualisasikan diri

dalam bidang ekonomi secara optimal serat berusaha untuk mewujudkan dan

18 2.1.1.5 Landasan,Asas dan Tujuan Koperasi

Koperasi melandaskan kegiatannya berdasarkan Pancasila, Undang-undang

Dasar 1945, dan berdasarkan asas kekeluargaan dengan tujuan untuk

mensejahterakan anggotanya.Sedangkan menurut Subandi(2010:21) landasan

koperasi adalah :

“Landasan koperasi Indonesia merupakan pedoman dalam menentukan arah,

tujuan, peran serta kedudukan koperasi terhadap pelaku ekonomi di dalam

system perekonomian Indonesia”

Pada pasal (2) Undang-undang No.25 tahun 1992 (2008:20) tentang asas

perkoperasian disebutkan bahwa:

“Koperasi berdasarkan Pancasila dan Undang-undang Dasar Tahun 1945 serta

berdasarkan asas kekeluargaan”.

Jadi asas yang digunakan dalam koperasi sesuai dengan Undang-undang

No.25 tahun 1992 adalah kekeluargaan.

Sedangkan pasal (3) Undang-undang No.25 tahun 1992 (2008:35) tentang

tujuan koperasi Indonesia adalah sebagai berikut:

“Koperasi bertujuan untuk memajukan kesejahteraan anggota pada khususnya

dan masyarakat pada umumnya serta ikut membangun tatanan ekonomi nasional dalam rangka memajukan masyarakat yang maju, adil dan makmur berdasarkan Pancasila dan Undang-undang Dasar 1945”.

Berdasarkan pasal tersebut, tujuan koperasi pada garis besarnya adalah

memajukan kesejahteraan anggotannya, memajukan kesejahteraan masyarakat dan

19 2.1.2 Perhitungan

Pengertian perhitungan menurut Kamus Umum Bahasa Indonesia perhitungan

didefinisikan sebagi berikut:

“Perhitungan adalah penjumlahan/penentuan total pengeluaran atau pembayaran

untuk sebuah jasa dan ongkos antaran “

Maka dari definisi diatas dapat diketahui perhitungan adalah suatu proses

penjumlahan yang sistematis untuk menentukan jumlah suatu biaya.

Pernyataan Standar Akuntansi Keuangan (PSAK No.27) menyebutkan bahwa,

Perhitungan Hasil Usaha (SHU) adalah :

“Perhitungan Hasil usaha yang menyajikan informasi mengenai pendapatan dan

beban-beban usaha dan beban perkoperasian selama periode tertentu dan

menyajikan hasil akhir yang disebut sisa hasil usaha”.

Jadi perhitungan sisa hasil usaha adalah total pendapatan dikurangi total biaya

dan beban-bedan dalam satu periode tahun buku

2.1.3 Sisa Hasil Usaha

2.1.3.1 Pengertian Sisa Hasil Usaha (SHU)

Sisa Hasil Usaha (SHU) adalah pendapatan koperasi yang diperoleh dalam

waktu satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya

termasuk pajak dalam tahun buku yang bersangkutan (UU No.25 Tahun 1992 Pasal 1

& 2).Pernyataan Standar Akuntansi Keuangan (PSAK No.27) menyebutkan bahwa,

20

informasi mengenai pendapatan dan beban-beban usaha dan beban perkoperasian

selama periode tertentu.Perhitungan Hasil Usaha menyajikan hasil akhir yang disebut

sisa hasil usaha. Sisa hasil usaha yang diperoleh mencakup hasil usaha dengan

anggota dan laba atau rugi kotor dengan non anggota.Istilah perhitungan hasil usaha

digunakan mengingat manfaat dari usaha koperasi tidak semata-mata diukur dari sisa

hasil usaha atau laba tetapi lebih ditentukan pada manfaat bagi anggota. Usaha

koperasi yang utama diarahkan pada bidang usaha yang berkaitan langsung dengan

kepentingan anggota baik untuk menunjang usaha maupun kesejahteraan anggotanya.

Berkaitan dengan hal tersebut, maka pengelolaan usaha koperasi harus dilakukan

dengan produktif, efektif, dan efisien. Dalam arti koperasi harus mempunyai

kemampuan mewujudkan pelayanan usaha yangdapat meningkatkan nilai tambah dan

manfaat yang sebesar-besarnya terhadapanggota dan masyarakat pada umumnya

dengan tetap mempertimbangkan untuk memperoleh SHU yang wajar.

Menurut UU Koperasi No.25/1992 Bab. IX pasal 45 adalah :

1) SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun

buku dikurangi dengan biaya, penyusutan, dan kewajiban lain termasuk pajak

dalam tahun buku yang bersangkutan.

2) SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding

jasa usaha yang dilakukan oleh masing-masing anggota dengan kperasi, serta

di gunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi,

sesuai dengan Rapat Anggota.

21

Sebagai suatu badan usaha, koperasi di dalam menjalankan kegiatan usahanya

tentu saja menghendaki untuk mendapatkan keuntungan atau sisa hasil usaha yang

cukup banyak maka Sisa Hasil Usaha tersebut dapat disisihkan sebagian untuk

cadangan koperasi yang selanjutnya bisa dipergunakan untuk menambah modal

koperasi. Apabila modal koperasi bertambah besar, maka dengan sendirinya lingkup

usaha koperasi. Sisa Hasil Usaha mungkin tidak dapat dibagi habis, karena

pembagian SHU dalam koperasi terbatas sesuai dengan tingkat bunga bank

pemerintah atau mungkin juga terjadi, rapat anggota memutuskan Sisa Hasil Usaha

tahun buku yang bersangkutan tetap tinggal dalam rekening simpanan

masing-masinganggota. Sisa Hasil Usaha yang tidak dibagi ini digunakan untuk pemupukan

modal.

Perolehan Sisa Hasil Usaha akan terlihat pada data laporan keuangan dalam

laporan tahunan koperasi pada tutup buku akhir tahun. Sisa Hasil Usaha

memperlihatkan hasil yang telah dicapai oleh koperasi selama periode tertentu dalam

satu tahun buku. Sebuah koperasi dikatakan baik atau berkembang bukan hanya

dilihat dari perolehan Sisa Hasil Usaha (SHU) saja, tetapi juga dilihat dari rencana

kerja pelaksanaan yang telah ditentukan dalam rapat anggota tahunan apakah rencana

kerja tersebut bisa dilaksanakan secara keseluruhan.

Hal ini dinyatakan dalam Pasal 45, UU Nomor 25 Tahun 1992 tentang Perkoperasian

Sisa Hasil Usaha (SHU) :

22

pendidikan perkoperasian dan keperluan lain dari kopreasi sesuai dengan keputusan Rapat Anggota”.

Sedangkan pendapat lain Menurut Andjar Pachta W,dkk (2007:128,133) :

“SHU adalah merupakan laba atau keuntungan yang diperoleh dari menjalankan usaha sebagaimana layaknya sebuah perusahaan bukan koperasi. SHU tersebut merupakan hasil akhir dari komponen-komponen yang menghasilkan dikurangi dengan jumlah komponen-komponen biaya dan hasil yang diperoleh tidak menentu”

Faktor lain yang tidak kalah penting adalah pelayanan terhadap anggota.

Koperasi yang dapat melayani anggota dengan sebaik-baiknya dapat dikatakan

berhasil. Namun sebagai badan usaha, koperasi juga dituntut untuk dapat sejajar

dengan badan usaha lain termasuk dalam memperoleh SHU. Untuk itu pengurus

harus bekerja keras dan mempunyai manajemen yang baik sehingga dapat

menghasilkan pelayanan maupun Sisa Hasil Usaha yang wajar. Motivasi usaha

koperasi adalah memberikan pelayanan kepada anggotadan berusaha pula untuk dapat

memberikan pelayanan kepada masyarakat. Pelayanan tersebut meliputi berbagai

fungsi ekonomi atas berbagai jenis usahayang dibutuhkan oleh para anggotanya.Salah

satu sendi dasar koperasi yang mengatur keuntungan pada koperasi yaitu SHU. Sisa

Hasil Usaha bila dibagikan kepada anggota dilakukan tidak berdasarkan modal tetapi

berdasarkan perimbangan jasa usaha dan kegiatannya dalam penghidupan koperasi

itu.

Dari uraian tersebut dapat disimpulkan bahwa dana-dana yang berasaldari

pembagian Sisa Hasil Usaha koperasi selama belum dimanfaatkan digolongkan

sebagai kewajiban lancar koperasi. Sedangkan cadangan koperasi sebagai penyisihan

23

kepada anggota karena untuk tujuan pemupukan modaldan menutup kerugian

koperasi.

2.1.3.2 Pembagian Sisa Hasil Usaha

Pada dasarnya SHU yang diperoleh koperasi disetiap tahunnya dibagi sesuai

dengan aturan yang telah ditetapkan pada Anggaran Dasar/AnggaranRumah Tangga

koperasi yang bersangkutan. Acuan dasar untuk membagi SHU adalah prinsip-prinsip

dasar koperasi yang menyebutkan bahwa, pembagianSHU dilakukan secara adil

sebanding dengan besarnya jasa usaha masing-masing anggota.

Menurut UU Koperasi No.25 Tahun 1992 pasal 34 menjelaskan bahwa

pembagian Sisa Hasil Usaha (SHU) yang berasal dari usaha yang diselenggarakan

untuk anggota koperasi itulah yang boleh dibagikan kepada para anggota, sedang sisa

hasil usaha yang berasal dari usaha koperasi yang diselenggarakan untuk bukan

anggota, misalnya dari hasil pelayanan terhadap pihak ketiga tidak boleh dibagikan

kepada anggota karena bagian ini bukan diperoleh dari jasa anggota, sisa hasil usaha

ini digunakan untuk pembiayaan pembiayan tertentu lainnya.

Pembagian Sisa Hasil Usaha koperasi supaya diatur sebagai berikut :

a.Sisa Hasil Usaha yang berasal dari usaha yang diselenggarakan untuk

anggota, dibagikan untuk :

1) Cadangan koperasi

2) Para Anggota, sebanding dengan jasa yang diberikan masing-masing

3) Dana Pengurus

24 5) Dana pendidikan koperasi

6) Dana Sosial

7) Dana Pembangunan Daerah kerja

b.Sisa Hasil usaha yang berasal dari usaha yang diselenggarakan untuk bukan

anggota, dibagikan untuk :

1) Cadangan koperasi

2) Dana Pengurus

3) Dana Pegawai/karyawan

4) Dana Pendidikan Koperasi

5) Dana Sosial

6) Dana Pembangunan Daerah Kerja

Cara penggunaan sisa hasil usaha diatas, kecuali cadangan diatur dalam

Anggaran Dasar dengan mengutamakan kepentingan koperasi yang bersangkutan.

Cadangan ini dimaksudkan untuk memupuk modal koperasi sendiri dan untuk

menutup kerugian koperasi bila diperlukan, oleh karenanya cadangan tidak boleh

dibagikan kepada anggota walaupun diwaktu pembubaran.

Penggunaan Dana Sosial diatur oleh Rapat Anggota dan dapat diberikan

antara lain pada fakir miskin, yatim piatu atau usaha-usaha sosial lainnya. Perihal

zakat dapat diatur oleh koperasi yang bersangkutan dalam Anggaran Dasar maupun

ketentuan-ketentuan lain dari koperasi. Penggunaan Dana Pembangunan Daerah

dilakukan setelah mengadakan konsultasi dengan pihak Pemerintah Daerah setempat.

Pernyataan Standar Akuntansi Keuangan (PSAK No.27) menyebutkan bahwa,

25

yang dialokasikan selain untuk koperasi diakui sebagai kewajiban. Dalam hal

pembagian tidak dapat dilakukan karena jenis dan jumlah pembagiannya belum diatur

secara jelas dalam anggaran dasar atau anggaran rumah tangga, tetapi harus

menunggu rapat anggota, maka sisa hasil usahatersebut dicatat sebagai sisa hasil

usaha belum dibagi dan harus dijelaskan dalam catatan atas laporan keuangan.

Menurut Sitio dan Tamba (2005:89) secara umum SHU koperasi dibagi

untuk:

a) Cadangan koperasi

Cadangan koperasi merupakan bagian dari penyisihan SHU yang tidak

dibagidan dapat digunakan untuk memupuk modal sendiri serta untuk

menutup kerugian koperasi bila diperlukan.

b)Jasa Anggota

Anggota di dalam koperasi memiliki fungsi ganda yaitu sebagai pemilik

(owner) dan sekaligus sebagai pelanggan (customer). Dengan demikian,

SHU yang diberikan kepada anggotanya berdasar atas 2 (dua) kegiatan

ekonomi yang dilakukan oleh anggota sendiri, yaitu :

1. SHU atas jasa modal, adalah SHU yang diterima oleh anggota karena

jasa atas penanaman modalnya (simpanan) didalam koperasi

2. SHU atas jasa usaha, adalah SHU yang diterima oleh anggota karena

jasa atas transaksi yang dilakukan sebagai pelanggan di koperasi.

c) Dana Pengurus

Dana pengurus adalah SHU yang disisihkan untuk pengurus atas balas

26 d)Dana Pegawai

Dana Pegawai adalah penyisihan SHU yang digunakan untuk membayar

gaji pegawai yang bekerja dalam koperasi.

e) Dana Pendidikan

Dana pendidikan adalah penyisihan SHU yang digunakan untuk membiayai

pendidikan pengurus, pengelola, dan pegawai koperasi sebagai upaya

meningkatkan kemampuan dan keahlian Sumber Daya Manusia dalam

mengelola koperasi.

f) Dana Sosial

Dana sosial adalah penyisihan SHU yang dipergunakan untuk membantu

anggota dan masyarakat sekitar yang tertimpa musibah.

g)Dana Pembangunan Daerah Kerja

Dana Pembangunan Daerah Kerja adalah penyisihan SHU yang

dipergunakan untuk mengembangkan daerah kerjanya.

2.1.3.3 Prinsip-Prinsip Pembagian SHU

Agar tercermin azas keadilan, demokrasi, tranparasi, dan sesuai dengan

prinsip-prinsip koperasi, maka perlu diperhatikan prinsip-prinsip pembagian SHU

sebagai berikut :

1. SHU yang dibagi adalah yang bersumber dari anggota.

Pada hakikatnya SHU yang dibagi kepada anggota adalah yang bersumber

dari anggota sendiri, sedangkan SHU yang bukan berasal dari anggota

27

dalam pembagian SHU adalah memilahkan antara SHU yang bersumber

dari hasil transaksi anggota dan SHU yang bersumber dari nonanggota.

2. SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan

anggota sendiri.

SHU yang diterima setiap anggota pada dasarnya merupakan insentif dari

modal yang diinvestasikannya dan dari hasil transaksi yang dilakukannya

dengan koperasi. Oleh sebab itu, perlu ditentukan proporsi SHU untuk

jasamodal dan jasa transaksi usaha yang dibagi kepada anggota.

3. Pembagian SHU anggota dilakukan secara transparan.

Proses perhitungan SHU per anggota dan jumlah SHU yang dibagikepada

anggota harus diumumkan secara transparan, sehingga setiap anggota dapat

dengan mudah menghitung secara kuantitatif berapa partisipasinya

kepadakoperasinya. Prinsip ini pada dasarnya juga merupakan salah satu

proses pendidikan bagi anggota koperasi dalam membangun suatu

kebersamaan,kepemilikan terhadap suatu badan usaha, pendidikan dalam

proses demokrasi.

4. SHU anggota dibayar secara tunai.

SHU per anggota harus diberikan secara tunai, karena dengan demikian

koperasi membuktikan dirinya sebagai badan usaha yang sehat kepada

28

2.1.3.4Faktor-faktor Yang Mempengaruhi SHU

Menurut Andjar Pachta W dkk (2005 : 56), Faktor-faktor yang mempengaruhi

SHU terdiri dari 2 faktor yaitu Faktor Dalam dan Faktor Luar.

Faktor dari dalam yaitu :

a. Partisipasi Anggota

Para anggota koperasi harus berpartisipasi dalam kegiatan koperasikarena

tanpa adanya peran anggota maka koperasi tidak akan berjalan lancar.

b. Jumlah Modal Sendiri

SHU anggota yang diperoleh sebagian dari modal sendiri yaitu

darisimpanan wajib,simpanan pokok,dana cadangan dan hibah.

c. Kinerja Pengurus

Kinerja pengurus sangat diperlukan dalam semua kegiatan yangdilakukan

oleh koperasi, dengan adanya kinerja yang baik dan sesuai

persyaratandalam Anggaran Dasar serta UU perkoperasian maka hasil yang

dicapaipunjuga akan baik.

d. Jumlah unit usaha yang dimiliki

Setiap koperasi pasti memiliki unit usaha hal ini juga menentukanseberapa

besar volume usaha yang dijalankan dalam kegiatan usaha tersebut.

e. Kinerja Manajer

Kinerja manajer menentukan jalannya semua kegiatan yang dilakukanoleh

29 f. Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam menjadi

anggotaKoperasi.

Faktor dari luar yaitu :

a. Modal pinjaman dari luar

Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerjadi

dalam perusahaan dan bagi perusahaan merupakan utang yang pada

saatnyaharus dibayar kembali agar tidak menderita kerugian.

b. Para konsumen dari luar selain anggota koperasi.

c. Pemerintah

Kekayaan koperasi yang merupakan pemberian bantuan kepada

pihakkoperasi secara sukarela baik berwujud uang maupun barang biasanya

berasaldari pemerintah dan merupakan hibah.

Hal ini sesuai dengan teori yang dikemukan oleh Arifin Sitio dan

Halomoan Tamba (2005 : 79):

30 2.2 Kerangka Pemikiran

Menurut hasil kongres International Cooperative Alliance (ICA) di

Manchester,Inggris tanggal 23 September 1995 adalah sebagai berikut:

“Koperasi adalah perkumpulan otonom dari orang-orang yang bergabung secara sukarela untuk memenuhi kebutuhan dan aspirasi ekonomi, sosial, dan budaya mereka yang sama melalui perusahaan yang dimiliki bersama dan diawasi secara demokratis ”.

Dalam pelaksanaan pembangunan ekonomi yang dilakukan oleh Pemerintah

pada era globalisasi saat ini, kedudukan koperasi dianggap penting dalam demokrasi

ekonomi, maka pertumbuhan dan perkembangannya perlu ditingkatkan. Dalam BAB

II Pasal 3 UU RI No. 25 tahun 1992, menyatakan bahwa koperasi bertujuan :

“Memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan UUD 1945“.

Tujuan koperasi tersebut masih bersifat umum. Karena itu, setiap koperasi

perlu manjabarkan kedalam bentuk tujuan yang lebih dapat dioperasikan akan

memudahkan pihak manajemen dalam mengelola koperasi, tujuan yang ingin dicapai

oleh koperasi bukan keuntungan yang maksimum, melainkan pelayanan yang baik

bagi para anggotanya, serta dengan perkembangan koperasi diharapkan akan

memberikan kontribusi pada pencapaian tujuan pembangunan koperasi menjadi

penting untuk mempercepat lajunya pertumbuhan ekonomi yang serba meningkat

atau serba modern maka dari itu pemerintah harus membuat langkah-langkah

kebijakan deregulasi di berbagai bidang usaha, untuk itu pemerintah ikut campur

31

melalui koperasi, salah satu pelaksanaan untuk membantu pertumbuhan ekonomi

yang di harapkan dapat menjadi sokoguru perokonomian Indonesia.

Dalam melakukan usahannya koperasi berlandaskan pada hokum ekonomi

dan prinsip ekonomi. Salah satu cara agar koperasi dapat di pertahankan kualitasnnya

pelayanan atau produk yang dihasilkannya seoptimal mungkin. Kemajuan dapat

dilihat dari berkembangnya jaringan usaha dan semakin besar peluang yang

diraihnya. Peningkatan skala volume usaha kerja pada koperasi akan menuntut

penambahan modal atau dana. Peningkatan sisa hasil usaha dari suatu koperasi sangat

bergantung pada kegiatan yang dijalankan sehingga berpengaruh besar terhadap

pendapatan atau laba. Hal ini dapat memberikan manfaat yang lebih di berikan

koperasi untuk anggotanya.

Bersadarkan UU No.25 Tahun 1992 Pasal 45 ayat 1 “ Sisa Hasil Usaha

merupakan pendapatan koperasi yang diperoleh dalam waktu satu tahun buku

dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam

tahun buku yang bersangkutan”. Dalam setiap tahunnya SHU yang diperoleh

koperasi disisihkan dan dibagi untuk keperluan : cadangan koperasi, jasa anggota,

dana pengurus, dana karyawan, dana pendidikan, dana social dan dana sumbangan

daerah kerja. Adapun cara dan besaran penyisihan SHU ditetapkan dalam rapat

anggota tahunan (RAT) masing-masing koperasi. Mengingat kegunaan dan fungsi

dari penyisihan SHU yang begitu banyak , maka perolehan SHU bagi koperasi pada

tiap tahunnya menjadi sangat penting. Sehingga di perlukannya perhitungan dan

pencatatan yang akurat disisihkan setiap akhir periode tutp buku sehingga akan

32

,apabila belum dicairkan/digunakan maka akan diperlakukan sebagai tambahan modal

yaitu modal pinjam tampa dikenakan biaya modal.

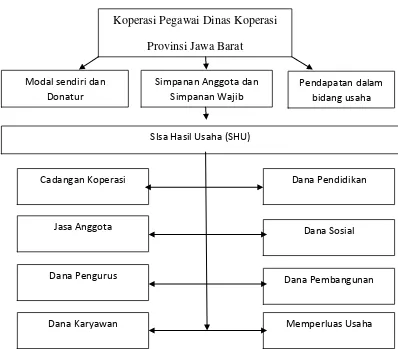

Gambar 2.1

Kerangka Pemikiran

Koperasi Pegawai Dinas Koperasi

Provinsi Jawa Barat

SIsa Hasil Usaha (SHU) Modal sendiri dan

Donatur

Cadangan Koperasi

Simpanan Anggota dan Simpanan Wajib

Pendapatan dalam bidang usaha

Dana Karyawan

Dana Pembangunan Dana Sosial Dana Pendidikan

Jasa Anggota

65 5.1 Simpulan

Berdasarkan penjelasan dari hasil penelitian dan pembahasan yang telah di

lakukan olehpenulis maka dapat di simpulkan hal-hal sebagai berikut :

1. Sisa hasil usaha (SHU) yang terdapat pada Koperasi Pegawai Dinas Koperasi

Provinsi Jawa Barat dari tahun 2007 sampai dengan 2011 selalu meningkat,

tetapi perkembangan peningkatannya dari tahun ke tahun cenderung

fluktuatif namun perkembangan sisa hasil usaha (SHU) cenderung

mengalami kenaikan dari tahun ke tahunnya yang mengarah pada kondisi

perusahaan yang semakin membaik.Pada tahun 2010 SHU merngalami

penurunan hal ini berdampak pada perkembangan dan pendapatan SHU ikut

menurun. Penurunan SHU pada tahun 2010 disebabakan oleh adanya

dipengaruhi oleh faktor internal dan eksternal. Faktor internal meliputi

jumlah pendapatan yang tidak menentu, dan juga jumlah modal yang setiap

tahunnya tidak dapat diperkirakan karena banyaknnya jumlah anggota yang

tidak tetap. Hal ini disebabkan oleh adannya anggota yang pasif dikarenakan

berbagai alasan diantarannya yaitu : meninggal dunia, pensiun atau tidak di

laksanakan tugas dengan baik sehingga dikeluarkan dalam keanggotan

koperasi. Faktor eksternal yang berpengaruh terhadap penurunan sisa hasil

usaha tahun 2010 meliputi : belum berkembangnnya koperasi, jenis usaha

beragam. Namun pada tahun 2011 koperasi dapat menstabilkan kembali

keadaan keuangan koperasi sehingga pendapatan koperasi atau SHU ikut

meningkat.

2. Perhitungan sisa hasil usaha (SHU) telah menyelenggarakan pembukuan

sesuai dengan ketentuan-ketentuan yang berlaku yang selalu berpedoman

buku-buku anjuran pejabat Dinas Koperasi Kota Bandung dan PSAK . Pada

setiap akhir periode pembukuan disajikan dalam laporan keuangan yang

berupa perhitungan neraca akhir dan perhitungan rugi/laba yang harus

dilaporkan dalam rapat anggota.

3. Banyak faktor yang dapat mempengaruhi peningkatan sisa hasil usaha (SHU)

pada Koperasi Pegawai Dinas Koperasi tapi yang paling berpengaruh

adalahfaktor dari dalam yaitu :Semakin besar modal sendiri maka perolehan

pendapatan sisa hasil usaha (SHU) tidak serta merta mengalami peningkatan.

Peningkatan modal sendiri bergantung pada banyaknnya jumlah anggota

yang aktif dan anggota yang bergabung dalam koperasi sehingga simpanan

anggota bertambah. Penambahan sumber dana di gunakan untuk

mengembangkan usaha-usaha koperasi lainnya seperti unit usaha simpan

5.2 Saran

Selanjutnya dari kesimpulan yang diperoleh, maka saran-saran yangdiajukan

adalah :

1. Sisa Hasil Usaha pada Koperasi Pegawai Dinas Koperasi Provinsi Jawa Barat

dari tahun 2007 sampai dengan 2011 cenderung mengalami fluktuasi atau

naik turun yang memungkinkan dapat mengganggu kesejahteraan anggotanya.

Agar hal tersebut tidak terjadi maka di sarankan agar Koperasi melakukan

pengurangan pengeluaran dan biaya-biaya serta meningkatkan kesadaran

anggotanya agar lebih meningkatkan partisipasinya dalam bentuk transaksi

atau kegiatan yang dapat memajukan koperasi sehingga tujuan dan

kesejahteraan anggota pada Koperasi Pegawai Dinas Koperasi Provinsi Jawa

Barat dapattercapai.

2. Memperbaiki metode perhitungan sisa hasil usaha (SHU) pada Koperasi

Pegawai Dinas Koperasi Provinsi Jawa Barat agar lebih akurat dan

transparaan. Hal ini agar tidak menimbulkan ketidakadilan dalam pembagian

sisa hasil usaha pada setiap anggota, karena pembagian dana SHU 70 %

diperuntukan bagi anggota koperasi dan koperasi di bentuk dengan asas

keadilan, demokrasi, transparasi dan sesuai dengan prinsip-prinsip ekonomi.

Walaupun perhitungan SHU di koperasi pegawai dinas koperasi telah sesuai

dengan PSAK namun pengerjaannya tetap manual tidak menggunakan sistem

komputerisasi perakuntansian yang canggih sehingga dapat melakukan

berdampak kepada ketidakpercayaan anggota atas pembangian hasil usaha

(SHU).

3. Mengembangkan faktor- faktor yang dapat meningkatkan sisa hasil usaha

yaitu dengan meningkatkan pertumbuhan anggota karena semakin banyak

anggota maka akan semakin meningkat sisa hasil usaha ( SHU). Selain itu

lebih mengembangkan usaha- usaha lainnya, menurunkan piutang macet dan

68

DAFTAR PUSTAKA

Andjar Pachta W, dkk. 2005. Manajemen Koperasi :Teori dan Praktek. Yogyakarta :GrahaIlmu.

Ikatan Akuntansi Indonesia. 2007. Standar Akuntansi Keuangan, Jilid 1. Jakarta : SalembatUtama.

Jurnal Dinamika Akuntansi Vol. 2, No. 1, Maret 2010 Muhamad Khadafi dkk,

Jurnal PenyuluhanVol 4, No.1 ,Maret 2008 Djoko Susanto dan Pang S. Asngari

Jurnal Pengkajian Koperasi dan UKM Vol6 ,September 2011 Johnny W. Situmorang

Jonathan Sarwono. 2006. SPSS Teori dan LatihanEdisi II. Bandung :PT.DanaMaeta Sejahtera Utama.

Jonathan Sarwonodan Ely Suhayati2010 .Riset Akuntansi Menggunakan SPSS EdisiI.Yogyakarta :GrahaIlmu.

Sugiyono. 2009. Metode Peneltian Statistik. Alfabeta : Bandung

Sugiyono. 2011. Metode Peneltian Bisnis. Alfabeta : Bandung

Subandi,M.M .2010. Ekonomi Koperasi: Teori dan Praktek . Alfabeta : Bandung

Undang-Undang Republik Indonesia No.25 Tahun 1992 Tentang Perkoperasian.

Poerwadarminta, 2008 .Kamus Umun Bahasa Indonesia , Jakarta :Citra Harta Prima.

http:\\www.wartawarga.gunadarma.ac.id

http:\\www.smecda.comKongresInternasional Cooperative Alliance (ICA)

http:\\www.kamusbesar.com

http:\\www.djkn.depkeu.go.id

http:\\perundangan.deptan.go.id

1. DATA PRIBADI:

Nama : WulanIsmaYulianti

Tempat/TanggalLahir : Bandung, 18 Juli 1990

JenisKelamin : Perempuan

Agama : Islam

Alamat : Gg.ReumaKidul II No.55 RT.04/RW.19

SadangSerang Bandung

Telephone : 085794250900

2. DATA PENDIDIKAN

PendidikanFormal :

Tahun 1996 - 2002 : SD Neglasari 3

Tahun2002 - 2005 : SMP Negri 19 Bandung

Tahun 2005 -2008 : SMA KartikaCandraSiliwangi 3-1

Tahun 2009 -Sekarang : UniversitasKomputer Indonesia