Universitas Kristen Maranatha i

ABSTRAK

Pertengahan tahun 1997, negara Indonesia mengalami krisis ekonomi. Tetapi berkat kinerja pemerintahan yang berjalan dengan baik, ekonomi Indonesia mulai bangkit kembali dan membuat perusahaan – perusahaan mulai berani melakukan investasi. Seperti yang dilakukan CV. X dengan membeli mesin baru yaitu mesin bordir. Alternatif pertama yaitu mesin bordir otomatis sedangkan alternatif kedua yaitu mesin bordir manual. Untuk menentukan pilihan alternatif, digunakan pendekatan Capital Budgeting. Untuk memilih dari alternatif yang ada akan dilakukan analisa sensitifitas dalam keadaan pesimistic dan optimistic.

Teknik Capital Budgeting yang digunakan penulis adalah payback period, NPV, IRR, dan PI. Payback Period digunakan untuk menghitung lamanya waktu yang diperlukan untuk mengembalikan modal yang telah diinvestasikan pada proyek tersebut. NPV dihitung dengan cara mengurangi nilai sekarang dari aliran kas bersih dengan biaya investasi. Aliran kas bersih tersebut didiskontokan sesuai dengan biaya modal perusahaan yaitu 8 %. IRR adalah tingkat diskonto yang membuat aliran kas yang didiskontokan pada tingkat diskonto tersebut sama dengan investasi awal. Untuk menilai apakah proyek tersebut layak dijalankan, yaitu dengan melihat hasil perhitungan teknik Capital Budgeting. Jika payback period lebih singkat daripada waktu yang ditentukan perusahaan, NPV > 0, IRR > biaya modal perusahaan, dan PI > 1, maka proyek tersebut layak untuk dijalankan. Untuk menggunakan teknik Capital Budgeting harus dimulai dengan membuat peramalan permintaan. Ada beberapa teknik peramalan permintaan, seperti persamaan regresi, moving average, dan eksponential smoothing. Penulis menggunakan teknik double moving average karena menghasilkan mean squared error dan mean absolute percentage error yang terkecil. Setelah menganalisa menggunakan teknik Capital Budgeting, digunakan analisa skenario, yaitu pendekatan perilaku yang ruang lingkupnya luas, digunakan untuk mengevaluasi berbagai hasil dari penerimaan perusahaan.

Metode penelitaan dalam pengumpulan data adalah observasi langsung, wawancara, dan mengumpulan data tertulis dari studi perpustakaan dan perusahaan.

Dengan menggunakan teknik Capital Budgeting diperoleh hasil : Pada alternatif 1 diperoleh perhitungan sebagai berikut:

Payback Period sebesar 2 tahun 85 hari. Net Present Value sebesar Rp.361.558.214. Internal Rate of Return sebesar 44,8%. Profitability Indeks menghasilkan nilai 2.15. Pada alternatif 2 diperoleh perhitungan sebagai berikut:

Payback Period sebesar 2 tahun 343 hari. Net Present Value sebesar Rp.214.423.091. Internal Rate of Return sebesar 36.53%.Profitability Indeks menghasilkan nilai 1.98.

Hasil perhitungan menunjukkan kedua alternatif layak untuk dijalankan. Alternatif kesatu lebih baik sehingga alternatif kesatu yang sebaiknya dipilih.

Untuk keadaan pesimistic pun, proyek layak untuk dijalankan, karena berdasarkan hasil analisa keadaan optimistic

Payback Period yang dibutuhkan agar investasi akan kembali modal setelah 1 tahun 295 hari.

Net Present Value menghasilkan nilai bersih sebesar Rp. 502.938.079. Internal Rate of Return menghasilkan bersih sebesar 57.05%.

Profitability Indeks menghasilkan nilai 2.93.

Sedangkan untuk keadaan pesimistis, perusahaan tetap layak untuk menjalankan ekspansi, karena :

Payback Period yang dibutuhkan agar investasi akan kembali modal setelah 2 tahun 176 hari.

Net Present Value menghasilkan nilai bersih sebesar Rp. 296.416.474. Internal Rate of Return menghasilkan bersih sebesar 38.76%.

Universitas Kristen Maranatha ii

DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian... 1

1.2. Identifikasi Masalah ... 2

1.3. Tujuan Penelitian... 3

1.4. Kegunaan Penelitian... 3

1.5. Kerangka Pemikiran ... 4

1.6. Metode Penelitian ...7

1.7. Lokasi dan Waktu Penelitian...8

BAB II TINJAUAN PUSTAKA 2.1. Definisi Manajemen Keuangan... 9

2.2. Pengertian Investasi...10

2.2.1. Bentuk Investasi... 11

2.2.2. Motif Investasi... 11

2.3. Pengertian Expansi ... 12

2.3.1. Motif-motif dalam Ekspansi... 13

2.3.2. Bentuk Ekspansi ... 13

2.3.3. Sumber-sumber Pembelanjaan Ekspansi ... 14

2.4. Capital Budgeting... 15

2.4.1. Arti Pentingnya Capital Budgeting ...17

2.5. Aliran Kas ... 17

Universitas Kristen Maranatha iii

2.5.2. Operational Cash Inflows... 18

2.5.3. Terminal Cash Flow... 19

2.6. Teknik-teknik Capital Budgeting ... 20

2.6.1. Payback Period ... 20

2.6.2. Net Present Value (NPV) ... 21

2.6.3. Internal Rate of Return (IRR)... 22

2.6.4. Profitability Index (PI) ... 23

2.7. Analisa Sensitifitas ... 24

2.8. Peramalan... 24

BAB III METODE DAN OBJEK PENELITIAN 3.1. Sejarah Singkat Perusahaan ... 30

3.2. Kegiatan Utama Perusahaan ... 31

3.3. Struktur Organisasi dan Uraian Tugas ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1. Pendahuluan ... 35

4.2. Alternatif 1 ... 36

4.2.1. Modal Kerja Bersih... 36

4.2.2. Perkiraan Biaya Operasi... 37

4.2.3. Perkiraan Pendapatan... 41

4.2.4. Perkiraan tarif pajak ... 42

4.2.5. Aliran Kas Terminal ... 43

4.2.6. Metode Payback Period... 44

4.2.7. Metode Net Present Value... 44

4.2.8. Metode Internal Rate of Return ... 45

4.2.9. Metode Profitability Index ... 46

4.3. Alternatif 2 ... 47

4.3.1. Modal Kerja Bersih... 47

4.3.2. Perkiraan Biaya... 48

4.3.3. Perkiraan Pendapatan... 52

Universitas Kristen Maranatha iv

4.3.5. Aliran Kas Terminal ... 54

4.3.6. Metode Payback Period... 55

4.3.7. Metode Net Present Value... 55

4.3.8. Metode Internal Rate of Return ... 56

4.3.9. Metode Profitability Index ... 57

4.4. Perbandingan kedua alternatif... 57

4.5. Analisa Sensitifitas ... 59

4.5.1. Pesimistic ... 59

4.5.1.1. Modal kerja bersih... 59

4.5.1.2. Perkiraan biaya bahan baku ... 59

4.5.1.3. Aliran kas terminal ... 60

4.5.1.4. Metode Payback Period ... 61

4.5.1.5. Metode Net Present Value ... 62

4.5.1.6. Metode Internal Rate of Return ... 62

4.5.1.7. Metode Profitability Index... 63

4.5.2. Optimistic ... 64

4.5.2.1. Modal kerja bersih... 64

4.5.2.2. Perkiraan biaya bahan baku ... 64

4.5.2.3. Aliran kas terminal ... 66

4.5.2.4. Metode Payback Period ... 66

4.5.2.5. Metode Net Present Value ... 67

4.5.2.6. Metode Internal Rate of Return ... 67

4.5.2.7. Metode Profitability Index... 68

4.6. Perbandingan 2 keadaan ... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 71

5.2. Saran ... 72

DAFTAR PUSTAKA

Universitas Kristen Maranatha v

DAFTAR TABEL

Halaman

Tabel 4.1. Data Permintaan Bordiran (unit)………...35

Tabel 4.2. Forecast………...35

Tabel 4.3. Gaji Pegawai………..….36

Tabel 4.4. Biaya Bahan Baku……….….37

Tabel 4.5. Investasi Awal………....37

Tabel 4.6. Perkiraan Biaya Bahan Baku tahun 1………...38

Tabel 4.7. Perkiraan Biaya Bahan Baku tahun 2……….…38

Tabel 4.8. Perkiraan Biaya Bahan Baku tahun 3……….…....…38

Tabel 4.9. Perkiraan Biaya Bahan Baku tahun 4………....….38

Tabel 4.10. Perkiraan Biaya Bahan Baku tahun 5……….…38

Tabel 4.11. Perkiraan Gaji Pegawai……….….…...…..39

Tabel 4.12. Perkiraan Biaya Listrik………..….39

Tabel 4.13. Perkiraan Biaya Listrik per tahun.……….….39

Tabel 4.14. Perkiraan Biaya Suku Cadang per tahun………39

Tabel 4.15. Perkiraan Biaya Perawatan……….40

Tabel 4.16. Perkiraan Biaya Air dan Telepon………...40

Tabel 4.17. Perkiraan Biaya Umum dan Administrasi………..40

Tabel 4.18. Perkiraan Biaya lain-lain………41

Tabel 4.19. Perkiraan Biaya Depresiasi………41

Tabel 4.20. Perkiraan Pendapatan……….41

Tabel 4.21. Perkiraan Laporan Laba Rugi………42

Tabel 4.22. Tarif Pajak……….….42

Tabel 4.23. Perkiraan Total Pajak (rupiah)……….…..43

Tabel 4.24. Perkiraan Aliran Kas Bersih (rupiah)………43

Tabel 4.25. Perkiraan Nilai Sisa Mesin………44

Tabel 4.26. Aliran Kas Terminal………..44

Tabel 4.27. Payback Period Alternatif 1 (rupiah)………..….44

Tabel 4.28. NPV Alternatif 1 (rupiah)……….…45

Universitas Kristen Maranatha vi

Tabel 4.30. NPV negatif Alternatif 1 (rupiah)………..…45

Tabel 4.31. PV Aliran Kas Masuk………..…..46

Tabel 4.32. Gaji Pegawai………..……47

Tabel 4.33. Biaya Bahan Baku………..…48

Tabel 4.34. Investasi Awal………..….….48

Tabel 4.35. Perkiraan Biaya Bahan Baku Tahun 1………...49

Tabel 4.36. Perkiraan Biaya Bahan Baku tahun 2………....49

Tabel 4.37. Perkiraan Biaya Bahan Baku tahun 3………....49

Tabel 4.38. Perkiraan Biaya Bahan Baku tahun 4………....49

Tabel 4.39. Perkiraan Biaya Bahan Baku tahun 5………....49

Tabel 4.40. Perkiraan Gaji Pegawai………..…50

Tabel 4.41. Perkiraan Biaya Listrik………..…50

Tabel 4.42. Perkiraan Biaya Listrik per tahun………...…...50

Tabel 4.43. Perkiraan Biaya Suku Cadang per tahun………...….51

Tabel 4.44. Perkiraan Biaya Perawatan………..…..….…51

Tabel 4.45. Perkiraan Biaya Air dan Telepon……….…..…51

Tabel 4.46. Perkiraan Biaya Umum dan Administrasi………..52

Tabel 4.47. Perkiraan Biaya lain-lain………..……..…52

Tabel 4.48. Perkiraan Biaya Depresiasi……….….…..….52

Tabel 4.49. Perkiraan Pendapatan………....…..53

Tabel 4.50. Perkiraan Laporan Laba Rugi (rupiah)……….……..…53

Tabel 4.51. Tarif Pajak………..…….……....53

Tabel 4.52. Perkiraan Total Pajak (rupiah)……….…..….54

Tabel 4.53. Perkiraan Aliran Kas Bersih………..…….54

Tabel 4.54. Perkiraan Nilai Sisa Mesin………..………..……….55

Tabel 4.55. Aliran Kas Terminal……….….……….55

Tabel 4.56. Payback Period Alternatif 2 (rupiah)……….…55

Tabel 4.57. NPV Alternatif 2 (rupiah)……….…...56

Tabel 4.58. IRR positif Alternatif 2 (rupiah)………..……56

Tabel 4.59. IRR negatif Alternatif 2 (rupiah)……….……56

Tabel 4.60. PV Aliran Kas Masuk (rupiah)………...57

Universitas Kristen Maranatha vii

Tabel 4.62. Perkiraan Biaya Bahan Baku………..59

Tabel 4.63. Total Investasi Awal………...59

Tabel 4.64. Perkiraan Biaya Bahan Baku tahun 1………59

Tabel 4.65. Perkiraan Biaya Bahan Baku tahun 2………60

Tabel 4.66. Perkiraan Biaya Bahan Baku tahun 3………60

Tabel 4.67. Perkiraan Biaya Bahan Baku tahun 4………60

Tabel 4.68. Perkiraan Biaya Bahan Baku tahun 5………60

Tabel 4.69. Aliran Kas Terminal………..60

Tabel 4.70. Perkiraan Aliran Kas Bersih (rupiah)………61

Tabel 4.71. Payback Period (rupiah)………61

Tabel 4.72. NPV (rupiah)………..62

Tabel 4.73. NPV positif (rupiah)………...62

Tabel 4.74. NPV negatif (rupiah)………...63

Tabel 4.75. PV aliran kas masuk (rupiah)………..63

Tabel 4.76. Perkiraan Biaya Bahan Baku……….64

Tabel 4.77. Total Investasi Awal………..64

Tabel 4.78. Perkiraan Biaya Bahan Baku tahun 1………...….64

Tabel 4.79. Perkiraan Biaya Bahan Baku tahun 2……….65

Tabel 4.80. Perkiraan Biaya Bahan Baku tahun 3……….65

Tabel 4.81. Perkiraan Biaya Bahan Baku tahun 4……….65

Tabel 4.82. Perkiraan Biaya Bahan Baku tahun 5……….65

Tabel 4.83. Perkiraan Pendapatan……….65

Tabel 4.84. Aliran Kas Terminal………..66

Tabel 4.85. Perkiraan Aliran Kas Bersih (rupiah)………66

Tabel 4.86. Payback Period...66

Tabel 4.87. NPV (rupiah)………..67

Tabel 4.88. NPV positif (rupiah)……….…….67

Tabel 4.89. NPV negatif (rupiah)……….…….68

Tabel 4.90. PV Aliran Kas Masuk (rupiah)……….…….68

Universitas Kristen Maranatha viii

DAFTAR GAMBAR

Universitas Kristen Maranatha ix

DAFTAR LAMPIRAN

Lampiran 1. Perhitungan Peramalan………xii Lampiran 2 Berita Acara

Universitas Kristen Maranatha 1

BAB 1

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pertengahan tahun 1997 kawasan Asia mengalami krisis ekonomi yang

mempengaruhi seluruh bidang kehidupan terutama di sektor ekonomi. Indonesia

merupakan salah satu negara di Asia yang mengalami krisis ekonomi. Tetapi

akhir-akhir ini berkat kinerja dari pemerintahan yang berjalan dengan baik, ekonomi

Indonesia mulai berjalan kembali namun belum benar-benar pulih dari krisis

ekonomi. Dengan diberlakukannya AFTA 2003, bidang-bidang usaha di Indonesia

mulai melebarkan sayapnya ke negara-negara di Asia

Karena belum stabilnya keadaan di Indonesia, mengakibatkan ketidakpastian

yang tinggi pada perekonomian dan menimbulkan resiko yang besar bagi investor

untuk menginvestasikan dananya kedalam suatu investasi.

CV. X adalah perusahaan garment di kota Bandung yang membuat pakaian

jadi untuk anak-anak yang ingin melakukan pembelian mesin, yaitu mesin bordir.

Karena sebelumnya CV.X tidak memiliki mesin bordir, CV.X selalu menggunakan

jasa perusahaan bordiran.

Pembelian mesin bordir ini diharapkan dapat meningkatkan efisiensi dan

efektivitas perusahaan karena tidak perlu menggunakan jasa perusahaan bordir lagi.

Keuntungan perusahaan juga diharapkan dapat meningkat karena pembelian mesin

bordir ini. Dengan pembelian mesin bordir ini dapat mengurangi waktu untuk

menyelesaikan pakaian lebih cepat, karena tidak perlu menunggu dari perusahaan

bordir dan diharapkan dapat memenuhi permintaan pelanggan lebih cepat atau

setidaknya tepat waktu. Dengan adanya mesin bordir sendiri perusahaan dapat

mengontrol kualitas bordiran. Jika ada kesalahan dapat langsung dikoreksi.

Investasi pada mesin baru tentu membutuhkan dana yang cukup besar dan

ada resiko yang harus dihadapi, tetapi perusahaan tidak ingin mengalami kegagalan

dalam melakukan investasi. Oleh sebab itu, kegiatan investasi ini harus dianalisa

dengan baik. Perusahaan memiliki dua alternatif dalam membeli mesin bordir. Yang

pertama yaitu satu mesin bordir otomatis. Yang kedua yaitu mesin bordir manual.

Universitas Kristen Maranatha 2

Perusahaan menetapkan dua alternatif karena ingin membandingkan alternatif

mana yang lebih baik dan alternatif mana yang memberikan aliran kas yang lebih

besar. Alternatif mana yang dapat lebih meningkatkan efisiensi dan efektivitas

perusahaan.

Oleh karena itu digunakan penganggaran modal ( capital budgeting ) dalam

mengevaluasi dan memilih alternatif mana yang sebaiknya dipilih. Sedangkan untuk

memperkecil resiko digunakan analisa sensitivitas dalam menilai resiko tersebut.

Capital budgeting yang menyangkut keputusan pengeluaran uang dalam jumlah besar

dimana hasil ( atau pengembaliannya ) terjadi jauh di waktu yang akan datang,

sangat besar pengaruhnya pada perusahaan. Sehingga melalui capital budgeting

perusahaan dapat mengambil keputusan tentang kelayakan investasi dan terhindar

dari resiko yang lebih besar.

Karena ada resiko yang besar, investor harus menganalisa dengan baik

faktor-faktor yang diperkirakan terjadi dalam mengurangi resiko kegagalan berinvestasi dan

mengantisipasi segala sesuatu yang dapat merugikan perusahaan. Analisa yang tidak

teliti akan menyebabkan kegagalan dalam berinvestasi.

Berdasarkan pemikiran hal-hal diatas, maka penulis tertarik untuk membahas

masalah tersebut dalam suatu penelitian dengan judul:

“ANALISA CAPITAL BUDGETING UNTUK MEMBANTU DALAM

PEMBUATAN KEPUTUSAN EKSPANSI CV.X.”

1.2. Identifikasi Masalah

Berdasarkan uraian diatas, maka penulis mencoba mengidentifikasi

masalah-masalah yang akan dianalisa dalam skripsi ini, antara lain :

1. Berapakah besarnya initial cash outflow yang diperlukan masing-masing

alternatif

2. Berapakah besarnya operational cash inflow dan terminal cash inflow

dari masing masing alternatif

3. Berapakah besarnya payback period, net present value, internal rate of

return, dan profitability index dari masing-masing alternatif

4. Alternatif mana yang layak untuk dilaksanakan dilihat dari sisi finansial

Universitas Kristen Maranatha 3

5. Bagaimana pengaruh analisa sensitivitas terhadap kelayakan rencana

ekspansi perusahaan

1.3. Tujuan Penelitian

Bertitik tolak dari latar belakang dan identifikasi masalah yang telah

dikemukakan, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui besarnya initial cash outflow yang diperlukan masing- masing

alternatif.

2. Mengetahui besarnya operational cash inflow dan terminal cash inflow

dari masing masing alternatif.

3. Membandingkan payback period, net present value, internal rate of

return, dan profitability index dari masing-masing alternatif.

4. Memilih alternatif mana yang layak untuk dilaksanakan dilihat dari sisi

finansial dan alternatif manakah yang dipilih perusahaan.

5. Mengetahui pengaruh analisa sensitivitas terhadap kelayakan rencana

ekspansi perusahaan.

1.4. Kegunaan Penelitian

Penulisan ini dilaksanakan dengan harapan agar hasil yang diperoleh dapat

bermanfaat bagi :

1. Bagi perusahaan dimana penelitian dilakukan, diharapkan dapat

memberikan bahan pertimbangan dalam memilih alternatif ekspansi.

2. Bagi penulis sendiri, agar dapat memperdalam pemahaman mengenai

manajemen keuangan, khususnya penggunaan metode capital budgeting

dalam melakukan investasi dan untuk melihat sejauh mana penerapan dari

teori-teori yang didapat di perkuliahan dibandingkan dengan kondisi

praktek sebenarnya.

3. Bagi pihak-pihak lainnya, diharapkan dapat menjadi informasi bagi

Universitas Kristen Maranatha 4

1.5. Kerangka Pemikiran

Persaingan yang semakin ketat dalam dunia usaha menuntut setiap

perusahaan untuk dapat mengambil tindakan – tindakan yang tepat agar dapat

mempertahankan dan mengembangkan keberadaannya. Perusahaan dapat

mengembangkan usahanya dengan cara melakukan investasi pada bidang usahanya.

Capital budgeting digunakan untuk membantu membuat keputusan investasi.

Menurut Lawrence J. Gitman (2000 : 332) “ Capital budgeting is the process of

evaluating and selecting long term investment consistent with the firm’s goal of

owner’s wealth maximization.”

Data yang diperlukan untuk mengevaluasi investasi menggunakan capital budgeting

yaitu Suad Husnan dan Suwarsono (1994 : 186-190) :

1. Initial Cash Flow

Initial investment adalah pengeluaran-pengeluaran untuk investasi

(outlay) pada awal periode, dan mungkin tidak hanya sekali..

2. Operational Cash Flow

Operational cash flow adalah aliran kas yang timbul selama operasi

proyek.

3. Terminal Cash Flow

Terminal cash flow yaitu aliran kas yang diperoleh pada waktu proyek

tersebut berakhir.

Komponen aliran kas yang telah diketahui kemudian dihitung dan dianalisa

apakah suatu proyek tersebut diterima atau tidak. Pendekatannya menggunakan

penggabungan dari prosedur nilai waktu dari uang, pertimbangan resiko dan tingkat

pengembalian, dan konsep penilaian untuk memilih pengeluaran modal yang sesuai

dengan tujuan perusahaan.

Metode yang digunakan, yaitu :

1. Payback Period

Waktu yang dibutuhkan untuk mengembalikan investasi awal, yang

diperoleh dari aliran kas bersih proyek.

2. Net Present Value (NPV)

Aliran kas bersih yang didiskontokan pada tingkat biaya modal

Universitas Kristen Maranatha 5

3. Internal Rate of Return (IRR)

Tingkat diskonto yang diperoleh dengan menyamakan aliran kas yang

didiskontokan pada tingkat tersebut dengan investasi awal.

4. Profitability Index (PI)

Aliran kas bersih yang telah didiskontokan pada tingkat biaya modal

perusahaan dibagi dengan investasi awal.

Setelah melihat hasil dari perhitungan tersebut, dapat ditentukan alternatif investasi

mana yang lebih baik dilakukan perusahaan

Kegiatan ekspansi membutuhkan modal yang besar. Dengan pengeluaran

modal yang besar diharapkan dapat memberikan manfaat di masa yang akan datang.

Namun perusahaan juga harus memperhitungkan resiko dan kondisi keuangan

perusahaan untuk memantapkan rencana ekspansi tersebut, dikarenakan resiko

kegagalan tetap ada karena keadaan masa yang akan datang adalah tidak pasti.

Menurut Lawrence J. Gitman (2000 : 237) pengertian resiko yaitu “The chance of

financial loss or, more formally, the variability of returns associated with a given

asset.” Pengertian diatas menjelaskan bahwa adanya hubungan antara variabilitas

pengembalian dengan suatu asset tertentu. Resiko akan selalu ada dalam kegiatan

ekspansi ini. Dengan adanya resiko ini para investor menginginkan tingkat

pengembalian yang sesuai. Namun ada trade off antara resiko dan tingkat

pengembalian. Jika resiko semakin besar, investor menginginkan tingkat

pengembalian yang besar juga. Jika resiko kecil maka tingkat pengembalian yang

diterima akan kecil juga.

Umumnya para investor akan menghindari resiko dalam melakukan bisnis

karena tidak ingin merugi. Menurut Lawrence J. Gitman (2000 : 237): “ Generally,

though, most financial manager, like most people, shyaway form undue risk and so

must be compensated for taking on risk.”

Oleh karena itu, digunakan analisa sensitivitas untuk meminimalkan resiko Menurut

Lawrence J. Gitman (2000 : 475) “Sensitivity analysis is a behavioral approach that

uses a number of possible return estimates to obtain a sense of variability among

outcomes.” Analisa sensitivitas dalam capital budgeting biasanya adalah

memperkirakan net present value (NPV) aliran kas besih berkaitan dengan kondisi

Universitas Kristen Maranatha 6

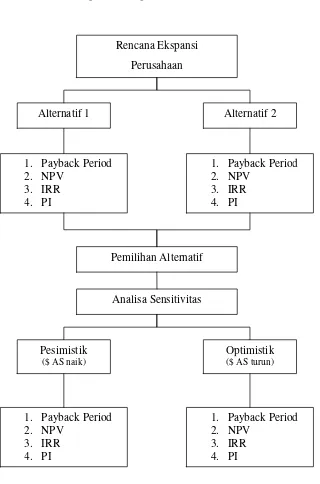

Gambar 1.1

Bagan Kerangka Pemikiran

Rencana Ekspansi

Perusahaan

Alternatif 1 Alternatif 2

1. Payback Period 2. NPV

3. IRR 4. PI

1. Payback Period 2. NPV

3. IRR 4. PI

Pemilihan Alternatif

Analisa Sensitivitas

Optimistik

($ AS turun)

Pesimistik

($ AS naik)

1. Payback Period 2. NPV

3. IRR 4. PI

1. Payback Period 2. NPV

Universitas Kristen Maranatha 7

1.6 Metode Penelitian

1.6.1 Metode yang digunakan

Metode yang digunakan penulis adalah metode deskriptif, yaitu metode

dengan cara mengumpulkan, menyajikan sekaligus memberikan gambaran yang jelas

dari suatu fenomena.

1.6.2 Jenis dan Sumber Data

Jenis dan sumber data yang dipergunakan dalam penelitian ini

dikelompokkan menjadi dua, yaitu:

1. Data Primer

Ialah data yang diperoleh dari penelitian lapangan ( Field Research ) atau

data yang diperoleh secara langsung dari sumbernya.

2. Data Sekunder

Ialah data yang diperoleh dari perusahaan. Dalam hal ini penulis

mendapatkannya dari perusahaan, yang ada hubungannya dengan masalah

yang dibahas.

1.6.3 Tehnik Pengumpulan Data

Tehnik pengumpulan data yang dipergunakan adalah:

1. Penelitian Kepustakaan (Library Research )

Tehnik ini bertujuan untuk memperoleh data sekunder atau data – data

pendukung yang berfungsi sebagai dasar teori guna mendukung data – data

primer yang diperoleh dari buku – buku referensi lainnya yang berkaitan

dengan objek penelitian.

2. Penelitian Lapangan ( Field Research )

Metode penelitian secara langsung ke perusahaan berupa:

a. Wawancara

Penulis mengajukan pertanyaan kepada pemilik untuk mengetahui

berbagai informasi tentang perusahaan.

b. Observasi

Pengamatan langsung ke objek yang diteliti dalam memperoleh data.

1.6.4 Tehnik Pengolahan Data

Tehnik pengolahan data yang dilakukan menggunakan metode keputusan

Universitas Kristen Maranatha 8

1. Payback Period

2. Net Present Value

3. Internal Rate of Return

4. Profitability Index

1.7 Lokasi dan Waktu Penelitian

Sebagai objek penelitian, penulis memilih sebuah perusahaan garmen yang

berlokasi di Jl. Babakan Hantap. Penelitian dilaksanakan mulai bulan Maret sampai

Universitas Kristen Maranatha 71

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari penelitian dan pembahasan yang dilakukan oleh penulis, dapat diketahui

beberapa kesimpulan :

1. Initial cash outflow yang dibutuhkan perusahaan untuk melakukan ekspansi

perusahaan berbeda, tergantung jenis mesin yang dipilih perusahaan. Untuk

mesin otomatis (alternatif 1) dibutuhkan investasi awal sebesar Rp.

313.100.000. Sedangkan untuk mesin manual (alternatif 2) dibutuhkan

investasi awal sebesar Rp. 217.800.000.

2. Operational cash inflow yang diperoleh alternatif 1 selama 5 tahun adalah

pada tahun ke-1 sebasar Rp. 127.148.810, pada tahun ke-2 sebesar Rp.

146.874.409, pada tahun ke-3 sebesar Rp. 168.253.318, pada tahun ke-4 sebesar

Rp. 191.809.316, dan pada tahun ke-5 sebesar Rp. 216.241.215.

Sedangkan pada alternatif 2 Operational cash inflow yang didapat adalah

pada tahun ke-1 sebesar Rp. 48.339.368, pada tahun ke-2 sebesar Rp.

73.975.500, pada tahun ke-3 sebesar Rp. 101.792.412, pada tahun ke-4 sebesar

Rp. 134.818.047, dan pada tahun ke-5 sebesar Rp. 162.677.941.

3. Terminal cash inflow yang dihasilkan alternatif 1 sebesar Rp. 141.225.000 dan

pada alternatif 2 sebesar Rp. 140.456.250.

4. Perbandingan metode capital budgeting untuk kedua alternatif yaitu:

Pada alternatif 1 diperoleh perhitungan sebagai berikut:

Menurut metode Payback Period, investasi akan kembali modal

setelah 2 tahun 85 hari.

Menurut metode Net Present Value menghasilkan nilai bersih

sekarang sebesar Rp.361.558.214.

Menurut metode Internal Rate of Return menghasilkan nilai sebesar 44,8%.

Menurut metode Profitability Indeks menghasilkan nilai 2.15.

Pada alternatif 2 diperoleh perhitungan sebagai berikut:

Menurut metode Payback Period, investasi akan kembali modal

Universitas Kristen Maranatha 72

Menurut metode Net Present Value menghasilkan nilai bersih

sekarang sebesar Rp.214.423.091.

Menurut metode Internal Rate of Return menghasilkan nilai sebesar

36.53%.

Menurut metode Profitability Indeks menghasilkan nilai 1.98.

5. Berdasarkan penelitian diatas, kedua alternatif pembelian mesin layak

dijalankan. Tetapi alternatif 1 lebih baik daripada alternatif 2 menurut

perhitungan berdasarkan teknik capital budgeting.

6. Analisa sensitifitas dilakukan untuk alternatif 1 dalam keadaan optimis dan

pesimis. Dalam keadaan optimis, perusahaan layak untuk menjalankan

ekspansi, karena berdasarkan hasil analisa keadaan optimistic

Payback Period yang dibutuhkan agar investasi akan kembali modal

setelah 1 tahun 295 hari.

Net Present Value menghasilkan nilai bersih sebesar Rp. 502.938.079.

Internal Rate of Return menghasilkan nilai sebesar 57.05%.

Profitability Indeks menghasilkan nilai 2.93.

Sedangkan untuk keadaan pesimistis, perusahaan tetap layak untuk

menjalankan ekspansi, karena :

Payback Period yang dibutuhkan agar investasi akan kembali modal

setelah 2 tahun 176 hari.

Net Present Value menghasilkan nilai bersih sebesar Rp. 296.416.474.

Internal Rate of Return menghasilkan nilai sebesar 38.76%.

Profitability Indeks menghasilkan nilai 1.93.

5.2. Saran

Saran yang dapat diberikan penulis berdasarkan kesimpulan diatas agar

perusahaan dapat menjadi lebih baik, yaitu :

Sebaiknya perusahaan memilih alternatif 1, dimana mesin yang dibeli

berjenis otomatis, karena hasil analisis yang lebih baik daripada alternatif 2

berdasarkan metode capital budgeting.

Perusahaan perlu mengamati perubahan nilai tukar Rupiah terhadap Dollar

Universitas Kristen Maranatha 73

Perusahaan perlu memperhatikan keadaan ekonomi Indonesia yang masih

Universitas Kristen Maranatha

DAFTAR PUSTAKA

1. Bambang Riyanto. (2002). Edisi 4. Dasar – dasar Pembelanjaan Perusahaan.

Yogyakarta : BPFE.

2. Besley, S. dan Eugene F Brigham. (1999). Principles of Finance. Florida : The

Dryden Press, Harcourt Brace College Publishers.

3. Brigham, Eugene F. ; Houston, Joel F. (2001) ; Manajemen Keuangan ; edisi ke– 8.

4. Gitman, Lawrence J. (2000). Edisi 9. Principles of Managerial Finance. USA :

Addison Wisley.

5. Hanke, John E. dan Arthur G. Reitsch. (1998). Edisi 6. Business Forecasting. New

Jersey : Prentice Hall, Inc.

6. Heizer, Jay dan Barry Render, (1999). Edisi 5. Operation Management. New York

: Prentice Hall International, Inc.

7. Hongren, C.T., George Foster, Srikant M. Datar. (1997). Edisi 9. Cost Accounting.

New Jersey : Prentice Hall, Inc.

8. Media Indonesia Online (2004, 11 Desember). “Baru Sembilan Provinsi Beri Upah

Penuhi 100 Persen KHM.” http://www.mediaindo.co.id/

9. Sharpe, W.F dan Gordon. (1990). Edisi 4. Investment. New Jersey : Prentice Hall,

Inc.

10.Suad Husnan. (1994). Edisi 3. Studi Kelayakan Proyek. Yogyakarta : UPP AMP

YKPPN.

11.Sundjaja, Ridwan, dan Barlian, Inge, (2003): Manajemen Keuangan 2 ; Literata.

12.Van Horne, James C. (2002). Edisi 12. Financial Management and Policy. New

Jersey : Prentice Hall, Inc.

13.Weston, J. F. dan Thomas E. Copeland. (1995). Manajemen Keuangan. (Wasana,

A.J. dan Kibrandoko, penterjemah). Jakarta : Binarupa Aksara.

14.www.e-samuel.com