ABSTRAK

Setiap perusahaan tentu menginginkan adanya kemajuan dan berkembang menjadi besar, maka hal yang perlu diperhatikan adalah kebutuhan akan adanya suatu pengendalian internal dalam penyelenggaraan kegiatan usaha sangat penting sekali. Fungsi audit internal dalam menunjang pengendalian internal perusahaan sangat berpengaruh dalam menentukan arah pertumbuhan perusahaan dalam mencapai tujuannya.

Dari hal diatas penulis melakukan penelitian mengenai pengaruh audit internal terhadap efektivitas pengendalian internal penjualan tunai. Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan audit internal pada PT. Sumber Rejekijabar dilaksanakan, juga untuk mengetahui proses pengendalian internal penjualan tunai di PT. Sumber Rejekijabar. Tujuan tersebut dimaksudkan untuk bisa menjawab tujuan lain yaitu untuk mengetahui pengaruh audit internal terhadap efektivitas pengendalian internal penjualan tunai di PT. Sumber Rejekijabar.

Metode penelitian yang digunakan dalam penelitian ini adalah metode analisis deskriptif, metode ini dilakukan dengan cara mengumpulkan, menyajikan dan menganalisis data sehingga memberikan gambaran yang jelas dan tegas. Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa semua pernyataan instrument audit internal dapat digunakan dalam proses pengolahan data karena semua hasil korelasi tiap item menghasilkan nilai 0.862 > 0.4 sehingga validitas terpenuhi. Sedangkan dilihat dari reliabilitasnya penyataan yang digunakan adalah reliabel, bisa dilihat dari penilaian 0.896 > 0.368. sedangkan pada perhitungan dari hasil korelasi spearman yang dilakukan atas 21 responden adalah nilai koefisien korelasi sebesar positif 0.002 dan tingkat signifikanya sebesar 0.05. sedangkan besarnya Kd sebesar 41.99%, besarnya korelasi yaitu sebesar 0.648 > 0.05, sedangkan hasil uji t yaitu sebesar 3.708 > 2.093 maka dapat disimpulkan bahwa hipotesis yang diajukan penulis diterima, artinya audit internal mempunyai pengaruh yang signifikan

terhadap efektivitas pengendalian internal penjualan tunai.

Meskipun demikian masih ada kelemahan-kelemahan yaitu adanya tidak keseimbangan antara jumlah transaksi dengan pelaksanaan pengauditan, kurangnya jumlah anggota auditor internal, tidak adanya komite audit. Berdasarkan kelemahan dalam pelaksanaan internal auditing penulis menyarankan sebaiknya audit dipercepat menjadi 3 bulan, sebaiknya perusahaan menambah 2 orang staf auditor internal yang ahli di bidang computer, dan jika perusahaan mau menjual saham atau obligasi sebaiknya perusahaan memiliki komite audit.

Universitas Kristen Maranatha

DAFTAR ISI

ABSTRAK ...i

KATA PENGANTAR...ii

DAFTAR ISI... iv

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah... 1

1.2. Identifikasi Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Kegunaan Penelitian ... 4

1.5. Rerangka Pemikiran ... 5

1.6. Metode Penelitian ... 9

1.7. Lokasi dan Waktu Penelitian ... 10

BAB II TINJAUAN PUSTAKA... 11

2.1. Auditing ... 11

2.1.1. Pengertian Auditing ... 11

2.1.2. Jenis-jenis Audit... 14

2.2. Audit Internal ... 16

2.2.1. Pengertian Audit Internal ... 17

2.2.2. Tujuan dan Ruang Lingkup Audit Internal ... 20

2.2.3. Fungsi, Tanggung Jawab dan Tugas Audit Internal ... 22

2.2.4. Kompetensi dan Independensi Audit Internal... 25

2.2.5. Program Audit Internal ... 27

2.2.6. Pelaporan Hasil Audit Internal... 28

2.2.7. Tindak Lanjut Audit... 30

2.3. Pengendalian Internal... 30

2.3.1. Pengertian Pengendalian Internal... 30

2.3.2. Jenis-Jenis Pengendalian Internal ... 31

2.3.3. Metode Pengendalian Internal... 34

2.3.4. Tujuan Pengendalian Internal ... 38

2.3.5. Unsur-unsur Pengendalian Internal... 39

2.3.5.1. Lingkungan Pengendalian ... 40

2.3.5.2. Penaksiran Resiko ... 43

2.3.5.3. Aktivitas Pengendalian... 44

2.3.5.4. Komunikasi dan Informasi... 47

2.3.5.5. Pemantauan ... 47

2.3.6. Keterbatasan Pengendalian Internal... 48

2.4. Penjualan ... 49

2.4.1. Pengertian Penjualan... 49

2.4.2. Tujuan Penjualan... 50

2.4.3. Klasifikasi Transaksi Penjualan ... 50

2.4.4. Organisasi Fungsi Penjualan ... 54

2.5. Penjualan Tunai... 56

2.5.1. Prosedur Penjualan Tunai ... 58

2.5.2. Tujuan Pengendalian Internal Penjualan Tunai ... 61

2.5.3. Dokumen yang Digunakan ... 62

2.5.4. Pengaruh Audit Internal Terhadap Efektivitas Pengendalian Internal Penjualan Tunai ... 64

BAB III OBJEK DAN METODE PENELITIAN ... 67

3.1. Objek Penelitian ... 67

3.2. Metode Penelitian ... 67

3.2.1. Metode yang Digunakan ... 67

3.2.2. Operasionalisasi Variabel ... 68

3.2.3. Jenis Sumber Data... 70

3.2.4. Teknik Pengumpulan Data... 71

3.3. Populasi, Sampel, dan Teknik Sampling ... 72

3.3.1. Populasi ... 72

3.3.2. Sampel... 73

3.3.3. Teknik Sampling ... 74

3.4. Pengujian Validitas dan Reliabilitas Instrumen ... 74

3.4.1. Uji Validitas ... 74

3.4.2. Uji Reliabilitas ... 75

3.5. Metode Analisis dan Rancangan Pengujian Hipotesis... 76

3.5.1. Metode Analisis ... 76

3.5.2. Rancangan Pengujian Hipotesis... 76

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 80

4.1. Analisis Hasil Pengumpulan Data... 80

4.2. Gambaran Umum Perusahaan... 81

4.2.1. Sejarah Singkat Perusahaan ... 81

4.2.2. Visi dan Misi Perusahaan... 83

4.2.3. Struktur Organisasi ... 83

4.2.4. Uraian Tugas ... 85

4.3. Struktur Organisasi Audit internal ... 88

4.4. Kualifikasi Auditor Internal ... 89

4.4.1. Independensi Auditor Internal ... 89

4.4.2. Kompetensi Auditor internal... 90

4.4.3. Ruang Lingkup Auditor Internal... 91

4.4.4. Program Auditor Internal ... 92

4.4.5. Pelaksanaan Audit Internal ... 96

4.4.6. Laporan Hasil Audit Internal ... 99

4.4.7. Tindak Lanjut Laporan Audit Internal ... 100

4.5. Pengendalian Internal PT. Sumber Rejekijabar ... 101

4.5.1. Lingkungan Pengendalian Internal ... 101

4.5.2. Aktivitas Pengendalian... 107

4.5.3. Penaksiran Resiko yang Akan Timbul... 111

4.5.4. Informasi dan Komunikasi... 115

4.5.5. Pemantauan ... 116

4.6. Tujuan Pengendalian Internal Penjualan Tunai ... 117

4.6.1. Penetapan Tanggung Jawab dan Kewenangan yang Jelas Terhadap Penjualan ... 117

4.6.2. Sasaran dan Kebijakan yang Dirumuskan Dengan Baik ... 117

4.6.3. Klasifikasi dan Indentifikasi Penjualan Secara Layak ... 118

4.6.4. Standarisasi dan Simplikasi Penjualan... 118

4.6.5. Catatan dan Laporan yang Cukup ... 118

4.7. Pengaruh Audit Internal terhadap Efektivitas Pengendalian Internal Penjualan Tunai ... 119

4.7.1. Pengujian Validitas ... 119

4.7.2. Pengujian Reliabilitas ... 121

4.7.3. Penetapan Hipotesis ... 126

4.7.4. Uji Statistik ... 126

4.7.5. Perhitungan Koefisien Determinasi ... 130

4.7.6. Pengujian Hipotesis... 131

BAB V SIMPULAN DAN SARAN... 134

5.1. Simpulan ... 134

5.2. Saran... 140

LAMPIRAN

DAFTAR PUSTAKA

RIWAYAT HIDUP PENULIS

DAFTAR TABEL

Tabel 3.2.2 : Operasionalisasi Variabel ... 69

Tabel 3.3.1 : Jumlah Populasi ... 73

Tabel 3.5.2 : Penaksiran Koefisien Korelasi Menurut Guilford ... 78

Tabel 4.1 : Resume Hasil Pengumpulan Data... 80

Tabel 4.2.3 : Struktur Organisasi ... 84

Tabel 4.3 : Struktur Audit Internal ... 89

Tabel 4.7.1 : Hasil Uji Validitas Instrumen ... 120

Tabel 4.7.2.1: Jawaban Kuesioner Variabel ( X )... 122

Tabel 4.7.2.2: Jawaban Kuesioner Variabel ( Y )... 123

Tabel 4.7.2.3: Total Variabel Ganjil dan Genap ... 124

Tabel 4.7.2.4: Hasil Uji Reliability Instrumen... 124

Tabel 4.7.4.1: Tabel Penolong Perhitungan Korelasi Rank Spearman... 127

Tabel 4.7.4.2: Uji Hipotesis Rank Spearman... 129

Tabel 4.7.4.3: Penaksiran Koefisien Korelasi Menurut Guilford ... 129

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Audit Internal variabel Independen

Lampiran 2 : Kuesioner Efektivitas Pengendalian Internal Penjualan Tunai variabel Dependen

Lampiran 3 : Flow Data Pengeluaran Barang

Lampiran 4 : Bagan Alir Dokumen Sistem Penjualan Tunai

Lampiran 5 : Contoh Nota Suku Cadang

Lampiran 6 : Contoh Picking Slip dan Purchase Order

Lampiran 7 : Check List Penerimaan

Lampiran 8 : Berita Acara Bimbingan Skripsi

No SS S RR TS STS 1. fungsi Audit Internal Penjualan Tunai

a. Independensi Auditor Internal

1 Ada status organisasi audit internal dalam perusahaan

2 Auditor Internal mempunyai kedudukan khusus dalam struktur organisasi perusahaan 3 Auditor Internal yang bekerja di perusahaan tidak memiliki hubungan kekerabatan dengan

salah seorang manajer atau staf dari bagian lainnya dalam perusahaan. 4 Auditor Internal tidak mempunyai hubungan khusus dengan yang diperiksannya. 5 Auditor Internal mempunyai dukungan penuh dari direktur utama.

6 Pengangkatan atau penggantian pimpinan auditor internal dilakukan atas persetujuan Dewan direksi.

b. Kompetensi Auditor Internal

7 Auditor Internal memiliki latar belakang pendidikan S1 Jurusan Akuntansi.

8 Auditor Internal yang ada telah memperoleh training dalam bidang akuntansi dan auditing yang cukup memadai.

9 Auditor Internal perusahaan memiliki Auditing skill dan Accounting skill 10 Auditor Internal perusahaan memiliki computer skill yang baik 11 Auditor Internal perusahaan memiliki English skill yang baik

c. Ruang Lingkup Auditor Internal

12 Ruang lingkup Auditor Internal meliputi seluruh aktivitas.

13 Auditor Internal melaporkan hasil audit dan memberikan ekomendasi kepada pimpinan mengenai kelemahan yang ditemukan.

14 Saran dan rekomendasi yang diberikan kepada objek yang diperiksa diterima seluruh dan dilakukan dengan sebaik mungkin.

d. Program Auditor Internal

15 Setiap melakukan audit, Auditor Internal membuat suatu program audit. 16 Program audit dibuat secara tertulis dan sistematis.

17 Program Audit dilaksanakan secara periodik.

18 Program audit terdapat evaluasi terhadap pengendalian internal penjualan tunai.

19 Auditor Internal melakukan audit terhadap semua dokumen dan laporan yang berhubungan. 20 Auditor Internal melakukan evaluasi terhadap kebijakan dan prosedur yang harus ditaati. 21 Auditor Internal melaksanakan pengujian terhadap penilaian penjualan.

22 Auditor Internal melakukan penghitungan penjualan tunai. 23 Auditor Internal melakukan evaluasi, otorisasi penjualan tunai .

24 Auditor Internal mengaudit laporan-laporan yang berkaitan dengan penjualan tunai .

Jawaban Kuesioner Pertanyaan

KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X

e. Pelaksanaan Audit

25 Auditor Internal melakukan evaluasi atas catatan akuntansi perusahaan.

26 Auditor Internal sebelum melaksanakan audit melakukan koordinasi dan komunikasi dengan bagian yang diperiksa.

27 Auditor Internal memeriksa kelengkapan dokumen pendukung untuk setiap transaksi. 28 Perusahaan membuat suatu standar yang digunakan sebagai acuan auditor internal yang

dijalankan perusahaan.

f. Laporan Audit

29 Laporan dikeluarkan setelah audit selesai.

30 Laporan menyajikan temuan Auditor Internal atas hasil audit yang dilaksanakannya. 31 Laporan disusun secara ringkas dan tepat waktu.

32 Laporan menyajikan saran-saran rekomendasi.

33 Laporan pemeriksaan dapat memberikan arah bagi manajemen untuk pengambilan keputusan 34 saran yang diajukan cepat mendapat tanggapan dari pimpinan

35 Auditor menyusun draft laporan audit internal sebelum penyusunan audit internal

g. Tindak Lanjut

36 Auditor melakukan tindak lanjut atas hal-hal yang perlu diperbaiki 37 Auditor melakukan review terhadap pelaksanaan tindak lanjut hasil audit. 38 Terdapat kendala dalam melaksanakan tindak lanjut.

No SS S RR TS STS 1. Efektivitas Pengendalian Internal Penjualan Tunai

a. Lingkungan Pengendalian

1 Perusahaan memiliki falsafah manajemen dan gaya operasi

2 Kebijakan dan gaya operasi manajemen mendukung efektivitas dalam pencapaian tujuan perusahaan

3 Struktur organisasi perusahaan telah menggambarkan garis wewenang dan tanggung jawab yang jelas

4 Ada pemberian wewenang dan tanggung jawab yang jelas kepada karyawan dan staf secara tertulis

5 Kebijakan dan prosedur kepegawaian telah dilakukan dengan benar

6 Telah dilaksanakan training bagi pegawai baru untuk melaksanakan tugas yang akan menjadi tanggung jawabnya

7 Manajemen telah menetapkan kebijakan dan prosedur penjualan tunai

b. Penetapan Resiko

8 Manajemen selalu bekerja dengan memperhitungkan resiko

9 Manajemen menetapkan resiko sebagai bagian dari pelaksanaan pengendalian internal 10 Manajemen merancang suatu pengendalian untuk mengatasi resiko tersebut

11 Auditor Internal menetapkan resiko apabila tindakan perbaikan gagal dilakukan

c. Aktivitas Pengendalian

12 Perusahaan memiliki catatan dan dokumen yang memadai

13 Perusahaan sudah ada pengendalian fisik atas aktiva dan catatan secara memadai 14 Perusahaan memiliki gudang yang memadai untuk perlindungan terhadap penjualan tunai 15 Terdapat pemisahan tugas yang memedai dalam perusahaan

d. Informasi dan Komunikasi

16 Setiap transaksi yang terjadi diotorisasi oleh pejabat yang berwenang

17 Setiap transaksi yang terjadi telah dicatat sesuai dengan benar dan mengusahakan pencatatan yang tepat waktu dengan menggunakan komputer

18 Transaksi penjualan tunai telah dicatat dan diklasifikasikan dengan benar

e. Monitoring

19 Monitoring oleh manajemen terhadap laporan hasil auditor internal dilakukan secara periodik dan berkesinambungan

20 Kebijakan pimpinan mengenai hal-hal yang berkaitan dengan persediaan dipatuhi oleh karyawan yang terlibat dalam penjualan tunai

21 Analisis atas penyimpangan yang berkaitan dengan penjualan tunai dapat diketahui penyebabnya

22 Motoring dilakukan oleh orang yang independen

Tujuan umum pengendalian internal atas penjualan tunai f. Keandalan Data

23 Setiap transaksi yang terjadi telah dicatat dengan benar

24 Perusahaan tersedia data yang dapat diandalkan dan menghasilkan laporan yang tepat waktu 25 Catatan penjualan tunai diarsipan dengan baik

26 Pengeluaran barang dagangan dari gudang dilakukan setelah ada otorisasi yang sah dari pejabat yang berwenang

g. Efektivitas dan Efisiensi Operasi

27 Kegiatan penjualan tunai telah efektif

28 Tingkat pengaman penjualan tunai telah diperhitungkan 29 Kegiatan penyimpanan barang dagangan telah efektif 30 Kegiatan pengeluaran barang dagangan telah efektif

h. Kepatuhan terhadap hukum dan peraturan yang telah ditetapkan

31 Kebijakan yang telah ditetapkan oleh perusahaan mengenai kebijakan penjualan tunai sudah diterapkan

32 Kebijakan penyimpangan barang dagangan yang telah ditetapkan telah ditaati 33 Kebijakan pengeluaran barang dagangan yang telah ditetapkan ditaati 34 Setiap prosedur yang ditetapkan sudah dilaksanakan dengan baik

Tujuan khusus pengendalian internal atas penjualan tunai

35 Setiap transaksi penjualan tunai yang dicatat adalah sah. 36 Setiap transaksi penjualan tunai dinilai dengan tepat. 37 Setiap transaksi penjualan tunai yang terjadi telah dicatat. 38 Setiap transaksi penjualan tunai dicatat pada waktu yang benar. 39 Setiap transaksi penjualan tunai diotorisasi dengan semestinya.

40 Setiap transaksi penjualan tunai dibukukan ke master file dan diikthisarkan dengan benar.

Pertanyaan

Jawaban Kuesioner KUESIONER EFEKTIFITAS PENGENDALIAN INTERNAL

BAGAN ALIR DOKUMEN SISTEM PENJUALAN TUNAI (Dilampirkan oleh penulis sebagai masukan untuk perusahaan)

Bagian Order Penjualan Bagian Kasir

1

FPT = Faktur Penjualan Tunai PRK= Pita Register Cek

(LANJUTAN)

Bagian Kasir (Lanjutan) Bagian Gudang

(LANJUTAN) Bagian Pengiriman

3

PRK

FPT 1

FPT 4

Membandingkan FPT lbr 1 & lbr 2

Menyerahkan barang kepada

pembeli

Bersama barang

Sebagai slip

pembungkus

Untuk Pembeli FPT 1

PRK

6

(LANJUTAN)

Bagian Jurnal

5

BuktiSetor 2 Bank

T

Jurnal Umum

RHPP

N Bukti

Memorial

Jurnal Penerimaa n Kas

8

PRK

FPT 1

Jurnal Penjualan

7 6

Selesai

RHPP = Rekapitulasi Harga Pokok Penjualan

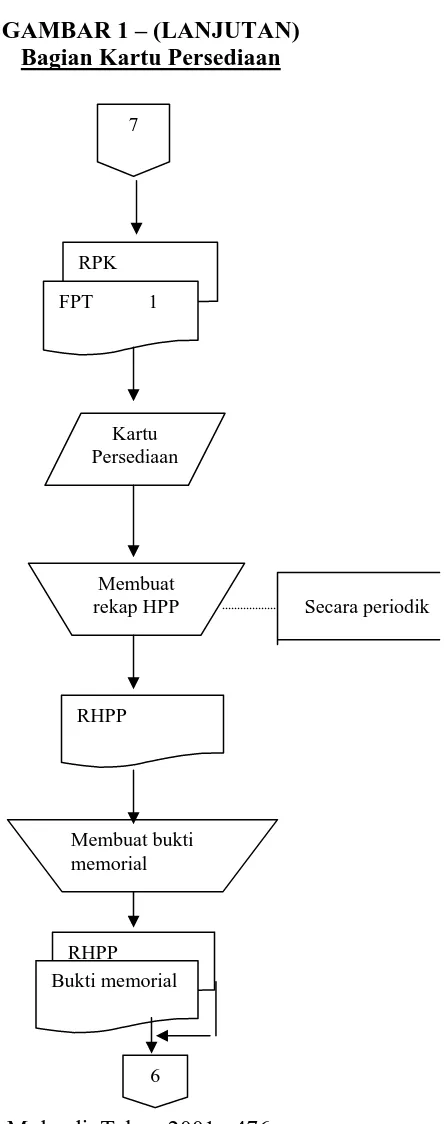

GAMBAR 1 – (LANJUTAN) Bagian Kartu Persediaan

7

FPT 1 RPK

Kartu Persediaan

Secara periodik Membuat

rekap HPP

Membuat bukti memorial

RHPP

RHPP Bukti memorial

6

Sumber : Sistem Akuntansi Mulyadi, Tahun 2001 : 476

Contoh Dokumen Nota Suku Cadang. Dokumen ini berfungsi sekaligus sebagai surat jalan ke konsumen

26 Juli 2008 10:08

Contoh Dokumen Picking Slip. Dokumen ini berfungsi sebagai perintah kepada petugas part untuk mengambil part di gudang.

Contoh Dokumen Purchase Order Dokumen ini adalah dokumen order parts ke supplier external

26 Juli 2008

Contoh Dokumen Checklist Penerimaan. Dokumen ini berfungsi sebagai checklist penerimaan barang dari supplier berdasarkan PURCHASE ORDER yang telah dibuat sebelumnya.

Bab 1 Pendahuluan 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam setiap perusahaan tentu menginginkan adanya peningkatan dan

perkembangan untuk menjadi lebih baik dalam memperoleh laba. Untuk memperoleh

peningkatan dan perkembangan tersebut perusahaan membutuhkan kegiatan usaha

yang luas dan besar. Pada perusahaan yang volume kegiatannya luas dan besar tidak

mungkin lagi pengawasan dilakukan oleh pimpinan perusahaan, maka pimpinan

melimpahkan wewenangnya pada bawahan dengan catatan tanggungjawab terakhir

tetap berada di puncak pimpinan. Untuk memberikan keyakinan bahwa apa yang

dilaporkan bawahan tentang perusahaan adalah benar, maka pimpinan perusahaan

membutuhkan adanya internal auditing sebagai pengawas di dalam perusahaan.

Internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang

independent dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan

organisasi yang dilaksanakan. Internal auditing memiliki tujuan yaitu membantu para

anggota organisasi agar dapat melaksanakan tanggungjawabnya secara efektif. Untuk

itu internal auditing akan melakukan analisis, evaluasi, dan mengajukan saran-saran

seperti perbaikan untuk pihak managemen. Tujuan pemeriksaan mencakup pola

pengembangan pengawasan yang efektif dengan biaya yang wajar. Fungsi internal

auditing adalah menilai efisiensi dan efektifitas pengendalian internal.

Bab 1 Pendahuluan 2

Internal auditing berkewajiban memberikan informasi tentang kelengkapan

dan keefektifan sistem pengendalian internal suatu organisasi dan kualitas suatu

pelaksanaan tanggungjawab yang ditugaskan. Informasi yang diberikan tidak selalu

sama dalam hal bentuk dan perinciannya, tergantung pada persyaratan dan

permintaan pemimpin atau dewan yang bersangkutan. Suatu sistem internal auditing

dirancang oleh perusahaan untuk membantu perusahaan dalam mencapai tujuannya.

Tujuan perusahaan pada umumnya adalah untuk memperoleh laba yang

optimal. Dengan tercapainya tujuan perusahaan merupakan bukti bahwa perusahaan

berkembang atau maju, walaupun laba yang diperoleh sedikit demi sedikit tetapi

sudah membuktikan bahwa perusahaan mengalami peningkatan. Salah satu unsur

yang dapat membuat laba perusahaan meningkat adalah aktivitas penjualan. Jika

aktivitas penjualan dilakukan secara efektif maka perolehan laba yang didapat akan

optimal dan juga sebaliknya apabila aktivitas penjualan tidak efektif maka perolehan

laba tidak akan optimal.

Ada hal lain yang perlu dilakukan selain perencanaan yang matang dalam

berorganisasi yaitu pengendalian atas aktivitas penjualan yang berlangsung dalam

perusahaan. Pengendalian atas aktivitas penjualan berguna untuk membantu

pimpinan dalam kegiatan penjualan perusahaan agar lebih efektif sesuai dengan

kondisi operasi perusahaan. Pengendalian penjualan ini dilakukan secara intern, maka

diperlukan pengendalian yang dilakukan didalam perusahaan.

Bab 1 Pendahuluan 3

Maksud dari pengendalian internal penjualan adalah pengendalian yang

berupa rangkaian kegiatan yang bersifat mengendalikan, mengatur dan mengawasi

jalannya aktivitas penjualan secara intern dengan melihat dokumen, fisik, maupun

secara langsung. Ketepatan fungsi audit intern atas sistem pengendalian intern

diharapkan dapat menunjang tercapainya efektivitas penjualan sehingga

kemungkinana terjadinya penyimpangan dapat ditekan serendah mungkin, karena

keandalannya tersebut perusahaan dapat mengendalikan aktivitas penjualan

perusahaan lainnya. PT. Sumber Rejeki Jabar sebagai dealer sepeda motor Honda

melakukan kegiatan penjualan sepeda motor Honda, menyediakan jasa bengkel, dan

menyediakan suku cadang. Pengendalian internal penjualan tunai belum efektif,

contoh masih adanya kecurangan dalam masalah mediator. Mediator yang dimaksud

adalah bagian salesman.

Sehubung dengan pentingnya fungsi audit internal atas sistem pengendalian

internal perusahaan terhadap penjualan maka penulis tertarik untuk melakukan

penelitian mengenai “ Pengaruh Audit Internal Terhadap Efektivitas

Pengendalian Internal Penjualan Tunai pada PT. SumberRejeki Jabar di Cirebon “

1.2 Identifikasi Masalah

1) Apakah fungsi dari audit internal terhadap pengendalian internal

penjualan tunai dalam perusahaan sudah memadai

Bab 1 Pendahuluan 4

2) Apakah pengendalian internal penjualan tunai yang dilaksanakan pada

PT. SumberRejeki Jabar telah dilaksanakan

3) Seberapa besar pengaruh fungsi audit internal terhadap efektivitas

pengendalian internal atas penjualan tunai

1.3 Tujuan Penelitian

1) Untuk memperoleh data dan informasi mengenai fungsi audit internal

atas pengendalian internal penjualan tunai yang dilaksanakan oleh

perusahaan

2) Untuk mengetahui sampai sejauh mana pengendalian internal penjualan

tunai yang dilaksanakan oleh perusahaan

3) Untuk mengetahui seberapa besar pengaruh fungsi audit intern terhadap

efektivitas pengendalian internal penjualan tunai.

1.4 Kegunaan Penelitian

Dari hasil penelitian yang dilakukan, diharapkan dapat memberi kegunaan

bagi :

1) Perusahaan, hasil penelitian ini diharapkan dapat memberikan masukan

yang bermanfaat bagi perusahaan dalam melakukan perbaikan dan

pengembangan pengelolaan perusahaan, khususnya yang berhubungan

dengan pengendalian internal penjualan tunai.

2) Penulis, hasil penelitian ini dapat menambah pengetahuan, pengalaman

penulis yang tidak didapat dari kampus dan dapat mengetahui sampai

Bab 1 Pendahuluan 5

sejauh mana penerapan teori yang penulis peroleh dalam kampus

diterapkan langsung dalam dunia kerja.

3) Peneliti selanjutnya, hasil penelitian ini diharapkan sebagai bahan

referensi atau informasi yang dapat membantu penelitian selanjutnya.

1.5 Kerangka Pemikiran

Dalam organisasi perusahaan yang relatif kecil, pimpinan perusahaan masih

mampu melakukan pengendalian secara langsung. Tetapi dengan semakin

berkembangnya perusahaan baik dalam kegiatan operasi maupun sumber daya

manusianya, maka kemampuan pimpinan untuk mengendalikan perusahaan menjadi

terbatas. Keadaan ini yang menyebabkan pimpinan melimpahkan sebagian

wewenangnya kepada karyawan. Meskipun wewenang diserahkan kepada bawahan,

tetapi tanggung jawab tetap berada di tangan pimpinan. Oleh karena itu, pimpinan

membutuhkan suatu pengendalian yang dapat mengamankan assets perusahaan

contohnya kas. Serta dapat memberikan keyakinan bahwa apa yang dilaporkan

bawahannya itu benar dan dapat dipercaya. Sehingga dapat mendorong adanya

efektivitas usaha dan dapat memonitor bahwa kebijakan yang ditentukan telah

dijalankan dengan benar. Menurut Warren, Reeve, Fess (2005:350) Kas meliputi

koin, uang kertas, cek, wesel ( money order atau kiriman uang melalui pos yang

lazim berbentuk draft bank atau cek bank), dan uang yang disimpan di bank yang

dapat ditarik tanpa pembatasan dari bank yang bersangkutan. Fungsi kas yaitu

sebagai :

Bab 1 Pendahuluan 6

1. kas untuk pembayaran dalam jumlah kecil

2. kas untuk keperluan khusus

karena begitu mudahnya uang dialihkan atau dipindahtangankan, maka kas

merupakan aktiva yang cenderung diselewengkan atau disalahgunakan oleh

karyawan. Oleh karena itu, perusahaan harus merancang dan menggunakan

pengendalian untuk mengamankan kas serta wewenang pengendalian terhadap

transaksi kas. Tujuan dari pemeriksaan kas yaitu untuk memperkecil penyelewengan

penerimaan kas, yang dilakukan oleh para mediator yang nakal.

Dalam setiap aktivitas perusahaan sangat diperlukan suatu pengendalian internal yang

memadai. Pengendalian internal yang dimaksud adalah pengendalian internal yang

dapat membantu manajer dalam melaksanakan tugasnya agar perusahaan dapat

diawasi secara efektif. Dalam pengendalian intern terdapat banyak pandangan

mengenai pengertian pengendalian intern yang berbeda-beda meskipun demikian bila

di bandingkan antara satu dengan yang lainnya ternyata pada prinsipnya mempunyai

pengertian dan tujuan yang sama.

Prinsip pengendalian intern terutama didasarkan atas pembagian tugas dan

wewenang antara para pegawai. Prinsip ini berlaku untuk semua skala perusahaan

baik perusahaan dengan skala besar maupun perusahaan yang skalanya kecil.

1) Prinsip pengendalian intern bekerja secara otomatis.

2) Ikut sertanya pemilik perusahaan akan banyak membantu efektivitas sistem

pengendalian internal.

Bab 1 Pendahuluan 7

Menurut Abdul Halim (1999:200) pengendalian internal adalah suatu proses

yang dipengaruhi oleh dewan direksi, manajemen dan personil lainnya, yang

dirancang untuk memberikan kepastian yang layak mengenai pencapaian tujuan.

Tujuannya adalah sebagai berikut :

1) Laporan keuangan yang berdaya uji.

2) Mematuhi peraturan dengan hukum yang berlaku.

3) Efektivitas operasi.

Menurut Mulyadi (2002:9) menjelaskan arti dari auditing yaitu suatu proses

sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria

yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang

bersangkutan.

menurut Mulyadi (2002:211) tujuan dari pemeriksaan internal adalah :

1) Menentukan sampai seberapa jauh kekayaan perusahaan di

pertanggungjawabkan dan di lindungi dari segala macam kerugian.

2) Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam

perusahaan.

3) Pemeriksaan dan penilaian terhadap efektivitas pengendalian internal dan

mendorong penggunaan pengendalian intern yang efektif dengan biaya yang

minimum.

Bab 1 Pendahuluan 8

4) Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen puncak

dipatuhi.

5) Memberikan rekomendasi perbaikan kegiatan-kegiatan perusahaan.

Dengan adanya pengendalian internal, pemilik dapat mengikuti

perkembangan usahanya dan mengetahui peristiwa-peristiwa penting yang

menyimpang dari tujuan perusahaan sehingga dapat diambil tindakan-tindakan yang

diperlukan untuk memperbaikinya. Hal tersebut sesuai dengan tujuan dari

pengendalian internal yang diterapkan dalam Standar Profesional Akuntan Publik

(SPAP,2001:319,2) yaitu :

a) Keandalan pelaporan keuangan.

b) Efektivitas dan efisiensi operasi.

c) Kepatuhan terhadap hukum dan peraturan yang berlaku.

Berdasarkan kerangka pemikiran diatas, maka penulis mengajukan hipotesis sebagai

berikut : “ Fungsi audit internal yang dilaksanakan secara memadai, akan

berpengaruh terhadap pengendalian internal penjualan tunai.”

Gambar Kerangka Pemikiran

Gambar 1.1

Pengendalian Internal Penjualan

Tunai Audit

Internal

Bab 1 Pendahuluan 9

1.6 Metode Penelitian

Objek penelitian ini adalah mengenai fungsi audit intern terhadap efektivitas

sistem pengendalian internal atas penjualan tunai. Penelitian dilakukan dengan

metode deskriptif analisis yaitu metode untuk mengumpulkan, menganalisis, dan

menyajikan data sesuai dengan keadaan yang sebenarnya sehingga dapat memberikan

gambaran yang cukup jelas atas objek yang diteliti. Untuk mendukung analisis

deskriptif, penulis menggunakan pengujian hipotesis dengan menggunakan analisis

statistik yang dilakukan dengan menghitung koefisien korelasi yang menunjukkan

berapa besar pengaruh fungsi audit internal terhadap efektivitas pengendalian internal

penjualan tunai pada PT. Sumber Rejeki Jabar di Cirebon. Pengumpulan data ini

dilakukan dengan cara :

1. Penelitian lapangan (Field research)

Yaitu pengumpulan data primer yang dilakukan langsung pada perusahaan

yang menjadi objek penelitian. Penulis mendapatkan data primer tersebut

dengan cara:

a. Observasi

Yaitu pengumpulan data primer secara langsung terhadap aktivitas

perusahaan yang sedang diteliti dan hal-hal lain yang berhubungan

dengan permasalahan.

b. Wawancara

Bab 1 Pendahuluan 10

Yaitu suatu teknik pengumpulan data dengan mengadakan

komunikasi langsung kepada pihak-pihak yang berwenang untuk

mendapatkan gambaran secara umum mengenai perusahaan dan

masalah-masalah khusus yang sedang diteliti untuk mendapatkan

data yang obyektif bagi penelitian.

c. Kuesioner

Yaitu pengumpulan data dengan cara membuat daftar pertanyaan

kepada pihak yang berwenang untuk mendapatkan informasi yang

dibutuhkan.

2. Penelitian kepustakaan (Library Research)

Penelitian kepustakaan dilakukan dengan mempelajari buku-buku, literatur

dan sumber data lain yang ada kaitannya dengan masalah yang sedang diteliti.

Cara ini dilakukan dengan maksud untuk memperoleh data sekunder yang

menjadi landasan teori guna mendukung data-data yang diperoleh selama

penelitian.

1.7 Lokasi Dan Waktu Penelitian

Dalam menyusun skripsi ini, penulis melakukan penelitian pada perusahaan

PT. Sumber Rejekijabar yang berlokasi di Cirebon. Waktu penelitian dilakukan pada

bulan September 2007 sampai dengan selesai.

Bab V Simpulan dan Saran 134

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan penelitian dan pembahasan sebagai mana telah dijelaskan dalam

bab 4 yang lalu, maka penulis menarik kesimpulan sebagai berikut:

1. bahwa internal auditor yang telah dilaksanakan cukup kuat pengaruhnya terhadap

efektivitas pengendalian internal penjulan tunai. Hal tersebut didukung oleh

adanya beberapa faktor sebagai berikut:

1) Independensi Auditor Internal :

Kedudukan internal auditor bersifat independent karena terpisah dari

manager lainnya dan berada langsung di bawah direktur utama. Disamping itu

juga internal auditor memiliki kebebasan untuk memberikan rekomendasi

mengenai kelemahan-kelemahan yang ada di perusahaan.

2) Kompetensi Auditor Internal:

Pelaksanaan internal auditor dilakukan langsung oleh kepala internal auditor

yang memiliki pendidikan S1 akuntansi dan mempunyai pengetahuan yang

cukup mengenai prinsip akuntansi, perencanaan, pengorganisasian, dan

pengauditan.

3) Program Auditor Internal :

Bab V Simpulan dan Saran 135

Adanya program audit yang dapat menjelaskan definisi program audit, tujuan

audit, ruang lingkup audit, tanggung jawab, sasaran audit internal,

prosedur-prosedur, khususnya audit internal atas penjualan tunai.

4) Pelaksanaan Auditor Internal :

Pelaksanaan audit internal dilakukan untuk memberikan arahan, analisis,

penilaian, saran-saran perbaikan yang perlu dilakukan dan ketaatan dalam

melaksanakan prosedur kegiatan objek audit dalam hal ini adalah bagian yang

terkait dengan penjualan tunai. Pelaksanaan audit internal pada PT. Sumber

Rejekijabar di Cirebon dibagi berdasarkan waktu pelaksanaannya, yaitu: audit

intenal rutin dan audit khusus. Audit rutin dilakukan menurut waktu yang

ditetapkan perusahaan yaitu enam bulan sekali, sedangkan audit khusus

dilakukan apabila pada suatu waktu tertentu diperlukan pelaksanaan audit

karena dipandang telah terjadi peyimpangan pelaksanaan kegiatan atau

prosedur. Audit khusus tersebut dilaksanakan atas perintah direksi karena

dipandang perlu melaksanakan audit.

5) Laporan Auditor Internal :

Laporan hasil audit dapat menjadi informasi penting bagi pihak yang

memerlukan dan digunakan untuk membantu mengevaluasi peranan auditor

internal dalam perusahaan. Laporan audit ini dibuat secara ringkas dan jelas

setiap enam bulan sekali setelah audit selesai dan ditujukan kepada Direktur

utama dan manager-manager yang di audit untuk bahan perbaikan dan

Bab V Simpulan dan Saran 136

penyempurnaan. Dalam melaksanakan audit di PT. Sumber Rejekijabar di

Cirebon, auditor internal hanya menemukan temuan positif berupa, misalnya:

• Penjualan tunai sesuai dengan syarat keputusan Direktur yang

diadakan berdasarkan delivery order.

• Tidak terjadinya kecurangan dalam menentukan besarnya jumlah

barang yang dikeluarkan.

6) Tindak lanjut atas hasil laporan auditor internal :

Auditor akan mengevaluasi tindakan-tindakan yang akan diambil sehubungan

dengan saran-saran, rekomendasi perbaikan yang dikemukakan. Jika

rekomendasi tidak dijalankan, objek yang diperiksa harus dapat menjelaskan

alasan tidak dilaksanakannya rekomendasi tersebut.

1. Bila hasil audit menunjukkan kelemahan atau kekurangan yang terjadi

disebabkan oleh faktor manusia, maka dilakukan tindakan:

a) Penangguhan kenaikkan golongan

b) Skorsing

c) Pemecatan atau pemberhentian

2. Bila hasil audit menunjukkan kelemahan atau kekurangan disebabkan

bukan oleh manusia, misal karena kelemahan sistem yang ada, faktor

lingkungan eksternal misalnya adanya kenaikan BBM, maka tindak

lanjut yang diambil adalah berupa pelaksanaan salah satu tindakan

koreksi yang dilakukan oleh auditor internal untuk menyempurnakan

Bab V Simpulan dan Saran 137

system yang ada.

2. Pengendalian internal terhadap penjualan tunai yang dilaksanakan telah efektif

hal tersebut dapat dilihat dari beberapa faktor pendukungnya sebagai berikut:

1) Terpenuhinya komponen-komponen pengendalian internal, yaitu:

a. Lingkungan Pengendalian meliputi:

- Integritas dan nilai-nilai etika.

- Komitmen terhadap kompetensi.

- Falsafah manajemen dan gaya operasi.

- Pelimpahan wewenang dan tanggung jawab.

- Kebijakan dan prosedur kepegawaian.

b. Akitivitas Pengendalian yang meliputi:

- Pemisahan tugas yang layak.

- Otorisasi yang layak.

- Pengendalian fisik.

- Pengecekan secara bebas.

c. Penaksiran resiko yang akan timbul

Perusahaan telah memperkirakan kemungkinan timbulnya risiko yang

disebabkan oleh perubahan dalam lingkungan operasi perusahaan,

personel baru, sistem informasi baru, pertumbuhan yang cepat, lingkup,

produk dan kegiatan baru.

d. Informasi dan komunikasi

Bab V Simpulan dan Saran 138

- Adanya prosedur penjualan tunai yang memadai yang meliputi:

prosedur penerimaan barang, prosedur penagihan, dan prosedur

penerimaan uang. Hal ini didukung dengan adanya flowchart yang

memadai.

- Komunikasi yang ada di perusahaan cukup baik, yaitu komunikasi

antara para manager dengan bawahannya dan komunikasi di antara

para manager sehingga di dalam perusahaan tidak terjadi

miscommunications.

e. Pemantauan

pemantauan secara umum dilakukan oleh direktur utama dan secara

khusus dilakukan oleh masing-masing manager.

2) Tercapainya tujuan pengendalian internal penjualan tunai yang dilaksanakan

PT. Sumber Rejekijabar dapat dilihat dari:

• Tujuan umum :

Keandalan data, efektivitas dan efisiensi operasi perusahaan, dan

kepatuhan terhadap hokum, peraturan serta kebijakan yang berlaku.

• Tujuan khusus mengenai pengendalian internal penjualan tunai :

Transaksi penjualan yang dicatat adalah valid, transaksi penjualan

diotorisasi dengan semestinya, transaksi penjualan yang ada telah

dicatat, transaksi penjualan dinilai dengan semestinya, transaksi

penjualan dicatat dengan tepat waktu, dan transaksi penjualan

Bab V Simpulan dan Saran 139

dibukukan ke master file dan diikhtisarkan dengan tepat waktu.

3. Hal ini juga didukung dengan pengujian SPSS dengan metode Spearman, di mana

besarnya korelasi 0.648 > 0.05, besarnya sig. ( 2-tailed ) 0.002 < 0.05, sedangkan

kd = 41.99 % berarti pengaruhnya cukup kuat sesuai dengan klasifikasi Gullford

yang dapat dilihat pada tabel 4.7.4.3

Berdasarkan simpulan diatas dan hasil perhitungan statistik dengan spearman,

penulis menyimpulkan bahwa “ bila internal auditing dilaksanakan memadai akan

berpengaruh terhadap efektivitas pengendalian internal penjualan tunai “ dapat

diterima. Meskipun demikian masih terdapat kelemahan dalam audit internal, yaitu:

• Pelaksanaan pengauditan dilakukan setiap 6 bulan sekali sedangkan

transaksi yang terjadi dalam seharinya rata-rata sekitar 20 kali transaksi.

hal tersebut dapat menimbulkan penyimpangan.

• Auditor internal yang ada di perusahaan sangat sedikit dibandingkan

dengan jumlah transaksi. Hal tersebut dapat menimbulkan keterlambatan

pelaksanaan audit, pelaporan audit serta tindak lanjutnya.

• Perusahaan belum memiliki komite audit karena belum memiliki rencana

menjual saham dan obligasi ke pasar saham.

5.2 Saran

Bab V Simpulan dan Saran 140

Berdasarkan kelemahan-kelemahan dalam pelaksanaan internal auditing

diatas, penulis ingin menyarankan :

• Sebaiknya audit dipercepat menjadi 3 bulan sekali agar pelaksanaan audit

lebih efektif dan untuk mencegah terjadinya penyimpangan yang terjadi.

• Sebaiknya perusahaan menambah 2 orang staf auditor internal, dimana staf

tersebut ahli di bidang computer sehingga waktu penyajian dan laporan audit

bisa lebih cepat.

• Sebaiknya perusahaan memiliki komite audit apabila perusahaan mau

menjual saham dan obligasi kepasar modal.

Daftar Pustaka

DAFTAR PUSTAKA

Mulyadi, 2002, Auditing, Edisi Kedua, Bagian Penerbit STIE YKPN, Yogyakarta.

Arens, Alvin A. And Loebbecke, James K., 2008, Auditing An Integrated Appproach, nine Edition, New Jersey: Prentice Hall Inc.

Ratliff, Richard L., 2002 Introduction to Auditing: logic, Principle and Techniques, Penerbit The Institute of Internal Auditors.

Ikatan Akuntansi Indonesia, 2001, Standard Profesional Akuntan Publik, Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Boynton, William C., Walter G. Kell, 2001, Modern Auditing, New Jersey: John Willey and Sons, inc.

Tugiman, Hiro,2002, Audit Internal, Yayasan Pendidikan Internal Audit (YPIA), Jakarta,.

H. S. Munawir, 2005, Auditing Modern, edisi pertama, catatan keempat, Yogyakarta; BPFE

Cashin, James A., Paul D. Neurwith and John F. Levy, 1998 Handbook For Auditors, Singapore: Mc Graw-hill Comp 21bEdition.

Cushing, Barry E., Romney B. Marshall, Steinbart Paul jhon, 1998 Accounting Information on system, seventh Edition, Massachusetts.

Hartadi, Bambang, 2003, Internal Auditing, Suatu Tinjauan Sistem Informasi

Manusia dan Cara Pelaporannya, Yogyakarta

Niswanger C. Rollin, Carl S. Warren, James M. Reeve, Philip E. Fess, 2005,

Accounting, 19th edition, an ITP Company, Penerjemah; Alfonsus Sirait

dan Helda Gunawan, Jakarta, Erlangga.

La. Midjan dan Azhar Susanto,2001, Sistem Informasi Akuntansi, Linggajaya

Siegel G. Joel and Shim K. Jae, 1994, Kamus Istilah Akuntansi.

Daftar Pustaka

Thacker J. Ronald, 1997, Accounting Principle, Five Edition, India Private

Limited, Inc., New Delhi.

Wilson, James D. and Campbell, John B.,1998, Controllership: The Work of Managerial Accountant, Third Edition, New York, yang dialihbahasakan oleh Tjintjin F. Tjandera, Edisi ke-3, Jakarta, Salemba Empat.