1

LAPORAN PENELITIAN

PENGARUH MODAL INTELEKTUAL TERHADAP PERTUMBUHAN PERUSAHAAN DENGAN KINERJA PERUSAHAAN SEBAGAI

VARIABEL INTERVENING

Verani Carolina (510717) Debbianita (510734) Maria Natalia (510727)

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

DAFTAR ISI

HALAMAN JUDUL ... 1

LEMBAR IDENTITAS DAN PENGESAHAN ... 2

DAFTAR ISI ... 4

ABSTRAK ... 6

BAB I PENDAHULUAN 1.1 Latar Belakang ... 7

1.2 Permasalahan Penelitian ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Telaah Teori ... 12

2.2 Penelitian Terdahulu ... 16

2.3 Pengembangan Hipotesis ... 18

BAB III METODE PENELITIAN 3.1 Data dan Sampel ... 20

3.2 Operasionalisasi Variabel ... 20

3.3 Metode Analisis Data ... 24

BAB IV HASIL PENELITIAN 4.1 Analisis Identifikasi Model Simultan ... 31

4.2 Analisis Pemilihan Model Data Panel ... 32

4.3 Analisis Pengujian Asumsi Klasik ... 35

3 BAB V KESIMPULAN DAN SARAN

ABSTRAK

BAB I

PENDAHULUAN

1.1 Latar Belakang

Terdapat perubahan yang cukup signifikan dalam abad ini dimana globalisasi, inovasi teknologi, dan persaingan bisnis yang ketat membuat perusahaan-perusahaan mengubah cara menjalankan bisnisnya. Untuk dapat tetap bertahan dalam ketatnya persaingan yang ada maka perusahaan mengubah strategi dari bisnis yang didasarkan pada tenaga kerja (labor-based business) menuju bisnis berdasarkan pengetahuan (knowledge-based business), dengan ilmu pengetahuan sebagai karakteristik utama (Sawarjuwono dan Kadir, 2003).

Intellectual capital, knowledge capital, knowledge organizations, learning organizations, organizational learning, information age, knowledge era, information assets. Intangible assets, intangible management, hidden value, dan

human capital merupakan istilah-istilah yang digunakan untuk menunjukkan

knowledge asset yang dimiliki manajemen (Bontis, 2001).

Dengan knowledge-based business, keberhasilan sebuah perusahaan akan bergantung pada penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri sehingga modal konvensional seperti sumber daya alam, sumber daya keuangan, dan aktiva fisik lainnya menjadi kurang penting (Sawarjuwono dan Kadir, 2003).

intelektual menurut Stewart (1997) yaitu sebuah pengetahuan berguna yang dikemas “packaged useful knowledge”. Dijelaskan bahwa didalamnya termasuk

proses-proses organisasi, teknologi, hak paten, karyawan, ketrampilan, keahlian

dan informasi mengenai pelanggan, pemasok, dan stakeholder.

Pulic (1998) melakukan pengukuran tidak langsung terhadap modal intelektual perusahaan dengan mengukur efisiensi koefisien nilai tambah modal intelektual perusahaan yang dikenal dengan nama Value Added Intellectual Coefficient

(VAIC

Komponen utama VAIC terdiri dari sumber daya perusahaan yang meliputi physical capital, human capital, dan structural capital. Akun intangible asset merupakan pos pelaporan bagi modal intelektual yang telah dapat diukur seperti paten, trademark, goodwill dan sebagainya sedangkan modal intelektual yang tidak dapat diukur di ungkapkan pada catatan atas laporan keuangan.

Dalam lingkungan bisnis global, implementasi modal intelektual masih merupakan sesuatu yang baru dimana hanya beberapa negara maju seperti Australia, Amerika, dan Skandinavia yang mulai menerapkannya. Hal ini dikarenakan belum adanya jawaban yang tepat mengenai nilai lebih yang diperoleh perusahaan dengan menerapkan konsep ini (Sawarjuwono dan Kadir, 2003).

orang, yang berarti meningkat 5,16 persen dibandingkan jumlah kunjungan wisatawan mancanegara pada periode yang sama tahun 2011 yang berjumlah 7,65 juta. Hotel sebagai salah satu komponen pariwisata, memiliki peran penting dalam perkembangan pariwisata suatu negara. Pada umumnya, hotel masih mengutamakan kualitas layanan dan produk. Selain hal tersebut, terdapat salah satu cara yang dapat digunakan untuk menarik konsumen adalah dengan pembangunan sarana fisik. Untuk dapat bersaing dengan hotel lainnya, selain orientasi produk diperlukan juga orientasi pasar, modal intelektual, dan orientasi pembelajaran yang akan menciptakan inovasi sehingga kinerja hotel menjadi lebih optimal (Anshori, 2011).

Penelitian Wicaksana (2011), Ulum (2008), Diez et al (2010), dan Solikhah (2010) memberikan hasil bahwa modal intelektual memiliki pengaruh positif terhadap pertumbuhan perusahaan. Modal intelektual mempunyai pengaruh positif terhadap kinerja keuangan bahkan dapat menjadi indikator untuk kinerja keuangan di masa yang akan datang ( Chen et al. 2005; Riahi-Belkaoui 2003). Oleh karena itu penelitian ini mencoba menambahkan variabel kinerja perusahaan sebagai variabel intervening yang dapat memediasi hubungan antara modal intelektual dengan pertumbuhan perusahaan.

1.2 Permasalahan Penelitian

1. Apakah modal intelektual memiliki pengaruh positif terhadap kinerja perusahaan?

2. Apakah modal intelektual memiliki pengaruh positif terhadap pertumbuhan perusahaan dengan kinerja perusahaan sebagai variabel intervening?

1.3 Tujuan Penelitian

Berdasarkan hal-hal yang telah diuraikan di atas, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisa pengaruh modal intelektual terhadap kinerja perusahaan.

2. Untuk menganalisa pengaruh modal intelektual terhadap pertumbuhan perusahaan dengan kinerja perusahaan sebagai variabel intervening.

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat bagi pihak-pihak berikut ini:

a) Bagi Stakeholders

b) Bagi perkembangan ilmu pengetahuan

Penelitian ini diharapkan memberikan pengetahuan yang lebih mendalam mengenai modal intelektual dan menambah referensi penelitian-penelitian yang melihat pengaruh modal intelektual terhadap pertumbuhan perusahaan dengan kinerja perusahaan sebagai variabel intervening.

c) Bagi perkembangan pariwisata

BAB II

TELAAH LITERATUR

2.1 Telaah Teori

2.1.1 Stakeholder Theory

Dalam Stakeholder Theory dikatakan bahwa tanggung jawab perusahaan bukan hanya kepada investor tetapi juga kepada stakeholder. Yang dimaksud

stakeholder adalah pemegang saham, karyawan, kreditur, pelanggan, pemasok, pemerintah, dan masayarakat (Riahi-Belkaoui, 2003). Berdasarkan teori

stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder dan melaporkan kembali aktivitas-aktivitas tersebut kepada stakeholder. Teori stakeholder mengatakan bahwa laporan akuntansi dianggap menjelaskan sebuah strategi untuk mempengaruhi hubungan perusahaan dengan pihak-pihak lain yang berinteraksi dengannya dan tujuan utama dari teori stakeholder adalah untuk membantu manajemen perusahaan memahami lingkungan stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan perusahaan mereka. Inti seluruh teori ini adalah tentang apa yang akan terjadi ketika perusahaan dan stakeholder menjalankan hubungan mereka (Fontaine et al,

2.1.2 Resource-Based Theory/ Resource-Based View

Resource-based theory adalah suatu teori yang dikembangkan untuk menganalisis keunggulan bersaing suatu perusahaan yang menekankan pada keunggulan pengetahuan (knowledge/learning economy) atau perekonomian yang mengandalkan aset-aset tak berwujud (intangible assets). Terdapat empat kriteria yang harus dipenuhi agar suatu sumber daya perusahaan mencapai keunggulan bersaing yang berkesinambungan (Barney, 1991), yaitu berharga (valuable), langka (rare), tidak dapat ditiru (in-imitable), dan tidak dapat digantikan oleh yang lain (non-substitutable). Modal intelektual merupakan salah satu asset tidak berwujud yang dimiliki perusahaan dan sumber daya unik perusahaan yang sulit untuk ditiru sehingga akan dapat membantu perusahaan untuk meningkatkan daya saing yang berkesinambungan.

2.1.3 Modal Intelektual

Human capital merepresentasikan individual knowledge stock suatu organisasi yang dicerminkan oleh para karyawannya (Bontis,et al 2001). Human capital

merupakan kombinasi dari genetic inheritance, education, experience, and

attitude tentang kehidupan dan bisnis (Hudson, 1993). Structural capital meliputi seluruh non human storehouses of knowledge dalam organisasi, termasuk

database, organizational charts, process manuals, strategies routines dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai buku. Customer capital adalah pengetahuan yang melekat dalam marketing channels dan customer relationship yang dikembangkan organisasi melalui kegiatan usahanya (Bontis,et al 2001). Metode VAICTM dikembangkan oleh Pulic (1998), didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud

(tangible assets) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added. Value added (VA) merupakan efisiensi dari human capital (HC), structural capital (SC) dan capital employed (CE).

2.1.4 Pertumbuhan Perusahaan (Firm’s Growth)

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk menentukkan ukuran perusahaan (Kaliapur dan Trombley, 1999). Tingkat pertumbuhan perusahaan dapat diukur dengan beberapa indikator, diantaranya

dan Perubahan Total Aktiva (selisih total aktiva yang dimiliki oleh perusahaan pada periode sekarang dan periode sebelumnya terhadap total aktiva periode sebelumnya).

Pertumbuhan dinyatakan sebagai pertumbuhan total aset dimana pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang datang (Taswan, 2003). Growth adalah perubahan (penurunan atau peningkatan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aset dihitung sebagai presentase perubahan aset pada saat tertentu terhadap tahun sebelumnya (Saidi, 2004). Berdasarkan penjelasan di atas, pertumbuhan dapat diartikan sebagai perubahan total aset baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun).

2.1.5 Kinerja Perusahaan

relevan adalah pengukuran profitabilitas (financial performance), dengan indikator antara lain: ROA, ROE, Residual Income, EVA dan MVA.

2.2 Penelitian terdahulu

Penelitian Baroroh (2013) melakukan analisis pengaruh modal intelektual terhadap kinerja keuangan perusahaan manufaktur di Indonesia. Penelitian ini menguji 2 hal yaitu pengaruh modal intelektual terhadap kinerja keuangan perusahaan saat ini dan masa yang akan datang serta menguji pengaruh pertumbuhan modal intelektual terhadap kinerja keuangan di masa yang akan datang. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara berturut-turut selama 4 tahun yaitu dari tahun 2005-2008 yang berjumlah 130 kemudian dilkakuan pengambilan sampel dengan metode purposive sampling yang menghasilkan sampel 57 perusahaan. Perusahaan manufaktir dipilih berdasarkan asumsi bahwa perusahaan manufaktur selama ini dikaitkan dengan teknologi tinggi dan hanya menggunakan sedikit sumber daya manusia padahal manajerial dan operasional perusahaan membutuhkan skill dari sumber daya manusia. Analisis data menggunakan Partial Least Square (PLS) dimana kinerja perusahaan menggunakan proksi ROA, ROE,

Penelitian Sunarsih dan Mendra (2012) meneliti pengaruh intellectual capital terhadap nilai perusahaan dengan kinerja perusahaan sebagai variabel intervening pada perusahaan yang terdaftar di Bursa Efek Indonesia dari tahun 2005 sampai 2010. Kinerja perusahaan yang diukur adalah profitabilitas perusahaan menggunakan ROE sebagai indikator, nilai perusahaan dilihat dari harga yang dibayar investor atas sahamnya di pasar yang diukur dengan Price to Book Value dan intellectual capital menggunakan proksi VAICTM. Penelitian ini menggunakan path analysis dan ditemukan bahwa intellectual capital pengaruh positif terhadap kinerja perusahaan serta terdapat pengaruh terhadap nilai perusahaan melalui kinerja perusahaan.

2.3 Pengembangan Hipotesis

Keberhasilan sebuah perusahaan dapat dilihat melalui kinerja keuangan yang ada dalam laporan keuangan yang di ungkapkan ke publik, kinerja keuangan yang baik dapat dilihat dari rasio profitabilitas, likuiditas, dan solvabilitas. Namun, keberhasilan perusahaan bukan hanya dilihat dari rasio-rasio keuangan tetapi juga dari sumber daya yang dimiliki perusahaan. Kinerja perusahaan bukan hanya dihasilkan aktiva berwujud perusahaan (tangible assets) tetapi ada hal lain yang lebih penting yaitu aktiva tidak berwujud (intangible assets) yang dimiliki perusahaan yaitu sumber daya manusia (SDM) yang mengatur dan mendayagunakan aktiva perusahaan yang ada (Baroroh, 2013). Hasil penelitian Baroroh (2013) menunjukkan bahwa perusahaan manufaktur di Indonesia memiliki kemampuan intelektual dalam memenuhi proses operasional perusahaan dalam rutinitasnya dan strukturnya mampu mendukung karyawan yang akan menghasilkan kinerja intelektual dan kinerja bisnis yang optimal serta mampu menjalin hubungan yang harmonis dengan mitra perusahaan melalui modal fisik yang ada.

Berdasarkan penjelasan diatas maka hipotesis pertama dalam penelitian ini adalah sebagai berikut:

Salah satu cara pengukuran kinerja perusahaan dapat dilihat dari tingkat profitabilitas. Profitabilitas adalah kemampuan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Perusahaan

yang mampu mengelola sumber daya intelektual yang dimilikinya dengan efektif dan efisien, maka kinerja keuangannya akan meningkat. Dengan kinerja keuangan yang meningkat, maka produktivitas dan efisiensi perusahaan juga akan meningkat yang menyebabkan pertumbuhan aset yang dimiliki perusahaan juga akan meningkat. Total aset dipilih sebagi ukuran pertumbuhan perusahaan dengan mempertimbangkan bahwa nilai aset yang relatif lebih stabil dibandingkan nilai kapitalisasi pasar.

Berdasarkan penjelasan diatas maka hipotesis kedua dalam penelitian ini adalah sebagai berikut:

BAB III

METODE PENELITIAN

3.1 Data dan Sampel

Penelitian ini menggunakan data sekunder yang diambil dari data stream. Metode penelitian yang digunakan adalah data panel dimana data yang digunakan terdiri data time series yaitu data-data keuangan periode 2010-2015 dan data

cross- section yaitu data dari beberapa perusahaan yang bergerak di bidang hotel, restoran, dan pariwisata. Populasi dalam penelitian ini adalah perusahaan- perusahaan jasa sub sektor hotel, restoran, dan pariwisata yang terdaftar di Bursa Efek Indonesia periode 2010-2015. Pemilihan sampel dalam penelitian ini menggunakan purposive sampling dimana perusahaan yang menjadi sampel harus memiliki beberapa kriteria.

3.2 Operasionalisasi Variabel a. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah pertumbuhan perusahaan yang menggunakan Asset Growth (AG) sebagai proksi. AG adalah selisih total asset yang dimiliki perusahaan pada periode sekarang dengan periode sebelumnya terhadap total asset periode sebelumnya. Adapun rumus perhitungan untuk AG dijelaskan sebagai berikut:

b. Variabel Independen

Variabel Independen dalam penelitian ini adalah modal intelektual yang diukur berdasarkan metode value added intellectual coefficient (VAIC™) yang dikembangkan oleh Pulic pada tahun 1997. VAIC™ yang didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan. VAIC™ merupakan instrumen untuk mengukur kinerja intellectual capital perusahaan. Pendekatan ini relatif mudah dan sangat mungkin untuk dilakukan, karena dikonstruksi dari akun-akun dalam laporan keuangan perusahaan (neraca, laba rugi).

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation). VA dihitung sebagai selisih antara output dan input. Output (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses value creation, intellectual potential (yang direpresentasikan dengan

VA dipengaruhi oleh efisiensi dari Human Capital (HC) dan Structural Capital maka berarti perusahaan tersebut lebih baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang lebih baik merupakan bagian dari IC perusahaan.

- Hubungan selanjutnya adalah VA dan HC. ‘Value Added Human Capital’

(VAHU) menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dan HC mengindikasikan kemampuan dari HC untuk menciptakan nilai di dalam perusahaan. Konsisten dengan pandangan para penulis IC lainnya, Pulic berargumen bahwa total salary and wage costs adalah indikator dari HC perusahaan.

SC dalam hal tersebut. Lebih lanjut Pulic menyatakan bahwa SC adalah VA dikurangi HC, yang hal ini telah diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic, 2000).

Formulasi dari perhitungan VAICTM adalah sebagai berikut, yaitu:

VAICTM = HCE + SCE + CEE

……….……….…(2)

Keterangan:

• Human Capital Effieciency (HCE) merupakan rasio dari VA terhadap HC. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang

diinvestasikan dalam HC terhadap value added organisasi:

HCE = VA/ HC

• Structural Capital Efficiency (SCE) merupakan rasio dari SC terhadap VA. Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah

dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam

penciptaan nilai.

SCE = SC/ VA

• Capital Employed Efficiency (CEE) merupakan rasio dari VA terhadap CE. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE

terhadap value added organisasi:

Dimana:

VA= OUT – IN

OUT = Total penjualan dan pendapatan lainnya IN = Total beban usaha kecuali gaji dan tunjangan HC = Beban gaji dan tunjangan karyawan

SC = VA- HC

CE = nilai buku aktiva bersih

c. Variabel Intervening

Variabel intervening yang digunakan dalam penelitian ini adalah kinerja keuangan perusahaan yang menggunakan rasio profitabilitas yaitu Return On Equity (ROE). Adapun rumus yang digunakan untuk menghitung ROE adalah sebagai berikut:

………(3)

3.3 Metode Analisis Data

Pengujian yang dilakukan dalam penelitian ini akan menggunakan

program e-views 6 dimana dalam penelitian ini terdapat 2 model penelitian, yaitu

1. Model 1

ROEit = α0 + α1 VAICTM it+ eit Dimana:

α1: Koefisien modal intelektual

VAICTM: Modal intelektual (Value Added Intellectual Capital)

e: error

Pengujian model 1 dilakukan untuk mengetahui apakah terdapat pengaruh positif modal intelektual terhadap kinerja perusahaan yang dapat dilihat dari koesifien α1. Apabila terdapat pengaruh positif modal intelektual terhadap kinerja perusahaan maka koefisien α1 akan memberikan tanda positif (+).

2. Model 2

AGit = β0 +β1 ROEit + eit

AG: Pertumbuhan perusahaan (Asset Growth) β0: Nilai intercept

β1: Koefisien kinerja perusahaan

ROE: Kinerja perusahaan (Return on Equity)

e: error

ini dilakukan untuk mengetahui apakah modal intelektual berpengaruh positif terhadap pertumbuhan perusahaan melalui kinerja perusahaan. Hasil pengujian dapat dilihat melalui nilai β1 yang memberikan nilai positif (+) apabila hasilnya sesuai dugaan peneliti.

Penelitian ini menggunakan model simultan karena menggunakan variabel intervening, persamaan simultan merupakan himpunan persamaaan dimana variabel terikat dalam satu atau lebih persamaan juga merupakan variabel bebas di dalam persamaan lainnya. Sebuah variabel memiliki dua peran, yaitu sebagai variabel terikat (variabel dependen) dan variabel bebas (variabel independen). Dalam penelitian ini, variabel kinerja perusahaan (ROEit) memiliki dua peran, dalam model 1 ROEit berperan sebagai variabel dependen dan pada model 2 berperan sebagai variabel independen. Penyebutan variabel independen dan dependen tidak tepat lagi jika digunakan pada model persamaan simultan, karena variabel dependen bisa juga menjadi variabel independen. Menurut Gujarati (2012), dalam konteks model persamaan simultan, terdapat 2 jenis variabel yaitu:

• Varibel Endogen

• Varibel Predetermine

Variabel-variabel yang nilainya telah ditentukan diluar model. Variabel

predetermine dianggap sebagai nonstokastik. Dalam variabel predetermine

ada dua jenis kategori yaitu variabel eksogen baik eksogen sekarang maupun waktu lampau (lagged exogeneous), dan variabel endogen waktu lampau (lagged endogeneous).

Dalam model persamaan simultan, identifikasi dilakukan pada awal sebelum melakukan penaksiran untuk menentukan apakah suatu model persamaan simultan dapat dilakukan estimasi atau tidak, dan mengetahui metode/ teknik estimasi apa yang sebaiknya digunakan pada persamaan simultan. Terdapat 2 teknik estimasi yang dapat digunakan untuk model simultan yaitu

Indirect Least Square (ILS) dan Two Stage Least Square (TSLS).

Menurut Koutsoyiannis (1977), identifikasi pada dasarnya menentukan pilihan metode apa yang digunakan secara tepat dari model yang akan ditaksir dan ada dua situasi yang mungkin dari pengidentifikasian, yaitu:

• Persamaan Underidentified

Disebut persamaan underidentified (kurang teridentifikasi), jika bentuk statistiknya tidak unik atau kurang. Jika persamaan underidentified, maka seluruh parameter tidak dapat diestimasi dengan teknik ekonometrika manapun, atau dengan kata lain koefisien persamaan struktural tidak diperoleh.

Disebut persamaan Identified (dapat teridentifikasi), jika bentuk statistiknya unik (tunggal). Jika persamaan identified, maka koefisien dalam persamaan simultan secara umum dapat diestimasi, atau dengan kata lain koefisien persamaan struktural memiliki solusi yang unik. Persamaan Identified dapat menjadi persamaan exactly identified (tepat teridentifikasi) dan persamaan overidentified (terlalu teridentifikasi).

- Persamaan exactly identified adalah jika diperoleh suatu nilai koefisien yang unik dari parameter strukturalnya dan metode yang sesuai adalah Indirect Least Square (ILS).

- Persamaan overidentified adalah jika diperoleh lebih dari satu nilai koefisien untuk parameter-parameter strukturalnya dan metode yang sesuai adalah Two Stage Least Square (2SLS), Three Stage Least Square (3SLS), Limited Informatuon Maximum Likelihood

(LIML), dan Full Informatuon Maximum Likelihood (FIML). Menurut Koutsoyiannis (1977), terdapat dua aturan formal yang digunakan untuk menentukan identifikasi yaitu kondisi orde dan kondisi rank. Namun, dalam penelitian ini akan digunakan kondisi orde, Koutsoyiannis (1977) menyatakan bahwa kondisi orde merupakan suatu kondisi yang diperlukan namun belum menjadi kondisi cukup untuk identifikasi. Untuk mengidentifikasi digunakan kriteria berikut (Gujarati, 2012):

- Jika (K-k) = m-1, maka persamaan tersebut tepat teridentifikasi (exactly identified).

- Jika (K-k) ≥ m-1, maka persamaan tersebut kurang teridentifikasi (underidentified).

- Jika (K-k) < m-1, maka persamaan tersebut tidak teridentifikasi.

Dimana:

M = Jumlah variabel endogen dalam model persamaan simultan

m = Jumlah variabel endogen dalam suatu persamaan tertentu

K = Jumlah variabel predetermine dalam model persamaan simultan

k = Jumlah variabel predetermine dalam suatu persamaan tertentu.

Setelah melakukan identifikasi terhadap model simultan, maka langkah selanjutnya adalah pemilihan model karena data yang digunakan dalam penelitian ini adalah data panel:

• Uji Hausman

Hausman telah mengembangkan suatu uji untuk memilih apakah metode

Fixed Effect dan metode Random Effect lebih baik dari metode Common Effect.

Secara sederhana hipotesis pengujian hausman adalah sebagai berikut : H0 : random effect

• Uji Chow-test (pool effect vs fixed effect)

Untuk mengetahui model mana yang lebih baik dalam pengujian data panel, bisa dilakukan dengan penambahan variabel dummy sehingga dapat diketahui bahwa intersepnya berbeda dapat diuji dengan uji Statistik F. Uji ini digunakan untuk mengetahui apakah teknik regresi data panel dengan metode Fixed Effect lebih baik dari regresi model data panel tanpa variabel

dummy atau metode Common Effect.

Secara sederhana hipotesis pengujian Chow adalah sebagai berikut : H0 : pool effect

H1 : fixed effect

• Uji Lagrange Multiplier

Menurut Widarjono (2007: 260), untuk mengetahui apakah model Random Effect lebih baik dari model Common Effect digunakan Lagrange Multiplier (LM). Uji Signifikansi Random Effect ini dikembangkan oleh Breusch-Pagan. Pengujian didasarkan pada nilai residual dari metode

Common Effect.

Secara sederhana hipotesis pengujian LM adalah sebagai berikut : H0 : pool effect

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Analisis Identifikasi Model Simultan

Untuk mengindentifikasi model simultan terlebih dahulu mengetahui jumlah variabel predetemine dalam model (K), jumlah variabel predetermine

dalam persamaan struktural (k) dan jumlah variabel endogen dalam persamaan struktural (m). Model yang digunakan dalam penelitian ini terdiri dari dua persamaan struktural yaitu:

ROEit = α0 + α1 VAICTM it+

eit………...………..(1)

AGit = β0 + β1 ROEit +

eit………...………….…………..(2)

Dalam model diatas dapat diketahui bahwa untuk persamaaan (1):

K= 1 (ROE), k = 1 (VAIC), m = 0, maka (K-k) > (m-1) dapat dikatakan persamaan (1) terlalu teridentifikasi (over identification) sehingga dapat dilakukan estimasi menggunakan metode Two Stage Least Square.

Untuk persamaaan (2):

4.2 Analisis Pemilihan Model Data Panel 4.2.1 Uji Chow

- Model 1

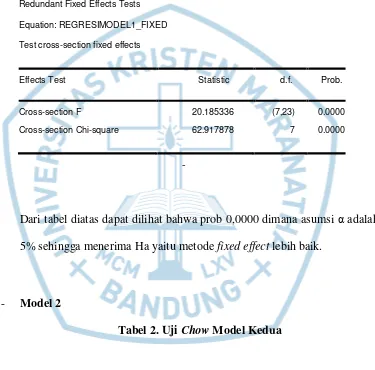

Tabel 1. Uji Chow Model Pertama

Redundant Fixed Effects Tests

Equation: REGRESIMODEL1_FIXED

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 20.185336 (7,23) 0.0000

Cross-section Chi-square 62.917878 7 0.0000

-

Dari tabel diatas dapat dilihat bahwa prob 0,0000 dimana asumsi α adalah 5% sehingga menerima Ha yaitu metode fixed effect lebih baik.

- Model 2

Tabel 2. Uji Chow Model Kedua

Redundant Fixed Effects Tests

Equation: REGRESIMODEL2_FIXED

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section Chi-square 35.897871 7 0.0000

Dari tabel diatas menghasilkan prob 0,0000 dimana asumsi α adalah 5% sehingga menerima Ha yaitu metode fixed effect lebih baik.

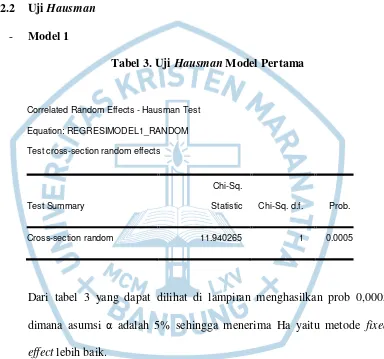

4.2.2 Uji Hausman - Model 1

Tabel 3. Uji Hausman Model Pertama

Correlated Random Effects - Hausman Test

Equation: REGRESIMODEL1_RANDOM

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 11.940265 1 0.0005

- Model 2

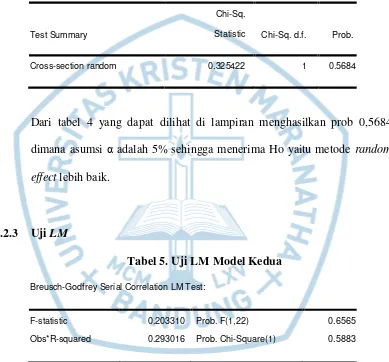

Tabel 4. Uji Hausman Model Kedua

Correlated Random Effects - Hausman Test

Equation: REGRESIMODEL2_RANDOM

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.325422 1 0.5684

Dari tabel 4 yang dapat dilihat di lampiran menghasilkan prob 0,5684 dimana asumsi α adalah 5% sehingga menerima Ho yaitu metode random effect lebih baik.

4.2.3 Uji LM

Tabel 5. Uji LM Model Kedua

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.203310 Prob. F(1,22) 0.6565

Obs*R-squared 0.293016 Prob. Chi-Square(1) 0.5883

4.3 Analisis Pengujian Asumsi Klasik

Dalam penelitian ini hanya dilakukan tiga uji asumsi klasik, yaitu uji normalitas, heterokedastisitas, dan autokorelasi. Uji multikolinearitas tidak dilakukan dikarenakan kedua model yang digunakan dalam penelitian ini hanya memiliki satu variabel independen.

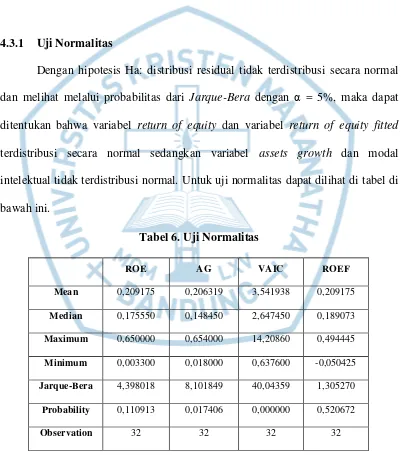

4.3.1 Uji Normalitas

Dengan hipotesis Ha: distribusi residual tidak terdistribusi secara normal dan melihat melalui probabilitas dari Jarque-Bera dengan α = 5%, maka dapat ditentukan bahwa variabel return of equity dan variabel return of equity fitted

terdistribusi secara normal sedangkan variabel assets growth dan modal intelektual tidak terdistribusi normal. Untuk uji normalitas dapat dilihat di tabel di bawah ini.

Tabel 6. Uji Normalitas

ROE AG VAIC ROEF

Mean 0,209175 0,206319 3,541938 0,209175

Median 0,175550 0,148450 2,647450 0,189073

Maximum 0,650000 0,654000 14,20860 0,494445

Minimum 0,003300 0,018000 0,637600 -0,050425

Jarque-Bera 4,398018 8,101849 40,04359 1,305270

Probability 0,110913 0,017406 0,000000 0,520672

4.3.2 Uji Heterokedastisitas

Untuk pengujian heterokedastisitas dilakukan dengan menggunakan

Breush-Pagan test, dengan Ha: heterokedastisitas. Dari hasil pengujian untuk model pertama dan kedua menghasilkan probabilitas yang lebih besar dari α (5%), hal ini berarti data tidak terindikasi heterokedastisitas atau dapat dikatakan residual kuadrat menunjukkan sebuah pola tertentu. Hasil pengujian heterokedastisitas untuk model pertama dan kedua dapat dilihat di tabel 7 dan 8 yang ada di bawah ini.

Tabel 7. Uji Heterokedastisitas Model Pertama

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 1.674834 Prob. F(8,23) 0.1586

Obs*R-squared 11.77948 Prob. Chi-Square(8) 0.1613

Scaled explained SS 9.413467 Prob. Chi-Square(8) 0.3086

Tabel 8. Uji Heterokedastisitas Model Kedua

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 2.030583 Prob. F(1,30) 0.1645

Obs*R-squared 2.028644 Prob. Chi-Square(1) 0.1544

4.3.3 Uji Autokorelasi

Pengujian autokorelasi dilakukan untuk mengetahui apakah residual regresi memiliki korelasi atau tidak antara satu observasi dengan observasi lainnya. Uji autokorelasi dilakukan menggunakan Breusch-Godfrey LM test

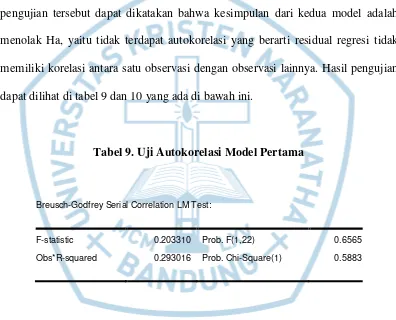

dengan Ha : terdapat autokorelasi, hasil pengujian untuk model pertama dan kedua menghasilkan probabilitas yang lebih besar dari α (5%). Dari hasil pengujian tersebut dapat dikatakan bahwa kesimpulan dari kedua model adalah menolak Ha, yaitu tidak terdapat autokorelasi yang berarti residual regresi tidak memiliki korelasi antara satu observasi dengan observasi lainnya. Hasil pengujian dapat dilihat di tabel 9 dan 10 yang ada di bawah ini.

Tabel 9. Uji Autokorelasi Model Pertama

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.203310 Prob. F(1,22) 0.6565

Obs*R-squared 0.293016 Prob. Chi-Square(1) 0.5883

Tabel 10. Uji Autokorelasi Model Kedua

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 2.896451 Prob. F(1,29) 0.0995

4.4 Analisis Pengujian Regresi

Setelah dilakukan identifikasi model simultan, pemilihan model data panel, dan pengujian asumsi klasik maka dilakukan pengujian regresi untuk kedua model.

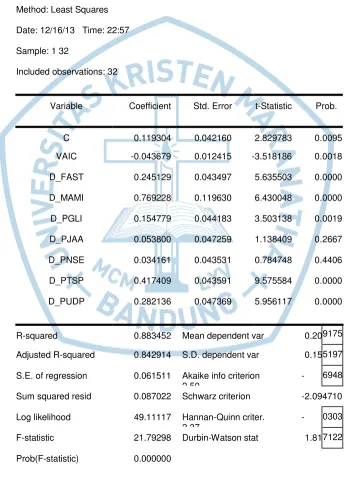

4.4.1 Model Pertama

Model pertama dilakukan pengujian dengan fixed effect model dengan teknik variabel dummy (least square dummy variabel) berdasarkan pengujian yang telah dilakukan sebelumnya. Dari hasil pengujian pada tabel 11 didapatkan probabilitas variabel X (VAIC) 0,0018 yang berarti variabel modal intelektual berpengaruh terhadap kinerja perusahaan, dengan coefficient -0,043679 yang dapat diartikan bahwa apabila modal intelektual meningkat sebesar 1 maka kinerja perusahaan cenderung menurun sebesar 0,043679. Hal ini tidak sesuai dengan prediksi peneliti dan dengan demikian hipotesis 1 ditolak, dengan hasil ini mengindikasikan bahwa penggunaan aktiva fisik dan keuangan masih mendominasi untuk memberikan kontribusi pada kinerja perusahaan. Perusahaan- perusahaan jasa yang bergerak di bidang hotel, restoran, dan pariwisata masih mengutamakan aktiva fisik daripada knowledge asset serta adanya ketidakmampuan dari pengelola perusahaan untuk mengoptimalkan modal intektual sehingga dapat meningkatkan kinerja perusahaan.

PGLI 0,274083; PJAA 0,173104; PNSE 0,153465; PTSP 0,536713; PUDP 0,40144.

Tabel 11. Uji Regresi Model Pertama

9175

Variable Coefficient Std. Error t-Statistic Prob.

C 0.119304 0.042160 2.829783 0. 0095

R-squared 0.883452 Mean dependent var 0.20

Adjusted R-squared 0.842914 S.D. dependent var 0.15

S.E. of regression 0.061511 Akaike info criterion

-2 50

Sum squared resid 0.087022 Schwarz criterion -2.09 4710

Log likelihood 49.11117 Hannan-Quinn criter.

-2 37

F-statistic 21.79298 Durbin-Watson stat 1.81

4.4.2 Model Kedua

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari beberapa pengujian yang dilakukan dalam penelitian, dapat disimpulkan bahwa:

- Variabel modal intelektual dapat mempengaruhi kinerja perusahaan tetapi memiliki korelasi negatif, hal ini dapat dikarenakan penggunaan aktiva fisik dan keuangan masih mendominasi untuk memberikan kontribusi pada kinerja perusahaan. Perusahaan-perusahaan jasa yang bergerak di bidang hotel, restoran, dan pariwisata masih mengutamakan aktiva fisik daripada knowledge asset serta adanya ketidakmampuan dari pengelola perusahaan untuk mengoptimalkan modal intektual sehingga dapat meningkatkan kinerja perusahaan.

- Variabel modal intelektual tidak berpengaruh secara signifikan terhadap pertumbuhan perusahaan melalui variabel kinerja perusahaan. Hal ini dapat diakibatkan karena kinerja perusahaan tidak dapat memediasi hubungan antara modal intelektual dengan pertumbuhan perusahaan. Hasil pengujian model pertama juga dapat mempengaruhi hasil dari pengujian regresi kedua.

5.2 Saran

- Perlunya menambah sampel penelitian agar data yang dihasilkan dapat lebih baik dan menggambarkan kondisi yang sebenarnya.

DAFTAR PUSTAKA

Anshori, Mohamad Yusak. 2011. Pengaruh Orientasi Pasar, Intellectual Capital, dan Orientasi Pembelajaran terhadap Inovasi. Jurnal Bisnis Manajemen. Vol. 3 No.3.

Barney. J. 1991.Firm Resources and Sustained Competitive Advantage. Journal of Management. Vol.17.

Journal of Intellectual Capital. Vol.11, No.3, hlm 348-367 Fontaine, et al. 2006. The Stakeholder Theory.

(http://www.edalys.fr/documents/Stakeholders%20theory.pdf)

Gitmant, L. I, and Joehnk, M. D, 1996, Fundamental of Investing, Sixth Edition, Harper Collins Publisher Inc.

Hudson,W. 1993. Intellectual Capital : How to Build It, Enhance It, Use It, John Wiley, New York.

Kaliapur, et al. 1999. The Assosiation Between Investment Opportunity Set Proxies and Realized Growth. Journal of Business and Accounting. Vol.26. Koutsoyiannis, A., 1977. Theory of econometrics : an introductory exposition of

econometric methods. Macmillan. London.

Mulyadi. 1997. Manajemen Keuangan Perusahaan, BPFE UGM Yogyakarta. Pulic, A. 1998. “Measuring the performance of intellectual potential in knowledge

economy”. Paper presented at the 2nd McMaster Word Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential.

Riahi-Belkaoiu, A. 2003. “Intellectual capital and firm performance of US multinational firms: a study of the resource-based and stakeholder views”.

Journal of Intellectual Capital. Vol. 4 No. 2. pp. 215-226.

Sawarjuwono, T. Prihatin, A.K. 2003. “Intellectual capital: perlakuan, pengukuran, dan pelaporan (sebuah library research)”. Jurnal Akuntansi dan Keuangan. Vol. 5 No. 1. pp. 35-57.

Solikhah, Badingatus. 2010. “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan, Pertumbuhan Dan Nilai Pasar Pada Perusahaan Yang Tercatat di Bursa Efek Indonesia”. Tesis. Tidak Dipublikasikan. Universitas Diponegoro. Semarang.

Sunarsih, dan Mendra. 2012. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Proceeding SNA XV.Banjarmasin.

Stewart, T. 1997. Intellectual capital. New York: Doubleday/Currency.

Taswan. 2003. Analisis Pengaruh Insider Ownership, Kebijakan Hutang Dan Deviden Terhadap Nilai Perusahaan Serta Faktor-Faktor Yang Mempengaruhinya. Jurnal Bisnis Dan Ekonomi Vol.10 No.2.

Ulum, et al. 2008. “Intellectual Capital dan Kinerja Keuangan Perusahaan; Suatu Analisis dengan Pendekatan Partial Least Squares” Proceeding SNA XI. Pontianak.