i ABSTRAK

ANALISIS KINERJA KEUANGAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL

DAN MENENGAH REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

Studi Kasus pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera Andi Apriadi

Universitas Sanata Dharma Yogyakarta

2014

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera, periode pelaporan keuangan tahun 2010 sampai dengan tahun 2013. Penelitian ini termasuk jenis penelitian studi kasus dan penelitian ex post facto. Teknik pengumpulan data yang digunakan adalah dokumentasi dan interview. Teknik analisis data keuangan yang digunakan berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009.

Penelitian ini menunjukkan hasil bahwa ditinjau dari aspek permodalan, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh predikat

“cukup sehat”, tahun 2011 berpredikat “sehat”, tahun 2012 berpredikat “sehat”,

dan tahun 2013 berpredikat “cukup sehat”. Ditinjau dari aspek kualitas aktiva produktif, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh

predikat “sehat”, tahun 2011 berpredikat “cukup sehat”, tahun 2012 berpredikat “cukup sehat”, dan tahun 2013 berpredikat “cukup sehat”. Ditinjau dari aspek efisiensi, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh

predikat “cukup sehat”, tahun 2011 berpredikat “cukup sehat”, tahun 2012 berpredikat “cukup sehat”, dan tahun 2013 berpredikat “cukup sehat”. Ditinjau dari aspek likuiditas, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh predikat “kurang sehat”, tahun 2011 berpredikat “kurang sehat”,

tahun 2012 berpredikat “kurang sehat”, dan tahun 2013 berpredikat “kurang sehat”. Ditinjau dari aspek kemandirian dan pertumbuhan, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh predikat “cukup sehat”, tahun 2011

berpredikat “sehat”, tahun 2012 berpredikat “sehat”, dan tahun 2013 berpredikat

“sehat”. Ditinjau dari aspek jatidiri koperasi, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh predikat “cukup sehat”, tahun 2011

berpredikat “cukup sehat”, tahun 2012 berpredikat “cukup sehat”, dan tahun 2013 berpredikat “cukup sehat”.

ii ABSTRACT

FINANCIAL PERFORMANCE ANALYSIS OF COOPERATIVE BASED ON THE REGULATION OF THE STATE MINISTRY OF

COOPERATIVE AND SMALL AND MEDIUM ENTERPRISE THE REPUBLIC OF INDONESIA NUMBER 14/Per/M.KUKM/XII/2009

A Case Study on Saving and Credit Cooperative Jogja Sejahtera Andi Apriadi

Sanata Dharma University Yogyakarta

2014

This research aims to know the financial performance of Saving and Credit Cooperative Jogja Sejahtera, financial reporting periods of 2010 to 2013. This research is a case study and an ex post facto research. Data gathering techniques were documentation and interview. Financial data analysis techniques were based on The Regulation of The State Ministry of Cooperative and Small and Medium Enterprise, The Republic of Indonesia Number 14/Per/M.KUKM/XII/2009.

This research indicates that observation from capital aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010 gained the

predicate “quite healthy”. In 2011, the predicate was “healthy”, in 2012 was “healthy”, and in 2013 was “quite healthy”. Perceived from the aspect of productive assets quality, financial performance of Saving and Credit Cooperative

Jogja Sejahtera in 2010 gained the predicate of “healthy”, in 2011 was “quite healthy”, in 2012 was “quite healthy”, and in 2013 was “quite healthy”. Perceived

from efficiency aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010 the predicate “quite healthy”, in 2011 was “quite healthy”,

in 2012 was “quite healthy”, and in 2013 was “quite healthy”. Perceived from

liquidity aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010, the predicate was “less healthy”, in 2011 was “less healthy”, in

2012 was “less healthy”, and in 2013 was “less healthy”. Perceived from self-reliance and growth aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010, the predicate was “quite healthy”, in 2011

was “healthy”, in 2012 was “healthy”, and in 2013 was “healthy”. Perceived from

identity of cooperatives aspect, financial performance of Saving and Credit

Cooperative Jogja Sejahtera in 2010, the predicate was “quite healthy”, in 2011 was “quite healthy”, in 2012 was “quite healthy”, and in 2013 was “quite healthy”.

It can be concluded that the financial solvency level of Saving and Credit

Cooperative Jogja Sejahtera in 2010, the predicate was “quite healthy”, in 2011

was “quite healthy”, in 2012 was “quite healthy”, and in 2013 was “quite

ANALISIS KINERJA KEUANGAN KOPERASI

BERDASARKAN PERATURAN MENTERI NEGARA

KOPERASI DAN USAHA KECIL DAN MENENGAH

REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

Studi Kasus pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi

Oleh: Andi Apriadi NIM: 101334089

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

i

ANALISIS KINERJA KEUANGAN KOPERASI

BERDASARKAN PERATURAN MENTERI NEGARA

KOPERASI DAN USAHA KECIL DAN MENENGAH

REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

Studi Kasus pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi

Oleh: Andi Apriadi NIM: 101334089

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

PERSEMBAHAN

Kupersembahkan karya ini untuk orang-orang disekelilingku

yang senatiasa mencurahkan semua perhatian dan dukungannya

kepadaku, yaitu:

Ayahanda tercinta Syamsuri Bakhtiar

Ibunda tercinta Rohmah

Adik-adikku tercinta Indriyani Fransiska dan Riyan Septiaji

Kekasihku tercinta Nur Laela Dwi Pawestri

v MOTTO

“

Saat kondisi tidak sesuai dengan dengan apa yang kita harapkan,

maka yang diperlukan adalah berjuang dengan keras untuk

mengubahnya. Bukan dengan mengeluh, karena hal tersebut tidak

akan mengubah

keadaan”.

“Inna ma‟al „usri yusroo”

“Sesungguhnya bersama kesulitan itu

ada kemudahan

.”

(Qs.

Al-Insyirah [94]:6)

“

Wa man jaahada fa-innamaa yujaahidu linafsihi

”

“Barangsiapa bersungguh

-sungguh, sesungguhnya kesungguhannya

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 18 Desember 2014 Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Andi Apriadi

Nomor Mahasiswa : 101334089

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

"ANALISIS KINERJA KEUANGAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009 (STUDI KASUS PADA KOPERASI SIMPAN PINJAM (KSP) JOGJA SEJAHTERA)”

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 18 Desember 2014 Yang menyatakan

viii

KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Maha kasih karena skripsi ini telah selesai tepat pada waktunya. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi. Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan masukan, kritik dan saran dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Rohandi, Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta;

2. Bapak Indra Darmawan, S.E., M.Si. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Universitas Sanata Dharma Yogyakarta;

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi, Universitas Sanata Dharma Yogyakarta;

4. Ibu Cornelio Purwantini, S.Pd., M.SA. selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan kritik, dan saran untuk kesempurnaan skripsi ini;

ix

6. Staf pengajar Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi, yang telah memberikan tambahan pengetahuan dalam proses perkuliahan;

7. Seluruh mahasiswa angkatan 2010 yang juga telah memberikan masukan selama proses diskusi dalam mata kuliah Seminar Proposal Penelitian dan kerjasama yang baik selama ini;

8. Tenaga administrasi Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi, yang telah membantu kelancaran proses belajar selama ini;

9. Orang tua yang telah memberikan dukungan doa selama ini;

10.Kawan-kawan yang telah memberikan kritik dan saran yang membangun selama ini;

Yogyakarta, 18 Desember 2014 Penulis

x ABSTRAK

ANALISIS KINERJA KEUANGAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL

DAN MENENGAH REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

Studi Kasus pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera Andi Apriadi

Universitas Sanata Dharma Yogyakarta

2014

Penelitian ini bertujuan untuk mengetahui kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera, periode pelaporan keuangan tahun 2010 sampai dengan tahun 2013. Penelitian ini termasuk jenis penelitian studi kasus dan penelitian ex post facto. Teknik pengumpulan data yang digunakan adalah dokumentasi dan interview. Teknik analisis data keuangan yang digunakan berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009.

Penelitian ini menunjukkan hasil bahwa ditinjau dari aspek permodalan, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh predikat

“cukup sehat”, tahun 2011 berpredikat “sehat”, tahun 2012 berpredikat “sehat”,

dan tahun 2013 berpredikat “cukup sehat”. Ditinjau dari aspek kualitas aktiva

produktif, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh predikat “sehat”, tahun 2011 berpredikat “cukup sehat”, tahun 2012 berpredikat

“cukup sehat”, dan tahun 2013 berpredikat “cukup sehat”. Ditinjau dari aspek

efisiensi, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh

predikat “cukup sehat”, tahun 2011 berpredikat “cukup sehat”, tahun 2012

berpredikat “cukup sehat”, dan tahun 2013 berpredikat “cukup sehat”. Ditinjau

dari aspek likuiditas, kinerja keuangan KSP Jogja Sejahtera pada tahun 2010 memperoleh predikat “kurang sehat”, tahun 2011 berpredikat “kurang sehat”,

tahun 2012 berpredikat “kurang sehat”, dan tahun 2013 berpredikat “kurang

sehat”. Ditinjau dari aspek kemandirian dan pertumbuhan, kinerja keuangan KSP

Jogja Sejahtera pada tahun 2010 memperoleh predikat “cukup sehat”, tahun 2011

berpredikat “sehat”, tahun 2012 berpredikat “sehat”, dan tahun 2013 berpredikat

“sehat”. Ditinjau dari aspek jatidiri koperasi, kinerja keuangan KSP Jogja

Sejahtera pada tahun 2010 memperoleh predikat “cukup sehat”, tahun 2011

berpredikat “cukup sehat”, tahun 2012 berpredikat “cukup sehat”, dan tahun 2013

berpredikat “cukup sehat”.

Dengan demikian dapat disimpulkan bahwa tingkat kesehatan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera dari segi keuangan pada tahun 2010

memperoleh predikat “cukup sehat”, tahun 2011 berpredikat “cukup sehat”, tahun

xi ABSTRACT

FINANCIAL PERFORMANCE ANALYSIS OF COOPERATIVE BASED ON THE REGULATION OF THE STATE MINISTRY OF

COOPERATIVE AND SMALL AND MEDIUM ENTERPRISE THE REPUBLIC OF INDONESIA NUMBER 14/Per/M.KUKM/XII/2009

A Case Study on Saving and Credit Cooperative Jogja Sejahtera Andi Apriadi

Sanata Dharma University Yogyakarta

2014

This research aims to know the financial performance of Saving and Credit Cooperative Jogja Sejahtera, financial reporting periods of 2010 to 2013. This research is a case study and an ex post facto research. Data gathering techniques were documentation and interview. Financial data analysis techniques were based on The Regulation of The State Ministry of Cooperative and Small and Medium Enterprise, The Republic of Indonesia Number 14/Per/M.KUKM/XII/2009.

This research indicates that observation from capital aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010 gained the predicate “quite healthy”. In 2011, the predicate was “healthy”, in 2012 was

“healthy”, and in 2013 was “quite healthy”. Perceived from the aspect of

productive assets quality, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010 gained the predicate of “healthy”, in 2011 was “quite healthy”, in 2012 was “quite healthy”, and in 2013 was “quite healthy”. Perceived from efficiency aspect, financial performance of Saving and Credit Cooperative

Jogja Sejahtera in 2010 the predicate “quite healthy”, in 2011 was “quite healthy”,

in 2012 was “quite healthy”, and in 2013 was “quite healthy”. Perceived from liquidity aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010, the predicate was “less healthy”, in 2011 was “less healthy”, in

2012 was “less healthy”, and in 2013 was “less healthy”. Perceived from

self-reliance and growth aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010, the predicate was “quite healthy”, in 2011 was “healthy”, in 2012 was “healthy”, and in 2013 was “healthy”. Perceived from identity of cooperatives aspect, financial performance of Saving and Credit Cooperative Jogja Sejahtera in 2010, the predicate was “quite healthy”, in 2011 was “quite healthy”, in 2012 was “quite healthy”, and in 2013 was “quite healthy”.

It can be concluded that the financial solvency level of Saving and Credit Cooperative Jogja Sejahtera in 2010, the predicate was “quite healthy”, in 2011

was “quite healthy”, in 2012 was “quite healthy”, and in 2013 was “quite

xii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xxi

DAFTAR GRAFIK ... xxvii

DAFTAR GAMBAR ... xxx

DAFTAR LAMPIRAN ... xxxi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan Masalah ... 5

xiii

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA A. Tinjauan Teoritis ... 10

1. Konsep Analisis dan Kinerja ... 10

2. Laporan Keuangan ... 11

a. Pengertian Laporan Keuangan ... 11

b. Tujuan Laporan Keuangan ... 11

c. Karakteristik Kualitatif Laporan Keuangan ... 12

d. Pemakai Laporan Keuangan ... 13

e. Jenis Laporan Keuangan ... 16

f. Analisis Laporan Keuangan ... 17

3. Koperasi ... 20

a. Pengertian Koperasi ... 20

b. Landasan, Asas, dan Tujuan Koperasi ... 21

c. Prinsip-prinsip Koperasi ... 21

d. Penggolongan Koperasi ... 22

e. Perangkat Organisasi Koperasi ... 25

f. Karakteristik Koperasi ... 28

g. Ekuitas Koperasi ... 28

h. Laporan Keuangan Koperasi ... 31

i. Analisis Kinerja Keuangan Koperasi ... 35

xiv

B. Kerangka Berfikir ... 58

BAB III METODE PENELITIAN A. Jenis Penelitian ... 61

B. Lokasi dan Waktu Penelitian ... 62

C. Subjek dan Objek Penelitian ... 62

D. Variabel dan Definisi Operasional ... 62

1. Aspek Permodalan ... 62

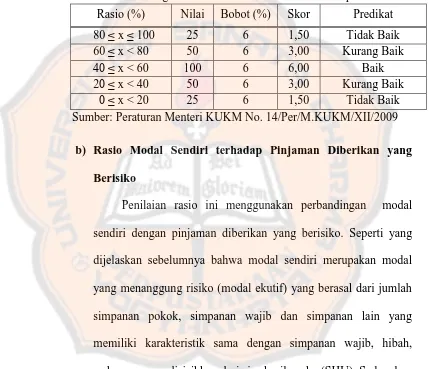

a. Rasio Modal Sendiri terhadap Total Aset ... 62

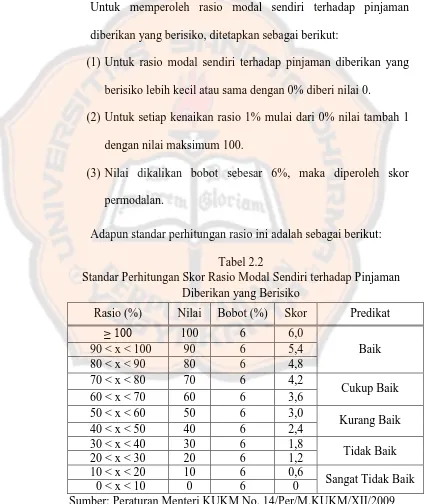

b. Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko ... 63

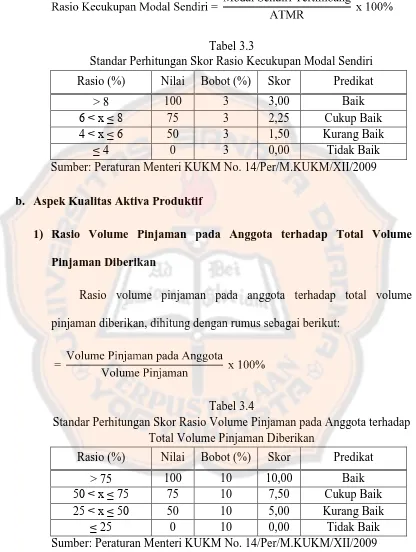

c. Rasio Kecukupan Modal Sendiri ... 63

2. Aspek Kualitas Aktiva Produktif ... 64

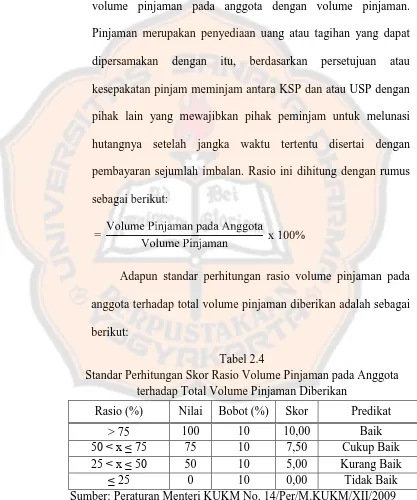

a. Rasio Volume Pinjaman pada Anggota terhadap Total Volume Pinjaman Diberikan ... 64

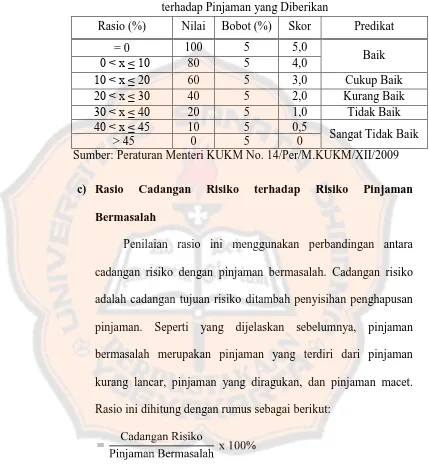

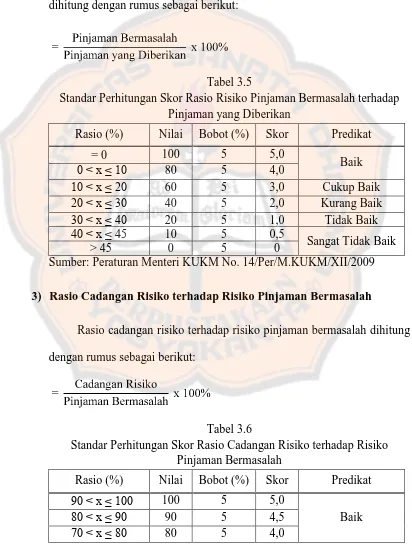

b. Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang Diberikan ... 64

c. Rasio Cadangan Risiko terhadap Risiko Pinjaman Bermasalah ... 64

d. Rasio Pinjaman yang Berisiko terhadap Pinjaman yang Diberikan ... 65

3. Aspek Efisiensi ... 65

a. Rasio Beban Operasi Anggota terhadap Partisipasi Bruto .... 65

xv

c. Rasio Efisiensi Pelayanan ... 66

4. Aspek Likuiditas ... 66

a. Rasio Kas dan Bank terhadap Kewajiban Lancar ... 66

b. Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima ... 66

5. Aspek Kemandirian dan Pertumbuhan ... 67

a. Rasio Rentabilitas Aset ... 67

b. Rasio Rentabilitas Modal Sendiri ... 67

c. Rasio Kemandirian Operasional Pelayanan ... 68

6. Aspek Jatidiri Koperasi ... 68

a. Rasio Partisipasi Bruto ... 68

E. Teknik Pengumpulan Data ... 68

1. Dokumentasi ... 68

2. Interview ... 69

F. Teknik Analisis Data ... 69

1. Statistika Deskriptif ... 69

2. Pendekatan Keuangan ... 70

a. Aspek Permodalan ... 70

b. Aspek Kualitas Aktiva Produktif ... 72

c. Aspek Efisiensi ... 74

d. Aspek Likuiditas ... 76

e. Aspek Kemandirian dan Pertumbuhan ... 77

xvi BAB IV GAMBARAN UMUM

A. Sejarah Singkat Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ... 82

B. Lokasi Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ... 83

C. Visi, Misi, dan Tujuan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ... 83

D. Landasan, Asas, dan Prinsip ... 84

E. Struktur Organisasi ... 84

F. Susunan Organsasi Koperasi Simpan Pinjam (KSP) Jogja Sejahtera . 85 G. Tugas Masing-masing Komponen Dalam Struktur Organisasi Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ... 85

H. Keanggotaan ... 86

I. Produk Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ... 89

J. Sisa Hasil Usaha (SHU) ... 92

BAB V HASIL ANALISIS DAN PEMBAHASAN A. Deskripsi Data ... 93

B. Analisis Data ... 94

1. Analisis Aspek Penilaian Kinerja Keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ... 94

a. Aspek Permodalan ... 94

1) Rasio Modal Sendiri terhadap Total Aset ... 95

2) Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko ... 97

xvii

b. Aspek Kualitas Aktiva Produktif ... 101

1) Rasio Volume Pinjaman pada Anggota terhadap Total Volume Pinjaman Diberikan ... 102

2) Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang Diberikan ... 104

3) Rasio Cadangan Risiko terhadap Risiko Pinjaman Bermasalah ... 107

4) Rasio Pinjaman yang Berisiko terhadap Pinjaman yang Diberikan ... 109

c. Aspek Efisiensi ... 111

1) Rasio Beban Operasi Anggota terhadap Partisipasi Bruto ... 111

2) Rasio Beban Usaha terhadap SHU Kotor ... 114

3) Rasio Efisiensi Pelayanan ... 116

d. Aspek Likuiditas ... 118

1) Rasio Kas dan Bank terhadap Kewajiban Lancar ... 118

2) Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima ... 120

e. Aspek Kemandirian dan Pertumbuhan ... 122

1) Rasio Rentabilitas Aset ... 123

2) Rasio Rentabilitas Modal Sendiri ... 125

xviii

f. Aspek Jatidiri Koperasi ... 129

1) Rasio Partisipasi Bruto ... 129

2. Analisis Penetapan Kinerja Keungan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ... 131

a. Menjumlahkan Skor Masing-masing Aspek Penilaian pada Tahun 2010, 2011, 2012, dan 2013 ... 132

b. Penilaian Kesehatan Keuangan Koperasi untuk Setiap Aspek Keuangan ... 133

1) Aspek Permodalan ... 133

2) Aspek Kualitas Aktiva Produktif ... 134

3) Aspek Efisiensi ... 135

4) Aspek Likuiditas ... 136

5) Aspek Kemandirian dan Pertumbuhan ... 137

6) Aspek Jatidiri Koperasi ... 138

c. Penilaian Kesehatan Keuangan Koperasi Secara Keseluruhan ... 140

C. Pembahasan ... 141

1. Aspek Permodalan ... 141

a. Rasio Modal Sendiri terhadap Total Aset ... 142

b. Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko ... 144

xix

2. Aspek Kualitas Aktiva Produktif ... 149 a. Rasio Volume Pinjaman pada Anggota terhadap Total

Volume Pinjaman Diberikan ... 150 b. Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang

Diberikan ... 153 c. Rasio Cadangan Risiko terhadap Risiko Pinjaman

Bermasalah ... 155 d. Rasio Pinjaman yang Berisiko terhadap Pinjaman yang

Diberikan ... 158 3. Aspek Efisiensi ... 160 a. Rasio Beban Operasi Anggota terhadap Partisipasi Bruto .... 161 b. Rasio Beban Usaha terhadap SHU Kotor ... 163 c. Rasio Efisiensi Pelayanan ... 166 4. Aspek Likuiditas ... 168 a. Rasio Kas dan Bank terhadap Kewajiban Lancar ... 168 b. Rasio Pinjaman yang Diberikan terhadap Dana yang

xx

7. Penetapan Kinerja Keuangan Koperasi Simpan Pinjam (KSP)

Jogja Sejahtera ... 184

BAB VI PENUTUP

A. Kesimpulan ... 187 B. Keterbatasan Penelitian ... 188 C. Saran ... 189

xxi

DAFTAR TABEL

Halaman

Tabel 2.1. Standar Perhitungan Skor Rasio Modal Sendiri terhadap Total Aset ... 37 Tabel 2.2. Standar Perhitungan Skor Rasio Modal Sendiri terhadap

Pinjaman Diberikan yang Berisiko ... 38 Tabel 2.3. Standar Perhitungan Skor Rasio Kecukupan Modal Sendiri ... 39 Tabel 2.4. Standar Perhitungan Skor Rasio Volume Pinjaman pada

Anggota terhadap Total Volume Pinjaman Diberikan ... 40 Tabel 2.5. Standar Perhitungan Skor Rasio Risiko Pinjaman Bermasalah

terhadap Pinjaman yang Diberikan ... 42 Tabel 2.6. Standar Perhitungan Skor Rasio Cadangan Risiko terhadap

Risiko Pinjaman Bermasalah ... 43 Tabel 2.7. Standar Perhitungan Skor Rasio Pinjaman yang Berisiko

terhadap Pinjaman yang Diberikan ... 44 Tabel 2.8. Standar Perhitungan Skor Rasio Beban Operasi Anggota

Terhadap Partisipasi Bruto ... 45 Tabel 2.9. Standar Perhitungan Skor Rasio Beban Usaha terhadap SHU

xxii

Tabel 2.10. Standar Perhitungan Skor Rasio Efisiensi Pelayanan ... 48 Tabel 2.11. Standar Perhitungan Skor Rasio Kas dan Bank terhadap

Kewajiban Lancar ... 49 Tabel 2.12. Standar Perhitungan Skor Rasio Pinjaman yang Diberikan

terhadap Dana yang Diterima ... 50 Tabel 2.13. Standar Perhitungan Skor Rasio Rentabilitas Aset ... 51 Tabel 2.14. Standar Perhitungan Skor Rasio Rentabilitas Modal Sendiri .... 53 Tabel 2.15. Standar Perhitungan Skor Rasio Kemandirian Operasional

Pelayanan ... 54 Tabel 2.16. Standar Perhitungan Skor Rasio Partisipasi Bruto ... 55 Tabel 2.17. Standar Perhitungan Skor Rasio Promosi Ekonomi Anggota

(PEA) ... 57 Tabel 2.18. Penetapan Predikat Tingkat Kinerja Keuangan KSP dan USP .. 57 Tabel 3.1. Standar Perhitungan Skor Rasio Modal Sendiri terhadap Total

Aset ... 70 Tabel 3.2. Standar Perhitungan Skor Rasio Modal Sendiri terhadap

xxiii

Tabel 3.4. Standar Perhitungan Skor Rasio Volume Pinjaman pada

Anggota terhadap Total Volume Pinjaman Diberikan ... 72 Tabel 3.5. Standar Perhitungan Skor Rasio Risiko Pinjaman Bermasalah

terhadap Pinjaman yang Diberikan ... 73 Tabel 3.6. Standar Perhitungan Skor Rasio Cadangan Risiko terhadap

Risiko Pinjaman Bermasalah ... 73 Tabel 3.7. Standar Perhitungan Skor Rasio Pinjaman yang Berisiko

terhadap Pinjaman yang Diberikan ... 74 Tabel 3.8. Standar Perhitungan Skor Rasio Beban Operasi Anggota

terhadap Partisipasi Bruto ... 75 Tabel 3.9. Standar Perhitungan Skor Rasio Beban Usaha terhadap SHU

Kotor ... 75 Tabel 3.10. Standar Perhitungan Skor Rasio Efisiensi Pelayanan ... 76 Tabel 3.11. Standar Perhitungan Skor Rasio Kas dan Bank terhadap

Kewajiban Lancar ... 76 Tabel 3.12. Standar Perhitungan Skor Rasio Pinjaman yang Diberikan

xxiv

Tabel 3.15. Standar Perhitungan Skor Rasio Kemandirian Operasional

Pelayanan ... 78 Tabel 3.16. Standar Perhitungan Skor Rasio Partisipasi Bruto ... 79 Tabel 3.17. Bobot Penilaian Aspek dan Komponen ... 79 Tabel 3.18. Penetapan Predikat Tingkat Kinerja Keuangan KSP dan USP .. 81 Tabel 5.1. Data yang Diperoleh ... 93 Tabel 5.2. Hasil Perhitungan Rasio Modal Sendiri terhadap Total Aset

Tahun 2010-2013 ... 95 Tabel 5.3. Hasil Perhitungan Rasio Modal Sendiri terhadap Pinjaman

Diberikan yang Berisiko Tahun 2010-2013 ... 97 Tabel 5.4. Hasil Perhitungan Rasio Kecukupan Modal Sendiri Tahun

2010-2013 ... 99 Tabel 5.5. Hasil Perhitungan Rasio Volume Pinjaman pada Anggota

terhadap Total Volume Pinjaman Diberikan Tahun

2010-2013 ... 102 Tabel 5.6. Hasil Perhitungan Rasio Risiko Pinjaman Bermasalah terhadap

Pinjaman yang Diberikan Tahun 2010-2013 ... 105 Tabel 5.7. Hasil Perhitungan Rasio Cadangan Risiko terhadap Risiko

xxv

Tabel 5.8. Hasil Perhitungan Rasio Pinjaman yang Berisiko terhadap

Pinjaman yang Diberikan Tahun 2010-2013 ... 109 Tabel 5.9. Hasil Perhitungan Rasio Beban Operasi Anggota terhadap

Partisipasi Bruto Tahun 2010-2013 ... 112 Tabel 5.10. Hasil Perhitungan Rasio Beban Usaha terhadap SHU Kotor

Tahun 2010-2013 ... 114 Tabel 5.11. Hasil Perhitungan Rasio Efisiensi Pelayanan Tahun

2010-2013 ... 116 Tabel 5.12. Hasil Perhitungan Rasio Kas dan Bank terhadap Kewajiban

Lancar Tahun 2010-2013 ... 118 Tabel 5.13. Hasil Perhitungan Rasio Pinjaman yang Diberikan terhadap

Dana yang Diterima Tahun 2010-2013 ... 120 Tabel 5.14. Hasil Perhitungan Rasio Rentabilitas Aset Tahun 2010-2013 .. 123 Tabel 5.15. Hasil Perhitungan Rasio Rentabilitas Modal Sendiri Tahun

2010-2013 ... 125 Tabel 5.16. Hasil Perhitungan Rasio Kemandirian Operasional Pelayanan

xxvi

Tabel 5.19. Predikat Kinerja Keuangan KSP Jogja Sejahtera Tahun

2010-2013 Ditinjau dari Aspek Permodalan ... 134 Tabel 5.20. Predikat Kinerja Keuangan KSP Jogja Sejahtera Tahun

2010-2013 Ditinjau dari Aspek Kualitas Aktiva Produktif ... 135 Tabel 5.21. Predikat Kinerja Keuangan KSP Jogja Sejahtera Tahun

2010-2013 Ditinjau dari Aspek Efisiensi ... 136 Tabel 5.22. Predikat Kinerja Keuangan KSP Jogja Sejahtera Tahun

2010-2013 Ditinjau dari Aspek Likuiditas ... 137 Tabel 5.23. Predikat Kinerja Keuangan KSP Jogja Sejahtera Tahun

2010-2013 Ditinjau dari Aspek Kemandirian dan

Pertumbuhan ... 138 Tabel 5.24. Predikat Kinerja Keuangan KSP Jogja Sejahtera Tahun

2010-2013 Ditinjau dari Aspek Jatidiri Koperasi ... 139 Tabel 5.25. Predikat Kinerja Keuangan KSP Jogja Sejahtera Tahun

xxvii

DAFTAR GRAFIK

Halaman

Grafik 5.1. Rasio Modal Sendiri terhadap Total Aset Tahun 2010-2013 .... 96 Grafik 5.2. Rasio Modal Sendiri terhadap Pinjaman Diberikan yang

Berisiko Tahun 2010-2013 ... 99 Grafik 5.3. Rasio Kecukupan Modal Sendiri Tahun 2010-2013 ... 101 Grafik 5.4. Rasio Volume Pinjaman pada Anggota terhadap Total Volume

Pinjaman Diberikan Tahun 2010-2013 ... 104 Grafik 5.5. Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang

Diberikan Tahun 2010-2013 ... 106 Grafik 5.6. Rasio Cadangan Risiko terhadap Risiko Pinjaman Bermasalah

Tahun 2010-2013 ... 109 Grafik 5.7. Rasio Pinjaman yang Berisiko terhadap Pinjaman yang

Diberikan Tahun 2010-2013 ... 111 Grafik 5.8. Rasio Beban Operasi Anggota terhadap Partisipasi Bruto Tahun

xxviii

Grafik 5.11. Rasio Kas dan Bank terhadap Kewajiban Lancar Tahun

2010-2013 ... 120 Grafik 5.12. Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima

Tahun 2010-2013 ... 122 Grafik 5.13. Rasio Rentabilitas Aset Tahun 2010-2013 ... 124 Grafik 5.14. Rasio Rentabilitas Modal Sendiri Tahun 2010-2013 ... 126 Grafik 5.15. Rasio Kemandirian Operasional Pelayanan Tahun 2010-2013 . 129 Grafik 5.16. Rasio Partisipasi Bruto Tahun 2010-2013 ... 131 Grafik 5.17. Kinerja Keuangan KSP Jogja Sejahtera Tahun 2010-2013

Ditinjau dari Aspek Permodalan ... 134 Grafik 5.18. Kinerja Keuangan KSP Jogja Sejahtera Tahun 2010-2013

Ditinjau dari Aspek Kualitas Aktiva Produktif ... 135 Grafik 5.19. Kinerja Keuangan KSP Jogja Sejahtera Tahun 2010-2013

Ditinjau dari Aspek Efisiensi ... 136 Grafik 5.20. Kinerja Keuangan KSP Jogja Sejahtera Tahun 2010-2013

Ditinjau dari Aspek Likuiditas ... 137 Grafik 5.21. Kinerja Keuangan KSP Jogja Sejahtera Tahun 2010-2013

xxix

Grafik 5.22. Kinerja Keuangan KSP Jogja Sejahtera Tahun 2010-2013

xxx

DAFTAR GAMBAR

Halaman

Gambar 4.1. Struktur Organisasai Koperasi Simpan Pinjam (KSP) Jogja

xxxi

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Neraca Koperasi Simpan Pinjam (KSP) Jogja Sejahtera Tahun 2010, 2011, 2012, dan 2013 ... 194 Lampiran 2. Laporan Perhitungan Hasil Usaha Koperasi Simpan Pinjam

(KSP) Jogja Sejahtera Tahun 2010, 2011, 2012, dan 2013 ... 196 Lampiran 3. Data Pinjaman Bermasalah, Pinjaman yang Berisiko, Pinjaman

Kepada Anggota, SHU Bagian Anggota, Jumlah Anggota dan Calon Anggota ... 199 Lampiran 4. Perhitungan Data yang Digunakan dalam Masing-masing

Rasio ... 200 Lampiran 5. Kriteria Rasio Masing-masing Aspek Penilaian Kinerja

Keuangan KSP Jogja Sejahtera Tahun 2010-2013 ... 205 Lampiran 6. Kriteria Bobot Penilaian Kinerja Keuangan KSP Jogja

Sejahtera Tahun 2010-2013 Ditinjau dari Masing-masing

Aspek Keuangan ... 213 Lampiran 7. Kriteria Bobot Penilaian Kinerja Keuangan KSP Jogja

xxxii

Lampiran 8. Perhitungan Persentase Kenaikan dan Penurunan Komponen

Aspek Tingkat Kesehatan Keuangan KSP Jogja Sejahtera ... 217 Lampiran 9. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/ 2009 ... 230 Lampiran 10. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 Pasal 33 ayat (1) dinyatakan bahwa perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan. Berikutnya dinyatakan pula dalam penjelasan pasal 33 bahwa dalam pasal tersebut tercantum dasar demokrasi ekonomi, produksi dikerjakan oleh semua, untuk semua, di bawah pimpinan atau peninjauan anggota-anggota masyarakat. Kemakmuran masyarakatlah yang diutamakan, bukan kemakmuran orang per orang. Oleh sebab itu, perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan. Bangun perusahaan yang sesuai dengan itu ialah koperasi. Berdasarkan pernyataan di atas jelas bahwa koperasi mempunyai kedudukan yang sangat penting sebagai dasar dan ketahanan perekonomian nasional yaitu sebagai sokoguru. Kedudukan tersebut juga memberi gambaran bahwa koperasi memiliki peranan yang sangat penting dalam membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya, untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

kasus pada koperasi yang bergerak dalam bidang simpan pinjam di Kabupaten Cianjur. Sekitar 1.300 koperasi di Kabupaten Cianjur berstatus aktif, 800 koperasi diantaranya berstatus aktif tetapi kegiatannya tidak berjalan. Hal tersebut dikarenakan pengelolaan koperasi yang kurang baik serta sejumlah komponen yang ada di dalam koperasi masih jauh dari orientasi dan tujuan pendirian koperasi, Prasetyo (2013).

Dari contoh kasus di atas dapat disimpulkan bahwa penting untuk menelaah faktor penyebab kurang berhasilnya suatu koperasi dalam mencapai sasarannya. Dari segi financial (keuangan), analisis terhadap laporan keuangan koperasi merupakan salah satu pendekatan yang dapat digunakan sebagai alat untuk mencari penyebab masalah tersebut (Wirasasmita dan Kenangasari, 1990:1). Setelah laporan keuangan dianalisis, koperasi dapat mengetahui masalah yang dihadapi dari segi financial (keuangan) sehingga dapat digunakan sebagai pedoman dalam pengambilan keputusan.

Kinerja keuangan dalam suatu koperasi sangatlah penting apalagi jika dikaitkan dengan era globalisasi seperti sekarang ini. Koperasi perlu mengetahui kinerja keuangannya sebagai pedoman dalam pengambilan keputusan terkait dengan masalah yang dihadapi. Salah satu cara untuk mengukur kinerja keuangan pada koperasi yaitu dengan melakukan analisis rasio keuangan.

Rasio menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalis tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan. Terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar (Munawir, 2010:64). Dalam hubungannya dengan keputusan yang diambil oleh perusahaan, analisis rasio ini bertujuan untuk menilai efektivitas keputusan yang telah diambil oleh perusahaan dalam rangka menjalankan aktivitas usahanya (Prastowo dan Juliaty, 2005:76).

2010:32). Sedangkan rentabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu (Munawir, 2010:33). Oleh karena itu, penting bagi suatu koperasi untuk mengetahui kinerja keuangannya dengan menggunakan analisis rasio keuangan.

Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 tentang Perubahan atas Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 20/Per/M.KUKM/XI/2008 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, terdapat tujuh aspek yang dinilai. Aspek tersebut meliputi aspek permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, serta jatidiri koperasi. Dalam hal ini, yang ingin diketahui adalah kinerja koperasi dari segi financial (keuangan). Oleh karena itu, peneliti menggunakan aspek permodalan, kualitas aktiva produktif, efisiensi, likuiditas, kemandirian dan pertumbuhan, serta jatidiri koperasi dalam menilai kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera.

yang menggambar kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera sebenarnya.

B. Pembatasan Masalah

Berdasarkan latar belakang di atas peneliti membatasi masalah pada penilaian kinerja Koperasi Simpan Pinjam (KSP) Jogja Sejahtera dari sisi keuangan (financial) selama tahun 2010 sampai dengan tahun 2013. Dalam hal ini penilaian kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 tentang Perubahan atas Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 20/Per/M.KUKM/XI/2008 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi.

Adapun rasio masing-masing aspek yang digunakan untuk menilai kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera adalah sebagai berikut:

1. Aspek permodalan terdiri dari rasio modal sendiri terhadap total aset, rasio modal sendiri terhadap pinjaman diberikan yang berisiko, dan rasio kecukupan modal sendiri.

3. Aspek efisiensi terdiri dari rasio beban operasi anggota terhadap partisipasi bruto, rasio beban usaha terhadap SHU kotor, dan rasio efisiensi pelayanan. 4. Aspek likuiditas terdiri dari rasio kas dan bank terhadap kewajiban lancar,

serta rasio pinjaman yang diberikan terhadap dana yang diterima.

5. Aspek kemandirian dan pertumbuhan terdiri dari rasio rentabilitas aset, rasio rentabilitas modal sendiri, dan rasio kemandirian operasional pelayanan.

6. Aspek jatidiri koperasi terdiri dari rasio partisipasi bruto.

C. Perumusan Masalah

Berdasarkan latar belakang dan pembatasan masalah di atas peneliti dapat merumuskan masalah penelitian sebagai berikut :

1. Bagaimana kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera dari tahun 2010 sampai tahun 2013 ditinjau dari aspek permodalannya? 2. Bagaimana kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera

dari tahun 2010 sampai tahun 2013 ditinjau dari aspek kualitas aktiva produktifnya?

3. Bagaimana kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera dari tahun 2010 sampai tahun 2013 ditinjau dari aspek efisiensinya?

5. Bagaimana kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera dari tahun 2010 sampai tahun 2013 ditinjau dari aspek kemandirian dan pertumbuhannya?

6. Bagaimana kinerja keuangan Koperasi Simpan Pinjam (KSP) Jogja Sejahtera dari tahun 2010 sampai tahun 2013 ditinjau dari aspek jatidiri koperasinya?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka peneliti merumuskan tujuan penelitian sebagai berikut, yaitu untuk mengetahui:

1. Kinerja keuangan pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ditinjau dari aspek permodalan tahun 2010 sampai tahun 2013.

2. Kinerja keuangan pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ditinjau dari aspek kualitas aktiva produktif tahun 2010 sampai tahun 2013. 3. Kinerja keuangan pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera

ditinjau dari aspek efisiensi tahun 2010 sampai tahun 2013.

4. Kinerja keuangan pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ditinjau dari aspek likuiditas tahun 2010 sampai tahun 2013.

5. Kinerja keuangan pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera ditinjau dari aspek kemandirian dan pertumbuhan tahun 2010 sampai tahun 2013.

E. Manfaat Penelitian

Dengan mengetahui analisis kinerja keuangan koperasi berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera tahun 2010-2013, diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Koperasi Simpan Pinjam (KSP) Jogja Sejahtera

Hasil penelitian ini dapat digunakan sebagai pedoman dan bahan evaluasi bagi Koperasi Simpan Pinjam (KSP) Jogja Sejahtera dalam menentukan kebijakan yang sesuai dengan keadaan pada saat itu.

2. Bagi masyarakat

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan apabila akan melakukan investasi pada Koperasi Simpan Pinjam (KSP) Jogja Sejahtera.

3. Bagi Universitas Sanata Dharma Yogyakarta

Hasil penelitian ini diharapkan dapat memberikan sumbangan karya ilmiah, dan tambahan bahan referensi dalam proses perkuliahan yang terkait dengan analisis laporan keuangan.

4. Bagi peneliti

diperoleh di bangku kuliah dengan keadaan sebenarnya, sehingga dapat menambah wawasan dan pengetahuan.

5. Manfaat bagi peneliti lain

10 BAB II

KAJIAN PUSTAKA

A. Tinjauan Teoritis

1. Konsep Analisis dan Kinerja

Analisis adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan (Tim Reality, 2008:47). Sedangkan menurut Komaruddin dalam Kusumadiyanto (2006:8) mengemukakan:

“Analisis adalah kegiatan berfikir untuk menguraikan suatu keseluruhan menjadi komponen sehingga dapat mengenal tanda-tanda komponen, hubungannya satu sama lain dan fungsi masing-masing dalam suatu keseluruhan yang padu”.

Dari definisi-definisi di atas dapat disimpulkan bahwa analisis adalah kegiatan berfikir, untuk menguraikan suatu pokok menjadi bagian-bagian atau komponen, sehingga dapat diketahui ciri atau tanda tiap bagian, kemudian hubungan satu sama lain secara fungsi masing-masing bagian dalam keseluruhan (Kusumadiyanto, 2006:8).

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai “alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut. Dengan hasil analisis tersebut pihak-pihak yang berkepentingan dapat mengambil keputusan. Jadi, untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan tersebut perlu adanya laporan keuangan dari perusahaan yang bersangkutan (Munawir, 2010:1).

Menurut Myer dalam Munawir (2010:5), mengemukakan bahwa laporan keuangan adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba, yang disusun akuntan pada akhir periode untuk suatu perusahaan. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perusahaan-perusahaan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba ditahan). Sedangkan menurut PSAK No. 1 Paragraf ke 7 (Revisi 2009), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

b. Tujuan Laporan Keuangan

“Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi”.

Dengan demikian, tujuan laporan keuangan sangat penting bagi pihak intern maupun ekstern perusahaan, karena masing-masing pihak mempunyai kepentingan tersendiri dalam memanfaatkan informasi keuangan suatu perusahaan.

c. Karakteristik Kualitatif Laporan Keuangan

Menurut Prastowo dan Juliaty (2005:7) mengemukakan bahwa karateristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi pemakai dalam pengambilan keputusan ekonomi. Karakteristik laporan keuangan ini meliputi:

1) Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam hal ini, para pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2) Relevan

mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan (predictive), menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu (confirmatory).

3) Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi mempunyai kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4) Dapat Dibandingkan

Para pemakai laporan keuangan harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi keuangan dan kinerja perusahaan. Selain itu, pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, dan perubahan posisi keuangan secara relatif.

d. Pemakai Laporan Keuangan

Menurut Prastowo dan Juliaty (2005:3), para pemakai laporan keuangan menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, para pemakai laporan keuangan tersebut meliputi:

1) Investor

Para investor dan penasihatnya berkepentingan terhadap risiko yang melekat dan hasil pengembangan dari investasi yang dilakukannya. Investor ini membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Selain itu, mereka juga tertarik pada informasi yang memungkinkan melakukan penilaian terhadap kemampuan perusahaan dalam membayar dividen.

2) Kreditor

Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

3) Pemasok dan Kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

4) Para Pemegang Saham

penambahan modal untuk business plan selanjutnya. 5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan bergantung pada perusahaan.

6) Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya. Oleh karena itu, pemerintah berkepentingan dengan aktivitas perusahaan. Pemerintah juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7) Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik pada informasi yang memungkinkan mereka melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

8) Masyarakat

masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

e. Jenis Laporan Keuangan

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 49 dalam PSAK (Revisi 2009) laporan keuangan terdiri dari :

1) Laporan Posisi Keuangan

Laporan posisi keuangan adalah laporan yang sistematis tentang aktiva, hutang, serta modal dari suatu perusahaan pada suatu saat tertentu.

2) Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif merupakan suatu laporan yang sistematis tentang penghasilan, biaya, dan rugi-laba yang diperoleh suatu perusahaan selama periode tertentu (Munawir, 2010:26).

3) Laporan Perubahan Ekuitas

Merupakan laporan yang memberikan informasi perubahan ekuitas dalam jangka waktu tertentu.

4) Laporan Arus Kas

untuk menghasilkan dan memanfaatkan uang tunainya (Ankarath, 2012:43).

5) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam posisi keuangan, laporan laba rugi komprehensif dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. PSAK No.1 Paragraf 68 (Revisi 2009) dinyatakan, catatan atas laporan keuangan mengungkapkan:

a) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

b) Informasi yang diwajibkan dalam pernyataan standar akuntansi keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

c) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

f. Analisis Laporan Keuangan

alat analisis yang dapat memberikan jalan keluar serta menggambarkan

simpton (gejala-gejala yang tampak) suatu keadaan (Prastowo dan

Juliaty, 2005:5). Dengan demikian analisis rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya, yang mempunyai hubungan yang relevan dan signifikan (Harahap, 2007:297).

Hanafi dan Halim (2009:74) mengemukakan bahwa pada dasarnya analisis rasio dapat dikelompokkan ke dalam lima macam kategori, yaitu: 1) Rasio Likuiditas

Rasio likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya.

2) Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

3) Rasio Solvabilitas

Rasio solvabilitas digunakan untuk melihat kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

4) Rasio Rentabilitas

Rasio rentabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba.

5) Rasio Pasar

Sedangkan menurut Riyanto dalam Munawir (2010:70), mengemukakan bahwa angka-angka rasio keuangan dapat diklasifikasikan sebagai berikut:

1) Rasio Likuiditas a) Current ratio

b) Cash ratio

c) Acid test ratio

d) Working capital to total assets ratio

2) Rasio Solvabilitas

a) Total debt to equity ratio

b) Total debt to total capital assets

c) Long term debt to equity ratio

d) Tangible assets debt coverage

e) Time interest earned ratio

3) Rasio Aktivitas

a) Total assets turnover

b) Receivable turnover

c) Average collection period

d) Inventory turnover

f) Working capital turnover

4) Rasio Rentabilitas a) Gross profit margin

b) Operating income ratio

c) Operating ratio

d) Net profit margin (sales margin)

e) Earning power of total investment

f) Net earning power ratio

g) Rate of return for the owners

3. Koperasi

a. Pengertian Koperasi

b. Landasan, Asas, dan Tujuan Koperasi

Berdasarkan Undang-Undang Republik Indonesia nomor 25 tahun 1992 pasal 2 dinyatakan bahwa koperasi berlandaskan Pancasila dan Undang-Undang Dasar 1945 serta berdasar atas asas kekeluargaan. Dalam Undang-Undang tersebut juga disebutkan bahwa tujuan koperasi adalah untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

c. Prinsip-prinsip Koperasi

Sebagaimana dinyatakan dalam Undang-Undang nomor 25 tahun 1992 pasal 5 ayat 1 bahwa koperasi melaksanakan prinsip-prinsip sebagai berikut:

1) Keanggotaan bersifat sukarela dan terbuka

Sifat sukarela mengandung makna bahwa menjadi anggota koperasi tidak boleh dipaksakan siapapun. Dalam hal ini seorang anggota juga dapat mengundurkan diri dari koperasi sesuai syarat yang ditentukan dalam anggaran dasar koperasi. Sedangkan sifat terbuka memiliki arti bahwa dalam keanggotaan tidak dilakukan pembatasan atau diskriminasi dalam bentuk apapun.

2) Pengelolaan dilakukan secara demokratis

3) Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota

Dalam hal ini pembagian sisa hasil usaha kepada anggota dilakukan berdasarkan pertimbangan jasa usaha anggota terhadap koperasi bukan semata-mata karena modal yang dimiliki seseorang dalam koperasi.

4) Pemberian balas jasa yang terbatas terhadap modal

Modal dalam koperasi pada dasarnya digunakan untuk kemanfaatan anggota bukan untuk mencari keuntungan. Oleh karena itu, balas jasa yang diberikan kepada anggota juga terbatas, bukan berdasarkan modal yang diberikan. Maksud terbatas dalam hal ini adalah wajar yang diartikan tidak melebihi suku bunga yang berlaku di pasar. 5) Kemandirian

Kemandirian mengandung pengertian dapat berdiri sendiri tanpa tergantung pada pihak lain yang dilandasi oleh kepercayaan kepada pertimbangan, keputusan, kemampuan, dan usaha sendiri.

d. Penggolongan Koperasi

Menurut Baswir (1997:97) menyatakan bahwa penggolongan koperasi adalah pengelompokan koperasi ke dalam kelompok-kelompok tertentu berdasarkan kriteria dan karakteristik-karakteristik tertentu. Di bawah ini merupakan penggolongan koperasi berdasarkan kriteria dan karakteristik-karakteristiknya, yaitu:

a) Koperasi konsumsi adalah koperasi yang usahanya menyediakan barang-barang konsumsi yang dibutuhkan oleh para anggota. b) Koperasi produksi adalah koperasi yang kegiatan utamanya

melakukan pemrosesan bahan baku menjadi barang jadi atau barang setengah jadi.

c) Koperasi pemasaran adalah koperasi yang dibentuk untuk membantu para anggota koperasi dalam memasarkan barang-barang yang dihasilkannya.

d) Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang pemupukan simpanan dari para anggotanya, untuk dipinjamkan kembali kepada anggota-anggotanya yang memerlukan modal.

2) Berdasarkan Jenis Komoditi

a) Koperasi ekstraktif adalah koperasi yang usahanya memanfaatkan sumber-sumber alam secara langsung tanpa atau dengan sedikit mengubah bentuk atau sifat sumber-sumber alam tersebut.

b) Koperasi pertanian dan peternakan

ternak dan para pekerja yang mata pencahariannya berkaitan langsung dengan usaha peternakan.

c) Koperasi industri atau koperasi kerajinan adalah koperasi yang melakukan usaha dalam bidang industri atau kerajinan, yang berkaitan dengan usaha pengadaan bahan baku, pengelolaan bahan baku, dan pemasaran hasil-hasil produksi atau kerajinan tersebut.

d) Koperasi jasa-jasa adalah koperasi yang mengkhususkan usahanya dalam memproduksi atau memasarkan kegiatan jasa tertentu.

3) Berdasarkan Profesi Anggota

Berdasarkan profesi anggotanya, maka koperasi antara lain dapat dibedakan atas:

a) Koperasi Karyawan (Kopkar) b) Koperasi Pegawai (KP)

c) Koperasi Angkatan Darat (Kopad) d) Koperasi Mahasiswa (Kopma) e) Koperasi Pedagang Pasar (Koppas)

f) Koperasi Veteran Republik Indonesia (Koveri) g) Koperasi Nelayan dan sebagainya.

4) Berdasarkan Daerah Kerja

lingkup kesatuan wilayah terkecil.

b) Koperasi pusat adalah koperasi yang beranggotakan koperasi-koperasi primer, yang biasanya didirikan sebagai pemusatan dari beberapa koperasi primer dalam lingkup suatu wilayah tertentu. c) Koperasi gabungan adalah koperasi yang beranggotakan koperasi

pusat yang berasal dari suatu wilayah tertentu.

d) Koperasi induk adalah koperasi yang beranggotakan koperasi-koperasi pusat atau gabungan, yang berkedudukan di ibu kota negara.

e. Perangkat Organisasi Koperasi

1) Rapat Anggota

Rapat anggota koperasi mempunyai kekuasaan antara lain: a) Menetapkan anggaran dasar koperasi;

b) Menetapkan kebijakan umum di bidang organisasi, manajemen, dan usaha koperasi;

c) Menetapkan pemilihan, pengangkatan, dan pemberhentian pengurus dan pengawas;

d) Menetapkan rencana kerja, rencana anggaran pendapatan, dan belanja koperasi, serta pengesahan laporan keuangan;

e) Menetapkan pengesahan pertanggungjawaban pengurus dalam pelaksanaan tugasnya;

f) Menetapkan pembagian sisa hasil usaha;

g) Menetapkan penggabungan, peleburan, pembagian, dan pembubaran koperasi.

2) Pengurus

Berikut ini merupakan tugas-tugas dan wewenang pengurus koperasi, yaitu:

a) Pengurus bertugas:

(1) Mengelola koperasi dan usahanya;

(2) Mengajukan rencana-rencana kerja serta rancangan rencana anggaran pendapatan dan belanja koperasi;

(4) Mengajukan laporan keuangan dan pertanggungjawaban pelaksanaan tugas;

(5) Menyelenggarakan pembukuan keuangan dan inventaris secara tertib;

(6) Memelihara daftar buku anggota dan pengurus. b) Pengurus berwenang:

(1) Mewakili koperasi di dalam dan di luar pengadilan;

(2) Memutuskan penerimaan dan penolakan anggota baru serta pemberhentian anggota sesuai dengan ketentuan dalam anggaran dasar;

(3) Melakukan tindakan dan upaya bagi kepentingan dan kemanfaatan koperasi sesuai dengan tanggung jawabnya dan keputusan rapat anggota.

3) Pengawas

Berikut ini merupakan tugas-tugas dan wewenang pengawas koperasi, yaitu:

a) Pengawas bertugas:

(1) Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan koperasi;

(2) Membuat laporan tertulis tentang hasil pengawasannya. b) Pengawas berwenang:

(1) Meneliti catatan yang ada pada koperasi;

f. Karakteristik Koperasi

Menurut Rudianto (2010:3) mengemukakan bahwa koperasi memiliki karakteristik tersendiri yang berbeda dengan badan usaha komersil pada umumnya yaitu:

1) Koperasi dimiliki oleh anggota yang bergabung atas dasar sedikitnya satu kepentingan ekonomi yang sama.

2) Koperasi didirikan dan dikembangkan berlandaskan nilai-nilai percaya diri untuk menolong serta bertanggung jawab kepada diri sendiri, kesetiakawanan, keadilan, persamaan, dan demokrasi.

3) Koperasi didirikan, dimodali, dibiayai, diatur dan diawasi, serta dimanfaatkan sendiri oleh anggota.

4) Tugas pokok badan usaha koperasi adalah menunjang kepentingan ekonomi anggotanya dalam rangka memajukan kesejahteraan anggota.

5) Jika terdapat kelebihan kemampuan pelayanan koperasi kepada anggotanya, maka kelebihan tersebut dapat digunakan untuk memenuhi kebutuhan masyarakat yang bukan anggota koperasi. g. Ekuitas Koperasi

2010:6). Berikut ini merupakan penjelasan terkait dengan ekuitas koperasi, yaitu:

1) Modal Anggota

Dalam hal ini modal diartikan sebagai sumber pembelanjaan usaha yang berasal dari setoran para anggota. Setoran anggota koperasi pada dasarnya dapat dikelompokkan sebagai berikut:

a) Simpanan Pokok

Simpanan pokok merupakan jumlah nilai uang tertentu yang sama banyaknya, yang harus disetorkan oleh setiap anggota pada waktu masuk menjadi anggota. Simpanan ini tidak dapat diambil kembali selama orang tersebut masih menjadi anggota koperasi. b) Simpanan Wajib

sewaktu-waktu. Oleh karena itu, simpanan sukarela dikelompokkan sebagai hutang jangka pendek.

2) Modal Sumbangan

Modal sumbangan adalah sejumlah uang atau barang modal yang berasal dari pihak lain dan bersifat hibah. Modal sumbangan ini tidak dapat dibagikan kepada anggota koperasi selama koperasi belum dibubarkan.

3) Modal Penyertaan

Modal penyertaan merupakan sejumlah uang atau barang modal yang dapat dinilai dengan uang yang ditanamkan oleh pemodal untuk menambah atau memperkuat struktur permodalan dalam meningkatkan usaha koperasi.

4) Cadangan

Cadangan merupakan bagian dari sisa hasil usaha (SHU) yang disisihkan oleh koperasi untuk tujuan tertentu sesuai dengan anggaran dasar atau ketetapan rapat anggota. Biasanya cadangan dipersiapkan untuk pengembangan usaha, investasi baru, atau antisipasi terhadap kerugian usaha.

5) Sisa Hasil Usaha (SHU)

h. Laporan Keuangan Koperasi

1) Pengertian Laporan Keuangan Koperasi

Laporan keuangan koperasi merupakan laporan pertanggungjawaban pengurus koperasi atas hasil usaha koperasi pada suatu periode tertentu dan posisi keuangan koperasi pada akhir periode tersebut (Rudianto, 2010:12).

2) Tujuan Umum Laporan Keuangan Koperasi

Menurut Rudianto (2010:12), walaupun suatu institusi memiliki bidang usaha dan karakteristik yang berbeda-beda, tetapi secara umum laporan keuangan disusun dengan tujuan berikut:

a) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber ekonomi dan kewajiban serta modal suatu koperasi.

b) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan sumber ekonomi suatu koperasi yang terjadi ketika melakukan aktivitas usaha dalam rangka memperoleh SHU. c) Untuk memberikan informasi keuangan yang akan membantu

para pemakai laporan keuangan dalam mengestimasi potensi koperasi untuk menghasilkan SHU di masa mendatang.

e) Untuk mengungkapkan sebanyak mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan keuangan, seperti informasi mengenai kebijakan akuntansi yang dianut koperasi.

3) Jenis Laporan Keuangan Koperasi

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27 (Revisi 1998) laporan keuangan koperasi terdiri dari :

a) Neraca

Neraca adalah suatu daftar yang menyajikan informasi mengenai aktiva, kewajiban, dan ekuitas koperasi pada waktu tertentu. b) Perhitungan Hasil Usaha

Perhitungan hasil usaha adalah laporan keuangan yang menyajikan pendapatan dan beban-beban usaha dan beban-beban perkoperasian selama periode tertentu. Perhitungan hasil usaha menyajikan hasil akhir yang disebut sisa hasil usaha. Sisa hasil usaha mencakup informasi mengenai hasil usaha dengan anggota dan laba atau rugi kotor dengan non-anggota.

c) Laporan Arus Kas

d) Laporan Promosi Ekonomi Anggota

Laporan promosi ekonomi anggota merupakan laporan yang menyajikan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Adapun unsur-unsur yang terdapat dalam laporan promosi ekonomi anggota yaitu:

(1) Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

(2) Manfaat ekonomi dari pemasaran dan pengolahan bersama. (3) Manfaat ekonomi dari simpan pinjam lewat koperasi. (4) Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha. e) Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan pengungkapan (disclosures) yang memuat:

(1) Perlakuan akuntansi antara lain mengenai:

(a) Pengakuan pendapatan dan beban sehubungan dengan transaksi koperasi dengan anggota dan non-anggota. (b) Kebijakan akuntansi tentang aktiva tetap, penilaian

persediaan, piutang dan sebagainya.

(c) Dasar penetapan harga pelayanan kepada anggota dan non-anggota.

(a) Kegiatan atau pelayanan utama koperasi kepada anggota baik yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam praktik, atau yang telah dicapai oleh koperasi.

(b) Aktivitas operasi dalam pengembangan sumber daya dan mempromosikan usaha ekonomi anggota, pendidikan dan pelatihan perkoperasian, usaha, manajemen yang diselenggarakan untuk anggota, dan penciptaan lapangan usaha baru untuk anggota.

(c) Ikatan atau kewajiban bersyarat yang timbul dan transaksi koperasi dengan anggota dan non-anggota.

(d) Pengklasifikasian piutang dan hutang yang timbul dari transaksi koperasi dengan anggota dan non-anggota. (e) Pembatasan penggunaan dan risiko atas aktiva tetap yang

diperoleh atas dasar hibah atau sumbangan.

(f) Aktiva yang dioperasikan oleh koperasi tetapi bukan milik koperasi.

(g) Aktiva yang diperoleh secara hibah dalam bentuk pengalihan saham dari perusahaan swasta.

(j) Penyelenggaraan rapat anggota, dan keputusan-keputusan penting yang berpengaruh terhadap perlakuan akuntansi dan penyajian laporan keuangan.

i. Analisis Kinerja Keuangan Koperasi

Analisis kinerja keuangan pada koperasi sangat penting dilakukan, apalagi mengingat koperasi perlu mengetahui kinerja keuangannya sebagai pedoman dalam pengambilan keputusan terkait dengan masalah yang dihadapi. Salah satu cara untuk mengukur kinerja keuangan pada koperasi yaitu dengan melakukan analisis rasio keuangan.

Dalam hal ini penilaian kinerja keuangan difokuskan pada koperasi simpan pinjam, sehingga pedoman yang digunakan adalah Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 tentang Perubahan atas Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 20/Per/M.KUKM/XI/2008 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam (KSP) dan Unit Simpan Pinjam (USP) Koperasi. Adapun aspek yang digunakan untuk menilai kinerja keuangan koperasi simpan pinjam (KSP) dan unit simpan pinjam (USP) Koperasi adalah sebagai berikut:

1) Aspek Permodalan