xi

ABSTRAK

ANALISIS TINGKAT KESEHATAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL

DAN MENENGAH REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

Studi Kasus pada Koperasi Simpan Pinjam (KSP) Tani Makmur Junita Sidauruk

Universitas Sanata Dharma Yogyakarta

2016

Penelitian bertujuan untuk mengetahui tingkat kesehatan Koperasi Simpan Pinjam (KSP) Tani Makmur tahun 2010 sampai dengan tahun 2014. Jenis penelitian ini adalah penelitian studi kasus dan penelitian ex post facto. Data dikumpulan dengan teknik dokumentasi dan wawancara dan dianalisis dengan berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009.

Ditinjau dari aspek permodalan menunjukkan hasil bahwa, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2014

diperoleh predikat “kurang sehat”. Ditinjau dari aspek kualitas aktiva produktif, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2013

diperoleh predikat “tidak sehat”, dan tahun 2014 diperoleh predikat “kurang sehat”. Ditinjau dari aspek efisiensi, tingkat kesehatan KSP Tani Makmur pada

tahun 2010 sampai dengan tahun 2014 diperoleh predikat “cukup sehat”. Ditinjau dari aspek likuiditas, tingkat kesehatan KSP Tani Makmur pada tahun 2010

sampai dengan tahun 2014 diperoleh predikat “kurang sehat”. Ditinjau dari aspek kemandirian dan pertumbuhan, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2013 diperoleh predikat “kurang sehat”, dan tahun 2014 diperoleh predikat “cukup sehat”. Ditinjau dari aspek jatidiri koperasi, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2014 diperoleh predikat “sehat”.

Dengan demikian disimpulkan bahwa tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2014 diperoleh predikat “cukup

xii

ABSTRACT

THE LEVEL OF HEALTHY ANALYSIS OF COOPERATIVE BASED ON THE REGULATION OF THE STATE MINISTRY OF COOPERATIVE

AND SMALL AND MEDIUM ENTERPRISE THE REPUBLIC OF INDONESIA NUMBER 14/Per/M.KUKM/XII/2009

A Case Study on Saving and Credit Cooperative Tani Makmur Junita Sidauruk

Sanata Dharma University Yogyakarta

2016

This research aims to know the level of healthy of Saving and Credit Cooperative Tani Makmur from 2010 to 2014. The kind of research is a case study research and an ex post facto research. Data gathered by applying documentation and interview techniques and analysed based on The Regulation of The State Ministry of Cooperative and Small and Medium Enterprise that Republic of Indonesia Number 14/Per/M.KUKM/XII/2009.

Perceived from capital aspect shows, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “less healthy” predicate. Perceived from productive assets quality aspect, level of healthy of Saving and Credit Tani Makmur in 2010 until 2013 gained “unhealthy” predicate, and in 2014 gained “less healthy” predicate. Perceived from efficiency aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “quite healthy” predicate. Perceived from liquidity aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “less healthy” predicate. Perceived from self-reliance and growth aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2013 gained “less healthy” predicate, and in 2014 gained “quite healthy” predicate. Perceived from identity of cooperative aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “healthy” predicate.

ANALISIS TINGKAT KESEHATAN KOPERASI

BERDASARKAN PERATURAN MENTERI NEGARA

KOPERASI DAN USAHA KECIL DAN MENENGAH

REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi

Oleh:

JUNITA SIDAURUK NIM: 111334039

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS TINGKAT KESEHATAN KOPERASI

BERDASARKAN PERATURAN MENTERI NEGARA

KOPERASI DAN USAHA KECIL DAN MENENGAH

REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Akuntansi

Oleh:

JUNITA SIDAURUK NIM: 111334039

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISH TINGKAT

KDSEIIATAN

K€PERAf,I

BEBDASABKAN

PE*ATUNAN I}TUTTERI

NEGARA

I(oP.ERASI

BA}i

l}ff4II+

KECIL

I}AN

1TTENENCAIIREPUBLE(

ETDIONESIANOIffiR

I4lPerfltfi.ffi

Sfudi K"srrs peds Kopcr-ffii

SiupanPipian SSP)Tani

Malmur

RitaEny Purwamti, S.Pd., M.Si; Tanggal: 08 Marct 2016

SKRIPSI

ANALT$IS

TINGI{d.T

KESEHATAFIKOTERASI

.

B.EEI}ASARKAIT PERATIJR.ANh{EN"ERINEGARA

KO?NBASI

}AN

USAHAKECIL

PANMENEiIGAII

BEPUBIJK

m[]ONEStrA NOl}[-OR 14/PerllH.KUKMflilIfl]08

Studi

Kasuspda

Sqlrcr*s*SimparPi*iau

(I{SP) TaftiMahur

TandaTangar

Anggata

RiteA*gota

Anggota

Agustinus Heri Nugroho, S.Pd., M.Pd.Yqgyakata, ?8 Aprit 2Ot6

F-&lhar Kegcr$an dan Ilmu Fendidikaa

iversitas SeuteDharma

iv

PERSEMBAHAN

Kupersembahkan karya ini sebagai tanda ucapan syukur atas segala

berkat, perhatian, dan dukungan sehingga aku dapat menyelesaikan

skripsi ini. Dengan sepenuh hati karya ini kupersembahkan untuk:

1. Terpujilah Tuhan Yesus Kritus yang memberikan berkat-Nya

2. Bapak tercinta N. Sidauruk

3. Mama tercinta E. Silalahi

4. Adik-adikku yang bawel Bani Handoyo Sidauruk dan Intan

Yohana Sidauruk

5. Sahabatku Clara, Angel, Rere dan Bono

v

MOTTO

Roma 12 : 11, “Janganlah

hendaknya kerajinanmu kendor, biarlah

rohmu menyala-

nyala dan layanilah Tuhan,”

“Lakukan apa yang disukai, sukai apa yang dilakukan.”

“

Anyone who has never made a mistake has

never tried anything new”

–

(Albert Einstein)

–

“Always, always, always believe in yourself, because if you don’t, then

who will, sweetie?

”

PERI\TYATAAhI

KEASLIAN

KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya oftlng lain, kecuali yang telah disebutkan dalam

kutipm dan daftar pustakq sebagaimana layaknya karya ilmiah.

Yogyakarta 28 April 20 I 6

LEMBAR PERI\IYATAAN PERSETUJUAI{

PI]BLIKASI KARYA

ILMIAH

UNTUK KEPENTINGAI\IAKN)EMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama

: Junita SidaurukNomorMahasiswa :111334039

Demi pengembangan iLnu pengetahuan saya memberikan kepada Perpustakaan

Universitas Sanata Dhannakarya ilmiah saya yang berjudul:

..ANALISIS TINGKAT KESE}IATAN

KOPERASI

BERDASARKANPERATURAN MENTERI NEGARA KOPERASI DA}.I USAHA KECIL DAN

MENENGAH REPUBLIK INDONESIA NOMOR l4lPeriIvI.KUKMD(I/2009

(STUDI KASUS

PADA

KOPERASISIMPAN PINJAM

(KSP)

TANIMAKMUR)"

beserta perangkat yang diperlukan (bila ada). Dengan dennikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma

hak unhrk

menyimpan,mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan

data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau

media lain untuk kepentingan akademis tanpa perlu meminta

izin

dari sayamaupun memberikan royalti kepada saya selama mencantumkan nama saya

sebagai pnulis.

Demikian pernyataan ini yang saya buat dengan sebenanrya.

Dibuat di Yogyakarta

Pada tanggal : 28 April 2016

KATA

PENGAI\TAR

Puji dan syukm penulis panjafkan kepada Tuhan Yang Maha Esa atas

berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul "Analisis Tingkat Kesehatan Koperasi Berdasarkan Peraturan Menteri

Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor

14IPeI/UI.KUKI{/XI112009". Skripsi

ini

ditulis dan diajukan untuk memenuhisalah satu syarat memperoleh gelm Sarjana Pendidikan Program Studi Pendidikan

Ekonomi, Bidang Keahlian Khusus Pendidikan Akuntansi. Penulis menyadari

bahwa keberhasilan ini tidak lepas dari bantuan, bimbingan, kerja sama, dukungan

serta semangat dari orang terdekat yang secara langsung maupun tidak langsung

mernbantu penulis. Oleh karena itu pnulis mengucapkan terima kasih kepada:

Bapak Rohandi, Ph.D., selaku Dekan Fakultas Keguruan

dan Itnu

Pendidikan (FKIP), Universitas Sanata Dharma Yogyakarta.

Bapak Ignatius Bondan Suratro, S.Pd.,

M.Si.,

selaku Kefila JunrsanPendidikan

Ilmu

Pengetahuan Sosial, FKIP, Universitas Sanata DhannaYogyakarta

Ibu Rita Eny Purwanti, S.Pd., M.Si., selaku dosen pembimbing yang sangat

sabar dalam memberikan bimbingan, msnfidik, mendampingi, memberikan

kritis dan saran dalam penyusunan skripsi ini.

1.

)

J.

4.

Seluruh dosen Program Studi Pendidikan Ekonomi Bidang Keahlian KhususPendidikan Akuntansi yang telah memberikan ilmu dan bimbingan selama

perkuliahan.

5.

Kepala Koperasi $impan Pinjam (KSP) Tani Makmur ysng telah memberikanizin untuk melakukan penelitian.

6. Ibu

TheresiaAris

Sudarsilah selaku staf sekretariat Pendidikan EkonomiBidang Keahlian Khusus Pendidikan Akuntansi yang selama

ini

telahmembantu melayani dalam administrasi.

7.

Ibu

Dra. Irawati Handayani selaku Sekretaris KSP Tani Makmur, IbuNurhayati selaku Manajer KSP Tani Makmur, serta karyawan-karyawan KSP

Tani Makmur yang telah bersedia meluanglan waktu untuk mendampingi,

mendukung, dan membantu penulis sela:na penelitian.

8.

N. Sidauruk dan E. Silalahi selaku orang tua yang selalu mendoakan, yangselalu memberikan semangat kasih sayang, nasihag dukungarL kesabaran,

kepercayaannya sehingga penulis dapat menyelesaikan skripsi ini.

9.

Adik

saya Handoyo Sidauruk dan Intan Yohana Sidauruk yang selalumemberikan omelan sebagai dukungan dan semangat dalam penyusunan

skripsi ini.

10. Sahabat-sahabat saya Clara Chinta lnandq Angela Astri Purwanti, Theresita

Febrina dan Subana Setiawan yang

memberikan

waktU nasihat,dan saling pinjamkan kekuatan selarna perkuliahan sarnpai akhfu.

11. Semua teman-teman Pendidikan Akuntaosi terima kasih atas kerja sama dan

kebersamaannya

Dengan kerendahan hati, penulis menyadari penelitian ini masih banyak

kekurangan dan jauh dari sempuma Untuk

itq

penutis terbukaterhadap kritik dansaran dari semua pihak. Penulis berharap penelitian

ini

dapat bermanfaat bagipembaca.

xi

ABSTRAK

ANALISIS TINGKAT KESEHATAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL

DAN MENENGAH REPUBLIK INDONESIA NOMOR 14/Per/M.KUKM/XII/2009

Studi Kasus pada Koperasi Simpan Pinjam (KSP) Tani Makmur Junita Sidauruk

Universitas Sanata Dharma Yogyakarta

2016

Penelitian bertujuan untuk mengetahui tingkat kesehatan Koperasi Simpan Pinjam (KSP) Tani Makmur tahun 2010 sampai dengan tahun 2014. Jenis penelitian ini adalah penelitian studi kasus dan penelitian ex post facto. Data dikumpulan dengan teknik dokumentasi dan wawancara dan dianalisis dengan berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009.

Ditinjau dari aspek permodalan menunjukkan hasil bahwa, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2014

diperoleh predikat “kurang sehat”. Ditinjau dari aspek kualitas aktiva produktif, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2013

diperoleh predikat “tidak sehat”, dan tahun 2014 diperoleh predikat “kurang sehat”. Ditinjau dari aspek efisiensi, tingkat kesehatan KSP Tani Makmur pada

tahun 2010 sampai dengan tahun 2014 diperoleh predikat “cukup sehat”. Ditinjau dari aspek likuiditas, tingkat kesehatan KSP Tani Makmur pada tahun 2010

sampai dengan tahun 2014 diperoleh predikat “kurang sehat”. Ditinjau dari aspek kemandirian dan pertumbuhan, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2013 diperoleh predikat “kurang sehat”, dan tahun 2014 diperoleh predikat “cukup sehat”. Ditinjau dari aspek jatidiri koperasi, tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2014 diperoleh predikat “sehat”.

Dengan demikian disimpulkan bahwa tingkat kesehatan KSP Tani Makmur pada tahun 2010 sampai dengan tahun 2014 diperoleh predikat “cukup

xii

ABSTRACT

THE LEVEL OF HEALTHY ANALYSIS OF COOPERATIVE BASED ON THE REGULATION OF THE STATE MINISTRY OF COOPERATIVE

AND SMALL AND MEDIUM ENTERPRISE THE REPUBLIC OF INDONESIA NUMBER 14/Per/M.KUKM/XII/2009

A Case Study on Saving and Credit Cooperative Tani Makmur Junita Sidauruk

Sanata Dharma University Yogyakarta

2016

This research aims to know the level of healthy of Saving and Credit Cooperative Tani Makmur from 2010 to 2014. The kind of research is a case study research and an ex post facto research. Data gathered by applying documentation and interview techniques and analysed based on The Regulation of The State Ministry of Cooperative and Small and Medium Enterprise that Republic of Indonesia Number 14/Per/M.KUKM/XII/2009.

Perceived from capital aspect shows, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “less healthy” predicate. Perceived from productive assets quality aspect, level of healthy of Saving and Credit Tani Makmur in 2010 until 2013 gained “unhealthy” predicate, and in 2014 gained “less healthy” predicate. Perceived from efficiency aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “quite healthy” predicate. Perceived from liquidity aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “less healthy” predicate. Perceived from self-reliance and growth aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2013 gained “less healthy” predicate, and in 2014 gained “quite healthy” predicate. Perceived from identity of cooperative aspect, level of healthy of Saving and Credit Tani Makmur from 2010 until 2014 gained “healthy” predicate.

xiii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xx

DAFTAR GRAFIK ... xxvii

xiv

DAFTAR LAMPIRAN ... xxix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II KAJIAN TEORITIK A. Tinjauan Teoritis ... 9

1. Konsep Analisis ... 9

2. Laporan Keuangan ... 9

a. Pengertian Laporan Keuangan ... 9

b. Tujuan Laporan Keuangan ... 10

c. Pihak-pihak yang Berkepentingan terhadap Laporan Keuangan ... 10

d. Analisis Laporan Keuangan ... 16

e. Pentingnya Analisis Laporan Keuangan ... 17

f. Tujuan Analisis ... 17

g. Prosedur Analisis ... 19

xv

3. Koperasi ... 21

a. Pengertian Koperasi ... 21

b. Landasan, Sendi-sendi, Tujuan, Fungsi, Peranan dan Tugas Koperasi ... 22

c. Alat Kelengkapan Organisasi ... 24

d. Modal Koperasi ... 26

e. Analisis Tingkat Kesehatan Koperasi ... 27

f. Penetapan Kesehatan Keuangan Koperasi ... 45

B. Kerangka Berfikir ... 46

BAB III METODE PENELITIAN A. Jenis Penelitian ... 48

B. Tempat dan Waktu Penelitian ... 49

C. Subjek dan Objek Penelitian ... 49

D. Operasional Variabel ... 49

E. Teknik Pengumpulan Data ... 51

F. Teknik Analisis Data ... 51

1. Statistika Deskriptif ... 51

2. Pendekatan Keuangan ... 52

a. Aspek Permodalan ... 52

b. Aspek Kualitas Aktiva Produktif ... 53

c. Aspek Efisiensi ... 55

d. Aspek Likuiditas ... 57

xvi

f. Aspek Jatidiri Koperasi ... 60

BAB IV GAMBARAN UMUM A. Sejarah Singkat Koperasi Unit Desa (KUD) Tani Makmur ... 62

B. Sejarah Singkat Koperasi Simpan Pinjam (KSP) Tani Makmur ... 63

C. Lokasi Koperasi Simpan Pinjam (KSP) Tani Makmur ... 64

D. Struktur Organisasi Koperasi Simpan Pinjam (KSP) Tani Makmur ... 64

E. Bidang Organisasi Koperasi Simpan Pinjam (KSP) Tani Makmur ... 65

F. Bidang Usaha Koperasi Simpan Pinjam (KSP) Tani Makmur ... 67

BAB V HASIL ANALISIS DAN PEMBAHASAN A. Deskripsi Data ... 68

B. Analisis Data ... 69

1. Analisis Aspek Penilaian Kesehatan Koperasi Simpan Pinjam (KSP) Tani Makmur ... 69

a. Aspek Permodalan ... 70

1) Rasio Modal Sendiri terhadap Total Aset ... 70

2) Rasio Kecukupan Modal Sendiri ... 73

b. Aspek Kualitas Aktiva Produktif ... 75

xvii

2) Rasio Risiko Pinjaman Bermasalah terhadap

Pinjaman yang Diberikan ... 79

3) Rasio Cadangan Risiko terhadap Pinjaman Bermasalah ... 82

c. Aspek Efisiensi ... 85

1) Rasio Beban Operasi Anggota terhadap Partisipasi Bruto ... 85

2) Rasio Beban Usaha terhadap SHU Kotor ... 88

3) Rasio Efisiensi Pelayanan ... 90

d. Aspek Likuiditas ... 93

1) Rasio Kas ... 93

2) Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima ... 96

e. Aspek Kemandirian dan Pertumbuhan ... 99

1) Rentabilitas Aset ... 99

2) Rentabilitas Modal Sendiri ... 102

3) Rasio Kemandirian Operasional Pelayanan ... 105

f. Aspek Jatidiri Koperasi ... 107

1) Rasio Partisipasi Bruto ... 108

2. Analisis Penetapan Kesehatan Koperasi Simpan Pinjam (KSP) Tani Makmur ... 110

xviii

b. Penilaian Kesehatan Koperasi untuk Setiap Aspek

Keuangan ... 112

1) Aspek Permodalan ... 112

2) Aspek Kualitas Aktiva Produktif ... 114

3) Aspek Efisiensi ... 115

4) Aspek Likuiditas ... 116

5) Aspek Kemandirian dan Pertumbuhan ... 117

6) Aspek Jatidiri Koperasi ... 118

c. Penilaian Kesehatan Koperasi Secara Keseluruhan ... 120

C. Pembahasan ... 121

1. Aspek Permodalan ... 122

a. Rasio Modal Sendiri terhadap Total Aset ... 122

b. Rasio Kecukupan Modal Sendiri ... 126

2. Aspek Kualitas Aktiva Produktif ... 130

a. Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman yang Diberikan ... 130

b. Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang Diberikan ... 134

c. Rasio Cadangan Risiko terhadap Pinjaman Bermasalah ... 138

xix

Partisipasi Bruto ... 141 b. Rasio Beban Usaha terhadap SHU Kotor ... 145 c. Rasio Efisiensi Pelayanan ... 148 4. Aspek Likuiditas ... 150 a. Rasio Kas ... 151 b. Rasio Pinjaman yang Diberikan terhadap

Dana yang Diterima ... 154 5. Aspek Kemandirian dan Pertumbuhan ... 157 a. Rentabilitas Aset ... 157 b. Rentabilitas Modal Sendiri ... 160 c. Rasio Kemandirian Operasional Pelayanan ... 163 6. Aspek Jatidiri Koperasi ... 167 a. Rasio Partisipasi Bruto ... 167 7. Penetapan Tingkat Kesehatan Koperasi Simpan Pinjam

(KSP) Tani Makmur ... 170

BAB VI PENUTUP

A. Kesimpulan ... 174 B. Keterbatasan Penelitian ... 176 C. Saran ... 177

DAFTAR PUSTAKA ... 180

xx

DAFTAR TABEL

Halaman

Tabel 2.1 Standar Perhitungan Skor Rasio Modal Sendiri terhadap

Total Aset ... 29

Tabel 2.2 Standar Perhitungan Skor Rasio Kecukupan Modal

Sendiri ... 30

Tabel 2.3 Standar Perhitungan Skor Rasio Volume Pinjaman pada

Anggota terhadap Volume Pinjaman Diberikan ... 31

Tabel 2.4 Standar Perhitungan Skor Rasio Risiko Pinjaman

Bermasalah terhadap Pinjaman yang Diberikan ... 33

Tabel 2.5 Standar Perhitungan Skor Rasio Cadangan Risiko

terhadap Risiko Pinjaman Bermasalah ... 34

Tabel 2.6 Standar Perhitungan Skor Rasio Beban Operasi

Anggota terhadap Partisipasi Bruto ... 36

Tabel 2.7 Standar Perhitungan Skor Rasio Beban Usaha terhadap

SHU Kotor ... 37

xxi

Tabel 2.9 Standar Perhitungan Skor Rasio Kas ... 39

Tabel 2.10 Standar Perhitungan Skor Rasio Pinjaman yang

Diberikan terhadap Dana yang Diterima ... 40

Tabel 2.11 Standar Perhitungan Skor Rentabilitas Aset ... 41

Tabel 2.12 Standar Perhitungan Skor Rentabilitas Modal Sendiri ... 42

Tabel 2.13 Standar Perhitungan Skor Rasio Kemadirian Operasional

Pelayanan ... 43

Tabel 2.14 Standar Perhitungan Skor Rasio Partisipasi Bruto ... 45

Tabel 2.15 Penetapan Predikat Tingkat Kesehatan KSP dan USP ... 45

Tabel 3.1 Standar Perhitungan Skor Rasio Modal Sendiri terhadap

Total Aset ... 52

Tabel 3.2 Standar Perhitungan Skor Rasio Kecukupan Modal

Sendiri ... 53

Tabel 3.3 Standar Perhitungan Skor Rasio Volume Pinjaman pada

Anggota terhadap Volume Pinjaman Diberikan ... 53

Tabel 3.4 Standar Perhitungan Skor Rasio Risiko Pinjaman

xxii

Tabel 3.5 Standar Perhitungan Skor Rasio Cadangan Risiko terhadap

Risiko Pinjaman Bermasalah ... 55

Tabel 3.6 Standar Perhitungan Skor Rasio Beban Operasi

Anggota terhadap Pertisipasi Bruto ... 55

Tabel 3.7 Standar Perhitungan Skor Rasio Beban Usaha terhadap

SHU Kotor ... 56

Tabel 3.8 Standar Perhitungan Skor Rasio Efisinesi Pelayanan ... 56

Tabel 3.9 Standar Perhitungan Skor Rasio Kas ... 57

Tabel 3.10 Standar Perhitungan Skor Rasio Pinjaman Yang Diberikan

terhadap Dana yang Diterima ... 58

Tabel 3.11 Standar Perhitungan Skor Rentabilitas Aset ... 58

Tabel 3.12 Standar Perhitungan Skor Rentabilitas Modal Sendiri ... 59

Tabel 3.13 Standar Perhitungan Skor Rasio Kemandirian Operasional

Pelayanan ... 59

Tabel 3.14 Standar Perhitungan Skor Rasio Partisipasi Bruto ... 60

Tabel 3.15 Bobot Penilaian Aspek dan Komponen ... 60

xxiii

Tabel 4.1 Rincian Simpanan KSP Tani Makmur Tahun 2014 ... 65

Tabel 4.2 Daftar Kepengurusan KSP Tani Makmur Periode Tahun

2010-2014 ... 66

Tabel 4.3 Daftar Pengawas KSP Tani Makmur Periode Tahun

2010-2014 ... 66

Tabel 4.4 Daftar Manajer dan Karyawan KSP Tani Makmur ... 67

Tabel 5.1 Data yang diperoleh ... 68

Tabel 5.2 Hasil Perhitungan Rasio Modal Sendiri terhadap Total

Aset Tahun 2010-2014 ... 70

Tabel 5.3 Hasil Perhitungan Rasio Kecukupan Modal Sendiri

Tahun 2010 – 2014 ... 73

Tabel 5.4 Hasil Perhitungan Rasio Volume Pinjaman Pada Anggota

terhadap Volume Pinjaman Diberikan

Tahun 2010 – 2014 ... 76

Tabel 5.5 Hasil Perhitungan Rasio Risiko Pinjaman Bermasalah

xxiv

Tabel 5.6 Hasil Perhitungan Rasio Cadangan Risiko terhadap

Pinjaman Bermasalah Tahun 2010-2014 ... 82

Tabel 5.7 Hasil Perhitungan Rasio Beban Operasi Anggota terhadap

Partisipasi Bruto Tahun 2010-2014 ... 86

Tabel 5.8 Hasil Perhitungan Rasio Beban Usaha terhadap SHU

Kotor Tahun 2010-2014 ... 88

Tabel 5.9 Hasil Perhitungan Rasio Efisiensi Pelayanan

Tahun 2010-2014 ... 91

Tabel 5.10 Hasil Perhitungan Rasio Kas Tahun 2010-2014 ... 93

Tabel 5.11 Hasil Perhitungan Rasio Pinjaman yang Diberikan terhadap

Dana yang Diterima Tahun 2010-2014 ... 96

Tabel 5.12 Hasil Perhitungan Rentabilitas Aset Tahun 2010-2014 ... 100

Tabel 5.13 Hasil Perhitungan Rentabilitas Modal Sendiri

Tahun 2010-2014 ... 102

Tabel 5.14 Hasil Perhitungan Rasio Kemandirian Operasional

xxv

Tabel 5.15 Hasil Perhitungan Rasio Partisipasi Bruto

Tahun 2010-2014 ... 108

Tabel 5.16 Hasil Bobot Penilaian Aspek dan Komponen ... 111

Tabel 5.17 Predikat Tingkat Kesehatan KSP Tani Makmur

Tahun 2010-2014 Ditinjau dari Aspek Permodalan ... 113

Tabel 5.18 Predikat Tingkat Kesehatan KSP Tani Makmur Tahun

2010-2014 Ditinjau dari Aspek Kualitas Aktiva

Produktif ... 114

Tabel 5.19 Predikat Tingkat Kesehatan KSP Tani Makmur

Tahun 2010-2014 Ditinjau dari Aspek Efisiensi ... 115

Tabel 5.20 Predikat Tingkat Kesehatan KSP Tani Makmur Tahun

2010-2014 Ditinjau dari Aspek Likuiditas ... 116

Tabel 5.21 Predikat Tingkat Kesehatan KSP Tani Makmur Tahun

2010-2014 Ditinjau dari Aspek Kemandirian dan

Pertumbuhan ... 117

Tabel 5.22 Predikat Tingkat Kesehatan KSP Tani Makmur Tahun

xxvi

Tabel 5.23 Predikat Tingkat Kesehatan KSP Tani Makmur

xxvii

DAFTAR GRAFIK

[image:30.595.108.512.197.702.2]Halaman

Grafik 5.1 Rasio Modal Sendiri terhadap Total Aset

Tahun 2010-2014... 72

Grafik 5.2 Rasio Kecukupan Modal Sendiri Tahun 2010-2014 ... 75

Grafik 5.3 Rasio Volume Pinjaman pada Anggota terhadap Volume

Pinjaman yang Diberikan Tahun 2010-2014 ... 79

Grafik 5.4 Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman

yang Diberikan 2010-2014 ... 82

Grafik 5.5 Rasio Cadangan Risiko terhadap Risiko Pinjaman

Bermasalah 2010-2014 ... 85

Grafik 5.6 Rasio Beban Operasi Anggota terhadap Partisipasi

Bruto 2010-2014 ... 88

Grafik 5.7 Rasio Beban Usaha terhadap SHU Kotor 2010-2014 ... 90

Grafik 5.8 Rasio Efisiensi Pelayanan 2010-2014 ... 93

xxviii

Grafik 5.10 Rasio Pinjaman yang Diberikan terhadap Dana yang

[image:31.595.109.515.166.615.2]Diterima 2010-2014 ... 99

Grafik 5.11 Rentabilitas Aset 2010-2014 ... 102

Grafik 5.12 Rentabilitas Modal Sendiri 2010-2014 ... 104

Grafik 5.13 Rasio Kemandirian Operasional Pelayanan 2010-2014 ... 107

Grafik 5.14 Rasio Partisipasi Bruto 2010-2014 ... 110

Garfik 5.15 Tingkat Kesehatan KSP Tani Makmur Tahun 2010-2014

Ditinjau dari Aspek Permodalan ... 113

Grafik 5.16 Tingkat Kesehatan KSP Tani Makmur Tahun 2010-2014

Ditinjau dari Aspek Kualitas Aktiva Produktif ... 115

Grafik 5.17 Tingkat Kesehatan KSP Tani Makmur Tahun 2010-2014

Ditinjau dari Aspek Efisiensi ... 116

Grafik 5.18 Tingkat Kesehatan KSP Tani Makmur Tahun 2010-2014

Ditinjau dari Aspek Likuiditas ... 117

Grafik 5.19 Tingkat Kesehatan KSP Tani Makmur Tahun 2010-2014

xxix

Grafik 5.20 Tingkat Kesehatan KSP Tani Makmur Tahun 2010-2014

xxviii

DAFTAR GAMBAR

[image:33.595.106.494.219.619.2]Halaman

xxix

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Neraca Koperasi Simpan Pinjam (KSP) Tani Makmur

Tahun 2010, 2011, 2012, 2013, dan 2014 ... 182

Lampiran 2. Laporan Perhitungan Hasil Usaha Koperasi Simpan Pinjam

(KSP) Tani Makmur Tahun 2010-2014 ... 184

Lampiran 3. Data Pinjaman Bermasalah, Pinjaman yang Berisiko,

Pinjaman Kepada Anggota, SHU Bagian Anggota, Jumlah

Anggota dan Calon Anggota ... 186

Lampiran 4. Perhitungan Data yang Digunakan dalam Masing-masing

Rasio ... 187

Lampiran 5. Kriteria Rasio Masing-masing Aspek Penilaian Tingkat

Kesehatan KSP Tani Makmur Tahun 2010-2014 ... 197

Lampiran 6. Kriteria Bobot Penilaian Tingkat Kesehatan KSP Tani

Makmur Tahun 2010-2014 Ditinjau dari Masing-masing

xxx

Lampiran 7. Kriteria Bobot Penilaian Tingkat Kesehatan KSP Tani

Makmur Tahun 2010-2014 ... 207

Lampiran 8. Perhitungan Persentase Kenaikan dan Penurunan Komponen

Aspek Tingkat Kesehatan Keuangan KSP Tani Makmur .. 208

Lampiran 9. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomor

14/Per/M.KUKM/XII/2009 ... 217

Lampiran 10. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia Nomor

20/Per/M.KUKM/XI/2008 ... 245

Lampiran 11. Surat Izin Penelitian ... 255

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dunia usaha adalah dunia yang terus berkembang dari waktu ke waktu. Setiap individu mengupayakan untuk membebaskan diri dari kesulitan ekonomi dengan membangun suatu kerja sama. Kerja sama merupakan suatu cara yang digunakan oleh individu untuk meningkatkan taraf hidup. Koperasi merupakan suatu lembaga ekonomi yang digunakan individu sebagai cara melepaskan dari kesulitan ekonomi. Dengan demikian, koperasi memiliki peran penting dalam perekonomian suatu negara guna meningkatkan taraf hidup suatu bangsa. Dalam ketentuan yang tercantum dalam UU 1945 pasal 33 ayat 1, dinyatakan bahwa

“perekonomian disusun sebagai usaha bersama berdasarkan atas asas

kekeluargaan”. Pasal tersebut menyatakan bahwa lembaga ekonomi di

koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas asas kekeluargaan (Wirasasmita, 1990:2). Dengan demikian, koperasi memiliki peran penting bagi perekonomian di Indonesia.

pertumbuhan serta aspek jatidiri koperasi untuk menilai tingkat kesehatan Koperasi Tani Makmur.

Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian

dengan judul “Analisis Tingkat Kesehatan Koperasi Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 (Studi Kasus Pada Koperasi Tani Makmur)”. Peneliti tertarik melakukan penelitian dengan judul di atas, karena peneliti ingin mengetahui tingkat kesehatan Koperasi Tani Makmur dengan menyajikan hasil analisis laporan keuangan sebagai gambaran kinerja dari Koperasi Simpan Pinjam Tani Makmur. Koperasi Simpan Pinjam Tani Makmur berada di desa dengan masyarakat yang berprofesi sebagai petani, sehingga peneliti melihat adanya kesempatan bagi masyarakat setempat untuk meningkatkan taraf hidup yang lebih baik dengan bersama-sama menghimpun diri dalam koperasi tersebut. Peneliti menganggap Koperasi Simpan Pinjam Tani Makmur memiliki peran penting bagi masyarakat setempat, sehingga hal tersebut memperkuat ketertarikan untuk menganalisis laporan keuangan koperasi tersebut.

B. Batasan Masalah

dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 Tentang Perubahan atas Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. Adapun rasio masing-masing aspek yang digunakan untuk menilai tingkat kesehatan Koperasi Tani Makmur adalah sebagai berikut:

1. Aspek permodalan terdiri dari rasio modal sendiri terhadap aset, dan rasio kecukupan modal sendiri.

2. Aspek kualitas aktiva produktif terdiri dari rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan, rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan, dan rasio cadangan risiko terhadap pinjaman bermasalah.

3. Aspek efisiensi terdiri dari rasio beban operasi anggota terhadap partisipasi bruto, rasio beban usaha terhadap SHU kotor, dan rasio efisiensi pelayanan.

4. Aspek likuiditas terdiri dari rasio kas, dan rasio pinjaman yang diberikan terhadap dana yang diterima.

C. Rumusan Masalah

Berdasarkan latar belakang dan pembatasan masalah di atas peneliti dapat merumuskan masalah penelitian sebagai berikut:

1. Bagaimana tingkat kesehatan Koperasi Tani Makmur dari tahun 2010 sampai tahun 2014 ditinjau dari aspek permodalan?

2. Bagaimana tingkat kesehatan Koperasi Tani Makmur dari tahun 2010 sampai tahun 2014 ditinjau dari aspek kualitas aktiva produktif? 3. Bagaimana tingkat kesehatan Koperasi Tani Makmur dari tahun 2010

sampai tahun 2014 ditinjau dari aspek efisiensi?

4. Bagaimana tingkat kesehatan Koperasi Tani Makmur dari tahun 2010 sampai tahun 2014 ditinjau dari aspek likuiditas?

5. Bagaimana tingkat kesehatan Koperasi Tani Makmur dari tahun 2010 sampai tahun 2014 ditinjau dari aspek kemandirian dan pertumbuhan? 6. Bagaimana tingkat kesehatan Koperasi Tani Makmur dari tahun 2010

sampai tahun 2014 ditinjau dari aspek jatidiri koperasi?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka peneliti merumuskan tujuan penelitian sebagai berikut, yaitu untuk mengetahui:

1. Tingkat kesehatan pada Koperasi Tani Makmur ditinjau dari aspek permodalan tahun 2010 sampai tahun 2014.

3. Tingkat kesehatan pada Koperasi Tani Makmur ditinjau dari aspek efisiensi tahun 2010 sampai tahun 2014.

4. Tingkat kesehatan pada Koperasi Tani Makmur ditinjau dari aspek likuiditas tahun 2010 sampai tahun 2014.

5. Tingkat kesehatan pada Koperasi Tani Makmur ditinjau dari aspek kemandirian dan pertumbuhan tahun 2010 sampai tahun 2014.

6. Tingkat kesehatan pada Koperasi Tani Makmur ditinjau dari aspek jatidiri koperasi tahun 2010 sampai tahun 2014.

E. Manfaat Penelitian

Dengan mengetahui analisis tingkat kesehatan koperasi berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 pada Koperasi Tani Makmur tahun 2010-2014, diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Koperasi Tani Makmur

Hasil penelitian ini dapat digunakan sebagai pedoman dan bahan evaluasi bagi Koperasi Tani Makmur dalam menentukan kebijakan yang sesuai dengan keadaan pada saat itu.

2. Bagi Masyarakat

3. Bagi Universitas Sanata Dharma Yogyakarta

Hasil penelitian ini dapat digunakan sebagai bahan referensi dalam proses perkuliahan terkait dengan materi analisis laporan keuangan. Selain itu penelitian ini diharapkan memberikan sumbangan karya ilmiah yang dapat digunakan sebagai bahan referensi mahasiswa lain dalam menciptakan karya ilmiah.

4. Bagi Peneliti

9

BAB II

KAJIAN TEORETIK

A. Tinjauan Teoritis

1. Konsep Analisis

Analisis dalam Kamus Besar Bahasa Indonesia adalah penyelidikan terhadap suatu peristiwa (karangan, perbuatan, dsb) untuk mengetahui keadaan yang sebenarnya (sebab-musabab, duduk perkaranya, dsb) (http://kbbi.web.id/analisis).

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

bersangkutan. Dengan begitu laporan keuangan membantu para pengguna untuk membuat keputusan ekonomi yang bersifat finansial dengan hasil laporan keuangan yang mudah dipahami oleh para pengguna.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter (Fahmi, 2011:5). Selain itu, laporan keuangan harus memberikan informasi yang bermanfaat untuk investor, kreditor, dan pemakai lainnya saat ini maupun pontensial (masa mendatang), untuk pembuatan keputusan investasi, kredit, dan investasi semacam lainnya (Hanafi & Halim, 2009:30). Dengan demikian, tujuan dari pelaporan keuangan ini bukan hanya ditujukan untuk pihak internal perusahaan melainkan juga untuk pihak eksternal yang membutuhkan informasi tersebut.

c. Pihak-pihak yang Berkepentingan terhadap Laporan

Keuangan

laporan keuangan. Berikut ini akan dibahas mengenai pihak-pihak yang membutuhkan laporan keuangan.

1) Kreditur

Kreditur adalah pihak yang memberikan pinjaman baik dalam bentuk uang, barang maupun dalam bentuk jasa. Pada saat debitur mengajukan permohonan peminjaman sejumlah dana kepada kreditur, maka sudah sewajibnya kreditur melakukan pengecekan terhadap laporan keuangan pihak debitur. Dari laporan keuangan tersebut kreditur dapat memutuskan apakah peminjaman dana tersebut layak direalisasikan dan berapa angka yang akan direalisasikan.

2) Investor

Investor di sini bisa mereka yang membeli saham tersebut atau bahkan komisaris perusahaan. Seorang investor berkewajiban untuk mengetahui secara dalam kondisi perusahan dimana ia akan berinvestsi. Dengan mengetahui laporan keuangan dimana ia berinvestasi maka investor akan mengetahui segala informasi keuangan perusahaan tersebut. Investor menginginkan kondisi dananya dalam keadaan aman.

3) Akuntan Publik

akuntan publik menjadi pihak yang berkepentingan terhadap laporan keuangan karena bahan dari akuntan audit adalah laporan keuangan. Akuntan audit melakukan penilaian dalam bentuk rekomendasi sebagai hasil audit yang akan dilaporkan.

4) Karyawan Perusahaan

Karyawan merupakan mereka yang terlibat secara penuh disuatu perusahaan. Dengan demikian karyawan mampu menilai kelangsungan perusahaan dari laporan keuangan untuk keputusan ke depan nantinya.

5) Bapepam

Bapepam dalah Badan Pengawas Pasar Modal. Bagi suatu perusahaan yang akan go public maka perusahaan tersebut berkewajiban untuk memperlihatkan laporan keuangannya kepada bapepam. Bapepam bertugas mengamati dan mengawasi setiap kondisi perusahaan yang

go public.

6) Underwriter

Underwriter adalah penjamin emisi bagi setiap

7) Konsumen

Konsumen adalah pihak yang menikmati produk dan jasa yang dihasilkan oleh sebuah perusahaan. Konsumen menjadi sangat loyal terhadap produk dan jasa yang dihasilkan oleh sebuah perusahaan adalah ketergantungan yang tinggi pada perusahaan tersebut.

8) Pemasok

Pemasok adalah mereka yang menerima order untuk memasok setiap kebutuhan perusahaan mulai dari hal-hal yang dianggap kecil sampai besar yang mana semua itu dihitung dengan skala finansial. Pembayaran barang yang dipasok dapat secara tunai ataupun kredit. Pembayaran secara kredit yang mengharuskan pemasok untuk melakukan tindakan analisis yang mendalam terhadap laporan keuangan perusahaan.

9) Lembaga Penilai

dari laporan keuangan tersebut dijadikan rujukan untuk penilaian.

10)Asosiasi Perdagangan

Asosiasi perdagangan ini mencakup mulai dari KADIN (Kamar Dagang dan Industri), HIPMI (Himpunan Pengusaha Muda Indonesia), IKAPI (Ikatan Penerbit Indonesia), asosiasi perteksilan Indonesia, dan lainnya. Dimana organisasi tersebut menaungi berbagai perusahaan yang menjadi anggotanya dan setiap waktunya diadakan rapat tahunan atau berbagai pertemuan lainnya yang membahas berbagai hal yang menjadi hambatan dalam aktivitas bisnis yang dijalankan dan tidak terkecuali seperti terjadinya penurunan angka penjualan.

11)Pengadilan

Laporan keuangan yang dihasilkan dan disahkan oleh pihak perusahaan adalah dapat menjadi pertanggungjawaban kinerja keuangan, dan pertanggungjawaban dalam bentuk laporan keuangan tersebut nantinya akan menjadi subjek pertanyaan dalam peradilan.

12)Akademis dan Peneliti

keuangan yang dapat dipercaya dan di pertanggujawabkan adalah mutlak, apalagi jika penelitian tersebut dipublikasikan.

13)Pemda

Pemerintah daerah adalah mereka yang mempunyai hubungan kuat dengan kajian seperti akan lahirnya suatu perda (peraturan daerah) yang berkaitan dengan berbagai aspek.

14)Pemerintah Pusat

Pemerintahan pusat adalah dengan segala perangkat yang dimilikinya telah menjadikan laporan keuangan perusahaan sebagai data fundamental acuan untuk melihat perkembangan pada berbagai sektor bisnis.

15)Pemerintah Asing

Pemerintahan asing merupakan pihak yang mengamati perkembangan dan pertumbuhan ekonomi yang terjadi disuatu negara, dimana misalnya negara tersebut saling memiliki keterkaitan dalam bentuk perjanjian dagang yang mencakup dalam berbagai bidang usaha.

16)Organisasi Internasional

diberikan adalah menjadi ukuran kinerja dari lembaga tersebut, seperti kucuran dana yang diberikan oleh IMF dan WB pada beberapa negara.

d. Analisis Laporan Keuangan

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan perusahaan (Hanafi & Halim, 2009:5). Salah satu alat ukur untuk menilai tingkat kesehatan perusahaan dari segi finansial yaitu dengan menggunakan analisis rasio. Rasio-rasio keuangan menghilangkan pengaruh ukuran dan membuat ukuran bukan dengan angka absolut, tetapi dalam angka relatif (Hanafi & Halim 2009:74). Secara umum Hanafi dan Halim (2009:74) mengelompokkan rasio ke dalam lima macam rasio, rasio tersebut yaitu:

1) Rasio Likuiditas adalah rasio yang digunakan mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

3) Rasio Solvabilitas adalah rasio yang digunakan mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

4) Rasio Profitabilitas atau Rentabilitas adalah rasio yang melihatkan kemampuan perusahaan menghasilkan laba. 5) Rasio Pasar adalah rasio yang digunakan untuk melihat

perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan.

e. Pentingnya Analisis Laporan Keuangan

Laporan keuangan akan menjadi lebih bermanfaat untuk pengambilan keputusan ekonomi. Informasi tersebut dapat memprediksi apa yang akan terjadi di masa mendatang. Dengan mengolah lebih lanjut laporan keuangan dengan proses pembandingan, evaluasi, dan analisis trend, akan diperoleh prediksi tentang kemungkinan yang terjadi di masa mendatang. Hasil analisis laporan keuangan akan mampu membantu menginterpretasikan berbagai hubungan kunci dan kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan di masa depan.

f. Tujuan Analisis

keuangan menyajikan informasi mengenai apa yang telah terjadi, sementara itu pada sisi lain, para pemakai laporan keuangan membutuhkan informasi mengenai kemungkinan yang terjadi di masa mendatang. Suatu pemecahan merupakan cara untuk mengatasi kesenjangan kebutuhan informasi laporan keuangan. Untuk memecahkan kesenjangan kebutuhan inilah diperlukan suatu analisis terhadap laporan keuangan, utamanya dalam memprediksi apa yang mungkin terjadi di masa depan.

g. Prosedur Analisis

Dalam melakukan analisis laporan keuangan, ada berbagai langkah yang harus ditempuh. Langkah-langkah yang harus ditempuh tersebut sebagai berikut:

1) Memahami latar belakang data keuangan perusahaan

Pemahaman latar belakang data keuangan perusahaan merupakan pemahaman tentang bidang usaha yang diterjuni oleh perusahaan dan kebijakan akuntansi yang anut dan diterapkan oleh perusahaan tersebut.

2) Memahami kondisi-kondisi yang berpengaruh pada perusahaan

Selain latar belakang perusahaan, kondisi-kondisi yang mempunyai pengaruh terhadap perusahaan juga perlu dipahami. Kondisi-kondisi tersebut yaitu trend

(kecenderungan) industri mana perusahaan beroperasi; perubahan teknologi; perubahaan selera konsumen; perubahan pendapatan per kapita, tingkat bunga, tingkat inflasi dan pajak; dan perubahaan yang terjadi dalam perusahaan itu sendiri seperti perubahaan posisi manajemen kunci.

3) Mempelajari dan me-review laporan keuangan

teknik analisis laporan keuangan, perlu dilakukan review terhadap laporan keuangan secara menyeluruh. Apabila dipandang perlu, dapat menyusun kembali laporan keuangan perusahaan yang dianalisis. Tujuannya untuk memastikan bahwa laporan keuangan telah cukup jelas menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntansi yang berlaku.

4) Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan mereview laporan keuangan, maka dengan menggunakan berbagai metode dan teknik analisis yang ada dapat menganalisis laporan keuangan dan menginterpretasikan hasil analisis tersebut.

h. Metode dan Teknik Analisis

Metode analisis laporan keuangan secara umum diklasifikasikan menjadi dua yaitu metode analisis horizontal (dinamis) dan metode analisis vertikal(statis).

Teknik-teknik analisis yang termasuk pada klasifikasi metode ini antara lain teknik analisis perbandingan, analisis trend (index), analisis sumber dan penggunaan dana, analisis perubahaan laba kotor.

Metode analisis vertikal (statis) adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun tertentu, yaitu dengan membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama untuk tahun yang sama. Oleh karena membandingkan antara pos yang satu dengan pos yang lainnya pada laporan keuangan yang sama, maka disebut metode vertikal. Disebut statis karena metode ini hanya membandingkan pos-pos laporan keuangan pada tahun yang sama. Teknik-teknik analisis yang termasuk pada metode ini antara lain analisis persentase komponen (Common-Size), analisis ratio, dan analisis impas.

3. Koperasi

a. Pengertian Koperasi

dapat diartikan satu badan usaha bersama, khususnya bergerak dalam bidang ekonomi yang anggota-anggotanya terdiri dari orang-orang atau badan-badan hukum koperasi yang bergabung secara sukarela dan atas dasar persamaan hak dan kewajiban untuk melakukan sesuatu usaha atau lebih dalam memenuhi kebutuhan anggotanya (Wirasasmita, 1990:1).

b. Landasan, Sendi-sendi, Tujuan, Fungsi, Peranan dan Tugas

Koperasi.

Landasan Idiil Koperasi Indonesia adalah Pancasila (Wirasasmita, 1990:21). Hal ini tercantum dalam Undang-Undang Republik Indonesia Nomor 25 tahun 1992 pasal 2 bahwa koperasi berlandaskan Pancasila dan Undang-Undang Dasar 1945 serta berdasar atas asas kekeluargaan. Sendi-sendi Koperasi dirumuskan dengan jelas dalam Undang-Undang No.12 tahun 1967 Tentang Pokok-pokok Perkoperasian. Ada tujuh sendi dasar koperasi Indonesia sebagaimana terdapat dalam Undang-Undang tersebut adalah:

1) Sifat keanggotaan sukarela dan terbuka untuk setiap warga-negara Indonesia;

2) Rapat Anggota merupakan kekuasaan tertinggi sebagai pencerminan demokrasi dalam koperasi;

4) Adanya pembatasan bunga atas modal;

5) Mengembangkan kesejahteraan anggota khususnya dan masyarakat pada umumnya;

6) Usaha dan ketatalaksanaannya bersifat terbuka;

7) Swadaya, swakerta dan swasembada sebagai pencerminan dari prinsip dasar percaya pada diri sendiri.

Tujuan koperasi adalah untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945. Koperasi berfungsi untuk memperbaiki tingkat kehidupan masing-masing anggota. Salah satu fungsi koperasi adalah sebagai alat perbaikan ekonomi anggotanya dan sebagai urat nadi perekonomian bangsa karena koperasi adalah suatu sistem, di mana orang-orang itu berserikat atas dasar sukarela untuk memenuhi kebutuhannya dan bersama-sama diusahakan untuk menghilangkan tekanan ekonomis yang ada pada masing-masing anggota. Koperasi Indonesia dalam rangka pembangunan ekonomi dan pengembangan kesejahteraan anggota khususnya serta masyarakat pada umumnya berperan dan bertugas untuk:

untuk meningkatkan produksi dan mewujudkan tercapainya pendapatan yang adil dan kemakmuran yang merata.

2) Mempertinggi taraf hidup dan tingkat kecerdasan rakyat. 3) Membina kelangsungan dan perkembangan demokrasi

ekonomi.

c. Alat Kelengkapan Organisasi

Koperasi sebagai organisasi mempunyai kelengkapan-kelengkapan yang dibutuhkan untuk mempelancar kegiatan operasionalnya. Kelengkapan Organisasi tercantum dalam Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 tentang Perkoperasian. Kelengkapan organisasi tersebut tercantum dalam pasal 21 yang terdiri dari: (a) rapat anggota, (b) pengurus, dan (c) pengawas. Pemegang kekuasaan tertinggi dalam koperasi adalah rapat anggota. Penjelasan mengenai tugas masing-masing perangkat organisasi berdasarkan Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 sebagai berikut:

1) Rapat Anggota menetapkan: a) Anggaran dasar;

b) Kebijakan umum di bidang organisasi, manajemen, dan usaha koperasi;

d) Rencana kerja, rencana anggaran pendapatan dan belanja koperasi, serta pengesahan laporan keuangan;

e) Pengesahan pertanggungjawaban pengurus dan pelaksanaan tugasnya;

f) Pembagian sisa hasil usaha;

g) Penggabungan, peleburan, pembagian,dan pembubaran koperasi

2) Pengurus bertugas:

a) Mengelola koperasi dan usahanya;

b) Mengajukan rencana-rencana kerja serta rancangan anggaran pendapatan dan belanja koperasi;

c) Menyelenggarakan rapat anggota;

d) Mengajukan laporan keuangan dan pertanggungjawaban pelaksanaan tugas;

e) Menyelenggarakan pembukuan keuangan dan inventaris secara tertib;

f) Memelihara daftar buku anggota dan pengurus. 3) Pengawas bertugas:

a) Melakukan pengawasan terhadap pelaksanaan kebijakan dan pengelolaan koperasi;

d. Modal Koperasi

Berdasarkan Undang-Undang Republik Indonesia Nomor 25 Tahun 1992 pasal 41 tercantum mengenai Modal Koperasi. Modal koperasi terdiri dari modal sendiri dan modal pinjaman.

1) Modal Sendiri

a) Simpanan pokok adalah simpanan yang harus dipenuhi oleh setiap anggota koperasi dengan sejumlah uang yang telah ditentukan besarnya.

b) Simpanan wajib adalah simpanan yang harus dipenuhi oleh setiap anggota koperasi yang disetor secara periodik, baik secara mingguan, bulanan, ataupun menurut jadwal yang ditetapkan oleh rapat anggota. c) Dana cadangan adalah sejumlah uang yang diperoleh

dari penyisihan sisa hasil usaha yang dimasukan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi bila diperlukan.

d) Hibah adalah sejumlah uang atau barang modal yang berasal dari anggota atau bukan anggota bersifat donasi. 2) Modal Pinjaman dapat berasal dari:

a) Anggota;

b) Koperasi lainnya dan/atau anggotanya; c) Bank dan lembaga;

e) Sumber lain yang sah. 3) Sisa Hasil Usaha (SHU)

Sisa hasil usaha koperasi adalah pendapatan koperasi yang diperoleh satu tahun buku setelah dikurangi dengan penyusutan dan biaya-biaya dari tahun buku bersangkutan. SHU mungkin tidak dapat terbagi habis, karena pembagian SHU dalam koperasi terbatas sesuai dengan tingkat bunga bank pemerintah. Atau, mungkin juga terjadi, rapat anggota memutuskan SHU tahun buku yang bersangkutan tetap tinggal dalam rekening simpanan masing-masing anggota. SHU yang tidak dibagi ini digunakan untuk pemupukan modal.

e. Analisis Tingkat Kesehatan Koperasi

Simpan Pinjam Koperasi. Adapun aspek yang digunakan untuk menilai kesehatan koperasi simpan pinjam dan unit simpan pinjam koperasi adalah sebagai berikut:

1) Aspek Permodalan

Permodalan adalah suatu usaha untuk menyediakan atau mendapatkan modal dan usaha untuk menggunakan modal tersebut dengan cara yang paling efisien untuk mempertahankan arus pendapatan guna kelangsungan kehidupan koperasi (Tohar, 2000:10). Adapun penilaian aspek permodalan didasarkan pada:

a) Rasio Modal Sendiri terhadap Total Aset

Rasio ini membandingkan antara modal sendiri dengan total aset koperasi. Modal sendiri merupakan modal yang menanggung risiko (modal ekuif) yang berasal dari jumlah simpanan pokok, simpanan wajib dan simpanan lain yang memiliki karakteristik sama dengan simpanan wajib, hibah, cadangan yang disisihkan dari sisa hasil usaha (SHU). Rasio ini dihitung dengan rumus sebagai berikut:

Rasio Modal Sendiri terhadap Total Aset =

× 100%

(1) Untuk rasio antara modal sendiri dengan total aset lebih kecil atau sama dengan 0% diberikan nilai 0. (2) Untuk setiap kenaikan rasio 4% mulai dari 0% nilai

tambah 5 dengan maksimum nilai 100.

(3) Untuk rasio lebih besar dari 60% sampai rasio 100% setiap kenaikan rasio 4% nilai dikurangi 5.

(4) Nilai dikalikan bobot sebesar 6%, maka diperoleh skor permodalan.

[image:64.595.104.510.215.609.2]Adapun standar perhitungannya adalah sebagai berikut:

Tabel 2.1

Standar Perhitungan Skor Rasio Modal Sendiri terhadap Total Aset Rasio (%) Nilai Bobot (%) Skor Predikat

80 ≤ x ≤ 100 25 6 1,50 Tidak Baik

60 ≤ x ≤ 80 50 6 3,00 Kurang Baik

40 ≤ x ≤ 60 100 6 6,00 Baik

20 ≤ x ≤ 40 50 6 3,00 Kurang Baik

0 ≤ x ≤ 20 25 6 1,50 Tidak Baik

Sumber: Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

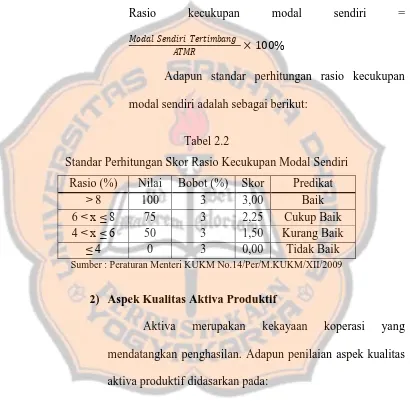

b) Rasio Kecukupan Modal Sendiri

risiko (ATMR) adalah jumlah dari hasil kali setiap komponen aktiva KSP dan USP Koperasi pada neraca dengan bobot pengakuan risiko.

Rasio ini dihitung dengan rumus sebagai berikut:

Rasio kecukupan modal sendiri = � × 100%

[image:65.595.105.515.217.618.2]Adapun standar perhitungan rasio kecukupan modal sendiri adalah sebagai berikut:

Tabel 2.2

Standar Perhitungan Skor Rasio Kecukupan Modal Sendiri Rasio (%) Nilai Bobot (%) Skor Predikat

8 100 3 3,00 Baik

6 x ≤ 8 75 3 2,25 Cukup Baik

4 x ≤ 6 50 3 1,50 Kurang Baik

≤ 4 0 3 0,00 Tidak Baik

Sumber : Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

2) Aspek Kualitas Aktiva Produktif

Aktiva merupakan kekayaan koperasi yang mendatangkan penghasilan. Adapun penilaian aspek kualitas aktiva produktif didasarkan pada:

a) Rasio Volume Pinjaman pada Anggota terhadap

Volume Pinjaman Diberikan

yang diberikan. Pinjaman merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antasa KSP atau USP dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan pembayaran sejumlah imbalan. Rasio ini menggunakan perhitungan dengan rumus berikut ini:

Rasio Volume Pinjaman pada Anggota terhadap Volume

Pinjaman Diberikan = �� ×

100%

[image:66.595.105.514.209.678.2]Adapun standar perhitungan rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan adalah sebagai berikut:

Tabel 2.3

Standar Perhitungan Skor Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman Diberikan

Rasio (%) Nilai Bobot (%) Skor Predikat

75 100 10 10,00 Baik

50 x ≤ 75 75 10 7,50 Cukup Baik

25 x ≤ 50 50 10 5,00 Kurang Baik

≤ 25 0 10 0,00 Tidak Baik

b) Rasio Risiko Pinjaman Bermasalah terhadap

Pinjaman yang Diberikan

Penilaian rasio ini dimaksudkan untuk mengukur besarnya risiko pinjaman bermasalah dibandingan pinjaman yang diberikan. Semakin kecil rasio antara risiko pinjaman bermasalah dengan pinjaman yang diberikan, maka semakin tinggi nilai kreditnya atau kualitasnya semakin baik. Artinya semakin kecil pinjaman bermasalah (kurang lancar, diragukan dan macet) maka semakin baik kualitas pinjaman yang diberikan. Rasio ini dihitung dengan rumus sebagai berikut:

Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang Diberikan = ℎ

� � ×

100%

Untuk memperoleh rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan, ditetapkan sebagai berikut:

(1) Untuk rasio 45% atau lebih diberi nilai 0.

(2) Untuk setiap penurunan rasio 1% dari 45% nilai ditambah 2, dengan maksimum nilai 100.

Adapun standar perhitungan skor rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan adalah sebagai berkut:

Tabel 2.4

Standar Perhitungan Skor Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang Diberikan

Rasio (%) Nilai Bobot (%) Skor Predikat

= 0 100 5 5,0

Baik

0 x ≤ 10 80 5 4,0

10 x ≤ 20 60 5 3,0 Cukup Baik

20 x ≤ 30 40 5 2,0 Kurang Baik

30 x ≤ 40 20 5 1,0 Tidak Baik

40 x ≤ 45 10 5 0,5

Sangat Baik

45 0 5 0

Sumber: Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

c) Rasio Cadangan Risiko terhadap Pinjaman

Bermasalah

Penilaian Rasio ini dimaksudkan untuk mengukur besarnya cadangan risiko dibandingkan dengan besarnya risiko pinjaman bermasalah. Semakin kecil rasionya maka semakin tidak baik nilai kreditnya. Rasio ini dapat dihitung dengan rumus berikut ini:

Rasio Cadangan Risiko terhadap Pinjaman Bermasalah = �

Untuk memperoleh rasio cadangan risiko terhadap risiko penjaman bermasalah, ditetapkan sebagai berikut

(1) Untuk rasio 0%, berarti tidak mempunyai cadangan penghapusan diberi nilai 0.

(2) Untuk setiap kenaikan 1% mulai dari 0%, nilai tambah 1 sampai dengan maksimum 100.

(3) Nilai dikalikan bobot 5%, maka diperoleh skor.

Adapun standar perhitungan skor rasio cadangan risiko terhadap risiko pinjaman bermasalah adalah sebagai berikut:

Tabel 2.5

Standar Perhitungan Skor Rasio Cadangan Risiko terhadap Risiko Pinjaman Bermasalah

Rasio (%) Nilai Bobot (%) Skor Predikat

90 x ≤ 100 100 5 5,0

Baik

80 x ≤ 90 90 5 4,5

70 x ≤ 80 80 5 4,0

60 x ≤ 70 70 5 3,5

Cukup Baik

50 x ≤ 60 60 5 3,0

40 x ≤ 50 50 5 2,5

Kurang Baik

30 x ≤ 40 40 5 2,0

20 x ≤ 30 30 5 1,5

Tidak Baik

10 x ≤ 20 20 5 1,0

0 x ≤ 10 10 5 0,5

Sangat Tidak Baik

0 0 5 0

3) Aspek Efisiensi

Penilaian aspek ini untuk menggambarkan seberapa besar KSP/USP Koperasi mampu memberikan pelayanan yang efisien kepada anggotanya dari penggunaan aset yang dimilikinya. Adapun penilaian aspek efisiensi didasarkan pada:

a) Rasio Beban Operasi Anggota terhadap Partisipasi

Bruto

Dalam hal ini beban operasi anggota adalah beban pokok ditambah dengan beban usaha bagi anggota dan beban perkoperasian. Rasio ini dihitung dengan rumus:

= �� × 100%

Cara perhitungan rasio ini ditetapkan sebagai berikut: (1) Untuk rasio sama dengan atau lebih besar dari

100% diberi nilai 0 dan untuk rasio antara 95% hingga lebih kecil dari 100% diberi nilai 50, selanjutnya setiap penurunan rasio sebesar 5% nilai ditambahkan dengan 25 sampai dengan maksimum nilai 100.

Adapun standar perhitungan skor rasio beban operasi anggota terhadap partisipasi bruto adalah sebagai berikut:

Tabel 2.6

Standar Perhitungan Skor Rasio Beban Operasi Anggota terhadap Partisipasi Bruto

Rasio (%) Nilai Bobot (%) Skor Predikat

0 ≤ x 90 100 4 4 Baik

90 ≤ x 95 75 4 3 Cukup Baik

95 ≤ x 100 50 4 2 Kurang Baik

≥ 100 0 4 1 Tidak Baik

Sumber: Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

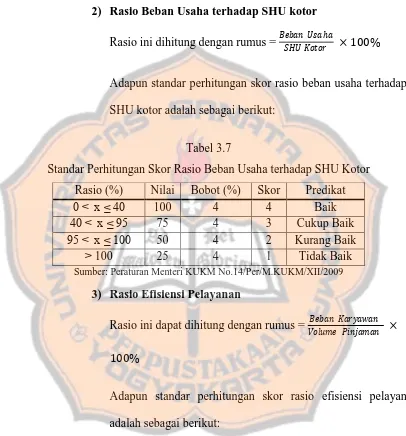

b) Rasio Beban Usaha terhadap SHU Kotor

Penilaian Rasio ini dimaksudkan untuk mengukur besarnya beban usaha dibandingkan dengan besarnya SHU kotor.

Rasio ini dihitung dengan rumus:

= ℎ

� × 100%

Cara perhitungan rasio ini ditetapkan sebagai berikut: (1) Untuk rasio lebih dari 80% diberi nilai 25 dan

untuk penurunan rasio 20% nilai ditambahkan dengan 25 sampai dengan maksimum nilai 100. (2) Nilai dikalikan dengan bobot sebesar 4 %, maka

Adapun standar perhitungan skor rasio beban usaha terhadap SHU kotor adalah sebagai berikut:

Tabel 2.7

Standar Perhitungan Skor Rasio Beban Usaha terhadap SHU Kotor Rasio (%) Nilai Bobot (%) Skor Predikat

0 x ≤ 40 100 4 4 Baik

40 x ≤ 95 75 4 3 Cukup Baik

95 x ≤ 100 50 4 2 Kurang Baik

100 25 4 1 Tidak Baik

Sumber: Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

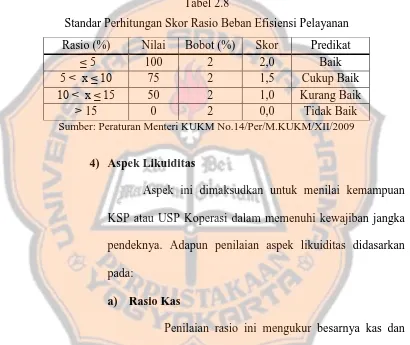

c) Rasio Efisiensi Pelayanan

Penilaian rasio ini dimaksudkan untuk mengukur besarnya beban karyawan dibandingkan dengan besarnya volume pinjaman. Beban karyawan merupakan pengeluaran yang dikeluarkan yang terkait dengan pembiayaan karyawan. Rasio ini dapat dihitung dengan rumus:

= � � × 100%

Perhitungan rasio efisiensi pelayanan, ditetapkan sebagai berikut:

(2) Nilai dikalikan dengan bobot sebesar 2% maka diperoleh skor.

[image:73.595.105.515.248.593.2]Adapun standar perhitungan skor rasio efisiensi pelayan adalah sebagai berikut:

Tabel 2.8

Standar Perhitungan Skor Rasio Beban Efisiensi Pelayanan Rasio (%) Nilai Bobot (%) Skor Predikat

≤ 5 100 2 2,0 Baik

5 x ≤ 10 75 2 1,5 Cukup Baik

10 x ≤ 15 50 2 1,0 Kurang Baik

15 0 2 0,0 Tidak Baik

Sumber: Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

4) Aspek Likuiditas

Aspek ini dimaksudkan untuk menilai kemampuan KSP atau USP Koperasi dalam memenuhi kewajiban jangka pendeknya. Adapun penilaian aspek likuiditas didasarkan pada:

a) Rasio Kas

Penilaian rasio ini mengukur besarnya kas dan bank dibandingkan dengan kewajiban lancar. Rasio ini dapat dihitung dengan rumus sebagai berikut:

=

� × 100%

(1) Untuk rasio kas lebih besar dari 10% hingga 15% diberi nilai 100, untuk rasio lebih kecil dari 15% sampai dengan 20% diberi nilai 50, untuk rasio lebih kecil atau sama dengan 10% diberi nilai 25 sedangkan untuk rasio lebih dari 20% diberi nilai 25.

(2) Nilai dikalikan bobot 10%, maka diperoleh skor.

Adapun standar perhitungan skor rasio kas terhadap kewajiban lancar adalah sebagai berikut:

Tabel 2.9

Standar Perhitungan Skor Rasio Kas

Rasio (%) Nilai Bobot (%) Skor Predikat

≤ 10 25 10 2,5 Baik

10 x ≤ 15 100 10 10 Cukup Baik

15 x ≤ 20 50 10 5 Kurang Baik

20 25 10 2,5 Tidak Baik

Sumber: Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

b) Rasio Pinjaman yang Diberikan terhadap Dana yang

Diterima

Penilaian rasio ini mengukur besarnya pinjaman yang diberikan dibandingkan dengan dana yang diterima. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

= � �

� � × 100%

(1) Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25 untuk setiap kenaikan rasio 10% nilai tambah dengan 25 sampai dengan maksimum 100. (2) Nilai dikalikan dengan bobot 5%, maka diperoleh

skor.

Adapun standar perhitungan skor rasio pinjaman yang diberikan terhadap dana yang diterima ditetapkan sebagai berikut:

Tabel 2.10

Standar Perhitungan Skor Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima

Rasio (%) Nilai Bobot (%) Skor Predikat

80 ≤ x 90 100 5 5,00 Baik

70 ≤ x 80 75 5 3,75 Cukup Baik

60 ≤ x 70 50 5 2,50 Kurang Baik

60 25 5 1,25 Tidak Baik

Sumber: Peraturan Menteri KUKM No.14/Per/M.KUKM/XII/2009

5) Aspek Kemandirian dan Pertumbuhan

a) Rentabilitas Aset

Rasio rentabilitas aset digunakan untuk mengukur besarnya SHU sebelum pajak dibanding dengan Total Aset. Rasio ini dapat dihitung dengan rumus sebagai berikut:

= � × 100%

Pengukuran rasio rentabilitas aset ditetapkan sebagai berikut:

(1) Untuk rasio rentabilitas aset lebih kecil dari 5% diberi nilai 25, untuk setiap kenaikan rasio 2,5% nilai tambah 25 sampai dengan maksimum 100. (2) Nilai dikalikan dengan bobot 3%, maka diperoleh

skor.

Adapun standar pengukuran skor rasio rentabilitas aset adalah sebagai berikut:

Tabel 2.11

Standar Perhitungan Skor Rentabilitas Aset Rasio (%) Nilai Bobot (%) Skor Predikat

10 100 3 3,00 Baik

7,5 x ≤ 10 75 3 2,25 Cukup Baik

5 x ≤ 7,5 50 3 1,50 Kurang Baik

≤ 5 25 3 0,75 Tidak Baik