ABSTRAK

EVALUASI SISTEM PEMBERIAN KREDIT Studi Kasus Pada Merpati Group BELLA SAVITRI ANGGRAENI

Universitas Sanata Dharma Yogyakarta

2016

ABSTRACT

THE EVALUATION OF CREDIT GRANTING SYSTEM A Case Study On Merpati Group

BELLA SAVITRI ANGGRAENI Sanata Dharma University

Yogyakarta 2016

i

EVALUASI SISTEM PEMBERIAN KREDIT

Studi Kasus Pada Merpati Group

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Bella Savitri Anggraeni

NIM : 122114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Live is like a camera

Focus

on what’s important

,

Capture

the good times

,

Develop

from the negatives

,

And if things

don’t

work out

,

Take another shot

.

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

2. Albertus Yudi Yuniarto., S.E., M.B.A. selaku dekan Fakultas Ekonomi.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi akuntansi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Dr. Fr. Ninik Yudianti M.Acc selaku Dosen Pembimbing Akademik yang

membimbing penulis dari awal perkuliahan hingga selesai.

5. Dr. FA. Joko Siswanto, M.M., Akt., QIA selaku Pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Seluruh dosen, karyawan, dan teman-teman Fakultas Ekonomi Universitas

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

E. Persyaratan Umum Untuk Mengajukan Kredit ... 21

BAB III METODE PENELITIAN A.Jenis Penelitian ... 23

B.Tempat Dan Waktu Penelitian... 23

C.Subyek Dan Obyek Penelitian ... 23

D.Data Yang Dicari ... 24

E. Teknik Pengumpulan Data ... 24

F. Teknik Analisis Data ... 25

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Merpati Group ... 27

B. Lokasi Merpati Group ... 28

C. Struktur Organisasi Merpati Group ... 29

BAB V PEMBAHASAN A. Sistem Pemberian Kredit... 45

BAB VI PENUTUP

A. Kesimpulan ... 71

B. Keterbatasan Penelitian ... 71

C. Saran ... 71

DAFTAR PUSTAKA ... 72

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Rangkuman Analisis Terhadap Prosedur Pemberian Kredit

Merpati Group ... 25

Tabel 3.2 Rangkuman Analisis Terhadap Dokumen dan Catatan

Pemberian Kredit Merpati Group ... 25

Tabel 3.3 Rangkuman Analisis Terhadap Unit-unit Yang Terkait

Pemberian Kredit Merpati Group ... 26

Tabel 5.1 Rangkuman Analisis Terhadap Prosedur Pemberian Kredit

Merpati Group ... 67

Tabel 5.2 Rangkuman Analisis Terhadap Dokumen dan Catatan

Pemberian Kredit Merpati Group ... 68

Tabel 5.3 Rangkuman Analisis Terhadap Unit-unit Yang Terkait

DAFTAR GAMBAR

Halaman

Gambar 4.1 Gambar Struktur Organisasi Merpati Group ... 44

Gambar 5.1 Bagan Alir Prosedur Permohonan Kredit

Merpati Group ... 50

Gambar 5.2 Bagan Alir Prosedur Penyidikan dan Analisis Kredit

Merpati Group ... 51

Gambar 5.3 Bagan Alir Prosedur Keputusan Kredit

Merpati Group ... 52

Gambar 5.4 Bagan Alir Prosedur Penolakan Permohonan Kredit

Merpati Group ... 53

Gambar 5.5 Bagan Alir Prosedur Persetujuan Permohonan Kredit

Merpati Group ... 54

Gambar 5.6 Bagan Alir Prosedur Pencairan Kredit

Merpati Group ... 55

Gambar 5.7 Bagan Alir Prosedur Pelunasan Kredit

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Pertanyaan Wawancara Merpati Group ... 74

Lampiran 2 Surat Keterangan telah melakukan penelitian ... 75

ABSTRAK

EVALUASI SISTEM PEMBERIAN KREDIT Studi Kasus Pada Merpati Group BELLA SAVITRI ANGGRAENI

Universitas Sanata Dharma Yogyakarta

2016

xv ABSTRACT

THE EVALUATION OF CREDIT GRANTING SYSTEM A Case Study On Merpati Group

BELLA SAVITRI ANGGRAENI Sanata Dharma University

Yogyakarta 2016

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan salah satu negara yang memiliki penduduk dengan

tingkat status sosial yang beragam. Kondisi ini menyebabkan Indonesia

merupakan kawasan pasar potensial dalam usaha perkreditan karena status

sosial pada kalangan masyarakat menengah ke bawah dengan penghasilan

rendah menduduki tingkat tertinggi. Disini pemerintah bekerjasama dengan

pihak swasta untuk melakukan pembangunan melalui penyaluran kredit kepada

masyakarat.

Saat ini, kredit tidak asing bagi masyarakat Indonesia, dari masyarakat

kecil sampai pengusaha mengenal kredit. Kredit menurut UU No.10 1998

tentang perubahan UU No.7 tahun 1992 yaitu, “Kredit adalah penyediaan uang

atau tagihan-tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain

yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.”

Dengan bantuan kredit, para pengusaha dapat memperluas usahanya dan

menciptakan lapangan usaha, sehingga dapat membantu dalam pemerataan dan

peningkatan pendapatan di Indonesia. Peningkatan pendapatan masyarakat dan

kemajuan dunia usaha secara tidak langsung berpengaruh terhadap kebutuhan

Lembaga pembiayaan dapat memenuhi semua kebutuhan masyarakat

dengan berbagai kemudahan. Kemudahan yang ditawarkan oleh lembaga

pembiayaan akan membantu masyarakat Indonesia untuk memperoleh dana

dengan cepat. Saat ini banyak lembaga pembiayaan yang menyediakan fasilitas

kredit, salah satunya adalah leasing.

Berdasarkan Peraturan Presiden Republik Indonesia No. 9 Tahun 2009

Tentang Lembaga Pembiayaan Bab 1 Pasal 1 ayat 1 dijelaskan bahwa Sewa

Guna Usaha (Leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan

barang modal baik secara Sewa Guna Usaha dengan hak opsi (finance lease)

maupun Sewa Guna tanpa hak opsi (operating lease) untuk digunakan oleh

Penyewa Guna Usaha (Lessee) selama jangka waktu tertentu berdasarkan

pembayaran secara angsuran.

Leasing memberikan pelayanan yang cepat, prosedur yang tidak rumit,

dan persyaratan yang mudah untuk dipenuhi, sehingga banyak masyarakat

yang tertarik mengambil kredit di leasing untuk memenuhi kebutuhannya.

Banyaknya masyarakat yang tertarik untuk mengambil kredit di leasing, maka

perusahaan harus menetapkan sistem pemberian kredit yang baik, sehingga

tidak hanya masyarakat yang mendapat keuntungan karena kemudahan yang

ditawarkan oleh leasing, namun leasing juga dapat semakin berkembang

dengan sistem pemberian kredit yang baik.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

dengan judul: “Evaluasi Sistem Pemberian Kredit” studi kasus pada

B. Rumusan Masalah

Apakah sistem pemberian kredit yang dilakukan oleh Merpati Group sudah

sesuai dengan teori?

C. Tujuan Penelitian

Untuk mengetahui kesesuaian sistem pemberian kredit yang dilakukan oleh

Merpati Group dengan teori.

D. Manfaat Penelitian 1. Bagi Leasing

Hasil penelitian ini diharapkan dapat memberi masukan dan

menambah informasi yang bermanfaat bagi Merpati Group dalam

pelaksanaan dan pengembangan sistem pemberian kredit.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah referensi, wawasan,

dan pengetahuan bagi mahasiswa Universitas Sanata Dharma.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menjadi alat untuk menerapkan

teori dan ilmu yang didapat selama kegiatan perkuliahan, terutama

mengenai analisis perancangan sistem akuntansi ke dalam praktek dunia

perusahaan, serta menambah pengetahuan dan pengalaman tentang dunia

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini berisi landasan teori-teori yang relevan dengan rumusan

masalah yang diangkat.

BAB III METODE PENELITIAN

Bab ini berisi jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, data yang dicari, teknik pengumpulan data,

dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisi sejarah berdirinya leasing, gambaran umum leasing,

struktur organisasi, dan data-data lain yang diperoleh dari hasil

penelitian mengenai perusahaan.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi analisis data dan pembahasan.

BAB IV PENUTUP

Bab ini berisi kesimpulan dari analisis data yang telah dilakukan,

keterbatasan sertasaran yang diharapkan dapat bermanfaat bagi

BAB II

LANDASAN TEORI

A. Kredit

1. Pengertian Kredit

Istilah kredit berasal dari Bahasa Yunani (credere) yang berarti

kepercayaan (truth atau faith). Kredit dalam arti ekonomi adalah

penundaan pembayaran dari prestasi yang diberikan sekarang, baik dalam

bentuk barang, uang, maupun jasa.

Pengertian kredit menurut UU No.10 1998 tentang perubahan UU

No.7 tahun 1992 yaitu, “Kredit adalah penyediaan uang atau

tagihan-tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.”

2. Unsur-unsur Kredit

Menurut Suyatno, dkk (2007: 14) unsur-unsur kredit adalah:

a. Kepercayaan

Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa

prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa,

akan benar-benar diterimanya kembali dalam jangka waktu tertentu di

b. Waktu

Waktu yaitu suatu masa yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima pada masa yang akan

datang.

c. Degree of risk

Degree of risk yaitu suatu tingkat risiko yang akan dihadapi sebab

akibat dari adanya jangka waktu yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima kemudian hari.

d. Prestasi

Prestasi atau objek kredit itu tidak saja diberikan dalam bentuk

uang, tetapi juga dalam bentuk barang/jasa. Namun karena kehidupan

modern sekarang ini didasarkan kepada uang, maka transaksi-transaksi

kredit yang menyangkut uanglah yang sering kita jumpai dalam praktek

perkreditan.

3. Fungsi Kredit

Menurut Kasmir (2005: 97-98) fungsi kredit adalah:

a. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang

maksudnya jika uang hanya disimpan saja tidak akan menghasilkan

sesuatu yang berguna. Dengan diberikannya kredit uang tersebut

menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima

b. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar

dari satu wilayah ke wilayah lainnya sehingga, suatu darah yang

kekurangan uang dengan memperoleh kredit maka daerah tersebut akan

memperoleh tambahan uang dari daerah lainnya.

c. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si

debitur untuk mengolah barang yang tidak berguna menjadi berguna

atau bermanfaat.

d. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari

satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar

dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula

meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas

ekonomi karena dengan adanya kredit yang diberikan akan menambah

jumlah barang yang diperlukan oleh masyarakat. Kemudian dapat pula

kredit membantu dalam mengekspor barang dari dalam negeri ke luar

f. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan

kegairahan berusaha, apa lagi bagi si nasabah yang memang modalnya

pas-pasan.

g. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik

terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit

diberikan untuk membangun oabrik, maka pabrik tersebut tentu

membutuhkan tenaga kerja sehingga, dapat pula mengurangi

pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga akan

dapat meningkatkan pendapatannya seperti membuka warung atau

menyewa rumah kontrakan atau jasa lainnya.

h. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan

saling membutuhkan antara si penerima kredit dengan si pemberi

kredit. Pemberian kredit oleh negara lain akan meningkatkan kerja

sama di bidang lainnya.

4. Jenis-jenis Kredit

Menurut Suyatno,dkk (2007: 25-29) jenis-jenis kredit dapat dilihat dari

a. Kredit dilihat dari sudut tujuannya

Kredit ini terdiri atas:

1) Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk

memperlancar jalannya proses konsumtif.

2) Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk

memperlancar jalannya proses produksi.

3) Kredit perdagangan, yaitu kredit yang diberikan dengan tujuan

untuk membeli barang-barang untuk dijual lagi. Kredit

perdagangan terdiri dari kredit perdagangan dalam negeri dan luar

negeri.

b. Kredit dilihat dari sudut jangka waktunya

Kredit dilihat dari sudut jangka waktunya terdiri atas:

1) Kredit jangka pendek, yaitu kredit yang berjangka waktu

maksimum 1 tahun.

2) Kredit jangka menengah, yaitu kredit yang berjangka waktu antara

(satu) sampai 3 (tiga) tahun, kecuali kredit untuk tanaman musiman

sebagaimana tersebut diatas.

3) Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari

3 (tiga) tahun. kredit jangka panjang ini pada umumnya adalah

kredit investasi yang bertujuan menambah modal perusahaan

dalam rangka untuk melakukan rehabilitasi, ekspansi (perluasan),

c. Kredit dilihat dari sudut jaminannya

Kredit dilihat dari sudut jaminannya terbagi menjadi 2 (dua), yaitu

kredit tanpa jaminan dan kredit dengan agunan.

d. Kredit dilihat dari sudut penggunaannya

Penggolongan kredit menurut penggunaannya dapat dibagi 2 (dua),

yaitu kredit eksploitasi dan kredit investasi.

5. Tujuan Kredit

Menurut Kasmir (2005: 95-97) tujuan utama pemberian suatu kredit

antara lain:

1. Mencari keuntungan

Mencari keuntungan yaitu bertujuan untuk memperoleh hasil dari

pemberian kredit tersebut.

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang

memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan, maka

semakin baik, mengingat semakin banyak kredit berarti adanya

B. Leasing

1. Pengertian Leasing

Pengertian leasing secara umum adalah perjanjian antara lessor

(perusahaan leasing) dengan lessee (nasabah) dimana pihak lessor

menyediakan barang dengan hak penggunaan oleh lessee dengan imbalan

pembayaran sewa untuk jangka waktu tertentu. (Kasmir, 2005: 257-258)

Pengertian sewa guna usaha sesuai dengan Keputusan Menteri

Keuangan No. 1169/KMK.01/1991 Tanggal 21 November 1991:

“Leasing adalah kegiatan pembiayaan dalam bentuk penyediaan barang

modal, baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala.” (Arthesa, 2006: 249)

Berdasarkan Peraturan Presiden Republik Indonesia No. 9 tahun

2009 Tentang Lembaga Pembiayaan Bab 1 Pasal 1 ayat 1 dijelaskan bahwa

Sewa Guna Usaha (Leasing) adalah kegiatan pembiayaan dalam bentuk

penyediaan barang modal baik secara Sewa Guna Usaha dengan hak opsi

(finance lease) maupun Sewa Guna tanpa hak opsi (operating lease) untuk

digunakan oleh Penyewa Guna Usaha (Leese) selama jangka waktu

tertentu berdasarkan pembayaran secara angsuran.

Finance lease adalah kegiatan sewa guna usaha dimana lessee pada

akhir masa kontrak mempunyai hak opsi untuk membeli objek sewa guna

tidak mempunyai hak opsi untuk membeli objek sewa guna usaha.

(Kasmir, 2005: 258)

2. Pihak-pihak yang Terlibat

Menurut Kasmir (2005: 260) pihak-pihak yang terlibat dalam proses

pemberian fasilitas leasing adalah sebagai berikut:

a. Lessor

Lessor merupakan perusahaan leasing yang membiayai keinginan

para nasabahnya untuk memperoleh barang-barang modal.

b. Lessee

Lessee adalah nasabah yang mengajukan permohonan leasing

kepada lessor untuk memperoleh barang modal yang diinginkan.

c. Supplier

Supplier yaitu pedagang yang menyediakan barang yang akan

dileasing sesuai perjanjian antara lessor dengan lessee dan dalam hal

ini supplier juga dapat bertindak sebagai lessor.

d. Asuransi

Asuransi merupakan perusahaan yang akan menanggung resiko

terhadap perjanjian antara lessor dengan lessee.

3. Kegiatan Leasing

Di dalam Surat Keputusan Menteri Keuangan Nomor

1169/KMK.01/1991 Tanggal 21 November 1991, kegiatan leasing dapat

a. Melakukan sewa guna usaha dengan hak opsi bagi lessee (finance

lease)

Kriteria untuk finance lease apabila suatu perusahaan leasing

memenuhi persyaratan:

1) Jumlah pembayaran sewa guna usaha dan selama masa sewa guna

usaha pertama kali, ditambah dengan nilai sisa barang yang dilease

harus dapat menutupi harga perolehan barang modal yang dileasekan

dan keuntungan bagi pihak lessor.

2) Dalam perjanjian sewa guna usaha memuat ketentuan mengenai hak

opsi bagi lessee.

b. Melakukan sewa guna usaha dengan tanpa hak opsi bagi lessee

(operating lease)

Kriteria untuk finance lease apabila suatu perusahaan leasing

memenuhi persyaratan:

1) Jumlah pembayaran selama masa leasing pertama tidak dapat

menutupi harga perolehan barang modal yang dileasekan ditambah

keuntungan bagi pihak lessor.

2) Di dalam perjanjian leasing tidak memuat mengenai hak opsi bagi

lessee.

4. Perjanjian Leasing

Perjanjian yang dibuat antara lessor dengan lessee disebut “lease

agreement”, dimana di dalam perjanjian tersebut memuat kontrak kerja

Isi kontrak yang dibuat secara umum memuat antara lain:

a. Nama dan alamat lessee

b. Jenis barang modal diinginkan

c. Jumlah atau nilai barang yang dileasingkan

d. Syarat-syarat pembayaran

e. Syarat-syarat kepemilikan atau syarat lainnya

f. Biaya-biaya yang dikenakan

g. Sangsi-sangsi apabila lessee ingkar janji

h. dan lain-lainnya

5. Biaya-biaya yang Dikeluarkan

Biaya-biaya yang dibebankan kepada lessee biasanya terdiri dari:

a. Biaya administrasi yang besarnya dihitung per tahun

b. Biaya materai untuk perjanjian

c. Biaya bunga terhadap barang yang dileasekan

d. Premi asuransi yang di setor kepada pihak asuransi

6. Sangsi-sangsi

Sangsi-sangsi yang diberikan pihak lessor kepada pihak lessee apabila

lessee ingkar janji atau tidak memenuhi kewajibannya kepada pihak lessor

sesuai perjanjian yang telah disepakati adalah sebagai berikut:

a. Berupa teguran lisan supaya segera melunasi

b. Jika teguran lisan tidak digubris, maka akan diberikan teguran tertulis

c. Dikenakan denda sesuai perjanjian

C. Prosedur Umum Perkreditan

Menurut Suyatno, dkk (2007: 69-87) prosedur umum perkreditan terdiri dari:

1. Permohonan Kredit

Permohonan fasilitas kredit mencangkup:

a. Permohonan baru untuk mendapatkan suatu jenis fasilitas kredit.

b. Permohonan tambahan suatu kredit yang sedang berjalan.

c. Permohonan perpanjangan/pembaruan masa laku kredit yang telah

berakhir jangka waktunya.

d. Permohonan-permohonan lainnya untuk perubahan syarat-syarat

fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan,

perubahan/pengunduran jadwal angsuran dan lain sebagainya.

2. Penyidikan dan Analisis Kredit

a. Penyidikan Kredit

Yang dimaksud dengan penyidikan (investigasi) kredit adalah

pekerjaan yang meliputi:

1) Wawancara dengan pemohon kredit atau debitur

2) Pengumpulan data yang berhubungan dengan permohonan kredit

yang diajukan nasabah, baik data intern bank maupun data ekstern.

Dalam hal ini termasuk informasi antarbank dan pemeriksaan pada

daftar-daftar hitam dan daftar-daftar kredit macet.

3) Pemeriksaan/ penyidikan atas kebenaran dan kewajiban mengenai

hal-hal yang dikemukakan nasabah dan informasi lainnya yang

4) Penyusunan laporan seperlunya mengenai hasil penyidikan yang

telah dilaksanakan.

b. Analisis kredit

Yang dimaksud dengan analisis kredit adalah pekerjaan yang meliputi:

1) Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek,

baik keuangan maupun nonkeuangan untuk mengetahui

kemungkinan dapat/ tidak dapat dipertimbangkan suatu permohonan

kredit.

2) Menyusun laporan analisis yang diperlukan, yang berisi penguraian

dan kesimpulan serta penyajian alternative-alternatif sebagai bahan

pertimbangan untuk pengambilan keputusan pimpinan dari

permohonan kredit.

3. Keputusan Atas Permohonan Kredit

Dalam hal ini, yang dimaksud dengan keputusan adalah setiap

tindakan pejabat yang berdasarkan wewenangnya berhak mengambil

keputusan berupa menolak, menyetujui dan atau mengusulkan

permohonan fasilitas kredit kepada pejabat yang lebih tinggi.

4. Penolakan Permohonan Kredit

Penolakan permohonan dapat terjadi:

a. Oleh bagian kredit atau cabang

Penolakan ini adalah untuk permohonan kredit yang nyata-nyata

b. Oleh bagian kredit atau cabang setelah mendapat keputusan penolakan

direksi

5. Persetujuan permohonan kredit

Yang dimaksud persetujuan permohonan kredit adalah keputusan

bank untuk mengabulkan sebagian atau seluruh permohonan kredit dari

calon debitur. Untuk melindungi kepentingan bank dalam pelaksanaan

persetujuan tersebut, maka biasanya ditegaskan terlebih dulu syarat-syarat

fasilitas kredit dan prosedur yang harus ditempuh oleh nasabah.

6. Pencairan fasilitas kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan

menggunakan kredit yang telah disetujui oleh bank. Dalam prakteknya,

pencairan kredit ini berupa pembayaran dan/atau pemindahbukuan atas

beban rekening pinjaman atau fasilitas lainnya.

7. Pelunasan fasilitas kredit

Pelunasan kredit adalah dipenuhinya semua kewajiban utang

nasabah terhadap bank yang berakibat hapusnya ikatan perjanjian kredit.

D. Sistem Pemberian Kredit

Sistem pemberian kredit merupakan pola yang terpadu untuk menilai dan

mengambil keputusan dalam pemberian kredit. Langkah-langkah umum dalam

sistem pemberian kredit adalah permohonan kredit, penyidikan dan analisis,

keputusan persetujuan atau penolakan, pencairan, administrasi, serta pelunasan

1. Dokumen-dokumen yang digunakan dalam pemberian kredit antara lain:

a. Surat permohonan nasabah

Surat permohonan kredit yang diajukan oleh nasabah untuk

mengajukan kredit. Surat ini dibuat dan ditandatangani secara lengkap

oleh nasabah yang ingin mengajukan kredit.

b. Daftar isian

Daftar isian yang berupa formulir-formulir mengenai data dan

informasi nasabah. Diperlukan oleh Leasing sebagai bahan

pertimbangan dalam pemberian kredit, dimana formulir tersebut telah

disediakan oleh Leasing, yang secara sebenarnya dan lengkap diisi oleh

nasabah.

c. Daftar lampiran sesuai jenis kredit

Daftar lampiran lainnya yang diperlukan sesuai dengan

syarat-syarat kredit. Lampiran-lampiran ini dapat berupa fotocopi KTP,

fotocopi Kartu Keluarga, daftar gaji nasabah.

d. Surat jaminan

Surat jaminan ada dua macam, yaitu untuk jaminan berupa tanah dan

jaminan berupa barang-barang bergerak.

e. Dokumen penyidikan dan analisis

Dokumen ini berisi tentang identitas pemohon kredit, jumlah yang

f. Surat keputusan

Surat keputusan merupakan surat pemberitahuan pada debitur

bahwa kredit yang diajukan disetujui atau ditolak. Surat keputusan

tersebut harus telah ditandatangani secara lengkap dan sah oleh pihak

yang berwenang.

g. Dokumen perjanjian kredit

Dokumen perjanjian kredit merupakan bukti bahwa kredit yang

diajukan debitur telah disetujui oleh pihak kreditur dan debitur itu

sendiri.

h. Dokumen informasi untuk bagian lain

Dokumen yang diberikan untuk pihak lain yang berhubungan dengan

pemberian kredit.

i. Bukti pencairan kredit

Bukti ini biasanya berupa kuitansi.

j. Bukti pembayaran atau pelunasan kredit

Surat penegasan yang menunjukkan bahwa nasabah sudah

melakukan kewajibannya untuk melunasi kredit yang telah diperoleh.

Disertai dengan dokumen-dokumen milik nasabah. Bukti pembayaran

biasanya berupa slip pembayaran.

2. Unit yang terkait dalam pemberian kredit

Menurut Suyatno, dkk (2007: 69-87) unit unit yang secara khusus terkait

a. Bagian Pelayanan Kredit

Tugas dari bagian ini adalah memberikan pelayanan di counter

berupa penjelasan mengenai prosedur permohonan kredit beserta

syarat-syarat yang harus dipenuhi oleh pemohon kredit.

b. Bagian Pembahas Kredit

Tugas dari bagian ini meliputi:

1) Menilai permohonan kredit yang diajukan

2) Mengadakan penyidikan dan analisa kredit

3) Membuat laporan penilaian kredit

c. Bagian Pelaksana Kredit

Tugas dari bagian ini adalah membuat keputusan atas permohonan

kredit yang diajukan.

d. Bagian Administrasi Kredit

Tugas dari bagian ini meliputi:

1. Melakukan pencatatan atas permohonan kredit yang masuk yang

dilakukan sejak pertama kali diajukan sampai tahap pelunasan

kredit.

2. Mengelola dokumen-dokumen perkreditan.

3. Membuat laporan-laporan yang dibutuhkan.

e. Bagian Pencairan Kredit

Bagian pencairan kredit mempunyai tugas antara lain:

2) Menyediakan dokumen-dokumen yang berkaitan dengan pencairan

kredit

f. Bagian Pelunasan Kredit

Tugas dari bagian ini adalah melayani pelunasan kredit dari debitur.

g. Bagian Akuntansi

Tugas dari bagian ini adalah melakukan pencatatan kredit dalam catatan

akuntansi.

E. Persyaratan Umum Untuk Mengajukan Kredit

Menurut Fahmi (2014: 75) untuk mengajukan pinjaman kredit ke suatu

lembaga perbankan ada beberapa persyaratan yang harus dipenuhi oleh calon

debitur sebagai syarat administrasi, yaitu:

a. Foto copi KTP (kartu identitas pemohon). Foto copi KTP istri jika

pemohon adalah suami, bgitu pula sebaliknya.

b. Foto copi KK (Kartu Keluarga)

c. SK 80% dan 100% (untuk 80% khusus bagi PNS, namun jika pegawai

swasta juga memilikinya agar turut menyertakannya)

d. NPWP (Nomor Pokok Wajib Pajak)

e. Sertifikat kepemilikan rumah dan tanah sebagai jaminan, atau BPKB

kendaraan.

f. Buku tabungan baik di bank tersebut atau di bank lain.

g. Surat keterangan tempat bekerja (bagi pegawai kontrak).

i. Mengisi Formulir Pengajuan Kredit sesuai permintaan. Contohnya

mengisi formulir pengajuan kredit KPR (Kredit Rumah Rakyat) jika ingin

mengambil pinjaman untuk memiliki rumah.

j. Surat keterangan sanggup membayar cicilan kredit dengan baik jika masa

pensiun kerja semakin dekat. Contohnya masa kerja 10 tahun 7 bulan lagi

dan calon debitur ingin mengambil kredit 10 tahun maka keterangan atau

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus yang dilakukan pada

Merpati Group. Hasil penelitian ini hanya berlaku pada Merpati Group.

B. Tempat Dan Waktu Penelitian

1. Tempat Penelitian : Merpati Group

Jl. K. H. Ahmad Dahlan No 88,

Yogyakarta

2. Waktu Penelitian : Mei-Juni 2016

C. Subyek Dan Obyek Penelitian 1. Subyek Penelitian

Subyek penelitian adalah pimpinan dan karyawan bagian kredit pada

Merpati Group. Peran subyek penelitian adalah memberikan tanggapan

dan informasi terkait data yang dibutuhkan oleh peneliti.

2. Obyek Penelitian

Obyek penelitian dari penelitian ini adalah prosedur-prosedur dan

D. Data Yang Dicari

1. Sejarah dan gambaran umum Merpati Group.

2. Prosedur dan dokumen permohonan kredit.

3. Prosedur dan dokumen penyidikan dan analisis kredit.

4. Prosedur dan dokumen pengambilan keputusan kredit.

5. Prosedur dan dokumen pencairan fasilitas kredit.

6. Prosedur dan dokumen pelunasan kredit.

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara dilakukan dengan cara mengajukan pertanyaan kepada

pimpinan dan karyawan bagian kredit pada Merpati Group untuk

memperoleh gambaran mengenai prosedur-prosedur pemberian kredit

yang digunakan.

2. Dokumentasi

Dokumentasi dilakukan dengan cara melihat berkas, catatan, dan

dokumen lain yang terdapat dalam perusahaan yang berkaitan dengan

obyek penelitian. Data yang didokumentasikan dalam penelitian ini adalah

mengenai prosedur dan dokumen permohonan kredit, penyelidikan dan

analisis kredit, pengambilan keputusan kredit, pencairan kredit, dan

F. Teknik Analisis Data

1. Mendiskripsikan data hasil penelitian tentang sistem pemberian kredit

pada Merpati Group

2. Melakukan analisis dengan cara membandingkan antara sistem pemberian

kredit yang digunakan oleh Merpati Group dengan teori tentang sistem

pemberian kredit yang ada dalam kajian teori.

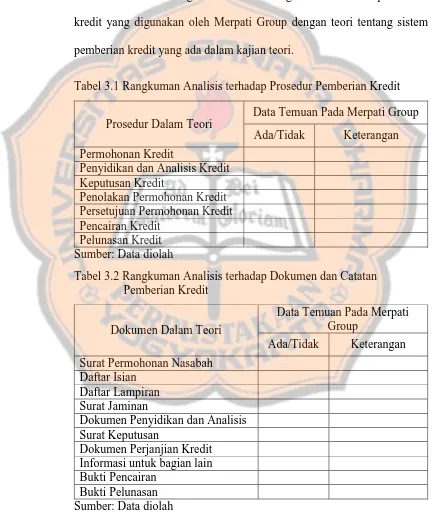

Tabel 3.1 Rangkuman Analisis terhadap Prosedur Pemberian Kredit

Prosedur Dalam Teori

Data Temuan Pada Merpati Group

Ada/Tidak Keterangan

Permohonan Kredit

Penyidikan dan Analisis Kredit Keputusan Kredit

Tabel 3.2 Rangkuman Analisis terhadap Dokumen dan Catatan Pemberian Kredit

Dokumen Dalam Teori

Data Temuan Pada Merpati Group

Dokumen Penyidikan dan Analisis Surat Keputusan

Dokumen Perjanjian Kredit Informasi untuk bagian lain Bukti Pencairan

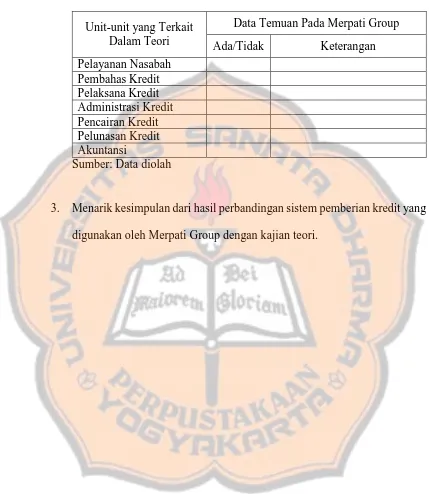

Tabel 3.3 Rangkuman Analisis terhadap Unit-unit Yang Terkait Pemberian Kredit

Unit-unit yang Terkait Dalam Teori

Data Temuan Pada Merpati Group

Ada/Tidak Keterangan

Pelayanan Nasabah Pembahas Kredit Pelaksana Kredit Administrasi Kredit Pencairan Kredit Pelunasan Kredit Akuntansi

Sumber: Data diolah

3. Menarik kesimpulan dari hasil perbandingan sistem pemberian kredit yang

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Merpati Group

David Sunar Handoko, anak kedua dari empat bersaudara ini lahir di

Yogyakarta pada tanggal 12 November 1955. Beliau menempuh

pendidikannya di SMA Budya Wacana pada tahin 1973. David menikah

dengan Ratnawati Wiguna pada tahun 1983. Pasangan ini dikaruniai dua orang

anak, Edo dan Fanny.

David dikenal luas sebagai seorang pengusaha yang berhasil di bidang

otomotif. Beliau sudah mulai mendirikan Merpati Group pada tahun 1971.

Meskipun kesuksesan usahanya adalah berkat kreatifitas dirinya sendiri, sejak

1994 David aktif mengikuti berbagai seminar dan training manajemen, serta

mempelajari buku-buku manajemen secara mandiri.

Disamping pekerjaan di bidang bisnis, David adalah seorang kolektor

bermacam-macam benda unik. Koleksinya meliputi motor antic (300 buah),

mobil kuna (57 buah), patung-patung eropa, radio kuno (70 buah), setrika kuno

(100 buah), miniature motor dan mobil (700 buah), arloji (1.300 buah),

kacamata (1.600 buah), batu mulia atau batu gambar (1000 buah), senjata unik

seperti belati, pisau, pedang, dan badik raja Bone (ratusan buah) Alkitab kuno,

jam duduk, senapan angin kuna buatan tahun 1940-an, mainan anak-anak

jaman dulu, perangko (puluhan ribu buah), buku-buku, majalah-majalah luar

negeri yang unik, lukisan (500 buah), topi (ratusan buah), sabuk, sepatu, jaket,

Kegiatannya sebagai kolektor telah diliput berbagai media cetak dan

elektronik.

Ternyata, sejak ayahnya meninggal pada 1971, maminya berdoa secara

khusus supaya David menjadi seorang hamba Tuhan. Doa itu terus dipanjatkan

selama 20 tahun, yaitu sampai ibunya tutup usia pada 1991. Karena itu, setelah

malang melintang dalam dunia bisnis dan meraih berbagai kesuksesan, sejak

1997 beliau terpanggil untuk mengikuti kegiatan rohani dalam persekutuan doa

dan tim pelayanan “Hujan Akhir” yang dimpimpin oleh Pendeta Ronny

Wahyudiono. Sejak 1999, David rindu melayani Tuhan. Pertama kali melayani

adalah memberi kesaksian di persekutuan Full Gospel Business Men’s

Fellowship International (FGBMFI). Kemudian bersama Pdt. Sukamdi dan

Pdt. Robin, beliau mendirikan persekutuan doa “Pelita Akhir Jaman”.

Sekarang, baik secara pribadi maupun tim, beliau melakukan berbagai

pelayanan mulai dari bersaksi, berkotbah, mendoakan orang sakit, memberi

seminar, menciptakan lagu dan puisi, menulis buku-buku rohani, pelayanan

SMS dan sebagainya.

B. Lokasi Merpati Group

Merpati Group Kantor Pusat, berkedudukan di Jalan K. H. Ahmad

Dahlan No. 88 Yogyakarta, Telepon (0274) 562904. Lokasi ini cukup strategis

C. Struktur Organisasi Merpati Group

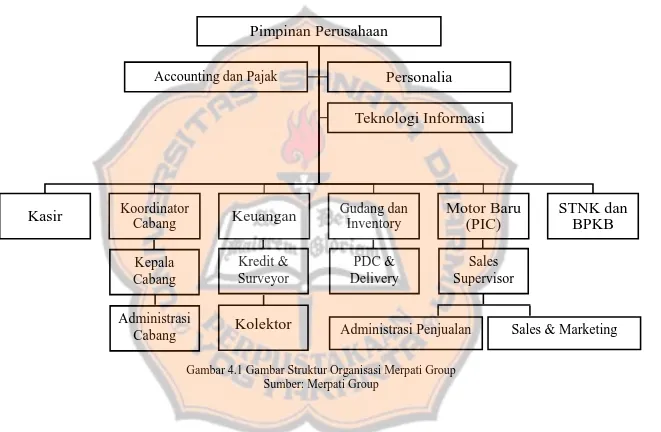

Struktur Organisasi Merpati Group meliputi bagian-bagian sebagai berikut:

1. Pimpinan

Tugas, wewenang, dan tanggung jawab:

a. Menerima dan memeriksa semua laporan kegiatan usaha dari semua

bagian

b. Melakukan pelatihan dan pembinaan (kerja sama dengan Personalia)

c. Menganalisa prospek atau pasar

d. Membuat rumusan dan menentukan target perusahaan

e. Mengawasi pelaksanaan mekanisme kerja semua unit dalam

perusahaan

f. Menangani semua permasalahan-permasalahan perusahaan

g. Bertanggung jawab atas target penjualan dan target pendapatan dalam

unit kerja

h. Mengkoordinasi seluruh kegiatan unit kerja dalam perusahaan

i. Menetapkan rencana jangka pendek maupun jangka panjang

j. Mengawasi pelaksanaan rencana kerja yang telah ditetapkan dan

membina perusahaan ke arah tujuan perusahaan

k. Menetapkan kebijakan-kebijakan dan sasaran perusahaan

l. Mengatasi segala permasalahan teknis dengan segera agar tidak terjadi

penurunan

m.Mengusulkan promosi serta mutase jabatan

2. Accounting dan Pajak

Tugas, wewenang, dan tanggung jawab:

a. Memeriksa semua kegiatan baik dalam segi administrasi maupun

keuangan.

b. Menyusun dan melaksanakan pembukuan dan pemeriksaan bukti

transaksi dan keuangan.

c. Membuat dan memberikan laporan keuangan dan laporan pendukung

lainnya secara periodik.

d. Membuat dan memberikan laporan dan analisa kegiatan usaha secara

periodik.

e. Sebagai koordinator dalam pengembangan sistem informasi akuntansi

dan keuangan.

f. Membuat dan melaporkan segala yang berkaitan dengan Perpajakan.

g. Menyimpan dan membuat arsip semua dokumen kegiatan usaha dan

Perpajakan.

h. Menyusun rencana perpajakan untuk optimalisasi pajak.

i. Melakukan koordinasi dengan perusahaan dan bagian terkait dalam

melaksanakan hak dan kewajiban perpajakan.

j. Approval Laporan Pajak Masa dan Tahunan secara akurat dan tepat

waktu.

k. Melakukan verifikasi perusahaan terkait aspek pajak.

l. Menangani audit pajak dan budget tahunan bagian pajak.

n. Sebagai koordinator dalam pengembangan sistem informasi akuntansi

dan keuangan.

o. Koordinasi penentuan dan pemotongan Pajak Penghasilan (PPh 21).

p. Memberikan peringatan dan atau advis mengenai kejanggalan dalam

kegiatan usaha.

q. Mengusulkan perubahan atau pergeseran anggaran.

r. Mendapat dan memeriksa semua laporan dan keuangan bagian lain.

s. Mengevaluasi dan mengajukan usulan kelayakan investasi kepada

Pimpinan.

t. Menyusun dan merevisi Sasaran Mutu dan Prosedur Mutu Unit Kerja.

u. Mengusulkan penghapusan piutang macet.

v. Menandatangani dan memberikan laporan analisis dan evaluasi

kegiatan usaha.

w. Melaporkan segala kegiatannya kepada pimpinan.

3. Personalia

Tugas, wewenang, dan tanggung jawab:

a. Merencanakan dan melaksanakan recruitment atau penerimaan,

promosi jabatan, rotasi, mutase, demosi, dan pemutusan hubungan

kerja.

b. Membuat usulan dan menyusun besaran gaji, insentif, kesejahteraan

(kerjasama dengan bagian Akuntansi).

d. Menyusun dan melaksanakan training, pelatihan, pengembangan, dan

kemajuan SDM.

e. Menyusun sistem kompensasi, kesejahteraan, dan sanksi kepada SDM.

f. Mengkoordinasi perumusan, penetapan, evaluasi dan pengembangan

SDM.

g. Merespon keluhan, tanggapan, dan semua permasalahan SDM

berkaitan dengan pekerjaan dan kinerjanya.

h. Menyusun dan melakukan pembinaan SDM.

i. Menyusun draft perjanjian karyawan.

j. Menyusun penentuan kriteria dan tolak ukur keberhasilan SDM.

k. Melakukan dan mengembangkan hubungan dengan pihak luar dan

instansi terkait untuk membangun relasi.

l. Melaporkan segala kegiatannya kepada pimpinan.

4. Teknologi Informasi

Tugas, wewenang, dan tanggung jawab:

a. Memelihara dan melaksanakan administrasi TI

b. Memelihara dan merawat hardware dan software yang digunakan

secara periodik

c. Membuat duplikasi atau backup data semua bagian

d. Troubleshouting hardware dan software

e. Digitalisasi dokumen, laporan, dan kegiatan usaha

g. Mengakomodasi kebutuhan sistem informasi dan teknologi informasi

(skala prioritas)

h. Membuat data pengguna software perusahaan dengan persetujuan

pimpinan

i. Meningkatkan kerjasama dengan institusi lain yang berkaitan dengan

SI/TI

j. Melaporkan segala kegiatannya kepada pimpinan

5. Kasir

Tugas, wewenang, dan tanggung jawab:

a. Setoran ke Bank

b. Mencatat dan menerima setoran Bank

c. Mencatat dan menerims transaksi keuangan dari Konsumen (penjualan

dan piutang)

d. Mencatat dan memberikan tambahan kas atau dana ke cabang dan

bagian lain (persetujuan keuangan)

e. Mencatat dan membayar voucher/nota/tagihan/pembelian (persetujuan

keuangan)

f. Membuat dan atau menandatangai faktur atau kuitansi penjualan dan

dibukukan

g. Mencatat dan input data transaksi keuangan ke dalam sistem

i. Mencatat dan membuat data alat pembayaran (tunai/cheque/bilyet

giro/transfer)

j. Memilah-milah voucher atau nota berikut bukti transaksi

k. Mencatat dan membuat keadaan buku bank (cheque/bilyet giro) keluar

atau masuk

l. Mencatat dan membuat pembayaran pembayaran utang dan atau

piutang (penerimaan dan pengeluaran)

m.Mencatat pengeluaran pribadi atau keluarga pada buku tambahan

n. Mengatur pengiriman barang (membuat dan mencatat Pass pengeluaran

dan pengiriman barang)

o. Melaporkan segala kegiatan kepada pimpinan

6. Koordinator Cabang (Supervisor)

Tugas, wewenang, dan tanggung jawab:

a. Merespon segala permasalahan yag timbul baik ke dalam maupun

keluar perusahaan dan wajib menyelesaikan masalah-masalah yang

timbul dengan bijaksana

b. Melaksanakan syarat-syarat penjualan baik harga, diskon, hadiah atau

bonus yang diberikan kepada pelanggan atau dealer maupun

syarat-syarat pembayaran yang telah ditetapkan

c. Menerima Laporan Penjuakan, Pembelian, dan Persediaan secara rutin

d. Merencanakan dan melakukan studi pasar sebagai bahan pertimbangan

e. Membuat rencana strategi unit penjualan dan pembelian

f. Mengkoordinir dan mengatur kegiatan yang terdapat di dalam cabang

g. Mengevaluasi kinerja unit dalam cabang secara keseluruhan dan

melkukan tindakan korektif apabila diperlukan

h. Memberikan solusi kepada karyawan yang megalami kesulitan

i. Membina hubungan baik dengan semua relasi dan konsumen

j. Membuat solusi kendala yang ada di cabang

k. Memeriksa dan menjaga kualitas barang yang dibeli oleh cabang

l. Melaporkan segala kegiatan kepada pimpinan

7. Kepala Cabang

Tugas, wewenang, dan tanggung jawab:

a. Bertanggung jawab atas segala kegiatan dalam cabang yang

dipimpinnya

b. Bertanggung jawab dalam melakukan kebijaksanaan strategi

pemasaran

c. Bertanggung jawab terhadap disiplin kerja karyawan baik moral, sikap,

dan tindakan yang dilakukan karywan

d. Menjaga hubungan kerja dengan karyawan dalam cabang yang

dipimpinnya

e. Melaporkan kegiatan usaha dan kendala yang dihadapi kepada

f. Membina hubungan baik dengan semua relasi dan konsumen

g. Melaporkan kegiatannya kepada pimpinan

8. Administrasi Cabang

Tugas, wewenang, dan tanggung jawab:

a. Membuat dan mencatat faktur atau kuitansi penjualan, kartu pelanggan,

kontrak, memo penjualan

b. Membuat dan mencatat buku dan bukti piutang beserta tagihan

c. Membuat dan mencatat buku dan bukti laporan pembelian dan

penjualan beserta salinannya

d. Membuat dan mencatat buku laporan transaksi kas dan salinannya

e. Membuat dan mencatat buku dan bukti laporan penerimaan angsuran

atau piutang, penagihan, penarikan barang, dan salinannya

f. Membuat dan mencatat buku permohonan pengeluaran BPKB dan

melampirkan syarat-syaratnya

g. Membuat dan mencatat buku dan bukti laporan penyerahan BPKB dari

cabang ke pusat dan salinannya

h. Membuat dan mencatat buku dan bukti setoran kas ke pusat dan

salinannya

i. Membuat dan mencatat buku dan bukti permintaan dana dari dan atau

ke pusat atau cabang dan salinannya

j. Membuat dan mencatat buku mutase inventory supplies kantor

l. Mengakomodasi dan mengatur kebutuhan alat tulis dan kantor

m.Menerima complain atau keluhan dari konsumen atau nasabah jika

tidak bisa diselesaikan, diserahkan kepada kepala cabang untuk

ditindaklanjuti

n. Meminta verifikasi transaksi dari bagian-bagian yang terkait dengan

transaksi tersebut

o. Mengatur pengiriman barang

p. Melengkapi semua data, bukti, dan syarat-syarat transaksi sesuai

peraturan perusahaan

9. Keuangan

Tugas, wewenang, dan tanggung jawab:

a. Menerima atau menolak permintaan pembayaran dari unit kerja

maupun cabang

b. Menerima laporan penjualan dan pembelian serta mutase piutang

c. Membuat voucher atau nota pengeluaran dan pembayaran uang

pembelian, gaji karyawan, dan pembayaran lainnya sesuai aturan

perusahaan

d. Mencatat dan membuat rekonsiliasi kas dan bank

e. Mencatat dan membuat buku posisi keuangan dan barang

f. Mencatat, membuat, dan mengelola buku kontrol dan laporan hutang

g. Mencatat, membuat, dan mengelola buku kontrol dan laporan piutang

i. Membuat dan melakukan penagihan ke institusi lain seperti Finance

Company, dealer lain, dan lain-lain

j. Melaporkan kegiatan keuangan perbulan kepada pimpinan

k. Menyusun kebijakan keuangan yang berhubungan dengan kegiatan

administrasu keuangan, pengaturan sumber dana, dan penggunaan dana

perusahaan

l. Mengkoordinir dan mengawasi transaksi keuangan dan kelancaran

keuangan perusahaan

m.Memeriksa kebenaran atau keabsahan verifikasi transaksi masuk atau

keluar, dan dicatat dalam buku control

n. Membuat laporan hasil kegiatan usaha secara periodic

o. Laporan cashflow

p. Membicarakan kegiatan arus keuangan setiap hari atau setiap saat

dengan pimpinan

q. Memeriksa kebenaran dan kelengkapan transaksi

r. Bertanggung jawab atas administrasi keuangan

10. Kredit dan Surveyor

Tugas, wewenang, dan tanggung jawab:

a. Mengumpulkan dan menganalisa kebenaran data serta kondisi atau

survey lapangan dan kelayakan calon nasabah

b. Memberikan masukan dan persetujuan atau penolakan pemberian

c. Menjaga hubungan dengan nasabah

d. Memeriksa dan meminta syarat dan kelengkapan data permohonan

kredit

e. Melaporkan kegiatannya kepada pimpinan

11. Kolektor

Tugas, wewenang, dan tanggung jawab:

a. Melakukan tagihan dan pembinaan kepada nasabah jika terjadi

keterlambatan

b. Mengamankan barang jika dirasa perlu

c. Mencatat dan melaporkan rencana kegiatan dan hasilnya

d. Menerima salinan piutang terlambat dari bagian keuangan

e. Meminta salinan perjanjian, salinan surat kuasa, dan salinan dokumen

lain jika diperlukan

f. Melaporkan kegiatannya kepada pimpinan

12. Gudang dan Inventory

Tugas, wewenang, dan tanggung jawab:

a. Membuat buku dan mencatat serta input data mutase barang

b. Menerima dan memeriksa barang dari supplier sudah sesuai yang

dipesan

c. Menyimpan dan memelihara barang yang ada di gudang dan supplies

d. Mengakomodasi dan mengelola inventory supplies kantor

e. Membuat laporan stock position (periodik)

f. Melaporkan kegiatannya kepada pimpinan

13. PDC dan Delivery/Driver

Tugas, wewenang, dan tanggung jawab:

a. Mempersiapkan kelengkapan barang yang akan dikirim

b. Membuat tindasan nomor rangka nomor mesin

c. Mensetting dan mencoba atau test barang ke Main Dealer

d. Merawat dan memelihara armada yang dipakainya

e. Melakukan pembukuan pemakaian armada dan pemakaian BBM

f. Melakukan perawatan berkala armada yang dipakainya

g. Melaporkan segala kerusakan dan kejanggalan yang dipakainya

h. Melaporkan segala kerusakan dan kejanggalan armada yang dipakainya

i. Mengirim barang sesuai pesanan

j. Meminta kelengkapan transaksi dan atau kekurangan pembayaran jika

ada

14. Motor Baru (PIC)

Tugas, wewenang, dan tanggung jawab:

a. Merespon segala permasalahan yang timbul baik ke dalam maupun

keluar perusahaan dan wajib menyelesaikan masalah-masalah yang

timbul dengan bijaksana

b. Melaksanakan syarat-syarat penjualan baik harga, diskon, hadiah atau

bonus yang ditetapkan

c. Menerima Laporan Penjualan, Pembelian, dan Persediaan secara rutin

d. Merencanakan dan melakukan studi pasar sebagai bahan pertimbangan

pengadaan barang

e. Membuat rencana strategi unit penjualan dan pembelian

f. Mengevaluasi kinerja unit kerja secara keseluruhan dan melakukan

tindakan korektif apabila diperlukan

g. Memberikan solusi kepada karyawan yang mengalami kesulitan

h. Membina hubungan baik dengan semua relasi dan konsumen

i. Membuat solusi kendala yang ada di perusahaan

j. Membuat, melengkapi, dan mengirimkan laporan-laporan yang diminta

oleh main dealer

k. Melaporkan segala kegiatan kepada pimpinan

15. Sales Supervisor

Tugas, wewenang, dan tanggung jawab:

b. Menerima Laporan Penjualan, Pembelian, dan Persediaan secara rutin

c. Membuat rencana strategi unit penjualan dan pembelian

d. Mengkoordinir, mengatur, dan membantu kegiatan penjualan

e. Mengevaluasi kinerja unit penjualan secara keseluruhan dan melakukan

tindakan korektif apabila diperlukan

f. Membina hubungan baik dengan semua relasi dan konsumen

g. Melaporkan kegiatan usaha dan kendala yang dihadapi kepada PIC

Motor Baru

h. Melaporkan segala kegiatan kepada pimpinan

16. Administrasi Penjualan Motor Baru

Tugas, wewenang, dan tanggung jawab:

a. Membuat dan mencatat faktur atau kuitansi penjualan, kartu pelanggan,

kontrak, memo penjualan, dan buku servis

b. Membuat dan mencatat buku dan bukti piutang beserta tagihannya

c. Membuat dan mencatat permohonan faktur ke Main Dealer

d. Menyerahkan semua berkas untuk pembuatan STNK dan BPKB serta

kelengkapannya ke bagian BPKB

e. Membuat dan mencatat buku dan bukti laporan pembelian dan

penjualan dan salinannya

f. Membuat dan mencatat buku mutase inventory supplies kantor

g. Meminta verifikasi transaksi dari bagian-bagian terkait

17. Sales dan Marketing

Tugas, wewenang, dan tanggung jawab:

a. Mencari nasabah baru yang potensial

b. Membuat dan mencatat Sales Order

c. Melengkapi data dan dokumen syarat-syarat penjualan

d. Membuat laporan rencana kegiatan dan hasilnya

e. Membina hubungan baik dengan semua relasi dan konsumen

f. Melaporkan kegiatannya kepada Supervisor

18. STNK dan BPKB

Tugas, wewenang, dan tanggung jawab:

a. Membuat dan mencatat transaksi jasa serta memonitor pengurusan dan

pembayarannya

b. Membuat dan mencatat transaksi pemesanan STCK (Surat Tanda Coba

Kendaraan) dan pembayarannya

c. Membuat dan mencatat bukti penyerahan STNK dan BPKB

d. Membuat dan mencatat biaya pengurusan STNK (BBN, PU, dan

lain-lain)

e. Membuat dan menyimpan arsip Salinan surat-surat kendaraan

Gambar 4.1 Gambar Struktur Organisasi Merpati Group Sumber: Merpati Group

Kasir

Koordinator

Cabang

Keuangan

Gudang dan

Inventory

Motor Baru

(PIC)

STNK dan

BPKB

Accounting dan Pajak

Personalia

Teknologi Informasi

Kepala

Cabang

Administrasi

Cabang

Kredit &

Surveyor

PDC &

Delivery

Sales

Supervisor

45 BAB V PEMBAHASAN

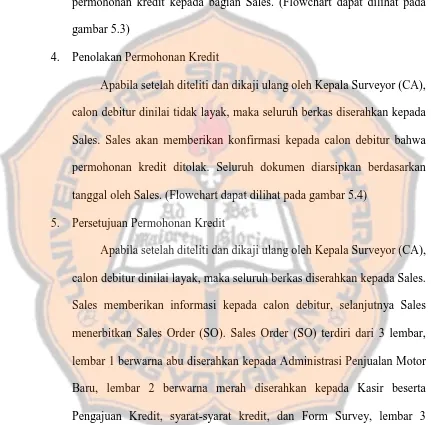

A. Sistem Pemberian Kredit 1. Permohonan Kredit

Debitur yang mengajukan kredit, pertama kali akan dilayani oleh

Sales. Sales melayani debitur untuk memilih kendaraan yang diinginkan,

kemudian debitur mendapat penjelasan informasi dalam pengajuan kredit

dan persyaratan yang harus dipenuhi. Apabila debitur setuju dan dapat

melengkapi persyaratan, Sales akan membuat Pengajuan Kredit (PK) dan

diserahkan kepada Surveyor beserta berkas-berkas persyaratan untuk

dilakukan penyidikan dan proses selanjutnya. (Flowchart dapat dilihat

pada gambar 5.1)

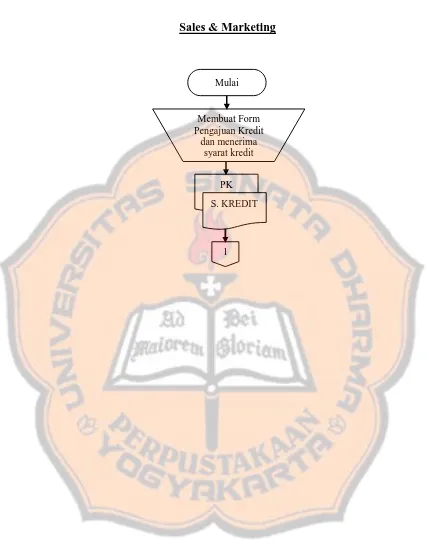

2. Penyidikan dan Analisis Kredit

Berkas-berkas permohonan kredit tersebut diteliti oleh Surveyor.

Selanjutnya surveyor menyiapkan Form Survey. Untuk mendapatkan

keyakinan, Surveyor mengadakan survey menggunakan Formulir Survey

dan melakukan wawancara kepada calon debitur untuk mendapat

tambahan informasi dan keyakinan terhadap calon debitur. Seluruh berkas

yang didapatkan oleh Surveyor, diserahkan kepada Kepala Surveyor (CA)

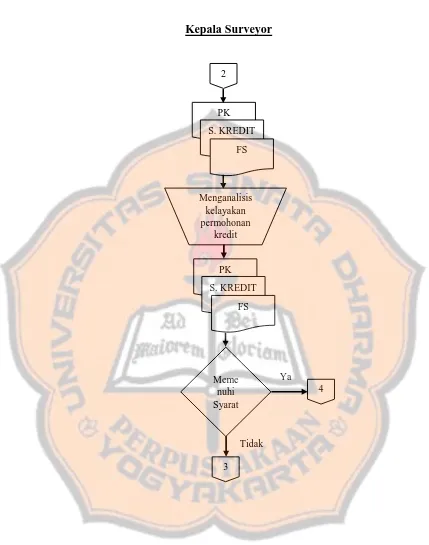

untuk diteliti dan dikaji ulang. (Flowchart dapat dilihat pada gambar 5.2)

3. Keputusan Kredit

Kepala Surveyor (CA) meneliti dan mengkaji ulang seluruh berkas.

analisis kelayakan atas permohonan kredit tersebut. Kepala Surveyor (CA)

memberikan penilaian atas pengajuan kredit tersebut, permohonan kredit

diterima atau ditolak. Kepala Surveyor (CA) menyerahkan semua berkas

permohonan kredit kepada bagian Sales. (Flowchart dapat dilihat pada

gambar 5.3)

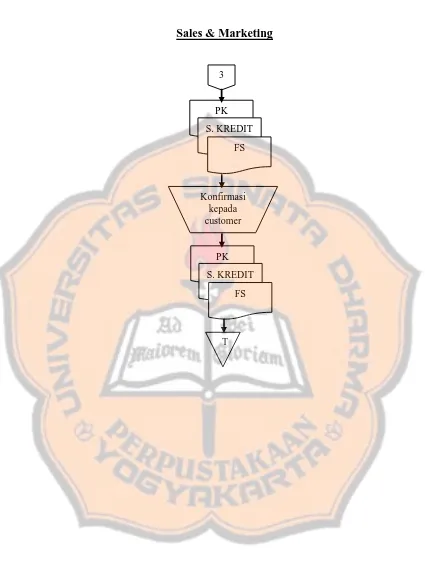

4. Penolakan Permohonan Kredit

Apabila setelah diteliti dan dikaji ulang oleh Kepala Surveyor (CA),

calon debitur dinilai tidak layak, maka seluruh berkas diserahkan kepada

Sales. Sales akan memberikan konfirmasi kepada calon debitur bahwa

permohonan kredit ditolak. Seluruh dokumen diarsipkan berdasarkan

tanggal oleh Sales. (Flowchart dapat dilihat pada gambar 5.4)

5. Persetujuan Permohonan Kredit

Apabila setelah diteliti dan dikaji ulang oleh Kepala Surveyor (CA),

calon debitur dinilai layak, maka seluruh berkas diserahkan kepada Sales.

Sales memberikan informasi kepada calon debitur, selanjutnya Sales

menerbitkan Sales Order (SO). Sales Order (SO) terdiri dari 3 lembar,

lembar 1 berwarna abu diserahkan kepada Administrasi Penjualan Motor

Baru, lembar 2 berwarna merah diserahkan kepada Kasir beserta

Pengajuan Kredit, syarat-syarat kredit, dan Form Survey, lembar 3

berwarna kuning diarsipkan oleh Sales. Sales Order (SO) yang terdiri dari

3 lembar dan dokumen lainnya, selanjutnya di proses di masing-masing

6. Pencairan Kredit

Sales Order (SO) lembar 1 berwarna abu diterima oleh Administrasi

Penjualan Motor Baru. Administrasi Penjualan Motor Baru menerbitkan

Perjanjian Sewa Beli, Surat Kuasa, dan Kuitansi Sementara (uang muka

kredit). Sales Order (SO) lembar 1 diarsipkan oleh Administrasi Penjualan

Motor Baru berdasarkan tanggal. Perjanjian Sewa Beli dan Surat Kuasa

diserahkan kepada Pimpinan untuk ditandatangani, selanjutnya Surat

Kuasa dan Perjanjian Sewa Beli yang telah ditandatangan diserahkan

kembali kepada Administrasi Penjualan Motor Baru untuk di cek kembali

dan diarsipkan.

Kuitansi Sementara (uang muka kredit) diserahkan kepada Kasir.

Sales Order (SO) lembar 2 berwarna merah, Pengajuan Kredit, Form

Survey, dan Syarat-syarat Kredit dari Sales diterima oleh Kasir. Kasir juga

menerima Kuitansi Sementara dari Administrasi Penjualan Motor Baru

dan Uang Muka Kredit dari debitur. Selanjutnya Kasir menerbitkan Kartu

Kredit untuk pencatatan angsuran pada Bagian Kasir dan Kartu Kredit

untuk diserahkan kepada Bagian Accounting Kredit untuk pengecekan

kembali data angsuran. Kartu Kredit Kasir disimpan oleh Kasir

berdasarkan Nomor Abjad, Kartu Kredit Accounting Kredit disimpan oleh

Accounting Kredit berdasarkan Nomor Abjad. Kuitansi Sementara, Sales

Order lembar 2, Pengajuan Kredit, Form Survey, dan syarat-syarat kredit

Kasir juga menerbitkan Form Surat Tanda Coba Kendaraan untuk di

serahkan ke Bagian STNK dan BPKB. Selanjutnya Bagian STNK dan

BPKB menerbitkan Surat Tanda Coba Kendaraan (STCK), Plat Nomor

Kendaraan, dan Buku Servis. Seluruh dokumen diserahkan kepada

Pimpinan untuk ditandatangani. Selanjutnya seluruh dokumen diserahkan

kembali ke Bagian STNK dan BPKB. Bagian STNK dan BPKB akan

mengecek kembali. Form STCK diarsipkan oleh Bagian STNK dan BPKB

berdasarkan tanggal. Surat Tanda Coba Kendaraan (STCK), Plat, dan

Buku Servis diserahkan kepada Gudang dan Inventory. Gudang dan

Inventory menyiapkan motor sesuai order. Motor dan dokumen diserahkan

kepada Pre Delivery Checking (PDC) dan Delivery untuk gesek no rangka

mesin dan pemasangan plat nomor, selanjutnya dikirim ke debitur. Pre

Delivery Checking (PDC) dan Delivery membuat Berita Acara Serah

Terima (BAST) sebanyak 2 lembar, kemudian motor, STCK, Buku Servis

dikirim. Sesampainya pada alamat debitur, petugas meminta tanda tangan

Berita Acara Serah Terima (BAST) sebagai bukti bahwa Motor, sudah

diterima oleh debitur. Berita Acara Serah Terima (BAST) lembar 1

berwarna putih diarsipkan oleh PDC dan Delivery berdasarkan tanggal.

Berita Acara Serah Terima (BAST) lembar 2 berwarna kuning diserahkan

kepada debitur. (Flowchart dapat dilihat pada gambar 5.6)

7. Pelunasan Kredit

Kasir menerima uang angsuran dari Debitur setiap bulan sesuai

akan membuat Kuitansi Angsuran dan di tanda tangani oleh Kasir.

Kuitansi Angsuran dibuat sebanyak 2 lembar, lembar 1 berwarna putih

diserahkan kepada Debitur, lembar 2 berwarna kuning diserahkan kepada

Pimpinan untuk diperiksa, selanjutnya diserahkan kepada Accounting

Kredit untuk dicatat di Kartu Kredit Accounting Kredit. Kartu Kredit

diarsipkan oleh Accounting Kredit. Kuitansi Angsuran diarsipkan oleh

Kasir

Debitur yang telah selesai memenuhi kewajiban membayar

angsuran, datang ke Kasir membawa bukti Kuitansi Angsuran. Kasir akan

menyiapkan kartu kredit dan buku pengambilan BPKB. Kuitansi Angsuran

terakhir atau Kuitansi Pelunasan, Kartu Kredit, dan Buku Pengambilan

BPKB diserahkan kepada pimpinan untuk di cek dan ditandatangani,

kemudian diserahkan kepada kasir kembali beserta dengan BPKB. Debitur

menulis ke Buku Pengambilan BPKB, Kasir memberikan cap BPKB

sudah diambil pada kuitansi pelunasan. Debitur dapat membawa pulang

Sales & Marketing

Gambar 5.1 Bagan Alir Prosedur Permohonan Kredit Merpati Group Sumber: Data Diolah

Mulai

Membuat Form Pengajuan Kredit

dan menerima syarat kredit

PK

S. KREDIT

Surveyor

Gambar 5.2 Bagan Alir Prosedur Penyidikan dan Analisis Kredit Merpati Group Sumber: Data Diolah

1

Menyiapkan Form Survey

PK

S. KREDIT

PK

S. KREDIT

FS

Melakukan penyidikan dan analisis

PK

S. KREDIT

FS

Kepala Surveyor

Gambar 5.3 Bagan Alir Prosedur Keputusan Kredit Merpati Group Sumber: Data Diolah

PK

S. KREDIT

FS

Menganalisis kelayakan permohonan

kredit

PK

S. KREDIT

FS

Meme nuhi Syarat

4 2

Tidak Ya

Sales & Marketing

Gambar 5.4 Bagan Alir Prosedur Penolakan Permohonan Kredit Merpati Group Sumber: Data Diolah

3

PK

S. KREDIT

FS

Konfirmasi kepada customer

PK

S. KREDIT

FS

Sales & Marketing

Gambar 5.5 Bagan Alir Prosedur Persetujuan Permohonan Kredit Merpati Group Sumber: Data Diolah

PK

S. KREDIT

FS

Konfirmasi kepada customer

Membuat Sales Order

PK

S. KREDIT

FS

SO 1

SO 2

SO 3 6 4

5

Administrasi Penjualan Motor Baru

Kasir

Pimpinan

STNK dan BPKB

Accounting Kredit Gudang dan Inventory

Gambar 5.6 Bagan Alir Prosedur Pencairan Kredit Merpati Group (Lanjutan) Sumber: Data Diolah

10

KK.AK

Di terima dan di cek

KK.AK

N.A

14

STCK

Buku Servis

Beserta Plat Nomor

Menyiapkan motor sesuai order

STCK

Buku Servis

15

PDC dan Delivery

PDC dan Delivery

Gambar 5.6 Bagan Alir Prosedur Pencairan Kredit Merpati Group (Lanjutan) Sumber: Data Diolah

16

STCK

Buku Servis

Melakukan pengiriman

STCK

Buku Servis

Beserta Plat Nomor dan Motor

T BAST 1

BAST 2

BAST 1

BAST 2

Beserta Plat Nomor dan Motor

Kasir Pimpinan

Accounting Kredit

Gambar 5.7 Bagan Alir Prosedur Pelunasan Kredit Merpati Group (Lanjutan) Sumber: Data Diolah

KA 2 17

Mencatat pada KK.AK

KA 2

KK.AK

N.A

Kasir Pimpinan

Kasir

Gambar 5.7 Bagan Alir Prosedur Pelunasan Kredit Merpati Group (Lanjutan) Sumber: Data Diolah

18

KA 1

KK.K

BP. BPKB

BPKB

Memberikan cap pada BP.BPKB, bukti BPKB sudah

diambil

KA 1

KK.K

BP. BPKB

BPKB Debitur

KETERANGAN:

PK : Pengajuan Kredit S. Kredit : Syarat Kredit FS : Form Survey SO : Sales Order

PSB : Perjanjian Sewa Beli SK : Surat Kuasa

KA : Kuitansi Angsuran KS : Kuitansi Sementara KK.K : Kartu Kredit Kasir

Berdasarkan temuan dalam penelitian, analisis data dirangkum dalam tabel sebagai berikut:

1. Bagian yang terkait dalam sistem pemberian kredit

Analisis terhadap prosedur dalam Sistem Pemberian Kredit berdasarkan data yang dapat diperoleh, serta

perbandingannya dengan kajian teori dirangkum dalam tabel sebagai berikut:

Tabel 5.1 Rangkuman Analisis terhadap Prosedur Pemberian Kredit

Prosedur Dalam Teori

Data Temuan Pada Merpati Group

Ada/Tidak Keterangan

Permohonan Kredit Ada Diskripsi prosedur dapat dilihat pada halaman 45 Penyidikan dan Analisis Kredit Ada Diskripsi prosedur dapat dilihat pada halaman 45 Keputusan Kredit Ada Diskripsi prosedur dapat dilihat pada halaman 45 Penolakan Permohonan Kredit Ada Diskripsi prosedur dapat dilihat pada halaman 46 Persetujuan Permohonan Kredit Ada Diskripsi prosedur dapat dilihat pada halaman 46 Pencairan Kredit Ada Diskripsi prosedur dapat dilihat pada halaman 46 Pelunasan Kredit Ada Diskripsi prosedur dapat dilihat pada halaman 48 Sumber: Data diolah

Dari hasil tabel perbandingan prosedur dalam sistem pemberian kredit pada Merpati Group dengan kajian teori, dapat

Analisis terhadap dokumen dan catatan dalam Sistem Pemberian Kredit berdasarkan data yang dapat diperoleh, serta

perbandingannya dengan kajian teori dirangkum dalam tabel sebagai berikut:

Tabel 5.2 Rangkuman Analisis terhadap Dokumen dan Catatan Pemberian Kredit

Dokumen Dalam Teori

Data Temuan Pada Merpati Group

Ada/Tidak Keterangan

Surat Permohonan Nasabah Ada Berupa Pengajuan Kredit, dokumen dapat dilihat pada Lampiran halaman 89

Daftar Isian Ada Berupa Form Survey dan Sales Order, dokumen dapat dilihat pada Lampiran halaman 92-93 dan 77-79

Daftar Lampiran Ada Berupa Syarat Kredit, yaitu Foto Copy KTP, Foto Copy Kartu Keluarga, Foto Copy Rekening Listrik

Surat Jaminan Ada Berupa BPKB, dokumen dapat dilihat pada Lampiran halaman 97

Dokumen Penyidikan dan Analisis Ada Berupa Form Survey, dokumen dapat dilihat pada Lampiran halaman 92-93

Surat Keputusan Ada Berupa Pengajuan Kredit, dokumen dapat dilihat pada Lampiran halaman 89

Dokumen Perjanjian Kredit Ada Berupa Perjanjian Sewa Beli, dokumen dapat dilihat pada Lampiran halaman 85-88