ANALISIS USAHA PENANGKAPAN RAJUNGAN (Portunus pelagicus) MENGGUNAKAN ALAT TANGKAP JARING KEJER (Bottom gillnet)

DAN BUBU DI DESA GEBANG MEKAR KABUPATEN CIREBON

SKRIPSI

Skripsi Sebagai Syarat Untuk Mencapai Gelar Sarjana Dalam Program Stara Satu Pada Fakultas Perikanan dan Ilmu Kelautan

Universitas Pancasakti Tegal

Oleh:

SAHLUL FAHMI AL KHOERO NPM : 3115500008

PROGRAM STUDI PEMANFAATAN SUMBER DAYA PERIKANAN FAKULTAS PERIKANAN DAN ILMU KELAUTAN

UNIVERSITAS PANCASAKTI TEGAL 2020

MOTO

“Hidup itu di nikmatin dan di syukurin seberapa susahnya kehidupan ketika berusaha dan berdoa insyaallah apa yang di rencanakan dalam hidup pasti

tercapai”

“Sesungguhnya sesudah kesulitan ada kemudahan”

(QS. Al-insyirah : 6)

“Janganlah kamu berduka cita sesungguhnya Allah bersama kita”

(QS. At Taubah : 40)

“Dunia ini ibarat bayangan kalau kau berusaha menangkapnya ia akan lari Tapi kalu kau membelakanginya ia tak punya pilihan selain mengikutimu”

(Ibnu Qayyim Al Thalib)

RINGKASAN

SAHLUL FAHMI AL KHOERO. NPM 3115500008. Analisis Usaha Penangkapan Rajungan (Portunus pelagicus) Menggunakan Alat Tangkap Jaring Kejer (Bottom gillnet) dan Bubu di Desa Gebang Mekar Kabupaten Cirebon.

(Pembimbing : SRI MULYANI dan KUSNANDAR).

Kegiatan Penangkapan Rajungan merupakan kegiatan yang ada di Desa Gebang Kabupaten Cirebon dengan Menggunakan dua unit alat tangkap Kejer dan Bubu. Tujuan penelitian ini adalah untuk menganalisis kelayakan dan keuntungan dalam usaha penangkapan rajungan. Penelitian ini dilaksanakan pada bulan Desember 2019 di Desa Gebang Mekar.

Materi yang digunakan dalam penelitian ini adalah unit penangkapan rajungan menggunakan Jaring kejer dan bubu. Dengan jumlah sampel jaring kejer 15 unit kapal dan bubu 16 unit kapal. Metode yang digunakan adalah studi kasus.

Analisis kelayakan usaha jaring kejer dan bubu.

Hasil penelitian dari segi kelayakan usaha penangkapan kedua unit alat tangkap kejer dan bubu merupakan sebuah usaha yang layak dengan nilai payback periode kejer rata-rata 2,16 tahun, bubu rata-rata 1,40 tahun. Benefit Cost Ratio kejer rata-rata Rp. 1,53 bubu rata-rata Rp. 1,66 Break event point kejer rata-rata Rp. 20.947.666,- bubu rata-rata Rp. 22.633.645,- Net Present value. Kejer rata- rata Rp. 220.209.218,- bubu rata-rata Rp. 366.162.572,- Internal Rate of Return kejer rata-rata 65,92% bubu rata-rata 90,74% lebih tinggi dari suku bunga sebesar (5%), dilanjutkan perhitungan Switching Value dengan kenaikan input 2,72% dan penurunan output Rp. 53.344,- kedua alat tangkap tersebut layak di teruskan dan masih terdapat pasa keuntungan.

Kata kunci : Analisis Usaha, Rajungan, kejer dan Bubu, Gebang Mekar Kabupaten Cirebon.

ABSTRACT

SAHLUL FAHMI AL KHOERO. NPM 3115500008. Business Analysis of Swimming Crab (Portunus pelagicus) Catching Using Kejer (Bottom Gillnet) and Bubu in Gebang Mekar village Cirebon regency. (Advisor : SRI MULYANI and KUSNANDAR).

Swimiming crab catching avtivity is an activity in Gebang Mekar Village, Cirebon regency by using two kinds of catching tools, Kejer and Bubu. The goal of this research is to analyze worthiness and profitability of swimming crab catching business. This research was done during December 2019 in Gebang Mekar Village

Materials that been used in this research were Swimming crab catching units using Kejer and Bubu. Samples amount are 15 units of Kejer net ship and 16 units of Bubu ship. Method that been used was case study of Kejer and Bubu business analysis.

The result of the research shows from business worthiness perspective both catching tools, Kejer and Bubu are worthy business, with payback period of kejer 2.16 years on average and bubu 1.40 years on average. Benefit Cost Ratio of kejer was Rp. 1,53 on average, and bubu was Rp.1,66 on average. Break Event Point of Kejer Was Rp. 20,974,666.- on average, and bubu was 22,633,645,- on average.

Net Present Value of kejer was Rp. 220,209,218.- on average, and bubu was Rp.

366,162,572.- on average. Internal Rate of Return of kejer was 65,92% on average, and bubu was 90,74 on average, which are higher than interest rate (5%), continued by Switching Value with increase of input by 2,72% and decrease of otput by Rp. 53.344,-, both of those catchibng tools are worthy enough to be continued and thay still have room of profitability.

Key Words : Business Analysis, Swimming Crab, Kejer and Bubu Gebang Mekar village, Cirebon regency.

i

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan Rahmat dan Hidayahnya, serta Inayahnya Kepada penulis, sehingga dengan Ridho-Nya penulis dapat menyelesaikan laporan Penelitian yang berjudul “ Analisis Usaha Penangkapan Rajungan (Portunus pelagicus) Menggunakan Alat Tangkap Jaring Kejer (Bottom gillnet) dan Bubu di Desa Gebang Mekar Kabupaten Cirebon.

Pada kesempatan ini penulis menyampaikan banyak Terimakasih kepada yang terhormat :

1. Ir. Sri Mulyani, M.Si selaku Dosen Pembimbing I dan Dosen Wali serta wakil dekan I Bidang Akademik.

2. Ir. Kusnandar, M.Si Selaku Dosen Pembimbing II.

3. Dr. Ir. Sutaman, M.Si selaku Dekan Fakultas Perikanan dan Ilmu Kelautan Universitas Pancasakti Tegal.

4. Semua pihak yang telah membantu penulis dalam penyusunan laporan Penelitian.

Penulis menyadari bahwa dalam penyusunan Laporan Penelitian, banyak kekurangan oleh karena itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun guna kesempurnaan Laporan Penelitian. Penulis sangat berharap Laporan ini dapat bermanfaat bagi pembaca dan diri penulis khususnya.

Tegal, Februari 2020

Penulis

ii DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI ... ii

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ...iv

DAFTAR TABEL ... v

BAB I PENDAHULUAN 1.1 Latar belakang ... 1

1.2 Permasalahan ... 2

1.3 Pendekatan Masalah ... 2

1.4 Tujuan Penelitian ... 3

1.5 Manfaat Penelitian ... 4

1.6 Waktu dan Tempat ... 4

BAB II Tinjauan Pustaka 2.1 Klasifikasi Rajungan ... 5

2.2 Penangkapan ... 6

2.3 Alat Tangkap Rajungan ... 7

2.4 Nelayan ... 8

2.5 Kelayakan Usaha Penangkapan ... 8

2.6 Analisis Finansial Usaha ... 9

BAB III MATERI DAN METODE 3.1 Materi ... 14

3.2 Metode Penelitian ... 14

3.4 Analisis Data ... 16

BAB IV HASIL DAN PEMBAHASAN 4.1 Keadaan Umum Lokasi Penelitian ... 20

4.2 Musim Penangkapan ... 21

4.3 Alat Penangkapan Rajungan ... 22

4.4 Tahap Pengoperasian Alat Tangkap Kejer ... 24

4.5 Tahap Pengoperasian Alat Tangkap Bubu ... 27

4.6 Potensi Sumberdaya Perikanan ... 29

4.7 Analisis Usaha Penangkapan Rajungan... 30

iii BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 35

5.2 Saran ... 35

DAFTAR PUSTAKA ... 36

LAMPIRAN ... 39

iv

DAFTAR GAMBAR

Nomor Judul Halaman

1. Skema Pendekatan Masalah ... 3 2. Morfologi Rajungan (Portunus pelagicus)... 5

v

DAFTAR LAMPIRAN

1. Peta Lokasi Penelitian ... 39

2. Biaya Investasi Jaring Kejer ... 40

3. Biaya Tetap Jaring Kejer ... 41

4. Biaya Tidak Tetap Jaring Kejer ... 44

5. Pendapatan 1 Tahun Jaring Kejer ... 45

6. Analisis Keuntungan dan PP Jaring Kejer ... 46

7. Perhitungan BEP Jaring Kejer ... 47

8. Analisis BCR Jaring Kejer ... 48

9. NPV dan IRR Jaring Kejer ... 49

10. Biaya Investasi Bubu ... 59

11. Biaya Tetap Bubu ... 60

12. Biaya Tidak Tetap Bubu... 63

13. Pendapatan 1 Tahun Bubu ... 64

14. Analisis Keuntungan dan PP Bubu ... 65

15. Perhitungan BEP Bubu ... 66

16. Analisis BCR Bubu ... 67

17. NPV dan IRR Bubu ... 68

18. Switching Value Jaring Kejer ... 76

19. Switching Value Alat Tangkap Bubu ... 90

20. Dokumentasi Kegiatan ... 104

Nomor Judul Halaman

vi

DAFTAR TABEL

Nomor Judul Halaman

1. Jumlah Populasi Nelayan Kejer dan Bubu ... 15

2. Spesifikasi Alat Tangkap Kejer ... 23

3. Spesifikasi Alat Tangkap Bubu ... 26

4. Tabel Produksi ... 29

5. Tabel Produksi Rajungan ... 29

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia memiliki potensi perikanan yang tinggi sebagai negara kepulauan, hampir dua pertiga wilayahnya adalah lautan. Luas lautnya sekitar 3,1 juta km², terdiri dari perairan laut Nusantara 2,8 juta km², perairan laut teritorial 0,3 juta km², dan perairan Zona Ekonomi Eksklusif Indonesia (ZEEI), maka secara keseluruhan luas perairan laut Indonesia adalah 5,8 juta km², garis pantai yang dimiliki Indonesia mencapai 81.800 km (Nurjaya, 2001).

Sumberdaya perikanan tangkap di Indonesia, termasuk di pantura jawa tengah terindikasi telah mengalami (overfishing). Kondisi ini salah satunya disebabkan oleh tekanan penangkapan yang didominasi oleh perikanan tangkap skala kecil yang banyak beroperasi di perairan pantai. Oleh sebab itu, pengolahan dan pemanfaatan sumberdaya perikanan tangkap di pantura jawa tengah ke depan sudah saatnya dilakukan rasionalisasi dan menentukan kebijakan yang berkaitan dengan peningkatan armada perikanan tangkap supaya mampu beroperasi di lepas pantai, masih memberikan peluang pengembangan usaha perikanan tangkap (Triarso, 2012).

Perairan Gebang Mekar Kabupaten Cirebon, merupakan tempat kegiatan pengelolaan sumberdaya perikanan tangkap, salah satunya penangkapan Rajungan (Portunus pelagicus). Alat tangkap yang sering digunakan nelayan dalam penangkapan adalah jaring kejer (Bottom Gillnet) dan Bubu.

Rajungan (Portunus pelagicus) salah satu jenis spesies yang mempunyai nilai produksi tinggi di Perairan Gebang mekar. Tahun ke tahun jumlah penangkapan rajungan sangat menguntungkan bagi masyarakat nelayan.

Umumnya yang memiliki usaha di dalam bidang penangkapan.

1.2 Permasalahan

Keberhasilan usaha penangkapan Rajungan (Portunus pelagicus) dapat dilihat dari jenis alat tangkap dan hasil tangkapan rajungan. Nelayan menangkap rajungan menggunakan alat tangkap Bubu dan jaring kejer (Bottom Gill Net) yang dilakukan satu hari penangkapan (Oneday fishing).

1.3 Pendekatan Masalah

Analisis usaha dalam bidang perikanan merupakan pemeriksaan keuntungan untuk mengetahui sampai mana keberhasilan yang telah dicapai selama usaha perikanan berlangsung. Dengan analisis usaha nelayan dapat membuat perhitungan dan menentukan tindakan untuk memperbaiki dan meningkatkan keuntungan dalam usaha penangkapan yang dilakukan (Rahardi, 1993).

Dengan analisis usaha penangkapan ini diharapkan nelayan dapat lebih meningkatkan usahanya, setelah mengetahui seberapa jauh keuntugan selama operasi penangkapan.

Skema pendekatan masalah yang diajukan dalam penelitian tersaji pada Gambar 1.

INPUT PROSES OUTPUT

Keterangan :

: Batas Skema

: Hubungan Langsung : Umpan Balik

1.4 Tujuan penelitian

Penelitian ini bertujuan Untuk menganalisis kelayakan usaha penangkapan rajungan yang menggunakan alat tangkap jaring kejer dan bubu.

KEJER DAN BUBU

KEGIATAN PENANGKAPAN

HASIL TANGKAPAN ANALISIS USAHA DAN PENDAPATAN

NELAYAN

KESIMPULAN

1.5 Manfaat Penelitian

Manfaat penelitian ini diharapkan memberikan informasi terhadap nelayan mengenai kelayakan usaha penangkapan rajungan (Portunus pelagicus) yang menggunakan alat tangkap Jaring kejer dan bubu.

1.6 Waktu dan Tempat

Penelitian ini dilaksanakan pada bulan Desember 2019 di Perairan Gebang Mekar Kecamatan Gebang Kabupaten Cirebon.

BAB II

TINJAUAN PUSTAKA

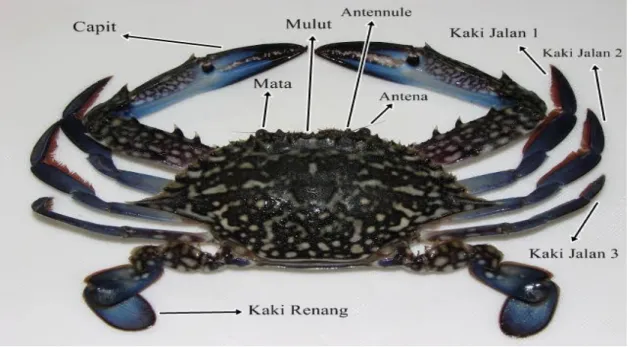

2.1 Klasifikasi Rajungan

Klasifikasi Rajungan menurut Suwignyo (1989) sebagai berikut : Kingdom : Animalia

Phylum : Arthropoda

Class : Crustacea

Ordo : Decapoda

Family : Portunidae

Genus : Portunus

Spesies : Portunus pelagicus

Gambar 2. Morfologi rajungan (Portunus pelagicus)

2.2 Penangkapan

Perikanan adalah semua usaha penangkapan, budidaya ikan dan kegiatan pengelolaan hingga pemasaran hasilnya. Sedangkan sumberdaya perikanan adalah seluruh binatang yang tumbuh hidup di perairan (baik di darat maupun di laut).

Oleh karena itu perikanan dapat di bedakan atas perikanan darat dan perikanan laut. Perikanan darat adalah semua usaha perikanan yang tidak dilakukan di laut luas. Perikanan dan kelautan membedakan dua kelompok ikan yang hidup di laut, yaitu pelagis (ikan yang hidup di bagian permukaan) dan demersal (ikan yang hidup di dasar lautan). Kelompok ikan pelagis diantaranya ikan cakalang, tuna, layang, kembung, lamun dan lain-lain. Sedangkan jenis ikan demersal udang, kepiting, rajungan, kakap merah dan lain-lain (Mubiyarto, 1994).

Usaha perikanan tangkap dapat dipandang sebagai suatu perpaduan faktor produksi, faktor-faktor produksi klasik tenaga kerja dan barang-barang modal atau apapun yang dianggap sejenisnya. berkaitan dengan upaya memperoleh hasil yang laku dijual dan tidak terbatas hanya pada kegiatan-kegiatan yang langsung dengan menangkap ikan. Sistem perikanan tangkap tersusun oleh tiga komponen utama, yaitu subsistem alam (biologi dan lingkungan perairan), subsistem manusia dan subsistem pengelolaan, diantara tiga komponen utama tersebut memiliki berbagai bentuk interaksi yang kompleks (Charles, 2001).

Dinamika sistem perikanan tangkap mencakup aspek sumberdaya ikan, armada perikanan, dan komunitas nelayan. Sumberdaya ikan dikendalikan melalui dinamika populasi di alam berupa proses reproduksi dan kematian. Armada perikanan bervariasi dalam dinamika modal, seperti investasi kapal dan alat

tangkap baru yang mengalami depresiasi sepanjang waktu. Penangkapan secara langsung akan mengurangi jumlah stok sumberdaya ikan, tetapi disisi nelayan hasil tangkapan merupakan keuntungan yang dapat digunakan untuk menambah modal kembali (Hermawan, 2006).

2.3 Alat Tangkap Rajungan

a. Jaring kejer

Jaring kejer merupakan alat tangkap yang berbentuk persegi empat panjang dan sering digunakan dalam menangkap Rajungan (Portunus pelagicus).

Menurut Martasuganda (2002) jaring kejer disebut jaring insang satu lembar atau dalam bahasa asingnya Bottom Gill Net. jaring insang yang ada di Indonesia terdiri dari jaring insang satu lembar atau single gillnet, jaring insang dua lembar atau double gillnet dan jaring insang tiga lembar atau trammel net. Penamaan dari ketiga jenis jaring ini bisa berbeda menurut daerah atau penamaannya disesuaikan dengan nama ikan yang akan dijadikan target tangkapan. Jaring kejer yang digunakan oleh nelayan adalah termasuk jaring puntal.

b. Bubu

Bubu adalah salah satu alat tangkap yang dipasang secara tetap di dalam air untuk jangka waktu tertentu yang memudahkan ikan masuk dan mempersulit keluarnya. Alat tangkap bubu terbuat dari bahan alami, seperti bambu, atau bahan buatan lainnya seperti jaring Sudirman dan Melawa, (2012).

Bubu lipat adalah salah satu jenis alat tangkap yang dipakai untuk menagkap ikan-ikan demersal tetapi sasaran utama alat tangkap ini adalah

Rajungan (Portunus pelagicus) alat tangkap ini sifatnya pasif, dipasang menetap di tempat yang diperkirakan akan dilewati oleh sasarannya ( Martasuganda, 2008).

Menurut Smith dan Slack (2001) bubu adalah alat tangkap pasif yang dapat membuat ikan masuk ke dalamnya dan sulit untuk meloloskan diri.

2.4 Nelayan

Nelayan adalah orang yang hidup dari mata pencaharian hasil laut yang bermukim di daerah pinggir pantai atau pesisir laut (Sastrawidjaya, 2002) menurut Ismail (2011) nelayan adalah orang yang aktif melakukan pekerjaan dalam operasi penangkapan ikan.

Menurut Kamal (2008) nelayan artinya orang yang turut mengambil bagian hasil dari suatu penangkapan dari suatu kapal penangkap ikan dari anjungan (alat menetap atau indera apung) atau berasal dari pantai. Dari pengertian diatas disimpulkan nelayan adalah orang yang hidup di pinggir laut yang secara aktif melakukan penangkapan ikan menggunakan kapal.

2.5 Kelayakan Usaha Penangkapan

Adanya studi kelayakan dalam berbagai kegiatan usaha dapat diketahui sampai berapa jauh gagasan usaha yang akan dilaksanakan mampu menutupi segala kewajiban-kewajiban serta prospeknya dimasa yang akan datang untuk jenjang yang baru (Gray, 1992).

Dalam Husman dan Suwarsono (2000) studi kelayakan usaha terdapat hal- hal yang perlu diketahui yaitu :

1. Ruang lingkup kegiatan.

2. Cara-cara kegiatan dilakukan.

3. Evaluasi terhadap aspek-aspek yang menentukan keberhasilan usaha.

4. Sarana yang diperlukan.

5. Hasil kegiatan, serta biaya yang harus ditanggung untuk memperoleh hasil.

6. Akibat-akibat yang bermanfaat maupun yang tidak bermanfaat dari usaha yang dilakukan.

7. Langkah-langkah rencana untuk mendirikan usaha, beserta jadwal dari masing- masing kegiatan sampai dengan biaya investasi yang dilakukan.

2.6 Analisis Finansial Usaha

Analisis finansial bertujuan untuk mengetahui perkiraan dalam hal pendanaan dan aliran kas, sehingga dapat diketahui layak atau tidaknya bisnis yang dijalankan, analisis finansial merupakan suatu analisis yang membandingkan antara biaya dan manfaat untuk menentukan apakah suatu bisnis akan menguntungkan selama umur bisnis (Husnan Suswarno, 2000).

Analisis finansial mengkaji beberapa analisis kelayakan finansial yang digunakan yaitu, Benefit Cost Ratio (BCR), Internal Rate of Return (IRR) dan payback period (PP), laba rugi dan Analisis Sensitivitas.

1. Analisa Laba/Rugi

Analisis laba/rugi adalah selisih lebih pendapatan atas beban sehubungan dengan kegiatan usaha. Apabila beban lebih besar dari pendapatan, selisihnya disebut rugi. Laba/rugi merupakan hasil perhitungan secara periodik (berkala).

Laba/rugi ini belum merupakan yang sebenernya. Laba/rugi yang sebenarnya baru dapat diketahui apabila perusahaan telah menghentikan kegiatannya dan dilikuidasikan (Soemarso, 2010)

Sedangkan menurut Munawir, (2010) laba/rugi merupakan suatu laporan yang sistematis tentang penghasilan, beban, laba/rugi yang diperoleh dari suatu perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan laba/rugi bagi tiap-tiap perusahaan. Namun prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut :

a. Menunjukan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang yang dijual, sehingga diperoleh laba kotor.

b. Menunjukan beban-beban operasional yang terdiri dari beban penjualan dan beban umum/administrasi (Operating expenses).

c. Menunjukan hasil-hasil yang diperoleh di luar operasi pokok perusahaan, yang diikuti dengan beban-beban yang terjadi di luar usaha pokok perusahaan (Non operanting/financial income dan expenses).

d. Menunjukan laba atau rugi yang insidentil (Extra ordinary gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

2. Benefit Cost Ratio (BCR)

Benefit Cost Ratio (BCR) merupakan metode yang digunakan untuk mengetahui besaran dan keuntungan/kerugian serta kelayakan suatu proyek.

Metode Benefit Cost Ratio (BCR) ini memberikan penekanan terhadap nilai

perbandingan antara aspek manfaat (Benefit) yang akan diperoleh dengan aspek biaya dan kerugian yang akan di tanggung (Cost) (Giatman, 2006).

Menurut Abelson (1979) Benefit Cost Ratio (BCR) adalah jumlah nilai sekarang dari manfaat dan biaya. Kriteria alternatif yang layak adalah BCR >1 dan dipilih alternatif yang mempunyai BCR tertinggi pada tingkat pertama secara matematis, BCR dapat ditulis.

3. Break Event Point (BEP)

Analisis BEP atau nilai impas adalah suatu teknis analisis untuk mempelajari hubungan antara biaya tetap, biaya variable, keuntungan, volume penjualan BEP dalam penelitian merupakan pengukuran dimana kapasitas ril pengolahan bahan baku menjadi output menghasilakan total penerimaan yang sama dengan pengeluaran BEP dalam unit rupiah (Soekartiwi, 1995)

Break Event Point adalah titik pulang pokok dimana revenue = total cost (TR=TC). Titik impas memberikan petunjuk bahwa tingkat produksi telah menghasilakan pendapatan yang sama besarnya dengan biaya produksi yang dikeluarkan. Disamping dapat menyatakan hubungan antara volume produksi, harga satuan dan laba maka analisis titik impas bagi memberikan informasi mngenai hubungan antara biaya tetap dan biaya variabel (Sigit, 1978).

4. Payback Periode (PP)

Payback Periode adalah periode yang diperlukan untuk kembali dana yang telah dikeluarkan atau di investasikan, kiriteria seleksi

a. Jika Payback Periode lebih kecil dibanding dengan target kembalinya investasi, maka proyek investasi layak.

b. Jika Payback Periode lebih besar dibanding dengan target kembalinya investasi, maka proyek tidak layak (Sutrisno, 2009). Menurut Widodo dan Akmal, (2005) Payback Periode (PP) adalah jangka waktu yang menunjukan terjadinya arus penerimaan (cash in flows) secara kumulatif sama dengan jumlah investasi dalam bentuk present value. Analisis Payback Perioddalam studi kelayakan perlu juga ditampilkan untuk mengetahui beberapa lama usaha yang dikerjakan baru dapat mengembalikan investasi.

Semakin cepat dalam pengembalian biaya investasi suatu usaha, semakin baik usaha tersebut karena semakin lancar perputaran modal. Di pihak lain, semakin cepat pengembalian biaya investasi akan memudahkan dalam penggantian aset baru, karena perkembangan teknologi begitu cepat.

Terlambatnya pengembangan investasi dari usaha yang dikerjakan biasa menyebabkan kerugian bagi perusahaan karena aset lama, kendatipun masih baik dilihat dari segi teknis, dari segi ekonomis kurang menggunakan lagi karena adanya perusahaan sejenis telah menggunakan aset baru dengan

menggunakan teknologi baru yang bisa menyebabkan biaya

operasional/produksi semakin rendah dan kualitas bertambah tinggi.

5. Net Present Value (NVP)

Net Present Value (NVP) atau nilai bersih sekarang merupakan perbandingan antara present value kas bersih dengan present value investasi (Kasmir, 2003). Menurut Papulete, (2010) Net Present Value adalah suatu teknik capital budgeting, yang dalam mengukur profitibilitas rencana investasi proyek mempergunakan faktor nilai waktu uang. Kriteria nilai bersih sekaranag

(NVP) didasarkan atas dasar konsep diskonto semua arus kas masuk dan keluar selama umur proyek (investasi) kenilai sekarang, kemudian dihitung angka bersihnya akan diketahui selisih dengan memakai dasar yang sama yaitu harga pasar saat ini. Ada dua hal yang harus diperhatikan yaitu nilai waktu dari uang dan selisih besar arus kas masuk dan keluar.

6. Internal Rate of Return (IRR)

Internal Rate of return (IRR) yaitu tingkat pengembalian yang menghasilkan NVP arus kas masuk sama dengan NVP arus kas keluar. Internal Rate of return merupakan suku bunga maksimal sehingga NVP bernilai sama dengan nol berada dalam batas untung rugi. IRR dapat disebut sebagai nilai discount rateyang membuat NVP dari suatu usaha sama dengan nol. Oleh sebab itu IRR juga dianggap sebagai tingkat keuntungan bersih atas investasi, dimana benefit bersih yang positif ditanam kembali pada taun berikutnya dan mendapatkan tingkat keuntungan yang sama dan diberi bunga selama sisa umur proyek (Kurniawati, 2005).

7. Analisis Nilai pengganti (Switching value)

Menurut Gittinger, (1986) Analisis Nilai Penganti (Switching value) merupakan sebuah variasi Pada Analisis Sensitivitas, perhitungan untuk perubahan maksimum, perbedaan yang mendasar antara sensitivitas yang bisa dilakukan (Switching value) pada analisis sensirivitas besarnya perubahan sudah diketahui secara empirik, untuk perhitungan Switching value dilakukan secara coba-coba.

BAB III

MATERI DAN METODE

3.1 Materi

Materi yang digunakan dalam penelitian ini adalah unit penangkapan jaring Kejer (Bottom Gill Net) dan Bubu di Desa Gebang Mekar Kabupaten Cirebon.

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian adalah metode studi kasus dengan pengumpulan data secara observasi dan interview. Metode observasi adalah metode yang dilaksanakan dengan cara melakukan pengamatan dan pencatatan secara sistematis terhadap gejala atau fenomena yang diselidiki, sedangkan metode interview adalah metode yang dilaksanakan dengan mengumpulkan data secara sistematis berdasarkan pada tujuan penelitian yang dilakukan (Marzuki, 2002). Fenomena yang diselidiki adalah alat tangkap yang digunakan dalam usaha penangkapan.

Usaha penangkapan Rajungan (Portunus pelagicus) di perairan Gebang Mekar kabupaten Cirebon, akan dicari nilai awal pemberangkatan (Pembekalan), tingkat keuntungan per bulan dan tahun, kerugian nelayan atau orang yang mempunyai usaha penangkapan rajungan.

Data yang dikumpulkan terdiri dari data primer dan sekunder. Data primer yaitu data yang diperoleh dari nelayan usaha penangkapan rajungan. Data sekunder diperoleh dari Dinas Kelautan dan Perikanan Kabupaten Cirebon, khususnya data rajungan.

Penentuan jumlah sampel yang dijadikan responden dalam penelitian dipergunakan perumusan menurut (Simamora, 2002).

n P P d P P

n ( ) ( ) ( ) ( ) ( )

n Responden (sampel kejer)

n ( ) ( ) ( ) ( ) ( )

n Responden (sampel bubu) Dimana :

n = Banyaknya sampel yang diambil N = Jumlah anggota dalam populasi Z² = Normal Variabel (1,96)²

P = Prosentase Variance (0,05)

d² = Kesalahan maksinmal yang dapat diterima (0,1)²

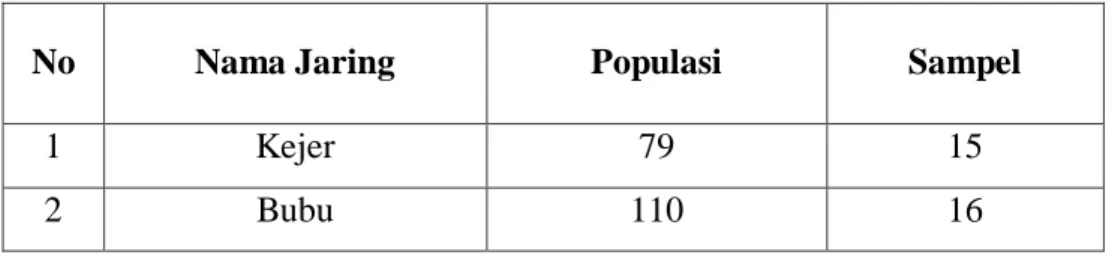

Tabel 1. Jumlah populasi nelayan jaring kejer dan bubu Perairan Gebang Mekar.

No Nama Jaring Populasi Sampel

1 Kejer 79 15

2 Bubu 110 16

Demikian dengan rumus di atas sampel yang di ambil dalam penelitian ini jaring kejer 15 sampel dan bubu 16 sampel.

3.3 Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan dalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, lalu membuat kesimpulan sehingga mudah dipahami oleh diri sendiri dan orang lain (Sugiyono, 2008).

1. Analisis laba/rugi

Analisis laba rugi adalah salah satu selisih nilai produksi yang dipasarkan atau dijual dengan keseluruhan biaya yang dikeluarkan dalam produksi.

Perhitungan laba/rugi bisa dirumuskan sebagai berikut :

2. Benefit Cost Ratio (BCR)

Benefit Cost Ratio merupakan cara evaluasi suatu usaha dengan membandingan nilai sekarang seluruh hasil yang diperoleh suatu usaha dengan nilai yang sekarang seluruh biaya usaha (Riyanto, 2010). Rumus BCR sebagai berikut :

Keterangan :

TR = Total Penerimaan

Laba/rugi = Total Pendapatan – Biaya Produksi

TC = Total Biaya Kiriteria :

Bila BCR > 1, maka usaha tersebut untung dan layak dilaksanakan.

Bila BCR = 1, maka usaha tersebut tidak untung dan tidak rugi (Marginal).

Bila BCR < 1, maka usah tersebut merugikan sehingga tidak layak untuk dilaksanakan.

3. Break Event Point (BEP)

Break Event Point adalah titik kembali dimana revenue = total cost (TR=TC). Titik impas memberikan petunjuk dan tingkat produksi telah menghasilakan pendapatan yang sama besarnya dengan biaya produksi yang dikeluarkan. Disamping volume produksi, harga satuan dan laba sehingga analisis titik impas bagi memberikan informasi mengenai hubungan antara biaya tetap dan biaya variabel. Untuk menghitung titik impas digunakan perumusan sebagai berikut (Sigit, 1978) :

4. Peyback periode (PP)

Payback periode jangka waktu tertentu yang menunjukan terjadinya arus penerimaan (Cash In Flows) secara kumulatif sama dengan jumlah investasi dalam bentuk present value (Widodo dan Akmal, 2005).

Perhitungan Payback periode secara sederhana dapat dilakuakan dengan rumus :

PP Jumlah Investasi

Keuntungan ahun

5. Net present value (NPV)

Net present value selisih antara present value dari investasi dan nilai sekarang dari penerimaan kas bersih di masa yang akan datang, untuk menghitung nilai sekarang perlu di tentukan tingkat bunga yang relevan.

Analisa NVP dapat diketahui dengan rumus (Umar, 2003) :

P ∑

t t ( i)tn

t

Dimana :

B = Pendapatan (Benefit) C = Pembiayaan (Cost) I = discount rate T = Tahun Operasi Pengambilan keputusan :

NPV> 1, maka usaha tersebut layak NPV = 0, maka usha tersebut dapat layak NPV< 1, maka usaha tersebut tidak layak

6. Internal Rate of return (IRR)

I i P

P P i i

Dimana :

NPV1 = NPV pada awal tahun

NPV2 = NPV pada akhir tahun

i1 = tingkat discount rate menghasilkan NPV1 i2 = tingkat discount rate menghasilkan NPV2

7. Analisis Nilai Pengganti (Switching value).

Menurut Gittinger (1986), Analisis Nilai Penganti (Switching value) merupakan sebuah variasi Pada Analisis Sensitivitas, perhitungan untuk perubahan maksimum, perbedaan yang mendasar antara sensitivitas yang bisa dilakukan (Switching value) pada analisis sensirivitas besarnya perubahan sudah diketahui secara empirik, untuk perhitungan Switching value dilakukan secara coba-coba.

Perhitungan dengan kenaikan input 2,72% serta penurunan output Rp.

53.344,- berdasarkan dari nilai inflasi dimana 2,72% diperoleh dari inflasi bulan Desember tahun 2019, dan penurunan output diperoleh dari penurunan nilai produksi rajungan pada tahun 2016.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Keadaan Umum Lokasi Penelitian

Kabupaten Cirebon merupakan bagian wilayah provinsi Jawa Barat yang terletak dibagian timur dan merupakan perbatasan antara provinsi Jawa Barat dan Jawa Tengah. Berdasarkan geografinya, maka Kabupaten Cirebon terletak pada posisi 108° 40° - 108° 48° Bujur Timur dan 6° 30° - 7° 00°

Lintang Selatan dengan luar wilayah 990,36 km² dan berada pada ketinggian 0- 130 meter diatas permukaan laut. Batas administratif Kabupaten Cirebon, yaitu sebelah utara adalah Kabupaten Indramayu, sebelah timur wilayah kota Cirebon dan Kabupaten Brebes provinsi Jawa Tengah, sebelah selatan kabupaten Kuningan dan sebelah barat laut adalah Kabupaten Majalengka.

Gebang Mekar merupakan salah satu desa pantai yang berada di kecamatan Gebang dan merupakan bagian dari wilayah Timur. Secara geografis Desa Gebang Mekar berada pada posisi ( 108° 43° 5° BT ) dan ( 6°

49° LS ). Desa Gebang Mekar terletak di wilayah paling utara Kecamatan Gebang Mekar Berhadapan langsung dengan laut Jawa. Desa Gebang Mekar menjadi dermaga bagi perahu-perahu nelayan berlabuh. Pangkalan pendaratan ikan Gebang Mekar lama berada di bagian sisi Timur sungai Ciberes dengan luas 2,297 M².

Batas-batas wilayah Desa Gebang Mekar adalah sebagai berikut.

Sebelah Utara, Laut Jawa, sebelah Selatan : Jalan Raya Pantura, sebelah Barat Desa Gebang Kulon, dan sebelah Timur Desa Gebang Ilir. Kondisi iklim dan

curah hujan di Kabupaten Cirebon di pengaruhi oleh keadaan alamnya yang sebagian besar terdiri dari daerah pantai, terutama bagian utara, timur dan barat sedangkan di sebelah selatan adalah daerah perbukitan.

4.2 Musim Penangkapan

Nelayan di Kabupaten Cirebon membagi musim penangkapan menjadi empat berdasarkan kondisi wilayah dan keadaan angin. Musim timur. Musim selatan (musim peralihan yang di dahului angin kumbang), musim barat dan musim utara (peneduh/peralihan). Musim timur terjadi pada bulan juni sampai september, yaitu bertiup angin dari arah timur dan tenggara yang memiliki karakteristik kering dan relatif tidak cepat. Musim barat terjadi antara bulan Desember sampai buln maret, aing bertiup dari arah Barat dan Barat laut kecepatan relatif tinggi dan merupakan musim penghujan (Nontji, 1993).

Kondisi musim diatas mempengaruhi kegiatan penangkapan karena stiap jenis ikan memiliki musim berbeda beda, musim penangkapan di perairan Gebang Mekar Kabupaten Cirebon memiliki tiga musim penangkapan yaitu Musim Barat, Musim Timur dan Musim kumbang. Musim Barat kondisi angin dan gelombang sangat kuat sehingga nelayan enggan untuk melaut, namun bagi nelayan jaring kejer dan bubu lipat yang umumnya menangkap rajungan, kondisi yang seperti ini sangat menguntungkan. Hal ini dikarenakan adanya gelombang justru akan menaikan endapan lumpur yang didalamnya terdapat rajungan. Kondisi yang hampir sama juga pada musim

timur tetapi gelombang yang di hasilkan angin timur tidak sebesar angin barat, sebaliknya pada musim kumbang nelayan mendaptkan rajungan sedikit dikarenakan (Paceklik). Nontji (1993), menyatakan rajungan akan melakukan pergerakan atau migrasi yang sesuai dengan kondisi suhu dan salinitasnya, kondisi suhu dan salinitasnya biasanya di pengaruhi oleh pasang surut dan musim.

4.3 Alat Penangkapan Rajungan 1. Jaring Kejer

Jaring kejer merupakan salah satu alat tangkap rajungan yang memiliki beberapa bagian seperti tali ris atas (Head rope), tali pelampung (Float), badan jaring (Webbing), tali ris bawah (Ground rope), pemberat (Singker), tali selambar dan perlengkapan tambahan berupa pelampung tanda dan pemberat tambahan. Jaring kejer di operasikan oleh 1-3 orang, terkadang ada nelayan yang membawa jaring kejer sendiri guna untuk menghemat biaya operasional, tangkapan utama jering kejer adalah rajungan (Portunus pelagicus).

Penangkapan dengan menggunakan jaring kejer dilakukan pada pagi hari. Setting alat tangkap jam 07.30 WIB selama 30 menit, nelayan akan meninggalkan jaring di laut selama 19 jam, selama menunggu pengangkatan jaring Haulling alat tangkap nelayan akan menunggu di rumah. Kapal yang digunakan dalam penangkapan berukuran P = 6-11 m, L = 1,10-2,30 m D = 0,75- 1 m, dengan kekuatan kapal 15-20 PK.

Proses Haulling alat tangkap dilakukan sebelum terbit matahari jam 04.40 WIB selama 1 jam 45 menit.

Penentuan daerah penangkpan nelayan Gebang Mekar rata-rata menggunakan insting dan pengalaman penangkapan sebelumnya, untuk menempuh jarak dari fishing bash ke fishing ground membutuhkan waktu selama 40 menit, daerah penangkapan ini tak jauh dari pelabuhan karang bulu. Kedalaman perairan penangkapan jaring kejer 7-10 meter dari permukaan.

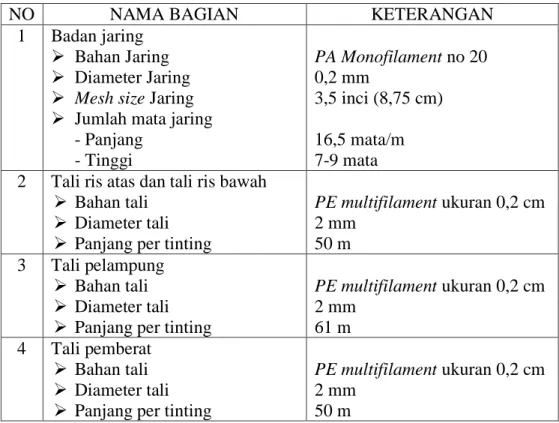

Tabel 2. Spesifikasi alat tangkap kejer yang sering digunakan di perairan Gebang Mekar.

NO NAMA BAGIAN KETERANGAN

1 Badan jaring

Bahan Jaring

Diameter Jaring

Mesh size Jaring

Jumlah mata jaring - Panjang

- Tinggi

PA Monofilament no 20 0,2 mm

3,5 inci (8,75 cm) 16,5 mata/m 7-9 mata 2 Tali ris atas dan tali ris bawah

Bahan tali

Diameter tali

Panjang per tinting

PE multifilament ukuran 0,2 cm 2 mm

50 m 3 Tali pelampung

Bahan tali

Diameter tali

Panjang per tinting

PE multifilament ukuran 0,2 cm 2 mm

61 m 4 Tali pemberat

Bahan tali

Diameter tali

Panjang per tinting

PE multifilament ukuran 0,2 cm 2 mm

50 m

4.4 Tahap Pengoperasian Alat Tangkap Kejer (Bottom gillnet)

Tahapan pengoperasian alat tangkap kejer yaitu a. Tahapan persiapan

Tahapan dilakukan sebelum berangkat nelayan biasanya mempersiapkan solar, makanan, dan air bersih, pengecekan mesin kapal, dan pemeriksaan badan kapal.

b. Pencarian daerah penangkapan (Fishing ground)

Pencarian daerah penangkapan dilakukan nelayan hanya disekitaran gebang dan losari

c. Tahap penurunan jaring (setting)

Penurunan jaring memakan waktu 2 jam, tergantung alat tangkap yang dibawa, proses penurunan alat tangkap jika 1 kapal ada 3 nelayan akan di bagi tugas nelayan 1 (satu) menurunkan jaring dan nelayan 2 (dua) membantu nelayan pertama menurunkan jaring sementara nelayan ke 3 (tiga) bertugas sebagai nahkoda atau tekong, tetapi kebanyak nelayan gebang mekar mengoperasikan alat tangkap hanya 1 (satu) orang saja dan tidak membawa ABK.

d. Peredaman alat tangkap (soaking)

Setelah proses setting alat tangkap nelayan akan meninggalkan jaring di tengah laut selama 20 jam, nelayan akan pulang kerumah dan melakukan kegiatan menjadi pengupas rajungan di miniplant terdekat.

e. Proses haulling

Proses haulling alat tangkap akan di lakukan pagi hari jam 05.30 WIB, proses haulling ini memakan waktu 1 jam 40 menit. Nelayan akan merebus langsung hasil tangkapan di atas kapal yang nantinya akan di kupas untuk proses rajungan kaleng di CV. Gebang Jaya, tetapi ada juga nelayan yang tidak merebus dan langsung menjual ke pengepul.

2. Bubu

Bubu lipat (wadong) di operasikan di Gebang Mekar dengan tujuan penangkapan Rajungan, alat tangkapa ini termasuk alat tangkap yang ramah lingkungan, bubu lipat memiliki bagian-bagian yaitu pelampung tanda, tali pelampung tanda, tali utama, tali cabang dan bubu (wadong) dengan besar mesh size net webbing pembungkus rangka 1,25 cm.

Alat tangkap bubu lipat di operasikan oleh 3-5 orang, tergantung berapa banyak bubu yang dibawa serta jarak fishing ground yang ditempuh, operasi penangkapan bubu dilakukan 1 (satu) hari/1 (satu) trip, ada juga nelayan yang melaut (Babang) hingga 3 (tiga) hari, nelayan yang mengopersikan alat tangkap bubu asli nelayan Cirebon, kapal yang digunakan nelayan untuk beroperasi rata-rata berukuran P = 8-12 m L = 1,30-2,50 m D = 0,75-1,50 m, berkekuatan 20-24 PK.

Alat tangkap bubu lipat di Desa Gebang Mekar ada 2 (dua) ukuran yang berbeda, bubu lipat besar dan sedang, bubu lipat ukuran besar memiliki panjang 52 cm lebar 33 cm dan tinggi 20 cm. Sedangkan ukuran

sedang memiliki panjang 44 cm, lebar 28 dan tinggi 15 cm. Jumlah bubu yang sering dibawa per satu kapal nelayan Desa Gebang Mekar rata-rata 800-1700 buah, kedalaman perairan alat tangkap ini 20-30 meter dan hasil tangkapan utama bubu lipat ini adalah rajungan (Portunus pelagicus) tetapi ada juga rajungan bintang (Portunus sanguinolentus) sementara ada juga hasil tangkapan sampingan seperti keong mas, cumi-cumi, blakutak dan kepiting.

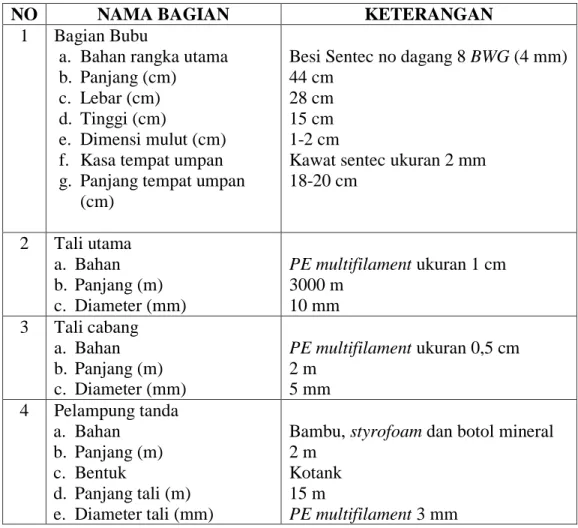

Tabel 3. Spesifikasi alat tangkap bubu yang sering digunakan di Perairan Gebang Mekar

NO NAMA BAGIAN KETERANGAN

1 Bagian Bubu

a. Bahan rangka utama b. Panjang (cm)

c. Lebar (cm) d. Tinggi (cm)

e. Dimensi mulut (cm) f. Kasa tempat umpan g. Panjang tempat umpan

(cm)

Besi Sentec no dagang 8 BWG (4 mm) 44 cm

28 cm 15 cm 1-2 cm

Kawat sentec ukuran 2 mm 18-20 cm

2 Tali utama a. Bahan b. Panjang (m) c. Diameter (mm)

PE multifilament ukuran 1 cm 3000 m

10 mm 3 Tali cabang

a. Bahan b. Panjang (m) c. Diameter (mm)

PE multifilament ukuran 0,5 cm 2 m

5 mm 4 Pelampung tanda

a. Bahan b. Panjang (m) c. Bentuk

d. Panjang tali (m) e. Diameter tali (mm)

Bambu, styrofoam dan botol mineral 2 m

Kotank 15 m

PE multifilament 3 mm

4.5 Tahap Pengoperasian Alat Tangkap Bubu

Ada beberapa tahapan untuk pengoperasian alat tangkap bubu yaitu : 1. Persiapan

Persiapan dilakukan nelayan untuk melakukan penangkapan ada beberapa tahapan yaitu perbekalan (makanan, air bersih dan es jika dibutuhkan), pengecekan mesin, pemeriksaan alat tangkap, pengecekan kapal, pengisisan bahan bakar, ikan petek yang berukuran 5 cm dimanfaatkan sebagai umpan, jika lebih dari 5 cm umpan akan dipotong menjadi dua.

Pada setting pertama umpan akan dipasang di dalam bubu lalu langsung disusun rapih diatas dek bagian tengah kapal persiapan ini biasanya dilakukan 1 jam sebelum keberangkatan.

2. Tahap Pencarian daerah Penangkapan (Fishing ground)

Tahap pencarian daerah penangkapan ini biasanya dilakukan nelayan dari informasi pengalaman penangkapan sebelumnya. Untuk menempuh jarak dari fishing bash ke fishing groud memkan waktu 2 (dua) jam dan nelayan akan berangkat pada pagi hari, tetapi jika alat tangkap sudah direndam di laut nelayan akan berangkat malam hari.

3. Tahap Penurunan Alat Tangkap (Setting)

Setelah sampai di daerah penangkapan (Fishing ground) nelayan akan melakukan pencarian dasar perairan yang menurutnya tepat untuk memasang bubu. Dasar perairan yang tepat adalah substrat lumpur berpasir. Setting alat tangkap berlangsung selama 1 (satu) jam, selama penurunan nelayan menggunakan tangan dengan sangat cepat.

Ada beberapa tahapan untuk penurunan alat tangkap bubu yaitu :

a. Kapal dijalankan dengan cara kecepatan rendah dan nelayan 1 (satu) bertugas untuk menutup bubu yang tadinya terbuka, nelayan ke 2 (dua) bertugas melempar bubu ke perairan dan nelayan ke 3 (tiga) bertugas sebagai nahkoda atau tekong.

b. Kegiatan penurunan rangkaian alat tangkap bubu dimulai dari pelemparan pelampung tanda. Kemudian rangkaian alat tangkap bubu di turunkan setiap 60 bubu di beri pelampung tanda.

c. Tahapan peredaman soaking nelayan Gebang Mekar akan meninggalkan alat tangkap bubu ditengah perairan selama 16 jam.

selama perendaman nelayan memanfaatkan waktu dirumahnya masing-masing sambil menunggu waktunya haulling nelayan akan membantu istrinya mengupas rajungan.

d. Tahapan hauling alat tangkap nelayan akan berangkat lagi melaut tengah malam jam 23.30 WIB selama 2 (dua) jam perjalanan. Selama proses hauling menggunakan mesin gardan nelayan akan di bagi-bagi tugas nelayan 1 (satu) bertugas mengangkap pelampung sekaligus tali utama dan memasukan hasil tangkpan kedalam basket, nelayan 2 (dua) bertugas memasang umpan yang sudah disediakan sebelumnya dengan gerakan cepat nelayan akan menata alat tangkap bubu diatas dek kapal dan nelayan ke 3 (tiga) bertugas sebagai nahkoda atau tekong, proses hauling memkan waktu 4 jam. Setelah proses penangkapan hasilnya akan langsung di rebus di atas kapal, terkadang

ada juga nelayan yang membawa hasil tangkapan rajungan mentah dan direbus dirumah untuk dikupas.

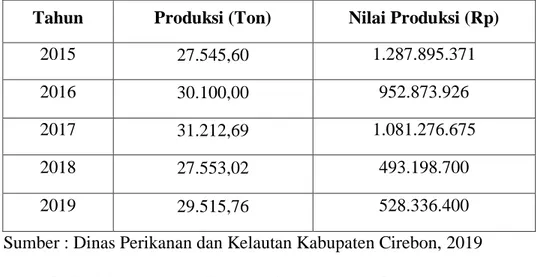

4.5 Potensi Sumberdaya Perikanan

Potensi sumberdaya perikanan Kabupaten Cirebon, dilihat dari produksi dan nilai produksi lima tahun kebelakang dari 2015-2019, nilai produksi paling tinggi terdapat pada tahun 2017 dengan produksi 31.212,69 dan produksi paling rendah ditahun 2015 yaitu 27.545,60, sedangkan nilai produksi paling tinggi terdapat pada tahun 2015 dengan nilai produksi 1.287.895.371. dan nilai produksi paling rendah di tahun 2018 yaitu 493.198.700.

Tabel 4. Produksi dan Nilai Produksi 5 tahun kebelakang Kab. Cirebon Tahun Produksi (Ton) Nilai Produksi (Rp)

2015 27.545,60 1.287.895.371

2016 30.100,00 952.873.926

2017 31.212,69 1.081.276.675

2018 27.553,02 493.198.700

2019 29.515,76 528.336.400

Sumber : Dinas Perikanan dan Kelautan Kabupaten Cirebon, 2019 Tabel 5. Produksi rajungan Perairan Gebang Mekar 5 tahun ke belakang

Tahun Produksi (Ton) Nilai Produksi

2015 3.968 368.620.848

2016 1.168 62.436.000

2017 5.691 421.784.576

2018 4.901 126.298.789

2019 4.764 190.560.000

Sumber : Dinas Perikanan dan Kelautan Kabupaten Cirebon, 2019

Kabupaten Cirebon salah satunya Perairan Gebang Mekar memiliki potensi rajungan yang memiliki nilai ekonomis tinggi. Salah satunya pada tahun 2017 dengan produksi 5.691 dan nilai produksi 421.786.576. dan produksi paling rendah rendah pada tahun 2016 dimana nilai produksi 1.168 dan nilai produkai 62.436.000.

4.7 Analisis Usaha Penangkapan Rajungan

Penangkapan Rajungan (Portunus pelagicus) menggunakan alat tangkap jaring kejer dan bubu di Perairan Gebang Mekar Kabupaten Cirebon menjadi tangkapan utama nelayan. Analisis penangkapan rajungan yang dikaji dalam penelitian ini meliputi analisis laba/rugi, (BCR) benefit cost ratio, (BEP) Break event point, (PP) payback periode, (NPV) net present value, (IRR) internal rate of return dan penyusutan.

1. Analisis Laba/rugi

Berdasarkan analisis laba/rugi jaring kejer (Lampiran 6) memiliki keuntungan diperoleh berkisar Rp. 34.995.000,- sampai Rp. 80.770.000,- rata-rata Rp. 57.136.333,- per tahun. Sedangkan Jumlah pembiayaan yang terdiri dari biaya tetap dan tidak tetap, biaya tetap untuk per tahun berkisar Rp. 20.150.000,- sampai Rp. 21.600.000,- rupiah rata-rata Rp.

20.947.667,- dan untuk biaya tidak tetap Rp. 75.540.000 sampai Rp.

104.160.000,- rata- rata Rp. 89.596.000,-.

Hasil perhitungan (Lampiran 14) untuk alat tangkap bubu memiliki keuntungan Rp. 65.215.000 sampai Rp. 100.801.667,- rata-rata Rp.

91.301.042,- per tahun. Sedangkan jumlah perhitungan pembiayaan dikeluarkan, biaya tetap Rp. 21.150.000,- sampai Rp. 23.693.333,- rata- rata Rp. 22.633.646,- dan biaya tidak tetap Rp. 105.180.000,- sampai Rp.

127.690.000,- rata-rata Rp.114.640.313,-.

2. Benefit Cost Ratio (BCR)

Perhitungan BCR adalah perhitungan kelayakan suatu usaha layak atau tidak untuk di kerjakan seperti dalam Ibrahim, (2003) jika nilai BCR

>1 (satu) usaha tersebut layak untuk dikerjakan dan jika <1 (satu) berarti usaha tidak layak untuk dikerjakan. Berdasarkan nilai BCR usaha penangkapan jaring kejer dan bubu layak diusahakan karena nilai BCR >1 (satu).

Analisis imbangan penerimaan dan biaya BCR usaha penangkapan alat tangkap jaring kejer (Lampiran 8) per tahun berkisar 1,28 sampai 1,83 rata-rata 1,53. Sedangkan analisis imbangan alat tangkap bubu (Lampiran 16) per tahun berkisar 1,44 sampai 1,75 dengan rata-rata 1,66.

3. Break Event Point (BEP)

Break Event Point yaitu dimana usaha tidak mendapatkan keuntungan dan tidak mendapatkan kerugian.

Berdasarkan perhitungan BEP alat tangkap jaring kejer (Lampiran 7) rata-rata layak dan menguntungkan dengan nilai berkisar Rp. 20.149.999.- sampai Rp. 21.599.999,- nilai rata-rata Rp. 20.947.666,-. Berdasarkan perhitungan BEP pendapatan lebih besar berkisar Rp. 157.600.000,- sampai Rp. 182.400.000,- rata-rata Rp. 167.680.000,- rupiah.

Sedangkan alat tangkap bubu (Lampiran 15) nilai BEP berkisar Rp.

21.149.999,- sampai Rp. 23.693.333,- rata-rata Rp. 22.633.645,- untuk pendapatan pertahun berkisar Rp.212.800.000,- sampai Rp.242.000.000,- dan rata-rata Rp. 228.575.000,-. Dari perhitungan Break Event Point (BEP) alat tangkap kejer dan bubu bisa dikatakan menguntungkan dan layak untuk diteruskan.

4. Payback periode (PP)

Payback periode dalam studi aspek finansial berfungsi untuk mengetahui berapa lama usaha untuk mengembalikan biaya investasi.

peyback periode usaha penangkapan jaring kejer (Lampiran 6) berkisar tahun 1,41 tahun sampai 3,34 tahun rata-rata 2,16 tahun.

Sedangkan peyback periode usaha penangkapan alat tangkap bubu (Lampiran 14) berkisar 1,25 tahun sampai 1,89 tahun rata-rata 1,40 tahun.

5. Net present value (NPV)

Net Present value alat tangkap jaring kejer dan bubu dengan nilai discount rate 5% sesuai suku bunga berlaku pada saat penelitian.

Nilai Net Present value (NPV) alat tangkap kejer (Lampiran 9) berkisar Rp. 98.627.733,- sampai Rp. 325.731.304,- rata-rata Rp.

220.209.218,-.

Sedeangkan perhitungan NPV alat tangkap bubu (Lampiran 17) berkisar Rp. 250.615.253,- sampai Rp. 409.337.912,- rata-rata Rp.

366.162.572,-. Niali Net Present Value (NPV) usaha penangkapan jaring

kejer dan bubu layak untuk diteruskan karena kedua alat tangkap tersebut positif dan lebih dari nol.

6. Internal Rate of Return (IRR)

Internal rate of return adalah tingkat dicount atau discount rate, semakin tinggi nilai IRR maka investasi akan semakin layak. Analisis Internal rate of return (IRR) alat tangkap kejer (Lampiran 9) berkisar 65,92%. Sedangkan untuk alat tangkap bubu (Lampiran 17) nilai Internal rate of return (IRR) berkisar 90,74%. Jika nilai Internal rate of return (IRR) lebih besar dari discount rate (5%) dapat dikatakan bahwa kedua alat tangkap tersebut layak.

7. Analisis Nilai Pengganti (Switching value)

Analisis Nilai Penganti Switching value merupakan salah satu perhitungan untuk mengukur perubahan maksimum, perhitungan Switching value dilakukan secara coba-coba.

Alat tangkap jaring kejer (Lampiran 18) dengan kenaikan input 2,72% dan penurunan output Rp. 53.344,- menghasilkan keuntungan rata- rata Rp. 54.645.867,- BCR rata-rata 1,49 BEP rata-rata Rp. 48.028.689,- Payback periode dengan rata-rata 2,28 Tahun IRR rata-rata 60,09% dan NVP rata-rata Rp. 211.097.436,-. Sedangkan untuk perhitungan alat tangkap bubu (Lampiran 19) menghasilkan keuntungan rata-rata Rp.

88.129.481,- BCR rata-rata 1,63 BEP rata-rata Rp. 46.878.183,- Payback periode rata-rata 1,45 tahun IRR rata-rata 82,84% dan NPV rata-rata Rp.

351.263.584,-.

Berdasarkan perhitungan Switching value kedua alat tangkap antara jaring kejer dan alat tangkap bubu dikatakan layak untuk diteruskan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan penelitian ini sebagai berikut :

1. Usaha penangkapan rajungan menggunakan alat tangkap jaring kejer dan bubu rata-rata layak dan mengguntungkan. Alat tangkap kejer dengan nilai BCR 1,53 dan IRR 65,92%. Alat tangkap bubu dengan nilai BCR 1,75 dan IRR 90,74%.Lebih tinggi dari suku bunga yang berlaku 5%.

2. Berdasarkan dari perhitungan Switching value dengan kenaikan input 2,72% dan penurunan output Rp. 53.344,- usaha penangkapan dengan alat tangkap kejer dan bubu dikatakan layak diterusakan (fesible).

5.2 Saran

Berdasarkan kesimpulan saran yang dapat disampaikan yaitu :

1. untuk meningkatkan keuntungan nelayan harus mengurangi biaya pengeluaran, demi meningkatkan hasil tangkapan.

2. Perlu adanya penelitian lebih lanjut terkait alat tangkap kejer dan bubu dari segi aspek sosial dan teknis.

DAFTAR PUSTAKA

Abelson, 1979. Produktifitas dan Kelayakan Usaha Tuna Long Liner di Kabupaten Cilacap Jawa Tengah. Jurnal Saintek Perikanan. Vol 6.

No 2. 84-91. UNPAD.

Charles, 2001. Sustainable Fishery System. Blackwell. Seience Ltd. Oxford. 370 pages.

Erhans dan Wit, 2000. Akuntansi Berdasarkan Prinsip Akuntansi Indonesia.

Pengantar 2. PT. Ercontra Rajawali Jakarta.

Giatman, 2006. Ekonomi Teknik. PT. Raja Grafindo Persada. Jakarta.

Gittinger, 1983 dalam Rosneli 1999. Metode Kualitatif dan Kuantitatip.

http//www.ejournal.com.

Gray, 1992. Pengantar Evaluasi Proyek. PT. Gramedia Pustaka Utama. Jakarta.

Hermawan, 2006. Keberlanjutan Perikanan Tangkap Skala Kecil. (Kasus Perikanan Pantai di Serang dan di Tegal). IPB. Bogor.

Husman dan suwarsono, 2000. Study Kelayakan Proyek Konsep : Teknik dan Penyusunan Laporan. BPFE dan LMP2M-YKPN. Yogyakarta.

Husnan Suswarno, 2000. Studi Kelayakan Proyek. Yogyakarta UPP STIM YKPN.

Ibrahim Y. 2003. Studi Kelayakan Bisnis. Bineka Cipta. Jakarta.

Kamal, 2008. Kehidupan Laut. Surakarta. Pelangi.

Kurniawati, 2005. Optimisasi Pengembangan Perikanan Purse Seine di PPN Pemangkat Kabupaten Sambas Provinsi Kalimantan Barat. Tesis.

Bogor. ITB.

Kasmir, 2003. Nilai Bersih Sekarang (NVP) dan Kroteria Investasi Lainnya.

Program Pasca Sarjana Magister Manajemen. UMM.

Martasuganda, 2008. Bubu (Traps). Serial Teknologi Penangkapan Ikan Berwawasan Lingkungan Isbn 979-96923-7-7. Terbitan Oleh Jurusan Perikanan dan Ilmu Kelautan. IPB. Bogor.

Martasuganda, 2002. Jaring Insang Gillnet. Departemen Pemanfaatan Sumberdaya Perikanan. Fakultas Perikanan dan Ilmu Kelautan. ITB.

Marzuki, 2002. Metodologi Riset. Bagian Penerbitan Fakultas Ekononi Universitas Islam Indonesia. Yogyakarta.

Mubiyarto, 1994. Pengantar Ekonomi Perikanan. LP3ES. Jakarta.

Munawir, 2010. Analisis Laporan Keuangan. Edisi keempat. Penerbit. Liberty.

Yogyakarta.

Novita, 2013. Analisis Produktivitas dan Efisiensi Bubu Lipat dan Bottom set Gillnet Terhadap Hasil Tangkapan Rajungan di Perairan Asemdoyong Pemalang. Jurnal of Fisheris Resources Utilization Management and Technology volume 2 nomer 3. Hal 142-151.

Nurjaya, 2010. Manajemen Sumberdaya Perikanan. IPB press. Bogor.

Papulele, 2011. Analisa Biaya Investasi Proyek Perumahan. Fakultas Teknik.

Manado.

Rahardi, 1993. Agribisnis Perikanan. Penebar Swadaya. Jakarta.

Riyanto, 2010. Dasar-dasar Pembelajaran Perusahaan. Edisi 4. BPFE.

Yogyakarta.

Sigit, 1978. Analisa Break Even Point BPEE. Yogyakarta.

Simamora, 2002. Panduan Riset Prilaku Konsumen. PT. Gramedia Pustaka Utama. Jakrta.

Smith dan Slak, 2001. Fishing With Traps And Pots. Fao. Training Series. Fao.

Italy.

Soekartiwi, 1995. Analisis Usaha Tani. UI-Press. Jakarta.

Soemarso, 2010. Akuntansi Suatu Pengantar. Edisi 5. Cetakan Keenam.

Jakarta. Rineka Cipta.

Sudirman dan Malwa, 2012. Teknik Penangkapan Ikan. Rineka Cipta Jakarta.

Sugiyono, 2008. Metode Penelitian Kuantitatif Kualitatif dan R & D.

Bandung. ALFABETA. 2008. Cet. IV. Hlm. 244.

Sutrisno, 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi.

Yogyakarta. Ekonisia.

Suwignyo, 1989. Metode Penelitian Administrasi. CV. Afabeta, Bandung.

Syakur, 2009. Intermediate Accounting. Publiser. Jakarta.

Triarso, 2012. Potensi dan Peluang Pengembangan Usaha Perikanan Tangkap di Pantura Jawa Tengah. Program Studi Pemanfaatan Sumberdaya Perikanan. Universitas Diponegoro.

Umar, 2003. Studi Kelayakan Bisnis. Gramedia Pustaka Utama Jakarta.

Widodo dan Akmal, 2005. Manajemen Usaha Perikanan. Jakarta. Departemen Perikanan dan Kelautan.

Lampiran 1. Peta Lokasi Penelitian Pelabuhan Perairan Gebang Mekar

NoNama kapal GTKapal (Rp)Mesin (Rp)Jaring (Rp)Perlengkapan (Rp)Jumlah (Rp) 1Sruntul Mawa384.000.00015.000.00013.500.000400.000112.900.000 2Maler Usaha484.000.00015.500.00013.000.000450.000112.950.000 3Barokah488.000.00015.500.00014.500.000500.000118.500.000 4Putra Sang Fajar385.000.00016.000.00014.500.000400.000115.900.000 5Mutiara Baru585.000.00016.000.00013.500.000500.000115.000.000 6Berkah Jaya585.000.00016.000.00013.500.000500.000115.000.000 7Dewi Sri586.000.00015.000.00013.000.000350.000114.350.000 8Usaha Jaya588.000.00015.500.00013.000.000470.000116.970.000 9Sumber Baru485.000.00016.000.00013.000.000360.000114.360.000 10Kijang Mas485.000.00015.500.00013.000.000260.000113.760.000 11Baru Bukti385.000.00015.500.00013.500.000360.000114.360.000 12Rumasa Jaya384.000.00015.500.00014.500.000380.000114.380.000 13Mekar384.000.00016.000.00014.500.000400.000114.900.000 14Lintang Jaya488.000.00015.800.00014.000.000500.000118.300.000 15Sumber Rezeki488.000.00015.200.00014.000.000500.000117.700.000 85.600.00015.600.00013.666.667422.000115.288.667 84.000.00015.000.00013.000.000260.000112.900.000 88.000.00016.000.00014.500.000500.000118.500.000

Rata-rata Minimal Maksimal

Lampiran 2. Biaya Investasi Jaring Kejer

Kapal (Rp)Mesin (Rp)Jaring (Rp)Perlengkapan (Rp) (10 Tahun)(5 Tahun)(2 Tahun)(2 Tahun) 1Sruntul Mawa38.400.0003.000.0006.750.000200.00018.350.000 2Maler Usaha48.400.0003.100.0006.500.000225.00018.225.000 3Barokah48.800.0003.100.0007.250.000250.00019.400.000 4Putra Sang Fajar38.500.0003.200.0007.250.000200.00019.150.000 5Mutiara Baru58.500.0003.200.0006.750.000250.00018.700.000 6Berkah Jaya58.500.0003.200.0006.750.000250.00018.700.000 7Dewi Sri58.600.0003.000.0006.500.000175.00018.275.000 8Usaha Jaya58.800.0003.100.0006.500.000235.00018.635.000 9Sumber Baru48.500.0003.200.0006.500.000180.00018.380.000 10Kijang Mas48.500.0003.100.0006.500.000130.00018.230.000 11Baru Bukti38.500.0003.100.0006.750.000180.00018.530.000 12Rumasa Jaya38.400.0003.100.0007.250.000190.00018.940.000 13Mekar38.400.0003.200.0007.250.000200.00019.050.000 14Lintang Jaya48.800.0003.160.0007.000.000250.00019.210.000 15Sumber Rezeki48.800.0003.040.0007.000.000250.00019.090.000 8.560.0003.120.0006.833.333211.00018.724.333 8.400.0003.000.0006.500.000130.00018.225.000 8.800.0003.200.0007.250.000250.00019.400.000

NoNama KapalGTJumlah (Rp) Rata-rata minimal maksimal

Lampiran 3. Biaya Tetap Jaring Kejer a.Penyusutan

Perawatan/Tahun Kapal (Rp)Jaring (Rp)Mesin (Rp) 1Sruntul Mawa31.000.000300.000500.0001.800.000 2Maler Usaha41.300.000300.000600.0002.200.000 3Barokah41.300.000400.000500.0002.200.000 4Putra Sang Fajar31.500.000350.000550.0002.400.000 5Mutiara Baru51.500.000350.000550.0002.400.000 6Berkah Jaya51.500.000350.000550.0002.400.000 7Dewi Sri51.500.000400.000500.0002.400.000 8Usaha Jaya51.200.000500.000600.0002.300.000 9Sumber Baru41.000.000450.000600.0002.050.000 10Kijang Mas41.200.000350.000550.0002.100.000 11Baru Bukti31.500.000350.000500.0002.350.000 12Rumasa Jaya31.000.000350.000500.0001.850.000 13Mekar31.300.000400.000550.0002.250.000 14Lintang Jaya41.300.000400.000600.0002.300.000 15Sumber Rezeki41.300.000450.000600.0002.350.000 1.293.333380.000550.0002.223.333 1.000.000300.000500.0001.800.000 1.500.000500.000600.0002.400.000

NoNama KapalGTJumlah (Rp) Rata-rata Minimal Maksimal

b. Biaya Perawatan

NoNama KapalGTPenyusutan (Rp)Perawatan (Rp)Biaya Tetap (Rp) 1Sruntul Mawa318.350.0001.800.00020.150.000 2Maler Usaha418.225.0002.200.00020.425.000 3Barokah419.400.0002.200.00021.600.000 4Putra Sang Fajar319.150.0002.400.00021.550.000 5Mutiara Baru518.700.0002.400.00021.100.000 6Berkah Jaya518.700.0002.400.00021.100.000 7Dewi Sri518.275.0002.400.00020.675.000 8Usaha Jaya518.635.0002.300.00020.935.000 9Sumber Baru418.380.0002.050.00020.430.000 10Kijang Mas418.230.0002.100.00020.330.000 11Baru Bukti318.530.0002.350.00020.880.000 12Rumasa Jaya318.940.0001.850.00020.790.000 13Mekar319.050.0002.250.00021.300.000 14Lintang Jaya419.210.0002.300.00021.510.000 15Sumber Rezeki419.090.0002.350.00021.440.000 18.724.3332.223.33320.947.667 18.225.0001.800.00020.150.000 19.400.0002.400.00021.600.000Maksimal Rata-rata Minimal

c.Biaya Tetap = Biaya Penyusutan + Biaya Perawatan = Biaya Tetap Jaring Kejer

NoNama KapalJumlah TripBiaya Eksplorasi/Trip (Rp)Biaya Eksplorasi/Tahun (Rp)Gajih ABK (Rp)Jumlah (Rp) 1Sruntul Mawa260160.00041.600.00041.600.00083.360.000 2Maler Usaha260160.00041.600.00062.400.000104.160.000 3Barokah260160.00041.600.00062.400.000104.160.000 4Putra Sang Fajar260160.00041.600.00039.000.00080.760.000 5Mutiara Baru260155.00040.300.00062.400.000102.855.000 6Berkah Jaya260150.00039.000.00041.600.00080.750.000 7Dewi Sri260140.00036.400.00039.000.00075.540.000 8Usaha Jaya260170.00044.200.00058.500.000102.870.000 9Sumber Baru260165.00042.900.00041.600.00084.665.000 10Kijang Mas260170.00044.200.00041.600.00085.970.000 11Baru Bukti260150.00039.000.00041.600.00080.750.000 12Rumasa Jaya260145.00037.700.00041.600.00079.445.000 13Mekar260145.00037.700.00039.000.00076.845.000 14Lintang Jaya260150.00039.000.00058.500.00097.650.000 15Sumber Rezeki260160.00041.600.00062.400.000104.160.000 260156.00040.560.00048.880.00089.596.000 260140.00036.400.00039.000.00075.540.000 260170.00044.200.00062.400.000104.160.000 Rata-rata Minimal Maksimal

Lampiran 4. Biaya Tidak Tetap Jaring Kejer

PuncakBiasaPaceklikPuncakBiasaPaceklikPuncakBiasaPaceklik 1Sruntul Mawa308490140303940108.000.00044.800.0004.800.000157.600.000 2Maler Usaha309490140304080108.000.00050.400.0004.800.000163.200.000 3Barokah309490140304080108.000.00050.400.0004.800.000163.200.000 4Putra Sang Fajar359590140304560126.000.00050.400.0006.000.000182.400.000 5Mutiara Baru309590140304110108.000.00050.400.0006.000.000164.400.000 6Berkah Jaya309590140304110108.000.00050.400.0006.000.000164.400.000 7Dewi Sri358590140304420126.000.00044.800.0006.000.000176.800.000 8Usaha Jaya308590140303970108.000.00044.800.0006.000.000158.800.000 9Sumber Baru309490140304080108.000.00050.400.0004.800.000163.200.000 10Kijang Mas308490140303940108.000.00044.800.0004.800.000157.600.000 11Baru Bukti359590140304560126.000.00050.400.0006.000.000182.400.000 12Rumasa Jaya308490140303940108.000.00044.800.0004.800.000157.600.000 13Mekar308590140303970108.000.00044.800.0006.000.000158.800.000 14Lintang Jaya359590140304560126.000.00050.400.0006.000.000182.400.000 15Sumber Rezeki359590140304560126.000.00050.400.0006.000.000182.400.000 329590140304192114.000.00048.160.0005.520.000167.680.000 308490140303940108.000.00044.800.0004.800.000157.600.000 359590140304560126.000.00050.400.0006.000.000182.400.000

Pendapatan/Tahun (Rp) Jumlah (Rp)Total Produksi Produksi (kg) NoNama KapalTrip (hari) MinimalRata-rata Maksimal

Lampiran 5. Pendapatan Selama 1 Tahun Jaring Kejer