34 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian 1. Deskripsi Data

a. Data Responden

1) Data Jenis Kelamin Guru

Data ini bertujuan untuk mengetahui jumlah responden guru berserta jenis kelamin pada setiap sekolah. Hasil perolehan data menggunakan teknik statistik. Data disajikan pada grafik berikut ini.

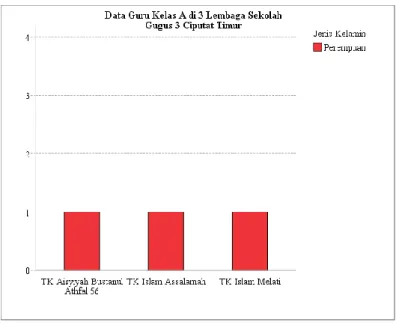

Gambar 4. 1 Grafik Data Jenis Kelamin Guru

Gambar 4.1 menunjukkan jumlah guru yang menjadi responden berjumlah 3 orang dengan perincian masing-masing sekolah terdapat 1 orang guru kelas A yang berjenis kelamin perempuan di 3 lembaga TK di Gugus 3 Ciputat Timur, Kota Tangerang Selatan. Berdasarkan grafik diatas, 3 orang guru kelas A menjadi responden dalam pengisian kuesioner pengajaran pendidikan keuangan. Setiap guru akan mengisi 1 kueisoner yang akan mewakili pengajaran

pendidikan keuangan yang dilakukan guru terhadap seluruh peserta didik.

2) Data Jenis Kelamin Anak

Data ini bertujuan untuk mengetahui jumlah responden anak berserta jenis kelamin pada setiap sekolah. Hasil perolehan data menggunakan teknik statistik. Data disajikan pada grafik berikut ini.

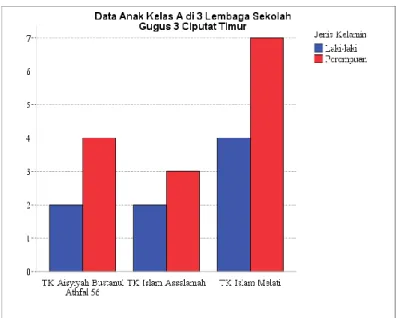

Gambar 4. 2 Grafik Data Jenis Kelamin Anak

Gambar 4.2 menunjukkan jumlah anak yang menjadi responden berjumlah 22 orang dengan perincian 8 anak berjenis kelamin laki- laki dan 14 anak berjenis kelamin perempuan di 3 lembaga TK di Gugus 3 Ciputat Timur, Kota Tangerang Selatan. Berdasarkan grafik diatas, 22 orang anak kelas A dengan rentang usia 4-5 tahun menjadi responden untuk mengetahui kemampuan literasi keuangan anak.

Pengisian kueisoner dilakukan oleh orang tua untuk menilai kemampuan literasi keuangan dari masing-masing anak mereka.

b. Data Pengajaran Pendidikan Keuangan

Data pengajaran pendidikan keuangan didapat melalui persebaran kuesioner yang dibagikan ke 3 orang guru kelas A di 3 lembaga TK di Gugus 3 Ciputat Timur, Kota Tangerang Selatan. Kuesioner yang

dibagikan memiliki rentang skor 4-1 dengan alternatif jawaban 4 = sangat setuju, 3 = setuju, 2 = tidak setuju, dan 1 = sangat tidak setuju. Data yang sudah terkumpul diolah menggunakan SPSS 20 for Windows untuk mendapatkan distribusi data variabel pengajaran pendidikan keuangan.

Tabel frekuensi persentase dibawah ini menunjukkan distribusi pilihan jawaban responden pada setiap butir pernyataan, kemudian juga menjelaskan jawaban mana yang paling banyak dipilih responden. Tabel frekuensi dijelaskan berdasarkan masing-masing aspek pengajaran pendidikan keuangan, yaitu sebagai berikut. Secara rinci dapat dilihat pada lampiran 17 halaman 96.

1) Aspek pengetahuan pengajaran pendidikan keuangan

Berikut ini merupakan rangkuman penjelasan jumlah persentase jawaban responden pada aspek pengetahuan pengajaran pendidikan keuangan.

Tabel 4. 1 Distribusi Frekuensi Persentase Aspek Pengetahuan Pengajaran Pendidikan Keuangan

Butir Pernyataan

% Sangat

Setuju (4)

Setuju (3)

Tidak Setuju (2)

Sangat Tidak Setuju (1)

Total

1. Anak lebih mudah mengenal uang melalui penggunaan media video

0% 72,3% 27,3% 0% 100%

2. Anak lebih mudah mengenal bentuk uang melalui media papan tulis. Contohnya guru menggambar bentuk uang dipapan tulis

0% 27,3% 72,3% 0% 100%

3. Anak belajar untuk membedakan uang kertas dan uang koin dengan cara guru membawa uang ke dalam kelas, lalu anak ikut melihat dan merabanya

77,3% 22,7% 0% 0% 100%

4. Guru harus memahami capaian

kemampuan literasi keuangan 50% 50% 0% 0% 100%

anak usia dini

5. Pengetahuan guru terhadap kemampuan literasi keuangan anak akan berdampak pada proses pengajaran

0% 100% 0% 0% 100%

6. Ketidaksiapan guru dalam mengenalkan konsep keuangan akan berdampak pada capaian kemampuan literasi keuangan anak

0% 100% 0% 0% 100%

Deskripsi data dari hasil perolehan jawaban pada aspek pengetahuan pengajaran pendidikan keuangan adalah sebagai berikut.

a) Butir 1 (X 1) “Anak lebih mudah mengenal uang melalui penggunaan media video”. Pada butir 1, terdapat 2 orang guru (72,3%) setuju jika menggunakan media video pada pengajarannya akan mempermudah anak dalam mengenal uang, dan 1 orang guru (27,3%) tidak setuju penggunaan media video dapat mempermudah anak mengenal uang.

b) Butir 2 (X 2) “Anak lebih mudah mengenal bentuk uang melalui media papan tulis. Contohnya guru menggambar bentuk uang dipapan tulis”. Pada butir 2, terdapat 1 orang guru (27,3%) setuju anak akan lebih mudah mengenal uang melalui media papan tulis dan 2 orang guru (72,3%) tidak setuju penggunaan media papan tulis dapat membuat anak lebih mudah mengenal bentuk uang.

c) Butir 3 (X 3) “Anak belajar untuk membedakan uang kertas dan uang koin dengan cara guru membawa uang ke dalam kelas, lalu anak ikut melihat dan merabanya”. Pada butir 3, terdapat 2 orang guru (77,3%) sangat setuju dan 1 orang guru (22,7%) setuju mengajarkan anak membedakan uang kertas dan uang koin harus membawa uang tersebut ke dalam kelas, sehingga anak bisa melihat secara langsung bentuk dan jenis uang.

d) Butir 4 (X 4) “Guru harus memahami capaian kemampuan literasi keuangan anak usia dini”. Pada butir 4, terdapat 3 orang guru (100%)

sangat setuju bahwa seorang guru harus memahami kemampuan literasi keuangan anak usia dini, sehingga pengajaran pendidikan keuangan dapat dilaksanakan sesuai dengan usia anak.

e) Butir 5 (X 5) “Pengetahuan guru terhadap kemampuan literasi keuangan anak akan berdampak pada proses pengajaran”. Pada butir 5, terdapat 3 orang guru (100%) setuju bahwa pengetahuan yang dimiliki guru terkait literasi keuangan akan berdampak pada proses pengajaran mereka.

f) Butir 6 (X 6) “Ketidaksiapan guru dalam mengenalkan konsep keuangan akan berdampak pada capaian kemampuan literasi keuangan anak”. Pada butir 6, terdapat 3 orang guru (100%) setuju apabila guru yang tidak memiliki kesiapan untuk mengajarkan pendidikan keuangan pada anak, akan berdampak pada capaian kemampuan literasi keuangan anak.

Berdasarkan, penjelasan pada aspek pengetahauan pengajaran pendidikan keuangan diatas dapat disimpulkan, sangat penting bagi guru memiliki pengetahuan terkait literasi keuangan dalam pengajarannya.

Hal ini dapat dilihat pada butir 5 sebesar 100% guru setuju pengetahuan yang guru miliki akan berdampak pada bagaimana proses mereka mengajar. Selain itu, memanfaatkan pengetahuan mengenai teknologi berupa ide maupun alat juga perlu dimiliki guru, agar pengajarnya selalu inovatif dan kreatif. Hal ini dapat dilihat pada butir 1, sebesar 72,3 % guru setuju penggunaan media video pada pembelajaran akan mempermudah anak dalam mengenal uang.

2) Aspek pelaksanaan pembelajaran

Berikut ini merupakan rangkuman penjelasan jumlah presentase jawaban responden pada aspek pelaksanaan pembelajaran.

Tabel 4. 2 Distribusi Frekuensi Persentase Aspek Pelaksanaan Pembelajaran

Butir Pernyataan

% Sangat

Setuju (4)

Setuju (3)

Tidak Setuju (2)

Sangat Tidak Setuju (1)

Total

7. Anak akan paham uang sebagai alat pembayaran ketika mereka bermain menggunakan media pembelajaran seperti mesin kasir-kasiran

77,3% 22,7% 0% 0% 100%

8. Anak belajar tentang pengeluaran uang melalui kegiatan berbagi, beramal atau membeli barang yang disukai

77,3% 22,7% 0% 0% 100%

9. Mengenalkan macam-macam profesi/pekerjaan merupakan cara agar anak belajar mengenai cara mendapatkan uang

50% 27,3% 22,7% 0% 100%

10. Mengajak anak untuk merawat uang atau barang yang dimiliki, mengajarkan anak tentang menghargai suatu barang

77,3% 22,7% 0% 0% 100%

12. Pengajaran pendidikan keuangan harus disesuaikan dengan kemampuan kognitif dan sosial emosi anak (sesuai dengan usianya)

27,3% 72,7% 0% 0% 100%

Deskripsi data dari hasil perolehan jawaban pada aspek pelaksanaan pembelajaran adalah sebagai berikut.

a) Butir 7 (X 7) “Anak akan paham uang sebagai alat pembayaran ketika mereka bermain menggunakan media pembelajaran seperti mesin kasir-kasiran”. Pada butir 7, terdapat 2 orang guru (77,3%) sangat setuju dan 1 orang guru (22,7%) setuju bahwa anak akan paham

alat pembayaran seperti uang ketika bermain menggunakan media pembelajaran seperti mesin kasir-kasiran.

b) Butir 8 (X 8) “Anak belajar tentang pengeluaran uang melalui kegiatan berbagi, beramal atau membeli barang yang disukai”. Pada butir 8, terdapat 2 orang guru (77,3%) sangat setuju dan 1 orang guru (22,7%) setuju bahwa kegiatan berbagi, beramal atau membeli barang yang anak sukai mengajarkan anak tentang pengeluar uang.

c) Butir 9 (X 9) “Mengenalkan macam-macam profesi/pekerjaan merupakan cara agar anak belajar mengenai cara mendapatkan uang”.

Pada butir 9, terdapat 2 orang guru (72,3%) sangat setuju mengajarkan anak tentang cara medapatkan uang berkaitan dengan pengenalan macam-macam profesi pada anak. Namun, 1 orang guru (22,7%) tidak setuju bahwa mengenalkan macam-macam profesi pada anak merupakan cara agar anak belajar bagaimana cara mendapatkan uang.

d) Butir 10 (X 10) “Mengajak anak untuk merawat uang atau barang yang dimiliki, mengajarkan anak tentang menghargai suatu barang”.

Pada butir 10, terdapat 2 orang guru (77,3%) sangat setuju dan 1 orang guru (22,7%) setuju bahwa mengajarkan anak tentang menghargai suatu barang yang dimiliki adalah dengan cara mengajak anak untuk merawat barang tersebut, seperti halnya merawat uang yang dimiliki.

e) Butir 12 (X 12) “Pengajaran pendidikan keuangan harus disesuaikan dengan kemampuan kognitif dan sosial emosi anak (sesuai dengan usianya)”. Pada butir 12, terdapat 1 orang guru (27,3%) sangat setuju dan 2 orang guru (72,7%) setuju, dalam hal pengajaran pendidikan keuangan harus disesuaikan atau memperhatikan kemampuan kognitif dan sosial emosi anak, sehingga apa yang ingin dicapai anak, dapat tercapai secara optimal.

Berdasarkan, penjelasan pada aspek pelaksanaan pembelajaran diatas dapat disimpulkan, dalam pelaksanaan pembelajaran pendidikan keuangan pada anak guru harus menyiapkan materi atau standar, strategi,

dan metode yang tepat digunakan untuk pembelajaran sesuai dengan usia anak. Hal ini dapat dilihat pada butir 7, sebesar 77,3% guru menggunakan media pembelajaran mesin kasir untuk mengenalkan anak tentang alat pembayaran, yang mana pada mesin kasir tersebut terdapat uang. Selain itu, pada butir 12 sebesar 72,7% guru mengajarkan pendidikan keuangan anak dengan memperhatikan tahapan usia anak.

3) Aspek keterlibatan keluarga/ lembaga /komunitas

Berikut ini merupakan rangkuman penjelasan jumlah presentase jawaban responden pada aspek keterlibatan keluarga/ lembaga /komunitas.

Tabel 4. 3 Distribusi Frekuensi Persentase Aspek Keterlibatan Keluarga/ Lembaga/ Komunitas

Butir Pernyataan

% Sangat

Setuju (4)

Setuju (3)

Tidak Setuju (2)

Sangat Tidak Setuju (1)

Total

14. Membuat program menabung di sekolah sebagai langkah penerapan pendidikan keuangan bagi orang tua dan anak

77,3% 0% 22,7% 0% 100%

15. Mengadakan kunjungan ke bank atau pusat perbelanjaan dengan orang tua dan anak dapat meningkatkan

kemampuan literasi keuangan anak

0% 100% 0% 0% 100%

16. Salah satu faktor pendorong dalam pengajaran pendidikan keuangan adalah adanya kurikulum terkait

pendidikan keuangan anak usia dini

0% 77,3% 22,7% 0% 100%

18. Pengajaran pendidikan keuangan yang tidak sesuai

dengan tahapan 0% 0% 100% 0% 100%

perkembangan anak akan menghambat proses anak dalam belajar

Deskripsi data dari hasil perolehan jawaban pada aspek keterlibatan keluarga/ lembaga/ komunitas adalah sebagai berikut.

a) Butir 14 (X 14) “Membuat program menabung di sekolah sebagai langkah penerapan pendidikan keuangan bagi orang tua dan anak”.

Pada butir 14, terdapat 2 orang guru (77,3%) sangat setuju program menabung yang ada disekolah merupakan salah satu langkah pengajaran pendidikan keuangan yang melibatkan orang tua dan anak.

Namun 1 orang guru (22,7%) tidak setuju jika program menabung disekolah sebagai langkah penerapan pendidikan keuangan untuk orang tua dan anak.

b) Butir 15 (X 15) “Mengadakan kunjungan ke bank atau pusat perbelanjaan dengan orang tua dan anak dapat meningkatkan kemampuan literasi keuangan anak”. Pada butir 15, terdapat 3 orang guru (100%) setuju berkunjung ke bank atau pusat perbelanjaan dengan orang tua dan anak dapat meningkatkan kemampuan literasi keuangan anak. Selain itu, juga dapat menambah pengetahuan untuk orang tua bahwa pengajaran pendidikan keuangan dapat diterapkan pada kehidupan sehari-hari.

c) Butir 16 (X 16) “Salah satu faktor pendorong dalam pengajaran pendidikan keuangan adalah adanya kurikulum terkait pendidikan keuangan anak usia dini”. Pada butir 16, terdapat 2 orang guru (77,3%) setuju salah satu faktor pendorong pengajaran pendidikan keuangan adalah adanya kurikulum pendidikan keuangan anak usia dini yang di buat oleh pemberintah atau lembaga keuangan, sehingga dapat mempermudah guru dalam merancang pembelajaran. Namun, 1 orang guru (22,7%) tidak setuju kurikulum pendidikan keuangan merupakan faktor pendorong dari pengajaran pendidikan literasi keuangan.

d) Butir 18 (X 18) “Pengajaran pendidikan keuangan yang tidak sesuai dengan tahapan perkembangan anak akan menghambat proses anak dalam belajar”. Pada butir 18, terdapat 3 orang guru (100%) setuju pengajaran pendidikan keuangan yang tidak sesuai dengan tahapan perkembangan anak akan menghambat proses belajar anak, artinya jika pengajaran tidak sesuai dengan usia anak memungkinkan anak tidak paham tentang apa yang sedang mereka pelajari.

Berdasarkan, penjelasan pada aspek keterlibatan orang tua/

lembaga/ komunitas diatas dapat disimpulkan, orang tua/ lembaga/

komunitas harus terlibat dalam kegiatan sekolah yang berkaitan dengan pendidikan keuangan agar kemampuan literasi keuangan anak berkembang dengan baik. Hal ini dapat dilihat pada butir 15, sebesar 100% guru setuju mengadakan kunjungan kebank atau pusat perbelanjaan dapat meningkatkan kemampuan literasi anak dan orang tua. Selain itu, sebesar 77,3% guru setuju program menabung yang dilakukan orang tua dan anak disekolah dapat membantu meningkatkan literasi keuangan anak.

Tabel dibawah ini menunjukkan hasil distribusi data variabel pengajaran pendidikan keuangan berupa nilai mean, median, mode, standar deviasi, nilai maximum dan minimum. Secara rinci dapat dilihat pada lampiran 17 halaman 96.

Tabel 4. 4 Hasil Distribusi Pengajaran Pendidikan Keuangan Pengajaran Pendidikan Keuangan

Mean 46,95

Median 48,00

Mode 48

Std. Deviation 3,415

Minimum 41

Maximum 50

Tabel 4.1 diatas menunjukkan hasil distribusi data variabel pengajaran pendidikan keuangan yang memiliki nilai mean sebesar 46,95, nilai median 48,00, nilai mode 48, nilai tertinggi (max) sebesar 50 dan nilai terendah (min) sebesar 41. Sedangkan untuk nilai standar deviasi menunjukkan nilai sebesar 3,415. Hasil nilai standar deviasi menunjukkan nilai yang lebih kecil dari nilai mean, artinya nilai mean dapat digunakan sebagai representasi keseluruhan data.

Berdasarkan hasil data tersebut, distribusi data variabel pengajaran pendidikan keuangan juga dibagi menjadi tiga kategori, yaitu rendah, sedang, dan tinggi. Kriteria kategorisasi berpedoman pada kriteria kategori yang dikemukakan oleh (Azwar, 2012b). Pedoman dalam menentukan kriteria kategori, seperti Tabel 4.5 Kriteria Kategorisasi berikut ini.

Tabel 4. 5 Kriteria Kategorisasi Kategori

Rendah X < M - 1SD

Sedang M - 1SD ≤ X < M +1SD

Tinggi M + 1SD ≤ X

Hasil kategorisasi distribusi data variabel pengajaran pendidikan keuangan, seperti Tabel 4.6 Data Distribusi Tingkat Pengajaran Pendidikan Keuangan berikut ini.

Tabel 4. 6 Data Distribusi Tingkat Pengajaran Pendidikan Keuangan Tingkat Pengajaran

Pendidikan Keuangan Skor Jumlah Guru

Rendah X < 43,53 1

Sedang 43,53 ≤ X < 50,36 1

Tinggi 50,36 ≤ X 1

Data distribusi tingkat pengajaran pendidikan keuangan diatas merupakan akumulasi data dari 3 guru yang menjadi responden dalam

penelitian untuk mengisi kuesioner pengajaran pendidikan keuangan.

Data diatas menunjukkan 1 guru pada tingkat pengajaran pendidikan keuangan yang rendah, dikarenakan skor yang diperoleh kurang dari 43,53. Guru dengan kategori pengajaran pendidikan keuangan yang rendah, berarti guru belum maksimal dalam menerapkan pendidikan keuangan pada anak seperti, belum mengenalkan profesi atau pekerjaan sebagai salah satu cara untuk medapatkan uang.

Berikutnya terdapat 1 guru pada tingkat pengajaran pendidikan keuangan yang sedang, dikarenakan skor yang diperoleh lebih dari 43,53 dan tidak lebih dari 50,36. Guru dengan kategori pengajaran pendidikan keuangan yang sedang, berarti guru sudah cukup dalam menerapkan pendidikan keuangan pada anak yaitu dengan memberikan materi yang sesuai dengan usia anak, menggunakan media pembelajaran seperti makanan atau uang untuk praktik jual beli, serta melibatkan orang tua dan anak dalam kegiatan menabung.

Terakhir, terdapat 1 guru pada tingkat pengajaran pendidikan keuangan yang tinggi, dikarenakan skor yang diperoleh lebih dari 50,36.

Guru dengan kategori pengajaran pendidikan keuangan yang tinggi, berarti guru sudah maksimal dan secara konsisten menerapkan pendidikan keuangan pada anak seperti dalam pembelajaran guru memperhatikan materi yang sesuai dengan usia anak, guru menggunakan media kasir-kasiran sebagai penunjang pembelajaran, menggunakan benda konkret seperti uang, mengadakan kunjungan ke pusat perbelanjaan bersama anak dan orang tua, serta melakukan kegiatan berbagi. Kesimpulannya adalah semakin tinggi skor yang dimiliki oleh guru, maka semakin tinggi juga tingkat pengajaran pendidikan keuangan yang dilakukan.

c. Data Kemampuan Literasi Keuangan Anak Usia 4-5 Tahun

Data kemampuan literasi keuangan anak didapat melalui persebaran kuesioner yang dibagikan ke 22 orang tua kelas A di 3 lembaga TK di Gugus 3 Ciputat Timur, Kota Tangerang Selatan. Kuesioner yang

dibagikan memiliki rentang skor 4-1 dengan alternatif jawaban 4 = BSB (berkembang sangat baik) , 3 = BSH (berkembang sesuai harapan), 2 = MB (mulai berkembang) dan 1 = BB (belum berkembang).

Data yang sudah terkumpul diolah menggunakan SPSS 20 for Windows untuk mendapatkan distribusi data variabel kemampuan literasi keuangan anak. Tabel frekuensi dibawah ini menunjukkan distirubusi pilihan jawaban responden pada setiap butir pernyataan, kemudian juga menjelaskan jawaban mana yang paling banyak dipilih responden. Tabel frekuensi dijelaskan berdasarkan masing-masing aspek kemampuan literasi keuangan anak usia 4-5 tahun, yaitu sebagai berikut. Secara rinci dapat dilihat pada lampiran 18 halaman 100.

1) Aspek uang dan penggunaan

Berikut ini merupakan rangkuman penjelasan jumlah presentase jawaban responden pada aspek uang dan penggunaan.

Tabel 4. 7 Distribusi Frekuensi Persentase Aspek Uang dan Penggunaan

Butir Pernyataan

% BSB

(4)

BSH (3)

MB (2)

BB

(1) Total 1. Anak bisa menunjukkan dan

membedakan uang kertas dan koin/ logam

54,5% 31,8% 9,1% 4,5% 100%

2. Anak bisa memilih sendiri uang yang akan digunakan (kertas/logam) untuk membeli jajanan

4,5% 31,8% 40,9% 22,7% 100%

3. Anak bisa menyebutkan cita-

citanya sendiri 36,4% 31,8% 31,8% 0% 100%

4. Anak bisa menyebutkan

pekerjaan Ayah dan Ibu 4,5% 54,5% 13,6% 27,3% 100%

Deskripsi data dari hasil perolehan jawaban pada aspek uang dan penggunaan adalah sebagai berikut.

a) Butir 1 (Y 1) “Anak bisa menunjukkan dan membedakan uang kertas dan koin/ logam”. Pada butir 1, terdapat 12 anak (54,5%) memiliki kemampuan dengan sangat baik dalam hal menunjukkan dan

membedakan uang kertas dan koin/logam dan 1 anak (4,5%) masih belum bisa menunjukkan uang kertas dan uang koin/logam.

b) Butir 2 (Y 2) “Anak bisa memilih sendiri uang yang akan digunakan (kertas/logam) untuk membeli jajanan”. Pada butir 2, terdapat 9 anak (40,9%) memiliki kemampuan yang mulai berkembang, anak bisa memilih sendiri uang yang akan mereka gunakan walaupun belum mengetahui nilainya. Selanjutnya, terdapat 5 anak (22,7) memiliki kemampuan yang masih belum berkembang, anak belum bisa memilih sendiri uang yang akan mereka gunakan untuk jajan atau membeli sesuatu.

c) Butir 3 (Y 3) “Anak bisa menyebutkan cita-citanya sendiri”. Pada butir 3, terdapat 8 anak (36,4%) memiliki kemampuan sangat baik dalam menyebutkan cita-citanya sendiri, selanjutnya tidak ditemukan anak yang memiliki kemampuan belum bisa menyebutkan cita-citanya.

d) Butir 4 (Y 4) “Anak bisa menyebutkan pekerjaan Ayah dan Ibu”. Pada butir 4, terdapat 12 anak (54,5%) memiliki kemampuan sesuai dengan harapan, anak bisa menyebutkan pekerjaan Ayah dan Ibunya.

Selanjutnya, terdapat 6 anak (27,3%) yang belum berkembang atau anak belum bisa menyebutkan pekerjaan Ayah dan Ibunya.

Berdasarkan penjelasan pada aspek uang dan penggunaan diatas dapat disimpulkan, anak memahami tentang konsep uang dan penggunannya. Hal ini dapat dilihat pada butir 1, sebesar 54,5% anak bisa menunjukkan dan membedakan uang kertas dan uang koin/logam, artinya anak dapat membedakan melalui bentuk, ukuran serta warna pada uang. Selain itu pada butir 2, sebesar 40,9% anak bisa memilih sendiri uang yang akan mereka gunakan ketika jajan atau membeli sesuatu, artinya anak mulai mengenal uang sebagai alat tukar atau pembayaran.

Pendapatan atau bagaimana cara mendapatkan uang juga merupakan konsep uang yang diajarkan, yang mana anak bisa belajar melalui pengenalan dari sebuah profesi atau pekerjaan. Hal ini dapat dilihat pada

butir 4, sebesar 54,5% anak bisa menyebutkan pekerjaan ayah dan ibunya serta mengetahui mengapa orang tua mereka harus bekerja.

2) Aspek perencanaan dan penganggaran

Berikut ini merupakan rangkuman penjelasan jumlah presentase jawaban responden pada aspek perencanaan dan penganggaran.

Tabel 4. 8 Distribusi Frekuensi Persentase Aspek Perencanaan dan Penganggaran

Butir Pernyataan

% BSB

(4)

BSH (3)

MB (2)

BB

(1) Total 5. Anak bisa memilih sendiri

jajanan atau barang yang mereka butuhkan

54,5% 36,4% 9,1% 0% 100%

6. Anak bisa membayar jajanan yang mereka beli kepenjual secara mandiri

13,6% 45,5% 18,2% 22,7% 100%

Deskripsi data dari hasil perolehan jawaban pada aspek perencanaan dan penganggaran adalah sebagai berikut.

a) Butir 5 (Y 5) “Anak bisa memilih sendiri jajanan atau barang yang mereka butuhkan”. Pada butir 5, terdapat 12 anak (54,5%) memiliki kemampuan sangat baik dalam hal memilih sendiri jajanan yang ingin mereka beli dan bisa memilihkan jajanan untuk orang lain.

Selanjutnya, tidak ditemukan kemampuan anak yang belum berkembang.

b) Butir 6 (Y 6) “Anak bisa membayar jajanan yang mereka beli ke penjual secara mandiri”. Pada butir 6, terdapat 10 anak (45,4%) memiliki kemampuan sesuai dengan harapan, anak bisa membayar jajanan yang mereka beli ke penjual secara mandiri. Selanjutnya, terdapat 5 anak (22,7%) memiliki kemampuan yang belum berkembang, yang mana anak belum bisa membayar jajanan yang mereka beli ke penjual secara mandiri.

Berdasarkan penjelasan pada aspek perencanaan dan penganggaran diatas dapat disimpulkan, anak mampu membuat perencanaan dan pengganggaran secara sederhana dengan memilih sendiri barang yang ingin mereka beli atau butuhkan, kemudian bisa memahami bahwa barang tersebut dibayarkan kepada penjualnya. Hal ini dapat dilihat pada butir 5, sebesar 54,5% anak dan butir 6 sebesar 45,4% anak dapat memilih sendiri barang yang ingin mereka beli atau butuhkan dan bisa membayar barangnya ke penjual secara mandiri.

3) Aspek risiko dan imbalan

Berikut ini merupakan rangkuman penjelasan jumlah presentase jawaban responden pada aspek risiko dan imbalan.

Tabel 4. 9 Distribusi Frekuensi Persentase Aspek Risiko dan Imbalan

Butir Pernyataan

% BSB

(4)

BSH (3)

MB (2)

BB

(1) Total 7. Anak bisa menabung

dicelengan secara mandiri 31,8% 36,4% 9,1% 22,7% 100%

8. Anak memahami pergi ke bank/mesin ATM bersama Ayah/Ibu untuk menabung atau mengambil uang

4,5% 36,4% 54,5% 4,5% 100%

10. Anak mau mengeluarkan uangnya untuk beramal/

berbagi

18,2% 9,1% 72,7% 0% 100%

Deskripsi data dari hasil perolehan jawaban pada aspek risiko dan imbalan adalah sebagai berikut.

a) Butir 7 (Y 7) “Anak bisa menabung dicelengan secara mandiri”. Pada butir 7, terdapat 8 anak (36,4%) memiliki kemampuan sesuai dengan harapan dalam hal menabung dicelengannya secara mandiri.

Selanjutnya, terdapat 5 anak (22,7%) dengan kemampuan belum berkembang dalam hal menabung secara mandiri dicelengan.

b) Butir 8 (Y 8) “Anak memahami pergi ke bank/mesin ATM bersama Ayah/Ibu untuk menabung atau mengambil uang”. Pada butir 8,

terdapat 12 anak (54,5%) memiliki kemampuan yang mulai berkembang, anak bisa memahami bahwa ketika mereka pergi bersama orang tua ke sebuah bank atau mesin ATM untuk mengambil uang. Selanjutnya, terdapat 1 anak (4,5%) yang memiliki kemampuan belum berkembang.

c) Butir 10 (Y 10) “Anak mau mengeluarkan uangnya untuk beramal/

berbagi”. Pada butir 10, terdapat 16 anak (72,7%) memiliki kemampuan yang mulai berkembang dalam hal mau mengeluarkan uangnya untuk berbagi atau beramal. Selanjutnya, tidak ditemukan kemampuan anak yang belum berkembang.

Berdasarkan penjelasan pada aspek risiko dan imbalan diatas dapat disimpulkan, anak mampu melakukan kegiatan menabung dan berbagi sebagai bentuk risiko dan imbalam yang mereka hadapi ketika memiliki uang. Hal ini dapat dilihat pada butir 7, sebesar 36,4% anak mampu menabung secara mandiri dicelengannya. Selain itu pada butir 10, sebesar 72,7% anak mau mengeluarkan uangnya untuk berbagi/ beramal.

Dari kedua hal tersebut, anak memahami bahwa ketika mendapatkan uang, uang tersebut dapat ditabungkan atau diberikan kepada orang lain.

4) Aspek gambaran keuangan

Berikut ini merupakan rangkuman penjelasan jumlah presentase jawaban responden pada aspek gambaran keuangan.

Tabel 4. 10 Distribusi Frekuensi Persentase Aspek Gambaran Keuangan

Butir Pernyataan

% BSB

(4)

BSH (3)

MB (2)

BB

(1) Total 11. Anak mau merapihkan

kembali, merawat dan memilihara barang yang mereka beli. Contonya hewan, tas, sepatu, atau mainan

27,3% 31,8% 27,3% 13,6% 100%

12. Anak mau menyimpan uang jajannya untuk digunakan esok hari/ dilain hari secara mandiri

9,1% 36,4% 40,9% 13,6% 100%

14. Anak mau mengembalikan barang milik orang lain/teman ketika meminjam. Contohnya meminjam mainan atau alat tulis temannya

72,7% 18,2% 9,1% 0% 100%

Deskripsi data dari hasil perolehan jawaban pada aspek gambaran keuangan adalah sebagai berikut.

a) Butir 11 (Y 11) “Anak mau merapihkan kembali, merawat dan memilihara barang yang mereka beli. Contonya hewan, tas, sepatu, atau mainan”. Pada butir 11, terdapat 7 anak (31,8%) memiliki kemampuan sesuai dengan harapan dalam hal mau merapihkan kembali, merawat dan memelihara barang yang mereka beli.

Selanjutnya, terdapat 3 anak (13,6%) memiliki kemampuan yang belum berkembang.

b) Butir 12 (Y 12) “Anak mau menyimpan uang jajannya untuk digunakan esok hari/ dilain hari secara mandiri”. Pada butir 12, terdapat 9 anak (40,9%) memiliki kemampuan yang mulai berkembang dalam hal anak mau menyimpan uang jajannya untuk digunakan esok hari/lain hari. Selanjutnya, terdapat terdapat 2 anak (13,6%) memiliki kemampuan yang belum berkembang.

c) Butir 14 (Y 14) “Anak mau mengembalikan barang milik orang lain/teman ketika meminjam. Contohnya meminjam mainan atau alat tulis temannya”. Pada butir 14, terdapat 16 anak (72,7%) memiliki kemampuan sangat baik dalam hal mau mengembalikkan barang miliki orang lain/teman ketika bermain, serta mau memberikan langsung kepada pemiliknya. Selanjutnya, tidak ditemukan kemampuan anak yang belum berkembang.

Berdasarkan penjelasan pada aspek gambaran keuangan diatas dapat disimpulkan, anak memiliki kemampuan literasi keuangan terhadap lingkungan sekitarnya. Hal ini dapat dilihat pada butir 11, sebesar 31,8% anak mau merapihkan kembali, merawat dan memelihara

barang yang mereka beli, artinya anak belajar menghargai barang yang sudah mereka beli maupun uang yang sudah didapatkan. Selain itu, pada lingkungan sekitar anak juga mampu membedakan barang milik sendiri dan orang lain. Pada kemampuan literasi keuangan anak ini sangat diperlukan agar anak terbiasa mengelola barang pridadi dan orang lain.

Hal ini dapat dilihat pada butir 14, sebesar 72,7% anak memiliki kemampuan dalam membedakan barang miliknya dan orang lain dengan cara mengembalikan mainan yang mereka pinjam.

Tabel dibawah ini menunjukkan hasil distribusi data variabel kemampuan literasi keuangan anak berupa nilai mean, median, mode, standar deviasi, nilai maximum dan minimum. Secara rinci dapat dilihat pada lampiran 18 halaman 100.

Tabel 4. 11 Hasil Distribusi Kemampuan Literasi Keuangan Anak Usia 4-5 Tahun

Kemampuan Literasi Keuangan Anak

Mean 33,32

Median 32,00

Mode 32

Std. Deviation 4,529

Minimum 27

Maximum 43

Tabel 4.4 diatas menunjukkan hasil distribusi data variabel kemampuan literasi keuangan anak yang memiliki nilai mean sebesar 33,32 nilai median 32,00, nilai mode 32, nilai tertinggi sebesar 43 dan nilai terendah sebesar 27. Sedangkan untuk nilai standar deviasi menunjukkan nilai sebesar 4,529. Hasil nilai standar deviasi menunjukkan nilai yang lebih kecil dari nilai mean, artinya nilai mean dapat digunakan sebagai representasi keseluruhan data.

Berdasarkan hasil data tersebut, distribusi data variabel kemampuan literasi keuangan anak juga dibagi menjadi tiga kategori, yaitu rendah,

sedang, dan tinggi. Kriteria kategorisasi berpedoman pada kriteria kategori yang dikemukakan oleh Azwar (2012b). Hasil kategorisasi distribusi data variabel kemampuan literasi keuangan anak, seperti Tabel 4.12 Distribusi Data Tingkat Kemampuan Literasi Keuangan Anak berikut ini.

Tabel 4. 12 Distribusi Data Tingkat Kemampuan Literasi Keuangan Anak Usia 4-5 Tahun Tingkat Kemampuan

Literasi Keuangan Anak Skor Jumlah Anak

Rendah X < 28,79 2

Sedang 28,79 ≤ X < 37,84 16

Tinggi X > 37,84 4

Data distribusi tingkat kemampuan literasi keuangan anak diatas merupakan akumulasi data dari 22 anak usia 4-5 tahun yang menjadi sampel dalam penelitian. Data diatas menunjukkan 2 anak pada tingkat kemampuan literasi keuangan yang rendah, dikarenakan skor yang diperoleh kurang dari 28,79. Anak dengan kategori kemampuan literasi keuangan yang rendah, berarti kemampuan literasi keuangannya belum berkembang, seperti anak belum bisa menunjukkan dan membedakan uang kertas dan uang koin atau logam, anak belum bisa memilih uang yang akan mereka gunakan, anak belum bisa menabung secara mandiri ke dalam celengannya, serta belum mau mengembalikan barang milik orang lain ketika mereka meminjam barang tersebut. Berikutnya terdapat 16 anak pada tingkat kemampuan literasi keuangan yang sedang, dikarenakan skor yang diperoleh lebih dari 28,79 dan tidak lebih dari 37,84. Anak dengan kategori kemampuan literasi keuangan sedang, berarti kemampuan literasi keuangannya berkembang sesuai harapan seperti anak bisa menyebutkan pekerjaan ayah atau ibunya namun belum mengetahui tujuan dari bekerja, serta anak bisa membayar jajanan yang

mereka beli ke penjual secara mandiri namun tetap dalam pengawasan atau dampingan orang tua.

Terakhir, terdapat 4 anak pada tingkat kemampuan literasi keuangan yang tinggi, dikarenakan skor yang diperoleh lebih dari 37,84. Anak dengan kategori kemampuan literasi keuangan yang tinggi, berarti kemampuan literasi keuangannya berkembang dengan sangat baik yaitu anak bisa membedakan uang kertas dan koin atau logam, anak bisa memilih uang mana yang ingin mereka gunakan uang kertas/koin, anak bisa menyebutkan cita-citanya, serta mau merapihkan, merawat barang yang dimiliknya. Kesimpulannya adalah semakin tinggi skor yang dimiliki oleh anak, maka semakin tinggi juga tingkat kemampuan literasi keuangan pada anak usia 4-5 tahun.

2. Hasil Uji Prasyarat Analisis

Uji korelasi pada penelitian kuantitatif memerlukan adanya uji prasyarat analisis. Dalam penelitian ini uji prasyarat meliputi uji normalitas dan uji linieritas, berikut adalah penjelasannya.

a. Uji Normalitas

Uji normalitas dalam penelitian ini menggunakan uji normalitas Kolmogrov-Smirnov Residual dengan bantuan SPPS 20 for Windows.

Uji normalitas Kolmogrov-Smirnov Residual dilakukan pada nilai residual antara kedua variabel, bukan pada masing-masing variabel.

Normal atau tidaknya data berpengaruh terhadap uji hipotesis yang akan dilakukan oleh peneliti. Persyaratan pengambilan keputusan uji validitas adalah sebagai berikut:

Jika, nilai signifikansi ≥ 0,05 maka data berdistribusi normal Jika, nilai signifikansi < 0,05 maka data tidak berdistribusi Hasil dari uji normalitas Kolmogrov-Smirnov Residual dalam penelitian ini menunjukkan nilai signifikansi sebesar 0,596, hal ini menunjukkan bahwa data pengajaran pendidikan keuangan dan kemampuan literasi keuangan anak berdistribusi normal karena nilai

signifikansi 0,596 ≥ 0,05. Dari hasil uji normalitas tersebut, peneliti memperoleh asumsi bahwa penelitian pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak selanjutnya diuji menggunakan uji statistik parametrik, karena data yang diperoleh berdistribusi normal (Sugiyono, 2017). Perhitungan secara rinci uji normalitas data dapat dilihat pada lampiran 19 halaman 104.

b. Uji Linieritas

Uji linieritas dilakukan untuk mengetahui apakah kedua variabel memiliki hubungan yang linier atau tidak. Persyaratan pengambilan keputusan uji linieritas adalah sebagai berikut:

Jika, nilai Deviation from Linearity > 0,05 maka data dikatakan memiliki hubungan yang linier.

Jika, nilai Deviation from Linearity < 0,05 maka data tidak memiliki hubungan yang linier.

Uji linieritas dalam penelitian ini dilakukan dengan bantuan SPSS 20 for Windows. Hasil uji linieritas yang telah dilakukan menunjukkan nilai signifikansi Deviation from Linearity sebesar 0,884 > 0,05, sehingga dapat disimpulkan bahwa terdapat hubungan yang linier antara pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun. Perhitungan secara rinci uji linieritas dapat dilihat pada lampiran 20 halaman 105.

3. Hasil Uji Hipotesis

Setelah melakukan distribusi data, uji normalitas dan uji linearitas terhadap data, selanjutnya melakukan uji hipotesis. Uji hipotesis dilakukan menggunakan uji hipotesis korelasi Pearson Product Moment dengan bantuan SPSS 20 for Windows. Pada tahap uji hipotesis ini, peneliti mengajukan hipotesis sebagai berikut:

Ha : Ada hubungan pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun

Ho : Tidak ada hubungan pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun

Analisis hasil uji hipotesis Pearson Product Moment adalah sebagai berikut:

a. Signifikansi Korelasi

Uji hipotesis korelasi dilakukan dengan menggunakan dasar perhitungan.

1) Hipotesis diterima, apabila nilai signifikansi < 0,05 2) Hipotesis ditolak, apabila nilai signifikansi > 0,05

Berikut hasil uji hipotesis korelasi Pearson Product Moment dengan bantuan SPSS 20 for Windows.

Tabel 4. 13 Hasil Uji Hipotesis

Pearson Correlation Sig Pengajaran Pendidikan Keuangan

0,447 0,037 Kemampuan Literasi Keuangan Anak

Berdasarkan hasil uji hipotesis diatas dapat disimpulkan bahwa hipotesis “adanya hubungan pengajaran pendidikan keuangan dengan kemampuan literasi anak usia 4-5 tahun” diterima, karena hasil nilai signifikansi sebesar 0,037 < 0,05. Maka, terdapat hubungan pengajaran pendidikan keuangan dengan kemampuan literasi anak usia 4-5 tahun.

Secara rinci dapat dilihat pada lampiran 21 halaman 106.

b. Hubungan Korelasi

Hubungan korelasi antara pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun dapat ditentukan dengan pedoman interpretasi koefisien korelasi yang dikemukakan oleh Sugiyono (2017) untuk mengetahui kuat atau tidaknya hubungan tersebut. Pedoman untuk memberikan interpretasi koefisien korelasi adalah sebagai berikut.

Tabel 4. 14 Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Nilai koefesien korelasi yang diperoleh dari perhitungan dengan menggunakan Pearson Product Moment sebesar 0,447. Nilai tersebut terdapat padat kategori sedang yaitu antara 0,40-0,599, artinya hubungan antara pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun memiliki hubungan yang sedang. Maka, dapat disimpulkan bahwa pengajaran pendidikan keuangan memengaruhi kemampuan literasi keuangan anak usia 4-5 tahun. Secara rinci dapat dilihat pada lampiran 21 halaman 106.

c. Arah Hubungan

Arah hubungan dalam penelitian korelasi ditentukan dari kriteria sebagai berikut.

1) Positif, jika koefisien korelasi antara 0 sampai dengan 1 2) Negatif, jika koefisien korelasi antara 0 sampai dengan -1 3) Nihil, jika koefisien korelasi 0

Berdasarkan tabel hasil uji hipotesis korelasi menunjukkan nilai koefisien sebesar 0,447 yang berarti menunjukkan tanda yang positif (+) karena berada di antara 0 sampai dengan 1. Hasil nilai koefisien yang positif juga memiliki arti bahwa arah hubungan antara kedua variabel searah (Azwar, 2012). Artinya jika nilai pengajaran pendidikan keuangan tinggi dan maksimal, maka nilai kemampuan literasi keuangan anak meningkat, sebaliknya jika nilai pengajaran pendidikan keuangan rendah maka nilai kemampuan literasi keuangan anak menurun. Maka, dapat disimpulkan bahwa jika nilai pengajaran pendidikan keuangan tinggi

akan berpengaruh terhadap kemampuan literasi keuangan anak usia 4-5 tahun. Secara rinci dapat dilihat pada lampiran 21 halaman 106.

B. Pembahasan

Penelitian ini dilakukan dengan tujuan untuk mengetahui hubungan antara pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun di 3 lembaga TK di Gugus 3 Ciputat Timur, Kota Tangerang Selatan. Pengambilan sampel dilakukan dengan menggunakan seluruh anggota populasi dalam penelitian. Data pengajaran pendidikan keuangan dan kemampuan literasi keuangan anak usia 4-5 tahun diperoleh melalui persebaran kuesioner yang dibagikan ke guru kelas A dan orang tua.

Data yang sudah terkumpul kemudian diuji prasyarat analisis, yaitu uji normalitas dan uji linieritas. Hasil dari uji normalitas, data berdistribusi normal dan hasil uji linieritas data memiliki hubungan yang linier. Data yang sudah di uji prasyarat analisis, selanjutnya diuji hipotesis menggunakan uji hipotesis korelasi Pearson Product Moment dengan bantuan SPSS 20 for Windows. Hasil dari uji hipotesis, terdapat hubungan antara pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun, artinya hipotesis diterima.

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan adanya hubungan yang tergolong sedang antara pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun. Selain itu, hasil penelitian juga menunjukkan arah hubungan yang positif (+). Azwar (2012a), berpendapat bahwa arah hubungan yang positif memiliki arti arah hubungan antara kedua variabel searah. Artinya jika nilai pengajaran pendidikan keuangan tinggi dan maksimal, maka nilai kemampuan literasi keuangan anak meningkat, sebaliknya jika nilai pengajaran pendidikan keuangan rendah maka nilai kemampuan literasi keuangan anak menurun.

Hal ini sejalan dengan penelitian oleh Deng, dkk (2013), yang menyatakan pengajaran pendidikan keuangan memiliki hubungan yang positif terhadap pengetahuan dan perilaku keuangan pribadi yang dimiliki anak, artinya

kemampuan seseorang dalam mengelola keuangan dapat meningkat dengan adanya pengajaran pendidikan keuangan. Deng, dkk (2013) juga menyatakan pengetahuan literasi keuangan yang dimiliki guru akan memengaruhi efektifitas pendidikan keuangan yang akan mereka sampaikan.

Pengajaran pendidikan keuangan yang dilakukan guru harus memperhatikan tahapan usia anak. Pada penelitian ini, usia anak 4-5 tahun berada pada tahap praoperasional, dimana anak belajar dengan gambar atau simbol.Dalam mengenalkan uang kepada anak, guru menggunakan media asli yaituuang yang ditunjukkan kepada anak, sehingga anak mudah memahami apa yangguru sampaikan. Dari hasil penelitian 54,5% anak dapat menunjukkan dan membedakan antara uang kertas dan uang koin atau logam. Hal ini sejalan dengan penelitian oleh Roos, dkk (2005) yang menyatakan bahwa kemampuan anak untuk memahami konsep keuangan juga dipengaruhi oleh berpikir secara operasional.

Hasil penelitian oleh Roos, dkk (2005) juga menunjukkan program pengajaran yang sesuai dengan usia anak untuk memperkenalkan konsep ekonomi seperti uang, pendapatan, pengeluaran, dan tabungan secara signifikan meningkatkan pemahaman anak-anak tentang literasi keuangan. Keberhasilan dari pengajaran program pendidikan keuangan dikaitkan dengan beberapa faktor meliputi: (1) penilaian dasar terhadap kemampuan literasi anak menghasilkan informasi yang akan digunakan untuk membuat program pengajaran yang sesuai, (2) penggunaan materi yang sesuai dengan usia anak, dan (3) keterlibatan guru dan orang tua yang kemungkinan akan berdampak positif pada hasil pengajaran yang dilakukan.

Penggunaan metode pembelajaran yang digunakan guru dalam pengajaran pendidikan keuangan juga akan memengaruhi kemampuan literasi keuangan anak. Hal ini sejalan dengan penelitian oleh Jayaraman, dkk (2018) menyatakan bahwa pembelajaran berdasarkan pengalaman dan praktik telah terbukti berdampak positif pada anak untuk pengetahuan keuangannya, seperti guru di India mengajari anak-anak tentang transaksi uang menggunakan pengalaman

ditoko, sedangkan guru di Amerika menggunakan uang mainan, kartu kredit, serta permainan yang interaktif.

Hasil penelitian, menunjukkan guru menggunakan metode bermain peran.

Guru mengajak anak untuk bermain peran makro seperti kasir-kasiran atau berbelanja. Pada kegiatan tersebut anak praktik secara langsung bagaimana melakukan transaksi jual-beli, memilih sendiri barang yang ingin mereka beli, membuat keputusan uang mana yang akan mereka gunakan. Melalui kegiatan ini 54,5% anak bisa memilih sendiri beberapa jajanan atau barang yang mereka butuhkan serta dapat memilihkan untuk orang lain dan 45,5% anak bisa membayar jajanan yang mereka beli kepenjual secara mandiri.

Keterlibatan orang tua dalam meningkatkan kemampuan literasi keuangan anak juga termasuk kedalam pengajaran pendidikan keuangan yang dilakukan guru (Jayaraman dkk, 2018). Hal ini sejalan dengan penelitian oleh Santana dan Zahro (2020) bahwa hubungan antara keterlibatan orang tua terhadap kemampuan pendidikan sosial anak usia 5-6 tahun memiliki hubungan yang kuat dan positif. Kemampuan pendidikan sosial dan finansial anak berkembang sesuai harapan, hal ini dikarenakan orang tua sering melakukan keterlibatan dengan anak dalam berbagai kegiatan sekolah seperti menabung dicelengan, berkunjung ke supermaket, dan mengikuti parents class.

Hasil penelitian, sekolah menerapkan kegiatan menabung di sekolah maupun dirumah sebagai langkah orang tua dan anak belajar akan pentingnya mengelola keuangan mereka. Di rumah orang tua berperan aktif melakukan kegiatan menabung secara mandiri bersama anak. Kegiatan ini dapat membantu untuk meningkatkan kemampuan literasi keuangan anak, hasil penelitian menunjukkan 36,4% anak bisa menabung di celengan secara mandiri.

Selain menambah pengetahuan dan wawasan anak terhadap uang, pengajaran pendidikan keuangan yang diberikan juga dapat membentuk karakter anak seperti berhemat, bertanggung jawab, berbagi dan memberi, serta berani mengambil risiko. Pada kegiatan berbagi atau beramal pada 3 lembaga sekolah di Gugus 3 Ciputat Timur, Tangerang Selatan sudah diterapkan. Hal ini mengajarkan anak tetang pengeluaran uang dan cinta kasih sayang terhadap

sesama. Kegiatan ini dapat membentuk karakter dan pola pikir anak terhadap keuangannya. Yuwono (2020) berpendapat, bahwa literasi keuangan berkaitan dengan pendidikan karakter, karena anak diajarkan mengelola keuangan untuk persiapan hidup dimasa depan dan mendapatkan kesejahteraan finansial, sehingga pola pikirnya akan terbentuk.

Pengajaran pendidikan keuangan yang dilakukan guru memiliki hubungan dalam dunia pendidikan anak usia dini. Pengajaran pendidikan keuangan dapat meningkatkan kemampuan literasi keuangan anak, membentuk karakter anak yang bertangung jawab, konsisten dan bijaksana dalam mengambil keputusan dalam hidupnya. Pendidikan keuangan juga memiliki tujuan agar anak mampu mengembangkan dirinya, memiliki wawasan yang luas dan bertanggung jawab, belajar mengelola keuangan dan barang yang dimilikinya, menabung, belajar membuat rencana dan keputusan, serta anak ikut berkontribusi dalam sosial finansialnya (PP-PAUD dan Dikmas Jawa Barat, 2018).

Kesimpulan dalam penelitian ini adalah pengajaran pendidikan keuangan dengan kemampuan literasi keuangan anak usia 4-5 tahun di 3 lembaga sekolah di Gugus 3 Ciputat Timur, Tangerang Selatan memiliki hubungan. Hubungan antara kedua variabel memiliki tingkat hubungan yang tergolong sedang.

Pengetahuan guru terhadap literasi keuangan berpengaruh terhadap proses pengajaran pendidikan keuangan mereka. Guru yang tidak memiliki cukup pengetahuan pendidikan keuangan pada anak dikhawatirkan akan memberikan pengajaran pendidikan keuangan yang tidak maksimal. Maka, penelitian ini dapat menjadi bahan pembelajaran dan pertimbangan guru agar bisa selalu mengembangkan pengetahuannya dan menjadi motivasi dalam setiap pengajaran yang dilakukan.